Deutsches Rechenzentrumsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

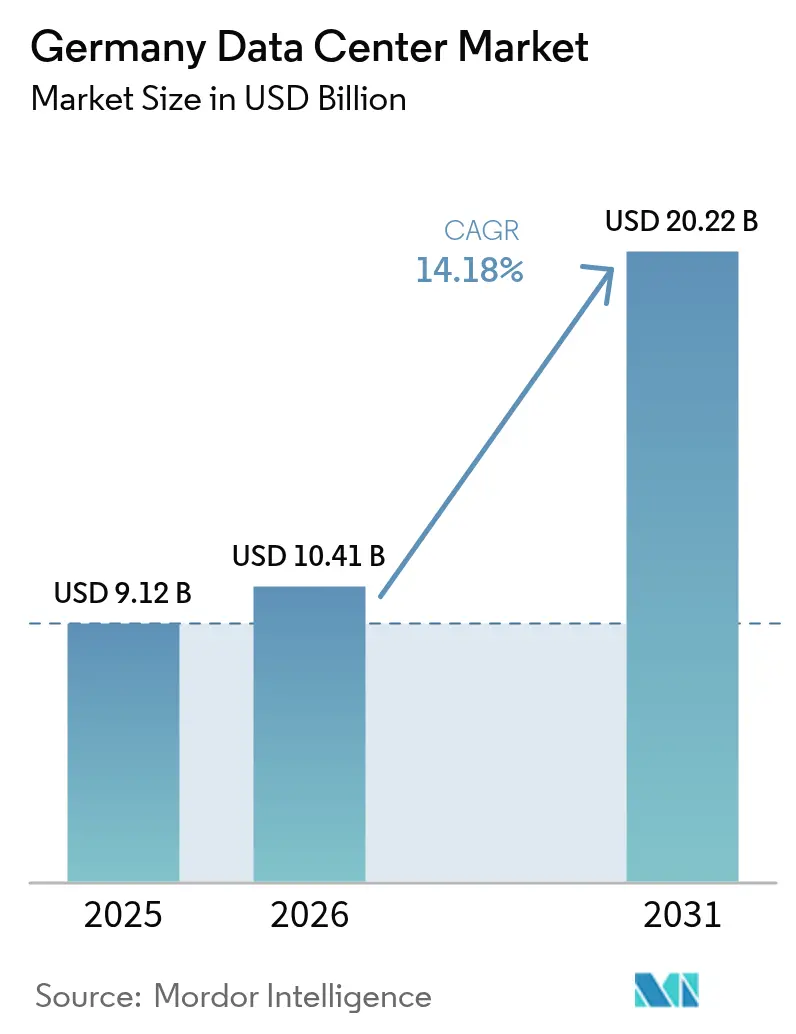

| Marktgröße im Basisjahr (2025) | 9.12 Milliarden US-Dollar |

| Marktgröße (2026) | 10.41 Milliarden US-Dollar |

| Marktgröße (2031) | 20.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Rechenzentrumsmarkts durch Mordor Intelligence

Die Größe des deutschen Rechenzentrumsmarkts wird im Jahr 2026 auf 10,41 Milliarden USD geschätzt, ausgehend von einem Wert von 9,12 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 20,22 Milliarden USD zeigen, und wächst mit einer CAGR von 14,18 % über den Zeitraum 2026-2031. In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 3,44 Tausend Megawatt im Jahr 2025 auf 6,23 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 12,60 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen werden in MW berechnet und ausgewiesen. Das Wachstum wird durch den Anstieg der Workloads der künstlichen Intelligenz (KI), anhaltende Investitionsausgaben der Hyperscaler und regulatorische Anforderungen vorangetrieben, die moderne, hochdichte Einrichtungen begünstigen. Der Markt rangiert bereits als zweitgrößter Knotenpunkt Europas; die Vorvermietung durch Hyperscaler in Frankfurt absorbiert neue Kapazitäten schneller, als sie bereitgestellt werden können, während Edge-Implementierungen mit 5G-Unterstützung die Nachfrage über die wichtigsten Ballungsräume hinaus diversifizieren. Steigende Rack-Dichten und die Einführung von Flüssigkühlung verringern den Leistungsunterschied zwischen Cloud- und On-Premise-Umgebungen und ermutigen Unternehmen, veraltete Serverräume aufzugeben. Schließlich schaffen staatliche Anreize für souveräne KI-Infrastruktur und die Nutzung von Abwärme inkrementelle Einnahmequellen, die den Investitionsfall für neue Projekte stärken.

Wichtigste Erkenntnisse des Berichts

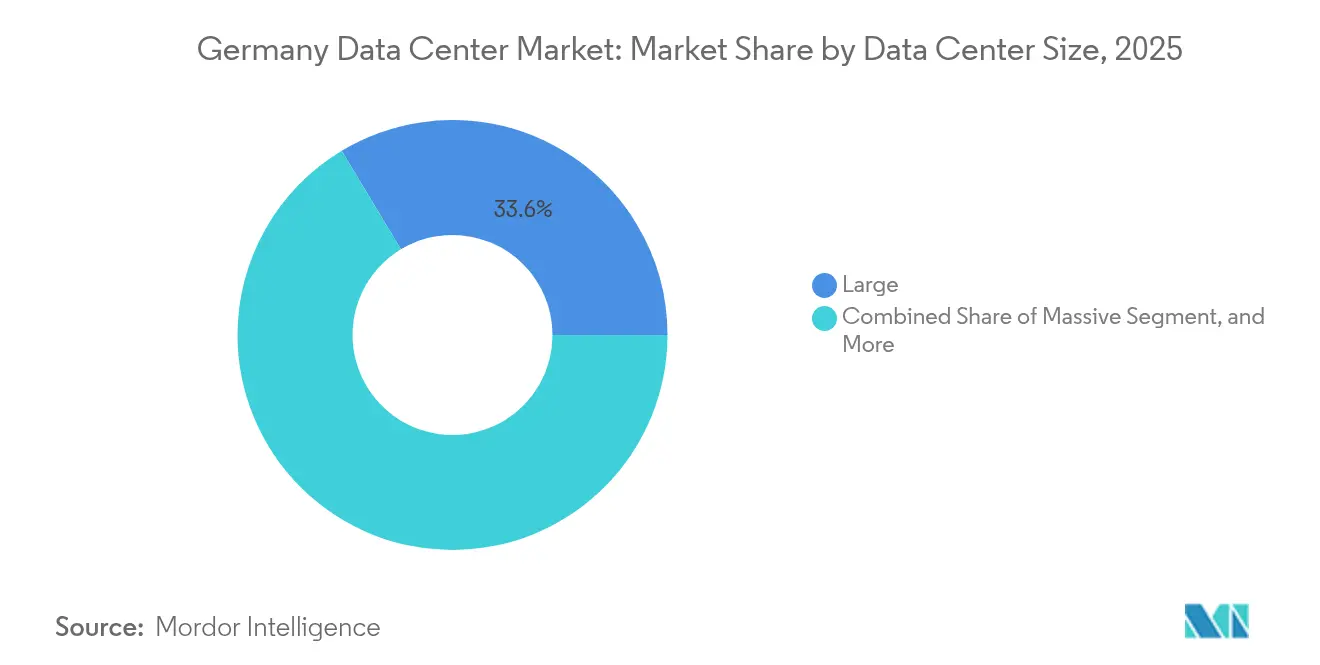

- Nach Rechenzentrumsgroße hielten große Einrichtungen im Jahr 2025 einen Anteil von 33,62 % am deutschen Rechenzentrumsmarkt; für Edge-Standorte wird bis 2031 eine CAGR von 12,97 % prognostiziert.

- Nach Tier-Typ dominierte Tier 3 mit einem Umsatzanteil von 59,25 % im Jahr 2025, während Tier 4 mit der höchsten CAGR von 13,62 % von 2025 bis 2031 voraussichtlich das stärkste Wachstum zeigen wird.

- Nach Rechenzentrumtyp kontrollierten Colocation-Anbieter im Jahr 2025 81,12 % der Größe des deutschen Rechenzentrumsmarkts; Unternehmens- und Edge-Implementierungen schreiten mit einer CAGR von 12,95 % voran.

- Nach Endnutzer erfassten IT und Telekommunikation im Jahr 2025 einen Anteil von 55,21 % an der Größe des deutschen Rechenzentrumsmarkts, während BFSI-Workloads bis 2031 mit einer CAGR von 12,76 % zunehmen.

- Nach Hotspot entfiel auf Frankfurt im Jahr 2025 ein Anteil von 59,10 % am deutschen Rechenzentrumsmarkt; die Region Übriges Deutschland expandiert bis 2031 mit einer CAGR von 13,71 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Rechenzentrumsmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| KI-, Cloud- und 5G-bedingter Workload-Anstieg | +3.2% | National, angeführt von Frankfurt und Berlin | Kurzfristig (≤ 2 Jahre) |

| Expansionsverpflichtungen der Hyperscaler in Frankfurt | +2.8% | Ballungsraum Frankfurt, Ausweitung ins Rheinland | Mittelfristig (2-4 Jahre) |

| Starke Glasfaser- und Unterseekabel-Konnektivität über DE-CIX | +1.9% | Kernstandort Frankfurt, Hamburg als Nebenstandort | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Colocation durch digitale Unternehmenstransformation und DSGVO | +2.1% | Große Ballungsräume im gesamten Bundesgebiet | Mittelfristig (2-4 Jahre) |

| Staatlich geförderte KI-Gigafabrik-Initiativen | +1.7% | Sekundärmärkte im gesamten Bundesgebiet | Langfristig (≥ 4 Jahre) |

| Mandate zur Abwärmenutzung | +0.9% | Städtische Zentren mit Fernwärmenetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-, Cloud- und 5G-bedingter Workload-Anstieg

Die Hochskalierung von GPU-gestützten Inferenz- und Trainingsprozessen treibt die Rack-Dichten auf 30-100 kW, ein fünffacher Sprung gegenüber herkömmlichen Unternehmens-Footprints. Microsofts Programm in Höhe von 3,2 Milliarden EUR zur Verdopplung der nationalen KI-Kapazität bis 2026 verdeutlicht den Maßstabswechsel, während Deutsche Telekom bis 2030 auf 10.000 Edge-Knoten abzielt, um 5G-Anwendungsfälle mit niedriger Latenz zu unterstützen. Die durchschnittliche Auslastung der Hyperscaler in Frankfurt übersteigt nun 85 %, was das verfügbare Angebot verknappt und neue Marktteilnehmer zu Sekundärstandorten drängt. Die Einführung der Flüssigkühlung gewinnt an Dynamik, da herkömmliche Luftkühlungssysteme die thermische Last dichter GPU-Cluster nicht mehr bewältigen können. Diese technischen Gegebenheiten verstärken gemeinsam die Nachfrage nach Strom und Stellfläche und steigern direkt die Umsatzmöglichkeiten für Betreiber, die die strengen Effizienzvorschriften des deutschen Rechenzentrumsmarkts einhalten.

Expansionsverpflichtungen der Hyperscaler in Frankfurt

Das Versprechen von Amazon Web Services in Höhe von 9,44 Milliarden USD bis 2040 stellt die bislang größte private Infrastrukturinvestition in Deutschland dar und zementiert Frankfurt als KI-Nucleus des Landes. Ein solches Ausmaß zieht Unternehmensmieter an, die Wert auf geringe Latenzen in der Nähe von Cloud-Zugangspunkten legen, doch dieselbe Konzentration treibt Grundstückspreise in die Höhe und verschärft Netzengpässe. Betreiber planen nun mehrphasige Bauprojekte mit vorübergehender Dieselgeneratoren-Überbrückung, während sie auf finale Hochspannungsanschlüsse warten. Obwohl das Risiko konzentriert ist, verbessert sich die kurzfristige Umsatzsichtbarkeit, da Ankermieter in der Regel 10- bis 15-jährige Stromverträge abschließen.

Starke Glasfaser- und Unterseekabel-Konnektivität über DE-CIX

DE-CIX Frankfurt verarbeitet mehr als 17 Tbps Spitzenverkehr und verschafft kolozierten Rechenzentren privilegierten Zugang zu über 1.000 Netzbetreibernetzwerken. Das IOEMA-Unterseekabel, das 2027 in Wilhelmshaven anlanden wird, fügt 1,3 Pbps Kapazität hinzu und diversifiziert eingehende Verbindungsrouten für Norddeutschland, wodurch das Monopol Frankfurts langfristig potenziell geschwächt wird. [1]Netzentwicklungsplan, "Stromszenariorahmen 2037-2045", netzentwicklungsplan.de Mehrere redundante Backbones reduzieren die Latenz für algorithmischen Handel und Cloud-Replikation und stärken die Attraktivität des deutschen Rechenzentrumsmarkts für leistungssensible Branchen.

Nachfrage nach Colocation durch digitale Unternehmenstransformation und DSGVO

§ 393 des Sozialgesetzbuchs, gültig seit Juli 2024, verpflichtet dazu, Gesundheitsdaten innerhalb des Europäischen Wirtschaftsraums zu speichern. Unternehmen, die bereits DSGVO-Konformität gewährleisten müssen, sehen sich nun noch strengeren Anforderungen an den Datenspeicherort gegenüber, was die beschleunigte Migration zu professionell auditierten Colocation-Hallen vorantreibt, die die Verarbeitung auf deutschem Boden gewährleisten. Zertifizierungen wie BSI C5 werden zu Differenzierungsmerkmalen, die es Anbietern ermöglichen, Premiumpreise zu erzielen und gleichzeitig die nationale Cyberresilienz zu verbessern.[2]BMWK, "Ein Stromnetz für die Energiewende", bmwk.de

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Netzanschlussengpässe in Frankfurt | -2.1% | Ballungsraum Frankfurt, Rhein-Main | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromkosten im Vergleich zu EU-Ländern | -1.8% | National, stärker ausgeprägt im industriellen Südwesten | Mittelfristig (2-4 Jahre) |

| EnEfG-Compliance-Kosten | -1.3% | Bundesweit, Einrichtungen > 300 kW | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für Flüssigkühlung | -0.9% | Nationale KI-fokussierte Bauprojekte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschlussengpässe im Ballungsraum Frankfurt

Die Bundesnetzagentur verteilt neue Hochleistungsanschlüsse nun über einen Warteschlangenmechanismus, da lokale Umspannwerke die Sättigungsgrenze erreichen. Entwickler berichten von 18- bis 24-monatigen Verzögerungen bei Anschlüssen mit einer Leistung von ≥ 50 MW, was eine stufenweise Inbetriebnahme oder die Verlagerung auf benachbarte Rheinland-Grundstücke erzwingt. Ein Verstärkungsprogramm im Wert von 750 Millionen EUR wird den Druck mildern, doch die volle Wirkung ist vor 2033 nicht zu erwarten. [3]Bundesnetzagentur, "Umweltbericht zum Netzausbau", bundesnetzagentur.de Folglich kaufen einige Projekte Batteriespeicher vor, um kritische Lasten während der Anlaufphase eigenständig zu versorgen, was die Kapitalbudgets erhöht und die Finanzierung erschwert.

Hohe Stromkosten im Vergleich zu anderen EU-Ländern

Industrietarife liegen im Durchschnitt bei 0,15-0,20 EUR pro kWh, verglichen mit 0,10-0,12 EUR in Frankreich. Die nationale CO₂-Abgabe stieg 2025 auf 55 EUR je Zertifikat und wird 2026 in ein Auktionsband übergehen, wodurch die Kostenlücke verstärkt wird. Betreiber begegnen steigenden Rechnungen durch den Abschluss langfristiger erneuerbarer Energiebezugsverträge (PPAs) oder Investitionen in eigene Solaranlagen und Wärmepumpenrückgewinnung. Dennoch bleibt die Margenerosion bestehen, insbesondere bei GPU-dichten Hallen, deren Stromverbrauch stetig steigt. Preissensible Workloads könnten in nordische Märkte abwandern, was das Aufwärtspotenzial für die deutsche Rechenzentrumsindustrie dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgroße: Edge-Computing treibt die Diversifizierung voran

Große Hallen behielten im Jahr 2025 einen Anteil von 33,62 % am deutschen Rechenzentrumsmarkt dank der Skaleneffekte der Hyperscaler. Edge-Standorte sind zwar kleiner, verfolgen aber eine CAGR von 12,97 % aufgrund der zunehmenden 5G-Verbreitung, die die lokalisierte Verarbeitung beschleunigt. Die dem Edge-Bereich zugeordnete Größe des deutschen Rechenzentrumsmarkts ist heute noch bescheiden, doch Betreiber wie Deutsche Telekom planen bis 2030 10.000 Knoten - ein Fahrplan, der die regionalen Präsenzpunkt-Anzahl vervielfachen wird. Edge-Einheiten befinden sich häufig in umgebauten Telekommunikationsvermittlungsstellen, was Grundstückskosten senkt und Genehmigungszyklen verkürzt. Flüssigkühlungs-Nachrüstungen werden selbst an Mikrostandorten zum Standard, da KI-Inferenzen hochdichte Racks ähnlich wie Kernstandorte erfordern.

Mittlere Einrichtungen mit oft 5-25 MW bieten eine Brückenlösung für Unternehmen, die ihre eigenen Server-Räume entwachsen sind, aber noch nicht für hyperscale Footprints bereit sind. In Frankfurt brechen Mega-Campusse mit mehr als 100 MW weiterhin Baugenehmigungsrekorde, obwohl die Knappheit im Stromnetz eine stufenweise Inbetriebnahme erzwingt. Der deutsche Rechenzentrumsmarkt kombiniert daher massive zentralisierte Entwicklungen mit einem proliferierenden Edge-Rand, der Rechenkapazitäten näher an die Nutzer bringt, ohne die Cloud-Interkonnektivität zu opfern.

Nach Tier-Typ: Mission-Critical-Anforderungen treiben Premium-Nachfrage

Tier-3-Hallen machten im Jahr 2025 59,25 % der installierten Leistung aus, was die Präferenz der Unternehmen für gleichzeitige Wartbarkeit zu einem vertretbaren Preis widerspiegelt. Die dem Tier 4 zugeordnete Größe des deutschen Rechenzentrumsmarkts wächst mit 13,62 % CAGR am schnellsten, da BFSI- und KI-Training-Workloads bei langen Modell-Laufzyklen keine Ausfallzeiten tolerieren können. Finanzinstitute in Frankfurt schreiben routinemäßig fehlertolerante Designs vor, die eine Verfügbarkeit von ≥ 99,995 % gewährleisten. Edge-Standorte tendieren zu Tier-2-Äquivalenten, fügen aber zunehmend N+1-Flüssigkühlungsschleifen hinzu, was sie effektiv auf der Resilienzleiter nach oben bringt.

Hyperscaler finanzieren Tier-4-Bauten, wo Workloads eine Premium-Betriebszeit rechtfertigen, während automatisch skalierende Consumer-Cloud-Instanzen mit Tier 3 zufrieden bleiben. Die Zertifizierung nach dem Standard EN 50600-3 ist inzwischen bei allen neuen deutschen Bauprojekten eine Grundvoraussetzung. Mit der Zeit werden hybride Architekturen Tier-4-Kerne mit resilienten Edge-Außenposten vernetzen und dem deutschen Rechenzentrumsmarkt eine mehrschichtige Topologie verleihen, die auf die Kritikalität der Workloads abgestimmt ist.

Nach Rechenzentrumtyp: Colocation-Dominanz sieht sich Edge-Disruption gegenüber

Colocation-Betreiber verwalteten im Jahr 2025 81,12 % der eingesetzten Megawatt, was die anhaltende Nachfrage nach Outsourcing belegt. Einzel-Colocation-Racks bedienen kleine und mittlere Unternehmen (KMU), die schrittweise Erweiterungen benötigen, während Großflächen-Suiten Cloud-Knoten und digital-native Plattformen beherbergen. Der deutsche Rechenzentrumsmarkt liberalisiert sich weiter, da neue Greenfield-Campusse Colocation und maßgeschneiderte Gebäudehüllen miteinander verbinden.

Eigenbauten für Unternehmen und Edge-Standorte sind zwar noch eine Nische, skalieren aber mit einer CAGR von 12,95 %. BFSI-Unternehmen, die Datensouveränität oder ultrageringe Latenz anstreben, beauftragen häufig private Suiten innerhalb von Mehrmandanten-Hüllen, um Kontrolle mit Konnektivität in Einklang zu bringen. Unterdessen erschließen spezialisierte GPU-Hosting-Anbieter ein Premium-Teilsegment und bündeln Infrastruktur mit verwalteten KI-Diensten. Überhangkapazitäten, hauptsächlich in Sekundärstädten, wo spekulative Bauten die Nachfrage übertrafen, schrumpfen langsam, da Betreiber ungenutzte Hallen in modulare Edge-Anordnungen umwandeln.

Nach Endnutzer: BFSI führt die digitale Transformation an

IT und Telekommunikation blieben der Anker und repräsentierten im Jahr 2025 55,21 % der Größe des deutschen Rechenzentrumsmarkts. Das Wachstum hat sich verlangsamt, da Cloud-Grundlagen bereits vorhanden sind, aber die Virtualisierung von Netzwerkfunktionen und 5G-Slicing erzeugen weiterhin inkrementelle Last. Workloads aus den Bereichen Banken, Finanzdienstleistungen und Versicherungen werden mit 12,76 % CAGR am schnellsten expandieren, da algorithmischer Handel und Echtzeit-Risikoanalysen GPU-Beschleunigung erfordern.

Die Digitalisierung der öffentlichen Verwaltung, gefördert durch das Digitalministerium 2025, verlagert sensible Workloads in inländische Clouds. Hersteller nutzen industrielle IoT-Analysen, die sowohl fabriknahe Edge-Knoten als auch zentrale KI-Trainingscluster benötigen. Medien- und Unterhaltungsunternehmen verbrauchen Burst-GPU-Kapazität für Rendering, während Entwickler autonomer Fahrzeuge Petabyte-Telemetriedaten verarbeiten. Zusammen gewährleisten diese Branchen eine diversifizierte Nachfrage und schützen die deutsche Rechenzentrumsindustrie vor Einbrüchen in einzelnen Sektoren.

Geografische Analyse

Frankfurter Rechenzentren reprsentierten 59,10 % der in Deutschland installierten Leistungskapazität im Jahr 2025 und unterstreichen damit die anhaltende Dominanz der Stadt innerhalb des deutschen Rechenzentrumsmarkts. Der Stadtcluster beherbergt 745 MW aktive IT-Last, mit 542 MW im Bau und weiteren 383 MW in der Planung. Grundstückspreise übersteigen 4.500 EUR pro m² und Netzanschluss-Wartezeiten überschreiten mittlerweile zwei Jahre. Trotz dieser Einschränkungen schließen Hyperscaler Vorvermietungsverträge ab, da DE-CIX eine unübertroffene Carrier-Dichte und eine Latenz von unter einer Millisekunde zu europäischen Finanzzentren bietet. Hochfrequenzhandels-Desks schätzen die Mikrosekundenlatenz, was es Betreibern ermöglicht, Premium-Cross-Connect-Gebühren zu erheben, die die hohen Immobilienkosten ausgleichen.

Hamburg entwickelt sich zum sekundären Knotenpunkt. Die aktuelle Kapazität von 92 MW, zuzüglich 76 MW im Bau und 219 MW in der Planung, positioniert die Hafenstadt für ein dreistelliges Wachstum. Der einfache Zugang zu Offshore-Windenergie und die bevorstehende IOEMA-Landung in Wilhelmshaven verbessern die Beschaffung von Grünstrom bzw. die internationale Reichweite. Lokale Behörden fördern Wärmerückgewinnungsprojekte, die Fernwärmenetze speisen, was den Anforderungen des EnEfG entspricht und den effektiven PUE senkt.

Das Segment „Übriges Deutschland”, das das Rheinland, Berlin, München und aufstrebende bayerische Cluster umfasst, verzeichnet mit einem CAGR von 13,71 % die stärkste Expansion. Das Rheinland profitiert vom Microsoft-Campus in Bergheim-Bedburg, der überschüssige Braunkohle-Netzkapazitäten nutzt, die für digitale Lasten umgewidmet werden. Berlins Entwicklung erlitt einen Rückschlag, als Google 2025 ein geplantes Bauprojekt auf Eis legte, doch die Cloud-Nutzung im öffentlichen Sektor und eine lebhafte Startup-Szene stützen weiterhin den langfristigen Bedarf. München zieht Apple- und OpenAI-F&E-Teams an, doch begrenzte Glasfaserinfrastruktur im Stadtgebiet und strenge Bebauungsvorschriften verlangsamen neue Bauprojekte. Insgesamt nimmt die geografische Streuung zu, da Betreiber günstigeres Land, die Nähe zu erneuerbaren Energien und kürzere Genehmigungszyklen suchen, was die Reichweite des deutschen Rechenzentrums Markts verbreitert.

Wettbewerbslandschaft

Frankfurt befehligte im Jahr 2024 59,92 % der eingesetzten Megawatt und bleibt das Gravitationszentrum des deutschen Rechenzentrumsmarkts. Der Stadtcluster beherbergt 745 MW aktive IT-Last, mit 542 MW im Bau und weiteren 383 MW in der Planungsphase. Grundstückspreise übersteigen 4.500 EUR pro m², und Netzwarteschlangen überschreiten nun zwei Jahre. Trotz dieser Einschränkungen unterzeichnen Hyperscaler Vorvermietungsverträge, da DE-CIX eine unübertroffene Netzbetreiberdichte und eine Erreichbarkeit europäischer Finanzzentren im Sub-Millisekunden-Bereich bietet. Hochfrequenzhandelsabteilungen schätzen Mikrosekunden-Latenzen, was Betreibern ermöglicht, Premium-Querverbindungsgebühren zu erheben, die erhöhte Immobilienkosten ausgleichen.

Hamburg entwickelt sich zum sekundären Knotenpunkt. Die aktuelle Kapazität von 92 MW zuzüglich 76 MW im Bau und 219 MW in Planung positioniert die Hafenstadt für dreistelliges Wachstum. Der einfache Zugang zu Offshore-Windenergie und die bevorstehende Anlandung des Wilhelmshaven IOEMA-Kabels verbessern die Beschaffung von Grünstrom bzw. die internationale Reichweite. Lokale Behörden fördern Wärmerückgewinnungssysteme, die Fernwärmenetze speisen, was mit den EnEfG-Mandaten übereinstimmt und den effektiven PUE-Wert senkt.

Das Segment Übriges Deutschland, das Rheinland, Berlin, München und aufstrebende bayerische Cluster umfasst, verzeichnet mit 14,1 % CAGR die schnellste Expansion. Das Rheinland profitiert vom Microsoft-Campus in Bergheim-Bedburg, der überschüssige Braunkohlnetz-Kapazitäten nutzt, die für digitale Lasten umgerüstet werden. Berlins Wachstumspfad erlitt einen Rückschlag, als Google 2025 einen geplanten Bau aufgab, doch die Einführung von Cloud-Lösungen im öffentlichen Sektor und eine lebhafte Startup-Szene stützen weiterhin den langfristigen Bedarf. München zieht Apple- und OpenAI-F&E-Teams an, doch begrenztes Metro-Glasfasernetz und strenge Bebauungspläne verlangsamen neue Bauprojekte. Insgesamt nimmt die geografische Streuung zu, da Betreiber nach günstigerem Land, Nähe zu erneuerbaren Energien und kürzeren Genehmigungszyklen suchen, was den Fußabdruck des deutschen Rechenzentrumsmarkts verbreitert.

Marktführer der deutschen Rechenzentrumsindustrie

CyrusOne Inc.

Digital Realty Trust Inc.

Equinix Inc.

NTT Corporation

Iron Mountain Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Google hat seine geplante Berliner Einrichtung abgesagt und damit die Herausforderungen in Sekundärmärkten unterstrichen.

- Juni 2025: Northern Data Group meldete einen Umsatz von 94,3 Millionen EUR im ersten Halbjahr, ein Anstieg von 72 % gegenüber dem Vorjahreszeitraum.

- Mai 2025: Equinix eröffnete Frankfurt 10 bei vollständiger Vorvermietung und genehmigte eine weitere Expansion.

- Februar 2025: Green Mountain und KMW haben ihre nachhaltige Halle in der Nähe von Frankfurt fertiggestellt.

Berichtsumfang des deutschen Rechenzentrumsmarkts

Frankfurt ist als Segment nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumsgroße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmen / Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzel-Colocation | |

| Großflächen-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Andere Endnutzer |

| Frankfurt |

| Hamburg |

| Übriges Deutschland |

| Nach Rechenzentrumsgroße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmen / Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzel-Colocation | ||

| Großflächen-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Andere Endnutzer | |||

| Nach Hotspot | Frankfurt | ||

| Hamburg | |||

| Übriges Deutschland | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Ausmaß die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Fußboden errichtet wird. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden dient zur Unterbringung von Verkabelungen, Kühlung und anderen Rechenzentrumgeräten. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGROSSE - Die Rechenzentrumsgroße wird auf Basis der der Rechenzentrumsanlage zugewiesenen erhöhten Bodenfläche segmentiert. Mega-RZ - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche (RFS) muss mehr als 225.001 Quadratfuß betragen; Massiv-RZ - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder RFS muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Groß-RZ - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder RFS muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittel-RZ - Anzahl der Racks muss zwischen 800 und 201 liegen oder RFS muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Klein-RZ - Anzahl der Racks muss weniger als 200 betragen oder RFS muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren anhand der Kapazitäten redundanter Geräte der Rechenzentrumsinfrastruktur in vier Tiers eingeteilt. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 kategorisiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzel-, Großflächen- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf Basis der Menge der an potenzielle Kunden vermieteten IT-Last. Einzel-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großflächen-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW, und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleistungsanbieter, die auf die zunehmende Digitalisierung der Endnutzerindustrien ausgerichtet sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Im Allgemeinen als U oder RU bezeichnet, ist es die Maßeinheit für die im Rechenzentrum in Racks untergebrachten Servereinheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Strom, die von den in einem Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle beim Rechenzentrumdesign sowie bei der Kühl- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Fußboden errichtet wird. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden dient zur Unterbringung von Verkabelungen, Kühlung und anderen Rechenzentrumgeräten. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Computerraum-Klimaanlage (CRAC) | Es handelt sich um ein Gerät, das zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums verwendet wird. |

| Gang | Es ist der offene Bereich zwischen den Reihen von Racks. Dieser offene Bereich ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks zum Gang hin ausgerichtet ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks zum Gang hin ausgerichtet ist. Hier wird die von den Geräten im Rack abgeführte Wärme zum Abluftkamin der CRAC-Einheit geleitet. |

| Kritische Last | Sie umfasst Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb kritisch ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Ein Rechenzentrum mit einem PUE-Wert von 1,2-1,5 gilt als hocheffizient, während ein Rechenzentrum mit einem PUE-Wert > 2 als höchst ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung verbunden ist und Energie in Batterien speichert, sodass die Versorgung durch die USV auch bei Netzausfall kontinuierlich für IT-Geräte gewährleistet ist. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumsanlagen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Anlage gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, bezeichnet es die verfügbare zusätzliche Geräteeinrichtung, um Ausfallzeiten im Fehlerfall zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre zur Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenkühlsystem | Es ist das Kühldesignsystem, das zwischen Racks in einer Reihe installiert wird und warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumsanlage, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum eingestuft, wenn es eine nicht-redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus Versorgungsstromnetzen) hat. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum eingestuft, wenn es redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht-redundantes Verteilungssystem hat. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabgabegeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Anlage ist resistent gegen geplante (Anlagenwartung) und ungeplante (Stromausfall, Kühlungsausfall) Störungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum hat mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind mit doppelter Stromversorgung ausgestattet, wodurch sie im Falle einer Störung fehlertolerant sind und einen unterbrechungsfreien Betrieb gewährleisten. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≤ 5.000 Quadratfuß hat oder in dem ≤ 200 Racks installiert werden können, wird als kleines Rechenzentrum eingestuft. |

| Mittleres Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 5.001 und 20.000 Quadratfuß hat oder in dem zwischen 201 und 800 Racks installiert werden können, wird als mittleres Rechenzentrum eingestuft. |

| Großes Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 20.001 und 75.000 Quadratfuß hat oder in dem zwischen 801 und 3.000 Racks installiert werden können, wird als großes Rechenzentrum eingestuft. |

| Massives Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 75.001 und 225.000 Quadratfuß hat oder in dem zwischen 3.001 und 9.000 Racks installiert werden können, wird als massives Rechenzentrum eingestuft. |

| Mega-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≥ 225.001 Quadratfuß hat oder in dem ≥ 9.001 Racks installiert werden können, wird als Mega-Rechenzentrum eingestuft. |

| Einzel-Colocation | Es bezieht sich auf Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Großflächen-Colocation | Es bezieht sich auf Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt primär von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt primär von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetzwerk | Es ist ein Netzwerk von Glasfaserkabeln, das im ganzen Land verlegt wird und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festnetzverbindung geliefert wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Hier bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das während des regulären Betriebs eines Rechenzentrums entsteht. Da Kohle, Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den Kohlenstoff-Fußabdruck ihrer Anlagen zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten geprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt über den gesamten Prognosezeitraum für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen