Kundenservice-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

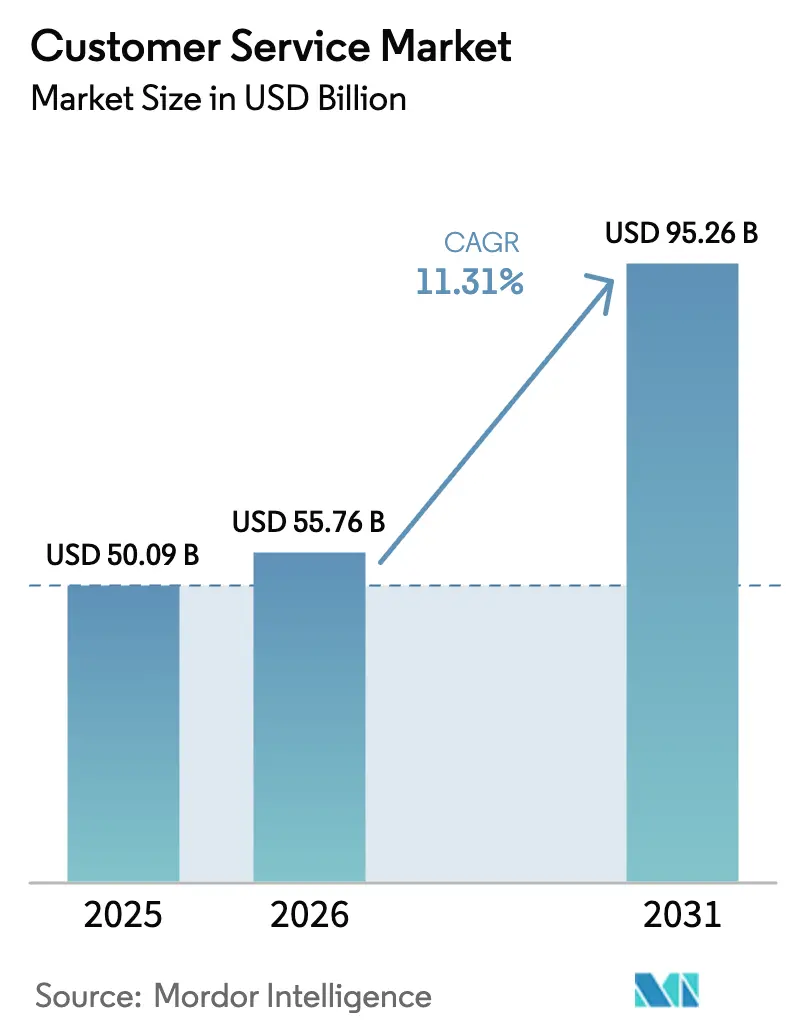

| Marktgröße (2026) | 55.76 Milliarden US-Dollar |

| Marktgröße (2031) | 95.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kundenservice-Marktanalyse von Mordor Intelligence

Die Größe des Kundenservice-Marktes wurde im Jahr 2025 auf USD 50,09 Milliarden geschätzt und soll von USD 55,76 Milliarden im Jahr 2026 auf USD 95,26 Milliarden bis 2031 wachsen, bei einer CAGR von 11,31 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum ist mit der Ablösung veralteter Kontaktzentren durch KI-gestützte, cloud-native Lösungen verbunden, die Betriebskosten senken und gleichzeitig die Kundenzufriedenheit steigern. Business-to-Consumer-Marken setzen nun generative KI-Assistenten ein, die Routineanfragen ohne menschliches Eingreifen lösen und Mitarbeiter für komplexe Aufgaben freisetzen. Branchenführer nutzen zudem einheitliche Datenplattformen, um nahtlos zwischen Vertriebs-, Service- und Marketing-Touchpoints zu wechseln und so eine einheitliche Sicht auf jeden Kunden zu schaffen. Kleine und mittlere Unternehmen (KMU) übernehmen derweil abonnementbasierte Contact-Center-as-a-Service-Angebote (CCaaS), um Funktionen auf Unternehmensebene ohne hohe Kapitalaufwendungen zu erhalten. Auf der Angebotsseite konsolidieren Fusionen und Übernahmen im Wert von nahezu USD 10 Milliarden Fähigkeiten in den Bereichen konversationelle KI, Stimmungsanalyse und Workflow-Automatisierung, was Innovationszyklen beschleunigt und den Wettbewerbsdruck erhöht.

Wichtigste Erkenntnisse des Berichts

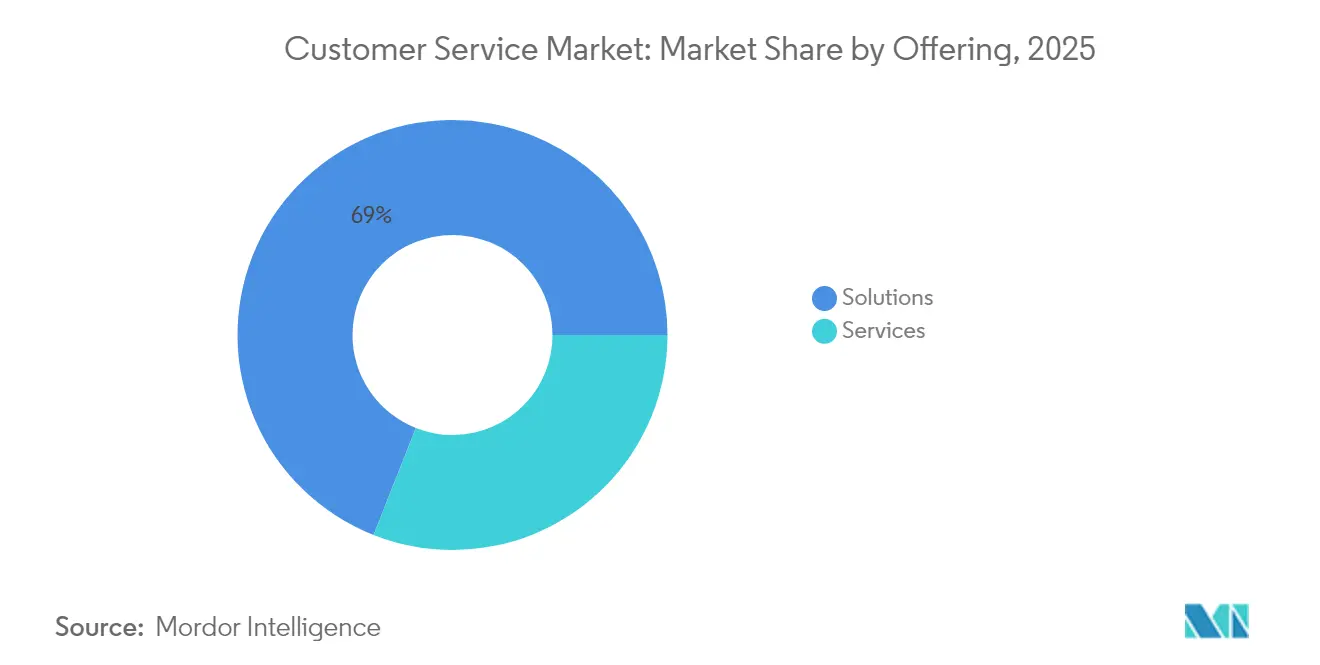

- Nach Angebot hielten Lösungen im Jahr 2025 einen Kundenservice-Marktanteil von 69,02 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen werden.

- Nach Bereitstellungsmodus entfiel auf das Cloud-Segment im Jahr 2025 ein Anteil von 64,66 % an der Kundenservice-Marktgröße, mit einer prognostizierten Expansion von 12,96 % CAGR bis 2031.

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 24,28 %, während das Gesundheitswesen bis 2031 die schnellste CAGR von 13,62 % erzielen soll.

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 58,86 % an der Kundenservice-Marktgröße; KMU weisen bis 2031 die höchste CAGR von 12,74 % auf.

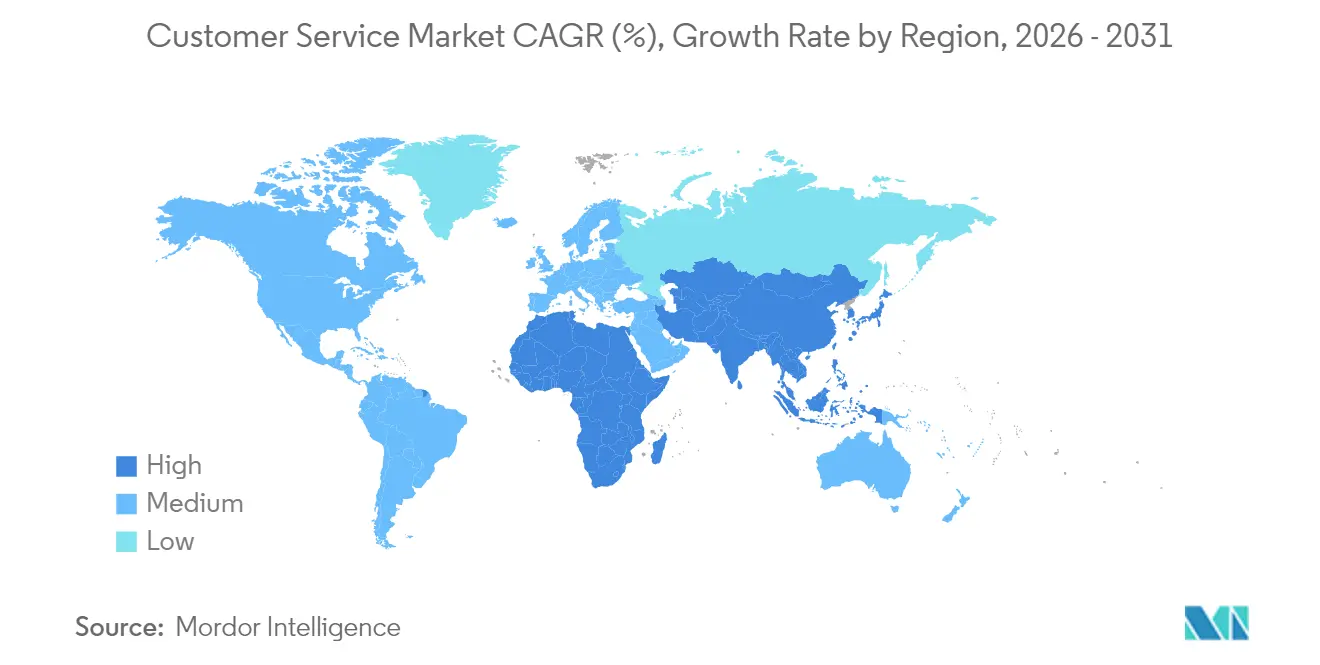

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Kundenservice-Marktanteil von 38,74 %; der asiatisch-pazifische Raum entwickelt sich bis 2031 mit einer CAGR von 13,28 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kundenservice-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch generative KI verbesserte Self-Service-Automatisierung | +2.8% | Global; frühe Übernahme in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Cloud-native CCaaS-Übernahme durch KMU | +2.1% | Global; am stärksten im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Konvergenz von CRM- und Kundenservice-Plattformen | +1.7% | Nordamerika und EU; Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Echtzeit-Stimmungsanalyse für proaktiven Support | +1.4% | Global; geführt von Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| EU-Mandat zum "Recht auf Gespräch mit einem Menschen" | +0.9% | EU primär; globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Autonome KI-Agenten zur Senkung der Betriebskosten | +2.6% | Global; konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch generative KI verbesserte Self-Service-Automatisierung

Der KI-Assistent von Klarna löste in seinem ersten Monat 2,3 Millionen Gespräche, was zeigt, wie Engines für natürliche Sprache Skalierung ohne Leistungsverlust bewältigen [1]Klarna Communications, "Klarnas KI-Assistent löst 2,3 Millionen Chats im ersten Monat," Klarna, klarna.com. Unternehmen, die eine Genauigkeit von über 95 % aufrechterhalten, berichten von zweistelligen Reduzierungen der durchschnittlichen Bearbeitungszeit, während Live-Agenten für hochwertige Interaktionen freigesetzt werden. Kontinuierliches Modell-Retraining und robuste Datenpipelines bleiben Voraussetzungen für den Erfolg und verschaffen Unternehmen mit ausgereifter Governance einen dauerhaften Vorsprung. Produktivitätsgewinne im Front-Office verankern den Anstieg von 2,8 % in der prognostizierten CAGR des Kundenservice-Marktes.

Cloud-native CCaaS-Übernahme durch KMU

KMU stellen Cloud-Kontaktzentren nun durchschnittlich in 24 Minuten bereit, wie die API-first-Implementierung der Royal Bank of Canada zeigt, die die Wartungskosten um 50 % senkte [2]RBC Digital Team, "Royal Bank of Canada modernisiert Kontaktzentrum," MuleSoft, mulesoft.com. Abonnementpreise wandeln Kapitalaufwendungen in Betriebsausgaben um, erleichtern Budgetbeschränkungen und tragen 2,1 % zur CAGR bei. Low-Code-Konnektoren und Managed Services senken die Integrationskosten, obwohl komplexe Legacy-Umgebungen pro Implementierung noch bis zu USD 30.000 erreichen können. Die Nachfrage ist im asiatisch-pazifischen Raum am stärksten, wo mobile-first-Verbraucher kleinere Unternehmen dazu drängen, mit dem Serviceniveau von Großunternehmen gleichzuziehen.

Konvergenz von CRM- und Kundenservice-Plattformen

Der Einstieg von ServiceNow in das CRM-Geschäft und seine Allianzen mit Five9 und Genesys veranschaulichen einen Marktpivot hin zu einheitlichen Experience-Clouds, die Vertriebs-, Marketing- und Servicedaten zusammenführen. Integriertes Routing, wissensbasierte Arbeitsbereiche und gemeinsame Analysen beseitigen Kanalübergaben, die Kunden frustrieren. Anbieter, die End-to-End-Suiten liefern, gewinnen einen größeren Anteil am Kundenbudget und beschleunigen das Cross-Selling, was 1,7 % zum Gesamtwachstum beiträgt. Eigenständige Einzellösungen sind einem zunehmenden Ablösungsrisiko ausgesetzt, sofern sie sich nicht nahtlos in breitere Ökosysteme integrieren lassen.

Echtzeit-Stimmungsanalyse für proaktiven Support

AirHelp reduzierte die Reaktionszeiten um 65 %, nachdem das Unternehmen die Omni-Channel-Automatisierung von SentiOne eingesetzt hatte, die negative Stimmung in Echtzeit erkennt. Moderne Engines analysieren Sprachintonation, Texthinweise und Social-Media-Aktivitäten, um Hochrisikofälle zu priorisieren, die Abwanderung zu reduzieren und Upselling zu steigern. Feedback-Schleifen versorgen Produktteams mit longitudinalen Emotionsdaten, während eine Genauigkeit von über 85 % eine menschliche Überprüfung nur für Grenzfälle erfordert. Der CAGR-Anstieg von 1,4 % dieser Fähigkeit beruht auf kanalübergreifender Datenintegration und kulturspezifischer Modelloptimierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Datensouveränität und Datenschutz | -1.8% | Global; am strengsten in der EU und datenschutzbewussten Regionen | Langfristig (≥ 4 Jahre) |

| Qualifikationslücken in der KI-Governance | -1.3% | Global; am ausgeprägtesten in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Steigende API- und Integrationskomplexität | -0.9% | Global; konzentriert in Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Widerstand gegen Sprachbiometrie | -0.7% | Nordamerika und EU; weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Datensouveränität und Datenschutz-Compliance

Das Biometric Information Privacy Act von Illinois und ähnliche Gesetze setzen Verstöße hohen Bußgeldern aus, während EU-Richtlinien grenzüberschreitende Übertragungen einschränken. Deepfake-Studien der Universität Waterloo zeigen Umgehungsraten von 99 % bei Sprachbiometrie, was die regulatorische Kontrolle verschärft. Organisationen budgetieren nun für dedizierte Datenschutzbeauftragte, geografisch abgegrenzte Datenspeicher und mehrstufige Authentifizierungsebenen. Diese Ausgaben reduzieren das Wachstum um 1,8 %, erhöhen aber auch die Markteintrittsbarrieren zugunsten kapitalstarker Anbieter.

Qualifikationslücken in der KI-Governance für den Servicebetrieb

Die Nachfrage nach Experten für Prompt-Engineering, Bias-Monitoring und Modell-Lifecycle übersteigt das Angebot bei weitem, was Gehaltsaufschläge erhöht und Implementierungen verlangsamt. OECD-Forschung warnt, dass ungesteuerte KI die Genauigkeit unter 90 % senkt und Compliance-Verstöße sowie Kundenabwanderung riskiert. Weiterbildungsprogramme dauern 6–12 Monate, während derer die Produktivität sinkt, da sich die Mitarbeiter an KI-gestützte Arbeitsabläufe anpassen. Der Fachkräftemangel reduziert die prognostizierte CAGR um 1,3 %, eröffnet jedoch Chancen für Anbieter von Managed-KI-Betriebsdienstleistungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungssegment beschleunigt sich trotz Dominanz der Lösungen

Lösungen generierten im Jahr 2025 den größten Umsatzstrom und hielten einen Kundenservice-Marktanteil von 69,02 %, da Unternehmen Kernplattformen lizenzierten, um Kontaktzentren zu modernisieren. Das Dienstleistungssegment wächst jedoch schneller mit einer CAGR von 12,05 %, da Organisationen nun kontinuierliche Optimierung, maßgeschneiderte Integrationen und Expertise im Modell-Training benötigen. Managed-Service-Verträge garantieren zunehmend Ergebniskennzahlen wie die Erstlösungsrate, was einen Wandel von der arbeitsbasierten Abrechnung zur wertbasierten Preisgestaltung signalisiert. Mit zunehmender Reife suchen Unternehmen Partner, die KI-Drift, Datenbeschriftung und regulatorische Prüfungen verwalten, was Dienstleistungen für eine nachhaltige Leistung unverzichtbar macht.

Wiederkehrende Einnahmen aus professionellen und Managed Services stützen die Rentabilität der Anbieter, während Plattformlizenzen stagnieren. Der Kundenservice-Markt belohnt weiterhin Anbieter, die Domänenwissen mit technischer Tiefe kombinieren, insbesondere in den Bereichen Gesundheitswesen und öffentlicher Sektor, die strenge Compliance vorschreiben. Dienstleistungsunternehmen, die in proprietäre Beschleuniger investieren – vorgefertigte Bots, Datenkonnektoren oder Branchenvorlagen – verkürzen die Zeit bis zur Wertschöpfung und sichern sich mehrjährige Verträge. Infolgedessen wird der Dienstleistungsumsatz das Wachstum der Kernsoftware bis 2031 übertreffen.

Nach Bereitstellungsmodus: Cloud-Überlegenheit durch KMU-Übernahme gestärkt

Cloud-Implementierungen machten im Jahr 2025 64,66 % der Kundenservice-Marktgröße aus, was die Nutzerpräferenz für schnelle Bereitstellung und elastische Skalierbarkeit widerspiegelt. CCaaS-Nutzer berichten von 30 % Kosteneinsparungen gegenüber On-Premises-Lösungen, während Implementierungszyklen von Monaten auf Wochen schrumpfen. Hybride Architekturen ermöglichen es, sensible Daten lokal zu speichern und gleichzeitig Cloud-KI für Routing und Analysen zu nutzen, was regulatorische Hürden für Finanz- und öffentliche Sektoreinheiten senkt.

On-Premises-Systeme bestehen in stark regulierten Nischen fort, sehen sich jedoch steigenden Gesamtbetriebskosten gegenüber, die im Durchschnitt USD 40.000 pro Jahr für Wartung und Patches betragen. Low-Code-Integrationstools und vorgefertigte Konnektoren senken nun die API-Kosten erheblich und erweitern die Cloud-Attraktivität für KMU, deren Budgets keine langen individuellen Projekte absorbieren können. Da der mobile Handel in Schwellenmärkten zunimmt, werden Cloud-Plattformen, die Sprach-, Chat- und Social-Media-Kanäle auf Abruf bereitstellen können, ihren Vorsprung ausbauen und eine CAGR von 12,96 % aufrechterhalten.

Nach Endnutzerbranche: Gesundheitswesen führt Wachstum an, während IT die Skalierung beibehält

IT und Telekommunikation blieb mit 24,28 % Umsatzanteil im Jahr 2025 der größte Sektor und nutzte ausgereifte digitale Infrastrukturen, um KI-Agenten nahtlos zu integrieren. Das Segment stützt sich auf tiefgreifende Analysen, um große Abonnentenstämme und komplexe Geräteportfolios zu verwalten. Das Gesundheitswesen ist jedoch die herausragende Wachstumschance mit einer prognostizierten jährlichen Wachstumsrate von 13,62 %, da Patientenengagement-Plattformen Kommunikationslücken schließen, die zu Anbieterwechseln führen. Der gesundheitsspezifische KI-Agent von Talkdesk unterstreicht den Bedarf an HIPAA-konformer Automatisierung für Terminplanung, Ansprüche und Triage.

Behörden des öffentlichen Sektors beschleunigen ebenfalls die Übernahme, um Leistungssurges und Krisenkommunikation zu bewältigen, wie zu sehen war, als die Abteilung für Arbeit und Ausbildung von Rhode Island über Amazon Connect in wenigen Tagen auf 1.000 gleichzeitige Anrufe skalierte. Die Fertigung verknüpft IoT-Telemetrie mit Kundenservice-Workflows für vorausschauende Wartung, während das Gastgewerbe mit mehrsprachigen Chatbots aufholt, die die Reiseplanung personalisieren. Branchenspezifische Compliance, Datenmodelle und Integrationen geben Nischenanbietern Raum zur Differenzierung.

Nach Endnutzer-Unternehmensgröße: KMU-Wachstum übertrifft Unternehmensübernahme

Großunternehmen dominierten im Jahr 2025 mit 58,86 % der Kundenservice-Marktgröße, angetrieben durch komplexe Omnichannel-Präsenzen und Compliance-Anforderungen, die erstklassige Suiten begünstigen. Sie investieren stark in KI-Orchestrierungsschichten, die Bots, Agenten und Wissensdatenbanken über Regionen hinweg harmonisieren. KMU sind jedoch mit einer CAGR von 12,74 % die am schnellsten wachsende Gruppe, da Cloud-Anbieter ausgefeilte Tools in schlüsselfertige Pakete bündeln. Microsoft berichtet, dass über 230.000 Organisationen Copilot nutzen, um benutzerdefinierte Agenten ohne Programmieraufwand zu erstellen.

KMU schätzen Benutzerfreundlichkeit, vorhersehbare Abonnementtarife und schnelle Erfolge gegenüber tiefgreifender Anpassung. Wettbewerbsdruck und steigende Kundenerwartungen fördern die Übernahme, während Managed-Service-Partner KI-Governance-Lücken schließen. Gebündelte Compliance-Prüfungen und Branchenvorlagen beseitigen weitere Hürden und positionieren KMU als wichtigen Motor der inkrementellen Nachfrage im Kundenservice-Markt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Kundenservice-Marktanteil von 38,74 % dank früher Cloud-Übernahme und einem unterstützenden regulatorischen Umfeld, das Innovation mit Verbraucherschutz in Einklang bringt. Technologiegiganten unterhalten umfangreiche Partnernetzwerke, die Implementierungen rationalisieren und lokale Compliance-Expertise bereitstellen. Da die Plattformdurchdringung zunimmt, verlagert sich das Wachstum von Neuinstallationen hin zu fortgeschrittenen Anwendungsfällen wie autonomen Agenten, prädiktivem Routing und hyperpersonalisierten Upsell-Angeboten. Unternehmen messen nun Gewinne beim Customer-Lifetime-Value statt reiner Kostensenkung, was eine reife Phase signalisiert, die auf Optimierung und Wertschöpfung ausgerichtet ist.

Der asiatisch-pazifische Raum ist mit einer CAGR von 13,28 % bis 2031 die am schnellsten wachsende Region, angetrieben durch boomenden E-Commerce, wachsende Mittelschichten und mobile-first-Verhaltensweisen. Chinas Super-App-Ökosysteme normalisieren KI-geführten Service und veranlassen regionale Marken, Erfahrungsstandards anzupassen. Indiens Initiative für digitale öffentliche Infrastruktur senkt Datenkostenbarrieren und ermöglicht es Start-ups und KMU, Legacy-Systeme zu überspringen. Südostasiatische Märkte profitieren von steigender Internetdurchdringung und staatlichen Anreizen für die digitale Transformation. Die Verbreitung von Einpersonenhaushalten in fortgeschrittenen asiatischen Volkswirtschaften intensiviert die Nachfrage nach stets verfügbarem digitalem Support, der der „Lonely Economy” entgegenwirkt.

Europa präsentiert ein vielschichtiges Umfeld, das durch strenge Datensouveränitätsmandate und Barrierefreiheitsanforderungen geprägt ist. Der Europäische Barrierefreiheitsakt, der am 28. Juni 2025 in Kraft tritt, verpflichtet Unternehmen, digitale Supportkanäle für Wahrnehmbarkeit und Bedienbarkeit neu zu gestalten. Erwartete Regeln zum „Recht auf Gespräch mit einem Menschen” bis 2028 werden Investitionen in nahtlose KI-zu-Agent-Übergaben beschleunigen, die den Kontext erhalten. Die fortschreitende EU-Integration und Digitalisierung Osteuropas eröffnen neue Wachstumskorridore, während der Brexit die Datentransfermechanismen für UK-zentrierte Implementierungen verändert. Ethische KI und Nachhaltigkeitserwägungen gewinnen an Bedeutung und belohnen Anbieter mit transparenter Modell-Governance und Verpflichtungen zu kohlenstoffarmer Infrastruktur.

Wettbewerbslandschaft

Der Kundenservice-Markt ist mäßig konsolidiert, aber intensiv wettbewerbsfähig. Salesforce führt durch seine Customer-360-Plattform, mit einem Umsatz von USD 37,9 Milliarden im Geschäftsjahr 2025, und erweitert die autonomen Agentforce-Fähigkeiten branchenübergreifend. Microsoft verfolgt eine Plattformstrategie, die Dynamics 365 Customer Service in die breitere Produktivitäts-Cloud einbettet, generiert USD 13 Milliarden KI-Dienstleistungsumsatz und nutzt die Azure-Infrastruktur. Amazon Web Services nutzt seine Rechenkapazität und die Connect-Plattform und trägt wesentlich zum Umsatz von USD 29,3 Milliarden im ersten Quartal 2025 bei.

Strategische Übernahmen nehmen zu, da etablierte Unternehmen spezialisierte KI und regionale Reichweite anstreben. Concentrix erwarb Webhelp für USD 4,8 Milliarden und bildete damit ein Dienstleistungsunternehmen im Wert von USD 9,8 Milliarden, während Zendesk Ultimate hinzufügte, um konversationelle KI in seiner gesamten Suite zu verankern. ServiceNow erweiterte Allianzen mit Five9 und Genesys, um einheitliche Experience-Clouds bereitzustellen, was Plattformkonvergenztrends unterstreicht. Diese Schritte verdichten die Anbieterlandschaft, aber dynamische Start-ups finden weiterhin Nischen, indem sie vertikale Nischen, Compliance-Automatisierung und fortgeschrittene Analysen anvisieren.

Aufstrebende Herausforderer gewinnen Risikokapital, indem sie spezifische Schmerzpunkte lösen. Decagon sammelte USD 35 Millionen für domänenoptimierte KI-Agenten, und Crescendo erwarb PartnerHero, um ergebnisbasierte Preismodelle zu pionieren. Patentanmeldungen in den Bereichen konversationelle KI, emotionale Analysen und KI-Betrieb steigen, da Unternehmen geistiges Eigentum sichern. Käufer bevorzugen zunehmend Partner, die transparente Modell-Governance, niedrige Bias-Werte und nachweisbare CO₂-Bilanzen vorweisen, was nicht-technische Kriterien zu Anbieterbeurteilungen hinzufügt.

Führende Unternehmen im Kundenservice-Markt

ServiceNow, Inc.

Salesforce, Inc.

Zendesk, Inc.

NICE Ltd.

Genesys Telecommunications Laboratories, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: CallMiner erwarb VOCALLS, um sprachbasierte konversationelle KI in seine Interaktionsanalyseplattform zu integrieren und Automatisierungs-Workflows kanalübergreifend zu erweitern.

- Mai 2025: Weave Communications erwarb TrueLark für USD 35 Millionen und integrierte KI-Rezeptionsfähigkeiten, die eine 24/7-Terminplanung für Gesundheitspraxen ermöglichen.

- Mai 2025: Press Ganey Forsta erwarb InMoment und kombinierte Analysen natürlicher Sprache mit einer Kundenbasis von 43.000 Kunden im Gesundheitswesen und Einzelhandel.

- November 2024: ServiceNow und Five9 vertieften ihre Partnerschaft, um eine KI-gestützte Lösung zu lancieren, die Customer Service Management mit einer intelligenten CX-Plattform für einheitliches Routing und einheitliche Agentenerfahrungen kombiniert.

Umfang des globalen Kundenservice-Marktberichts

Kundenservice ist die Unterstützung, die ein Unternehmen seinen Kunden vor oder nach dem Kauf oder der Nutzung von Produkten oder Dienstleistungen bietet. Kundenservice umfasst Aufgaben wie die Lösung von Problemen und die Bearbeitung von Beschwerden, die Bereitstellung von Produktempfehlungen oder die Beantwortung häufiger Anfragen.

Der Kundenservice-Markt ist segmentiert nach Angebot (Lösungen, Dienstleistungen [Managed, Professional]), Bereitstellungstyp (On-Premise, Cloud), Endnutzer (BFSI, Medien und Unterhaltung, Regierung, IT und Telekommunikation, Gesundheitswesen, Fertigung, sonstige), Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Lösungen | |

| Dienstleistungen | Managed Services |

| Professional Services |

| On-Premise |

| Cloud |

| BFSI |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Reise und Gastgewerbe |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Lösungen | ||

| Dienstleistungen | Managed Services | ||

| Professional Services | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzelhandel und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung und Industrie | |||

| Reise und Gastgewerbe | |||

| Sonstige | |||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kundenservice-Markt derzeit?

Der Kundenservice-Markt beläuft sich im Jahr 2026 auf USD 55,76 Milliarden und ist auf dem Weg, bis 2031 USD 95,26 Milliarden zu erreichen.

Welche Region wächst im Kundenservice-Markt am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 13,28 % an, angetrieben durch rasche Digitalisierung und steigende Verbrauchererwartungen an den Service.

Welche Branche zeigt das höchste Wachstumspotenzial?

Das Gesundheitswesen soll mit einer CAGR von 13,62 % wachsen, da Anbieter in KI-gestützte Patientenengagement-Lösungen investieren.

Wie beeinflussen KMU die Übernahme von Kundenservice-Technologie?

KMU sind die am schnellsten wachsende Kundengruppe und übernehmen cloud-native CCaaS-Plattformen, die Kapitalaufwendungen in handhabbare Abonnementgebühren umwandeln.

Seite zuletzt aktualisiert am: