Marktgröße und Marktanteil für technische Kundensupportdienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

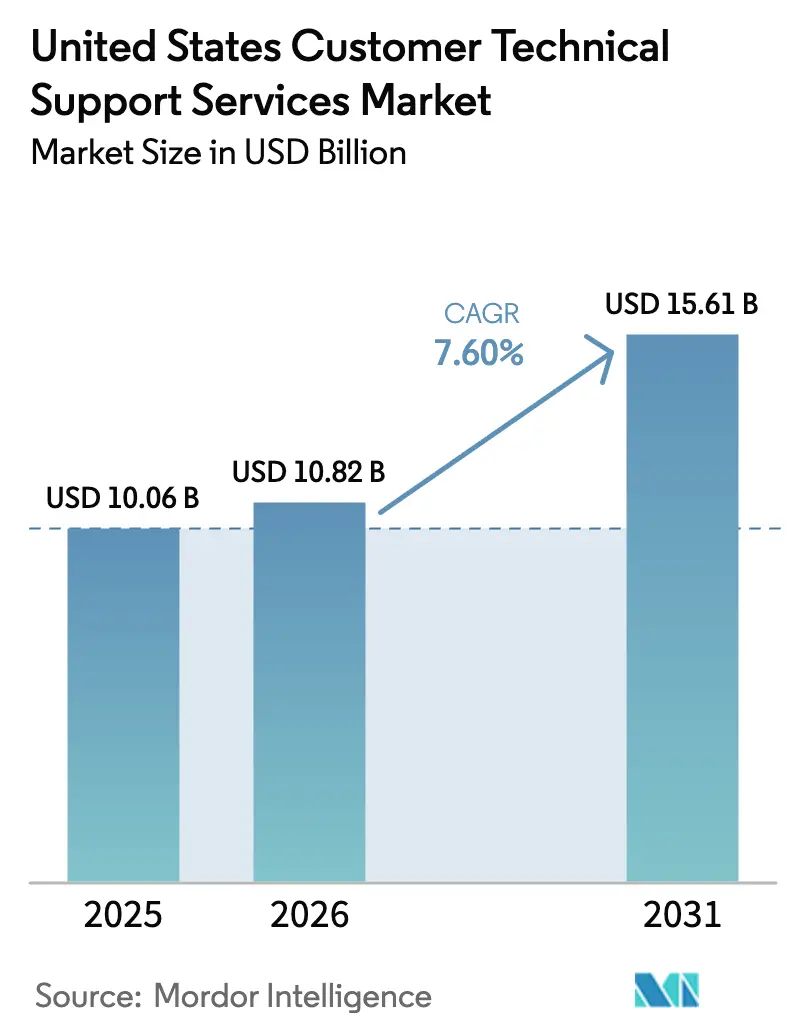

| Marktgröße im Basisjahr (2025) | 10.06 Milliarden US-Dollar |

| Marktgröße (2026) | 10.82 Milliarden US-Dollar |

| Marktgröße (2031) | 15.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für technische Kundensupportdienstleistungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für technische Kundensupportdienstleistungen beträgt im Jahr 2026 geschätzte USD 10,82 Milliarden, wächst gegenüber dem Wert von USD 10,06 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 15,61 Milliarden zeigen, und wächst mit einer CAGR von 7,60 % über den Zeitraum 2026–2031. Der Schwung kommt von der schnellen Verbreitung von Smart-Home-Geräten, der expandierenden Fernarbeitskultur und der zunehmenden Einführung prädiktiver KI-Diagnostik. Herkömmliche Computer und Laptops bleiben der zentrale Treiber der Arbeitslast, aber vernetzte Wohnzimmer-Ökosysteme vertiefen die Nachfrage nach geräteübergreifender Unterstützung. Fern- und Online-Bereitstellungsmodelle dominieren, da sie die Kosten pro Ticket senken und die geografische Reichweite erweitern, während Abonnement-Supportpakete wiederkehrende Umsatzstrategien verankern. Die Wettbewerbsintensität ist moderat, da Telekommunikationsanbieter, Gerätehersteller und spezialisierte Outsourcing-Unternehmen darum wetteifern, generative KI in Lösungsworkflows einzubetten und Vorteile beim Erstanruf-Abschluss zu sichern.

Wichtigste Erkenntnisse des Berichts

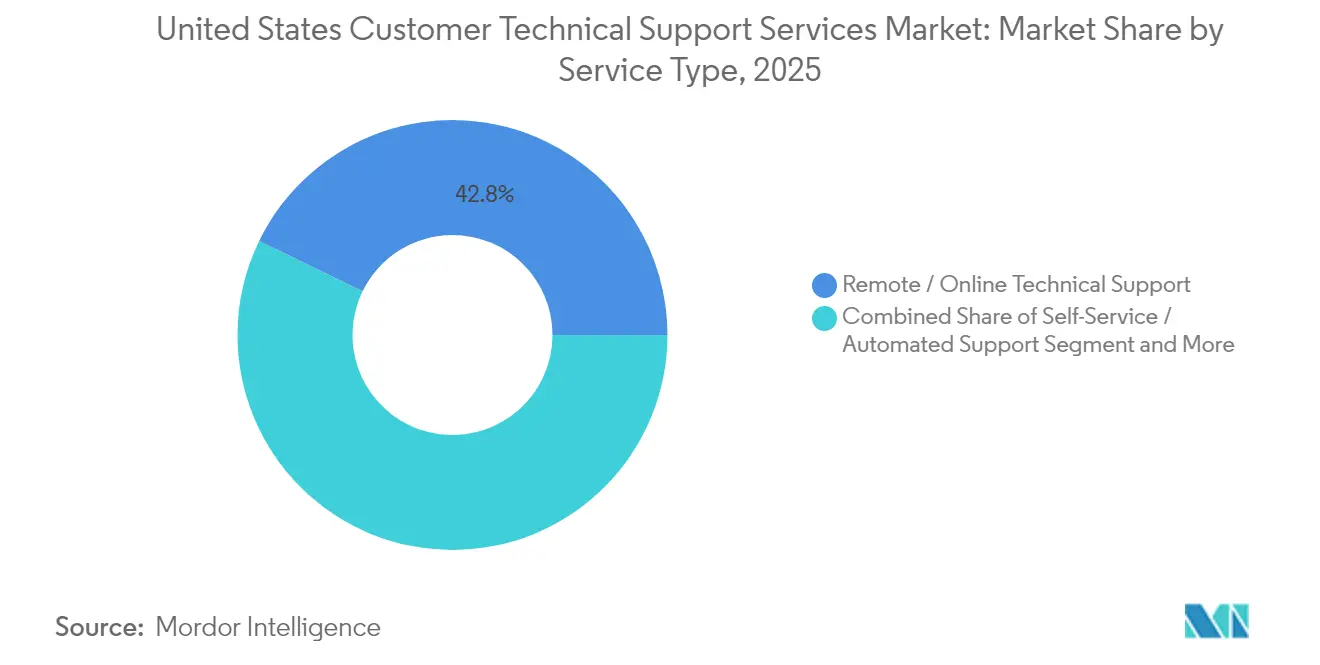

- Nach Servicetyp führte der technische Fern- und Online-Support mit einem Anteil von 42,80 % an der Marktgröße für technische Kundensupportdienstleistungen im Jahr 2025, während der Self-Service- und automatisierte Supportsegment voraussichtlich bis 2031 mit einer CAGR von 8,02 % wachsen wird.

- Nach Gerätetyp entfielen auf Computer und Laptops im Jahr 2025 ein Anteil von 33,90 % an der Marktgröße für technische Kundensupportdienstleistungen, während Smart-Home-Geräte mit einer CAGR von 8,55 % bis 2031 am schnellsten wachsen.

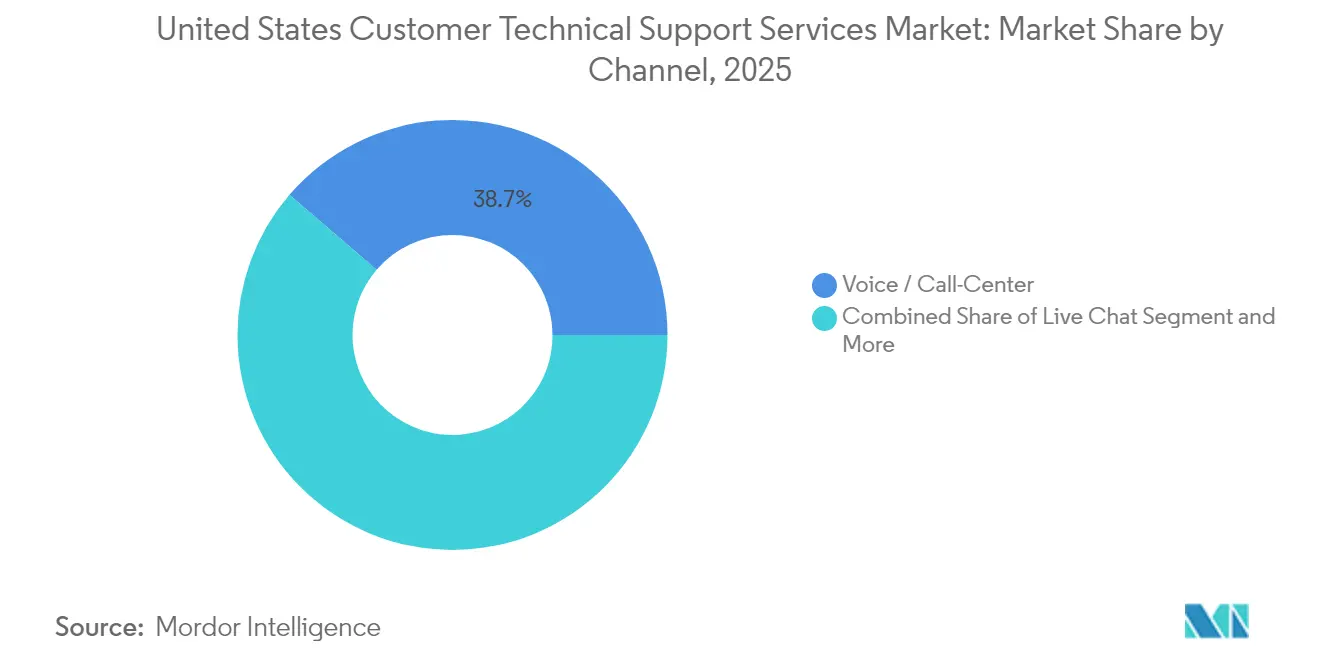

- Nach Kanal hielten Sprach- und Callcenter-Interaktionen im Jahr 2025 einen Anteil von 38,70 % an der Marktgröße für technische Kundensupportdienstleistungen, und der Social-Media-Support zeigt mit einer CAGR von 8,18 % das höchste Wachstum.

- Nach Endbenutzerbranche dominierten Privatkunden im Jahr 2025 mit einem Anteil von 54,10 % am Marktanteil für technische Kundensupportdienstleistungen, doch kleine und mittlere Unternehmen werden im Prognosezeitraum mit einer CAGR von 7,78 % das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für technische Kundensupportdienstleistungen in den Vereinigten Staaten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmender Bedarf an Software-Updates | +1.8% | National, konzentriert in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Verbreitung von Smart-Home-Geräten | +2.1% | National, höhere Akzeptanz in vorstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Wachsende Komplexität der Unterhaltungselektronik | +1.5% | National, gleichmäßige Verteilung | Mittelfristig (2–4 Jahre) |

| Ausweitung der Fernarbeitskultur | +1.4% | National, konzentriert in Ballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Einführung prädiktiver KI-Diagnostik | +0.9% | National, frühe Einführung in Unternehmenssegmenten | Langfristig (≥ 4 Jahre) |

| Aufstieg von Abonnement-Technik-Support-Paketen | +0.8% | National, höhere Durchdringung in wohlhabenden Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smart-Home-Geräten

Smart-Home-Installationen verändern die Supportnachfrage, da Haushalte mit Gerätekompatibilität, Cybersicherheit und Netzwerkleistungsproblemen jonglieren. IoT-vernetzte Thermostate, Kameras und Haushaltsgeräte erfordern nun Techniker, die mit der Interoperabilität über mehrere Protokolle und Plattformen umgehen können. Mit dem Gesundheitswesen verknüpfte Smart-Home-Lösungen zur Fernüberwachung von Patienten verstärken die Compliance-Anforderungen rund um die HIPAA-Datenverwaltung. Anbieter wie Mavenoid haben spezialisierte Protokolle für medizinische Geräte eingeführt, was auf einen tieferen Bedarf an zertifizierten Supportfachkräften hinweist. Diese Dynamiken erhöhen das Ticketvolumen und verlängern die durchschnittlichen Bearbeitungszeiten für Privatkundengespräche.[1]Absalom E. Ezugwu, "Smart Homes der Zukunft," Transactions on Emerging Telecommunications Technologies, wiley.com

Wachsende Komplexität der Unterhaltungselektronik

Hardwarehersteller betten KI-Funktionen, Cloud-Konnektivität und Abonnementanwendungen in Geräte ein und verwandeln die Nachkaufbetreuung in eine fortlaufende Beziehung. Firmware-Updates, Algorithmus-Feinabstimmung und Datenschutzanfragen laufen oft in einem einzigen Fall zusammen und treiben vielschichtige Arbeitsabläufe an. Apples Umstieg auf das reine Abonnementmodell bei AppleCare+ unterstreicht den Wandel von episodischen Reparaturen hin zum Lebenszyklusmanagement.[2]Charles Martin, "Apple stellt mehrjährige vorausbezahlte AppleCare+-Pläne ein, behält aber Abonnementoption bei," AppleInsider, appleinsider.com Da sich KI beschleunigt, müssen Supportteams Fragen zur Modellleistung, Personalisierung und Einwilligung bewältigen, was Schulungspflichten erhöht und Lösungszeiten verlängert.

Ausweitung der Fernarbeitskultur

Die Durchdringung von Fernarbeit stieg national von 19,9 % auf 23,6 %, was die Nachfrage nach Support steigert, der über die Büro-Firewalls hinaus in Heimnetzwerke reicht. Technische Mitarbeiter werden nun gebeten, WLAN-Mesh-Setups zu optimieren, VPN-Endpunkte zu sichern und Produktivitätspakete über gemischte Betriebssysteme hinweg zu integrieren. Anbieter investieren in Bildschirmfreigabe-Diagnose und Selbstinstallationskits, die Außendiensteinsätze reduzieren und gleichzeitig die Einhaltung der unternehmenseigenen Cybersicherheitsrichtlinien gewährleisten. Der Trend zur verteilten Belegschaft verankert daher das Fernzugriffs-zuerst-Supportdesign.[3]Lumenalta-Redaktionsteam, "7 Beispiele für prädiktive Analytik im Kundendienst," Lumenalta, lumenalta.com

Einführung prädiktiver KI-Diagnostik

Prädiktive Analytik wandelt den Support von reaktiv zu proaktiv, indem Anomalien erkannt werden, bevor Benutzer Tickets einreichen. Modelle des maschinellen Lernens kategorisieren Probleme, lösen automatisierte Patches aus und priorisieren Hochrisikofälle, wodurch Ausfallzeiten reduziert und die durchschnittliche Bearbeitungszeit um bis zu 75 % gesenkt wird. Eine erfolgreiche Einführung erfordert hochwertige Telemetrie, klare KPIs und eine Belegschaft, die in der Dateninterpretation geschult ist. Investitionen in diese Plattformen steigen, da Anbieter nach Gewinnen bei der Erstanruf-Lösung und Differenzierung beim Kundenerlebnis streben.

Auswirkungsanalyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmender technikbezogener Supportbetrug | -1.2% | National, konzentriert bei gefährdeten Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Hohe Arbeits- und Compliance-Kosten | -0.9% | National, stärkere Auswirkungen in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei der Ferndiagnose | -0.7% | National, strengere Durchsetzung in Kalifornien | Mittelfristig (2–4 Jahre) |

| Self-Service kannibalisiert bezahlten Support | -1.1% | National, beschleunigt bei technikaffinen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender technikbezogener Supportbetrug

Verbraucherverluste durch Betrug überstiegen im Jahr 2023 USD 175 Millionen, was die Federal Trade Commission dazu veranlasste, die Telemarketingregeln zu verschärfen und strengere Aufzeichnungspflichten für eingehende Supportanrufe einzuführen. Betrügerisches Voice-Cloning und Deepfake-Taktiken untergraben das Vertrauen und veranlassen seriöse Anbieter, Mehrfaktor-Authentifizierung, verifizierte Kanäle und Echtzeit-Betrugserkennung einzuführen. Die Compliance-Ausgaben steigen, insbesondere für Outsourcing-Unternehmen, die ältere oder weniger gebildete Segmente bedienen.

Self-Service kannibalisiert bezahlten Support

KI-Chatbots und Wissensdatenbanken bearbeiten nun 30–40 % der Tickets mit höherer Genauigkeit und schnellerer Bearbeitungszeit als die manuelle Triage. Während dies die Kundenzufriedenheit bei Routineanfragen steigert, reduziert es abrechenbare menschliche Agentenvolumen und komprimiert Unternehmensmargen. Anbieterstrategien balancieren daher Automatisierung mit erstklassiger Live-Unterstützung bei komplexen Problemen und erkennen an, dass 71 % der Benutzer bei eskalierten Störungsbehebungen noch immer menschliche Hilfe bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Fernzugriffsunterstützung behält die Führung

Fern- und Online-Unterstützung machte im Jahr 2025 42,80 % der Marktgröße für technische Kundensupportdienstleistungen aus, was ihre kosteneffektive Reichweite und Kompatibilität mit verteilten Arbeitsmustern widerspiegelt. Abonnementgesteuerte Programme wie AppleCare+ und Best Buy-Mitgliedschaften verbessern den Lebenszeitwert durch die Bündelung von Prioritätszugang, Schadensbearbeitung und Geräteaustausch. Das Self-Service- und automatisierte Supportsegment, das mit einer CAGR von 8,02 % wächst, profitiert von konversationeller KI und Video-Anleitungen, die einfache Probleme ohne Agenteneingriff lösen. Vor-Ort-Support bleibt entscheidend für Unternehmensinfrastruktur-Rollouts und komplexe Hardwarefehler, während verwalteter ausgelagerter Support bei budgetbeschränkten kleinen und mittleren Unternehmen, die spezialisierte Talente suchen, an Bedeutung gewinnt. Anbieter, die Ferndiagnose mit Außendienst kombinieren, sichern sich langlebigere Verträge, insbesondere in regulierten Branchen, die eine physische Überprüfung vorschreiben.

Der Wandel hin zur prädiktiven Wartung verändert bereits den Ticket-Mix. KI-Engines erkennen Firmware-Unregelmäßigkeiten und veranlassen präventive Kontaktaufnahmen, die Ausfälle abwenden und Garantiekosten senken. Mit zunehmender Reife dieser Fähigkeiten wird erwartet, dass die Fernlösung bis 2030 70 % der Gesamttickets erreicht und damit ihre Marktdominanz festigt und den Abstand zu rein reaktiven Modellen vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Smart-Home-Beschleunigung überholt veraltete Computertechnik

Computer und Laptops hielten im Jahr 2025 einen Marktanteil von 33,90 % für technische Kundensupportdienstleistungen, gebunden an ihre grundlegende Rolle in Produktivität und Gaming. Smart-Home-Geräte verzeichnen jedoch bis 2031 die schnellste CAGR von 8,55 %, da Haushalte vernetzte Thermostate, Video-Türklingeln und Sprachassistenten einführen. Diese Ökosysteme erzeugen geräteübergreifende Konflikte, die die Störungsbehebungskomplexität erhöhen. Smartphones und Tablets belegen eine ausgereifte, aber stabile Nische, bei der Anrufe auf Betriebssystem-Upgrades, Cloud-Synchronisierung und App-Berechtigungen konzentriert sind. Unterhaltungselektronik wie Fernseher und Spielkonsolen verzeichnet einen moderaten Anstieg, angetrieben durch Streaming-Dienst-Integrationen und wachsendes Esports-Engagement.

Wearables und unterstützende IoT-Sensoren erweitern den Supportbereich auf Gesundheitsdaten und Datenschutz-Compliance. HIPAA-Überlegungen gewinnen an Bedeutung, wenn Smart-Home-Hubs mit Fernpatientenüberwachungslösungen verbunden werden. Anbieter, die Techniker in medizinischen Geräteprotokollen und Verschlüsselungsstandards zertifizieren, gewinnen einen Vorteil bei der Anwerbung von Krankenkassen und Krankenhausgruppen.

Nach Kanal: Sprachkommunikation dominiert, aber digitale Kanäle nehmen zu

Sprachinteraktionen behielten im Jahr 2025 einen Anteil von 38,70 % an der Marktgröße für technische Kundensupportdienstleistungen, da Anrufer bei komplexen Problemen nach Echtzeit-Sicherheit suchen. Investitionen in KI-geführte Agenten-Unterstützung und Sprachdialogsysteme mit natürlicher Sprache treiben die Erstanruf-Lösungsrate bei führenden Anbietern wie Verizons Projekt 624 auf über 90 %. E-Mail und Live-Chat überbrücken weiterhin die Lücke zwischen asynchronem Komfort und detaillierter Störungsbehebung, während In-App-Support kontextbezogene Hilfe direkt in Software-Schnittstellen einbettet.

Der Social-Media-Support, der mit einer CAGR von 8,18 % wächst, bedient digital aufgewachsene Verbraucher, die auf öffentlichen Plattformen ein schnelles Markenengagement erwarten. Anbieter müssen Transparenz mit Datenschutzpflichten in Einklang bringen, da sensible Informationen oft in offenen Diskussionssträngen auftauchen. Generative KI ermöglicht eine Sentimentanalyse, die Eskalationen priorisiert und Agenten zu empathischen Lösungen führt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Dynamik kleiner und mittlerer Unternehmen konfiguriert die Nachfrage neu

Privatkunden trugen im Jahr 2025 54,10 % des Umsatzes bei und unterstreichen damit die Allgegenwart von Mehrgeräte-Haushalten. Kleine und mittlere Unternehmen, die mit einer CAGR von 7,78 % wachsen, begrüßen ausgelagerte Expertise, die mit Cloud-Migrationen, Sicherheitsprüfungen und branchenspezifischer Compliance Schritt hält. Ihre schlanken Personalmodelle verstärken den Reiz verwalteter Abonnements, die Hardware-Abdeckung, Software-Updates und Cybersicherheitsüberwachung bündeln. Große Unternehmen kaufen weiterhin umfassende Dienste und konzentrieren sich auf KI-gestützte Analytik, Hybrid-Cloud-Orchestrierung und globale Service-Level-Vereinbarungen.

Die Unterschiede zwischen den Bedürfnissen von Unternehmen und kleinen und mittleren Unternehmen nehmen zu. Unternehmen verlangen strategische Roadmap-Erstellung, KI-Governance und Zero-Trust-Sicherheitsarchitekturen, während kleine und mittlere Unternehmen Erschwinglichkeit, schnelle Bereitstellung und konsolidierte Dashboards bevorzugen, die die Übersicht vereinfachen. Anbieterportale mit gestuften Serviceoptionen passen daher die Engagementtiefe an die organisatorische Reife an.

Geografische Analyse

Regionale Dynamiken spiegeln Technologieakzeptanzmuster und Infrastrukturverfügbarkeit wider. Küstenzentren wie Silicon Valley, Seattle und Austin zeigen die höchste Ticketdichte aufgrund der konzentrierten Gerätenutzung und der frühen Einführung von Smart-Home-Ökosystemen. Diese Ballungsräume beherbergen auch Cluster von Fernarbeitern, deren Abhängigkeit von Cloud-Kollaborationstools die Supportkomplexität erhöht. Vorstädtische Regionen erleben eine beschleunigte Nachfrage, da Haushalte ältere Verkabelungen mit Mesh-WLAN und intelligenten Sicherheitssystemen nachrüsten.

Regulatorische Unterschiede führen zu unterschiedlichen Compliance-Belastungen. Kaliforniens Verbraucherdatenschutzgesetz erhöht die Dokumentations- und Einwilligungsanforderungen für die Ferndiagnose und veranlasst Anbieter, strengere Datenverarbeitungsprotokolle für Tickets von der Westküste einzuführen. Betrugsvorfälle häufen sich in Bundesstaaten mit größeren älteren Bevölkerungsgruppen, was gezielte Sensibilisierungskampagnen und Mehrfaktor-Verifizierung beim ersten Kontakt erfordert.

Infrastrukturinvestitionen mildern historische Servicedefizite. Verizons geplante USD-20-Milliarden-Akquisition von Frontier Communications zielt darauf ab, Glasfaser auf 25 Millionen Gebäude in 31 Bundesstaaten auszuweiten, was höherbandbreitigen Fernzugriffsunterstützung und geringere Latenz für AR-gestützte Fehlerbehebung ermöglicht. Talentpools beeinflussen auch die Abdeckung: Regionen mit dichten Hochschulnetzwerken liefern einsatzbereite Techniker, während ländliche Gebiete mit der Rekrutierung kämpfen und Anbieter zu zentralisierten virtuellen Agentenmodellen drängen.

Wettbewerbslandschaft

Die Marktstruktur ist moderat fragmentiert. Integrierte Hardware-Software-Marken wie Apple, Microsoft und Dell sichern sich Kundentreue durch proprietäre Ökosysteme und gebündelte Garantieprogramme. Spezialisierte Dienstleistungsunternehmen, darunter Geek Squad und Asurion, konkurrieren durch bundesweite Abdeckung und geräteunabhängige Expertise, während Business-Process-Outsourcing-Unternehmen wie Concentrix und HCLTech Skaleneffekte nutzen, um Omnichannel-Support für Unternehmenskunden bereitzustellen.

KI-Fähigkeit ist das primäre Schlachtfeld. Verizons Gemini-gestützter Workflow berichtet von einer Erstanruf-Lösungsrate von 95–96 %, was Agenten-Minuten reduziert und die Zufriedenheit steigert. HCLTech und Microsoft entwickeln gemeinsam generative KI-Playbooks, die „nächstbeste” Eingabeaufforderungen in Agenten-Desktops einbetten, die Schulungszeit verkürzen und die Qualität standardisieren. Fusions- und Übernahmeaktivitäten nehmen zu: Capgeminis USD-3,3-Milliarden-Übernahme von WNS stärkt sein Intelligent-Operations-Portfolio, während IBMs USD-6,4-Milliarden-Kauf von HashiCorp die Hybrid-Cloud-Unterstützung für regulierte Arbeitslasten stärkt.

Branchenführer im Markt für technische Kundensupportdienstleistungen in den Vereinigten Staaten

Infosys Limited

HCL Technologies

Accenture plc

Tata Consultancy Services

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Verizon startete Projekt 624, eine KI-gesteuerte Serviceinitiative unter Nutzung von Google Gemini, um eine Erstanruf-Lösungsrate von 95–96 % und längere Verfügbarkeitszeiten für Live-Support zu erreichen.

- Mai 2025: IBM kündigte eine USD-6,4-Milliarden-Akquisition von HashiCorp an, um Hybrid-Cloud-Fähigkeiten zu verbessern und KI-Anwendungen zu unterstützen.

- März 2025: Verizon Business führte einen GenKI-gestützten Unternehmensassistenten für kleine und mittlere Unternehmen ein, der rund um die Uhr automatisierte Kundeninteraktionen per Textnachricht ermöglicht.

- Februar 2025: Apple stellte AppleCare+ auf ein reines Abonnementmodell um und stellte vorausbezahlte Mehrjahrespläne im Einzelhandel ein, während die Online-Verfügbarkeit beibehalten wurde.

Berichtsumfang des Marktes für technische Kundensupportdienstleistungen in den Vereinigten Staaten

Im Markt für technische Kundensupportdienstleistungen in den Vereinigten Staaten bieten Unternehmen registrierten Benutzern technischen Support als Dienstleistung an, um Kunden zu helfen. Technische Hilfe, die zuvor nur per Telefon verfügbar war, ist jetzt auch online oder per Chat verfügbar. Die meisten großen und mittelgroßen Unternehmen lagern ihre IT-Supportfunktionen derzeit aus. Viele Unternehmen bieten Online-Foren an, in denen Kunden über ihre Produkte diskutieren können. Durch die Nutzung dieser Foren können Unternehmen Supportkosten senken, ohne auf den Wert des Kundenfeedbacks zu verzichten.

| Technischer Vor-Ort-Support |

| Technischer Fern-/Online-Support |

| Self-Service/Automatisierter Support |

| Verwalteter (ausgelagerter) technischer Support |

| Computer und Laptops |

| Smartphones und Tablets |

| Smart-Home-Geräte |

| Unterhaltungselektronik (Fernseher, Spielkonsolen) |

| Sonstige (Wearables, IoT) |

| Sprach-/Callcenter |

| Live-Chat |

| Soziale Medien |

| In-App-Support |

| Privatkunden |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Nach Servicetyp | Technischer Vor-Ort-Support |

| Technischer Fern-/Online-Support | |

| Self-Service/Automatisierter Support | |

| Verwalteter (ausgelagerter) technischer Support | |

| Nach Gerätetyp | Computer und Laptops |

| Smartphones und Tablets | |

| Smart-Home-Geräte | |

| Unterhaltungselektronik (Fernseher, Spielkonsolen) | |

| Sonstige (Wearables, IoT) | |

| Nach Kanal | Sprach-/Callcenter |

| Live-Chat | |

| Soziale Medien | |

| In-App-Support | |

| Nach Endbenutzerbranche | Privatkunden |

| Kleine und mittlere Unternehmen | |

| Großunternehmen |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für technische Kundensupportdienstleistungen in den Vereinigten Staaten?

Der Markt wird im Jahr 2026 auf USD 10,82 Milliarden geschätzt.

Wie schnell wird der Markt für technische Kundensupportdienstleistungen voraussichtlich wachsen?

Er soll mit einer CAGR von 7,60 % wachsen und bis 2031 USD 15,61 Milliarden erreichen.

Welcher Servicetyp führt den Markt an?

Der technische Fern- und Online-Support hält den größten Anteil von 42,80 %.

Welche Gerätekategorie wächst am schnellsten?

Smart-Home-Geräte verzeichnen mit einer CAGR von 8,55 % das höchste Wachstum aufgrund der zunehmenden IoT-Einführung.

Seite zuletzt aktualisiert am: