Größe und Marktanteil des Korrespondenzmanagement-System-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

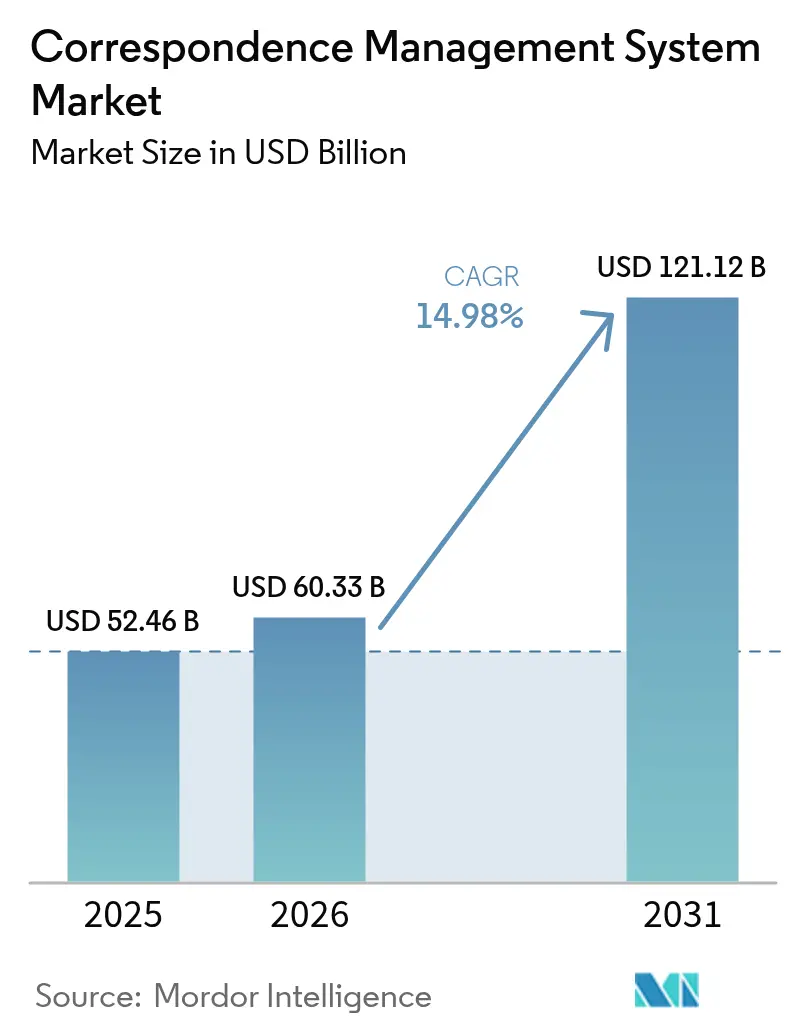

| Marktgröße (2026) | 60.33 Milliarden US-Dollar |

| Marktgröße (2031) | 121.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.98% CAGR |

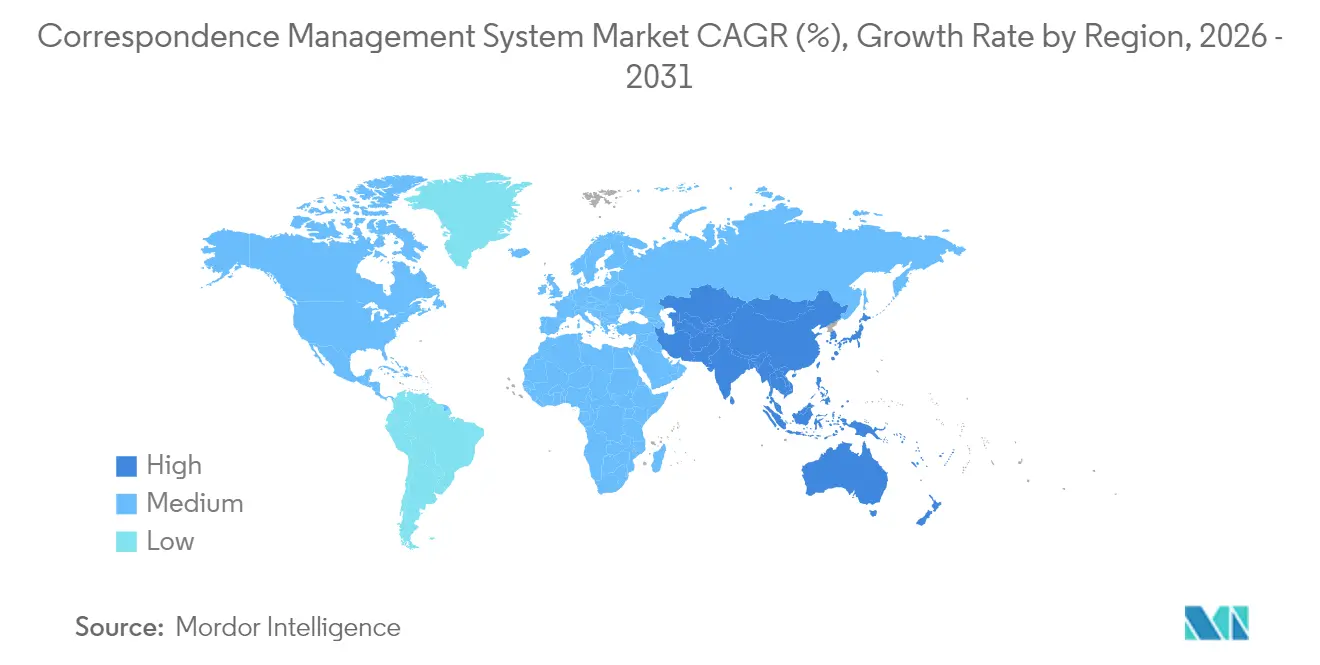

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Korrespondenzmanagement-System-Markts durch Mordor Intelligence

Die Größe des Korrespondenzmanagement-System-Markts wird voraussichtlich von 52,46 Milliarden USD im Jahr 2025 auf 60,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 121,12 Milliarden USD bei einer CAGR von 14,98 % über den Zeitraum 2026–2031 erreichen. Die beschleunigte Migration von batchzentrierten Mail-Merges zur echtzeitfähigen, kontextbewussten Orchestrierung bildet die Grundlage dieses Wachstums, da Unternehmen auditierbare, mehrkanalige Kommunikation anstreben, die DSGVO, HIPAA und ähnliche Vorschriften erfüllt. Regulatorische Strenge geht Hand in Hand mit der Omnichannel-Nutzung; Unternehmen balancieren heute E-Mail mit SMS, RCS, Chatbots und Print, um Reichweite und Kosten zu optimieren. Cloud-native Plattformen dominieren neue Bereitstellungen, da Hyperscaler elastische Rechenkapazität, Objektspeicher und API-Gateways bereitstellen, die die Gesamtbetriebskosten senken. Generative KI und Low-Code-Tools verkürzen die Template-Entwicklungszyklen, während Sentiment-Analysen helfen, Ton, Zeitpunkt und Kanal in Echtzeit zu verfeinern. Der Wettbewerbsdruck steigt, da API-first-Anbieter Legacy-Suiten in zusammensetzbare Microservices aufgliedern, was den Anbietermarktanteil fragmentiert und Funktionslücken vergrößert.

Wesentliche Erkenntnisse des Berichts

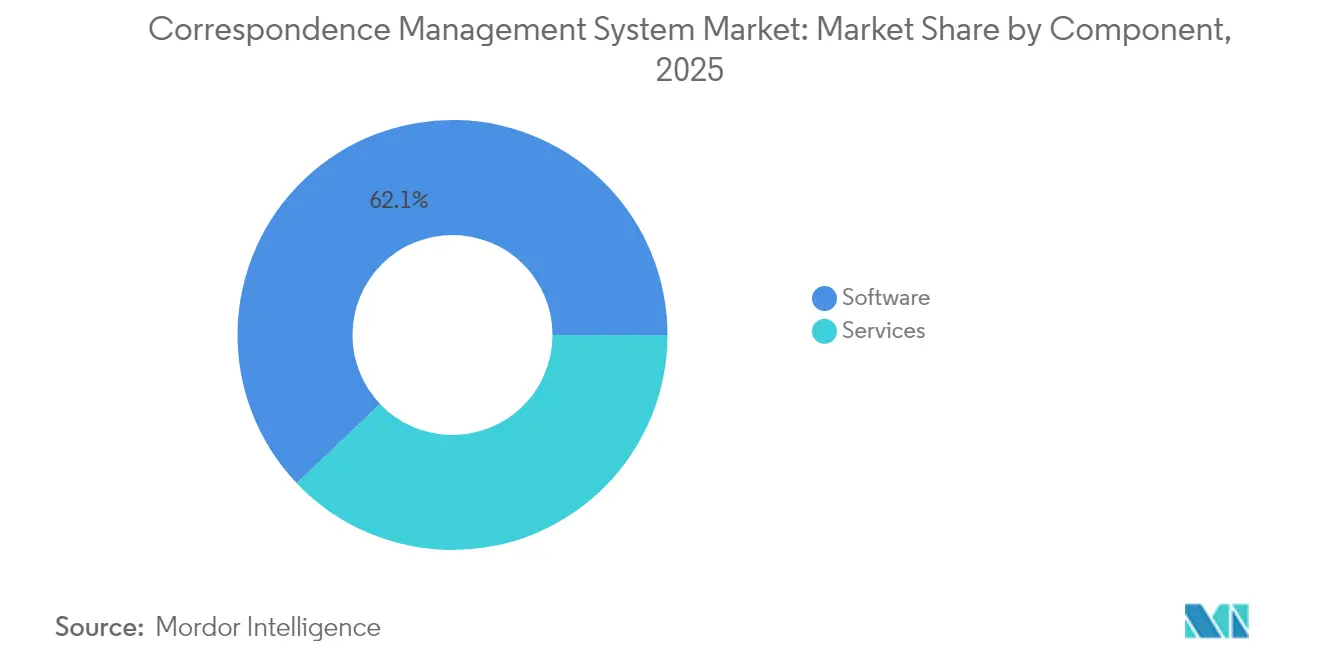

- Nach Komponente führte Software im Jahr 2025 mit einem Marktanteil von 62,10 % am Korrespondenzmanagement-System-Markt; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 16,18 % wachsen.

- Nach Lieferkanal hielten webbasierte Formate im Jahr 2025 einen Anteil von 47,20 % am Korrespondenzmanagement-System-Markt, während Social- und Chatbot-Kanäle mit einer CAGR von 15,89 % bis 2031 wachsen.

- Nach Bereitstellungsmodell machten Cloud-Konfigurationen im Jahr 2025 einen Anteil von 68,05 % am Korrespondenzmanagement-System-Markt aus; Public-Cloud-Setups expandieren bis 2031 mit einer CAGR von 16,22 %.

- Nach Unternehmensgröße vereinnahmten Großunternehmen im Jahr 2025 55,10 % der Ausgaben, während KMU bis 2031 mit einer CAGR von 16,05 % wachsen sollen.

- Nach Branchenvertikale beanspruchten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 25,40 % des Umsatzes; Gesundheitswesen und Biowissenschaften führen das Wachstum mit einer CAGR von 15,55 % an.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Anteil von 35,30 %; der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 16,02 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Korrespondenzmanagement-System-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an der Automatisierung und Personalisierung der Kommunikation | +2.8% | Global, mit höchster Adoptionsrate in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Einführung von Cloud-nativen CCM-Plattformen | +3.2% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Anforderungen für sichere, auditierbare Korrespondenz | +2.5% | Nordamerika, EU, mit Ausstrahlungseffekten auf Finanzplätze in der asiatisch-pazifischen Region | Langfristig (≥ 4 Jahre) |

| Omnichannel-Engagement und der Schub durch die digitale Transformation | +2.1% | Global, beschleunigt in Mobile-first-Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| KI-gestützte Sentiment-Analysen zur Echtzeit-Anpassung | +1.9% | Nordamerika, EU, ausgewählte Metropolen der asiatisch-pazifischen Region | Mittelfristig (2–4 Jahre) |

| Low-/No-Code-Korrespondenz-Workflow-Aktivierung | +1.6% | Global, mit schnellerer Adoption bei KMU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an der Automatisierung und Personalisierung der Kommunikation

Unternehmen geben statische Mail-Merge-Routinen zugunsten dynamischer Engines auf, die Echtzeitdaten, Transaktionshistorien, Browsing-Verhalten und Sentiment-Scores verarbeiten, um Nachrichteninhalte und -timing zu individualisieren. Eine Studie aus dem Jahr 2024 im Journal of Business Research zeigte, dass personalisierte Nachrichten im Bereich Finanzdienstleistungen das Engagement um 34 % steigerten und das Aufkommen im Callcenter um 22 % reduzierten. Bankanbieter betten nun vorab genehmigte Kreditlimits in Kreditangebotsschreiben ein, während Versicherer Schadensstatus-Aktualisierungen automatisieren, die kundenbezogene nächste Schritte darlegen. Hypothekendienstleister sind auf CCM angewiesen, um die Fristen des Real Estate Settlement Procedures Act von drei Werktagen einzuhalten – ein Maßstab, den manuelle Abläufe selten erreichen. Branchenakteure behandeln personalisierte Korrespondenz zunehmend als Instrument zur Kundenbindung inmitten der Kommodifizierung.

Einführung von Cloud-nativen CCM-Plattformen

Cloud-Architekturen entkoppeln Workloads von der On-Premises-Infrastruktur und ermöglichen elastische Skalierung in Spitzenlastzeiten wie Steuersaison, offener Einschreibung oder Abrechnung von Versorgungsleistungen. Microsoft integrierte Nuance Communications in Dynamics 365, um Sprache, E-Mail und SMS von einer Konsole aus zu orchestrieren.[1]Microsoft Corporation, „Pressemitteilung zur Nuance-Akquisition,” microsoft.com Public-Cloud-CCM nutzt serverloses Computing, um Millionen von PDFs parallel zu rendern und die Ausgabe basierend auf im CRM erfassten Kundenpräferenzen weiterzuleiten. Hybride Topologien sind in regulierten Branchen nach wie vor verbreitet; EU-Banken setzen private Knoten innerhalb nationaler Grenzen ein und archivieren Korrespondenz dennoch in öffentlichen Cloud-Objektspeichern, um Anforderungen an den Datenspeicherort zu erfüllen.[2]Europäische Bankenaufsichtsbehörde, „Leitlinien zum Cloud Computing,” eba.europa.eu CFOs bevorzugen nutzungsabhängige Modelle, die feste IT-Kosten in variable Betriebsausgaben umwandeln.

Regulatorische Anforderungen für sichere, auditierbare Korrespondenz

Compliance-Rahmenwerke betten Audit-Trails, Versionskontrolle und manipulationssichere Signaturen in CCM-Workflows ein. Die Änderungen der SEC-Regel 17a-4 aus dem Jahr 2024 in den USA verpflichten Broker-Dealer, elektronische Kommunikation sechs Jahre lang in nicht löschbaren Formaten aufzubewahren, was die Einführung von auf Blockchain basierendem Speicher vorantreibt. Die HIPAA-Datenschutzverletzungsbenachrichtigungsregel verpflichtet Anbieter, Zustellquittungen innerhalb von 60 Tagen nach einem Vorfall zu protokollieren. Der europäische Barrierefreiheitsakt schreibt vor, dass Korrespondenz bis Juni 2025 mit Bildschirmlesegeräten kompatibel sein muss. CCM-Anbieter laden nun Templates mit vorgeschriebenen Offenlegungstexten und Barrierefreiheits-Tags vor, was Nachbesserungszyklen reduziert.

Omnichannel-Engagement und der Schub durch die digitale Transformation

Rich Communication Services erreichten im Jahr 2024 eine Milliarde monatlich aktive Nutzer und bieten Unternehmen eine medienreiche Alternative zu SMS.[3]GSMA, „Rich Communication Services,” gsma.com WhatsApp-Business-APIs erzielen in Brasilien Öffnungsraten von 89 % und übertreffen damit die E-Mail-Antwortquoten deutlich. Unternehmen orchestrieren Print, Portal, E-Mail und Chatbots von einer einzigen Entscheidungsschicht aus, die Dringlichkeit, Präferenz und Kosten bewertet. Hybride Workflows erzeugen druckfertige PDFs und digitale Zwillinge gleichzeitig und bewahren so die rechtliche Zulässigkeit, während sie digitale Bequemlichkeit gewährleisten. Chatbot-Dialoge lösen nun Follow-up-E-Mails aus, die Interaktionen zusammenfassen, um auditierbare Kundendienstaufzeichnungen zu erstellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Implementierungskosten | -1.4% | Global, ausgeprägt in preissensitiven KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Datensilos und Fachkräftemangel behindern die Integration | -1.2% | Global, ausgeprägt in Legacy-IT-Umgebungen | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Privacy-by-Design bei der Datenpersonalisierung | -0.8% | EU und datenschutzorientierte Rechtsgebiete | Langfristig (≥ 4 Jahre) |

| Risiken durch proprietäre Template-Engine-Anbieterbindung | -0.9% | Global, betrifft Unternehmen mit Multi-Vendor-CCM-Stacks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Implementierungskosten

Unternehmens-CCM-Projekte erfordern häufig 0,5–2 Millionen USD für Software, Dienstleistungen und Infrastruktur, was Budgets in Branchen mit geringen Margen belastet. SaaS-Modelle wandeln Lizenzen in monatliche Gebühren um, doch variable Gebühren für Datenabfluss, API-Überschreitungen und Premium-Support erschweren Kostenprognosen. Kleine Banken mit weniger als 50.000 monatlichen Kommunikationsvorgängen empfinden Cloud-CCM manchmal als teurer als die Unterhaltung eines zweiköpfigen Desktop-Publishing-Teams. Verlängerte Integrationszeiträume erhöhen zudem die Kosten des Parallelbetriebs, da Legacy-Plattformen während der Umstellung weiter betrieben werden.

Datensilos und Fachkräftemangel behindern die Integration

CCM-Plattformen benötigen Live-Zugriff auf CRM-, ERP- und Data-Lake-Ressourcen, doch vielen Organisationen fehlen die APIs und die übergeordnete Datenverwaltung, um diese Quellen zugänglich zu machen. Nächtliche Batch-Extraktionen liefern veraltete Personalisierungsdaten und verpassen zeitkritische Auslöser. Integrationsexperten, die sowohl mit Legacy-Middleware als auch mit modernen Gateways vertraut sind, sind nach wie vor rar und erzeugen Rückstände von sechs bis neun Monaten. Schlechte Adresshygiene und doppelte Datensätze erhöhen die Anzahl von Nachdrucken und Rücklaufquoten, was den ROI mindert, bis Datenqualitätsinitiativen ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen mit zunehmender Komplexität

Software-Module vereinnahmten im Jahr 2025 einen Marktanteil von 62,10 % am Korrespondenzmanagement-System-Markt, was den Appetit der Unternehmen auf einheitliche Suiten widerspiegelt, die Komposition, Automatisierung und Workflow bündeln. Der Umsatz mit Dienstleistungen wird voraussichtlich eine CAGR von 16,18 % verzeichnen, da Unternehmen Integratoren beauftragen, CCM mit CRM-, ERP- und Event-Streaming-Backbones zu verbinden. Generative KI entwirft nun personalisierte Texte aus strukturierten Daten, verkleinert Template-Bibliotheken und beschleunigt Kampagnen. Managed-Service-Optionen sind attraktiv für Organisationen, denen internes CCM-Fachpersonal fehlt, und ermöglichen es ihnen, den laufenden Betrieb an externe Spezialisten auszulagern.

Da die Integrationsbereiche zunehmen, führen Dienstleistungen Template-Migrationen, Datenmapping und Compliance-Validierung durch. Dokumentenautomatisierungsfunktionen gehen über PDFs hinaus und umfassen interaktive HTML5-Dateien mit eingebetteten Videos und Diagrammen. Workflow-Engines verknüpfen Korrespondenz mit Fallmeilensteinen wie Schadensgenehmigung oder Streitbeilegung. Die Größe des Korrespondenzmanagement-System-Markts für Dienstleistungen wird voraussichtlich die Softwarelizenzierung bis 2031 übertreffen, sofern die Integrationskomplexität weiter zunimmt.

Nach Lieferkanal: Social und Chatbots verdrängen die E-Mail-Dominanz

Web-Portale hosteten im Jahr 2025 47,20 % des ausgehenden Volumens und bestätigten die Präferenz der Kunden für Self-Service-Zugang gegenüber postalischer Zustellung. Dennoch sollen Social- und Chatbot-Kanäle eine CAGR von 15,89 % erreichen, angetrieben von RCS, WhatsApp und regionsspezifischen Messengern. E-Mail bleibt zentral für Transaktionsmitteilungen, doch die Überfüllung von Posteingängen veranlasst Unternehmen, DMARC und BIMI einzuführen, um die Zustellbarkeit zu sichern.

SMS und MMS erzielen innerhalb von drei Minuten Öffnungsraten von 98 %, was einen Premium-Preis für Betrugswarnungen und Terminerinnerungen sichert. Print bleibt für hochwertige Dokumente bestehen, die physische Exemplare erfordern. Omnichannel-Orchestrierung bewertet vor dem Versand Dringlichkeit, Kosten und Präferenz – eine Fähigkeit, die Legacy-Batch-Systemen fehlt. Diese Vielfalt positioniert den Korrespondenzmanagement-System-Markt als kanalagnostisch, wobei neue Formate weiterhin den Anteil der E-Mail erodieren.

Nach Bereitstellungsmodell: Public Cloud setzt sich wirtschaftlich durch

Cloud machte im Jahr 2025 68,05 % der Bereitstellungen aus und wird voraussichtlich neue Projekte bis 2031 dominieren. Public-Cloud-CCM nutzt AWS S3, Azure Cognitive Services oder Google Cloud Pub/Sub, um eine nachrichtenbasierte Wirtschaftlichkeit zu liefern. Europäische Banken setzen private Knoten für Kerndaten ein und nutzen gleichzeitig öffentliche CDNs für die Portal-Auslieferung, in Übereinstimmung mit den Richtlinien zur Datenspeicherortpflicht der Europäischen Zentralbank.

On-Premises-Umgebungen schrumpfen jährlich, bestehen jedoch in Verteidigungs- und kritischen Infrastrukturkontexten fort. Private Clouds, die auf OpenStack oder VMware basieren, bieten dedizierte Ressourcen mit API-gesteuerter Orchestrierung. Die Größe des Korrespondenzmanagement-System-Markts innerhalb der Public Cloud wird voraussichtlich am schnellsten wachsen, während hybride Modelle Organisationen zufriedenstellen, die Datensouveränität gegen Kosten abwägen.

Nach Unternehmensgröße: KMU setzen auf SaaS-Einfachheit

Großunternehmen generierten im Jahr 2025 55,10 % der Ausgaben, was das enorme Volumen an Kontoauszügen und Benachrichtigungen widerspiegelt. Dennoch zeigen KMU eine CAGR von 16,05 %, da SaaS-Anbieter nutzungsbasierte Preisgestaltung und vorgefertigte QuickBooks-, HubSpot- oder Zoho-Konnektoren anbieten. Drag-and-Drop-Builder eliminieren die Notwendigkeit der Programmierung und ermöglichen es kleinen Kreditgebern, Hypothekenoffenlegungen automatisch zu erstellen, die den CFPB-Formatierungsregeln entsprechen.

Qualifikationslücken belasten große Unternehmen stärker, die Legacy-Templates in proprietären Sprachen verwalten. KMU stehen vor weniger Integrationshürden, da SaaS-Suiten Inhalte, Workflow und Zustellung in einem einzigen Mandanten beherbergen. Wenn die Adoptionsraten stabil bleiben, wird sich die Lücke im Korrespondenzmanagement-System-Marktanteil zwischen Großunternehmen und KMU-Kohorten stetig verringern.

Nach Branchenvertikale: Gesundheitswesen wächst stark aufgrund von Telemedizin-Anforderungen

BFSI vereinnahmte im Jahr 2025 25,40 % des Umsatzes aufgrund strenger Offenlegungsfristen für Gebühren, Kreditkonditionen und Betrugswarnungen. Gesundheitswesen und Biowissenschaften werden mit einer CAGR von 15,55 % wachsen, da CMS-Regeln Kostenträger verpflichten, Anspruchsdaten über APIs bis Januar 2026 bereitzustellen. Anbieter automatisieren Terminerinnerungen und Laborbefundbenachrichtigungen, um den Arbeitsaufwand des Personals zu verringern.

Regierungsbehörden modernisieren die Bürgerkorrespondenz, um den Gesetzen zur standardmäßigen digitalen Kommunikation in Singapur und dem Vereinigten Königreich gerecht zu werden. Einzelhandel, Telekommunikation und Versorgungsunternehmen setzen CCM für Abrechnungs- und Ausfallbenachrichtigungen ein, doch ungleichmäßige Durchdringung bleibt bestehen, wo Print-Anbieter eingesessene Verträge verteidigen. Hersteller sind nach wie vor unterversorgt, was auf Potenzial für Anbieter hindeutet, Garantie- und Rückruf-Templates zu entwickeln. Wenn sich diese Trends festigen, könnte die Größe des Korrespondenzmanagement-System-Markts im Gesundheitswesen den BFSI-Bereich nach 2030 übertreffen.

Geografische Analyse

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 16,02 %, da Indien, Indonesien und die Philippinen Mobile-first-Digital-Government-Initiativen einführen, die mehrsprachige Korrespondenz-Engines erfordern. Nordamerika behält einen Marktanteil von 35,30 % und wird durch eine frühe Einführung von Cloud-CCM sowie Compliance-Pflichten aus dem Dodd-Frank-Gesetz und dem Affordable Care Act angetrieben. SEC-Regeln verlangen Offenlegungen in einfacher Sprache, was Investitionen in manipulationssichere Templates steigert.

Kanadas Anti-Spam-Gesetz treibt die Entwicklung robuster Präferenzverwaltungsmodule voran, während der Fintech-Boom in Mexiko CCM zur Erfüllung digitaler Offenlegungsnormen für Kreditvergabe antreibt. Europa, das durch die DSGVO und den Barrierefreiheitsakt geprägt ist, schreibt Ausgaben vor, die mit Bildschirmlesegeräten kompatibel sind, sowie strenge Aufbewahrungsfristen und drängt Behörden zur Modernisierung bis Juni 2025. Brasilianische Open-Banking-Regeln spornen Banken an, Transaktionsdaten über APIs bereitzustellen, während das Smart-Government-Programm der Vereinigten Arabischen Emirate mobile-fähige arabische Korrespondenz bis 2026 vorschreibt. Südafrika und Kenia prüfen ähnliche Anforderungen und deuten auf eine künftige Nachfrage hin. Insgesamt treiben regionsübergreifende politische Rückenwinde die weltweite Expansion des Korrespondenzmanagement-System-Markts weiter voran.

Wettbewerbslandschaft

Die fünf größten Anbieter – OpenText, IBM, Adobe, Microsoft und Quadient – kontrollieren etwa 38 % des Umsatzes im Jahr 2024, was auf ein moderat konzentriertes Feld hinweist. Jeder bündelt CCM mit angrenzenden Martech-, Daten- oder Service-Desk-Modulen, um die Wechselkosten zu erhöhen. API-first-Herausforderer wie Messagepoint und Doxee bieten zusammensetzbare Microservices an, die sich in MACH-Stacks integrieren und digital-native Käufer ansprechen.

Der Technologiewettbewerb konzentriert sich auf Echtzeit-Event-Streams, die Reaktionen auslösen, wenn IoT-Sensoren oder Transaktionsprozessoren Signale aussenden. Anbieter beeilen sich, RCS-, WhatsApp- und WeChat-Konnektoren sowie KI-gestützte Personalisierung zu integrieren, die Inhalte dynamisch zusammenstellt. Regulatorische Compliance ist ein Differenzierungsmerkmal; Suiten, die DSGVO-, HIPAA- und E-Accessibility-Prüfungen einbetten, verkürzen die Bereitstellungszeiträume für risikoaverse Käufer.

Die M&A-Aktivität bleibt lebhaft: Hyland erwarb im Juli 2024 ein Startup für Dokumentenintelligenz, um seine OCR- und intelligente Verarbeitungsfähigkeiten zu verbessern. Quadient wechselte im September 2024 durch eine Hyperscaler-Vereinbarung zur nutzungsbasierten Preisgestaltung. OpenText verpflichtete sich im Jahr 2025 zu einer Investition von 150 Millionen USD, um generative KI in seine Experience Cloud einzubetten. Diese Schritte unterstreichen das Rennen, KI einzubinden, Kanäle zu erweitern und die Wirtschaftlichkeit innerhalb der Korrespondenzmanagement-System-Branche zu vereinfachen.

Marktführer im Korrespondenzmanagement-System-Bereich

IBM Corporation

Adobe Inc.

Open Text Corporation

Microsoft Corporation

Rosslyn Data Technologies Inc. (enChoice, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Microsoft erweiterte Azure Communication Services um integrierte Sentiment-Analyse, die es Unternehmen ermöglicht, Kanalwechsel auszulösen – von E-Mail zu SMS oder RCS – wenn in Kundenantworten ein negativer Ton erkannt wird, und so die Abwanderung zu reduzieren.

- Juni 2025: Adobe stellte ein Echtzeit-Korrespondenz-Plug-in für Experience Manager Sites vor, das Firefly-Generativ-KI-Modelle nutzt, um mehrsprachige RCS-Nachrichten zu erstellen und Bilder und Texte sofort für die Kompatibilität mit Bildschirmlesegeräten anzupassen.

- April 2025: IBM veröffentlichte eine branchenspezifische Version von watsonx.ai für das Gesundheitswesen und fügte HIPAA-konforme vortrainierte Modelle hinzu, die Patientenkommunikation in 15 Sprachen generieren und Audit-Trails für die Meldung von Datenschutzverletzungen automatisch protokollieren.

- Januar 2025: OpenText kündigte eine Investition von 150 Millionen USD an, um generative KI in seine Experience Cloud-Suite einzubetten und eine automatisierte Komposition zu ermöglichen, die Kundendaten, regulatorische Vorschriften und Marken-Styleguides zusammenführt.

Berichtsumfang des globalen Korrespondenzmanagement-System-Markts

Der Korrespondenzmanagement-System-Marktbericht ist segmentiert nach Komponente (Software und Dienstleistungen), Lieferkanal (webbasiert, E-Mail-basiert, SMS/MMS-basiert, Social/Chatbots, Print), Bereitstellungsmodell (On-Premises und Cloud), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Branchenvertikale (BFSI, Regierung und öffentlicher Sektor, Telekommunikation und IT, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Versorgungsunternehmen und Energie, Fertigung, sonstige Branchenvertikalen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Software | Korrespondenzerstellung |

| Dokumentenautomatisierung | |

| Fall- und Workflow-Management | |

| Dienstleistungen |

| Webbasiert |

| E-Mail-basiert |

| SMS/MMS-basiert |

| Social / Chatbots |

| On-Premises | |

| Cloud | Public Cloud |

| Private Cloud | |

| Hybrid-Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Versorgungsunternehmen und Energie |

| Fertigung |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | Korrespondenzerstellung | |

| Dokumentenautomatisierung | |||

| Fall- und Workflow-Management | |||

| Dienstleistungen | |||

| Nach Lieferkanal | Webbasiert | ||

| E-Mail-basiert | |||

| SMS/MMS-basiert | |||

| Social / Chatbots | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud | Public Cloud | ||

| Private Cloud | |||

| Hybrid-Cloud | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Branchenvertikale | BFSI | ||

| Regierung und öffentlicher Sektor | |||

| Telekommunikation und IT | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Versorgungsunternehmen und Energie | |||

| Fertigung | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Korrespondenzmanagement-System-Markt im Jahr 2026?

Er beläuft sich auf 60,33 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 14,98 % einen Wert von 121,12 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich Korrespondenzplattformen?

Der asiatisch-pazifische Raum führt das Wachstum an mit einer prognostizierten CAGR von 16,02 % bis 2031 aufgrund von Mobile-first-Digital-Government-Anforderungen.

Welche Branchenvertikale wird bis 2031 am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften, angetrieben durch die Einführung von Telemedizin und CMS-Interoperabilitätsregeln, wird voraussichtlich mit einer CAGR von 15,55 % wachsen.

Welches Komponentensegment verzeichnet die höchste CAGR?

Dienstleistungen – einschließlich Implementierung, Integration und Managed Offerings – werden voraussichtlich bis 2031 mit 16,18 % wachsen.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter machen zusammen etwa 38 % des Umsatzes im Jahr 2024 aus, was ein moderat konzentriertes Feld mit weiterhin vorhandenem Potenzial für Nischenanbieter widerspiegelt.

Seite zuletzt aktualisiert am: