ITSM-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

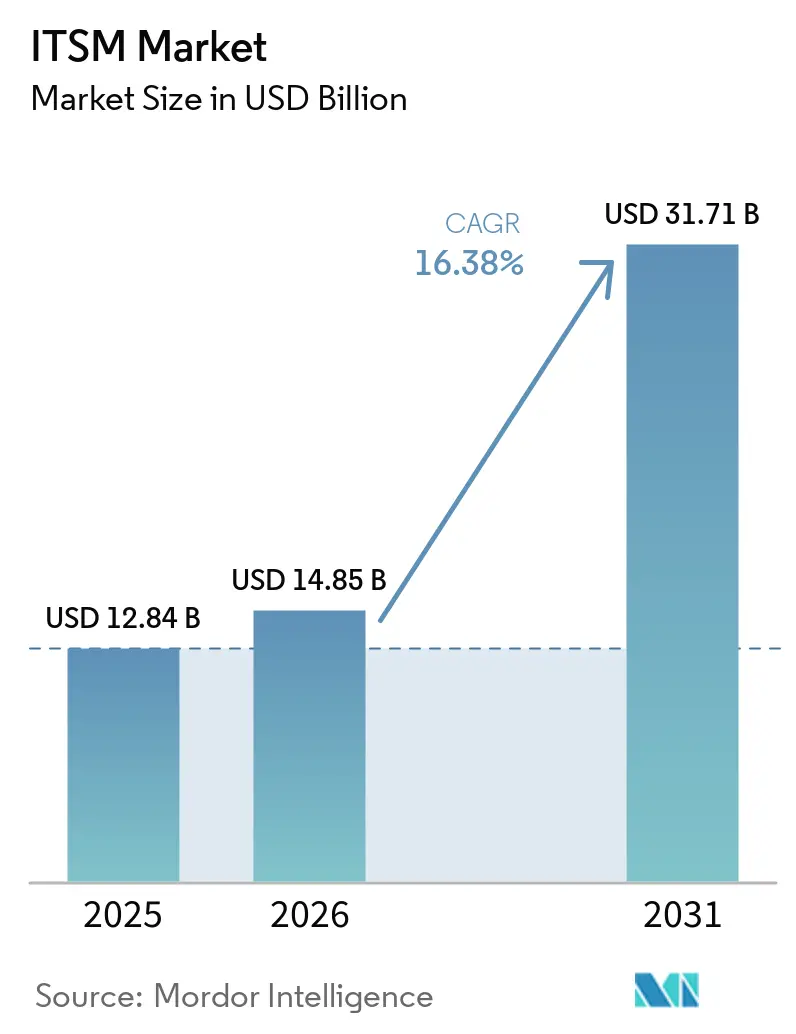

| Marktgröße (2026) | 14.85 Milliarden US-Dollar |

| Marktgröße (2031) | 31.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.38% CAGR |

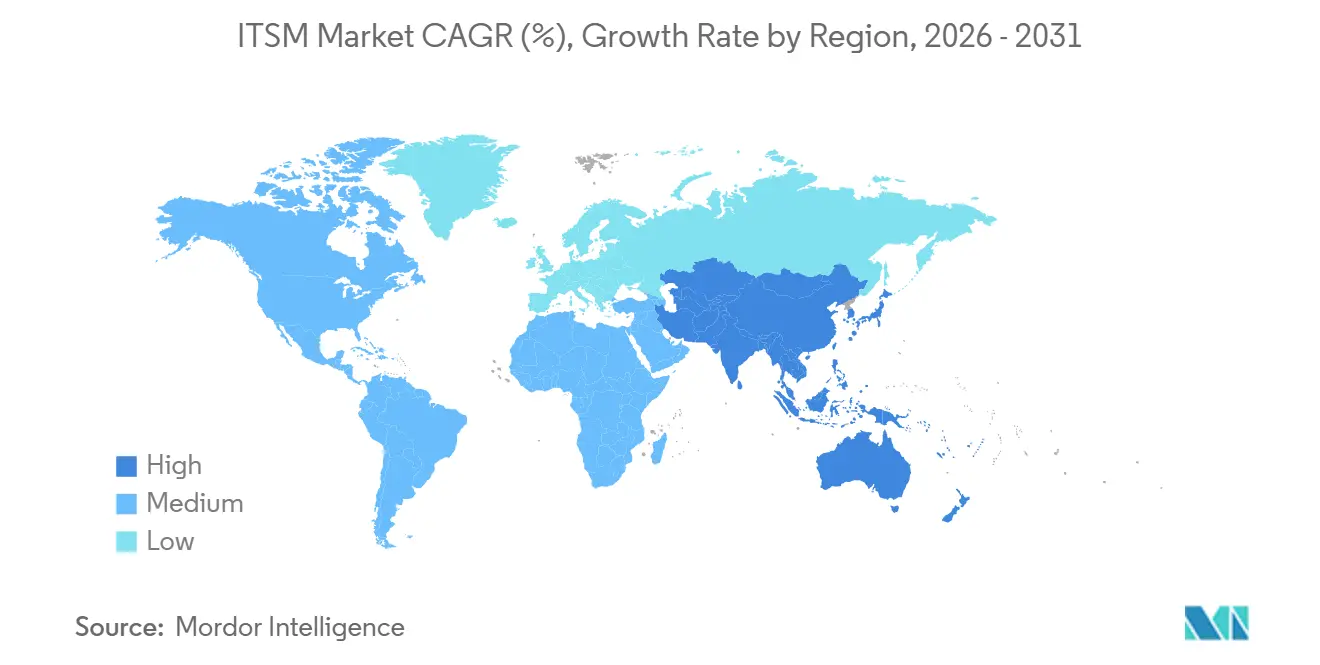

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

ITSM-Marktanalyse von Mordor Intelligence

Die Marktgröße des IT-Service-Managements wird voraussichtlich von USD 12,84 Milliarden im Jahr 2025 auf USD 14,85 Milliarden im Jahr 2026 steigen und bis 2031 USD 31,71 Milliarden erreichen, mit einer CAGR von 16,38 % über den Zeitraum 2026–2031. Das Wachstum wird durch die stetige Verlagerung von Unternehmen weg von On-Premise-Service-Desk-Tools hin zu Cloud-nativen Plattformen geprägt, die häufiger aktualisiert und enger mit moderner Infrastruktur verbunden werden. Anbieter integrieren zudem Large-Language-Model- und AIOps-Funktionen in zentrale Arbeitsabläufe, was die Bearbeitung von Vorfällen, Serviceanfragen, Wissensvermittlung und Fehlerbehebung im IT-Service-Management-Markt verändert. Der Anwendungsbereich des IT-Service-Management-Marktes geht auch über das Ticketing hinaus und umfasst nun finanzielle Überwachung, Nachhaltigkeitsberichterstattung und Unterstützung für verteilte Edge-Operationen, was die Rolle des Service Managements im täglichen Betrieb erweitert. Diese Verschiebung macht Service Management zentraler für die Geschäftskontinuität, die Mitarbeiterproduktivität und die Verfügbarkeit digitaler Dienste, insbesondere in Organisationen mit hybrider Infrastruktur und steigenden Compliance-Anforderungen. Der Wettbewerb im IT-Service-Management-Markt verlagert sich daher in Richtung Plattformtiefe, Integrationsbreite und Automatisierungsergebnisse, während die größten Chancen in der KMU-Konvertierung, der hybriden Orchestrierung und dem KI-gestützten Self-Service verbleiben.

Wichtigste Erkenntnisse des Berichts

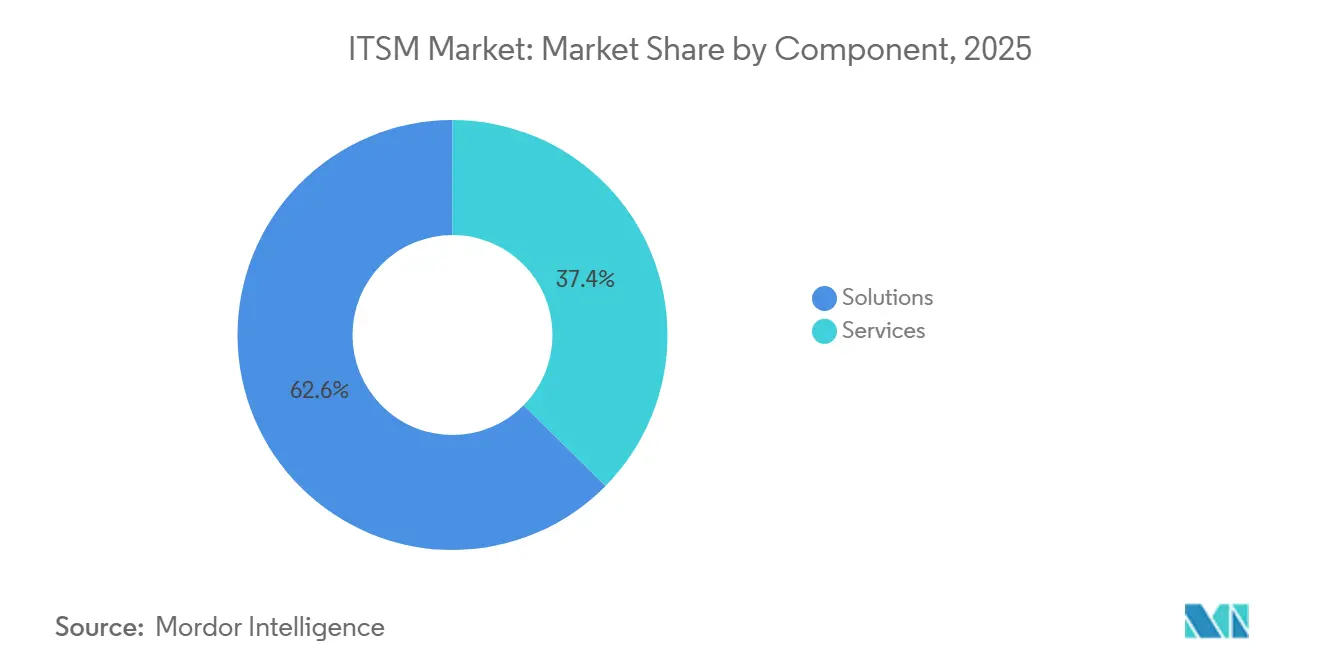

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 62,61 % am ITSM-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 18,01 % wachsen werden.

- Nach Bereitstellung hielt Cloud im Jahr 2025 einen Anteil von 59,62 % am ITSM-Markt und wird bis 2031 voraussichtlich mit einer CAGR von 18,21 % wachsen.

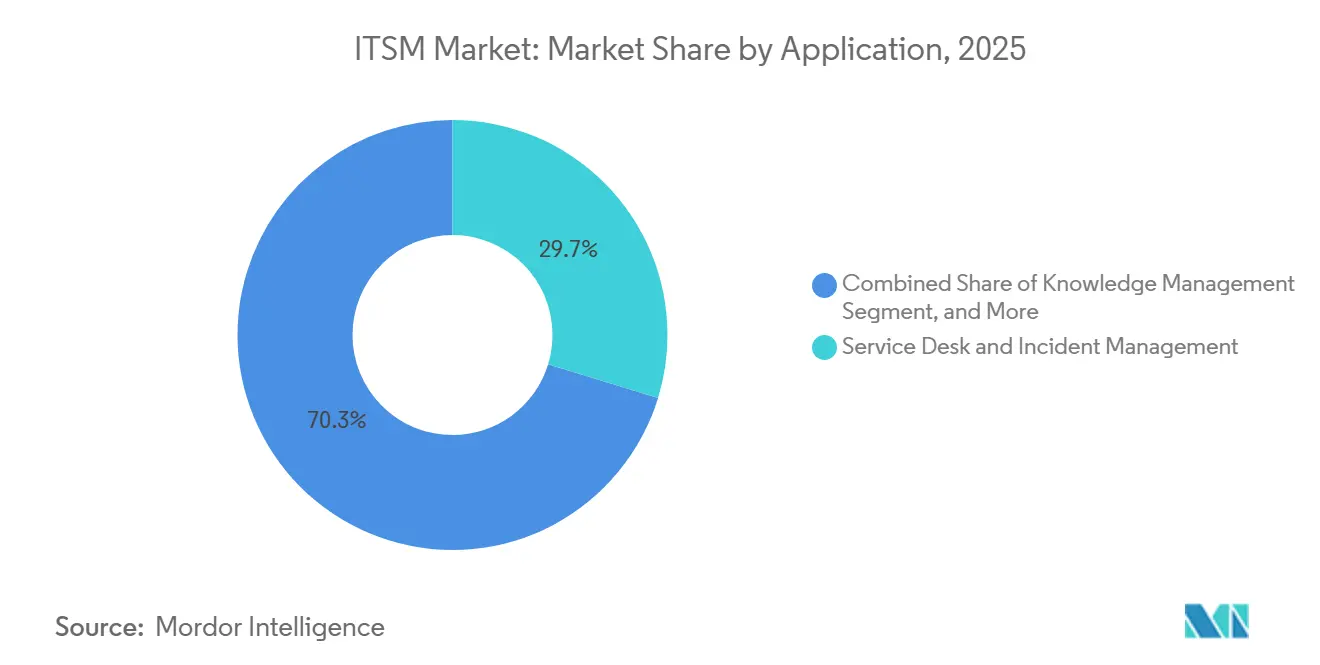

- Nach Anwendung führte Service Desk und Incident Management den ITSM-Markt mit einem Anteil von 29,73 % im Jahr 2025 an, während Wissensmanagement bis 2031 voraussichtlich mit einer CAGR von 17,76 % wachsen wird.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 23,72 % am ITSM-Markt, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 17,86 % wachsen wird.

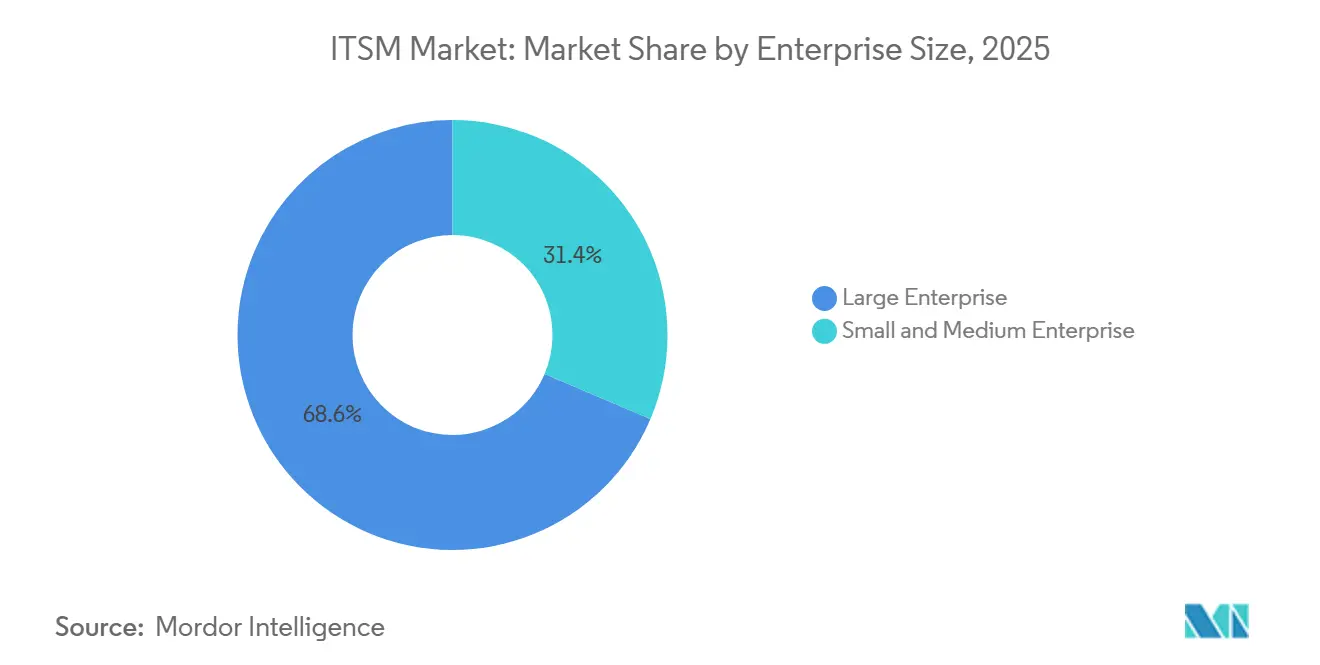

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 68,62 % am ITSM-Markt, während KMU bis 2031 im IT-Service-Management-Markt voraussichtlich mit einer CAGR von 18,33 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,02 % am ITSM-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 19,90 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des ITSM-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte Serviceautomatisierung und AIOps-Integration | +3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Cloud-nativen ITSM-Plattformen | +2.9% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Einheitliches Management für hybride und Multi-Cloud-Umgebungen | +2.3% | Nordamerika, APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| Low-Code- und No-Code-Orchestrierung für Citizen ITSM | +1.7% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| FinOps- und GreenOps-Berichterstattung in ITSM integriert | +1.1% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Edge Computing und 5G-Betrieb in ITSM einbinden | +0.6% | APAC, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Serviceautomatisierung und AIOps-Integration

KI verlagert sich von der Unterstützungsassistenz hin zur direkten Workflow-Ausführung im IT-Service-Management-Markt. Anbieter positionieren nun autonome Agenten zur Lösung von Service-Desk-Fällen, zur Verwaltung von Vorfällen und zur Unterstützung von Mitarbeiter-Workflows mit weniger manuellem Eingriff als frühere Copiloten ermöglichten.[1]ServiceNow Newsroom Staff, "ServiceNow bringt autonome Belegschaft in jede wichtige Geschäftsfunktion," ServiceNow Newsroom, servicenow.com Freshworks erweiterte auch die KI-Servicebereitstellung mit Agent Studio, MCP Gateway und xLA-Unterstützung, was zeigt, dass Automatisierung Teil des Plattformdesigns wird und keine optionale Funktionsebene mehr ist. Mit der Reifung dieser Tools verlagert sich der IT-Service-Management-Markt von einer schnelleren Ticketbearbeitung hin zu einer proaktiveren Erkennung, Weiterleitung und Fehlerbehebung, insbesondere dort, wo Vorfallsdaten, Workflows und Wissensressourcen auf derselben Plattform liegen. Das macht die Plattformkonsolidierung wertvoller, weil isolierte KI-Tools nicht denselben Workflow-Kontext oder dieselbe Governance-Tiefe aufweisen wie integrierte Systeme, die für die Unternehmenskontrolle entwickelt wurden.[2]IBM Newsroom Staff, "IBM und ServiceNow erweitern die Zusammenarbeit, um Unternehmensdaten für KI im großen Maßstab zu erschließen," IBM Newsroom, ibm.com

Verlagerung zu Cloud-nativen ITSM-Plattformen

Cloud-natives Design bleibt eine starke Wachstumskraft im IT-Service-Management-Markt, da es schnellere Releases, einfachere Skalierung und eine breitere Integration mit Kollaborations-, Identitäts- und DevOps-Systemen unterstützt. Anbieter können SaaS-Umgebungen häufiger aktualisieren als On-Premise-Bereitstellungen, was KI-Funktionen, Workflow-Vorlagen und Compliance-Tools schneller in die Produktion bringt. Dieser Unterschied ist wichtig, weil Käufer Plattformen zunehmend danach vergleichen, wie schnell nützliche Funktionen nach dem Kauf verfügbar sind, und nicht nur nach der anfänglichen Bereitstellungsentscheidung. Das Cloud-Modell passt auch zu Abonnement-Ausgabenmustern und reduziert den Infrastrukturverwaltungsaufwand für Kunden, was die Akzeptanz sowohl bei Großunternehmen als auch bei kleineren Organisationen verbessert. Selbst dort, wo regulierte Nutzer einige private Infrastrukturen behalten, profitiert der IT-Service-Management-Markt weiterhin, weil hybride Modelle nach wie vor auf Cloud-geführter Orchestrierung und Servicegestaltung basieren.

Einheitliches Management für hybride und Multi-Cloud-Umgebungen

Große Unternehmen betreiben Serviceumgebungen heute über öffentliche Cloud, private Cloud und On-Premise-Systeme hinweg, was den Wert einer einzigen Steuerungsebene im IT-Service-Management-Markt erhöht. Käufer wünschen sich Plattformen, die Alarme, Konfigurationselemente und Änderungsereignisse aus mehreren Umgebungen aufnehmen können, ohne separate Prozesssilos zu schaffen. IBM und ServiceNow erweiterten ihre Zusammenarbeit im Juni 2026, um Red Hat Ansible, Instana, watsonx.data und HashiCorp Terraform mit ServiceNow-Workflows zu verbinden, was die Problemerkennung und Fehlerbehebung in gemischten Umgebungen direkt adressiert. Diese Art von Partnerschaft zeigt, dass die operative Kontrolle nun durch tiefe Integration mit Infrastrukturtools aufgebaut wird und nicht durch einen geschlossenen Single-Vendor-Stack. Der IT-Service-Management-Markt profitiert von dieser Verschiebung, weil hybride Komplexität einen stetigen Bedarf an Orchestrierung, Datenvereinheitlichung und automatisierten operativen Übergaben schafft.

Low-Code- und No-Code-Orchestrierung für Citizen ITSM

Low-Code- und No-Code-Tools erweitern die Käuferbasis für den IT-Service-Management-Markt, indem sie die Abhängigkeit von spezialisierten Entwicklern für routinemäßige Workflow-Änderungen reduzieren. Geschäftsteams können Genehmigungspfade, Portale, Wissensflüsse und Serviceformulare mit weniger Verzögerung konfigurieren, was ITSM-Programme leichter auf angrenzende Funktionen ausdehnbar macht. Ivanti fügte Neurons for ITSM im Jahr 2026 personabasierte agentische KI und erweiterte Konversationsfähigkeiten hinzu, was den Drang zu einfacherer Konfiguration und schnellerer Automatisierungseinrichtung widerspiegelt.[3]Ivanti Staff, "Ivanti verbessert autonome Fähigkeiten in IT- und Sicherheitsoperationen mit der KI-gesteuerten Neurons-Plattform," Ivanti, ivanti.com Freshworks hob auch hervor, dass 47 % der IT-Tickets außerhalb der Geschäftszeiten eingereicht wurden, was die Nachfrage nach einfach konfigurierbaren autonomen Service-Workflows unterstützt, die ohne nächtliches Personalwachstum laufen können. Infolgedessen wird der IT-Service-Management-Markt für Organisationen zugänglicher, die Prozessautomatisierung ohne lange Entwicklungszyklen oder aufwendigen Scripting-Aufwand wünschen.

Hemmnisauswirkungsanalyse des ITSM-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-Migration und hohe Wechselkosten | -2.1% | Global, am stärksten ausgeprägt in Großunternehmen, BFSI und Regierung | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten ITSM- und ITOM-Fachkräften | -1.6% | Global, am stärksten in APAC und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende KI-Governance- und Datenspeicherungsvorschriften | -1.0% | Europa, APAC | Mittelfristig (2–4 Jahre) |

| Steigende Observability-Datenkosten verursachen Tool-Wildwuchs | -0.7% | Global, ausgeprägt in mittelständischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-Migration und hohe Wechselkosten

Migration bleibt eine echte Hürde im IT-Service-Management-Markt, weil große Bereitstellungen oft jahrelange Workflow-Anpassungen, CMDB-Strukturänderungen und Servicehistorie mit sich bringen. Diese Komplexität erhöht die Kosten für einen Anbieterwechsel, insbesondere in regulierten Umgebungen, in denen Änderungsgenehmigungen, Asset-Beziehungen und Prüfaufzeichnungen fest in der Plattform verankert sind. IBM und ServiceNow rahmten Legacy-Modernisierung und KI-bereite Daten in ihrer Kooperationsaktualisierung von 2026 als gemeinsames Unternehmensproblem ein, was zeigt, wie schwierig ältere Umgebungen ohne koordinierte Tooling- und Prozessarbeit zu modernisieren sind. BMC setzte auch CMDB- und Suite-Verbesserungen in seinen Helix-Releases von 2026 fort, was das operative Gewicht unterstreicht, das Konfigurationsdaten und Plattformstruktur im Enterprise Service Management nach wie vor tragen. Dies hält Erneuerungsentscheidungen im IT-Service-Management-Markt vorsichtig, weil Käufer Funktionsgewinne gegen operative Störungen, Umschulungen und Datenmigrations-Risiken abwägen müssen.

Mangel an qualifizierten ITSM- und ITOM-Fachkräften

Die Talentlücke verlangsamt weiterhin Teile des IT-Service-Management-Marktes, insbesondere dort, wo Organisationen sowohl Service-Management-Kenntnisse als auch moderne Automatisierungsfähigkeiten benötigen. Die OTRS Group berichtete im Juni 2025, dass 40 % der KMU den Fachkräftemangel als eine der drei größten Einschränkungen nannten, 62 % nicht über ausreichende Schulung und Ausbildung zur Verbesserung der ITSM-Praktiken verfügten und nur 12 % über einen vollständig ausgereiften ITSM-Rahmen verfügten. Dieser Mangel verlängert die Einführungszeiträume, begrenzt die Integrationsqualität und erschwert die Governance, wenn Organisationen versuchen, vom Ticketing auf eine breitere Workflow-Automatisierung auszuweiten. Er schafft auch eine ungleiche Akzeptanz, weil besser ausgestattete Käufer das Problem mit KI und verwalteten Diensten lösen können, während kleinere Teams noch mit Einrichtung und täglicher Administration kämpfen. Der IT-Service-Management-Markt wächst daher schneller dort, wo Plattformen den Verwaltungsaufwand reduzieren, die Konfiguration vereinfachen und den Weg vom Kauf zur nutzbaren Prozessautomatisierung verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des ITSM-Markts

Nach Komponente:

Dominanz der Lösungsplattform prägt den UmsatzmixDas Lösungssegment hielt im Jahr 2025 einen Anteil von 62,61 % am IT-Service-Management-Markt, was die Verlagerung von projektintensiven Bereitstellungen hin zu wiederkehrenden Plattformabonnements widerspiegelte. Diese Führungsposition zeigt, dass Käufer zunehmend die Softwareschicht selbst schätzen und nicht den Beratungsaufwand, der für deren Installation erforderlich ist. Im IT-Service-Management-Markt haben Cloud-Bereitstellungen die Implementierungszyklen verkürzt und mehr Ausgaben in Richtung Lizenzierung, Workflow-Module und KI-gestützte Add-ons verlagert. Für Lösungen wird bis 2031 eine signifikante CAGR prognostiziert, was dieses Segment weiterhin in den Mittelpunkt der Wertschöpfung stellt, da Anbieter mehr Automatisierungs-, Wissens- und Compliance-Funktionen verkaufen. Dieses Wachstum spiegelt auch wider, wie Kunden heute laufende Produktverbesserungen erwarten und nicht lange Pausen zwischen größeren Upgrades.

Für Dienstleistungen wird bis 2031 eine CAGR von 18,01 % prognostiziert. Das Dienstleistungssegment ist wichtig, weil große Käufer weiterhin Implementierungsunterstützung, Integrationsarbeit, verwaltete Administration und Schulungen benötigen, um komplexe Umgebungen stabil zu halten. Die Nachfrage nach diesen Diensten steigt, wenn Organisationen von Legacy-Tools migrieren, Workflows über die IT hinaus erweitern oder hybride Infrastruktur in ein einziges Betriebsmodell integrieren. In der IT-Service-Management-Branche unterstützen Dienste auch Kunden, denen es an internem Prozess-Know-how mangelt, insbesondere wenn KI-Fähigkeiten eine sorgfältige Governance und Datenbereinigung vor der Bereitstellung erfordern. Der Dienstleistungsmix verändert sich ebenfalls, weil verwaltete Dienste und Migrationspakete mit festem Umfang die wahrgenommene Last der Modernisierung für mittelständische Käufer reduzieren. Dennoch verschiebt sich das Umsatzgleichgewicht im IT-Service-Management-Markt weiterhin in Richtung Lösungen, weil der wiederkehrende Plattformwert schneller wächst als einmalige Bereitstellungsarbeiten.

Nach Bereitstellung:

Cloud baut Führung aus, Hybrid gewinnt in regulierten Sektoren an BodenDie Cloud-Bereitstellung machte im Jahr 2025 einen Anteil von 59,62 % an der Marktgröße des IT-Service-Managements aus, was bestätigte, dass SaaS zur Standardwahl für neue Plattformkäufe geworden ist. Das Cloud-Segment wird bis 2031 voraussichtlich mit einer CAGR von 18,21 % wachsen, was es im IT-Service-Management-Markt vor anderen Bereitstellungsmodellen hält. Käufer bevorzugen Cloud, weil sie den Infrastrukturaufwand reduziert, elastisches Nutzerwachstum unterstützt und es Anbietern ermöglicht, neue Funktionen ohne kundenseitige Upgrade-Zyklen bereitzustellen. Dies ist im Jahr 2026 wichtiger, weil KI-Agenten, Observability-Links und Automatisierungsvorlagen sich schnell verändern und Kunden Zugang zu diesen Updates wünschen, sobald sie veröffentlicht werden. Cloud passt auch zu Abonnement-Ausgabenmodellen, was Enterprise-ITSM für Organisationen erreichbarer gemacht hat, die die Einführung früher aus Budgetgründen verzögert haben.

On-Premise bleibt in Regierungsbehörden, Zentralbanken, Verteidigung und anderen Bereichen relevant, in denen Datenspeicherort und Sicherheitsrichtlinien die vollständige SaaS-Nutzung einschränken. Diese Organisationen benötigen weiterhin Service Management, kaufen es jedoch oft über streng kontrollierte Infrastruktur und längere Release-Zyklen. Hybride Modelle gewinnen daher an Boden, weil sie es Unternehmen ermöglichen, hochvolumige Service-Desk-Workflows in der Cloud zu platzieren, während sensible Änderungs- und Konfigurationsdaten auf privaten Systemen verbleiben. Dies hält den IT-Service-Management-Markt zwischen Innovationszugang und Kontrollanforderungen ausgewogen, anstatt in jedem Konto einen vollständigen Wechsel zu erzwingen. Langfristig unterstützt die Hybrid-Nachfrage auch Anbieter mit starker Orchestrierung und Richtlinienverwaltung, weil gemischte Umgebungen eine stabile Prozesskontrolle über mehrere Technologieschichten hinweg benötigen.

Nach Anwendung:

Service Desk verankert die Nachfrage, Wissensmanagement beschleunigt sichService Desk und Incident Management hielten im Jahr 2025 den größten Anwendungsanteil von 29,73 %, was zeigte, dass zentrale Supportoperationen den Plattformkauf im IT-Service-Management-Markt weiterhin verankern. Jede Organisation mit einer formalen IT-Funktion benötigt Anforderungsprotokollierung, Weiterleitung, Eskalation und Lösungsverfolgung, was dies zum häufigsten Ausgangspunkt für die Einführung macht. Seine Führungsposition spiegelt auch die Tatsache wider, dass Service-Desk-Prozesse die operativen Daten generieren, die später Automatisierung, Berichterstattung und eine breitere Service-Governance unterstützen. Asset- und Konfigurationsmanagement sowie Change- und Release-Management bleiben wichtig, weil regulierte und hybride Umgebungen eine starke Sichtbarkeit von Systemen, Abhängigkeiten und genehmigten Änderungen benötigen. Diese Funktionen stärken die Plattformbindung, weil Kunden weniger geneigt sind, schnell zu wechseln, sobald Prozessdaten und Genehmigungen eingebettet sind.

Wissensmanagement wird bis 2031 voraussichtlich mit einer CAGR von 17,76 % wachsen und ist damit der am schnellsten wachsende Anwendungsbereich im IT-Service-Management-Markt. Das Wachstum hier ist mit KI-generierten Artikeln, automatisierter Lösungsverknüpfung und leistungsfähigeren Self-Service-Erlebnissen verbunden, die den Druck auf Frontline-Support-Teams reduzieren. Wissensressourcen werden auch wichtiger, weil sie die Konsistenz zwischen menschlichen Agenten und autonomen Workflows verbessern. Service Request Management und andere ITSM-Anwendungen, einschließlich Enterprise Service Management-Erweiterungen in HR, Finanzen und Facility Management, erweitern den praktischen Anwendungsbereich der Plattform. Das bedeutet, dass der IT-Service-Management-Markt nicht mehr nur durch Incident Response definiert wird, weil dieselbe Workflow-Engine nun zur Verwaltung einer breiteren Palette interner Serviceinteraktionen eingesetzt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche:

BFSI führt, Gesundheitswesen erzielt WachstumsprämieBFSI machte im Jahr 2025 23,72 % des Marktes aus und war damit das größte Endnutzersegment im IT-Service-Management-Markt. Diese Position spiegelt den Bedarf des Sektors nach hoher Verfügbarkeit, strenger Änderungskontrolle, starken Prüfpfaden und zuverlässiger Unterstützung für komplexe digitale Serviceumgebungen wider. Finanzinstitute sind auf Servicekontinuität über Kundenkanäle, Transaktionsplattformen und interne Kontrollsysteme angewiesen, was eine geregelte IT-Betriebsführung unerlässlich macht. Das Segment profitiert auch von langjähriger Prozessreife, weil große Banken und Versicherungen eher dazu neigen, Service-Frameworks zu formalisieren und in plattformweite Governance zu investieren. Diese Kombination unterstützt eine stetige Plattformnachfrage, selbst wenn Bereitstellungszyklen sorgfältig sind und Migrationsentscheidungen länger dauern.

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 17,86 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment im IT-Service-Management-Markt. Das Wachstum resultiert aus der fortgesetzten Digitalisierung klinischer Workflows, dem breiteren Einsatz vernetzter Geräte und dem steigenden Bedarf an compliance-fähigen Supportprozessen. Gesundheitsumgebungen üben auch Druck auf Reaktionsgeschwindigkeit, Asset-Sichtbarkeit und Änderungsdisziplin aus, weil operative Störungen sowohl die Versorgungserbringung als auch die Back-Office-Leistung beeinträchtigen können. Fertigung, Regierung und öffentlicher Sektor, IT und Telekommunikation, Einzelhandel und E-Commerce, Reise und Gastgewerbe sowie andere Endnutzergruppen bilden den Rest der adressierbaren Basis. In diesen Branchen profitiert die IT-Service-Management-Branche am meisten dort, wo Service-Verfügbarkeit, Prozessverantwortlichkeit und Workflow-Standardisierung direkte operative Konsequenzen haben.

Nach Unternehmensgröße:

Großunternehmen führen, KMU treiben AdoptionspotenzialGroßunternehmen hielten im Jahr 2025 68,62 % des Marktes, was die Größe ihrer IT-Umgebungen und die Reife ihrer Governance-Anforderungen im IT-Service-Management-Markt widerspiegelte. Diese Organisationen verwalten in der Regel mehr Nutzer, mehr Assets und mehr geschichtete Genehmigungsstrukturen, was größere Plattformverträge unterstützt. Sie verfolgen auch Konsolidierung und ersetzen unverbundene Abteilungstools durch ein gemeinsames System für Vorfälle, Änderungen, Assets und Wissen. Dieser Ansatz macht Unternehmenskäufer für Anbieter wichtig, weil ein einziger Vertrag mehrere Funktionen und Geschäftsbereiche abdecken kann. Er erklärt auch, warum Plattformbreite, Integrationstiefe und globaler Support weiterhin kritische Wettbewerbsfaktoren im oberen Segment sind.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 18,33 % wachsen und sind damit das am schnellsten wachsende Unternehmensgrößensegment im IT-Service-Management-Markt. Ihr Wachstum spiegelt eine einfache wirtschaftliche Veränderung wider, weil die Abonnementbereitstellung die Einstiegshürde für Organisationen gesenkt hat, die zuvor auf E-Mail, Tabellenkalkulationen oder einfache Ticketing-Tools angewiesen waren. Die OTRS Group berichtete im Juni 2025, dass nur 12 % der KMU über einen vollständig ausgereiften ITSM-Rahmen verfügten und dass 56 % die Modernisierung als strategische Chance betrachteten, was auf einen großen Konvertierungspool hinweist, der für Anbieter noch offen ist. Produkte für dieses Segment konkurrieren auf schnelle Einrichtung, geringen Verwaltungsaufwand und vorhersehbare Preisgestaltung, weil diese Merkmale für viele kleinere Teams wichtiger sind als tiefe Anpassung. Dies macht KMU zu einem der deutlichsten Expansionsbereiche im IT-Service-Management-Markt, insbesondere für Anbieter, die Benutzerfreundlichkeit mit glaubwürdiger Automatisierung verbinden können.

Geografische Analyse

ITSM-Markt in Nordamerika und Europa

Nordamerika hielt im Jahr 2025 einen Anteil von 38,02 % am IT-Service-Management-Markt und behauptete damit seine führende regionale Position. Die Region profitiert von einer hohen Cloud-Reife, etablierten Service-Management-Praktiken sowie einer konzentrierten Präsenz bedeutender Anbieter und großer Unternehmenskunden. Die Vereinigten Staaten blieben das wichtigste Umsatzzentrum, da Organisationen aus dem Finanzdienstleistungs-, Technologie- und Gesundheitssektor weiterhin in geregelte digitale Betriebsabläufe im IT-Service-Management-Markt investierten. Kanada stützte die Nachfrage durch die Digitalisierung des öffentlichen Sektors und die Modernisierung von Unternehmen, während Mexiko von der infrastrukturellen Expansion im Zusammenhang mit Nearshoring und einem wachsenden Bedarf an Prozesskontrolle profitierte. Europa blieb der zweitgrößte regionale Markt, gestützt durch die Nachfrage aus dem Fertigungs-, Finanzdienstleistungs- und Telekommunikationssektor in reifen Unternehmensumgebungen.

ITSM-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 19,90 % wachsen, was ihn zur am schnellsten wachsenden Region im IT-Service-Management-Markt macht. Indien ist ein wesentlicher Wachstumstreiber, da die inländische Cloud-Akzeptanz, Anforderungen an die Datenlokalisierung und der Umfang der Outsourcing-Basis weiterhin Investitionen in formale Service-Management-Kapazitäten vorantreiben. China trägt durch umfangreiche Unternehmensimplementierungen in der Fertigungs- und Bankenbranche zum Volumen bei, wo Prozesskonsistenz und betriebliche Überwachung weiterhin von Bedeutung sind. Japan unterstützt das Wachstum ebenfalls, da Organisationen verstärkt in Automatisierung und strukturierte IT-Betriebsabläufe investieren, um die Servicequalität in komplexen Technologieumgebungen zu gewährleisten. In Südostasien unterstützt die erstmalige Einführung den IT-Service-Management-Markt, da viele Käufer direkt zu Cloud-First-Plattformen wechseln, anstatt lange Ablösezyklen für On-Premise-Systeme zu durchlaufen.

ITSM-Markt in Südamerika und dem Nahen Osten und Afrika

Südamerika bleibt wertmäßig kleiner, doch Brasilien und Argentinien generieren weiterhin den Großteil der regionalen Nachfrage durch Modernisierungsmaßnahmen im Finanzdienstleistungs- und Regierungsbereich. Diese Käufer führen formales Service-Management häufig im Rahmen umfassenderer Digitalisierungsprogramme ein, was ein stetiges, aber selektives Wachstum unterstützt. Der Nahe Osten erhält Unterstützung durch nationale Agenden zur digitalen Transformation in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo Investitionen des öffentlichen Sektors und der Telekommunikationsbranche prozessgesteuerte Serviceabläufe ausbauen. Afrika befindet sich noch in einer frühen Adoptionsphase, doch Südafrika, Nigeria und Ägypten bieten Potenzial für Cloud-First-Wachstum, da sie aktuelle Plattformen ohne die gleiche Legacy-Last übernehmen können, die in älteren Unternehmensumgebungen zu beobachten ist.

Wettbewerbslandschaft

Die Wettbewerbsstruktur des IT-Service-Management-Marktes ist im Unternehmenssegment mäßig konzentriert, wobei ServiceNow die stärkste Gesamtplattformposition hält, während mehrere Wettbewerber bei bestimmten Kontotypen glaubwürdig bleiben. ServiceNow rahmte seine Plattform im Jahr 2026 weiterhin um geregelte autonome Arbeit und hob die Größe seines Workflow-Fußabdrucks hervor, als es KI-geführte Betriebsfähigkeiten erweiterte. Die Einführung der Autonomen Belegschaft im Mai 2026 und die Akquisitionsankündigung rund um Armis zeigten einen klaren Vorstoß, Service Management auf breitere operative und Asset-Intelligence-Anwendungsfälle auszuweiten. Die Partnerschaftserweiterung von IBM mit ServiceNow im Juni 2026 fügte dieser Strategie eine weitere Ebene hinzu, indem Infrastrukturautomatisierung, Observability und Unternehmensdaten mit Service-Workflows verknüpft wurden. Diese Schritte erhöhen die Wechselkosten, weil Kunden mehr Wert gewinnen, wenn ITSM in einen breiteren Betriebsstack eingebettet ist, anstatt als eigenständiges Ticketing-Tool zu laufen.

BMC, Atlassian, Salesforce, Ivanti und andere etablierte Anbieter konkurrieren weiterhin durch unterschiedliche Produktstärken und nicht durch identische Funktionssätze. BMC hat sich auf KI-gestütztes Service Management und laufende CMDB-Verfeinerung durch seine Helix-Releases von 2026 konzentriert, was ihm hilft, bei komplexen Unternehmenskunden relevant zu bleiben, die Prozesstiefe und Konfigurierbarkeit schätzen. Ivanti hat konversationelle und personabasierte agentische Fähigkeiten in Neurons for ITSM vorangetrieben, was Käufer unterstützt, die eine breitere Workflow-Zugänglichkeit und schnellere Automatisierungseinrichtung wünschen. Freshworks übt weiterhin Druck aus dem Mittelmarkt aus mit transparenter Verpackung, geringerer Bereitstellungsreibung und KI-geführten Serviceoperationen, die zu Organisationen passen, die eine schnellere Wertschöpfungszeit suchen. Diese Mischung hält den IT-Service-Management-Markt wettbewerbsfähig, weil Käufer zwischen breiten Unternehmenssuiten und einfacheren Produkten wählen können, die Benutzerfreundlichkeit betonen.

Der Mittelmarkt bleibt stärker fragmentiert, wobei spezialisierte und regionale Anbieter auf Kosten, lokalen Support und engere Compliance-Anforderungen setzen. Der Weißraum im IT-Service-Management-Markt ist am stärksten bei der KMU-Akzeptanz, der Integration von Gesundheits-Workflows und Enterprise Service Management-Einführungen außerhalb der Kern-IT-Teams. Die FinOps Foundation berichtete im Jahr 2026, dass 98 % der Befragten KI-Ausgaben verwalteten, was den breiteren Sog hin zu verbundenen Plattformen unterstützt, die Kostenkontrolle, Observability und Fehlerbehebung in einen einzigen Betriebsfluss integrieren können. Da diese Konvergenz anhält, wird der IT-Service-Management-Markt voraussichtlich Anbieter belohnen, die Governance, Automatisierung und Integrationstiefe kombinieren, ohne die Bereitstellung für kleinere Käufer zu schwer zu machen.

ITSM-Branchenführer

-

ServiceNow, Inc.

-

IBM Corporation

-

BMC Software, Inc.

-

Atlassian Corporation Plc

-

Ivanti, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im ITSM-Marktbericht erfasste Unternehmen

- ServiceNow, Inc.

- IBM Corporation

- BMC Software, Inc.

- Atlassian Corporation Plc

- Ivanti, Inc.

- Freshworks Inc.

- ManageEngine, a division of Zoho Corporation Pvt. Ltd.

- Broadcom Inc.

- Open Text Corporation

- Micro Focus International plc

- ASG Technologies Group, Inc.

- SysAid Technologies Ltd.

- Cherwell Software, LLC

- TOPdesk B.V.

- Hornbill Service Management Ltd.

- SymphonyAI Summit

- EasyVista S.A.

- SolarWinds Corporation

- Atlassian Corporation Plc

- Axelos Limited

Aktuelle Branchenentwicklungen im ITSM-Markt

- Juni 2026: IBM und ServiceNow kündigten eine erweiterte mehrjährige Zusammenarbeit an, die IBMs Red Hat Ansible, IBM watsonx.data, Instana und HashiCorp Terraform mit der ServiceNow AI Platform verbindet, um Legacy-Modernisierung von Unternehmen und autonome IT-Betriebsführung in Multi-Vendor-Umgebungen zu ermöglichen. Gemeinsame Lösungen waren für die Verfügbarkeit in der zweiten Hälfte des Jahres 2026 geplant, wobei die Partnerschaft das Problem KI-bereiter Daten und die Lücke bei der Modernisierung von Legacy-Anwendungen bei den größten Unternehmen weltweit adressierte.

- Mai 2026: Freshworks stellte auf seiner jährlichen Refresh-Konferenz das Freddy AI Agent Studio innerhalb von Freshservice vor und führte das Model Context Protocol, MCP, Gateway für die Integration von KI-Kontext von Drittanbietern, Experience Level Agreements, xLAs, für KI-gestützte Servicebereitstellungsmetriken und eine einheitliche ServiceOps-Plattform ein, die ITSM, IT Asset Management, ITAM und ITOM auf einer einzigen gemeinsamen Datenschicht verbindet. Interne Telemetriedaten zeigten, dass 47 % der IT-Tickets außerhalb der Geschäftszeiten eingereicht wurden, was die autonome Architektur zur Lösung außerhalb der Geschäftszeiten direkt rechtfertigte.

- Mai 2026: ServiceNow startete die Autonome Belegschaft auf der Knowledge 2026 und stellte KI-Spezialisten für IT-Service-Desk, CRM, Mitarbeiterservice sowie Sicherheits- und Risikofunktionen vor, die in der Lage sind, Fälle autonom zu lösen und Vorfälle von Anfang bis Ende zu verwalten. ServiceNow führte gleichzeitig Otto ein, ein neues Enterprise-KI-Erlebnis, das konversationelle KI, autonome Workflows und Unternehmenssuche vereint, und kündigte die Übernahme von Armis an, einer OT- und IoT-Asset-Intelligence-Plattform, die die ITSM-Abdeckung auf operative Technologieumgebungen ausweitet.

- Januar 2026: ServiceNow startete die Initiative Autonome Belegschaft und fügte Moveworks zur ServiceNow AI Platform für konversationellen Mitarbeitersupport hinzu, wobei der L1 IT-Service-Desk-KI-Spezialist positioniert wurde, der Passwortzurücksetzungen, Software-Bereitstellung und Netzwerk-Fehlerbehebung autonom mithilfe von Unternehmens-Wissensdatenbanken und historischen Vorfallsdaten handhabt.

Berichtsumfang des globalen ITSM-Markts

Der IT-Service-Management-Markt ist segmentiert nach Komponente (Lösungen, Dienstleistungen), Bereitstellung (Cloud, On-Premise, Hybrid), Anwendung (Service Desk und Incident Management, Asset- und Konfigurationsmanagement, Change- und Release-Management, Service Request Management, Wissensmanagement, Sonstige), Endnutzerbranche (BFSI, Fertigung, Regierung und öffentlicher Sektor, IT und Telekommunikation, Einzelhandel und E-Commerce, Gesundheitswesen, Sonstige), Unternehmensgröße (Großunternehmen, KMU) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Cloud |

| On-Premises |

| Service Desk und Incident Management |

| Konfigurations- und Asset-Management |

| Change- und Release-Management |

| Netzwerk- und Datenbankmanagement |

| Sonstige |

| BFSI |

| Fertigung |

| Öffentlicher Sektor und Bildung |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Reise und Gastgewerbe |

| Sonstige Branchen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Lösungen (Plattform/Software) |

| Dienstleistungen (Implementierung, verwalteter Betrieb, Schulung) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Anwendung | Service Desk und Incident Management | ||

| Konfigurations- und Asset-Management | |||

| Change- und Release-Management | |||

| Netzwerk- und Datenbankmanagement | |||

| Sonstige | |||

| Nach Endbenutzerbranche | BFSI | ||

| Fertigung | |||

| Öffentlicher Sektor und Bildung | |||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen | |||

| Reise und Gastgewerbe | |||

| Sonstige Branchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Servicetyp | Lösungen (Plattform/Software) | ||

| Dienstleistungen (Implementierung, verwalteter Betrieb, Schulung) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IT-Service-Management-Markt im Jahr 2026?

Der IT-Service-Management-Markt hat im Jahr 2026 einen Wert von USD 14,85 Milliarden und wird bis 2031 voraussichtlich USD 31,71 Milliarden bei einer CAGR von 16,38 % erreichen.

Welche Region führt die globale Nachfrage nach IT-Service-Management an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,02 %, unterstützt durch hohe Cloud-Reife, große Unternehmenskäufe und eine konzentrierte Anbieterpräsenz.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 19,90 % wachsen, angetrieben durch Cloud-Akzeptanz, Unternehmensdigitalisierung und wachsenden Automatisierungsbedarf.

Welches Bereitstellungsmodell wird am häufigsten genutzt?

Cloud führte im Jahr 2025 mit einem Anteil von 59,62 % und ist auch das am schnellsten wachsende Bereitstellungsmodell, was die Käuferpräferenz für schnellere Updates und geringere Infrastrukturlast widerspiegelt.

Welche Endnutzergruppe erzeugt die größte Nachfrage?

BFSI hielt im Jahr 2025 den größten Endnutzeranteil von 23,72 %, weil regulierte, rund um die Uhr verfügbare Finanzumgebungen eine starke operative Governance und Servicekontinuität benötigen.

Seite zuletzt aktualisiert am: