Marktgröße und Marktanteil für Kundenanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

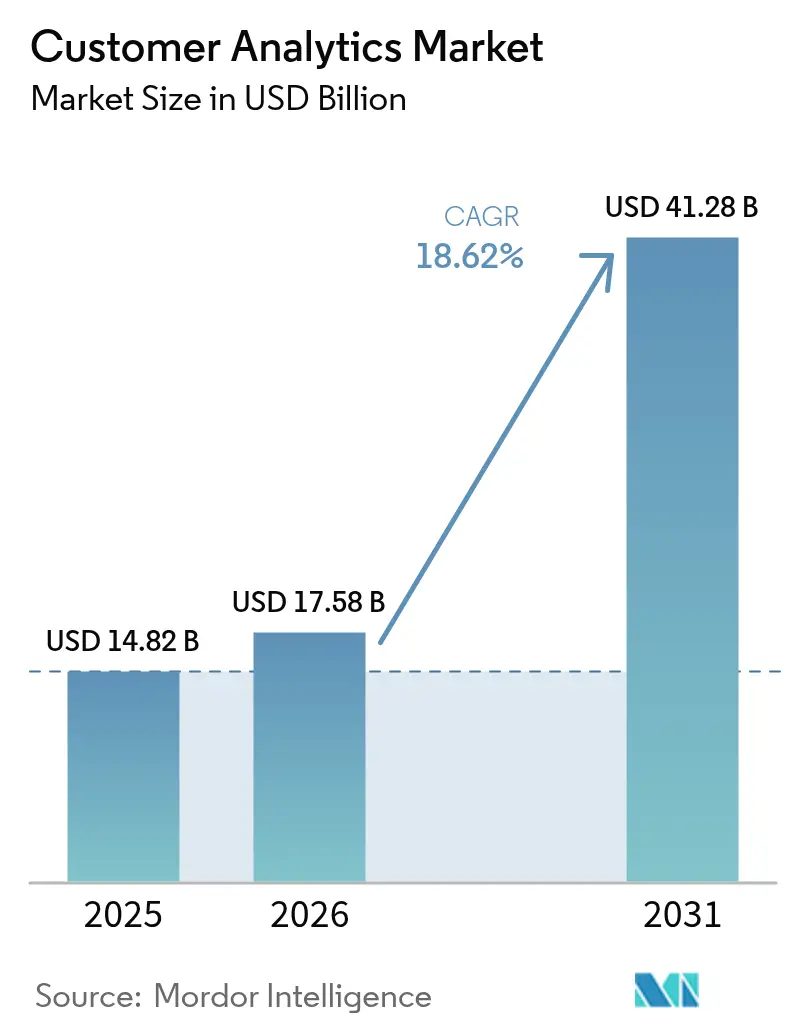

| Marktgröße (2026) | 17.58 Milliarden US-Dollar |

| Marktgröße (2031) | 41.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.62% CAGR |

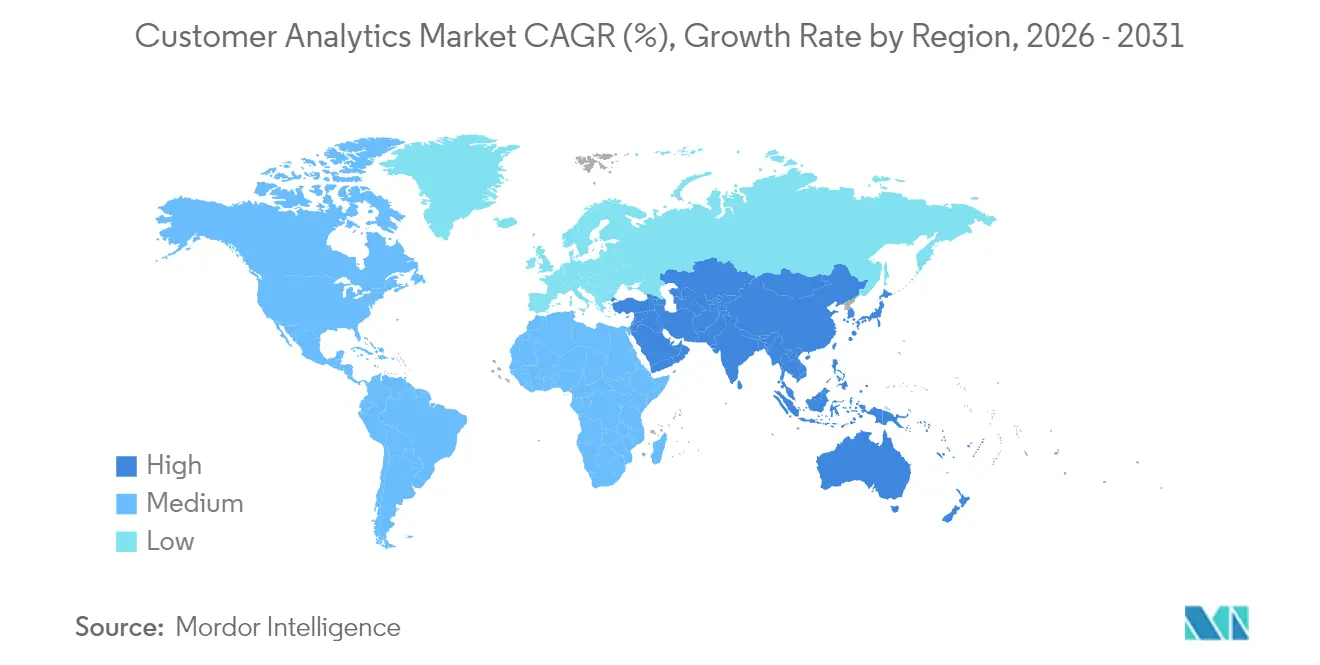

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kundenanalyse von Mordor Intelligence

Die Marktgröße für Kundenanalyse wird im Jahr 2026 auf 17,58 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 14,82 Milliarden USD, mit Projektionen für 2031 von 41,28 Milliarden USD, wachsend mit einer CAGR von 18,62 % über den Zeitraum 2026–2031. Die Akzeptanz beschleunigt sich, da Unternehmen auf datengesteuerte Kundenbindung umstellen, kostspielige Massenmarketingmaßnahmen ersetzen und fragmentierte digitale Kontaktpunkte synchronisieren. Die Cloud-Bereitstellung bleibt die primäre Architektur, da Unternehmen skalierbare Pay-as-you-go-Modelle bevorzugen, die Kapitalaufwendungen vermeiden, während KI-erweiterte Module an Bedeutung gewinnen, da Organisationen eine automatisierte Erkenntnisgewinnung fordern. Die vertikale Expansion setzt sich über den Einzelhandel hinaus in stark regulierte Sektoren wie das Gesundheitswesen fort, wo Analysen die Compliance und die personalisierte Versorgung unterstützen. Die Wettbewerbsintensität steigt, da Plattformanbieter Analysen in bestehende Anwendungen einbetten, um Kunden zu binden und Marktanteile gegenüber kleineren Spezialisten zu verteidigen. Gleichzeitig bremsen Datensouveränitätsvorschriften und Talentmangel die kurzfristige Expansion, indem sie Unternehmen zwingen, Architekturen neu zu gestalten und externe Expertise zu beschaffen.

Wichtigste Erkenntnisse des Berichts

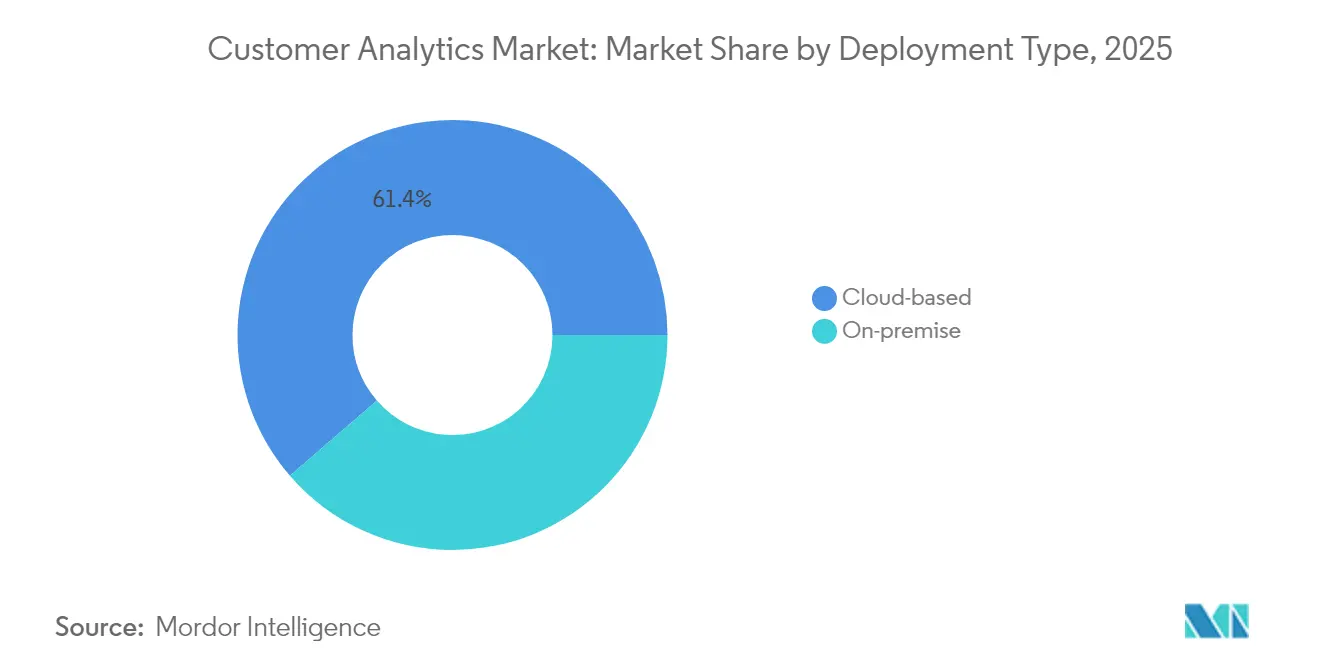

- Nach Bereitstellungstyp führten Cloud-basierte Lösungen mit einem Marktanteil von 61,35 % im Markt für Kundenanalyse im Jahr 2025; On-Premises-Bereitstellungen hinken mit einstelligem Wachstum hinterher.

- Nach Lösung hielten Dashboard- und Reporting-Tools im Jahr 2025 einen Umsatzanteil von 26,60 %, während KI-erweiterte Module bis 2031 voraussichtlich mit einer CAGR von 23,70 % wachsen werden.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 63,20 % des Marktes für Kundenanalyse; kleine und mittlere Unternehmen wachsen jährlich um 19,25 %, da die Cloud die Gesamtbetriebskosten senkt.

- Nach Service erfassten Managed Services im Jahr 2025 54,40 % des Umsatzes, während Professional Services bis 2031 voraussichtlich mit einer CAGR von 23,10 % wachsen werden.

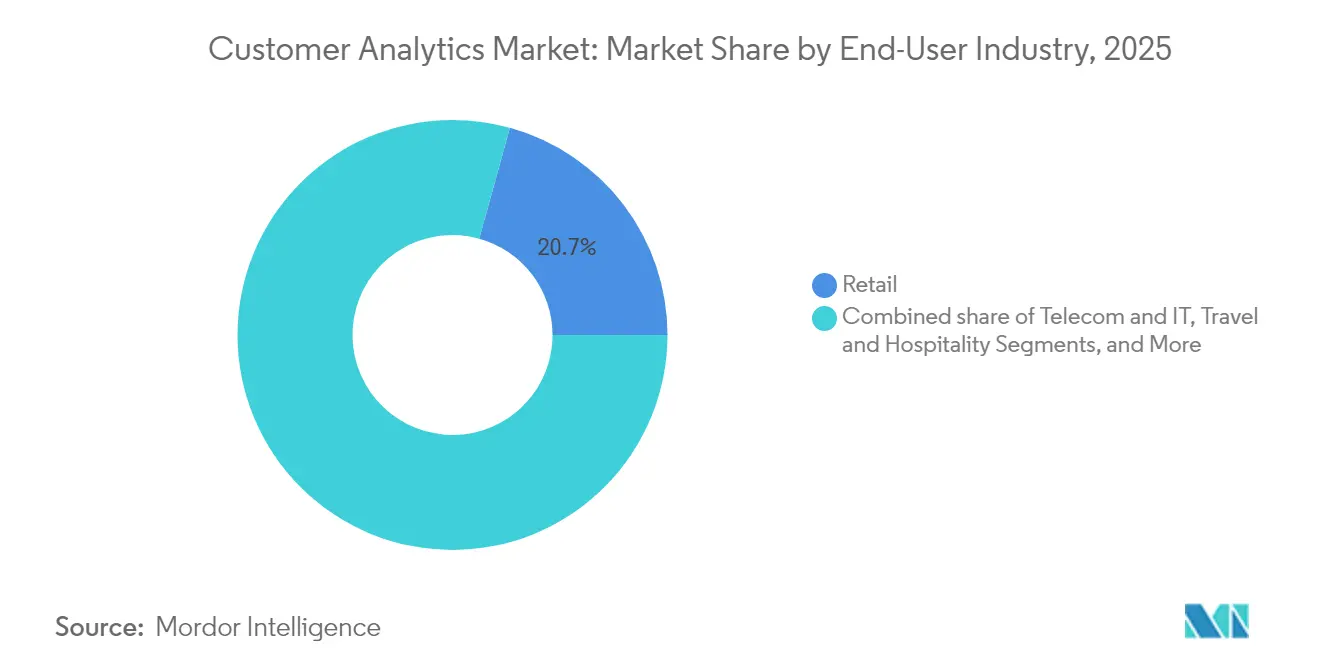

- Nach Endnutzerbranche dominierte der Einzelhandel im Jahr 2025 mit 20,70 % des Umsatzes, und das Gesundheitswesen wird voraussichtlich die schnellste CAGR von 21,90 % bis 2031 verzeichnen.

- Salesforce, Microsoft, Oracle und IBM zusammen machten 42,60 % des Anbieterumsatzes im Jahr 2025 aus, was eine moderate Konzentration bei integrierten Plattformanbietern widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kundenanalyse

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hyperpersonalisiertem Kundenerlebnis | 4.20% | Global, mit APAC als führender Region bei der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Cloud-native Analysen senken die Gesamtbetriebskosten für KMU | 3.80% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| KI-erweiterte Self-Service-Analysen demokratisieren Erkenntnisse | 5.10% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Kundendatenplattformen in Mar-Tech-Suiten gebündelt | 2.90% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Retail-Media-Netzwerke öffnen First-Party-Datenpipelines | 1.80% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Eingebettete Analysen in SaaS-Workflows | 2.40% | Global, mit Fokus auf Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hyperpersonalisiertem Kundenerlebnis

Steigende Akquisitionskosten zwingen Unternehmen, der Kundenbindung Priorität einzuräumen und Personalisierung von einem Marketingziel zu einem zentralen Betriebsprinzip zu erheben. Adobe stellte fest, dass 71 % der Verbraucher erwarten, dass Marken ihre Bedürfnisse antizipieren, doch weniger als 40 % der Unternehmen liefern dies in großem Maßstab. Streaming-Anbieter veranschaulichen die Auswirkungen: Netflix führt rund 80 % der Zuschauerbindung auf seine datengesteuerte Empfehlungsmaschine zurück, die sich an Echtzeit-Verhaltenssignale anpasst. Hotelbetreiber spiegeln diesen Wandel wider, wobei fast neun von zehn Hotels KI-gestützte Gästeinteraktionen einsetzen, die Premium-Zimmerpreise erzielen. Die Verknüpfung zwischen Erkenntnisqualität und Umsatzsteigerung fördert branchenübergreifende Investitionen in fortgeschrittene Segmentierung, Neigungsmodellierung und Next-Best-Action-Engines und treibt das Wachstum im Markt für Kundenanalyse voran.

Cloud-native Analysen senken die Gesamtbetriebskosten für KMU

Kleine und mittlere Unternehmen setzen zunehmend auf Cloud-Dienste, da Abonnementmodelle große Kapitalaufwendungen eliminieren und Bereitstellungszyklen verkürzen. US-amerikanische Umfragen zeigen, dass die jährlichen Technologieausgaben vieler KMU zwischen 10.000 und 49.000 USD liegen, was skalierbare Pay-per-Use-Analysen finanziell attraktiv macht. Öffentliche Cloud-Anbieter erwarten, dass die Ausgaben bis 2028 die Marke von 1 Billion USD überschreiten werden, und Unternehmensarchitekten berichten, dass 85 % der neuen Workloads bis 2025 Cloud-First-Prinzipien folgen werden. Für europäische mittelständische Unternehmen nennen 40 % finanzielle Unsicherheit als Hindernis für digitale Projekte – eine Lücke, die Cloud-Plattformen schließen, indem sie Fixkosten in Betriebsausgaben umwandeln. [1]Asha Istrate, "Kennen Sie die Digitalisierungsprobleme mittelständischer Unternehmen in Westeuropa?" ASSIST Software, assist-software.net

KI-erweiterte Self-Service-Analysen demokratisieren Erkenntnisse

Generative KI ermöglicht es Mitarbeitern ohne Programmierkenntnisse, Daten über natürlichsprachliche Schnittstellen abzufragen. Snowflakes Cortex Analyst ermöglicht es Nutzern, Fragen zu stellen und Visualisierungen zu erhalten, ohne SQL- oder Python-Kenntnisse zu benötigen. Interne Kennzahlen großer Unternehmen zeigen, dass Entscheidungszykluszeiten von Wochen auf Stunden sinken, wenn Geschäftsanwender Kundensignale direkt erkunden können, anstatt Aufgaben an zentrale Analyseteams zu delegieren. Die Akzeptanz von Self-Service-Tools breitet sich auf Finanzen, Betrieb und Personalwesen aus, treibt eine breitere Plattformnutzung voran und unterstützt die zweistellige Expansion des Marktes für Kundenanalyse. [2]Alex Clayton, "Cortex Analyst: Den Weg zu Self-Service-Analysen mit KI ebnen," Snowflake, snowflake.com

Kundendatenplattformen in Mar-Tech-Suiten gebündelt

Softwareanbieter betten Kundendatenplattform-Funktionen (CDP) in bestehende Marketing-Clouds ein, um Integrationsprobleme zu beheben und die Governance zu vereinfachen. Oracles CX Unity streamt Profil-, Transaktions- und Verhaltensdaten in seine CRM-native Umgebung und hilft Marketingfachleuten, personalisierte Kampagnen in großem Maßstab zu aktivieren. Die Integration in vertraute Workflows steigert die Nutzung: Technologieanbieter berichten, dass weniger als eine von fünf eigenständigen CDPs vollständig genutzt wird, während gebündelte Versionen höhere Aktivierungsraten erzielen, da sie doppelte Schnittstellen und Überschneidungen mit bestehenden Systemen vermeiden. Dieser Trend stärkt die Plattformbindung und drängt Einzellösungsanbieter zur vertikalen Spezialisierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitätsgesetze fragmentieren globale Einführungen | -2.80% | Global, mit EU und USA als führenden Regulierungsregionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Talenten für zusammensetzbare Datenprodukte | -1.90% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Shadow-IT-Ausbreitung erzeugt doppelte Kunden-IDs | -1.20% | Global, konzentriert in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Signalverlust in der Werbetechnologie nach der Abschaffung von Drittanbieter-Cookies | -1.50% | Global, mit Auswirkungen auf digitale Werbung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsgesetze fragmentieren globale Einführungen

Regierungen verschärfen die Kontrolle über die Speicherung personenbezogener Daten und grenzüberschreitende Übertragungen und zwingen multinationale Unternehmen, regionsspezifische Stacks und doppelte Datenpipelines aufzubauen. Die Regel des US-Justizministeriums, die den Zugang zu sensiblen amerikanischen Daten durch besorgniserregende Länder blockiert, veranschaulicht diesen Wandel und fügt ab April 2025 Compliance-Aufwand hinzu. Unternehmensarchitekten müssen die DSGVO, den Cloud Act und divergierende APAC-Residenzmandate in Einklang bringen und entscheiden sich häufig für eine lokale Verarbeitung statt einer Zentralisierung, was einheitliche Kundensichtprojekte verzögert und die Akzeptanz des Marktes für Kundenanalyse in komplexen Betriebsmodellen verlangsamt. [3]Merritt Maxim, "Verhinderung des Zugangs zu sensiblen personenbezogenen US-Daten und regierungsbezogenen Daten durch besorgniserregende Länder," Bundesregister, federalregister.gov

Mangel an Talenten für zusammensetzbare Datenprodukte

Die Nachfrage nach Ingenieuren, die modulare Pipelines orchestrieren, verteilte Modelle verwalten und KI operationalisieren können, übersteigt das Angebot. Akademische Überprüfungen stellen fest, dass Studiengänge noch immer stärker auf klassische Statistik als auf maschinelles Lernen und die Entwicklung von Datenprodukten ausgerichtet sind. APAC-Umfragen zeigen, dass 41 % der Gesundheitsorganisationen qualifizierte KI-Fachleute fehlen, was sie zwingt, Analyseinitiaven auszulagern oder zu verschieben. Knappheit treibt Gehaltserwartungen in die Höhe und verlängert Einstellungszyklen, was die Nachfrage nach Professional Services steigert, aber die Plattformexpansion in ressourcenbeschränkten Unternehmen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud beschleunigt sich über die Infrastruktur hinaus

Cloud-Lösungen machen 61,35 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich bis 2031 mit einer CAGR von 20,85 % wachsen, da Unternehmen elastische Skalierung und reduzierten Wartungsaufwand bevorzugen. In vielen Fällen wird die Marktgröße für Kundenanalyse bei Cloud-Bereitstellungen bis 2031 auf Segmentebene voraussichtlich 28,3 Milliarden USD übersteigen. On-Premises-Umgebungen bestehen in Finanz- und öffentlichen Sektorkontexten fort, die strenge Latenz- oder Residenzkontrollen durchsetzen, doch konzentrieren sich Investitionen auf hybride Ansätze, die sensible Daten lokal halten und gleichzeitig rechenintensive Aufgaben in öffentliche Clouds auslagern. Microsoft meldete ein Azure-Wachstum von 35 % im dritten Quartal 2025 und führte fast die Hälfte des inkrementellen Umsatzes auf KI-Dienste zurück, die Echtzeitsegmentierung und Neigungsmodellierung ermöglichen. Oracles Multicloud-Vereinbarung mit AWS zeigt, wie zuvor rivalisierende Plattformen nun miteinander verbunden werden, um die Unternehmensnachfrage nach flexiblen Analysemigrationspfaden zu erfüllen.

Unternehmen, die in die Cloud wechseln, verzeichnen schnellere Experimentierzyklen: Datenteams richten Sandbox-Umgebungen innerhalb von Minuten ein und dekommissionieren sie, sobald Modelle validiert sind – ein Prozess, der früher Wochen der Beschaffung und Installation erforderte, wenn Hardware vor Ort war. Abonnementpreise wandeln große Vorabinvestitionen in Betriebsausgaben um und erleichtern Budgetgenehmigungen, insbesondere für KMU. Da Anbieter branchenspezifische Compliance-Blueprints einführen, migrieren regulierte Sektoren zunehmend analytische Workloads, was den Markt für Kundenanalyse weiter verbreitert.

Nach Lösung: KI-erweiterte Module stören traditionelle Tools

Dashboard- und Reporting-Software repräsentiert nach wie vor 26,60 % des Umsatzes im Jahr 2025, da visuelle Zusammenfassungen das Einstiegstor für nicht-technische Manager bleiben. Dennoch expandieren KI-erweiterte Module bis 2031 mit einer CAGR von 23,70 % und positionieren sich als die am schnellsten wachsende Schicht des Marktes für Kundenanalyse. Diese Engines automatisieren Feature-Engineering, Modellauswahl und Szenarioanalyse und verkürzen so den Weg von Rohdaten zu umsetzbaren Erkenntnissen. Adobe integrierte generative KI in seine Digital-Experience-Suite und erzielte 2024 einen Umsatz von 5,37 Milliarden USD, was den Appetit auf eingebettete Intelligenz bestätigt.

Voice-of-Customer-, Social-Media- und Web-Analyseanwendungen erschließen weiterhin spezialisierte Anwendungsfälle, konvergieren jedoch unter breiteren Kundendatenplattform-Dächern, die Schema, Einwilligung und Identitätsauflösung zentralisieren. ETL-Tools entwickeln sich von Batch-Integrationen zu Echtzeit-Pipelines, die Feature-Stores in Sekunden aktualisieren und es Inhalts- und Preismaschinen ermöglichen, während Live-Interaktionen auf den Kundenkontext zu reagieren. Anbieter, die Datenqualität und Governance direkt in diesen Flows automatisieren, differenzieren sich stark angesichts wachsender Datenschutzprüfung.

Nach Unternehmensgröße: KMU-Wachstum fordert die Dominanz von Großunternehmen heraus

Großunternehmen behielten im Jahr 2025 einen Umsatzanteil von 63,20 % aufgrund komplexer Omnichannel-Präsenzen, die hohe Datenvolumina erzeugen und fortgeschrittene KI erfordern. KMU expandieren jedoch jährlich um 19,25 % und schließen Fähigkeitslücken, da Cloud-Abonnements hohe Infrastrukturkosten eliminieren. Die Marktgröße für Kundenanalyse bei KMU wird bis 2031 voraussichtlich 15,2 Milliarden USD überschreiten, was ein anhaltendes zweistelliges Wachstum bei Unternehmen mit weniger als 1.000 Mitarbeitern widerspiegelt. Akzeptanzmuster unterscheiden sich: KMU schätzen vorgefertigte Dashboards und präskriptive Empfehlungen, während Konzerne maßgeschneiderte Modelle entwickeln, die Treuedaten, Callcenter-Transkripte und IoT-Kontaktpunkte einbeziehen.

Anbieter reagieren mit gestaffelten Angeboten: Unternehmensversionen betonen offene APIs, DevOps-Integration und Governance-Frameworks, während KMU-Bundles vorlagenbasierte Journeys und geführtes Onboarding priorisieren. Schulungs- und Supportmodalitäten divergieren ebenfalls. Große Organisationen schließen mehrjährige Managed-Service-Vereinbarungen ab, um komplexe Datenanforderungen zu decken; KMU stützen sich auf Community-Foren und Schnellstart-Playbooks, um Kosten zu kontrollieren. Diese Segmentierung ermöglicht es Anbietern, Margenstrukturen an unterschiedliche Zahlungsbereitschaften anzupassen.

Nach Endnutzerbranche: Gesundheitswesen führt die digitale Transformation an

Der Einzelhandel blieb mit 20,70 % Umsatzanteil im Jahr 2025 der größte Anwender dank E-Commerce-Personalisierung und der raschen Verbreitung von Retail-Media-Netzwerken, die First-Party-Daten monetarisieren. Das Gesundheitswesen wird mit einer CAGR von 21,90 % das am schnellsten wachsende vertikale Segment sein, da prädiktive Erkenntnisse das Patientenengagement verbessern, Wiederaufnahmekosten senken und wertbasierte Versorgung unterstützen. Definitive Healthcare prognostiziert, dass KI in Gesundheitssystemen bis 2029 einen Wert von annähernd 173 Milliarden USD erreichen wird, was das Potenzial für die Akzeptanz von Analysen unterstreicht.

Fertigungsunternehmen investieren im Rahmen der bis 2027 erwarteten digitalen Transformationsausgaben von 3,7 Billionen USD in prädiktive Wartungs- und Qualitätsprüfungsanalysen. Gastgewerbeunternehmen weisen Budgets zu, um Gästereisen zu personalisieren, und nutzen dabei Daten aus Buchungsmaschinen, mobilen Apps und Smart-Room-Sensoren. BFSI-Institutionen konzentrieren sich auf Next-Best-Offer-Entscheidungsfindung und Betrugserkennung, während Telekommunikationsanbieter kontextuelle Netzwerknutzungsmuster monetarisieren, um Cross-Selling-Aktivitäten zu fördern. Die Vielfalt der Anwendungsfälle verankert eine breit angelegte Nachfrage und stärkt das mehrschichtige Wachstum im Markt für Kundenanalyse.

Nach Service: Professional Services treiben den Implementierungserfolg voran

Managed Services erfassten 54,40 % des Umsatzes im Jahr 2025, da viele Unternehmen es vorziehen, die tägliche Optimierung an Partner auszulagern, die Betriebszeit, Sicherheit und kontinuierliche Verbesserung garantieren. Professional Services werden jedoch mit einer CAGR von 23,10 % übertreffen, da Unternehmen Greenfield-Bereitstellungen, Schema-Neugestaltung und KI-Modell-Operationalisierung angehen. Der Wandel hin zu zusammensetzbaren Architekturen eröffnet neue Beratungsmöglichkeiten rund um Microservice-Orchestrierung, Message-Bus-Design und Echtzeit-Governance.

Talentmangel intensiviert die Nachfrage: Telekommunikationsanbieter allein prognostizieren bis 2025 ein Defizit von mehr als 100.000 analysekundigen Fachleuten und drängen sie zur Co-Innovation mit Systemintegratoren. Anbieter bündeln zunehmend Workshops, Datenschutz-Folgenabschätzungen und Change-Management-Playbooks in Software-Abonnements und schaffen gemischte Geschäftsmodelle, die Anreize für eine nachhaltige Wertrealisierung setzen. Der Ansatz reduziert das Projektausfallrisiko und erhöht gleichzeitig den durchschnittlichen Vertragswert.

Geografische Analyse

Nordamerika dominiert die Ausgaben aufgrund tiefer Cloud-Durchdringung, reifer Datenwissenschafts-Talentpools und starker Risikokapitalfinanzierung, die 2024 für KI-Start-ups 109,1 Milliarden USD überstieg. Anbieter nutzen dichte Rechenzentrumsinfrastrukturen in den Vereinigten Staaten und Kanada, um Echtzeit-Inferenz für Personalisierungskampagnen mit geringer Latenz bereitzustellen. Die Regulierungspolitik bleibt vergleichsweise flexibel, obwohl staatliche Datenschutzgesetze regionsspezifische Einwilligungskontrollen erfordern. Mexikos aufstrebende E-Commerce-Ökosysteme schaffen inkrementelle Nachfrage, da Einzelhändler Einblicke in das Omnichannel-Käuferverhalten suchen.

Europa folgt dicht dahinter, da Organisationen die DSGVO einhalten und damit die Akzeptanz von Privacy-by-Design-Analyse-Frameworks vorantreiben. Deutschland und das Vereinigte Königreich führen die Akzeptanz an, unterstützt durch die Modernisierung von Fertigungs- und Finanzdienstleistungen, während Frankreich und Italien digitale Programme durch staatlich geförderte Konjunkturmaßnahmen beschleunigen. Datenlokalisierungsmandate zwingen Anbieter, Multi-Region-Cluster zu betreiben, was die Betriebskosten erhöht, aber das Vertrauen bei datenschutzsensiblen Kunden stärkt. EU-Initiativen rund um vertrauenswürdige Cloud-Labels und sichere Analyse-Sandboxes beeinflussen weitere Architekturentscheidungen.

APAC ist die am schnellsten wachsende Region, wobei 43 % der Unternehmen im kommenden Jahr KI-Budgeterhöhungen von mehr als 20 % planen. China skaliert inländische Large-Language-Modelle, um lokalen Vorschriften zu entsprechen, und fördert damit parallele Ökosysteme, die sich von westlichen Plattformen unterscheiden. Indiens BFSI- und Telekommunikationssektoren investieren stark in Datenplattformen, um Mobile-First-Nutzer zu erreichen. Japan und Südkorea betonen Omnichannel-Einzelhandelsanalysen, und Australien verzeichnet ein stetiges Wachstum auf der Grundlage starker Cloud-Infrastruktur und günstiger Währungstrends. Insgesamt könnten die regionalen KI-Ausgaben bis 2028 110 Milliarden USD übersteigen und eine robuste Expansion des Marktes für Kundenanalyse aufrechterhalten.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf. Salesforce, Microsoft, Oracle und IBM halten zusammen schätzungsweise 43 % des globalen Umsatzes und nutzen tiefe Installationsbasen und Cross-Suite-Bündelungsstrategien. Salesforce erzielte im Geschäftsjahr 2025 einen jährlich wiederkehrenden Umsatz von 900 Millionen USD mit Data Cloud und KI, ein Anstieg von 120 % gegenüber dem Vorjahr, was den Kundenbedarf nach eingebetteter Intelligenz unterstreicht. Microsofts Cloud-Sparte meldete im dritten Quartal 2025 einen Umsatz von 42,4 Milliarden USD, wobei KI-Dienste erheblich zur Azure-Expansion beitrugen und die Plattformbindung für Analyse-Workloads stärkten.

Spezialisierte Anbieter differenzieren sich durch vertikale Anwendungstiefe, beispielsweise Patientenrisikobewertung im Gesundheitswesen oder prädiktive Wartung in der Fertigung. Der Aufstieg zusammensetzbarer Architekturen senkt Integrationsbarrieren und ermöglicht es kleineren Anbietern, über offene APIs und vorgefertigte Konnektoren mit großen Plattformen zu interoperieren. Strategische Partnerschaften haben sich intensiviert: Oracle und AWS vermarkten nun gemeinsam Datenbankdienste, um hybride Anforderungen zu erfüllen, während IBMs Übernahme von DataStax die Verarbeitung unstrukturierter Daten verbessert, die für generative KI unerlässlich ist. Wettbewerbsfaktoren drehen sich zunehmend um Low-Code-Modellentwicklung, Governance-Automatisierung und verantwortungsvolle KI-Tools statt nur um grundlegende Analysefunktionalität.

Kunden bewerten Anbieter-Roadmaps für Datenschutz-Compliance, Bereitstellungsflexibilität und Gesamtbetriebskosten. Wechselkosten bleiben hoch, sobald Datenmodelle, Identitätsgraphen und Aktivierungskanäle eingebettet sind, was Incumbents stärkt, aber dennoch Raum für Innovationen lässt, wo domänenspezifische Schmerzpunkte bestehen. Die anhaltende Welle von Übernahmen und Allianzen deutet auf eine weitere Konsolidierung in den nächsten drei Jahren hin.

Aktuelle Branchenentwicklungen

- April 2025: Microsoft gab einen Umsatz von 70,1 Milliarden USD für das dritte Quartal des Geschäftsjahres 2025 bekannt; Azure und andere Cloud-Dienste stiegen um 33 % aufgrund starker KI-Analyse-Akzeptanz.

- Februar 2025: Adobe verzeichnete einen Rekordumsatz von 21,51 Milliarden USD im Geschäftsjahr 2024, wobei Digital-Experience-Lösungen 5,37 Milliarden USD beitrugen, was die anhaltende Nachfrage nach Marketing-Analyseplattformen unterstreicht.

- Februar 2025: IBM schloss den Kauf von DataStax ab und integrierte AstraDB mit watsonx, um die Unterstützung für generative KI bei Kundendaten-Workloads zu stärken.

- Januar 2025: IBM vereinbarte die Übernahme von Applications Software Technology, um Oracle-Cloud-Beratungskapazitäten für Kunden des öffentlichen Sektors zu vertiefen und sein Portfolio an Kundenanalysediensten zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Kundenanalysen als den Wert, der durch Softwareplattformen und Managed Services generiert wird, die First-Party- und Third-Party-Daten erfassen, vereinheitlichen und modellieren, um Kundenverhalten über digitale und physische Touchpoints hinweg zu segmentieren, vorherzusagen und zu aktivieren. Laut Mordor Intelligence ist der Geltungsbereich auf kommerzielle Lösungen beschränkt, die auf Lizenz- oder Abonnementbasis verkauft werden, sowie auf die damit verbundenen Integrationsdienstleistungen, die von Anbietern oder deren zertifizierten Partnern erbracht werden.

Ausschluss aus dem Geltungsbereich: Ausgaben für generische Business-Intelligence-Tools, Data-Warehouse-Hardware und einmalige Beratungsprojekte sind nicht in der Zählung enthalten.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- On-Premises

- Cloud-basiert

- Nach Lösung

- Analysetools für soziale Medien

- Web-Analysetools

- Dashboard- und Reporting-Tools

- Voice of Customer (VoC)

- ETL (Extraktion-Transformation-Laden)

- Erweiterte analytische Module

- Nach Unternehmensgröße

- KMU

- Großunternehmen

- Nach Endnutzerbranche

- Telekommunikation und IT

- Reise und Gastgewerbe

- Einzelhandel

- BFSI

- Medien und Unterhaltung

- Gesundheitswesen

- Transport und Logistik

- Fertigung

- Sonstige Branchen

- Nach Service

- Managed Service

- Professional Service

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um die Ergebnisse der Desk-Recherche zu testen und anzureichern, haben wir CRM-Direktoren, Marketing-Technology-Verantwortliche und Analytics-Systemintegratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum interviewt oder befragt. Die Fragen umfassten Deployment-Budgets, typische Nutzeranzahlen, Nutzungsintensität und aktuelle Einsparungen durch Churn-Reduzierung. Erkenntnisse zur Streuung der durchschnittlichen Verkaufspreise und zu Adoptionsverzögerungen bei mittelständischen Unternehmen flossen direkt in die Modellkalibrierung ein.

Desk-Recherche

Mordor-Analysten beginnen mit öffentlichen Datenquellen wie den ICT-Tabellen des US Bureau of Economic Analysis, den Digitalwirtschaftsindikatoren von Eurostat, den vierteljährlichen Werbeausgaben-Trackern des Interactive Advertising Bureau, den E-Commerce-Statistiken der UNCTAD und Patenttrends aus Questel. Unternehmens-10-Ks, S-1-Einreichungen, Earnings Calls und wichtige Fachzeitschriften ergänzen das Bild, während D&B Hoovers und Dow Jones Factiva die Umsatzaufteilung der Anbieter auf Software und Dienstleistungen verifizieren. Diese Quellen bestätigen grundlegende Ausgabenmuster, Cloud-Migrationsraten und die zunehmende Spreizung zwischen Branchen, die KI-gesteuerte Personalisierung bereits eingeführt haben, und solchen, die sich noch in der Pilotphase befinden. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere Referenzen haben zur Datenprüfung und Klärung beigetragen.

Marktgröße & Prognose

Ein zweistufiges Modell wird angewendet. Zunächst wird eine Top-down-Anteilsextraktion der Ausgaben für Unternehmensanwendungssoftware aus IDC-konformen IT-Budgets der Branche rekonstruiert und durch Indikatoren wie das Wachstum der digitalen Werbeausgaben, die Durchdringung von Cloud-Analytics, durchschnittliche Attach-Raten von Customer-Data-Platforms, den GMV des Einzelhandels-E-Commerce und Investitionen in das Churn-Management verfeinert. Die Ergebnisse werden anschließend mit einem selektiven Anbieter-Roll-up (stichprobenartig ermittelter ASP × installierte Konten) einem Belastungstest unterzogen, sodass Top-down- und Bottom-up-Schätzungen innerhalb einer akzeptablen Varianzspanne konvergieren. Prognosen bis 2030 verwenden multivariate Regressionen, die mit dem BIP pro Kopf, der Online-Umsatzquote und KI-Adoptionsindizes verknüpft sind, wobei Szenario-Stresstests von unseren Primärkontakten überprüft werden, wenn sich die makroökonomischen Bedingungen verschieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung; Varianz-Flags lösen automatisierte Gegenprüfungen mit aktuellen Anbietereinreichungen aus, und anomale Schwankungen führen zu erneuten Kontaktaufnahmen. Jede Studie wird jährlich neu erstellt; wesentliche Ereignisse, große Akquisitionen oder regulatorische Änderungen aktivieren eine Zwischenaktualisierung vor der Kundenlieferung.

Warum Mordors Kundenanalyse-Baseline Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen angrenzende Märkte einbeziehen, sich auf Einzelszenario-Prognosen stützen oder nur selten aktualisieren.

Unsere disziplinierte Bereichsauswahl, der jährliche Neuaufbau und die Dual-Angle-Modellierung bieten eine ausgewogene Baseline, die Entscheidungsträger replizieren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 14,82 Mrd. (2025) | Mordor Intelligence | |

| USD 24,20 Mrd. (2025) | Global Consultancy A | Kombiniert Umsätze aus Customer Experience und Datenplattformen, Einzelszenario-Prognose, minimale Primärvalidierung |

| USD 16,98 Mrd. (2024) | Industry Journal B | Nur Anbieter-Umfrage-Roll-up, einschließlich Support-Dienstleistungen |

| USD 15,98 Mrd. (2024) | Regional Consultancy C | Aggressive Adoptionskurve, schließt On-Premise-Deployments aus |

Diese Vergleiche zeigen, dass Werte schnell inflationieren oder deflationieren, wenn Scope Creep oder unkontrollierte Annahmen einfließen, während Mordors schrittweiser, quellenübergreifend triangulierter Ansatz einen transparenten und dauerhaften Ausgangspunkt für die strategische Planung liefert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kundenanalyse?

Der Markt für Kundenanalyse wird im Jahr 2026 auf 17,58 Milliarden USD geschätzt

Wie schnell wird der Markt für Kundenanalyse voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 18,62 % wächst und bis 2031 41,28 Milliarden USD erreicht.

Welches Bereitstellungsmodell führt den Markt an?

Die Cloud-basierte Bereitstellung führt mit einem Umsatzanteil von 61,35 % im Jahr 2025 und wird voraussichtlich jährlich um 20,85 % wachsen.

Welche Branche wird die schnellste Akzeptanz von Kundenanalyselösungen verzeichnen?

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 21,90 % wachsen, da Anbieter Analysen für das Patientenengagement und die regulatorische Compliance nutzen.

Warum setzen KMU jetzt schneller auf Kundenanalyseplattformen?

Cloud-native Preisgestaltung eliminiert hohe Vorabkosten und vereinfacht die Implementierung, sodass KMU auf Unternehmensqualitätsfähigkeiten zu überschaubaren Betriebsausgaben zugreifen können.

Welcher Schlüsselfaktor hemmt globale Einführungen einheitlicher Analyseplattformen?

Divergierende Datensouveränitätsvorschriften zwingen multinationale Unternehmen, Speicherung und Verarbeitung zu lokalisieren, was die Komplexität erhöht und die Bereitstellung verlangsamt.

Seite zuletzt aktualisiert am: