Marktgröße und Marktanteil für Kundeninformationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.93 Milliarden US-Dollar |

| Marktgröße (2031) | 3.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kundeninformationssysteme von Mordor Intelligence

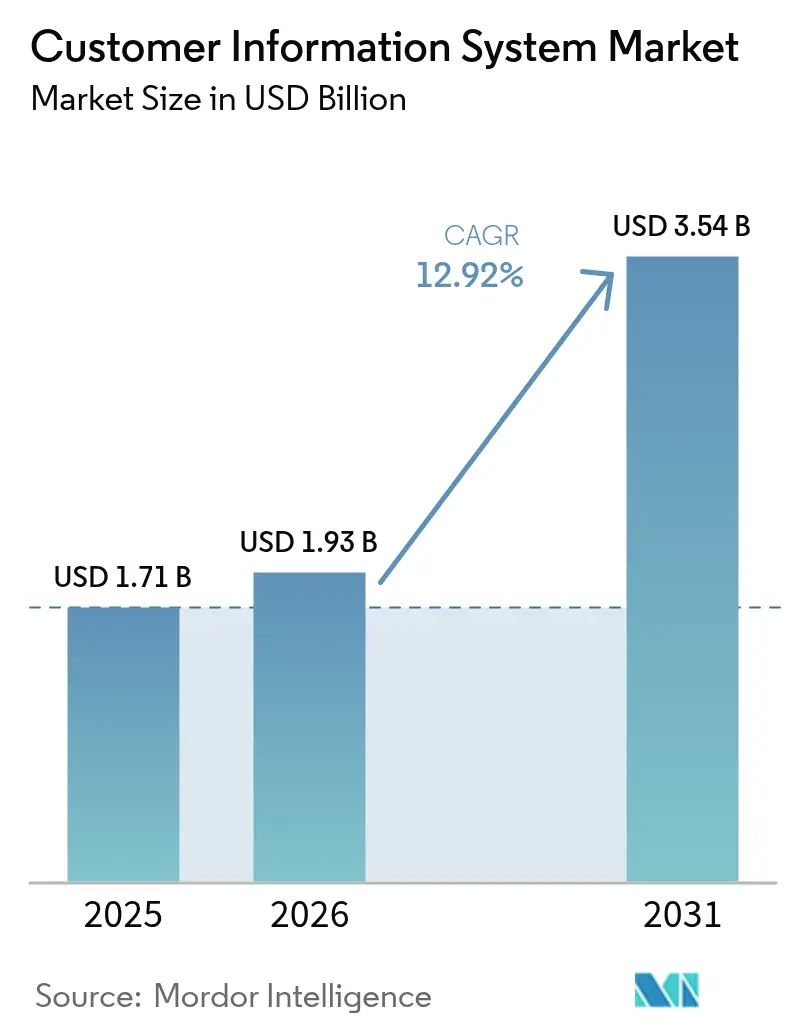

Die Marktgröße für Kundeninformationssysteme wird voraussichtlich von 1,71 Milliarden USD im Jahr 2025 auf 1,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,92 % über den Zeitraum 2026–2031 einen Wert von 3,54 Milliarden USD erreichen. Die Nachfrage steigt, weil Versorgungsunternehmen CIS-Plattformen als digitalen Kern betrachten, der Zähler, Abrechnung und Kundenbindung miteinander verbindet. Cloud-native Architekturen verändern das Kaufverhalten, und die Cloud-Bereitstellung wird voraussichtlich bis 2030 jährlich um 18,6 % wachsen – deutlich schneller als der Gesamtmarkt für Kundeninformationssysteme. Versorgungsunternehmen setzen CIS auch ein, um Echtzeitanalysen für dezentrale Energieressourcen, Prepaid-Abrechnung und neue regulatorische Anforderungen an die Abrechnungsgenauigkeit zu unterstützen.[1]Southern California Gas Company, "Zeugnis zum Ersatzprogramm für Kundeninformationssysteme," socalgas.com Diese Entwicklung vollzieht sich parallel zu kostenorientierten Migrationsstrategien, die darauf ausgelegt sind, von stark angepasster On-Premises-Software wegzukommen, ohne die Dienstleistungskontinuität zu gefährden.

Wichtigste Erkenntnisse des Berichts

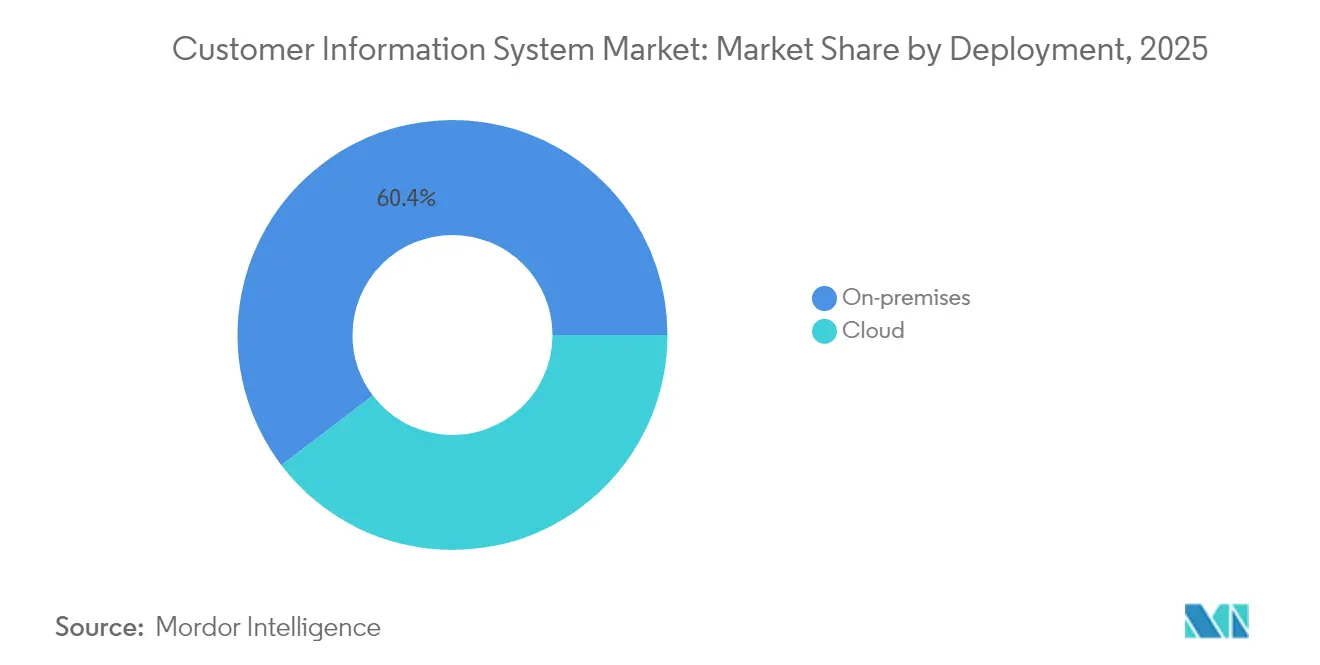

- Nach Bereitstellung hielten On-Premises-Installationen im Jahr 2025 einen Marktanteil von 60,35 % am Markt für Kundeninformationssysteme, während Cloud-Modelle bis 2031 voraussichtlich eine CAGR von 18,05 % erzielen werden.

- Nach Komponente entfielen im Jahr 2025 69,85 % des Umsatzanteils der Marktgröße für Kundeninformationssysteme auf Lösungen, während Dienste bis 2031 voraussichtlich mit einer CAGR von 14,52 % wachsen werden.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 44,78 % der Marktgröße für Kundeninformationssysteme auf das Segment Energie und Versorgungsunternehmen; Einzelhandels-CRM wird voraussichtlich die schnellste CAGR von 16,11 % zwischen 2026 und 2031 verzeichnen.

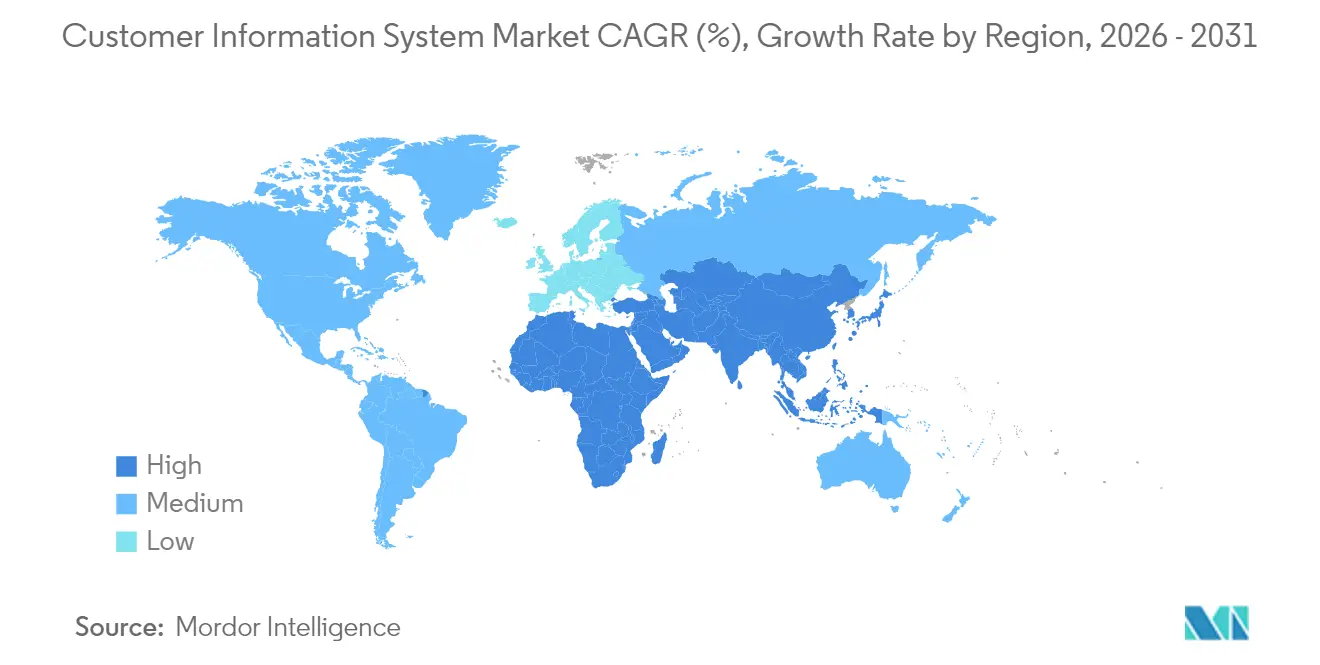

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,22 % am Markt für Kundeninformationssysteme, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 15,23 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kundeninformationssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformationsinitiativen von Versorgungsunternehmen | +3.50% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Echtzeit-Kundenanalysen im Zusammenhang mit dem Wachstum dezentraler Energieressourcen | +2.80% | Global, frühe Schritte in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Regulatorische Anforderungen an die Abrechnungsgenauigkeit | +2.10% | Europa, Einfluss auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Dynamik der CIS-AMI-Integration | +1.90% | Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Cloud-native CIS-Einführung durch mittelgroße Versorgungsunternehmen | +1.40% | Global, stärker in Nordamerika | Kurzfristig (≤2 Jahre) |

| Flexible und Prepaid-Abrechnung in Schwellenmärkten | +1.20% | Südamerika, Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformationsinitiativen von Versorgungsunternehmen

Nordamerikanische Versorgungsunternehmen integrieren die CIS-Modernisierung in umfassendere digitale Transformations-Roadmaps, um das Kundenerlebnis zu verbessern und betriebliche Effizienz zu erschließen. Verbesserte Self-Service-Portale, integrierte Workflow-Engines und kanalübergreifende Kommunikation ermöglichen es Versorgungsunternehmen, Daten, Anlagen und Mitarbeiter in Echtzeit zu koordinieren. Der Programmerfolg zeigt sich in Fällen, in denen Versorgungsunternehmen gleichzeitig den Anteil erneuerbarer Energien und die Kundenzufriedenheit gesteigert haben, was belegt, dass ein CIS der nächsten Generation sowohl Nachhaltigkeits- als auch Serviceziele unterstützen kann. Budgetzuweisungen bevorzugen zunehmend modulare Upgrades, bei denen zunächst Abrechnungs-Engines ersetzt werden und anschließend Analyse- und Mobilitätsfunktionen hinzugefügt werden, um Investitionskosten zu verteilen und gleichzeitig den Nutzen zu beschleunigen.

Nachfrage nach Echtzeit-Kundenanalysen im Zusammenhang mit dem Wachstum dezentraler Energieressourcen

Da Dachsolaranlagen, Batteriespeicher und Elektrofahrzeuge zunehmen, benötigen Versorgungsunternehmen minutengenaue Einblicke, um das Netz auszubalancieren und Prosumenten einzubinden. Moderne CIS-Plattformen verarbeiten Smart-Meter-Datenströme, gleichen sie mit Tarifmaschinen ab und speisen Demand-Response-Algorithmen, die sowohl für das Netz als auch für Endkunden Mehrwert schaffen. Die Echtzeit-Abrechnung unterstützt auch neue Vergütungssysteme für virtuelle Kraftwerke und verknüpft CIS-Anmeldedatensätze mit der Teilnahme am Großhandelsmarkt. Versorgungsunternehmen, die KI-gestützte CIS-Module einsetzen, berichten von spürbaren Verbesserungen der Callcenter-Effizienz und weniger Außendiensteinsätzen, was zeigt, wie Analysen zu Ergebnissen am Ergebnis beitragen und gleichzeitig steigende Verbrauchererwartungen erfüllen.

Regulatorische Anforderungen an die Abrechnungsgenauigkeit

Europäische Richtlinien verpflichten Versorgungsunternehmen nun, zeitnahe, transparente Rechnungen auszustellen und Verbrauchsdaten jährlich offenzulegen. Compliance-Anforderungen lösen CIS-Upgrades aus, die in der Lage sind, Intervalldaten, komplexe Tarife und sofortige Zahlungsströme zu verarbeiten. Versorgungsunternehmen müssen auch regulatorische Vermögensbasisberechnungen und Renditeberechnungen in Abrechnungs-Engines abstimmen, um Prüfungsstandards zu erfüllen.[2]Rat der europäischen Energieregulatoren, "Bericht über die regulatorische Vermögensbasis und den WACC," ceer.eu Das Streben nach Genauigkeit erweitert die CIS-Funktionalität von der Rechnungserstellung bis hin zu vollständigen Umsatzsicherungsanalysen und stellt sicher, dass Unstimmigkeiten erkannt werden, bevor Rechnungen die Verbraucher erreichen. Die Umsetzungszeitpläne richten sich nach bevorstehenden Berichtsfristen, was CIS-Projekte zu einer regulatorischen Priorität auf dem gesamten Kontinent macht.

Dynamik der CIS-AMI-Integration

Schnelle Smart-Meter-Einführungen in ganz Asien zwingen Versorgungsunternehmen dazu, AMI-Daten mit CIS-Workflows zu verknüpfen. Erfolgreiche Integrationen leiten Messwerte mit mehreren Protokollen über Edge-Gateways und IoT-Hubs, bevor sie zur Validierung und Abrechnung im CIS landen. Versorgungsunternehmen, die einheitliche CIS-AMI-Stacks verwenden, können Manipulationen schneller erkennen, technische Verluste reduzieren und Nutzungswarnungen über mobile Apps anbieten.[3]Weltbank, "Reformen im Energiesektor und Fortschritte bei der intelligenten Zählung," worldbank.org Länder, die mit hohen aggregierten technischen und kommerziellen Verlusten zu kämpfen haben, betrachten integriertes CIS als strategisches Gut, das Versorgungsunternehmen hilft, Einnahmen zurückzugewinnen und gleichzeitig die Zuverlässigkeit der Versorgung zu verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Legacy-Migrationskosten für große Versorgungsunternehmen | -2.30% | Global, höher in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datenschutz und Datensouveränität | -1.80% | Global, am stärksten in Europa | Langfristig (≥4 Jahre) |

| IT-Fachkräftemangel im Versorgungssektor | -1.20% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Risiken der Anbieterabhängigkeit, die die Flexibilität einschränken | -0.90% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Legacy-Migrationskosten für große Versorgungsunternehmen

Der Ersatz jahrzehntealter, stark angepasster CIS-Installationen erfordert Parallelbetrieb, rigorose Datenbereinigung und komplexe Systemintegration. Investitionsprogramme von über 200 Millionen USD verdeutlichen die finanzielle Hürde; auch die Betriebsbudgets steigen aufgrund von Doppelbetriebsumgebungen während der Umstellungen. Große Versorgungsunternehmen staffeln daher Projekte, beginnend mit risikoarmen Abrechnungsgebieten, während sie wiederverwendbare Migrations-Runbooks erstellen, um die Kosten späterer Phasen zu senken.

Bedenken hinsichtlich Datenschutz und Datensouveränität

Versorgungsunternehmen, die kritische Infrastrukturen verwalten, müssen persönliche Daten und Verbrauchsdaten gemäß einem wachsenden Flickenteppich regionaler Gesetze schützen. Anforderungen an Datenspeicherort, Verschlüsselung und souveränes Cloud-Hosting erschweren multinationale CIS-Einführungen, verlängern Anbieterbewertungen und erhöhen die Rechtskosten.[4]Rackspace, "Navigieren von Herausforderungen der Datensouveränität," rackspace.com Anbieter reagieren mit regionalen Rechenzentren, konfigurierbaren Aufbewahrungsrichtlinien und prüfungsbereiten Sicherheitskontrollen, aber Versorgungsunternehmen stehen weiterhin vor laufenden Verpflichtungen, da sich die Vorschriften weiterentwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Einführung übertrifft die Abhängigkeit von On-Premises

On-Premises-Systeme behielten im Jahr 2025 einen Marktanteil von 60,35 % am Markt für Kundeninformationssysteme, da viele große Versorgungsunternehmen direkte Kontrolle und etablierte Integrationen schätzen. Dennoch wird die Marktgröße für Cloud-Bereitstellungen von Kundeninformationssystemen voraussichtlich mit einer CAGR von 18,05 % stark wachsen, was den Wunsch mittelgroßer Versorgungsunternehmen nach Agilität und Kostentransparenz widerspiegelt. Versorgungsunternehmen, die Cloud-CIS mit modernen CRM- und Personalmanagement-Tools verknüpfen, berichten von schnelleren Produkteinführungen und weniger ungeplanten Ausfällen, was den Geschäftsfall für die Cloud stärkt.

Die beschleunigte Cloud-Nutzung ist auf elastische Verarbeitung für Abrechnungsberechnungen, reduzierte Hardware-Erneuerungszyklen und integrierte Notfallwiederherstellung zurückzuführen. Finanzielle Bilanzierungsregeln, die es ermöglichen, Cloud-Gebühren als Betriebsausgaben zu verbuchen, machen die Einführung attraktiver, insbesondere in regulierten Märkten, in denen Investitionsbudgets streng geprüft werden. Versorgungsunternehmen, die ihre Investitionen zukunftssicher gestalten wollen, verfolgen zunehmend hybride Modelle – kritische Daten werden On-Premises gehalten, während nicht sensible Workloads in die Cloud verlagert werden –, um Souveränität und Innovation in Einklang zu bringen.

Nach Komponente: Dynamik der Dienste wächst trotz Dominanz der Lösungen

Lösungen erfassten im Jahr 2025 69,85 % des Umsatzes im Markt für Kundeninformationssysteme und bleiben die Grundlage für Abrechnungs-, Zahlungs- und Kundenbindungsprozesse. Anbieter integrieren KI-Chatbots und erweiterte Analysen, um Interaktionen zu personalisieren, die Abstimmung zu automatisieren und das Tarifdesign zu optimieren. Die Branche für Kundeninformationssysteme sieht dennoch, dass Dienste jährlich um 14,52 % wachsen, da Versorgungsunternehmen Expertise in Migration, Integration und verwalteten Diensten suchen.

Fachkräftemangel fördert das Outsourcing von Datenkonvertierung, Sicherheitshärtung und Compliance-Berichterstattung, was zu mehrjährigen Verträgen für verwaltete Dienste führt, die Service-Level-Ergebnisse garantieren. Beratungsunternehmen, die auf die CIS-AMI-Konvergenz spezialisiert sind, entwerfen Integrationspläne, die Risiken begrenzen und die Amortisation beschleunigen. Da sich die Kundenerwartungen in Richtung digitaler Self-Service verlagern, verlassen sich Versorgungsunternehmen zunehmend auf externe Partner für kontinuierliche UX-Verbesserungen und aktualisieren Portale alle paar Monate statt in mehrjährigen Zyklen.

Nach Endnutzer: Versorgungsunternehmen behalten den größten Anteil, während Einzelhandels-CRM beschleunigt

Energie und Versorgungsunternehmen repräsentierten im Jahr 2025 44,78 % der Marktgröße für Kundeninformationssysteme aufgrund komplexer Tarifstrukturen, regulierter Abrechnungsregeln und der Notwendigkeit, umfangreiche Smart-Meter-Datensätze zu verarbeiten. Stromverteilungsunternehmen dominieren die Ausgaben, aber Wasserversorgungsunternehmen fügen nun CIS-Module hinzu, die Verbrauchsanomalien verfolgen und Leckmeldungen automatisieren.

Einzelhändler werden voraussichtlich bis 2031 eine CAGR von 16,11 % verzeichnen und sind damit die am schnellsten wachsenden Nutzer von CIS-ähnlichen CRM-Funktionen. Der Omni-Channel-Handel erfordert einheitliche Ansichten von Kundentransaktionen, was Einzelhändler dazu veranlasst, CIS-Engines einzuführen, die Produkt-, Bestands- und Aktionsdaten nahezu in Echtzeit synchronisieren. Telekommunikations- und BFSI-Organisationen folgen, übernehmen aber ähnliche Funktionen für nutzungsbasierte Abrechnung und Micro-Service-Bündelung.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,22 % des Umsatzes im Markt für Kundeninformationssysteme. Eine frühe AMI-Durchdringung in Verbindung mit strengen Anforderungen an die Abrechnungsgenauigkeit hält laufende Investitionen aufrecht, während Pilotprojekte für virtuelle Kraftwerke CIS-Anmeldeworkflows und nahezu Echtzeit-Abrechnung erfordern. Versorgungsunternehmen in der Region integrieren aktiv Chatbots und Self-Service-Apps, um Anrufe abzulenken und Kundenzufriedenheitskennzahlen zu verbessern. Hohe Migrationskosten und Datenschutzverpflichtungen dämpfen das Projekttempo, was viele Betreiber dazu veranlasst, schrittweise Umstellungspläne zu verfolgen.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 15,23 % wachsen – der schnellsten aller Regionen –, da Versorgungsunternehmen massenhafte Smart-Meter-Einführungen mit CIS-Upgrades kombinieren, die zeitvariable Tarife und Prepaid-Funktionen unterstützen. Nationale Programme zur Eindämmung technischer und kommerzieller Verluste machen die Modernisierung von der Zählung bis zur Abrechnung zur Priorität, während steigende Erwartungen der wachsenden Mittelschicht die Nachfrage nach digitalen Servicekanälen ankurbeln. Regionaler Fachkräftemangel fördert das Outsourcing und schafft Chancen für Systemintegratoren, die schlüsselfertige CIS-AMI-Lösungen anbieten.

Der europäische Markt für Kundeninformationssysteme wird durch Vorschriften geprägt, die transparente Rechnungsstellung, sofortige Zahlungen und rigorose Cybersicherheit vorschreiben. Versorgungsunternehmen richten CIS-Investitionspläne an jährlichen Berichtsfristen aus, um Strafen zu vermeiden. Richtlinien zur Nachfragesteuerung fördern flexible Abrechnung und erfordern Engines, die granulare Zeitblock-Tarife verwalten. Unterdessen setzen aufstrebende Volkswirtschaften in Südamerika sowie im Nahen Osten und Afrika CIS ein, um Prepaid-Strom- und Wasserprogramme zu unterstützen, die Einnahmenerhebung zu verbessern und den Zugang zu erweitern.

Europa stellt einen bedeutenden Markt für Kundeninformationssysteme dar und verzeichnet ein robustes Wachstum mit einer CAGR von etwa 9,85 % von 2020 bis 2025. Das Vereinigte Königreich, Deutschland, Frankreich und Spanien sind die wichtigsten Länder, die das regionale Marktwachstum vorantreiben. Der Markt der Region ist durch zunehmende Umweltbedenken und günstige staatliche Maßnahmen zur Unterstützung digitaler Transformationsinitiativen gekennzeichnet. Europäische Versorgungsunternehmen konzentrieren sich zunehmend auf die Modernisierung ihrer Kundenbetriebe durch fortschrittliche CIS-Lösungen, die Abrechnung, Kundenpflege und einheitliche Zählung mit den Vorteilen einer gemeinsamen Datenbank und eines gemeinsamen Technologie-Stacks kombinieren. Der Markt erlebt eine deutliche Verlagerung hin zu Cloud-basierten Lösungen, wobei viele Anbieter mobile Anwendungen entwickeln, um Energieeinblicke und eine verbesserte Kundenbindung zu bieten. Die starke Betonung von Datenschutz- und Sicherheitsvorschriften in der Region hat zur Entwicklung ausgefeilterer und konformerer CIS-Lösungen geführt. Die Integration erneuerbarer Energiequellen und intelligenter Netztechnologien hat neue Möglichkeiten für CIS-Anbieter geschaffen, fortschrittlichere und flexiblere Lösungen zu entwickeln.

Die Region Asien-Pazifik entwickelt sich zu einem HochWachstumsmarkt für Kundeninformationssysteme mit einer prognostizierten CAGR von etwa 13,92 % von 2025 bis 2030. Die Marktdynamik in dieser Region wird durch schnelle Urbanisierung, Bevölkerungswachstum und steigende Investitionen in die Modernisierung der Versorgungsinfrastruktur geprägt. China und Indien sind die primären Wachstumstreiber, wobei beide Länder erhebliche Investitionen in intelligente Netztechnologien und digitale Transformationsinitiativen tätigen. Die Region erlebt eine bemerkenswerte Verlagerung von Legacy-Systemen zu fortschrittlichen CIS-Lösungen, insbesondere in den Sektoren Strom und Energieversorgung. Die zunehmende Einführung intelligenter Zähler und fortschrittlicher Zählinfrastruktur schafft neue Möglichkeiten für CIS-Lösungsanbieter. Der Markt profitiert auch von verschiedenen staatlichen Initiativen zur Förderung der digitalen Transformation und der Entwicklung intelligenter Städte. Die Versorgungsunternehmen der Region konzentrieren sich zunehmend auf die Verbesserung des Kundenerlebnisses durch automatisierte Abrechnungsprozesse und verbesserte Kundenbindungsplattformen. Die wachsende Betonung der Reduzierung von Übertragungs- und Verteilungsverlusten treibt die Einführung ausgefeilter CIS-Lösungen voran.

Der lateinamerikanische Markt für Kundeninformationssysteme verzeichnet ein stetiges Wachstum, das durch den zunehmenden Bedarf an der Modernisierung alternder Stromnetze und der Verbesserung der Kundenservicefähigkeiten angetrieben wird. Die Versorgungsunternehmen der Region konzentrieren sich auf die Implementierung fortschrittlicher und automatisierter Systeme zur Optimierung ihrer Abrechnungsfähigkeiten, zur Verwaltung von Verteilungsnetzen in Echtzeit und zur Bereitstellung eines verbesserten Datenzugangs für Verbraucher. Der Markt ist durch wachsende Investitionen in Smart-City-Projekte und digitale Transformationsinitiativen in den wichtigsten Volkswirtschaften gekennzeichnet. Regierungen in der gesamten Region stellen Budgets bereit, um bestehende Städte zu modernisieren und neue Smart-City-Projekte zur Verbesserung der Gesamtwirtschaft zu etablieren. Die Unterstützung durch die Regierungen treibt auch die Einführung von Technologien voran, die den Betrieb intelligenter Netze und Systeme unterstützen. Die Versorgungsunternehmen der Region erkennen zunehmend die Bedeutung digitaler Engagement-Kanäle und Kunden-Self-Service-Plattformen zur Verbesserung der betrieblichen Effizienz und Kundenzufriedenheit.

Die Region Naher Osten und Afrika bietet einzigartige Möglichkeiten für Anbieter von Kundeninformationssystemen, angetrieben durch den zunehmenden Fokus auf Energieeinsparung und die wachsende Verbreitung intelligenter Netztechnologien. Die Region des Nahen Ostens, die größtenteils eine ölbasierte Wirtschaft ist, erlebt erhebliche Investitionen in gewerbliche, Wohn- und Industrieprojekte, die energieeffiziente und genaue Zählerlösungen erfordern. Staatliche Initiativen und Maßnahmen im Zusammenhang mit der Einführung intelligenter Zähler schaffen günstige Bedingungen für das Marktwachstum. In Afrika wird der Markt durch den wachsenden Bedarf an der Verbesserung der Versorgungsinfrastruktur und der Reduzierung nicht-technischer Verluste angetrieben. Die Region erlebt eine zunehmende Einführung intelligenter Zählerlösungen, insbesondere in städtischen Gebieten. Der Markt profitiert auch von verschiedenen digitalen Transformationsinitiativen zur Verbesserung des Versorgungsbetriebs und der Kundenserviceerbringung. Die Integration erneuerbarer Energiequellen und der Bedarf an effizienten Abrechnungssystemen schaffen neue Möglichkeiten für CIS-Lösungsanbieter in der Region.

Wettbewerbslandschaft

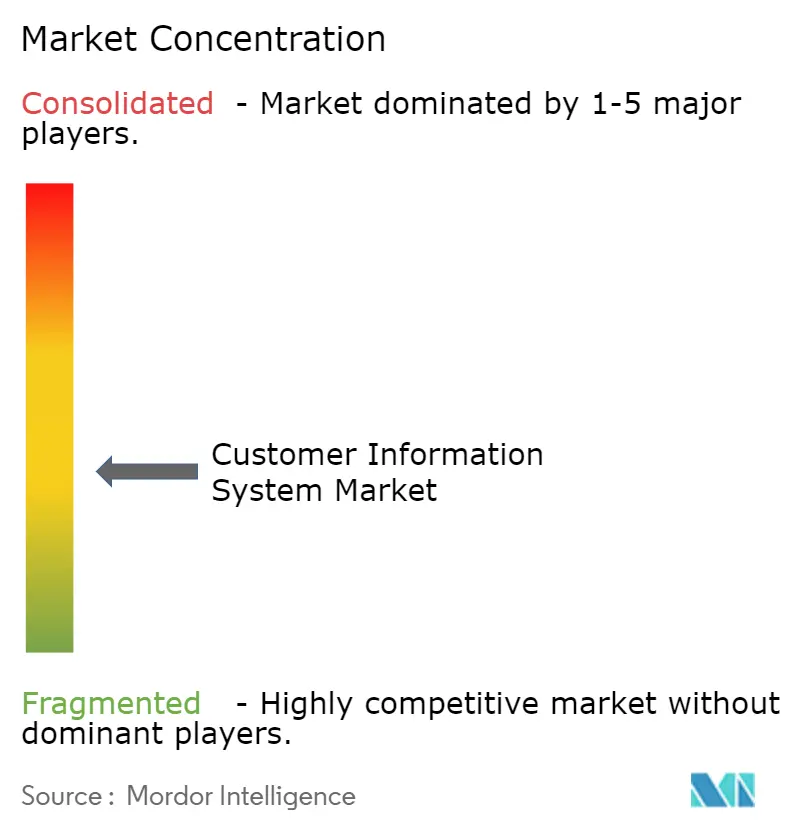

Der Markt für Kundeninformationssysteme weist eine moderate Konzentration auf: Globale Unternehmensanbieter wie Oracle, SAP und IBM konkurrieren mit auf Versorgungsunternehmen spezialisierten Anbietern wie Fluentgrid, Gentrack, Hansen Technologies, Vertex One und Open Smartflex. Unternehmensanbieter nutzen umfangreiche Forschungs- und Entwicklungsbudgets und angrenzende ERP-Suiten und sprechen damit große Mehrdienstleistungsunternehmen an, die Plattformkonsistenz anstreben. Spezialisierte Anbieter gewinnen Projekte, indem sie konfigurierbare Vorlagen anbieten, die auf Strom-, Wasser- und Gas-Workflows zugeschnitten sind, und so die Bereitstellungszeiten für mittelgroße Betreiber verkürzen.

Die strategische Differenzierung konzentriert sich nun auf Cloud-Bereitschaft, KI-gestützte Erkenntnisse und kompositionierbare Architekturen, die eine Anbieterabhängigkeit vermeiden. Anbieter führen Micro-Services und offene APIs ein, damit Versorgungsunternehmen Module austauschen können, ohne Kerncode neu schreiben zu müssen. Flexible Preismodelle, die auf der Kundenanzahl oder dem Transaktionsvolumen basieren, richten die Anbietereinnahmen am Wachstum der Versorgungsunternehmen aus und beeinflussen die Auswahlkriterien weiter.

Versorgungsunternehmen, die Lieferanten bewerten, berücksichtigen Produktreife, Cybersicherheitszertifizierungen und nachgewiesene Migrationsrahmen. Referenzprojekte mit großen Zählermengen, erfolgreicher Legacy-Datenkonvertierung und nachgewiesener regulatorischer Compliance beeinflussen häufig die Vergabe. Da dezentrale Energieressourcen zunehmen, gewinnen Anbieter, die hinter dem Zähler erzeugte Energie in Abrechnungs-Engines abrechnen können, einen weiteren Wettbewerbsvorteil.

Marktführer im Bereich Kundeninformationssysteme

Oracle Corporation

IBM Corporation

SAP SE

Gentrack Group Limited

Itineris NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: L.A. Care Health Plan genehmigte 50 Millionen USD für die Personalentwicklung und modernisierte Anspruchsanalysen durch neue Verträge für den elektronischen Datenaustausch, was die Einführung von CIS-ähnlichen Plattformen im Gesundheitswesen demonstriert.

- April 2025: Das Bundesministerium für Wirtschaft und Klimaschutz hob 428 Millionen EUR (504,08 Millionen USD) an Fördermitteln für Multi-Provider-Cloud-Edge-Kontinuum-Projekte hervor, die die europäische Cloud-Interoperabilität stärken.

- März 2025: Leitlinien für die AMI-2.0-Ära skizzierten Schritte zur Verbesserung der Interoperabilität, leistungsbasierter Vertragsgestaltung und transparenter Nutzenfälle bei Zähler- und CIS-Upgrades.

Umfang des globalen Berichts zum Markt für Kundeninformationssysteme

Das Kundeninformationssystem (CIS) ist ein System, das von einer Organisation eingesetzt wird, um Mitarbeitern dabei zu helfen, Kundeninformationen effizient zu erhalten. CIS-Technologie hilft Versorgungsunternehmen dabei, Kundeninformationen effizient zu erfassen und zu verwalten, den Systembetrieb zu verbessern, Marketinginitiativen zu unterstützen und eine flexible Abrechnung von Dienstleistungen und mehreren Gütern zu ermöglichen.

Der Markt für Kundeninformationssysteme ist segmentiert nach Bereitstellung (Cloud, On-Premises), Komponente (Lösungen, Dienste), Endnutzer (Endnutzer nach CRM (BFSI, Einzelhandel, Telekommunikation) und Endnutzer nach CIS (Wasser- und Abwassermanagement, Energie und Versorgungsunternehmen)) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (Millionen USD) angegeben.

Der Markt für Kundeninformationssysteme (CIS) verzeichnet während des Prognosezeitraums eine CAGR von 12,3 %.

| Cloud |

| On-Premises |

| Lösungen |

| Dienste |

| CRM | BFSI |

| Einzelhandel | |

| Telekommunikation | |

| CIS | Wasser- und Abwassermanagement |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Bereitstellung | Cloud | |

| On-Premises | ||

| Nach Komponente | Lösungen | |

| Dienste | ||

| Nach Endnutzer | CRM | BFSI |

| Einzelhandel | ||

| Telekommunikation | ||

| CIS | Wasser- und Abwassermanagement | |

| Energie und Versorgungsunternehmen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kundeninformationssysteme?

Der Markt wird im Jahr 2026 auf 1,93 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 12,92 % auf 3,54 Milliarden USD wachsen.

Welche Region führt den Markt für Kundeninformationssysteme an?

Nordamerika hält mit 34,22 % den größten Anteil dank früher AMI-Einführung und strikter Anforderungen an die Abrechnungsgenauigkeit.

Warum verlagern Versorgungsunternehmen auf Cloud-basiertes CIS?

Die Cloud-Bereitstellung bietet schnellere Implementierung, elastische Verarbeitung und OpEx-freundliche Preisgestaltung und unterstützt eine CAGR von 18,05 % für Cloud-CIS bis 2031.

Welches Segment wird bis 2031 am schnellsten wachsen?

Einzelhandels-CRM-Anwendungen werden voraussichtlich mit einer CAGR von 16,11 % wachsen, da Einzelhändler CIS-Engines für die Omni-Channel-Personalisierung nutzen.

Wie wirken sich Legacy-Migrationskosten auf CIS-Projekte aus?

Große Versorgungsunternehmen können mit Investitionsprogrammen von über 200 Millionen USD und Kosten für den Doppelbetrieb konfrontiert sein, was schrittweise Migrationen und verwaltete Dienste zu attraktiven Minderungsmaßnahmen macht.

Was treibt CIS-Investitionen in Asien-Pazifik an?

Schnelle Smart-Meter-Einführungen und die CIS-AMI-Integration zur Eindämmung technischer Verluste treiben eine prognostizierte CAGR von 15,23 % in der Region voran.

Seite zuletzt aktualisiert am: