Marktgröße und Marktanteil für Kundendatenplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

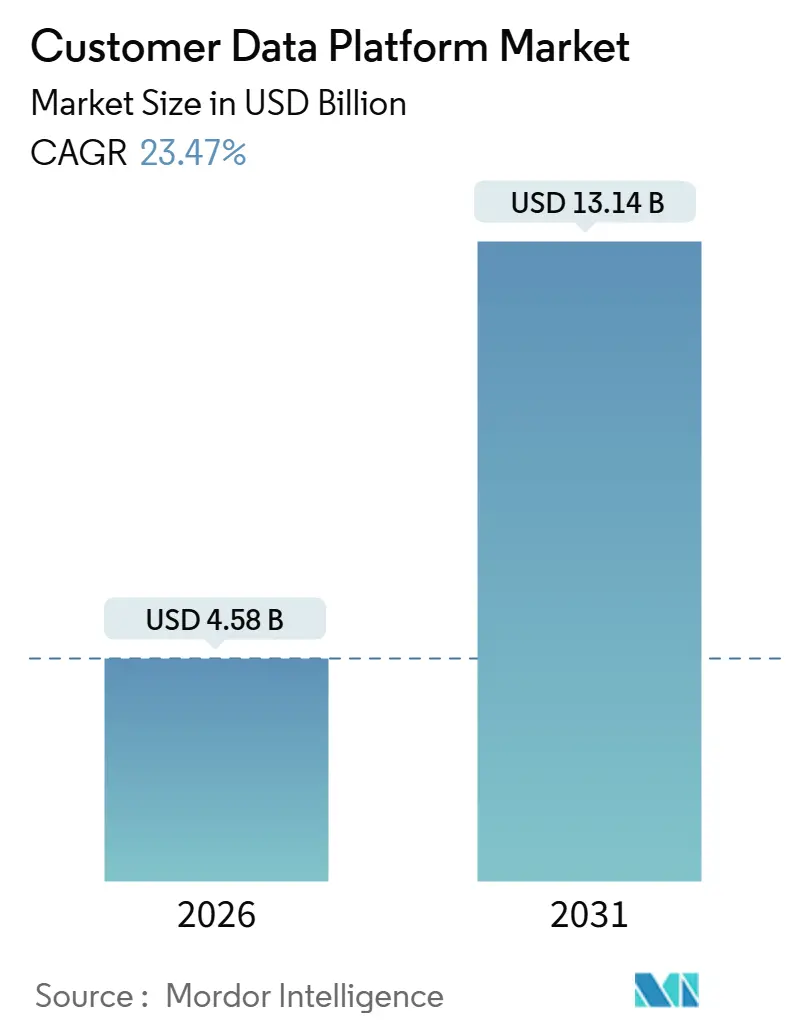

| Marktgröße (2026) | 4.58 Milliarden US-Dollar |

| Marktgröße (2031) | 13.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kundendatenplattformen von Mordor Intelligence

Die Marktgröße für Kundendatenplattformen wird im Jahr 2026 auf 4,58 Milliarden USD geschätzt und soll bis 2031 auf 13,14 Milliarden USD anwachsen, was einem CAGR von 23,47 % über den Prognosezeitraum entspricht. Intensiver regulatorischer Druck, die Abschaffung von Drittanbieter-Cookies und flexible Cloud-Wirtschaftlichkeit beschleunigen gemeinsam die Unternehmensinvestitionen in einheitliche Erstanbieter-Datenschichten, die datenschutzkonforme Personalisierung unterstützen. Anbieter, die warehouse-native Konnektoren und Zero-Copy-Pipelines einbetten, gewinnen Marktanteile, weil sie Datenübertragungsgebühren eliminieren und gleichzeitig Echtzeit-Identitätsgraphen aufrechterhalten. Einzelhändler, Banken und Gesundheitsdienstleister, die Kundendatenplattformen vor 2025 eingeführt haben, berichten nun von zweistelligen Steigerungen der Konversionsraten, reduzierter Abwanderung und gesteigertem Lifetime-Value, was die Einführungslücke zwischen frühen Anwendern und Nachzüglern verringert. Die Wettbewerbsintensität nimmt zu, da Reverse-ETL-Spezialisten etablierte Marketing-Clouds beim Gesamtbetriebskosten herausfordern, was Marktführer dazu veranlasst, ihre Architekturen zu öffnen und warehouse-native Funktionen hinzuzufügen. Gleichzeitig benötigen generative KI-Agenten Zugriff auf einheitliche Profile in unter einer Sekunde, was den Markt in Richtung Streaming-Topologien treibt, die Anbieter mit ereignisgesteuerten Erfassungspipelines bevorzugen.

Wichtigste Erkenntnisse des Berichts

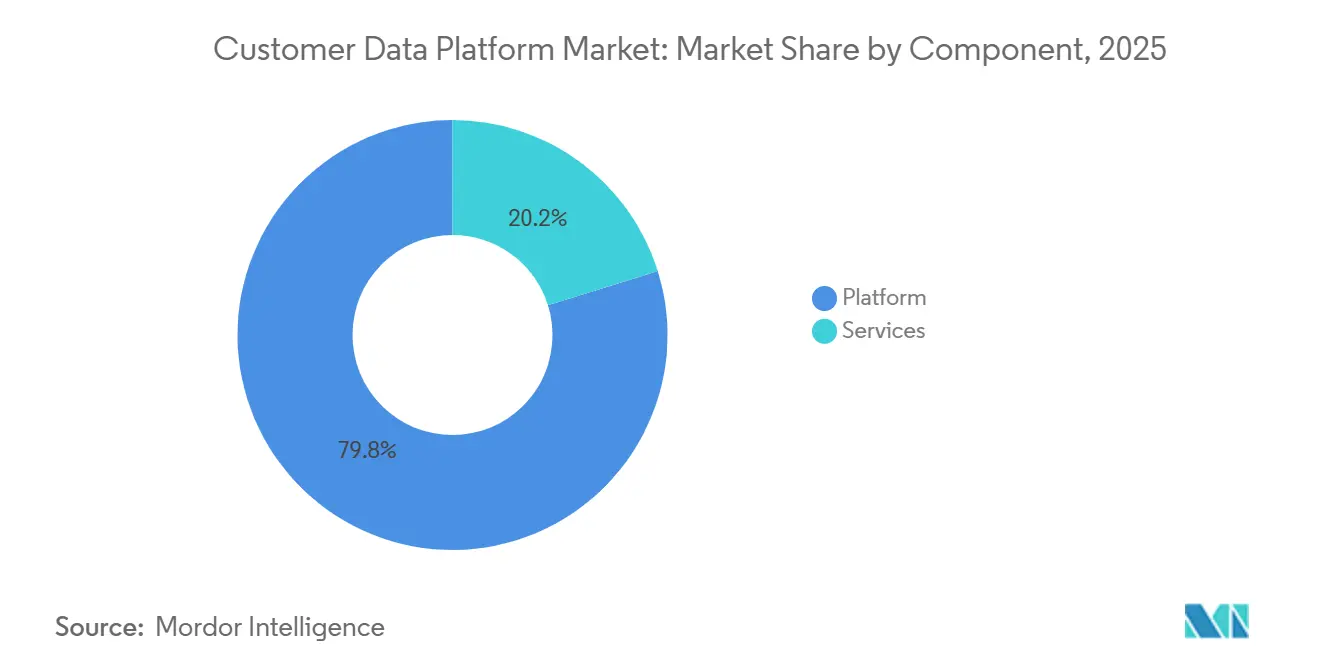

- Nach Komponente führten Plattformen mit einem Marktanteil von 79,82 % am Markt für Kundendatenplattformen im Jahr 2025, während Dienste bis 2031 mit einem CAGR von 23,82 % wachsen.

- Nach Bereitstellungsmodus entfielen 88,43 % des Marktes für Kundendatenplattformen im Jahr 2025 auf Cloud-Lösungen, und dieses Segment wächst bis 2031 mit einem CAGR von 23,89 %.

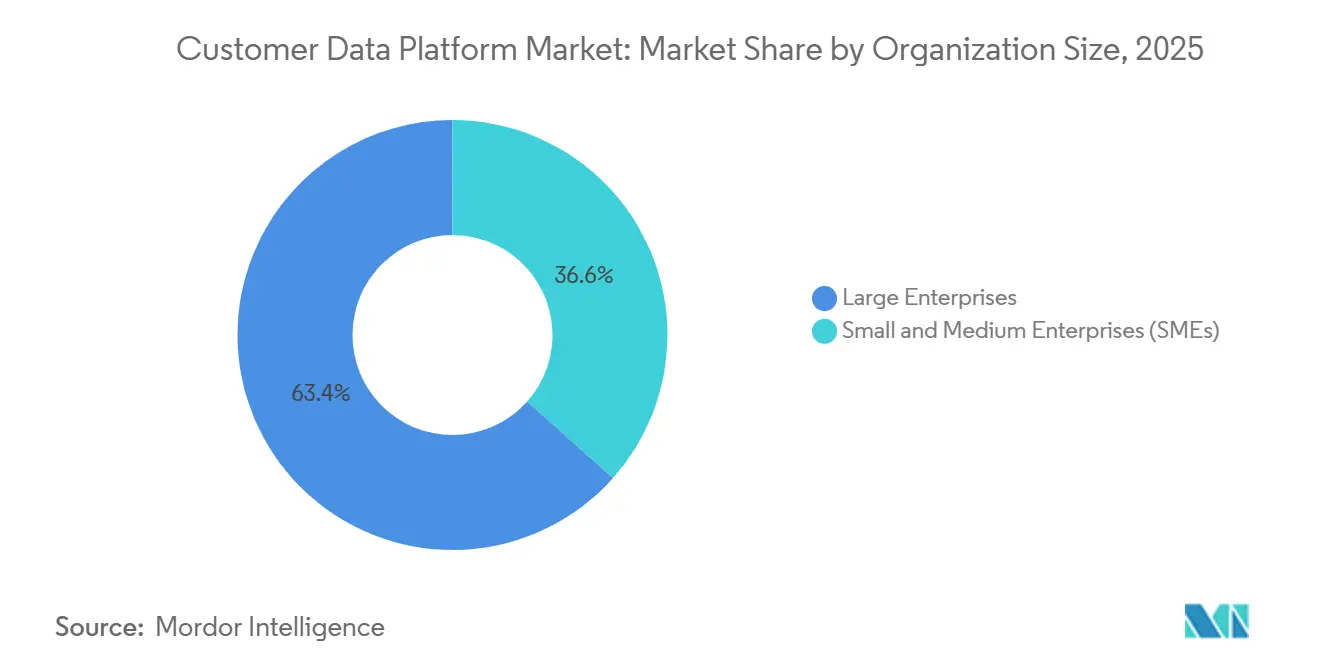

- Nach Unternehmensgröße entfielen 63,41 % des Umsatzes im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen über den Prognosezeitraum mit einem CAGR von 23,84 % wachsen.

- Nach Endnutzerbranche entfielen 35,67 % des Marktanteils für Kundendatenplattformen im Jahr 2025 auf Einzelhandel und E-Commerce, während das Gesundheitswesen voraussichtlich den schnellsten CAGR von 24,68 % bis 2031 verzeichnen wird.

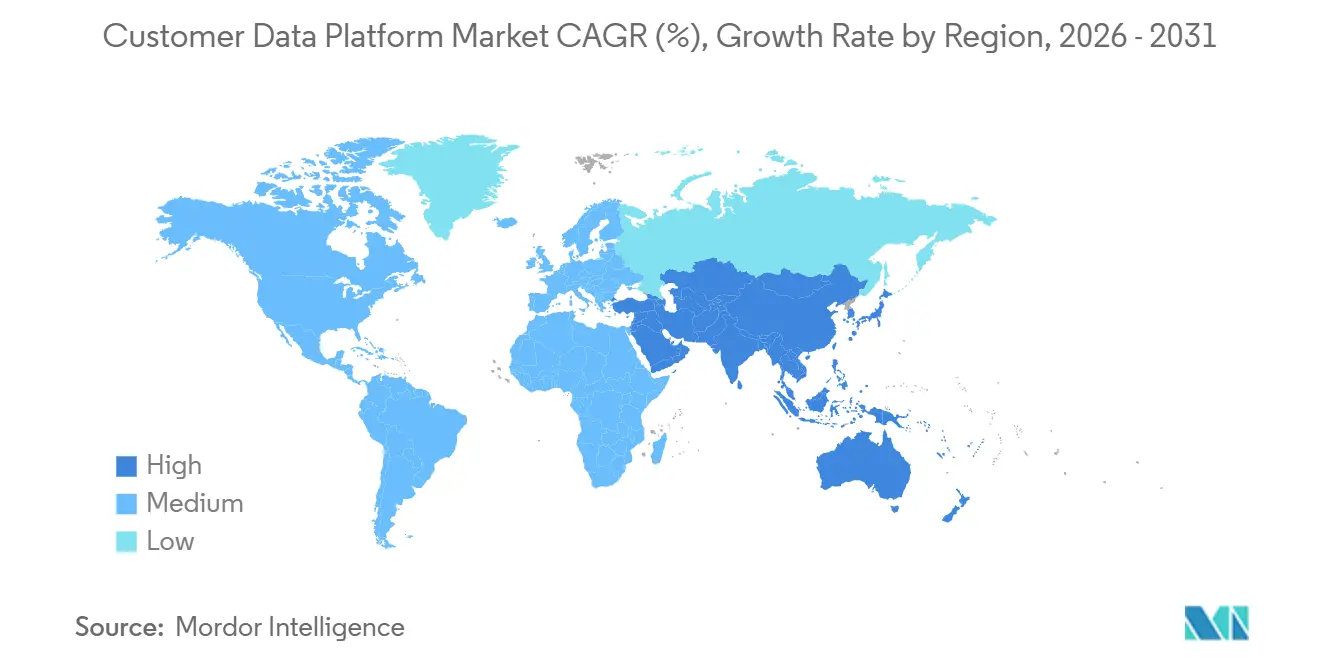

- Nach Geografie entfielen 47,32 % des globalen Umsatzes im Jahr 2025 auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 24,41 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Customer Data Platform Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abschaffung von Drittanbieter-Cookies beschleunigt Erstanbieter-Dateninvestitionen europäischer Einzelhändler | +4.2% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Boom im Headless- und Omnichannel-Commerce im asiatisch-pazifischen Raum erhöht die Nachfrage nach ereignisgesteuerter Datenvereinheitlichung | +3.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Patienteneinbindung treibt die Einführung von CDPs im Gesundheitswesen in den Vereinigten Staaten und Europa voran | +3.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Generative KI-Agenten, die Echtzeit-Kundengraphen für die nächstbeste Aktion im nordamerikanischen Privatkundenbanking benötigen | +4.1% | Nordamerika, Ausweitung auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 5G-Lebenszyklusmonetarisierungsinitiativen fördern CDP-Implementierungen durch Telekommunikationsunternehmen im Nahen Osten | +2.9% | Naher Osten | Langfristig (≥ 4 Jahre) |

| Zero-Copy-Data-Warehouse-Integrationen senken Datenübertragungskosten für globale Unternehmen | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abschaffung von Drittanbieter-Cookies beschleunigt Erstanbieter-Dateninvestitionen europäischer Einzelhändler

Die endgültige Entfernung von Drittanbieter-Cookies aus Chrome durch Google beseitigt websiteübergreifende Identifikatoren, die programmatische Werbung antrieben. Europäische Einzelhändler bauen ihre Zielgruppenerkenntnisse rund um Treueprogramme, authentifizierte Sitzungen und progressives Profiling auf, um deterministische Erstanbieterdaten zu generieren. Kundendatenplattformen haben sich daher von optionaler Marketing-Technologie zu grundlegender Infrastruktur gewandelt, die zustimmungsbasierte Signale über Web-, Filial- und Callcenter-Interaktionen hinweg vereinheitlicht. Plattformen, die integrierte Einwilligungsorchestrierung und deterministische Identitätsverknüpfung bieten, gewinnen Aufträge, weil sie die Einhaltung der Datenschutz-Grundverordnung vereinfachen. Frühe Anwender, die die Migration vor 2025 abgeschlossen hatten, berichteten von Steigerungen des Kunden-Lifetime-Values um 15–25 % und Verbesserungen der Medieneffizienz um 10–12 %, nachdem sie Ausgaben auf eigene Kanäle umgeleitet hatten.[1]Salesforce, "Übersicht über Data Cloud," salesforce.com Die wachsende Adressierbarkeit von Erstanbieterdaten ermöglicht es diesen Einzelhändlern auch, bessere Zielgruppenerweiterungsdeals mit Walled-Garden-Publishern auszuhandeln, was den wirtschaftlichen Nutzen von CDP-Projekten verstärkt.

Boom im Headless- und Omnichannel-Commerce im asiatisch-pazifischen Raum erhöht die Nachfrage nach ereignisgesteuerter Datenvereinheitlichung

Einzelhändler in Indien, Indonesien und Vietnam entkoppeln Frontend-Erlebnisse von Backend-Systemen, um mobile-first Einkaufsreisen zu unterstützen. Headless-Architektur erzeugt Tausende von Verhaltensereignissen aus Progressive Web Apps, Super-App-Mini-Stores und Social-Commerce-Plug-ins, die batch-orientierte Marketing-Suiten überfordern. Streaming-Kundendatenplattformen, die diese Ereignisströme erfassen, transformieren und zu Echtzeit-Profilen zusammenführen, ermöglichen es Marketern, personalisierte Angebote innerhalb von Millisekunden nach dem Warenkorbabbruch auszulösen. Händler, die ereignisgesteuerte CDPs verwenden, verzeichneten Konversionssteigerungen von 30–40 % im Vergleich zu Mitbewerbern, die tägliche Batch-Workflows nutzen. Super-App-Ökosysteme, die in Südostasien verbreitet sind, erhöhen die Datenkomplexität weiter, da eine einzige Benutzer-ID Zahlungen, Fahrdienste und Marktplatz-Vertikale umfasst. CDP-Anbieter, die Identitäten über diese Bereiche hinweg auflösen, ohne Daten außerhalb regionaler Grenzen zu exportieren, werden daher bevorzugt, da die Datenlokalisierungsgesetze in Indien und Indonesien strenger werden.

KI-gestützte prädiktive Patienteneinbindung treibt die Einführung von CDPs im Gesundheitswesen in den Vereinigten Staaten und Europa voran

Krankenhäuser und Versicherer vereinheitlichen elektronische Gesundheitsakten, Wearable-Telemetrie und Abrechnungsdaten, um Frühwarnmodelle zu betreiben, die Versorgungslücken aufzeigen. Echtzeit-CDPs speisen diese Modelle in Echtzeit, ermöglichen Maßnahmen wie Medikamentenerinnerungen oder Telemedizin-Terminplanung innerhalb von Stunden nach einer Anomalie. Plattformen betten Einwilligungsgateways und Prüfpfade ein, die direkt auf die Anforderungen des Health Insurance Portability and Accountability Act und der Datenschutz-Grundverordnung abgestimmt sind, und reduzieren so den Compliance-Aufwand für klinische Teams.[2]Onetrust, "CCPA- und CPRA-Durchsetzung: Was Sie wissen müssen," onetrust.com Kostenträger, die einheitliche Datenschichten eingeführt haben, berichteten von zweistelligen Rückgängen bei vermeidbaren Wiederaufnahmen und Verbesserungen der Mitgliederbindung um 10–15 % durch personalisierte Wellness-Programme. Der Wandel hin zur wertbasierten Vergütung verstärkt die Dringlichkeit, da der Umsatz zunehmend mit messbaren Patientenergebnissen korreliert. Anbieter, die Fast Healthcare Interoperability Resources-Endpunkte und gängige elektronische Gesundheitsakte-APIs integrieren, sind am besten positioniert, um diese Gesundheitswelle zu nutzen.

Generative KI-Agenten, die Echtzeit-Kundengraphen für die nächstbeste Aktion im nordamerikanischen Privatkundenbanking benötigen

Privatkundenbanken erproben Agenten auf Basis großer Sprachmodelle, die über mobile Apps und Callcenter mit Kunden kommunizieren. Diese Agenten benötigen den Abruf einheitlicher Konto-, Transaktions- und Absichtssignale in unter einer Sekunde, um die nächstbeste Aktion vorzuschlagen. Kundendatenplattformen, die Streaming-Profile pflegen und Vektoreinbettungen in KI-Inferenzschichten übertragen, ermöglichen dieses Latenzziel. Banken, die solche Stacks einsetzen, berichteten von schnelleren Cross-Selling-Konversionen, wobei Hypotheken-Vorqualifizierungsangebote während derselben Chat-Sitzung unterbreitet wurden, die aus einer Kreditkartenanfrage entstanden war. Warehouse-native CDPs senken die Gesamtbetriebskosten durch die Eliminierung von Datenkopien – ein Vorteil, der bei Chief Information Officers Anklang findet, die Cloud-Kostenoptimierung anstreben. Da die Verbraucherakzeptanz von Conversational Banking steigt, wird die Echtzeit-CDP-Infrastruktur voraussichtlich ebenso grundlegend wie Kernbankensysteme.

Hemmnisauswirkungsanalyse des Customer Data Platform Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Legacy-Bankschemata begrenzen den CDP-ROI in Europa | -2.8% | Europa | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten von On-Premise-CDPs schrecken südamerikanische KMU ab | -2.1% | Südamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Reverse-ETL-Fachkräften behindert die Einführung von Composable CDPs im asiatisch-pazifischen Raum | -1.9% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsvorschriften schränken regionsübergreifende CDPs ein | -2.5% | China, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Legacy-Bankschemata begrenzen den CDP-ROI in Europa

Die meisten europäischen Banken betreiben noch immer Mainframe-Kernsysteme, bei denen Kundendaten über Produkte verteilt sind, jedes mit unterschiedlichen Identifikatoren im Markt für Kundendatenplattformen. Ein CDP muss Giro-, Hypotheken- und Vermögensattribute in einem einzigen Profil zusammenführen, doch widersprüchliche Schlüssel führen zu 12–18-monatigen Engineering-Projekten, die Budgets im Vergleich zu Greenfield-Implementierungen um bis zu 60 % aufblähen.[3]Oracle, "Oracle Data Cloud und KI," oracle.com Datensparsamkeitsklauseln gemäß der Datenschutz-Grundverordnung schränken die Profilanreicherung weiter ein, da Banken jedes gespeicherte Attribut rechtfertigen müssen. Mehrere erstklassige Institute, die CDPs eingeführt haben, ohne zuvor Schemata zu modernisieren, erzielten minimale Steigerungen bei der E-Mail-Konversion, da fragmentierte Profile keine zeitnahen kanalübergreifenden Angebote auslösen konnten. Das Interesse verlagert sich daher auf Composable Banking, das Legacy-Systeme mit Programmierschnittstellen umhüllt, doch die Einführung bleibt aufgrund von Migrationsrisiken langsam.

Hohe Gesamtbetriebskosten von On-Premise-CDPs schrecken südamerikanische KMU ab

Kleine und mittlere Unternehmen in Brasilien und Argentinien sehen sich bei der Implementierung von On-Premise-CDPs mit Kosten von über 500.000 USD über drei Jahre konfrontiert. Vorabkosten für Hardware, unbefristete Lizenzen und der Mangel an qualifizierten Fachkräften verlängern die Amortisationszeiten über die Toleranzgrenze von Unternehmen hinaus, die in volatilen makroökonomischen Umfeldern tätig sind. Cloud-Versionen könnten die Belastung verringern, doch viele Käufer zögern, da nur eine Handvoll Anbieter lokale Rechenzentren betreibt, die zur Erfüllung der Souveränitätsanforderungen in der Kundendatenplattform-Branche benötigt werden. Implementierungspartner sind begrenzt, sodass Unternehmen häufig Fachkräfte aus den Vereinigten Staaten oder Europa zu Premiumpreisen importieren, was die Projektkosten um 25–30 % erhöht. Ein aufstrebendes Ökosystem regionaler Cloud-Anbieter entsteht, doch die Marktdurchdringung blieb bis Ende 2025 bescheiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Customer Data Platform Markts

Nach Komponente:

Plattformen behalten die Dominanz, während Dienste beschleunigenPlattformlösungen machten 79,82 % des Gesamtumsatzes des Marktes für Kundendatenplattformen im Jahr 2025 aus, was die Bedeutung proprietärer Identitätsgraphen unterstreicht, die deterministische und probabilistische Signale über alle Kanäle hinweg zusammenführen. Diese Dominanz wird voraussichtlich anhalten, da viele Käufer nach wie vor End-to-End-Funktionalität bevorzugen, die Vereinheitlichung, Segmentierung und Aktivierung in einem einzigen Anbietervertrag kombiniert. Das Dienstleistungssegment befindet sich jedoch auf einem jährlichen Wachstumspfad von 23,82 %, da Unternehmen Orientierung bei der Konfiguration von Composable Stacks, der Einführung von Datenschutz-Governance und der Schulung von Marketern in der Low-Code-Orchestrierung suchen.

Professionelle Dienstleistungsteams werden nach dem Go-live zunehmend zur Überwachung der Datenqualität und Optimierung von Kampagnen eingesetzt, was hochmargige wiederkehrende Einnahmen generiert. Managed Services sprechen Unternehmen an, denen es an internem Datentechnik-Talent mangelt, insbesondere in regulierten Branchen, in denen Prüfpfade kontinuierlich aktualisiert werden müssen. Implementierungsaufgaben werden langsam zur Ware, da Offshore-Zentren in Indien und Osteuropa die Extraktion-Transformation-Laden-Zuordnung mithilfe wiederverwendbarer Bibliotheken automatisieren. Folglich verlagert sich der Beratungswert hin zu strategischer Beratung, wie etwa Lifetime-Value-Modellierung und Multi-Touch-Attribution – Bereiche, in denen Domänenexpertise statt Codierungsgeschwindigkeit einen Vorteil bietet.

Nach Bereitstellungsmodus:

Cloud-Architekturen sichern sich elastische RechenprämieCloud-Implementierungen machten 88,43 % des Marktanteils für Kundendatenplattformen im Jahr 2025 aus, was die Attraktivität elastischer Rechenkapazität widerspiegelt, die Black-Friday-Traffic absorbiert, ohne Server überzuprovisionieren. Das Cloud-Segment ist auch das am schnellsten wachsende, mit einem CAGR von 23,89 % bis 2031, da Zero-Copy-Integrationen mit Snowflake, Databricks und Google BigQuery Speicherduplizierungen eliminieren. On-Premise-Installationen bestehen hauptsächlich in Finanzdienstleistungs- und Gesundheitseinrichtungen, die eine interne Kontrolle über sensible Daten verlangen, doch ihr Anteil erodiert, da hybride Architekturen Aktivierungsworkloads in die öffentliche Cloud verlagern, während eingeschränkte Daten lokal verbleiben.

Edge Computing schafft eine ergänzende Schicht, bei der leichtgewichtige Identitätsgraphen nahe an Point-of-Sale-Terminals oder vernetzten Fahrzeugen im Markt für Kundendatenplattformen positioniert sind. Anbieter, die diese Edge-Profile mit zentralisierten Cloud-Instanzen synchronisieren, erreichen Latenzen unter 200 Millisekunden und erfüllen so die Anforderungen an die In-Store-Personalisierung, ohne die kanalübergreifende Orchestrierung zu beeinträchtigen. Multi-Cloud-Strategien weiten sich aus, da Chief Technology Officers eine Anbieterabhängigkeit vermeiden möchten; diese Präferenz begünstigt CDPs, die agnostisch bleiben, indem sie Dienste containerisieren oder offene Tabellenformate wie Apache Iceberg übernehmen. Abonnementpreise wandeln Investitionsausgaben in Betriebsausgaben um, was die Umsatztransparenz für Anbieter verbessert, aber ein stärkeres Cash-Management bei wachstumsorientierten Marktteilnehmern erfordert.

Nach Unternehmensgröße:

Verbrauchsbasierte Preisgestaltung erschließt KMU-WachstumGroßunternehmen machten 63,41 % des Umsatzanteils des Marktes für Kundendatenplattformen im Jahr 2025 aus, dank Skaleneffekten, die mehrere Millionen Dollar teure Lizenzgebühren rechtfertigen. Diese Käufer führen Hunderte von Kampagnen über Dutzende von Kanälen durch, was sie dazu veranlasst, integrierte Plattformen zu bevorzugen, die Governance zentralisieren und Integrationsaufwand reduzieren. Kleine und mittlere Unternehmen werden voraussichtlich mit einem CAGR von 23,84 % wachsen, da warehouse-native Anbieter nun Identitätsauflösung von der Aktivierung entkoppeln und Pay-as-you-go-Tarife ab unter 50.000 USD für unter 500.000 Profile anbieten.

KMU nutzen Reverse-ETL-Pipelines, die modellierte Tabellen von Snowflake oder BigQuery an E-Mail- und Werbeendpunkte übertragen, und senken so die Gesamtbetriebskosten um bis zu 70 % im Vergleich zu herkömmlichen CDPs. Low-Code-Oberflächen ermöglichen es Marketern, Identitätsregeln ohne SQL zu konfigurieren und so Personalengpässe zu überwinden. Großunternehmen hingegen verlangen eine erweiterte Entitätsauflösung, die mehrere Personen mit komplexen Einkaufsausschüssen verknüpft – ein Szenario, das in KMU-fokussierten Tools noch in den Anfängen steckt. In beiden Segmenten steigert die Reifung generativer KI-Assistenten den Appetit auf einheitliche Daten, da konversationelle Schnittstellen Datenlücken sofort aufdecken und so eine zusätzliche Lizenzerweiterung vorantreiben.

Nach Endnutzerbranche:

Gesundheitswesen entwickelt sich zur am schnellsten wachsenden BrancheEinzelhandel und E-Commerce machten 35,67 % des Umsatzes im Jahr 2025 aus und profitierten von einem Jahrzehnt der Investitionen in personalisiertes Merchandising und hochfrequente Experimente. Das Gesundheitswesen ist jedoch auf dem Weg zum schnellsten CAGR von 24,68 % bis 2031, da Krankenhäuser und Versicherer prädiktive Modelle für die Behandlung chronischer Erkrankungen, die Vermeidung von Wiederaufnahmen und die Mitgliederbindung einsetzen. Die Marktgröße für Kundendatenplattformen für Anwendungsfälle im Gesundheitswesen wird sich innerhalb des Prognosehorizonts voraussichtlich mehr als verdreifachen, da die wertbasierte Vergütung die Verbindung zwischen Personalisierung und Umsatz verstärkt.

Finanzinstitute migrieren ebenfalls von produktzentrierter zu kundenzentrierter Interaktion und nutzen CDPs, um einheitliche Ansichten von Einlagen, Krediten und Investitionen zu erstellen, die Finanzwohl-Programme speisen. Telekommunikationsunternehmen nutzen CDPs, um die Abwanderung einzudämmen, die in gesättigten Märkten mehr als 200 USD pro Abonnent kostet, und um 5G-Mehrwertdienste wie Cloud-Gaming zu verkaufen. Medien- und Unterhaltungsunternehmen verlassen sich auf Identitätsgraphen mit Latenzen unter einer Sekunde, um Live-Event-Inhalte zu empfehlen, die die Sehdauer maximieren. Fertigungs- und Logistikunternehmen nutzen die Auflösung auf Kontoebene, um B2B-Verkaufszyklen mit mehreren Stakeholdern zu beschleunigen, was zeigt, dass die CDP-Einführung nicht mehr auf den Konsumeinzelhandel beschränkt ist.

Geografische Analyse

Customer Data Platform Markt in Nordamerika

Nordamerika blieb die mit Abstand größte Region und machte 47,32 % des Umsatzes des Customer Data Platform Markts im Jahr 2025 aus, gestützt durch eine weit verbreitete Cloud-Nutzung, hohe Budgets für digitale Werbung sowie Datenschutzgesetze wie den California Consumer Privacy Act, der transparente First-Party-Datenpraktiken begünstigt. Die Region profitiert zudem von einem dichten Ökosystem aus Systemintegratoren und Data-Science-Fachkräften, das die Implementierungszeiten verkürzt. Der Customer Data Platform Markt wächst hier, da Banken, Versicherungen und Gesundheitsdienstleister Streaming-Telemetriedaten in einheitliche Profile für generative KI-Agenten integrieren.

Customer Data Platform Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 24,41 % bis 2031. Headless Commerce in Indien, Indonesien und Vietnam erzeugt Ereignisströme, die herkömmliche Marketing-Clouds nicht verarbeiten können, was mittelständische Einzelhändler zu ereignisgesteuerten Customer Data Platforms treibt. Das chinesische Gesetz zum Schutz personenbezogener Daten sowie das indische Gesetz zum Schutz digitaler personenbezogener Daten schreiben eine Datenspeicherung im jeweiligen Land vor, weshalb Anbieter geo-abgegrenzte Instanzen einführen, um den Lokalisierungsanforderungen gerecht zu werden. Diese Fragmentierung erhöht die Betriebskosten, erweitert jedoch den gesamten adressierbaren Markt, da jedes multinationale Unternehmen nun separate regionale Deployments benötigt.

Customer Data Platform Markt in EMEA und Südamerika

Die Akzeptanzkurve in Europa bleibt gesund, da die Durchsetzung der Datenschutz-Grundverordnung zunimmt, jedoch verlängern fragmentierte Legacy-Kernsysteme im Banken- und Telekommunikationsbereich die Implementierungszyklen. Der Nahe Osten stellt ein Hochsegment mit starkem Wachstum dar, da die 5G-Monetarisierung Telekommunikationsunternehmen in Saudi-Arabien und den Vereinigten Arabischen Emiraten dazu veranlasst, Customer Data Platforms einzusetzen, die Teilnehmer-, Netzwerk- und Abrechnungsdaten vereinheitlichen. Afrika und Südamerika hinken aufgrund begrenzter Cloud-Infrastruktur, makroökonomischer Volatilität und hoher On-Premise-Kosten hinterher, obwohl regionale Cloud-Anbieter mit lokalen Rechenzentren beginnen, diese Lücke zu schließen.

Wettbewerbslandschaft

Der Markt für Kundendatenplattformen ist mäßig fragmentiert. Die fünf größten Anbieter halten zusammen rund 45 % des Umsatzanteils, während Dutzende von Spezialisten Composable-Architekturen, vertikale Nischen oder regionale Compliance-Lücken abdecken. Integrierte Plattformanbieter wie Salesforce, Adobe und Oracle differenzieren sich durch gebündelte Identitäts-, Analyse- und Aktivierungsmodule, die Großunternehmen ansprechen, die einen einzigen Ansprechpartner suchen. Composable-Herausforderer wie Hightouch, RudderStack und Census befürworten ein Warehouse-First-Modell und behaupten 30–50 % niedrigere Gesamtbetriebskosten und Freiheit von Anbieterabhängigkeit.

Technologie-Roadmaps konvergieren auf Echtzeit-Streaming. Salesforce hat einen verteilten Identitätsgraphen patentiert, der Profile über Edge-Knoten verteilt und dabei Konsistenz wahrt, wodurch die In-Store-Personalisierungslatenz auf unter 150 Millisekunden gesenkt wird. Adobe hat natürlichsprachliche KI-Assistenten in seine Plattform eingebettet, sodass Marketer Zielgruppen durch einfache Fragen aufbauen können, was die Hürden für Data Science senkt. Oracle hat Zero-Copy-Konnektoren eingeführt, die direkt aus seinem Lakehouse lesen, ohne Daten zu exportieren, und so Übertragungsgebühren für stark regulierte Branchen eliminieren.

Strategische Allianzen bilden sich rund um Cloud-Warehouses. RudderStack und Snowflake haben eine native Anwendung veröffentlicht, die Identitätsgraphen innerhalb des Warehouses aufbaut, während Amperity direkt mit Azure Synapse integriert wurde, um Einzelhändler zu gewinnen, die eine Microsoft-Ausrichtung anstreben. Risikokapital bleibt aktiv, wie Hightouchs Serie-C-Finanzierung in Höhe von 35 Millionen USD zeigt, obwohl die Finanzierungsbedingungen nun effizientes Wachstum gegenüber reiner Umsatzexpansion betonen. Da generative KI den Bedarf an Kontextabruf im Millisekundenbereich erhöht, werden Anbieter, die Ereigniserfassung, probabilistisches Stitching und latenzarme Abfrageverarbeitung beherrschen, voraussichtlich die Führung konsolidieren.

Marktführer für Kundendatenplattformen

Salesforce.com, Inc.

Oracle Corporation

Adobe Inc.

SAP SE

Segment.io Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Customer Data Platform Marktbericht erfasste Unternehmen

- Salesforce.com, Inc.

- Oracle Corporation

- Adobe Inc.

- SAP SE

- Twilio Inc.

- Segment.io Inc.

- Arm Ltd.

- Tealium Inc.

- Acquia Inc.

- BlueConic, Inc.

- mParticle Inc.

- Zeta Global Corp.

- Amperity Inc.

- ActionIQ, Inc.

- Klaviyo Inc.

- RedPoint Global Inc.

- Bloomreach, Inc.

- Lexer Pty Ltd

- RudderStack, Inc.

- Snowplow Analytics Ltd.

- Zeotap GmbH

- Optimove Inc.

- Leadspace, Inc.

- Ometria Ltd.

- Blueshift Labs, Inc.

- Simon Data, Inc

- Lytics, Inc.

Aktuelle Branchenentwicklungen im Customer Data Platform Markt

- Oktober 2025: Adobe erweiterte seine Echtzeit-Kundendatenplattform um umfangreichere KI-Assistenten-Tools, mit denen Marketer Zielgruppensegmente über natürlichsprachliche Eingaben abrufen und prädiktive Listen aus Neigungswerten erstellen können. Das Upgrade macht fortgeschrittene Data Science für nicht-technische Teams zugänglich und beseitigt eine wesentliche Hürde für eine breitere CDP-Nutzung.

- August 2025: Twilio vertiefte die Verbindung zwischen der Kundendatenschicht von Segment und seiner Kommunikationssuite, sodass Unternehmen personalisierte E-Mail-, SMS- und WhatsApp-Nachrichten in Echtzeit ohne benutzerdefinierten Code versenden können. Die engere Kopplung beschleunigt Omnichannel-Implementierungen und verkürzt den Weg zu messbaren Engagement-Gewinnen.

- Juni 2025: Oracle fügte Zero-Copy-Links zur Unity-Kundendatenplattform für seine Cloud-Infrastruktur-Data-Lakehouse hinzu, sodass Kunden einheitliche Profile erstellen können, ohne Daten zu duplizieren. Die Verbesserung adressiert Souveränitätsregeln in regulierten Branchen und eliminiert die Übertragungsgebühren, die einst Petabyte-skalierte Cloud-Projekte abschreckten.

- Januar 2025: Salesforce führte Agentforce innerhalb von Data Cloud ein und öffnete damit die Tür für autonome KI-Agenten, die auf einheitliche Profile zurückgreifen, um Gespräche über Vertrieb, Service und Marketing hinweg anzupassen. Durch die Positionierung von Data Cloud als Echtzeit-Backbone für agentengeführte Reisen unterstreicht die Veröffentlichung den Wandel des Marktes hin zur generativen KI-Personalisierung.

Customer Data Platform Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Markt für Kundendatenplattformen (CDP) als alle verpackten Softwareplattformen, die primär Erstanbieter-Kundendaten erfassen, Identitäten auflösen, persistente einheitliche Profile pflegen und diese Profile über Echtzeit-APIs und Batch-Konnektoren externen Anwendungen zugänglich machen. Der Umsatz wird zum Zeitpunkt der Buchung einer Lizenz oder eines Abonnements erfasst, abzüglich professioneller Dienstleistungen und Drittanbieter-Datengebühren.

Ausschluss aus dem Umfang: Reine Datenverwaltungsplattformen, die hauptsächlich mit anonymen Drittanbieterdaten handeln, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Plattform

- Dienste

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- Bank-, Finanz- und Versicherungswesen

- IT und Telekommunikation

- Medien und Unterhaltung

- Gesundheitswesen

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Mar-Tech-Architekten, Datenschutzbeauftragten und regionalen Systemintegratoren in Nordamerika, Europa und dem schnell wachsenden asiatisch-pazifischen Raum halfen dabei, durchschnittliche Lizenzgrößen, Implementierungshürden und Abwanderungsquoten zu verifizieren, die selten in öffentlichen Einreichungen erscheinen. Kurze Umfragen unter digitalen Führungskräften aus Einzelhandel und Bank-, Finanz- und Versicherungswesen ermittelten Penetrationsraten bei mittelständischen Unternehmen und füllten Datenlücken, die durch Desk Research entstanden waren.

Desk Research

Mordor-Analysten begannen mit offenen Datensätzen, darunter UN-Comtrade-Versandprotokolle, IKT-Ausgabentabellen des US Bureau of Economic Analysis, Eurostat-Umsatzdaten für Cloud-Dienste und aus SEC-10-K-Einreichungen extrahierte Daten, um die Basisausgaben für Unternehmenssoftware zu verankern. Spezialisierte Quellen wie das Interactive Advertising Bureau, die jährliche Volkszählung des CDP Institute sowie Datenschutzentscheidungsrepositorien des Europäischen Datenschutzausschusses und der Federal Trade Commission lieferten Einführungssignale und regulatorische Auslöser. Unternehmenspräsentationen, Patentabstracts (über Questel) und Pressemitteilungen lieferten Preispunkte und Hinweise auf den Produktmix. Diese Beispiele veranschaulichen die herangezogenen Sekundärquellen für Trendkartierung und Plausibilitätsprüfungen, ohne sie zu erschöpfen.

Marktgröße und Prognose

Ein Top-down-Modell skaliert die globalen Unternehmens-Softwareausgaben und wendet branchenspezifische CDP-Penetrations- und Durchschnittsverkaufspreiskoeffizienten an, die dann gegen einen stichprobenartigen Bottom-up-Rollup von 60 öffentlichen und privaten Anbietern abgeglichen werden. Zu den Schlüsselvariablen gehören der E-Commerce-Anteil am Einzelhandelsumsatz, die Marketing-Cloud-Ausgaben pro Mitarbeiter, Cloud-Migrationsquoten, regionale Datenschutz-Compliance-Kosten und der Abschaltzeitplan für Drittanbieter-Cookies. Multivariate Regression, kreuzvalidiert mit ARIMA für kurzfristige Schocks, projiziert jeden Treiber bis 2030. Ausreißer, die bei Expertenrückrufen identifiziert wurden, werden vor der Finalisierung angepasst.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzschwellenwerten gegenüber externen Indizes geprüft, woraufhin leitende Prüfer ihre Zustimmung geben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Finanzierungsrunden, wegweisende Datenschutzentscheidungen oder Fusionen ausgelöst werden. Ein abschließender Analystencheck erfolgt kurz vor der Lieferung, sodass Kunden stets die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Kundendatenplattform-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzkategorien wählen, Dienstleistungen uneinheitlich einbeziehen oder in unterschiedlichen Zyklen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören hier, ob Kampagnenbereitstellungs-Add-ons in den Umfang einbezogen werden, wie aggressiv zukünftige Auswirkungen der Cookie-Abschaffung eingerechnet werden und in welchem Rhythmus Wechselkursanpassungen vorgenommen werden. Mordors Studie legt Definitionen frühzeitig fest, trianguliert Preis und Volumen sowohl von Käufern als auch von Verkäufern und wendet eine Wechselkurs-Neukalibrierung in der Mitte des Zyklus an – Entscheidungen, die Extreme abmildern.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 3,71 Mrd. USD (2025) | ||

| 9,72 Mrd. USD (2025) | Globale Unternehmensberatung A | Bündelt Kampagnen- und Bereitstellungs-CDPs, Anbieterumsatzliste multipliziert mit aggressivem Forward-Durchschnittsverkaufspreis |

| 7,06 Mrd. USD (2024) | Fachzeitschrift B | Leitet Anteil aus den Gesamtausgaben für Marketing-Clouds ab, begrenzte Länderaufteilungen, einjähriger Wechselkurs |

Diese Kontraste zeigen, dass Mordor Intelligence durch die Verankerung auf klar abgegrenzten Softwareumsätzen und die Kreuzprüfung sowohl von Penetration als auch von Preis eine ausgewogene, reproduzierbare Basislinie liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kundendatenplattformen im Jahr 2026?

Der Markt wird im Jahr 2026 auf 4,58 Milliarden USD geschätzt und soll bis 2031 auf 13,14 Milliarden USD anwachsen.

Welche Region wächst am schnellsten bei Kundendatenplattformen?

Der asiatisch-pazifische Raum wächst mit einem CAGR von 24,41 %, angetrieben durch die Einführung von Headless Commerce und mobile-first Engagement-Modellen.

Welches Bereitstellungsmodell hat den größten Marktanteil bei Kundendatenplattformen?

Cloud-Implementierungen dominieren mit einem Anteil von 88,43 % im Jahr 2025, da Zero-Copy-Integrationen Datenübertragungskosten eliminieren.

Warum führen Gesundheitsorganisationen Kundendatenplattformen ein?

Krankenhäuser und Versicherer benötigen einheitliche Echtzeit-Profile, um prädiktive Versorgungsmodelle zu betreiben, die Ergebnisse und Vergütungen verbessern.

Wie fordern Composable-CDP-Anbieter etablierte Marktteilnehmer heraus?

Warehouse-native Plattformen senken die Gesamtbetriebskosten um 30–50 % und minimieren die Anbieterabhängigkeit, was kostenorientierte Käufer anzieht.

Welche Auswirkungen wird generative KI auf die CDP-Anforderungen haben?

Generative KI-Agenten benötigen Zugriff auf einheitliche Daten in unter einer Sekunde, was Echtzeit-Streaming und edge-bewusste Identitätsgraphen unverzichtbar macht.

Seite zuletzt aktualisiert am: