Marktgröße und Marktanteil für Service-Delivery-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.42 Milliarden US-Dollar |

| Marktgröße (2031) | 10.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

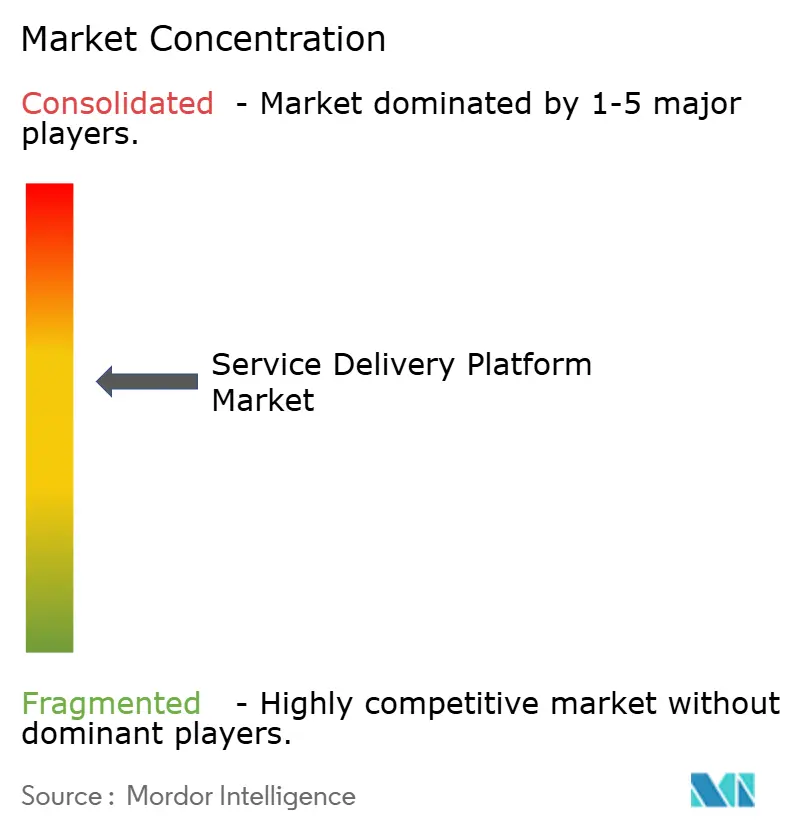

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Service-Delivery-Plattformen von Mordor Intelligence

Die Marktgröße für Service-Delivery-Plattformen wird voraussichtlich von 6,91 Milliarden USD im Jahr 2025 auf 7,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,40 % über den Zeitraum 2026–2031 einen Wert von 10,6 Milliarden USD erreichen. Eigenständige 5G-Bereitstellungen, Cloud-native Transformationsstrategien und der dringende Austausch veralteter OSS/BSS-Systeme lenken gemeinsam Kapital in Richtung Plattformmodernisierung. Betreiber investieren in Microservices-Architekturen, die Release-Zyklen verkürzen, Network Slicing ermöglichen und latenzarme Unternehmensanwendungsfälle monetarisieren. Die softwaredefinierte Agilität wird durch die Einführung privater 5G-Netze in Industriecampussen und durch die steigende Nachfrage nach hyperpersonalisierten Verbraucherangeboten weiter verstärkt. Die Wettbewerbsintensität steigt, da Hyperscale-Cloud-Anbieter, traditionelle Netzwerkanbieter und spezialisierte Softwareanbieter auf dieselbe Chancenmenge konvergieren, was Konsolidierung, Partnerschaften und offene API-Strategien erzwingt.

Wichtigste Erkenntnisse des Berichts

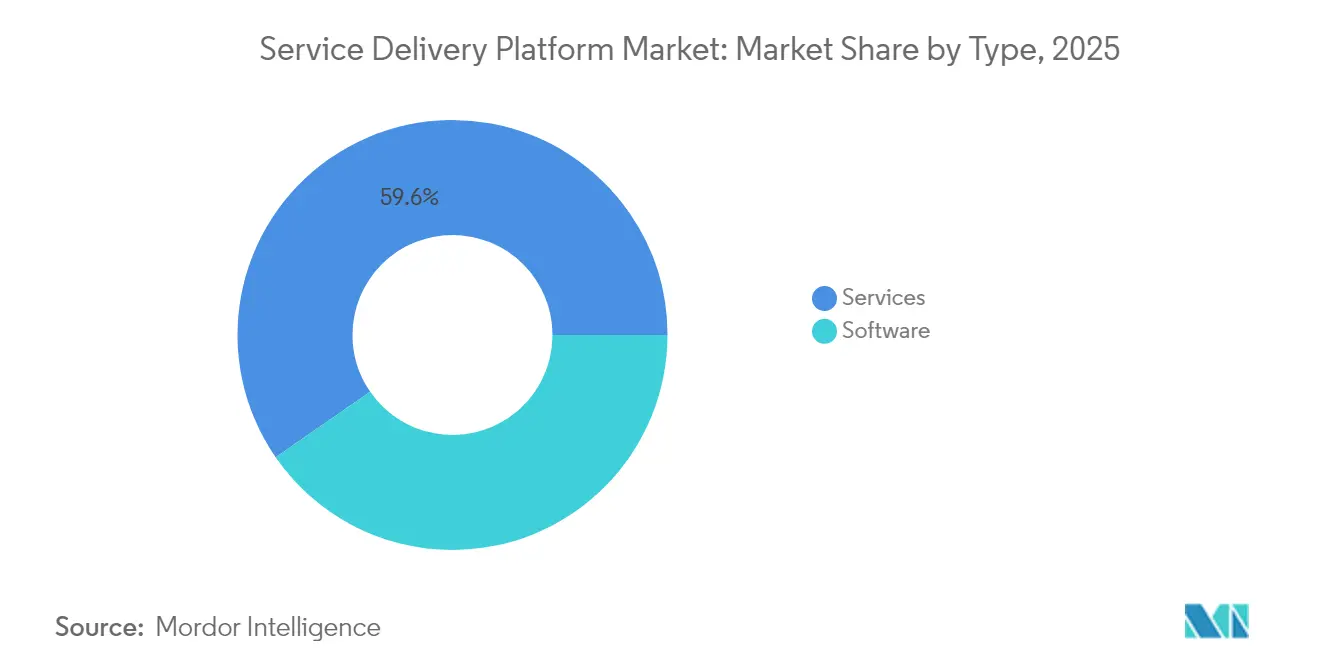

- Nach Typ entfielen im Jahr 2025 59,62 % des Marktanteils für Service-Delivery-Plattformen auf Dienstleistungen, während Software bis 2031 mit einer CAGR von 11,25 % wächst.

- Nach Bereitstellungsmodus führte das Cloud-Segment im Jahr 2025 mit einem Umsatzanteil von 62,55 % und beschleunigt sich bis 2031 mit einer CAGR von 13,85 %.

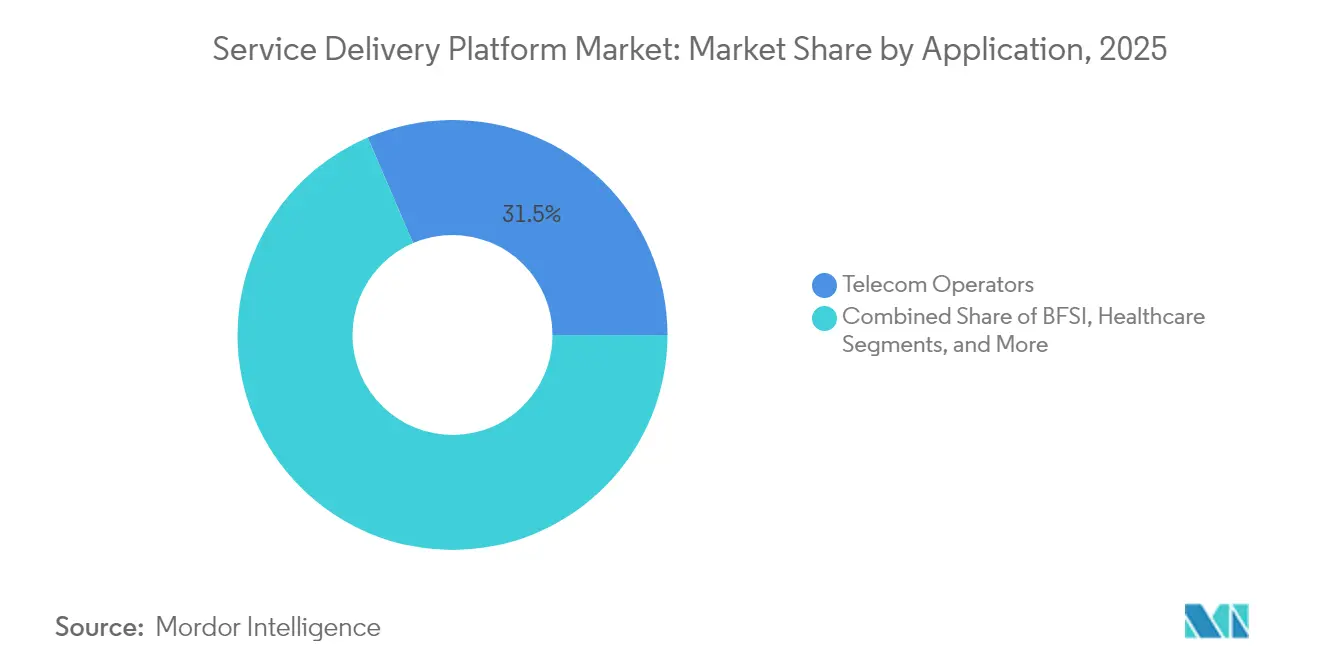

- Nach Anwendung entfielen im Jahr 2025 31,45 % der Marktgröße für Service-Delivery-Plattformen auf Telekommunikationsanbieter, während das Gesundheitswesen voraussichtlich die schnellste CAGR von 12,25 % bis 2031 verzeichnen wird.

- Nach Netzwerktyp dominierten drahtlose Plattformen im Jahr 2025 mit einem Anteil von 70,90 % und werden im Prognosezeitraum voraussichtlich mit einer CAGR von 11,75 % wachsen.

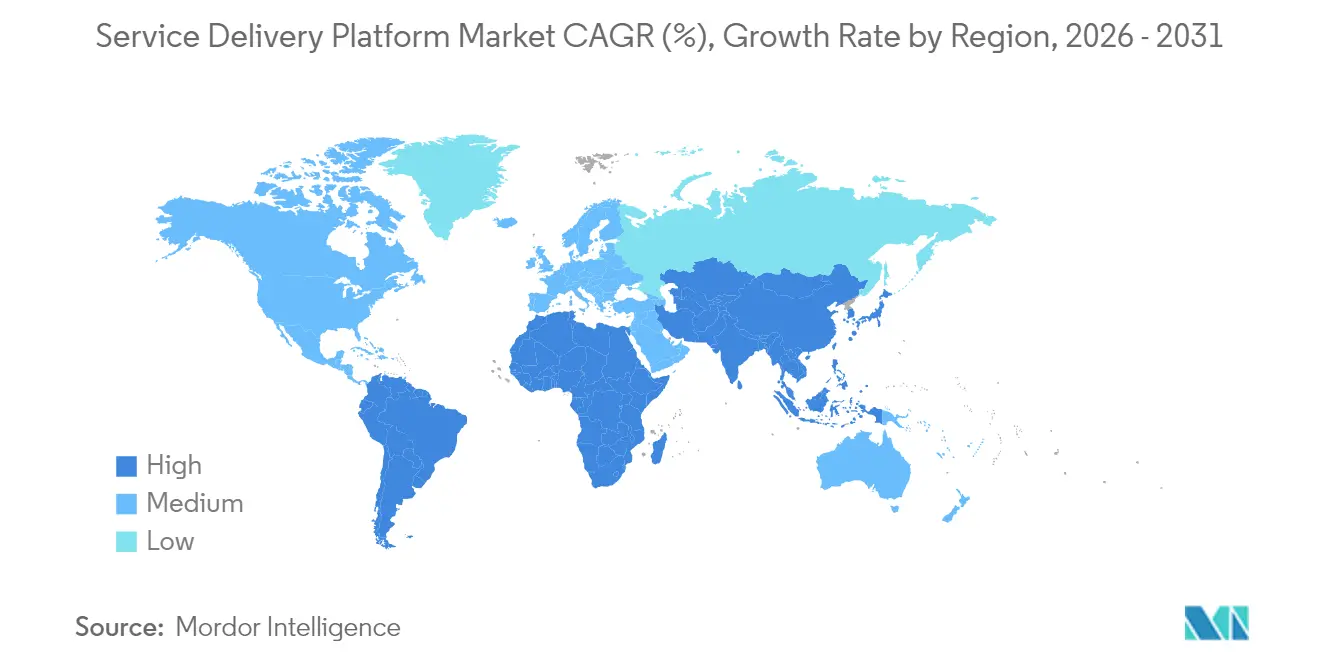

- Nach Geografie hielt Nordamerika im Jahr 2025 31,20 % des Marktes für Service-Delivery-Plattformen, doch der asiatisch-pazifische Raum ist auf dem Weg, bis 2031 die höchste CAGR von 13,65 % zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Service-Delivery-Plattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| 5G-Rollouts treiben flexible Serviceorchestrierung voran | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cloud-native Transformation bei Telekommunikationsanbietern | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach digitalem BSS und hyperpersonalisierten Diensten | +1.5% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| IoT-Verbreitung erfordert skalierbare Dienstverwaltung | +1.3% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung von Microservices und Containerisierung | +1.0% | Cloud-reife Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Network Slicing und Monetarisierung privater 5G-Netze | +0.9% | Nordamerika, Europa, ausgewählte Regionen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Rollouts treiben flexible Serviceorchestrierung voran

Eigenständige 5G-Ausbauten verpflichten Betreiber zur Einführung von Orchestrierungsschichten, die Netzwerkressourcen in Millisekunden zuweisen und Funktionen über offene APIs bereitstellen. Ericsson schätzt, dass Network Slicing allein 200 Milliarden USD an neuem Wert freisetzen kann, was unterstreicht, warum Singtel im Jahr 2024 Consumer Slicing kommerzialisierte, um Premium-5G+-Tarife zu schaffen [1]Ericsson-Forschungsteam, „200 Milliarden Gründe, Network Slicing zu erkunden”, Ericsson, ericsson.com. Die globalen Ausgaben für mobile Kernnetzwerke stiegen im ersten Quartal 2025 im Jahresvergleich um 32 %, da Netzbetreiber Workloads auf Cloud-native Kernnetzwerke verlagerten. Servicebasierte Architekturen eignen sich von Natur aus für Microservices, und Plattformanbieter integrieren Policy-Engines, die Latenz, Bandbreite und Sicherheitsgarantien monetarisieren. Der Markt für Service-Delivery-Plattformen erfasst daher die Nachfrage nach absichtsbasierter Orchestrierung, die 5G-Funkressourcen mit Unternehmens-SLAs verknüpft. Mit zunehmender Inbetriebnahme weiterer Slices in den Bereichen Gesundheitswesen, Logistik und Medien werden sich Umsatzmöglichkeiten vervielfachen und die Plattformskalierbarkeit zu einem Wettbewerbsfaktor werden.

Cloud-native Transformation bei Telekommunikationsanbietern

Hyperscale-Allianzen gestalten die IT-Roadmaps von Telekommunikationsunternehmen neu. Vodafones jahrzehntelanger Vertrag im Wert von 1,5 Milliarden USD mit Microsoft zielt auf 300 Millionen Abonnenten in Europa und Afrika ab, verlagert Workloads auf Azure und verankert DevOps-Praktiken, die Release-Zyklen von Monaten auf Wochen verkürzen. Telefónica Deutschland migrierte 45 Millionen Nutzer ohne Serviceunterbrechung auf ein Cloud-natives 5G-Kernnetz, was die Reife containerisierter Netzwerkfunktionen belegt. Kontinuierliche Integration und automatisiertes Testen bilden nun die Grundlage für schnelle Funktionsaktivierung, während dynamische Ressourcenskalierung die Kostendisziplin verbessert. Anbieter reagieren mit SaaS-Liefermodellen und nutzungsbasierter Lizenzierung, was den adressierbaren Markt für Service-Delivery-Plattformen erweitert. Langfristig werden Cloud-first-Strategien Telekommunikationsunternehmen weniger abhängig von proprietärer Hardware machen und agiler bei der Einführung branchenübergreifender Angebote.

Nachfrage nach digitalem BSS und hyperpersonalisierten Diensten

Die Differenzierung im Kundenerlebnis hängt von Echtzeit-Abrechnung, konvergenter Rechnungsstellung und KI-gesteuertem Targeting ab. Nuuday verkürzte Produkteinführungszeiten und Betriebskosten durch den Einsatz der Cloud-BSS/OSS-Suite von Netcracker. Indosat Ooredoo Hutchison nahm 100 Millionen Abonnenten in nur 18 Tagen auf einer digitalen Monetarisierungsplattform auf und demonstrierte damit die mit Microservices erreichbare Ausführungsgeschwindigkeit. KI-Modelle liefern kontextbezogene Angebote, steigern den ARPU und reduzieren die Abwanderung. Da sich Telekommunikationsunternehmen zu digitalen Ökosystemen entwickeln, die Fintech-, Cloud-Gaming- und IoT-Dienste kuratieren, werden skalierbare BSS-Engines zur Grundlage. Dieser Nachfragekanal erweitert den Markt für Service-Delivery-Plattformen, indem er die Monetarisierungslogik direkt in Serviceorchestrierungsschichten einbindet.

IoT-Verbreitung erfordert skalierbare Dienstverwaltung

Milliarden vernetzter Anlagen in Fabriken, Logistikkorridoren und Smart Cities erfordern eine geräteunabhängige Lebenszyklussteuerung. Die Symphony-Plattform von EdgeIQ zeigt DeviceOps-Funktionen, die Bereitstellung, Firmware-Updates und Richtliniendurchsetzung umfassen. Private-5G-Pilotprojekte in Automobilwerken verdeutlichen den Bedarf an Edge-Orchestrierung, die Sensordaten lokal verarbeitet und gleichzeitig mit zentralen Policy-Engines integriert. Vorausschauende Wartung, Echtzeit-Qualitätskontrolle und autonome Fahrzeuge sind jeweils auf deterministischen Durchsatz und Latenzparameter angewiesen. Plattformen, die 5G-, MEC- und KI-Workflows verknüpfen, sichern sich daher eine zentrale Rolle bei der industriellen Digitalisierung und stärken die langfristige Nachfrage im Markt für Service-Delivery-Plattformen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionsausgaben zur Modernisierung veralteter OSS/BSS-Systeme | −1.2% | Schwellenmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | −0.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit in Cloud-SDP-Ökosystemen | −0.6% | Globale Multi-Anbieter-Bereitstellungen | Langfristig (≥ 4 Jahre) |

| Mangel an DevOps- und Cloud-native-Fachkräften | −0.5% | Asiatisch-pazifischer Raum und andere Schwellenregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben zur Modernisierung veralteter OSS/BSS-Systeme

Die hohen Vorabinvestitionen für den Ersatz von Mainframe-Systemen schrecken viele mittelgroße und in Schwellenmärkten tätige Betreiber von einer vollständigen Digitalisierung ab. Die Transformation von Airtel Sri Lanka reduzierte die IT-Betriebsausgaben um 80 %, erforderte jedoch phasenweise Kapitalzuführungen und spezialisierte Beratungsunterstützung [2]Light Reading-Redaktion, „Wie Airtel Sri Lanka sein BSS erneuerte”, Light Reading, lightreading.com. Kleinere Netzbetreiber greifen häufig auf Overlay-Ansätze zurück, die zentrale Silos intakt lassen, was die unmittelbaren Plattformumsätze dämpft. Während Cloud-Abonnementmodelle den Bilanzdruck mildern, erfordern Integrationsaufwände nach wie vor erhebliche Budgets für professionelle Dienstleistungen. Infolgedessen können kurzfristige Adoptionskurven abflachen und die CAGR des Gesamtmarktes für Service-Delivery-Plattformen um geschätzte −1,2 Prozentpunkte dämpfen.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Erweiterte Angriffsflächen begleiten Multi-Cloud-Architekturen, und Regulierungsbehörden verschärfen die Compliance-Anforderungen. Thales berichtet, dass 81 % der Telekommunikationsunternehmen nach wie vor besorgt über ihre 5G-Sicherheitslage sind und die Verbreitung von SaaS-Endpunkten anführen. Das britische Telekommunikationssicherheitsgesetz schreibt 258 individuelle Kontrollen vor und verpflichtet Betreiber zur Prüfung von Code-Pipelines, zur Stärkung der Lieferkettentransparenz und zur Netzwerksegmentierung. Europäische Datenlokalisierungsgesetze erzwingen komplexe Multi-Regions-Bereitstellungspläne, die Kosten erhöhen und Rollouts verzögern können. Erhöhte Kontrolle verpflichtet Anbieter, Plattformen gegen DDoS, API-Missbrauch und Insider-Bedrohungen zu härten, was den Aufwand erhöht und Beschaffungszyklen verlängert – was zusammen die prognostizierte Wachstumsrate um geschätzte −0,8 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Softwareeinführung übertrifft Dienstleistungen

Der Softwareumsatz im Markt für Service-Delivery-Plattformen steigt mit einer CAGR von 11,25 % und übertrifft damit die Gesamtwachstumsrate, da Betreiber von proprietären Appliances auf API-zentrierte Orchestrierungssuiten umsteigen. Dienstleistungen generierten im Jahr 2025 noch immer 59,62 % des Umsatzes, was die anhaltende Nachfrage nach Integration, Migration und verwalteten Betriebsleistungen widerspiegelt. Anbieter investieren erhebliche Mittel in Forschung und Entwicklung – Huawei allein gab 2024 24,8 Milliarden USD aus – in KI, Analysen und Low-Code-Tools, die Serviceinnovationszyklen verkürzen.

Plattformsoftware ermöglicht zusammensetzbare Microservices, die Netzwerkkomplexität abstrahieren und das Onboarding von Partnern fördern. Projekte wie das Framework von Nexign verkürzten Integrationsfenster von drei Monaten auf kaum vier Wochen, sodass MegaFon mehr als 170 Angebote schnell einführen konnte. Professionelle Dienstleistungen bleiben während der Phasen der Legacy-Umstellung und der DevOps-Befähigung unverzichtbar. Insgesamt werden Softwaregewinne den Marktanteil modularer, lizenzbasierter Produkte im Markt für Service-Delivery-Plattformen stetig steigern.

Nach Bereitstellungsmodus: Cloud-Dominanz stärkt Agilität

Cloud-Implementierungen trugen im Jahr 2025 62,55 % des globalen Umsatzes bei und wachsen mit einer CAGR von 13,85 %, da Netzbetreiber Kapitalverpflichtungen reduzieren und elastische Skalierung anstreben. Die Cloud-first-Entwicklung zeigt sich daran, dass T-Mobile sein Prepaid-BSS auf AWS migrierte, um den Hardwareaufwand zu reduzieren und die Betriebszeit zu verbessern.

Hybride Konzepte entstehen in Finanzdienstleistungs- und Behördenkontexten, in denen Datenschutzbestimmungen On-Premise-Steuerungsebenen vorschreiben. Anbieter-Toolkits automatisieren nun CI/CD-Pipelines und bieten Zero-Touch-Upgrades für Netzwerkfunktionen, was die Präferenz für Cloud weiter stärkt. Infolgedessen wird die dem Markt für Service-Delivery-Plattformen zugeschriebene Marktgröße für Cloud-Bereitstellungen voraussichtlich vor 2031 5,4 Milliarden USD überschreiten.

Nach Anwendung: Gesundheitswesen gibt das Tempo vor

Telekommunikationsanbieter kontrollierten im Jahr 2025 31,45 % der Ausgaben; dennoch werden Gesundheitsanwendungen voraussichtlich eine marktführende CAGR von 12,25 % verzeichnen, getrieben durch Telemedizin, Integration elektronischer Patientenakten und Ferndiagnostik. Plattformen wie HealthNXT synthetisieren Patientendatenströme, gestalten ganzheitliche Versorgungsverläufe und reduzieren den Verwaltungsaufwand.

Banken und Versicherungen digitalisieren das Kunden-Onboarding und die Betrugserkennung und nutzen konvergente Abrechnungsmaschinen, um Finanzprodukte in Konnektivitätspakete einzubetten. Digitale Serviceagenden der Regierung und Omnichannel-Strategien im Einzelhandel verleihen weiteren Schwung. Insgesamt vergrößert die branchenübergreifende Einführung die Marktgröße für Service-Delivery-Plattformen und diversifiziert die Umsatzströme weg von reiner Konnektivität.

Nach Netzwerktyp: Drahtlos führt bei der Wertschöpfung

Drahtlose Architekturen generierten im Jahr 2025 70,90 % des Umsatzes und wachsen mit einer CAGR von 11,75 %, da Millimeterwellen-5G, private Netzwerke und Network Slicing reifen. Unternehmen wie Tesla setzen dedizierte 5G-Systeme ein, um Robotik und autonome Fahrzeuge in Werken zu automatisieren, was die Nachfrage nach ultrazuverlässigen Kommunikationsschichten mit geringer Latenz stimuliert.

Drahtgebundene Glasfaser bildet weiterhin die Grundlage für Backhaul und Edge-Interconnect, erzielt jedoch ein langsameres inkrementelles Wachstum. Strategien zur Konvergenz von Festnetz und Mobilfunk, wie sie durch die Produktpakete von KPN veranschaulicht werden, treiben integrierte Orchestrierungsanforderungen voran. Mit der Verbreitung von virtualisiertem RAN und Open RAN wird eine nahtlose Koordination zwischen Funk- und Kernnetzdomänen entstehen, was die Vorrangstellung drahtloser Netzwerke innerhalb der gesamten Plattformausgaben festigt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 31,20 % des Umsatzes, gestützt durch aggressive 5G-Rollout-Zeitpläne, unterstützende Spektrumpolitik und tiefgreifende Cloud-Expertise. Großfusionen wie die 20-Milliarden-USD-Übernahme von Frontier durch Verizon und der 34,5-Milliarden-USD-Kauf von Cox durch Charter erweitern Glasfaser-Footprints und stimulieren die End-to-End-Plattformkonsolidierung. Das Joint Venture von T-Mobile mit KKR zur Übernahme von Metronet beschleunigt integrierte Festnetz-Drahtlos-Angebote. Der regulatorische Fokus auf Lieferkettensicherheit und die Überwachung von Unterseekabeln schafft parallele Compliance-Beratungsnachfrage und prägt die Dienstleistungsportfolios der Anbieter in der Region.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 13,65 % erzielen – die weltweit schnellste –, da Betreiber auf Umsätze jenseits der Konnektivität setzen, die im ersten Halbjahr 2024 bereits 19,9 % der Einnahmen ausmachten. China Mobile und China Unicom nutzen Skalenvorteile für Cloud-, Video- und industrielle Digitaldienste. Das Cloud-Infinity-Programm von StarHub nutzt Multi-Cloud-Orchestrierung mit AWS, Google Cloud und Nokia, um eine Latenz von unter 10 Millisekunden für Unternehmens-Workloads zu liefern, was architektonische Innovation veranschaulicht. Nationale Digitalwirtschaftspolitiken lenken Anreize in Richtung privater 5G-Netze und intelligenter Fertigungsrollouts und stärken den regionalen Schwung.

Europa stellt ein reifes, regulierungsintensives Umfeld dar, in dem der KI-Act der EU und Datensouveränitätsmandate die Architekturentscheidungen beeinflussen. Die Azure-Partnerschaft von Vodafone veranschaulicht ein langfristiges Kapitalengagement für Cloud-native Transformation in mehreren nationalen Märkten. Das britische Telekommunikationssicherheitsgesetz verpflichtet Tier-1-Betreiber zur Implementierung von 258 Cybersicherheitskontrollen, was beschleunigte Plattform-Upgrades veranlasst. Obwohl Südamerika sowie der Nahe Osten und Afrika von niedrigeren Ausgangsniveaus starten, signalisieren steigende Mobilfunkdurchdringung und staatliche Digitalisierungsagenden eine lebhafte künftige Nachfrage nach agilen Service-Delivery-Frameworks.

Regulatorisches Umfeld

Service-Delivery-Plattformen befinden sich an der Schnittstelle von Telekommunikationssicherheit, Cloud-Absicherung und Datenverwaltung, wobei Compliance-Anforderungen zunehmend durch Sicherheitsvorschriften und Cloud-Kontrollrahmen geprägt werden, statt nur durch reine Telekommunikationsregeln. Im Vereinigten Königreich wurde der Telecommunications (Security) Act durch einen detaillierten Kontrollkatalog operationalisiert, und im Juni 2026 veröffentlichte die britische Regierung einen überarbeiteten Entwurf des Telecommunications Security Code of Practice. Die Aktualisierung verstärkt die Erwartungen an sicheres Design, Lieferketten-Absicherung und operative Kontrollen, die sich auf SDP-Beschaffungsanforderungen und Prüfungsbereitschaft auswirken.

Auch technische Normungsgremien verschärfen die Grundlagen für Interoperabilität und Absicherung in orchestrierungszentrierten Architekturen. Das Bundesamt für Sicherheit in der Informationstechnik (BSI) veröffentlichte den C5:2026-Kriterienkatalog für Cloud Computing, der neue Anforderungen im Einklang mit der europäischen Cloud-Zertifizierungsarbeit (EUCS) enthält. Dies betrifft cloud-gehostete SDP-Bereitstellungen, die von Telekommunikationsbetreibern und angrenzenden Branchen mit Anforderungen an Datenresidenz genutzt werden. Parallel dazu legen ITU-T-Empfehlungen wie Q.4142 (Juni 2024) und Y.3046 (September 2024) Referenzanforderungen für Service-Orchestrierung und dienstbewusste Vernetzung fest und geben herstellerübergreifenden Teams ein gemeinsames technisches Vokabular für die Compliance-Zuordnung in domänenübergreifender Servicebereitstellung.

Wertschöpfungskettenanalyse

Die SDP-Wertschöpfungskette beginnt mit zentralen Technologiekomponenten, einschließlich Cloud-Infrastruktur, Kubernetes-/Container-Plattformen, Datenbanken, Sicherheitswerkzeugen sowie Telekommunikationsnetzfunktionen und Vermittlung. Sie geht dann in Plattformsoftware- und Integrationsebenen über, wie Service-Orchestrierung, Richtliniensteuerung, Abrechnung und Fakturierung, API-Bereitstellung sowie Analytik oder KI, zusammen mit Absicherungsfähigkeiten. Netzwerk-OEMs und OSS/BSS-Anbieter bündeln diese Funktionen typischerweise als Suiten, während Hyperscale-Cloud-Anbieter Carrier-Grade-Cloud-Grundbausteine und Managed Services liefern. Systemintegratoren und Managed-Service-Anbieter übernehmen Migration, Integration und Betriebsführung. Nachgelagert nutzen Kommunikationsdienstleister und Unternehmen SDPs, um digitale Dienste einzuführen und zu monetarisieren, häufig über B2B2X-Modelle, die Anwendungspartner, CPaaS-Anbieter und Branchenlösungsspezialisten einbeziehen.

Die Ausrichtung von Schnittstellen und Ökosystem stützt sich zunehmend auf Branchenspezifikationen, einschließlich der GSMA-Operator-Platform-Anforderungen (OPG.02) und TM-Forum-Rahmenwerken wie der GB1067-Ökosystem-Referenzarchitektur. Diese Rahmenwerke beeinflussen, wie Anbieter APIs bereitstellen und Partner einbinden. Engpässe konzentrieren sich auf spezialisierte Halbleiter- und Elektronikversorgung, da sich die Servicebereitstellung zunehmend auf cloud-native Kerne, Edge und Hochkapazitätstransport verlagert. Der Vorlaufzeitdruck bei fortschrittlichen Netzwerkkomponenten wurde durch tarifbedingte Bauteilunsicherheit (Supplyframe Commodity IQ, April 2025) und Logistikstörungen verstärkt, einschließlich der Umleitung von Schiffsverkehr im Golf, die mehrwöchige Verzögerungen bei Halbleitern und telekommunikationskritischer Elektronik verursacht hat (Juni 2026). Diese Reibungen erhöhen die Attraktivität softwarezentrierter Bereitstellungen und schrittweiser Modernisierungsprogramme, die die Abhängigkeit von eng begrenzten Hardware-Erneuerungszyklen verringern.

Wettbewerbslandschaft

Der Markt für Service-Delivery-Plattformen weist eine moderate Fragmentierung auf, wobei die führenden Anbieter zusammen weniger als 50 % des globalen Umsatzes kontrollieren. Traditionelle Ausrüstungslieferanten wie Huawei, Ericsson und Nokia nutzen langjährige Betreiberbeziehungen, koexistieren jedoch zunehmend mit agilen OSS/BSS-Spezialisten, Hyperscale-Cloud-Anbietern und vertikalspezifischen Spezialisten. Nokias 2,3-Milliarden-USD-Übernahme von Infinera stärkt integrierte optisch-zu-Cloud-Fähigkeiten und unterstreicht eine Strategie zur Einbettung von Transportintelligenz in Plattformportfolios [4]Semiconductor Today-Redaktion, „Nokia übernimmt Infinera für 2,3 Milliarden USD”, Semiconductor Today, semiconductor-today.com.

Hyperscaler verfolgen ähnliche Ziele: Microsoft veräußerte Metaswitch an Alianza, um den Fokus zu schärfen, während Azure Operator Nexus weiterhin als Carrier-Grade-Cloud-Fabric eingebettet wird. Ericsson schloss die 6,2-Milliarden-USD-Übernahme von Vonage ab, um CPaaS-Assets mit 5G-Netzwerk-APIs zu verbinden und Entwicklern die Erstellung latenzarmer Anwendungen zu ermöglichen, die Netzwerkqualitätsattribute monetarisieren. Unterdessen versprechen SaaS-Disruptoren wie Amdocs MVNO&GO, virtuelle Betreiber in Wochen zu starten und die Zeit bis zur Umsatzgenerierung weiter zu verkürzen.

Strategische Allianzen und Ökosystem-Offenheit bestimmen den Wettbewerbsvorteil. API-first-Softwarehäuser gewinnen Nischen-Vertikalgeschäfte, während Systemintegratoren Multi-Cloud-Orchestrierung und Sicherheitsgewährleistung bereitstellen. Mittelfristig wird sich die Differenzierung auf KI-gesteuerte Automatisierung, Zero-Touch-Betrieb und die Fähigkeit zur Monetarisierung von Netzwerkexpositionsfunktionen verlagern, was Marktanteilsentwicklungen und Fusionsappetite neu gestaltet.

Marktführer im Bereich Service-Delivery-Plattformen

Huawei Technologies Co., Ltd.

Nokia Corporation

Ericsson AB

Cisco Systems, Inc.

Amdocs Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Modernisierungsprogramme von Betreibern und Unternehmen schaffen Freiraum für SDPs, die Orchestrierung mit KI-gestütztem Betrieb und Monetarisierung kombinieren, während die Interoperabilität mit offenen Schnittstellenprogrammen gewahrt bleibt. Die TM-Forum-Aktivitäten im Juni 2026, einschließlich der Einführung einer KI-nativen Open-Digital-Architecture-(ODA)-Roadmap und der Veröffentlichung eines Agentic-AI-Native-BSS-Leitfadens (GB1082 v2.0.0) zusammen mit Huawei auf dem DTW 2026 Global Summit, bieten eine praktische Grundlage für Anbieter, um normkonforme Bausteine zu produktisieren. Dazu gehören Open APIs, komponierbares BSS/OSS und intentionsgesteuerte Automatisierung, die die Integrationsreibung über Multi-Vendor-Stacks hinweg verringern können.

Ein zweiter Chancenbereich ist die Verlagerung von Servicebereitstellung und Netzwerkautomatisierung in Public-Cloud- und Unternehmens-Workflow-Ökosysteme, wodurch sich der Käuferkreis über die Telekommunikations-IT hinaus auf Platform-Engineering- und Betriebsteams ausweitet. Im Juni 2026 erweiterte Nokia seine Zusammenarbeit mit AWS, um seine Autonomous Networks Fabric auf AWS zu hosten und Closed-Loop-Automatisierung sowie KI-Tools mit der Cloud-Infrastruktur zu verknüpfen. Gleichzeitig führten Aria Systems und ServiceNow im Juni 2026 ein agentenbasiertes BSS-Angebot ein, was auf einen Integrationsweg hindeutet, bei dem SDPs mit Unternehmens-Workflow-Plattformen verbunden werden, um Serviceerfüllung, Kundenbetrieb und Monetarisierung zu vereinheitlichen. Zusammen verstärken diese Schritte die Nachfrage nach cloud-gehosteten, API-first-Plattformen, die Telco-Grade-Absicherung mit Unternehmensautomatisierung verbinden können, insbesondere dort, wo Datenresidenz und Sicherheitskontrollen die Bereitstellungspläne prägen.

Aktuelle Branchenentwicklungen

- Juli 2026: Activeport führte seine Global-Edge-Plattform international ein und berichtete über Verträge mit Spark (Neuseeland) und ViewQwest (Singapur). Der Schritt erweitert den Zugang zu Edge- und konnektivitätsgestützten Servicebereitstellungsfähigkeiten über mehrere Betreiberfußabdrücke hinweg und unterstützt B2B-Servicebereitstellungsmodelle, die auf konsistente Orchestrierung über geografische Grenzen hinweg angewiesen sind.

- Juni 2026: Nokia und Amazon Web Services erweiterten ihre Zusammenarbeit zur Bereitstellung autonomer Netzwerke, positionierten Nokias Autonomous Networks Fabric auf AWS und verbanden diese mit Cloud-KI-Diensten wie Amazon Bedrock und Amazon SageMaker. Die Ankündigung stärkt die public-cloud-basierte Bereitstellung für Automatisierungs- und Orchestrierungs-Workloads und beeinflusst SDP-Architekturentscheidungen hin zu cloud-nativen Bereitstellungen und KI-gestütztem Betrieb.

- April 2026: Albion und Tecnotree arbeiteten zusammen, um eine Value-Added-Services-Plattform der nächsten Generation für TELUS in Nordamerika bereitzustellen, wobei Tecnotrees digitale Plattform mit Managed Services von Albion kombiniert wurde. Dies stärkt die Rolle von gebündelten Plattformen plus Services bei der Beschleunigung der Markteinführungszeit für neue Angebote und unterstreicht die anhaltenden Betreiberinvestitionen in Modernisierungs- und Monetarisierungsebenen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Service-Delivery-Plattformen, die Dienstanbietern und Unternehmen helfen, digitale Dienste über Netzwerke, Geräte und Kanäle hinweg zu erstellen, zu orchestrieren, bereitzustellen und zu verwalten, einschließlich Plattformsoftware und zugehöriger Implementierungs- und Supportdienste.

Ausgeschlossene Bereiche: Diese Größenschätzung schließt reine Netzwerkhardware, eigenständige OSS- oder BSS-Tools, die keine SDP-Funktionen erfüllen, sowie allgemeines IT-Outsourcing, das nicht an SDP-Bereitstellungen gebunden ist, aus.

Übersicht der Segmentierung

- Nach Typ

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Anwendung

- Telekommunikationsanbieter

- BFSI

- Medien und Unterhaltung

- Gesundheitswesen

- Einzel- und E-Commerce

- Regierung und öffentlicher Sektor

- Sonstige

- Nach Netzwerktyp

- Drahtlos

- Drahtgebunden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau einer sauberen Faktenbasis zu Telekommunikations- und Unternehmensdigitaldienstbereitstellungsaktivitäten sowie zu politischen und technologischen Veränderungen, die die SDP-Nachfrage beeinflussen. Öffentliche Quellen wie Indikatoren der International Telecommunication Union, OECD-Telekommunikations- und Breitbandstatistiken, World-Bank-Digitaladoptionsreihen, Veröffentlichungen der US-FCC und Eurostat-IKT-Nutzungsdatensätze helfen, den Kontext zu Teilnehmern, Datenverkehr und Konnektivität zu verankern, der realistische Adoptionsannahmen unterstützt.

Wir überprüfen auch Jahresberichte von Unternehmen, Investorenpräsentationen, Produktdokumentationen und glaubwürdige Presseberichterstattung, um zu verstehen, wie Plattformen verpackt, bepreist und verkauft werden (Lizenz, Abonnement oder Managed Service). Bei Bedarf nutzen wir kostenpflichtige Datenbanken für Unternehmensfinanzen und -informationen sowie Patentdatenbanken, um zu erkennen, wo sich die Funktionsentwicklung beschleunigt. Die hier genannten Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden zur Erhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Schreibtischannahmen zu Adoption, Preisgestaltung und Bereitstellungsmix einem Belastungstest zu unterziehen, da diese Details je nach Betreiberreife und IT-Prioritäten der Unternehmen variieren. Wir sprechen mit Plattformanbietern, Systemintegratoren, Telekommunikationsbetreibern und großen Unternehmenskäufern in APAC, EMEA und Amerika, damit das Modell regionale Rollout-Zeitpläne und Beschaffungszyklen widerspiegeln kann.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 14 % | APAC: 46 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 39 % | EMEA: 29 % |

| Kleinere Akteure: 19 % | Manager: 47 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem die Telekommunikations- und Unternehmensdigitaldienstaktivitäten zu einem adressierbaren Nachfragepool rekonstruiert und dann nach SDP-Adoption und Ausgabenintensität nach Region gefiltert werden. Um die Gesamtsummen realistisch zu halten, bestätigen wir die Ergebnisse mit selektiven Bottom-up-Prüfungen, wie stichprobenartigen Anbieterumsatzoffenlegungen, Kanalgesprächen über typische Deal-Größen und einer einfachen Näherung aus durchschnittlichem Verkaufspreis (ASP) mal Bereitstellungsvolumen für wichtige Anwendungsfälle.

Zu den wichtigsten Modelleingaben gehören der Cloud- versus On-Premise-Bereitstellungsmix, das Tempo des 5G- und Netzwerkmodernisierungs-Rollouts, die Häufigkeit der Einführung digitaler Dienste, die Anzahl der zu automatisierenden Unternehmensservice-Workflows sowie typische Vertragslaufzeiten und Verlängerungsverhalten. Wenn primäre Rückmeldungen Lücken in der Sichtbarkeit kleinerer Länder zeigen, wenden wir Peer-Markt-Proxys an, die an Konnektivitäts- und IT-Ausgabenindikatoren gekoppelt sind, und passen dann basierend auf regionaler Reife an.

Für die Prognose wird eine Szenarioanalyse verwendet, da sich die Adoption mit Budgetzyklen und Modernisierungsprogrammen beschleunigen oder verlangsamen kann. Die Szenarien werden am Interviewkonsens zum Rollout-Zeitpunkt verankert und dann anhand beobachtbarer Indikatoren wie Konnektivitätsausbau und Trends bei der Cloud-Adoption von Unternehmen überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation mehrerer Ergebnisse und Überprüfung, ob die implizierten Ausgaben pro Betreiber oder pro Unternehmen mit dem übereinstimmen, was Befragte als realisierbare Budgets beschreiben. Ausreißer werden auf Einheitenfehler, Währungstiming oder Doppelzählungen zwischen Plattformsoftware und Diensten überprüft, und die Annahmen werden dann überarbeitet, bis die Abweichung erklärbar ist.

Ein zweiter Analyst überprüft Logik, Eingaben und Umrechnungen vor der Freigabe, und größere Änderungen lösen Rückfragen an ausgewählte Interviewpartner aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und einem finalen Durchgang vor Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Service-Delivery-Plattformen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Service-Delivery-Plattformen unterscheiden sich oft, da Autoren unterschiedliche Abgrenzungen und Zeitannahmen wählen und dann unterschiedliche Methoden zur Umrechnung von Bereitstellungen in Umsätze anwenden. Unterschiede ergeben sich auch daraus, ob Dienstleistungen als Teil der SDP-Umsätze behandelt werden, wie Cloud-Abonnements annualisiert werden und ob das Basisjahr einen ungewöhnlich starken oder schwachen Ausgabenzyklus widerspiegelt.

In dieser Studie wird die Streuung hauptsächlich dadurch erklärt, ob angrenzende Monetarisierungs- und generische Cloud-Anwendungsplattform-Umsätze einbezogen werden, sowie durch die Verwendung eines aktuellen Ankerjahres 2026 mit einer expliziten Aufteilung von Software und zugehörigen Diensten, die durch Kaufprüfungen bei Betreibern und Unternehmen validiert wird – eine Modellierungsentscheidung von Mordor Intelligence.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,42 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 6,54 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Definition, die SDP mit weiteren digitalen Service-Enablement-Stacks vermischen kann, was die Umsatzerfassung verschieben und die Vergleichbarkeit mit einem reinen SDP-Umfang verringern kann. |

| Branchenverlag B | 7,49 Mrd. USD (2024) | Behält 2024 als Basisjahr bei und wendet einen höheren Wachstumspfad an, der einen schnelleren Anstieg der Cloud-Abonnements und eine frühere 5G-getriebene Adoption annehmen könnte, als es die auf Interviews basierende Rollout-Zeitplanung nahelegt. |

Insgesamt zeigt der Vergleich, dass die Wahl des Jahres und die Frage, was als SDP im Gegensatz zu angrenzenden Plattformen gezählt wird, den Großteil der Abweichung verursachen. Indem die Schätzung an klare Bereitstellungs- und Preisvariablen gekoppelt und dann mit realem Feedback von Käufern und Anbietern gegengeprüft wird, bleibt die endgültige Zahl für Planungsentscheidungen nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Service-Delivery-Plattformen derzeit?

Die Marktgröße für Service-Delivery-Plattformen erreichte im Jahr 2026 einen Wert von 7,42 Milliarden USD und soll bis 2031 auf 10,6 Milliarden USD ansteigen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-basierte Bereitstellung führt mit einer CAGR von 13,85 % dank elastischer Skalierung, niedrigerer Hardwarekosten und DevOps-gesteuerter Agilität.

Warum ist das Gesundheitswesen das am schnellsten wachsende Anwendungssegment?

Telemedizin, einheitliche Orchestrierung von Patientenverläufen und regulatorischer Druck für interoperable Systeme treiben die Nachfrage im Gesundheitswesen mit einer CAGR von 12,25 % voran.

Wie wirkt sich 5G-Slicing auf Service-Delivery-Plattformen aus?

Slicing erfordert Echtzeit-Orchestrierung und Monetarisierung differenzierter Netzwerkattribute, was die Plattformfunktionalität und das Umsatzpotenzial erweitert.

Seite zuletzt aktualisiert am: