Marktgröße und Marktanteil für Schwarm-Intelligenz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

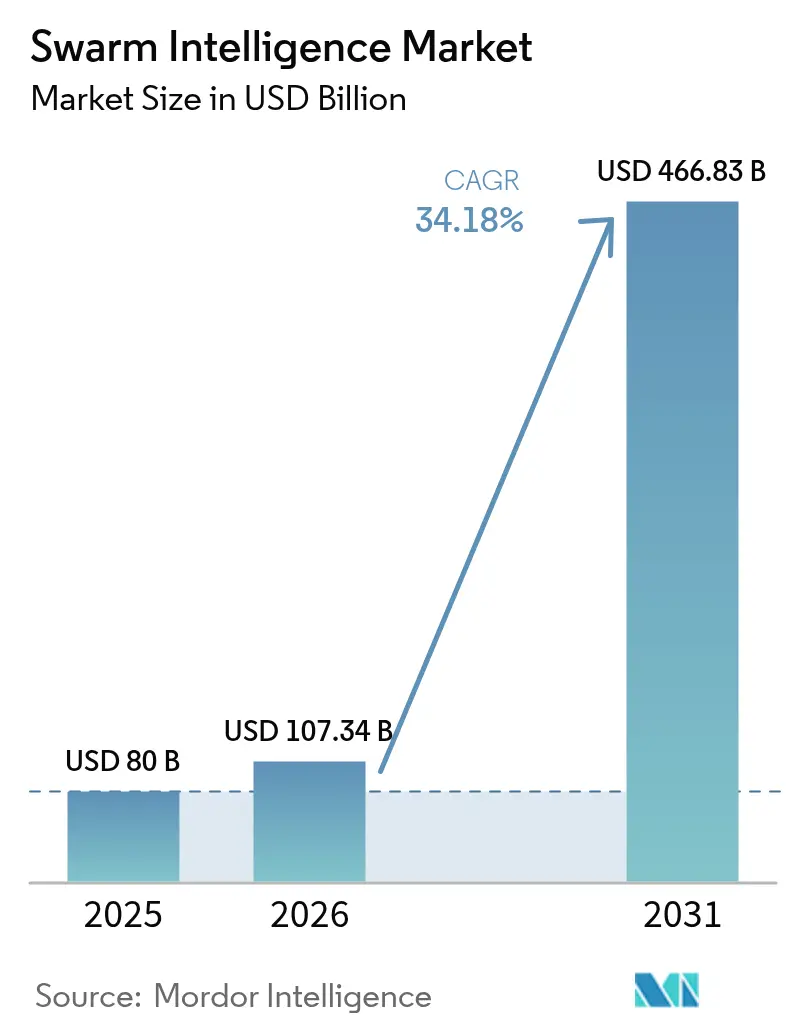

| Marktgröße (2026) | 107.34 Milliarden US-Dollar |

| Marktgröße (2031) | 466.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

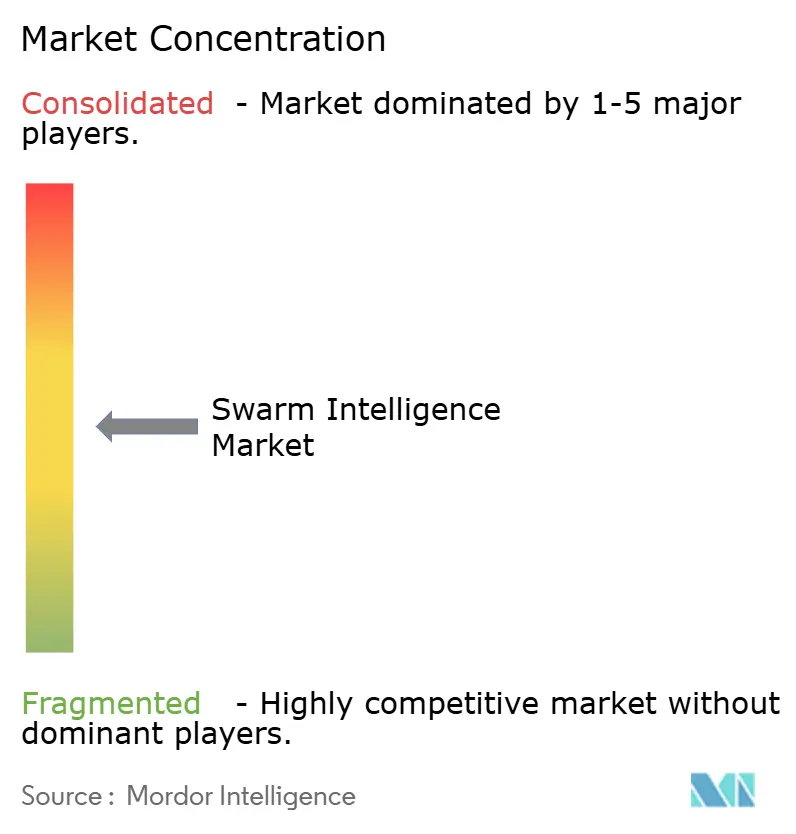

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schwarm-Intelligenz von Mordor Intelligence

Die Marktgröße für Schwarm-Intelligenz wurde im Jahr 2025 auf 80 Millionen USD geschätzt und soll von 107,34 Millionen USD im Jahr 2026 auf 466,83 Millionen USD bis 2031 wachsen, bei einem CAGR von 34,18 % während des Prognosezeitraums (2026–2031).

Echtzeit-Koordination, ermöglicht durch neuromorphe Edge-Chips, die bioinspirierte Algorithmen mit latenzarmer Datenverarbeitung verbinden, sowie die steigende Nachfrage nach dezentralisierten Entscheidungsarchitekturen bilden die Grundlage dieses Wachstums. Transport- und Logistikautomatisierung, Verteidigungs-UAV-Schwärme und Smart-City-Pilotprojekte gehören zu den wichtigsten frühen kommerziellen Traktionsbereichen, während anhaltende Risikokapitalfinanzierung für bioinspirierte Prozessoren die Adoptionsbarrieren senkt. Die Wettbewerbsdifferenzierung verlagert sich hin zu flexiblen Plattformen, die mehrere Algorithmenfamilien unterstützen, heterogene Roboterflotten aufnehmen und strenge Datensouveränitätsanforderungen erfüllen können. Zunehmende Hardware-Einschränkungen in der Silizium-Lieferkette und ein Mangel an interdisziplinären Fachkräften dämpfen den ansonsten starken Ausblick für den Markt für Schwarm-Intelligenz.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzerbranche hielt Transport und Logistik im Jahr 2025 einen Marktanteil von 27,68 % am Markt für Schwarm-Intelligenz, während Smart Cities und Mobilität bis 2031 den schnellsten CAGR von 39,28 % aufweisen.

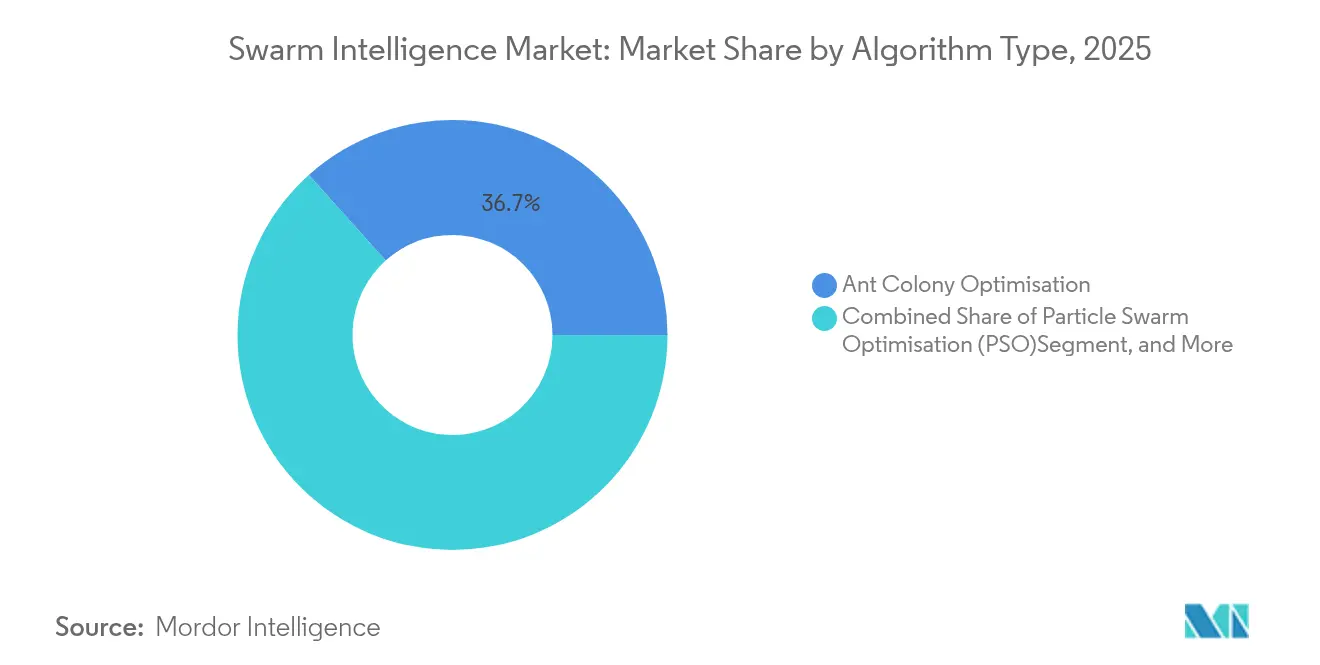

- Nach Algorithmustyp erfasste die Ameisenkolonie-Optimierung im Jahr 2025 einen Anteil von 36,65 % an der Marktgröße für Schwarm-Intelligenz; Bienenkolonie-Algorithmen sollen bis 2031 mit einem CAGR von 34,75 % wachsen.

- Nach Plattformtyp führten UAV-Schwärme im Jahr 2025 mit einem Anteil von 37,65 % am Markt für Schwarm-Intelligenz, während unbemannte Unterwasserfahrzeuge den höchsten CAGR von 35,64 % bis 2031 verzeichneten.

- Nach Bereitstellungsmodus dominierten Edge/Auf-Gerät-Architekturen im Jahr 2025 mit einem Anteil von 45,55 % am Markt für Schwarm-Intelligenz, und hybride Modi sind für einen CAGR von 34,92 % über den Prognosezeitraum positioniert.

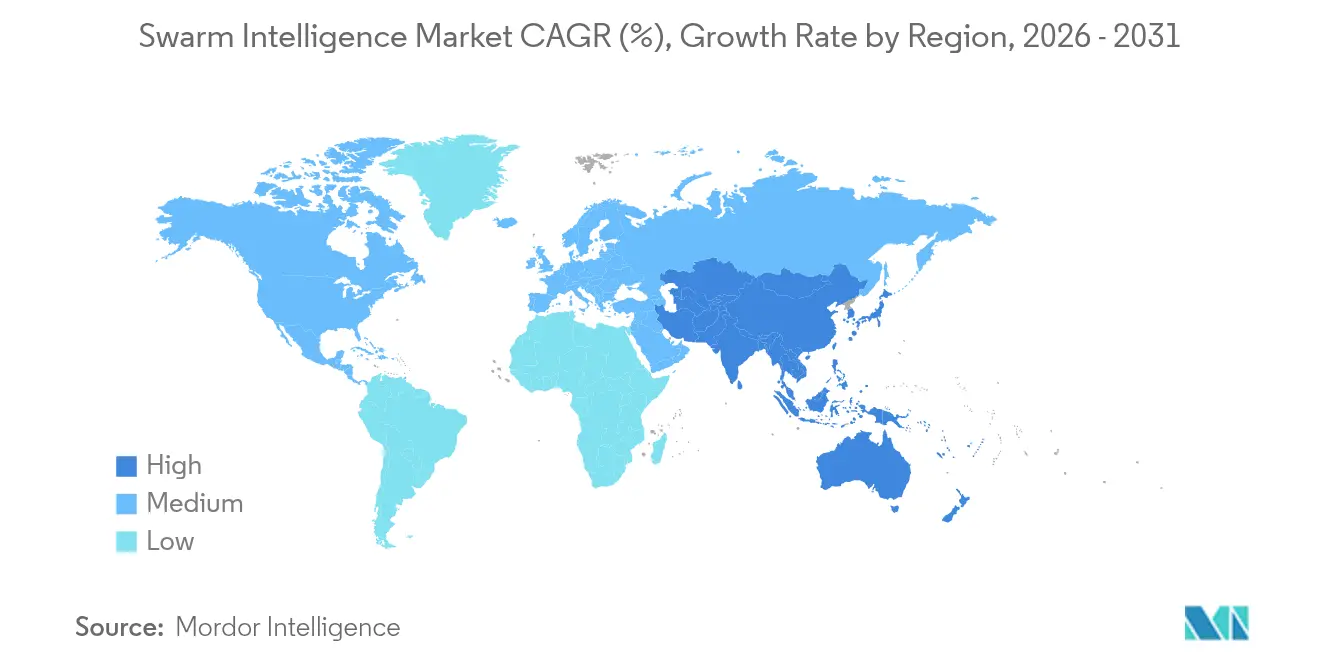

- Nach Geografie trug Nordamerika im Jahr 2025 einen Anteil von 33,72 % am Markt für Schwarm-Intelligenz bei; Asien-Pazifik wächst mit dem schnellsten CAGR von 35,90 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schwarm-Intelligenz

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz von Schwarm-Robotik in Logistik und Lagerhaltung | +8.2% | Konzentriert auf Nordamerika und Europa, globaler Einfluss | Mittelfristig (2–4 Jahre) |

| Einsatz von UAV-Schwärmen für Verteidigung und Katastrophenschutz | +7.5% | Nordamerika und Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Dezentralisierte Optimierung für Big-Data-IoT-Netzwerke | +6.8% | Global mit früher Smart-City-Akzeptanz | Langfristig (≥4 Jahre) |

| Kollaborative KI-Plattformen für groß angelegte Entscheidungsfindung | +4.3% | Nordamerika und EU führend, Asien-Pazifik skalierend | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für bioinspirierte Edge-KI-Chips | +5.1% | Silicon Valley und europäische Technologiezentren als Kern | Kurzfristig (≤2 Jahre) |

| Regulatorische Freigaben für BVLOS-Drohnenschwärme in Asien-Pazifik | +4.4% | Asien-Pazifik als Kern, globale Demonstrationseffekte | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Schwarm-Robotik in Logistik und Lagerautomatisierung

Lagerbetreiber erzielen bis zu 40 % Kosteneinsparungen gegenüber Einzelagentensystemen, wenn Multi-Roboter-Schwärme die dynamische Routenplanung übernehmen. Experimente am MIT erzielten eine 4-fach schnellere Aufgabenerfüllung und reduzierten die Arbeitsbelastung der Bediener um 50,9 %, was Durchsatzgewinne bestätigt, die akuten Arbeitskräftemangel abmildern.[1]MIT News, "Lagerroboter lernen Teamarbeit," mit.edu Das in Deutschland ansässige Unternehmen Cellumation bewegt mit seinem Celluveyor 5.200 Pakete pro Stunde mithilfe selbstorganisierender hexagonaler Zellen und validiert damit modulare, leicht skalierbare Schwarm-Förderdesigns. Da die Erfüllungsvolumina weiter steigen, beschleunigen diese wirtschaftlichen Anreize den Einsatz in globalen Logistikzentren. Die Edge-basierte Koordination beseitigt zudem die für Cloud-zentrierte Steuerung typischen Latenzengpässe und stärkt das Geschäftsmodell für den Markt für Schwarm-Intelligenz.

Wachsender Einsatz von UAV-Schwärmen für Verteidigungsüberwachung und Katastrophenschutz

Militärprogramme wie die tschechische Interceptor-autonome kinetische Drohne veranschaulichen, wie koordinierte Schwärme feindliche Luftziele unter eingeschränkter Bandbreite neutralisieren. Katastrophenschutzforschung an der Universität São Paulo zeigt, dass Drohnenkollektive Waldbrände und Treibhausgaslecks schneller als Satelliten erkennen und dabei den Betrieb bei Kommunikationsausfällen aufrechterhalten. Staatliche Beschaffung treibt Edge-KI-Fortschritte voran, die später in zivile Inspektions- und Notfalleinsatzanwendungen übergehen und den adressierbaren Markt für Schwarm-Intelligenz erweitern.

Nachfrage nach dezentralisierter Optimierung in Big-Data-IoT-Netzwerken

Mit Milliarden von Endpunkten, die Telemetriedaten senden, gerät die zentralisierte Orchestrierung unter Rechen- und Latenzbelastung. Die Technische Universität Luleå demonstrierte kollaborative Roboter, die Tiefbergbautunnel ohne GPS navigieren, und unterstreicht damit den Wert von Schwarm-Heuristiken in eingeschränkten IoT-Umgebungen.[2]Technische Universität Luleå, "Autonome Drohnen in Bergbauumgebungen," ltu.se Smart-City-Pilotprojekte setzen Luftschwärme ein, um Verkehr, Emissionen und Abfall zu überwachen und Ressourcen autonom umzuleiten, wenn sich die Bedingungen ändern. Da sich dezentralisierte Intelligenz als skalierbar erweist, weitet sich die Akzeptanz auf Versorgungsunternehmen, Telekommunikationsanbieter und Betreiber städtischer Dienste aus, die eine belastbare Netzwerkleistung anstreben.

Kollaborative KI-Plattformen für groß angelegtes Brainstorming und Entscheidungsfindung

Konversationelle Schwarm-Intelligenz-Tools an der Carnegie-Mellon-Universität übertrafen Standard-Gruppenchats; mehr als 80 % der Teilnehmer berichteten von höherem Engagement und höherer Produktivität. Finanzielle Multi-Agenten-Systeme, die Schwarm-Lernen nutzen, übertrafen Benchmark-Handelsmodelle bei kumulativen Renditen und senkten gleichzeitig die Volatilität. Gesundheitspilotprojekte schützen die Privatsphäre der Patienten, indem sie diagnostische Erkenntnisse über verteilte Knoten verarbeiten. Zusammen stärken diese Ergebnisse das Unternehmensinteresse an kollektiven Intelligenzplattformen, die hierarchische Engpässe beseitigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an interdisziplinären Schwarm-Algorithmus-Ingenieuren | -4.8% | Nordamerika und Europa am stärksten betroffen | Langfristig (≥4 Jahre) |

| Kommunikationslatenz und Zuverlässigkeitsbeschränkungen | -3.2% | Global, verstärkt in abgelegenen Umgebungen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich algorithmischer Haftung im autonomen Handel | -2.1% | Regulierungszonen Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Siliziumversorgungsengpässe bei neuromorphen Edge-Knoten | -2.9% | Global, ausgeprägt in Asien-Pazifik-Gießereien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an interdisziplinären Schwarm-Algorithmus-Ingenieuren

Das globale Angebot an Fachkräften, die in Biologie, Robotik und verteilten Systemen versiert sind, hinkt der Nachfrage hinterher. Akademische Analysen in SAGE Open stellen fest, dass Lehrpläne diese Bereiche selten kombinieren, was Kompetenzlücken für Arbeitgeber schafft. Gehaltsaufschläge von mehr als 40 % gegenüber konventionellen Robotikrollen reichen immer noch nicht aus, um Vakanzen zu schließen, was Start-ups gegenüber kapitalstarken Platzhirschen benachteiligt. Die Talentbeschränkung verlangsamt die Zyklen vom Prototyp zur Produktion und begrenzt die Skalierungsgeschwindigkeit in der Schwarm-Intelligenz-Branche.

Kommunikationslatenz und Zuverlässigkeitsgrenzen bei der Echtzeit-Koordination

Die Schwarmsteuerung verschlechtert sich, sobald die Roundtrip-Latenz 250–300 Millisekunden überschreitet, wie von begutachteten Sensors-Experimenten belegt.[3]MDPI Sensors, "Latenzschwellen in der Schwarmsteuerung," mdpi.com Achord-Netzwerktests bestätigen, dass intermittierende Verbindungen adaptive Routing- und Fehlerkorrekturprotokolle erfordern, was die Systemkomplexität erhöht.[4]arXiv, "ACHORD-Netzwerk für Schwärme," arxiv.org Bodenclutter, metallische Hindernisse und Mehrwegefading in städtischen Schluchten stellen Drohnenflotten vor Herausforderungen, während Unterwasser-Akustikkanäle die Bandbreite weiter reduzieren. Obwohl 5G und Edge-Caching einen Teil des Drucks abmildern, bleiben physikalisch bedingte Signalverzögerungen als strukturelle Obergrenze für die Echtzeit-Schwarmleistung bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Algorithmustyp: Anwendungsspezifische Optimierung steuert die Akzeptanz

Die Ameisenkolonie-Optimierung behielt im Jahr 2025 den größten Anteil von 36,65 % am Markt für Schwarm-Intelligenz, da ihre probabilistische Pfadfindung für Fahrzeugrouting und Lagerkommissionierung geeignet ist. Bienenkolonie-Methoden sind bis 2031 für einen CAGR von 34,75 % vorgesehen, da ihre dezentralisierte Ressourcenzuweisung dynamischen Smart-City-Diensten entspricht. Die Partikel-Schwarm-Optimierung gewinnt im Finanzdienstleistungsbereich an Bedeutung, wo das Modelltraining eine Genauigkeit von 98 % für die Kryptowährungspreisvorhersage erreichte. Hybride Frameworks wechseln nun Algorithmen in Echtzeit, um dem Kontext zu entsprechen, wie Texas-A&M-Forscher bei adaptiven Landwirtschaftsrobotern zeigten. Diese Verlagerung hin zu konfigurierbaren Stacks erweitert die Lieferantenmöglichkeiten und vertieft gleichzeitig die Softwaredifferenzierung.

Wachsende Experimente mit Glühwürmchen-, Glühwurm-, bakteriellen Foraging- und künstlichen Fischheuristiken zielen auf Nischennetze, Sensorabdeckung oder Energieernteoptimierung ab. Frühe quantenbeschleunigte Schwarmprototypen versprechen eine exponentielle Suchraumbeschneidung und deuten auf disruptive zukünftige Gewinne hin, sobald die Hardware ausgereift ist. Da Anwender ergebnisspezifische Kennzahlen statt allgemeiner Benchmarks anstreben, gewinnen Anbieter, die Multi-Algorithmus-Bibliotheken integrieren können, einen größeren Anteil am Markt für Schwarm-Intelligenz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Logistikskalierung trifft auf Smart-City-Dynamik

Transport und Logistik hielten im Jahr 2025 einen Anteil von 27,68 % am Markt für Schwarm-Intelligenz aufgrund unmittelbarer Erträge beim Paketdurchsatz und der Routenplanung auf der letzten Meile. Urbane Mobilitätsprogramme, einschließlich koordinierter eVTOL-Taxis und adaptiver Verkehrsnetze, treiben einen CAGR von 39,28 % bei der Smart-City-Akzeptanz voran. Verteidigungsprogramme bleiben entscheidend für die Finanzierung von Spitzenschwarmforschung, die später in die zivile Infrastrukturinspektion übergeht. Gesundheitspilotprojekte wenden verteiltes Lernen für die Diagnostik an und schützen dabei sensible Daten. Landwirtschaft und Bergbau setzen robuste Boden- und Luftschwärme in gefährlichen Zonen ein, was die Arbeitssicherheit und die Anlagenauslastung verbessert. Einzelhandels-Fulfillment-Center erweitern Anwendungsfälle über den Transport hinaus auf die Bestandsprüfung, und Versorgungsunternehmen setzen kooperative Agenten für den Netzlastausgleich ein, was die branchenübergreifende Tiefe des Marktes für Schwarm-Intelligenz belegt.

Nach Plattformtyp: UAV noch dominant, aber Unterwassersysteme steigen auf

UAV-Kollektive repräsentierten im Jahr 2025 37,65 % des Marktes für Schwarm-Intelligenz, gestützt durch regulatorische Genehmigungen für Operationen jenseits der Sichtlinie. Unbemannte Unterwasserfahrzeuge verzeichnen den schnellsten CAGR von 35,64 %, da Offshore-Energie, Telekommunikationskabelinspektion und Meeresbiologieerhebungen koordinierte Unterwasserautonomie erfordern. Bodenschwärme automatisieren die Erzgewinnung und industrielle Inspektion, wo kein GPS vorhanden ist. Autonome Überwasserfahrzeuge patrouillieren Küstenlinien und überwachen Umweltbedingungen. Reine Software-Multi-Agenten-Systeme entstehen für Finanz- und Netzsimulationen und unterstreichen, dass Schwarmlogik über physische Roboter hinaus ausgedehnt werden kann. Interoperabilitätsstandards ermöglichen nun gemischte Luft-Boden-See-Flotten unter einer Konsole, was den gesamten adressierbaren Markt für Schwarm-Intelligenz vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Edge-Computing verankert verteilte Intelligenz

Edge/Auf-Gerät-Setups führten im Jahr 2025 mit 45,55 % des Marktes für Schwarm-Intelligenz. Neuromorphe Chips, die 0,96 pJ pro synaptischer Operation ausführen, ermöglichen Echtzeit-Inferenz unter Milliwatt-Budgets. Hybride Orchestrierung wächst am schnellsten mit einem CAGR von 34,92 % und verbindet lokale Autonomie mit periodischer Cloud-Synchronisation für Missionsupdate, umfangreichere Analysen oder Reinforcement-Learning-Neutraining. Reine Cloud-Bereitstellungen verbleiben dort, wo hohe Rechenleistung wesentlich, aber Latenz tolerierbar ist, wie bei groß angelegten Simulationen. Quantencloud-Experimente optimieren bereits Mikronetzlasten und deuten auf eine Zukunft hin, in der Cloud-Augmentierung für bestimmte Schwarmfunktionen von optional zu strategisch wird.

Geografische Analyse

Nordamerika trug im Jahr 2025 33,72 % des Marktes für Schwarm-Intelligenz bei. Pentagon-Beschaffung, E-Commerce-Lagerautomatisierung und 7,9 Milliarden USD an CHIPS-Act-Anreizen treiben die frühe Nachfrage nach neuromorphen Prozessoren an. Die Konzentration von Risikokapital im Silicon Valley beschleunigt die Start-up-Bildung, doch angespannte Arbeitsmärkte erschweren es kleineren Unternehmen, interdisziplinäre Talente zu gewinnen. Regulatorische Sandboxen für autonome Fahrzeuge fördern zudem Feldversuche.

Asien-Pazifik liefert den steilsten CAGR von 35,90 % bis 2031 für den Markt für Schwarm-Intelligenz. Chinas umfassende UAV-Sicherheitsvorschriften von 2024 schaffen vorhersehbare Zertifizierungswege, und staatliche Stadtclusterprogramme erschließen groß angelegte Demonstrationszonen. Japan und Südkorea sind Pioniere bei der Integration von Molekular- und Servicerobotern, während regionale Halbleiterfabriken die Versorgung mit maßgeschneiderten Edge-KI-Chips sichern. Erhebliche Unternehmensfinanzierungen, wie SoftBanks 4-Milliarden-USD-Investition in Skild AI, unterstreichen den wachsenden Investorenappetit.

Europa hält das Wachstum durch harmonisierte Drohnenvorschriften gemäß der Durchführungsverordnung 2019/947 aufrecht, die risikobasierte Betriebskategorien durchsetzen. Die ROBOMINERS-Initiative veranschaulicht, wie Schwarmideen die Automatisierung der Schwerindustrie vorantreiben, und ethische KI-Rahmenwerke beruhigen Stakeholder hinsichtlich Haftung und Transparenz. Ein bewusster, aber methodischer Genehmigungsprozess schützt das öffentliche Vertrauen, wenn auch mit einem langsameren Einsatztempo als in Asien-Pazifik.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Schwarm-Intelligenz bleibt moderat und dynamisch. Etablierte Chiphersteller wie Intel haben im Jahr 2024 Investitionsausgaben von 25,1 Milliarden USD für KI-fähige Fabriken eingeplant, die die nächste Generation neuromorpher Edge-Knoten unterstützen werden. Start-ups wie Swarm Technology und Unanimous AI konzentrieren sich auf proprietäre Koordinationsalgorithmen und SaaS-Plattformen. Automobilhersteller beanspruchen Positionen über Patente zur Optimierung von Mehrzeugfahrzeugtrajektorien, wie Volkswagen-Einreichungen beim USPTO zeigen.

Der strategische Fokus hat sich hin zu horizontal skalierbaren Plattformen verlagert, die verschiedene Robotertypen und mehrere Algorithmenfamilien aufnehmen. OffWorlds modulare Bergbauschwärme und H2 Clippers Patent für die Luftschiffmontage zeigen, wie Nischenspezialisten durch die Lösung domänenspezifischer Schmerzpunkte an Boden gewinnen. Das Interesse an Fusionen und Übernahmen wächst, da Platzhirsche nach Algorithmus- oder Edge-Hardware-Akquisitionen suchen, um die Markteinführungszeit zu beschleunigen.

Geistige Eigentumsportfolios, die sich auf Echtzeit-Aufgabenzuweisung, energiearmen Konsens und plattformübergreifende Kommunikation konzentrieren, erzielen Prämienbewerungen. Unternehmen, die Algorithmenbibliotheken mit energieeffizienten Siliziumchips und Middleware bündeln können, sind positioniert, um überproportionale Einnahmen zu erzielen, wenn die Einsätze skalieren.

Marktführer in der Schwarm-Intelligenz-Branche

Unanimous AI

Swarm Technology

Valutico UK Ltd

Hydromea

Kim Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hylio kündigte Pläne an, die Produktion von landwirtschaftlichen Sprühdrohnen nach FAA-Genehmigung für den Betrieb von Multi-Drohnen-Schwärmen bis 2027 auf 5.000 Einheiten jährlich zu steigern.

- Januar 2025: SoftBank investierte 4 Milliarden USD in Skild AI, um universell einsetzbare Roboterschwärme zu kommerzialisieren.

- Januar 2025: Artificial Intelligence Technology Solutions Inc. meldete ein Umsatzwachstum von 300 % im Jahresvergleich nach der Migration auf seine KI-Sicherheitsplattform der vierten Generation.

- Dezember 2024: Intel verzeichnete einen Umsatz von 53,1 Milliarden USD im Jahr 2024 und sicherte sich 7,9 Milliarden USD an CHIPS-Act-Förderung für fortschrittliche Halbleiteranlagen.

Berichtsumfang des globalen Marktes für Schwarm-Intelligenz

Schwarm-Intelligenz ist das scheinbar intelligente Verhalten, das aus dem kollektiven Verhalten einer großen Anzahl autonomer Agenten entsteht. Sie leitet das kollektive Verhalten selbstorganisierter, dezentralisierter Systeme natürlicher oder künstlicher Art ab, die sich mit den kollektiven Verhaltensweisen befassen, die aus den lokalen Interaktionen der Individuen untereinander sowie mit ihrer Umgebung resultieren. Der Markt für Schwarm-Intelligenz ist segmentiert nach Typ (Ameisenkolonie-Optimierung, Partikel-Schwarm-Optimierung, schwarmbasiertes Netzwerk), Endnutzerbranche (Transport und Logistik, Robotik und Automatisierung, Gesundheitswesen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Ameisenkolonie-Optimierung (ACO) |

| Partikel-Schwarm-Optimierung (PSO) |

| Bienenkolonie- / Honigbienen-Algorithmen |

| Glühwürmchen- und Glühwurm-Algorithmen |

| Bakterielles Foraging, künstliche Fisch-Algorithmen und weitere |

| Transport und Logistik |

| Verteidigung und Sicherheit |

| Robotik und industrielle Automatisierung |

| Gesundheitswesen und Biowissenschaften |

| Landwirtschaft und Bergbau |

| BFSI und Finanzdienstleistungen |

| Smart Cities und Mobilität |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| UAV-Schwärme |

| UGV-Schwärme |

| USV-Schwärme |

| UUV-Schwärme |

| Reine Software-Multi-Agenten-Systeme |

| Edge / Auf-Gerät |

| Cloud |

| Hybrid |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Algorithmustyp | Ameisenkolonie-Optimierung (ACO) | ||

| Partikel-Schwarm-Optimierung (PSO) | |||

| Bienenkolonie- / Honigbienen-Algorithmen | |||

| Glühwürmchen- und Glühwurm-Algorithmen | |||

| Bakterielles Foraging, künstliche Fisch-Algorithmen und weitere | |||

| Nach Endnutzerbranche | Transport und Logistik | ||

| Verteidigung und Sicherheit | |||

| Robotik und industrielle Automatisierung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Landwirtschaft und Bergbau | |||

| BFSI und Finanzdienstleistungen | |||

| Smart Cities und Mobilität | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgung | |||

| Nach Plattformtyp | UAV-Schwärme | ||

| UGV-Schwärme | |||

| USV-Schwärme | |||

| UUV-Schwärme | |||

| Reine Software-Multi-Agenten-Systeme | |||

| Nach Bereitstellungsmodus | Edge / Auf-Gerät | ||

| Cloud | |||

| Hybrid | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schwarm-Intelligenz?

Die Marktgröße für Schwarm-Intelligenz beträgt im Jahr 2026 107,34 Millionen USD.

Wie schnell wird der Markt für Schwarm-Intelligenz voraussichtlich wachsen?

Der Markt soll einen CAGR von 34,18 % verzeichnen und bis 2031 466,83 Millionen USD erreichen.

Welche Branche hat den größten Endnutzeranteil?

Transport und Logistik führte im Jahr 2025 mit einem Anteil von 27,68 % aufgrund von Lagerautomatisierung und Optimierung der Zustellung auf der letzten Meile.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 mit einem CAGR von 35,90 % wachsen, angetrieben durch unterstützende Drohnenvorschriften und Smart-City-Investitionen.

Welcher Bereitstellungsmodus dominiert die aktuelle Akzeptanz?

Edge/Auf-Gerät-Architekturen hielten im Jahr 2025 einen Anteil von 45,55 %, da sie Anforderungen an niedrige Latenz und Datensouveränität erfüllen.

Was ist das wesentliche Hemmnis, das die Marktexpansion begrenzt?

Ein Mangel an Ingenieuren, die sowohl in Biologie als auch in verteilter Robotik versiert sind, übt einen Bremseffekt von -4,8 % auf den prognostizierten CAGR aus und verlangsamt kommerzielle Einführungen.

Seite zuletzt aktualisiert am: