Marktgröße und Marktanteil für Transportmanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

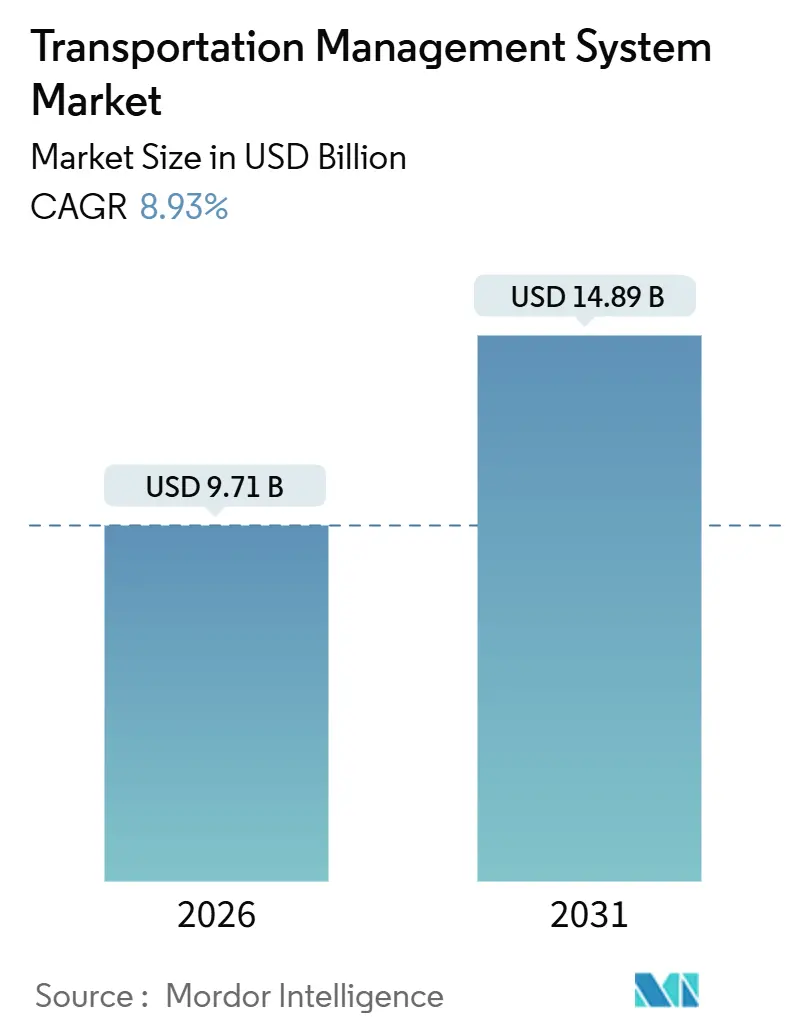

| Marktgröße (2026) | 9.71 Milliarden US-Dollar |

| Marktgröße (2031) | 14.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Transportmanagementsysteme von Mordor Intelligence

Die Marktgröße für Transportmanagementsysteme beträgt im Jahr 2026 USD 9,71 Milliarden und soll bis 2031 USD 14,89 Milliarden erreichen, was einer CAGR von 8,93 % entspricht. Diese Expansion spiegelt den strukturellen Wandel von anlageintensiver Koordination hin zu cloudnativer Orchestrierung wider, die künstliche Intelligenz, prädiktives Routing und Echtzeit-Ausnahmemanagement integriert. Die Cloud-Bereitstellung skaliert schnell, da die Abonnementabrechnung die Softwarekosten mit dem Sendungsvolumen in Einklang bringt und mandantenfähige Plattformen die Integrationszyklen mit Frachtmarktplätzen verkürzen. Echtzeittransparenz wird zu einer unverzichtbaren Fähigkeit, da Verlader Liegegebühren senken und Vorschriften zur Offenlegung von Treibhausgasen einhalten möchten. Regulatorische Vorgaben wie das Rahmenwerk für elektronische Fahrtenschreiber der Vereinigten Staaten und das Paket „Fit für 55” der Europäischen Union treiben den Markt für Transportmanagementsysteme weiterhin in Richtung umfassender Telemetrieerfassung und sendungsbezogener CO₂-Berichterstattung. Der Wettbewerbsdruck steigt, da Anbieter von Unternehmensressourcenplanungssystemen ihre installierten Basen verteidigen, während modulare Spezialisten schnellere Veröffentlichungszyklen und nutzungsbasierte Preisgestaltung ausnutzen.

Wichtigste Erkenntnisse des Berichts

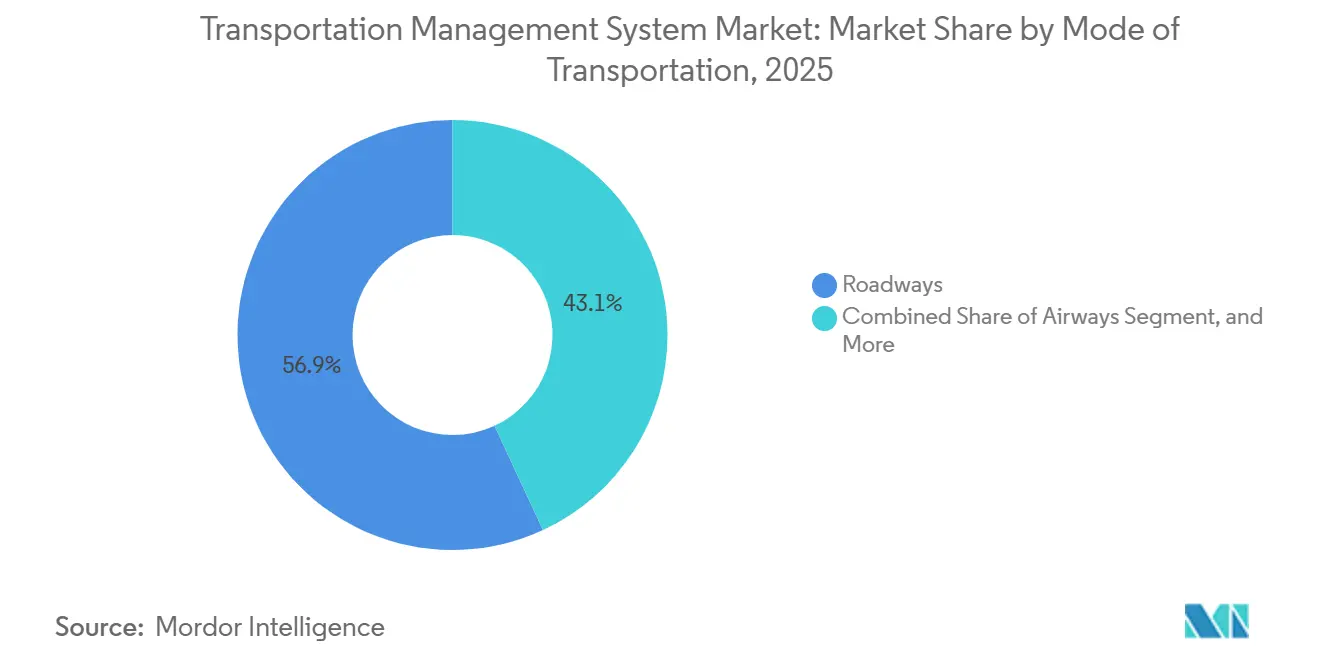

- Nach Transportmodus führten Straßenwege im Jahr 2025 mit einem Umsatzanteil von 56,91 %, während für den Luftweg eine CAGR von 9,83 % bis 2031 prognostiziert wird.

- Nach Bereitstellung hielt das Cloud-Segment im Jahr 2025 einen Marktanteil von 61,23 % am Markt für Transportmanagementsysteme und soll bis 2031 mit einer CAGR von 9,61 % wachsen.

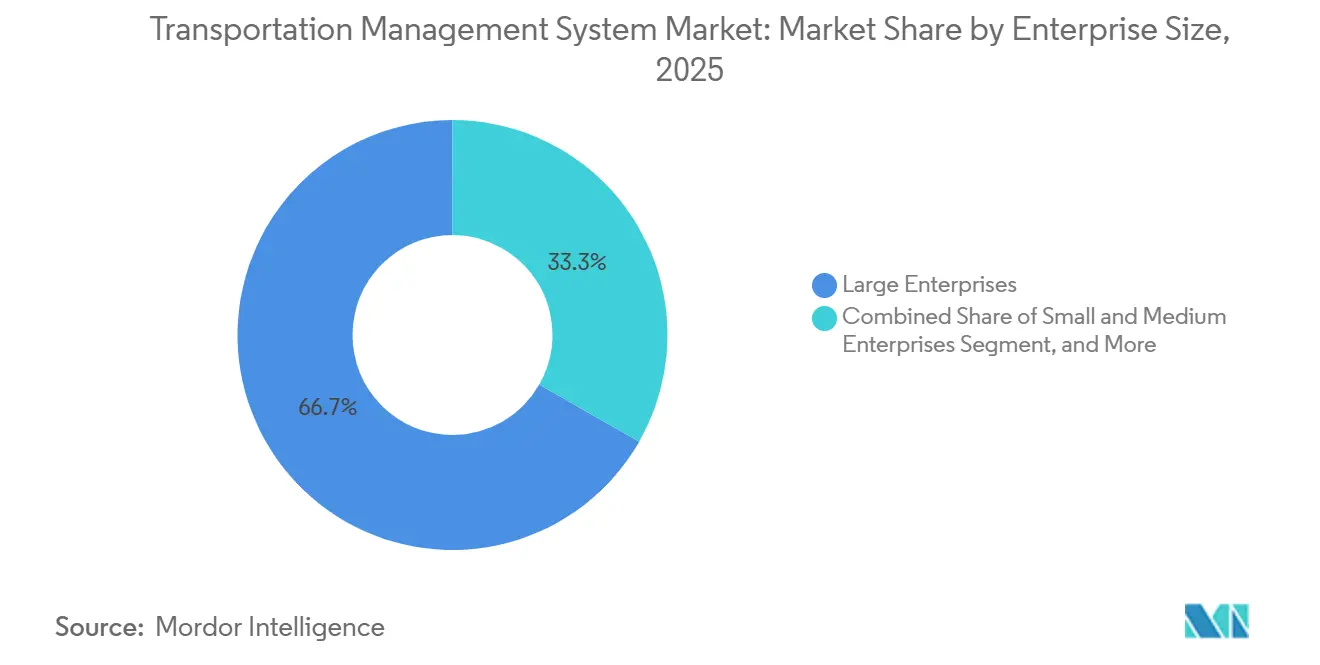

- Nach Unternehmensgröße entfielen im Jahr 2025 66,74 % des Marktanteils am Markt für Transportmanagementsysteme auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 9,67 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 28,77 % des Marktes auf Einzel- und E-Commerce-Handel, wobei für das Gesundheitswesen und die Pharmaindustrie bis 2031 eine CAGR von 10,22 % erwartet wird.

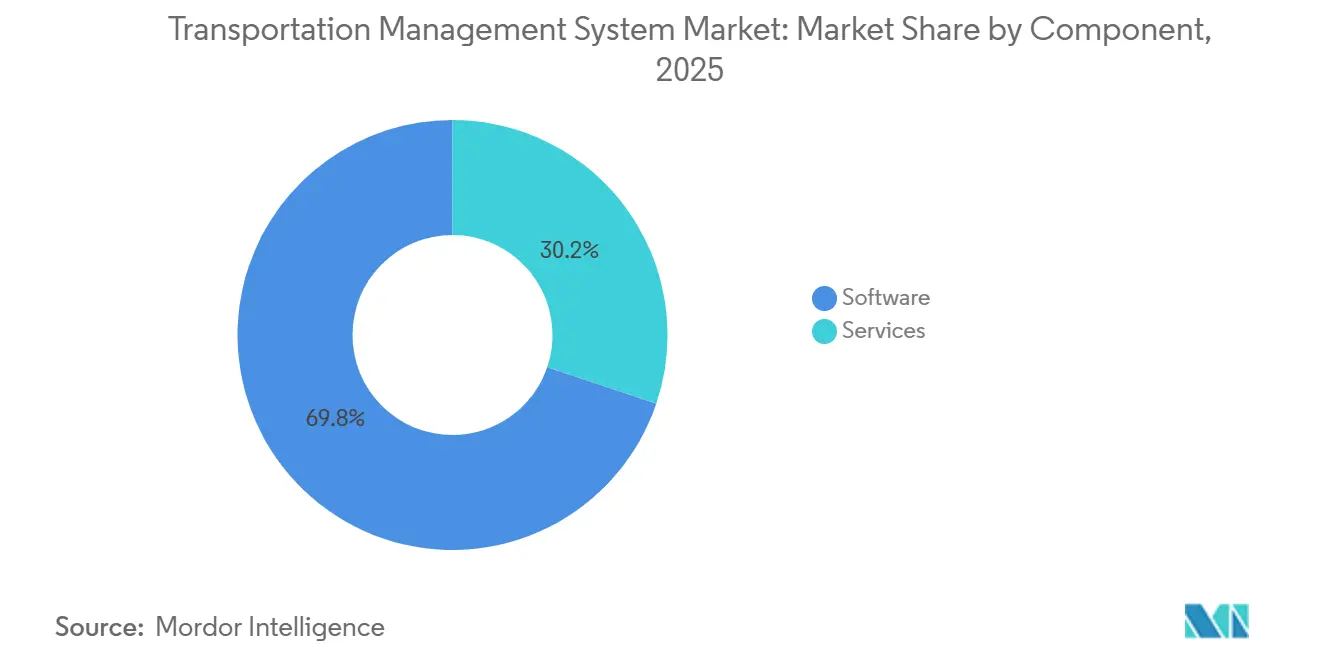

- Nach Komponente generierte Software im Jahr 2025 69,83 % des Marktanteils am Markt für Transportmanagementsysteme, während Dienstleistungen mit einer CAGR von 9,37 % wachsen sollen.

- Nach Anwendung führte das Auftragsmanagement im Jahr 2025 mit einem Anteil von 27,93 %, und für Echtzeittransparenz und -verfolgung wird bis 2031 eine CAGR von 9,96 % prognostiziert.

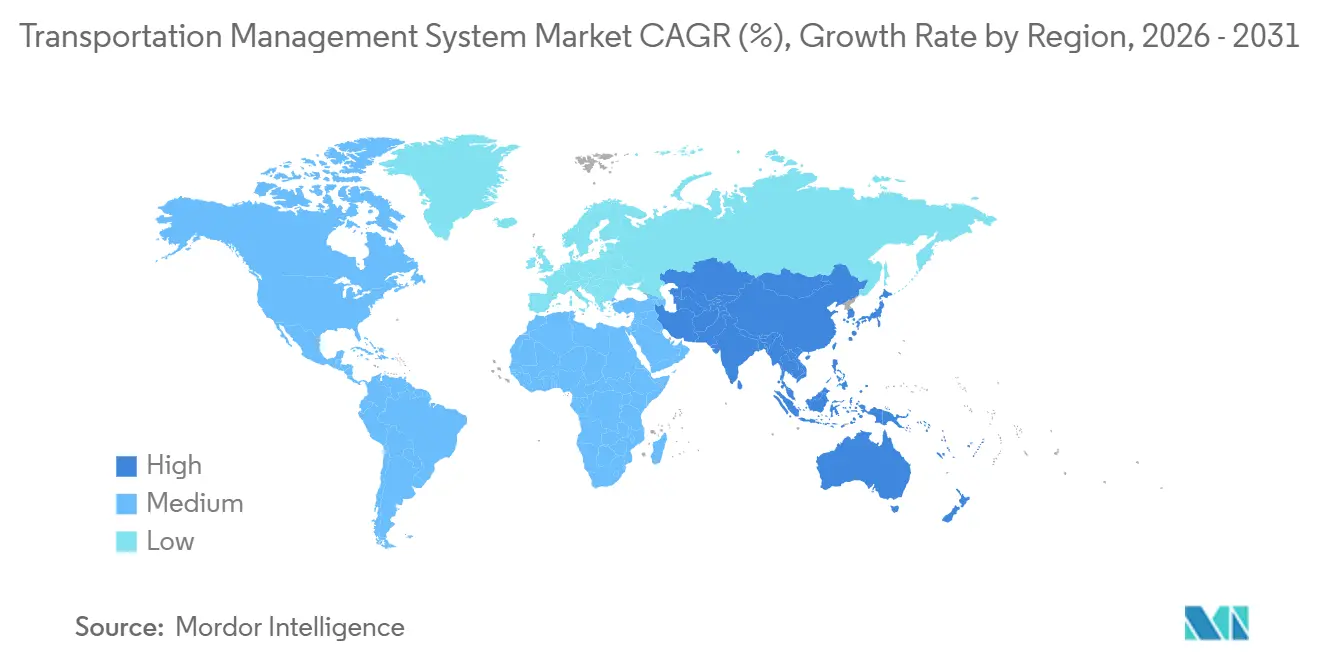

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,67 %, während der asiatisch-pazifische Raum im Prognosezeitraum auf eine CAGR von 9,91 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Transportmanagementsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-basierte Einführung von Transportmanagementsystemen beschleunigt Einsparungen bei den Servicekosten | +1.8% | Global, frühe Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce und Omnichannel-Einzelhandel fordern Echtzeit-Optimierung auf der letzten Meile | +1.5% | Global, städtische Zentren in Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Ankunftszeitprognose-Tools reduzieren Liegegebühren und Vertragsstrafen bei Servicevereinbarungen | +1.4% | Global, Hochvolumenstrecken in Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für elektronische Fahrtenschreiber und Treibhausgasberichterstattung digitalisiert den Frachtverkehr | +1.3% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz von Frachtmarktplätzen ermöglicht dynamische Kapazitätsbeschaffung | +1.2% | Nordamerika und Europa als Kernmärkte, Expansion in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Open-Source-Telemetrie-APIs und Microservices erschließen modulare Transportmanagementsysteme für kleine und mittlere Unternehmen | +1.1% | Global, Beschleunigung im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-basierte Einführung von Transportmanagementsystemen beschleunigt Einsparungen bei den Servicekosten

Mandantenfähige Cloud-Plattformen erzielen durch die Bündelung der Verladernachfrage, die Automatisierung der Frachtführerauswahl durch Echtzeit-Preisvergleiche und die elastische Skalierung der Rechenkapazität in Spitzenzeiten Frachtkostenreduktionen von 15–25 %.[1]Oracle Corporation, „Oracle Fusion Cloud Transportation Management,” oracle.com Der Markt für Transportmanagementsysteme profitiert von der Abonnementpreisgestaltung, die Investitionsausgaben eliminiert und die Anreize der Anbieter auf pünktliche und kosteneffiziente Ausführung ausrichtet. Oracle und SAP migrierten ihre Routing-Engines im Jahr 2024 auf In-Memory-Architekturen und reduzierten die Latenz von der Planung bis zur Ausführung von Minuten auf Sekunden, während Blue Yonder die Bedarfserkennung mit Routing-Entscheidungen verknüpfte, um Bestände proaktiv zu verlagern und das Fehlbestandsrisiko zu senken. Die Möglichkeit, monatlich statt jährlich neue Funktionen bereitzustellen, hält die Funktionalität aktuell, während sich Vorschriften weiterentwickeln. Unternehmen vermeiden zudem Hardware-Erneuerungszyklen und können die Einsparungen in Data-Science-Talente und Programme zur kontinuierlichen Verbesserung investieren.

E-Commerce und Omnichannel-Einzelhandel fordern Echtzeit-Optimierung auf der letzten Meile

Versprechen zur Same-Day-Lieferung verkürzen Planungsfenster von Tagen auf Stunden und zwingen Einzelhändler dazu, fortschrittliche Logik zur Routenneusequenzierung in ihre Arbeitsabläufe für Transportmanagementsysteme zu integrieren. Die Erweiterung des Delivery Service Partner-Netzwerks von Amazon auf 4.500 Auftragnehmer im Jahr 2024 steigerte die Nachfrage nach leichten mobilen Schnittstellen, die mit verbraucherorientierten Tracking-Seiten synchronisiert werden.[2]Amazon.com Inc., „Amazon Air Fleet Expansion,” amazon.com Routendichte-Algorithmen reduzierten die Kosten pro Paket bei der städtischen Zustellung für Hochvolumenversender um 30–40 %, eine Einsparung, die ohne Cloud-Elastizität und granulare Telemetrie nicht möglich wäre. Crowdsourcing-Liefermodelle erfordern dynamisches Kapazitäts-Matching und Echtzeit-Gebotsabgabe – Fähigkeiten, die ältere On-Premise-Plattformen nicht erfüllen können. Mikro-Fulfillment-Center, die typischerweise innerhalb von 16 km von dichten Bevölkerungsclustern platziert werden, verstärken den Bedarf an Systemen, die Bestandspositionierung und Versandentscheidungen alle 15–30 Minuten gemeinsam optimieren.

KI-gestützte prädiktive Ankunftszeitprognose-Tools reduzieren Liegegebühren und Vertragsstrafen bei Servicevereinbarungen

Liegegebühren kosten den Lkw-Sektor der Vereinigten Staaten jährlich USD 1,2–1,8 Milliarden, weshalb Verlader bereitwillig für prädiktive Ankunftszeitprognose-Algorithmen zahlen, die Lagerhäuser vor verspäteten Ankünften warnen.[3]Project44, „Movement Platform Carrier Integration,” project44.com Modelle des maschinellen Lernens verarbeiten Telematikdaten, Daten elektronischer Fahrtenschreiber und Wetterfeeds, um eine Ankunftszeitgenauigkeit von 95 % zu erreichen. Im Markt für Transportmanagementsysteme reduzieren diese Tools die Überlastung an Laderampen, verbessern die Fahrerzeitnutzung und unterstützen die automatisierte Terminplanung. Anbieter differenzieren sich durch die Tiefe ihrer Frachtführer-Integrationen. Project44 verband bis 2025 180 Telematikanbieter, während Descartes SmartWay-Emissionsrechner direkt in Frachtprüfungs-Workflows integrierte. Prädiktive Analysen ermöglichen auch proaktives Umrouten und wahren Servicevereinbarungen ohne manuelle Eingriffe von Disponenten.

Regulatorischer Druck für elektronische Fahrtenschreiber und Treibhausgasberichterstattung digitalisiert den Frachtverkehr

Die Vorschrift der Federal Motor Carrier Safety Administration zu elektronischen Fahrtenschreibern erzeugte einen kontinuierlichen Datenstrom zu Fahrerstunden, den Anbieter von Transportmanagementsystemen nun automatisch verarbeiten. In Europa verpflichtet „Fit für 55” Flotten mit mehr als 500 Fahrzeugen zur Berichterstattung über Scope-3-Emissionen, was die Einführung von CO₂-Tracking-Modulen beschleunigt. Chinas aufkommende Pilotprojekte zum CO₂-Handel zwingen Frachtführer gleichermaßen dazu, Sendungen lückenlos zu instrumentieren. Manuelle Tabellenkalkulationen können die Erwartungen der Prüfer an sendungsbezogene Nachweise nicht erfüllen, weshalb regulatorische Fristen Nachzügler in den Markt für Transportmanagementsysteme ziehen. Anbieter erzielen wiederkehrende Gebühren für Compliance-Dashboards, die prüfungsfertige Berichte erstellen und Daten automatisch für gesetzlich vorgeschriebene Zeiträume archivieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten mit bestehenden ERP/WMS-Systemen | -1.2% | Global, am stärksten ausgeprägt in Unternehmen mit On-Premise-SAP- oder Oracle-Systemen | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Datenschutzbedenken bei Cloud-Bereitstellungen | -0.8% | Europa, Nordamerika, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an internen Data-Science-Talenten zur Nutzung von Analysemodulen | -0.6% | Global, Talentcluster in Nordamerika und ausgewählten Städten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fragmentierte Frachtführer-Telematikstandards behindern multimodale Transparenz | -0.7% | Global, insbesondere bei grenzüberschreitenden Sendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten mit bestehenden ERP/WMS-Systemen

Unternehmen, die SAP ECC oder Oracle E-Business Suite betreiben, entstehen Integrationskosten von USD 500.000 bis USD 3 Millionen, wenn sie ein Cloud-Transportmanagementsystem einbinden, da älteren Systemen moderne APIs fehlen. Jede zusätzliche ERP-Instanz erhöht die Komplexität, da Kunden-, Produkt- und Standortdaten bidirektional abgeglichen werden müssen. Manhattan Associates meldete im Jahr 2024 einen Anstieg der Professional-Services-Umsätze aus Integrationsprojekten um 18 % im Jahresvergleich, was diese Reibungspunkte unterstreicht. Einige Hersteller verschieben die Einführung von Transportmanagementsystemen bis zum Abschluss umfassenderer digitaler Transformationen, was die Bereitstellungszeiträume um mehrere Jahre verlängert. Die Belastung trifft kapitalintensive Branchen am härtesten und lässt digital native Einzelhändler frei, ein Cloud-Transportmanagementsystem innerhalb von Wochen zu implementieren.

Datensicherheits- und Datenschutzbedenken bei Cloud-Bereitstellungen

Verlader, die Pharmazeutika, Verteidigungsgüter oder Zahlungsdaten verarbeiten, müssen strenge interne Prüfungen bestehen, bevor Frachtdaten außerhalb des Unternehmens verarbeitet werden. Die Datenschutz-Grundverordnung der Europäischen Union droht bei Verstößen mit Bußgeldern von bis zu 4 % des weltweiten Jahresumsatzes, was Anforderungen an Datenspeicherort und Kontrolle über Verschlüsselungsschlüssel auslöst. Cloud-Anbieter haben ISO-27001- und SOC-2-Zertifizierungen erworben, doch interne Sicherheitsteams führen weiterhin Penetrationstests durch und fordern detaillierte Notfallreaktionspläne. Das wahrgenommene Sicherheitsrisiko verlangsamt Entscheidungszyklen, obwohl Belege zeigen, dass etablierte Anbieter mehr in Sicherheit investieren, als die meisten einzelnen Unternehmen sich leisten können. Die Branche der Transportmanagementsysteme navigiert daher durch eine Vertrauenslücke, die Verkaufszyklen verlängert, aber selten zu verlorenen Aufträgen führt, sobald die Sorgfaltsprüfung abgeschlossen ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Luftweg gewinnt in einem pharmazeutisch geprägten Umfeld an Dynamik

Der Straßengüterverkehr dominierte im Jahr 2025 mit einem Anteil von 56,91 % am Markt für Transportmanagementsysteme und unterstreicht die anhaltende Vorrangstellung von Komplettladungs- und Teilladungsdienstleistungen für die Inlandsverteilung. Der Luftfrachtverkehr verzeichnet jedoch mit einer CAGR von 9,83 % das schnellste Wachstum, da Pharmahersteller hochwertige Biologika auf Flüge verlagert haben, die die Tür-zu-Tür-Transitzeit auf unter 48 Stunden reduzieren und damit das Risiko von Temperaturabweichungen senken. Die Marktgröße für Transportmanagementsysteme bei luftfrachtorientierten Arbeitsabläufen wächst weiter, da der ONE-Record-Standard der Internationalen Lufttransportvereinigung es Fluggesellschaften und Spediteuren ermöglicht, Buchungs- und Status-APIs in Echtzeit bereitzustellen. Intermodale Module, die Containerübergaben zwischen Schiene und Straße synchronisieren, helfen der Schiene, auf 1.600-km-Strecken wettbewerbsfähig zu bleiben, doch das Wachstum bleibt hinter dem Luftweg zurück, da die Starrheit der Fahrpläne eine schnelle Reaktion auf Nachfragespitzen begrenzt. Seefrachtnutzer verlassen sich auf spezialisierte Container-Tracking-Erweiterungen, die Schiffsfahrpläne, Hafenstaus und Vorlauftransporttermine in einem einzigen Kontrollturm abbilden.

Die Einführung von Luftfrachttechnologie beschleunigte sich, als Amazon Air seine Flotte im Jahr 2025 auf 110 Flugzeuge ausweitete, was Einzelhändler dazu veranlasste, minutengenaue Statusfeeds für grenzüberschreitende E-Commerce-Pakete zu fordern. Der Berliner Marktplatz Cargo.one integrierte sich mit 100 Fluggesellschaften, um ein Ein-Klick-Buchungsportal zu schaffen, das direkt mit führenden Anbietern von Transportmanagementsystemen verknüpft ist und den traditionellen dreitägigen Angebotszyklus auf Sekunden verkürzte. Regulatorischer Druck verstärkt die Akzeptanz: Das CORSIA-Rahmenwerk der Internationalen Zivilluftfahrtorganisation verpflichtet Fluggesellschaften, CO₂-Emissionen Sendungen zuzuordnen, weshalb Module für Transportmanagementsysteme, die Emissionsdaten neben Kosten darstellen, nun die Frachtführerauswahl beeinflussen. Da kleine Verlader sofortigen Spotkapazitätszugang erhalten, steigt die Netzwerkdichte, was Auslastungsfaktoren verbessert und den Mehrwert des Marktes für Transportmanagementsysteme weiter steigert.

Nach Bereitstellung: Cloud dominiert durch elastische Skalierbarkeit

Cloud-Lösungen erzielten im Jahr 2025 61,23 % des Umsatzes und übertreffen Alternativen mit einer CAGR von 9,61 %, da die nutzungsbasierte Abrechnung mit der Sendungsanzahl skaliert – ein entscheidender Faktor für saisonal volatile Einzelhändler. Kunden von Transportmanagementsystemen schätzen auch monatliche Funktionsveröffentlichungen, die schnelle regulatorische Aktualisierungen und KI-Upgrades ohne Ausfallzeiten liefern – eine Flexibilität, die in älteren On-Premise-Architekturen nicht verfügbar ist. Hybridmodelle behalten Stammdaten lokal, verarbeiten die Ausführung jedoch in der Cloud und sprechen regulierte Branchen an, die Datenspeicherort nachweisen müssen, doch das Gesamtwachstum bleibt langsamer. Anbieter haben begonnen, On-Premise-Roadmaps einzustellen; Oracle veröffentlichte im Jahr 2025 sein letztes großes On-Premise-Funktionspaket und leitete die Entwicklungskapazität auf seine SaaS-Edition um.

Blue Yonder baute seine Luminate-Suite im Jahr 2024 auf Microsoft Azure neu auf und erklärte, dass Kunden die Planungszyklen um 40 % verkürzten und die Ladungskonsolidierung innerhalb von sechs Monaten um 12 % verbesserten. Kleinstunternehmen sind nun als Käufer erschlossen, da Freemium-Angebote von Kuebix und 3Gtms Einstiegsfunktionen freischalten, während Premium-Analysen à la carte verkauft werden. KI- und maschinelle Lern-Workloads nutzen GPU-beschleunigte Cluster in Cloud-Rechenzentren und ermöglichen sendungstyp-spezifische Modelle, die Vorlaufzeitvariabilität und CO₂-Fußabdruck vorhersagen. Sicherheitsbedenken nehmen weiter ab, da Cloud-Anbieter strenge Audits bestehen und Sicherheitsvorfälle zunehmend schlecht gepatchte On-Premise-Server betreffen. Folglich neigt sich der Markt für Transportmanagementsysteme unwiderruflich in Richtung SaaS.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf modulares SaaS für schnelle Amortisation

Großunternehmen generierten im Jahr 2025 66,74 % des Umsatzes und nutzten ihre Größe, um Mengenrabatte zu sichern und globale Rollouts zu finanzieren. Dennoch wachsen kleine und mittlere Unternehmen mit einer CAGR von 9,67 % am schnellsten unter den Größenkohorten, da von der Open Logistics Foundation veröffentlichte Open-Source-Telemetriestandards proprietäre Middleware-Kosten eliminieren. Microservices ermöglichen es kleinen und mittleren Unternehmen, nur das zu lizenzieren, was sie benötigen – heute Routenoptimierung und morgen Frachtprüfung –, wodurch die Gesamtbetriebskosten auf unter EUR 50.000 (USD 56.000) sinken. Staatliche Gutscheine, wie das Programm „Digitales Europa” der Europäischen Union, erstatten bis zu 50 % der Cloud-Softwarekosten und beschleunigen die Einführung bei kleinen Exporteuren.

Risikokapitalgeber investierten im Jahr 2024 USD 1,8 Milliarden in Logistiktechnologie für kleine und mittlere Unternehmen und bestätigten damit das Aufwärtspotenzial des Segments. Kleine und mittlere Unternehmen profitieren von Marktplatzintegrationen, da ihnen die Verhandlungsmacht für Vertragsraten fehlt und sie daher sofortige Spotausschreibungen schätzen, die versteckte Kapazitäten aufdecken. Anbieter reagieren, indem sie geführte Arbeitsabläufe und vorgefertigte Dashboards einbetten, die umsetzbare Erkenntnisse ohne dedizierte Analysten liefern. Während die Marktgröße für Transportmanagementsysteme bei Großunternehmen größer bleibt, schützt die Umsatzdiversifizierung Anbieter vor zyklischen Schocks in einzelnen Branchen. Kleinstunternehmen, die weniger als 1.000 Ladungen jährlich bewegen, sind nun durch nutzungsbasierte Abrechnung erschlossen, die Centbeträge pro Transaktion berechnet und Preisschocks eliminiert.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum durch Serialisierungsvorschriften an

Einzel- und E-Commerce-Handel entfielen im Jahr 2025 auf 28,77 %, da Omnichannel-Fulfillment-Modelle auf kontinuierliche Routenneusequenzierung und Optimierung der Lieferdichte auf der letzten Meile angewiesen sind. Das Gesundheitswesen und die Pharmaindustrie verzeichnen jedoch bis 2031 eine CAGR von 10,22 % – die schnellste aller Branchen –, angetrieben durch die Serialisierung gemäß dem Drug Supply Chain Security Act und Anforderungen an temperaturkontrollierten Frachtverkehr. Kühlkettensendungen können 10 % der Arzneimittelkosten ausmachen, sodass selbst kleine Routing-Gewinne einen bedeutenden Margenschutz bieten. McKesson investierte im Jahr 2024 USD 120 Millionen in Transportmanagementsysteme und Track-and-Trace-Systeme, um Anforderungen an Prüfpfade zu erfüllen und das Rückrufrisiko zu reduzieren. Lebensmittel- und Getränkeverlader setzen Blockchain-Schnittstellen ein, um der Verbrauchernachfrage nach Transparenz über die Herkunft gerecht zu werden, während Automobilhersteller Kontrollturm-Apps integrieren, um Halbleitermangel zu mindern.

Drittanbieter-Logistikdienstleister nutzen konfigurierbare Plattformen für Transportmanagementsysteme, um Multi-Client-Netzwerke zu orchestrieren, und fügen Zoll- und Frachtprüfungsmodule als Mehrwertdienste hinzu. Hersteller mit Just-in-Time-Produktionsmodellen verlassen sich auf prädiktive Ankunftswarnungen, um Produktionsstopps zu verhindern, und integrieren Risikopuffer in die Routing-Logik. Der Markt für Transportmanagementsysteme diversifiziert sich daher über Branchen hinweg, doch das Gesundheitswesen behält überproportionale Dynamik, da die Haftung für Temperaturabweichungen oder gefälschte Arzneimittel erheblich ist und nicht verhandelbare Compliance-Budgets schafft.

Nach Komponente: Dienstleistungen wachsen aufgrund von Integrationskomplexität

Software generierte im Jahr 2025 69,83 % des Umsatzes, doch Dienstleistungen wachsen mit einer CAGR von 9,37 %, da Unternehmen Beratung und Integration fordern, um Cloud-Transportmanagementsysteme mit Lagerverwaltungs-, Zoll- und Handelskonformitätssystemen zu verknüpfen. Implementierungsprojekte können den anfänglichen Lizenzwert erreichen, insbesondere wenn globale Netzwerk-Rollouts eine Datenharmonisierung über Dutzende von Ländern erfordern. Descartes meldete im Geschäftsjahr 2024 einen Anstieg der Professional-Services-Buchungen um 22 %, da Kunden Expertise bei der CO₂-Berechnung und Zollanmeldung suchten. Abonnementmodelle verlagern die Anbietereinnahmen von einmaligen Lizenzgebühren auf wiederkehrende Supportleistungen und schaffen dauerhafte Rentenströme.

Supportleistungen umfassen kontinuierliche Konfigurationsoptimierung, API-Überwachung und Schulungsworkshops für Nutzer. KI-gestützte Module treiben neue Beratungsarbeit an, da das Training von Prognosemodellen eine Bereinigung historischer Sendungsdaten und Parameteroptimierung erfordert. Anbieter bündeln verwaltete Analysen in abgestufte Supportpläne und bieten damit effektiv Data Science als Dienstleistung an. Folglich entwickelt sich die Branche der Transportmanagementsysteme hin zu einem hybriden Wertversprechen, bei dem Software und Dienstleistungen ineinandergreifen, um langfristigen Kundenerfolg zu sichern.

Nach Anwendung: Transparenz steigt, da Verlader Einsparungen bei Liegegebühren monetarisieren

Das Auftragsmanagement führte im Jahr 2025 mit einem Anteil von 27,93 % und digitalisiert Ausschreibungen und Frachtführerakzeptanz. Echtzeittransparenz und -verfolgung wächst jedoch mit einer CAGR von 9,96 %, da Verlader Einsparungen bei Liegegebühren und Verbesserungen der Kundenerfahrung monetarisieren. Der Movement-Hub von Project44 fragt alle 15 Minuten Lkw-GPS ab und prognostiziert die Ankunft innerhalb von Zwei-Stunden-Fenstern für 90 % der Ladungen, was eine präzise Rampenterminplanung ermöglicht. Die Routenoptimierung hält einen beträchtlichen Anteil, da volatile Dieselpreise und Fahrermangel Frachtführer zwingen, Leerfahrten zu eliminieren. Frachtprüfungsmodule erkennen doppelte Gebühren und nicht autorisierte Zusatzleistungen und erstatten Hochvolumenverladern Millionen zurück.

Anwendungsfälle für die Lagerintegration nehmen zu, da Kontrollturmkonzepte reifen. Die Integration von Trimble zwischen seinem Transportmanagementsystem und führenden Lagerverwaltungssystemen löst automatisch Nachbestellungen aus, wenn Lagerbestände sinken, und reduziert Sicherheitsbestandsniveaus. ESG-Berichterstattung verleiht zusätzliche Dynamik; Regulatoren erwarten nun sendungsbezogene CO₂-Fußabdrücke, weshalb Transparenz-Dashboards Emissionen und Kosten überlagern, um Modusentscheidungen zu leiten. Infolgedessen steigt die dem Markt für Transportmanagementsysteme zugeordnete Marktgröße für Analysen und Berichterstattung weiter an.

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit 42,67 % des Marktes für Transportmanagementsysteme den größten regionalen Anteil, dank reifer E-Commerce-Durchdringung, strikter Durchsetzung elektronischer Fahrtenschreiber und einer fragmentierten Frachtführerbasis, die die Orchestrierungskomplexität erhöht. Das Wachstum stabilisiert sich, da die Einführung die Sättigung erreicht, doch der Umsatz wächst durch Premium-KI-Funktionen, Integrationen für autonome Fahrzeuge und CO₂-Optimierungsmodule. Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 9,91 %, angeführt von Chinas Mandat zur Senkung der Logistikkosten um 10 % und Indiens E-Way-Bill-System, das digitale Frachtdokumentation vorschreibt. Provinzielle Subventionen in China erstatten Frachtführern, die zertifizierte Transportmanagementsysteme einführen, bis zu 30 % der Softwarekosten, während Indiens fragmentierte Flotte von 12 Millionen kleinen Lkw-Fahrern in Marktplatzintegrationen Mehrwert findet, die die Leerfahrtquoten von 40 % auf 25 % senken.

Europa hält einen beträchtlichen Anteil, wobei Deutschland, Frankreich und das Vereinigte Königreich Transportmanagementsysteme einsetzen, um grenzüberschreitende Zollkomplexität und die CO₂-Berichterstattungspflichten von „Fit für 55” zu bewältigen. Anbieter mit nativen mehrsprachigen Schnittstellen und MwSt.-konformer Rechnungsstellung verschaffen sich einen Vorteil. Die Region Naher Osten und Afrika, insbesondere die Vereinigten Arabischen Emirate und Saudi-Arabien, investiert in die Automatisierung der Zollabfertigung zur Diversifizierung der Wirtschaft; der Rollout von Oracle Transportation Management durch DP World im Jahr 2024 über globale Terminals hinweg reduzierte die Containerverweilzeiten um 18 %. Südamerika sieht sich mit Integrationskosten-Hemmnissen und Währungsvolatilität konfrontiert, doch brasilianische und argentinische Frachtführer setzen leichtgewichtige Routenoptimierungs-Apps ein, um die Dieselinflation auszugleichen. Japans alternde Fahrerbelegschaft treibt Flotten zur KI-gestützten Disposition an, um Überstunden zu reduzieren und die lokale Nachfrage zu stärken.

Risikokapitalzuflüsse befeuern das Wachstum: Logistiktechnologie-Startups im asiatisch-pazifischen Raum sammelten im Jahr 2024 USD 4,2 Milliarden ein und sichern damit eine Pipeline lokalisierter Innovationen. Staatliche Pläne wie Malaysias Nationaler Logistikplan und Australiens Fracht- und Lieferkettenstrategie schichten Zuschüsse und Steuerabzüge auf die Risikokapitalunterstützung, was die Einführung bei kleinen Unternehmen beschleunigt.

Wettbewerbslandschaft

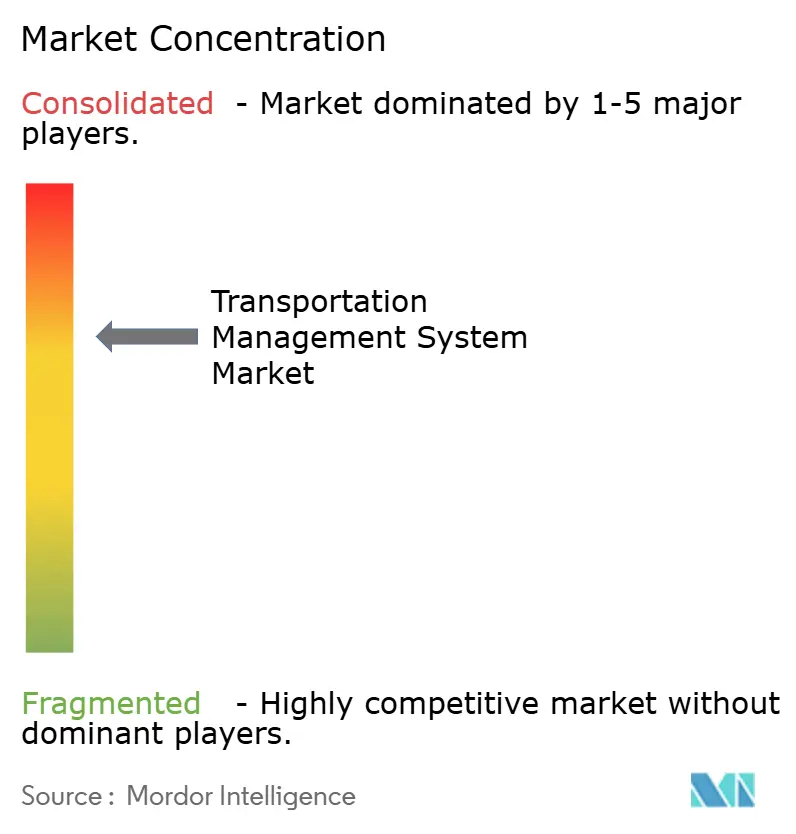

Der Markt für Transportmanagementsysteme bleibt mäßig fragmentiert, wobei die Top-10-Anbieter im Jahr 2025 rund 57 % des Umsatzes auf sich vereinen und erheblichen Raum für regionale und branchenspezifische Spezialisten lassen. ERP-Platzhirsche SAP und Oracle schützen ihre installierten Basen, indem sie Module für Transportmanagementsysteme mit Finanz- und Beschaffungssuiten bündeln, während Best-of-Breed-Anbieter wie Blue Yonder, Descartes und Manhattan Associates durch schnellere Veröffentlichungszyklen und modulare Architekturen differenzieren, die keine vollständigen ERP-Upgrades erfordern. Frachtmarktplatz-Plattformen, darunter Uber Freight und Project44, integrieren Ausführungs- und Transparenztools nativ und zwingen traditionelle Anbieter, offene APIs zu veröffentlichen, die es Verladern ermöglichen, Spotkapazitäten zu beschaffen, ohne den Planungsbildschirm zu verlassen.

Die strategische Aktivität hat sich seit 2024 intensiviert. Oracle fügte im September 2025 Echtzeit-Datenfeeds von mehr als 200 See-, Luft- und Schienenfrachtführern zu seiner Fusion Cloud Transportation Management-Plattform hinzu und verbesserte die prädiktive Ankunftsgenauigkeit auf Zwei-Stunden-Fenster für 90 % der Ladungen. Descartes expandierte im August 2025 in das Frachtmakler-Segment durch die Übernahme von AscendTMS für USD 85 Millionen und gewann 12.000 neue Kunden sowie Cross-Selling-Möglichkeiten für Zoll- und Handelskonformitätsmodule. Blue Yonder kooperierte im Dezember 2025 mit Microsoft, um die konversationelle Azure-OpenAI-Suche in seinen Luminate Control Tower zu integrieren und den manuellen Überwachungsaufwand für frühe Anwender um geschätzte 40 % zu reduzieren.

Kleinere Herausforderer zielen mit Freemium-Stufen und nutzungsbasierter Abrechnung auf preissensible Kleinstunternehmen ab und senken die Einstiegskosten nahezu auf null, während Nischenanbieter wie CargoSmart sich auf seefracht-spezifische Arbeitsabläufe und Zollkonformität konzentrieren. Die Patentaktivität hat sich auf KI-gestützte Routenoptimierung, Blockchain-Rückverfolgbarkeit und Integrationen für autonome Fahrzeuge verlagert, was die nächste Phase der Produktdifferenzierung signalisiert. Anbieter, die ISO-28000-Lieferkettensicherheit und ISO-14001-Umweltberichterstattung direkt in Dashboards integrieren, verschaffen sich einen Vorteil, da Verlader schlüsselfertige Compliance suchen. Insgesamt balanciert der Wettbewerb Skaleneffekte globaler Suiten gegen Agilität und Spezialisierung und schafft ein dynamisches Umfeld, in dem Partnerschaften und Übernahmen die Rangliste jährlich neu gestalten.

Marktführer im Bereich Transportmanagementsysteme

SAP SE

Oracle Corporation

Blue Yonder Group, Inc.

Descartes Systems Group

Manhattan Associates

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Blue Yonder kooperierte mit Microsoft, um Azure-OpenAI-Chatfunktionen in Luminate zu integrieren und konversationelle Sendungsabfragen zu ermöglichen, die die manuelle Überwachung um 40 % reduzierten.

- September 2025: Oracle erweiterte Fusion Cloud Transportation Management um prädiktive multimodale Transparenz für 200 Frachtführer.

- August 2025: Descartes übernahm AscendTMS für USD 85 Millionen und gewann 12.000 nordamerikanische Maklerkunden hinzu.

- Juni 2025: SAP veröffentlichte S/4HANA Transportation Management 2025 mit KI-gesteuerter Ladungsplanung, die bei frühen Anwendern die Raumnutzung um 8–12 % verbesserte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Transportmanagementsysteme (TMS) als cloud-basierte und On-Premise-Software, die Verladern, Frachtführern und Logistikpartnern hilft, die physische Warenbewegung zu planen, auszuführen und zu optimieren und dabei Transparenz-, Zahlungs- und Prüffunktionen bereitstellt. Wir, das Mordor Intelligence-Team, messen Umsätze, die aus Lizenz-, Abonnement- und verwalteten Plattformgebühren fließen, die von Anbietern generiert werden, die den Kern-TMS-Quellcode besitzen und pflegen.

Ausschluss aus dem Umfang: Flottentelematik-Hardware, reine Frachtmaklerumsätze und eigenständige Routenplanungs-Apps fallen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Transportmodus

- Straßenwege

- Schienenwege

- Luftwege

- Seewege

- Nach Bereitstellung

- On-Premise

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Kleinstunternehmen

- Nach Endnutzerbranche

- Fertigung

- Einzel- und E-Commerce-Handel

- Lebensmittel und Getränke

- Gesundheitswesen und Pharmaindustrie

- Automobilindustrie

- Drittanbieter-Logistik und Logistikdienstleister

- Nach Komponente

- Software

- Dienstleistungen

- Beratung

- Integration und Implementierung

- Support und Wartung

- Nach Anwendung

- Auftragsmanagement

- Routenplanung und -optimierung

- Frachtprüfung und -zahlung

- Echtzeittransparenz und -verfolgung

- Bestands- und Lagerintegration

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Softwareproduktmanager, Nutzer von Drittanbieter-Logistik und unabhängige Frachtprüfer in Nordamerika, Europa und dem schnell wachsenden asiatisch-pazifischen Raum. Ihre Erkenntnisse klärten typische Nutzeranzahlen, Integrationsprobleme und das Tempo, mit dem ältere On-Premise-Systeme auf mandantenfähige SaaS-Lösungen umgestellt werden, was es uns ermöglichte, Durchdringungskurven und zukünftige Wachstumsgrenzen zu präzisieren.

Desk Research

Mordor-Analysten begannen mit öffentlichen Makroquellen wie den Logistikindikatoren der Weltbank, UN-Comtrade-Sendungsströmen und nationalen Transportstatistikbehörden, um Frachtvolumina zu bemessen, die letztendlich die Einführung von Transportmanagementsystemen antreiben. Weißbücher von Branchenverbänden wie dem Council of Supply Chain Management Professionals und den American Trucking Associations lieferten Kostenbenchmarks und Digitalisierungsquoten, während Patentanalysen von Questel und gezielte Nachrichtenrecherchen über Dow Jones Factiva Innovationsschwerpunkte und Anbieteraktivitäten hervorhoben. Unternehmens-10-K-Berichte, Investorenpräsentationen und SEC-Einreichungen halfen uns dann, durchschnittliche Verkaufspreise und Bereitstellungsmix zu verankern. Diese Liste ist illustrativ und nicht erschöpfend; viele weitere sekundäre Quellen wurden geprüft, um Annahmen zu verfeinern und Zahlen gegenzuprüfen.

Marktbemessung und Prognose

Ein Top-down-Modell „Frachtausgabenpool x Digitalisierungsrate” legt die Ausgangsbasis für 2024 fest, die dann durch selektive Bottom-up-Prüfungen wie stichprobenartige Anbieterumsatz-Zusammenfassungen und regionales Kanalfeedback bestätigt wird. Zu den Schlüsselvariablen gehören globale Frachtausgaben, grenzüberschreitendes E-Commerce-Volumen, durchschnittlicher Abonnementpreis pro Sendung, SaaS-Migrationsanteil, regulatorische Vorschriften für elektronische Fahrtenschreiber und Investitionen in die Lieferkettenresilienz – alle bis 2030 prognostiziert.

Für Projektionen erzeugte eine multivariate Regression, die Frachtausgabenwachstum mit SaaS-Durchdringung und Preiselastizitätsfaktoren kombiniert, eine Basis-CAGR, die unsere Primärexperten validierten. Wo Bottom-up-Umsatzsummen abwichen, wurden Lücken durch Anpassung regionaler Einführungsraten statt durch Änderung der Gesamtausgabenpools überbrückt.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegen historische Anbieterangaben unterzogen; Anomalien lösen Überprüfungen durch leitende Analysten vor der Freigabe aus. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse wie bedeutende Fusionen und Übernahmen, regulatorische Änderungen oder makroökonomische Schocks die Marktdynamik verändern.

Warum Mordors Ausgangsbasis für Transportmanagementsysteme Vertrauen verdient

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Umsatzkategorien, Rabattregeln und Aktualisierungszyklen wählen. Unserer Analyse zufolge entstehen die größten Lücken, wenn andere Herausgeber Maklermarge einbeziehen, Telematikgeräte einschließen oder veraltete Einführungsquoten extrapolieren, ohne aktuelle SaaS-Preistrends zu überprüfen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 12,94 Mrd. (2024) | ||

| USD 13,50 Mrd. (2023) | Globale Unternehmensberatung A | Schließt Maklergebühren und reine Transparenz-Tools ein; älteres Preisdeck verwendet |

| USD 10,45 Mrd. (2023) | Fachzeitschrift B | Schließt mittelständische SaaS-Anbieter aus; begrenzte Stichprobenerhebung im asiatisch-pazifischen Raum |

Diese Vergleiche zeigen, dass Mordors disziplinierter Umfang, die zweischichtige Modellierung und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die auf klare Variablen und wiederholbare Schritte zurückführbar ist.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Transportmanagementsysteme bis 2031 erreichen?

Der Markt für Transportmanagementsysteme soll bis 2031 USD 14,89 Milliarden erreichen, was einer CAGR von 8,93 % über den Zeitraum entspricht.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen wachsen mit einer CAGR von 9,61 %, da nutzungsbasierte Abrechnung, elastische Rechenkapazität und schnelle Funktionsveröffentlichungen On-Premise-Alternativen übertreffen.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branche für die Einführung von Transportmanagementsystemen?

Serialisierung, Temperaturkontrollen in der Kühlkette und strenge Prüfungsanforderungen veranlassen Verlader aus dem Gesundheitswesen und der Pharmaindustrie, in Echtzeit-Tracking und Compliance-Module zu investieren, was eine CAGR von 10,22 % unterstützt.

Wie profitieren kleine und mittlere Unternehmen von Transportmanagementsystemen?

Kleine und mittlere Unternehmen nutzen modulare SaaS-Preisgestaltung, Open-Source-Telemetrie-APIs und staatliche Gutscheine, um Integrationskosten zu senken, was zu einer CAGR von 9,67 % in diesem Segment führt.

Welche Region weist im Prognosezeitraum die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,91 %, da politische Anreize in China und Indien die Einführung digitaler Frachtlösungen beschleunigen.

Welche Funktionsmerkmale liegen dem Anstieg der Einführung von Echtzeittransparenz zugrunde?

Minutengenaue GPS-Abfragen, prädiktive Ankunftszeitprognose-Algorithmen und Dashboards für Liegegebührenkosten helfen Verladern, Gebühren zu senken und die Kundenerfahrung zu verbessern, was eine CAGR von 9,96 % für Transparenzmodule antreibt.

Seite zuletzt aktualisiert am: