Marktgröße und Marktanteil für Content-Services-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

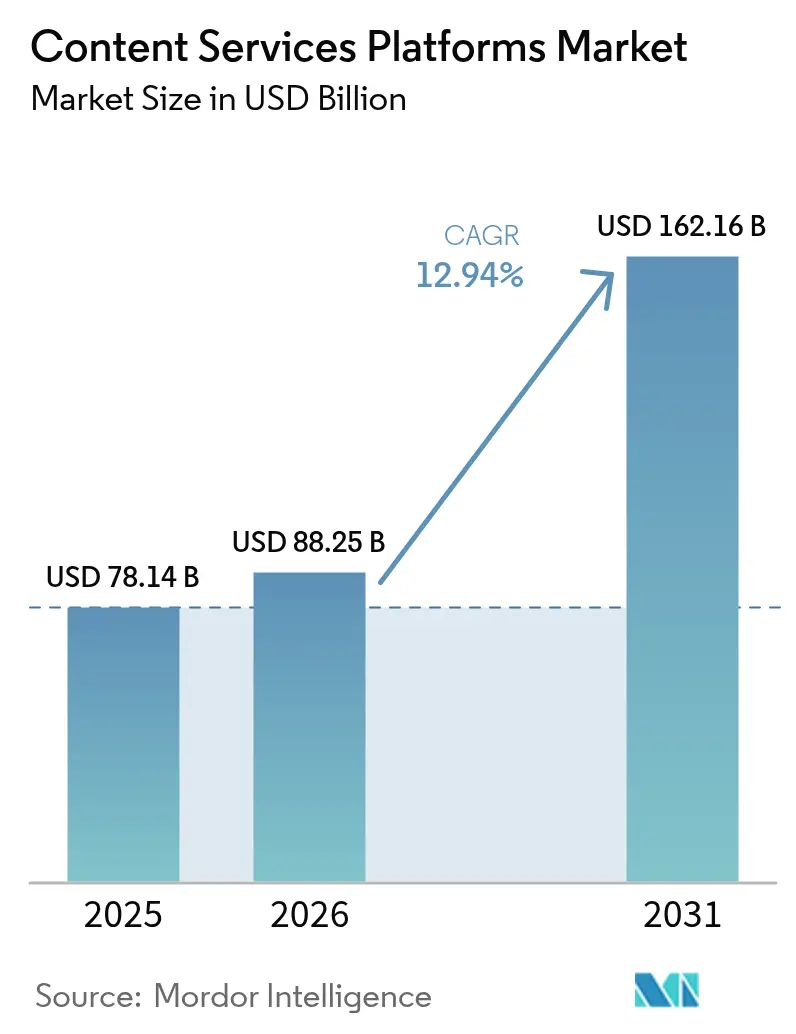

| Marktgröße (2026) | 88.25 Milliarden US-Dollar |

| Marktgröße (2031) | 162.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.94% CAGR |

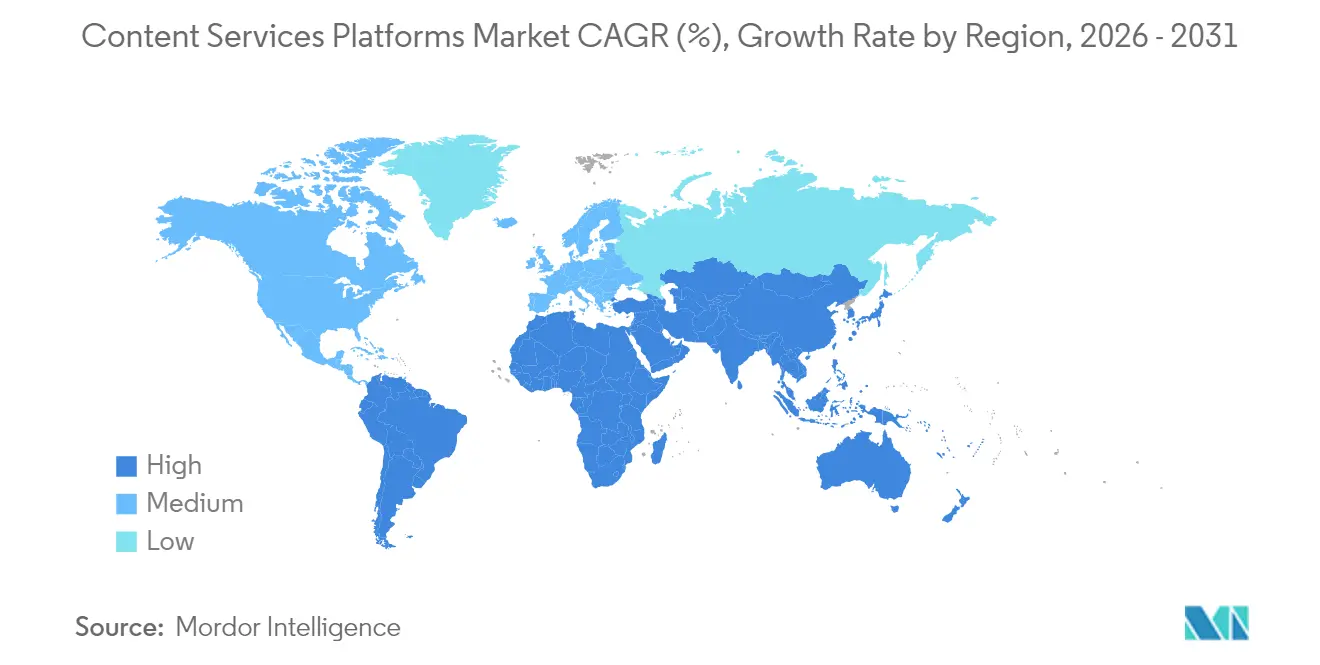

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

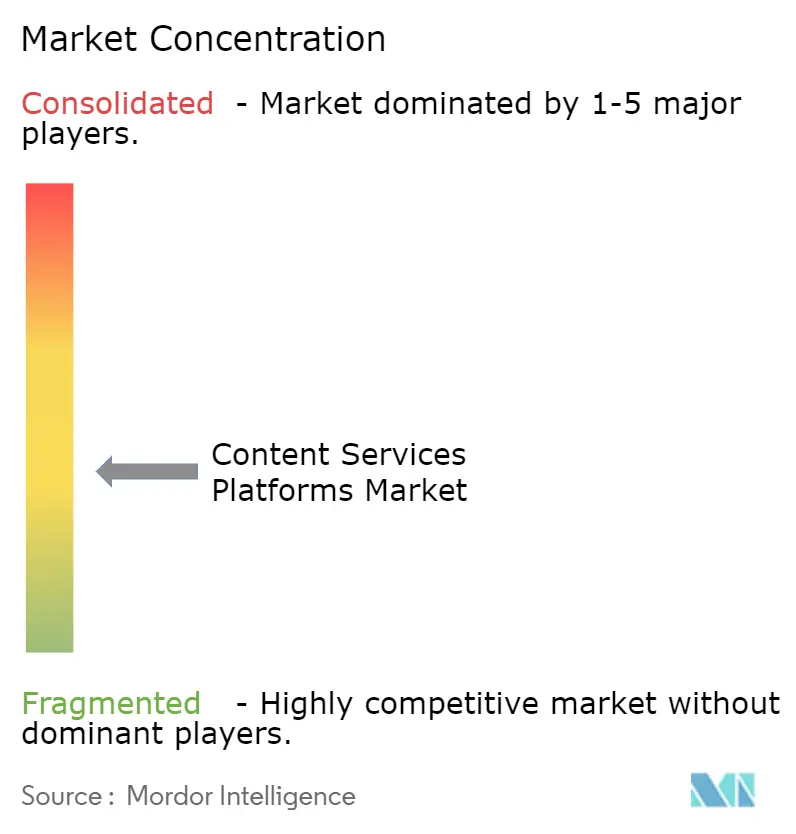

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Content-Services-Plattformen von Mordor Intelligence

Die Marktgröße für Content-Services-Plattformen wird im Jahr 2026 auf 88,25 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 78,14 Milliarden USD, mit Prognosen für 2031 von 162,16 Milliarden USD, wachsend mit einer CAGR von 12,94 % über den Zeitraum 2026–2031. Die Verbreitung Cloud-nativer Architekturen, der Ausbau von KI-Fähigkeiten und strenge regulatorische Rahmenbedingungen veranlassen Unternehmen, ihre Dokumenten-Ökosysteme zu modernisieren. Die rasche Cloud-Einführung verkürzt Implementierungszyklen, während generative KI Aufgaben von der Klassifizierung bis zum Vertragsentwurf automatisiert und dadurch die Betriebskosten sowohl für Großunternehmen als auch für schnell wachsende KMU senkt. Die Wettbewerbsdynamik verändert sich ständig, da führende Anbieter KI mit bestehenden Produktivitätspaketen bündeln und unabhängige Spezialisten sich durch vertikalisierte Angebote und Low-Code-Beschleuniger differenzieren. Schließlich dämpfen anhaltende Cybersicherheitsbedrohungen und Integrationshürden bei Legacy-Systemen die kurzfristige Einführung, treiben jedoch gleichzeitig die Nachfrage nach sicheren, API-first-Plattformen an.

Wichtigste Erkenntnisse des Berichts

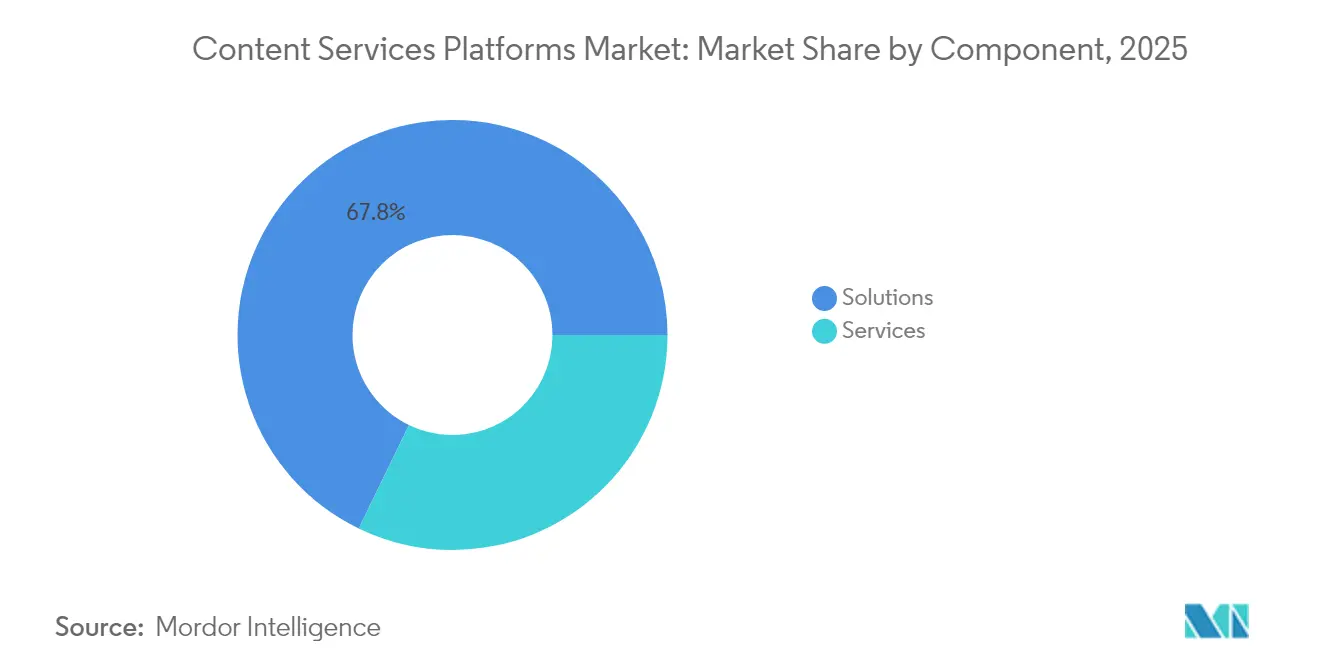

- Nach Komponente führten Lösungen mit einem Umsatzanteil von 67,82 % im Jahr 2025; Dienstleistungen sollen bis 2031 mit einer CAGR von 17,12 % wachsen.

- Nach Bereitstellungsmodell erfasste das Cloud-Segment im Jahr 2025 einen Marktanteil von 78,05 % am Markt für Content-Services-Plattformen und verzeichnet bis 2031 eine CAGR von 19,21 %.

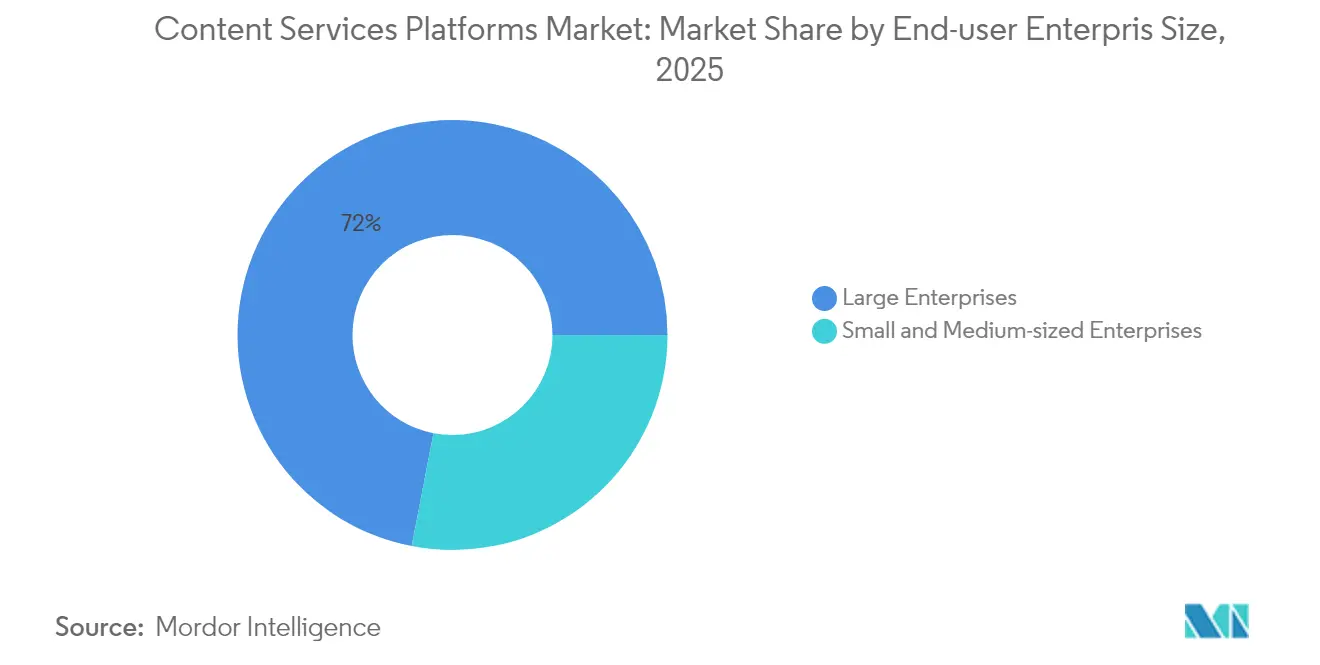

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 71,96 % am Markt für Content-Services-Plattformen; KMU sollen mit einer CAGR von 14,49 % am schnellsten wachsen.

- Nach Endnutzer-Vertikale dominierte BFSI im Jahr 2025 mit einem Anteil von 25,62 % an der Marktgröße für Content-Services-Plattformen, während Gesundheitswesen und Biowissenschaften für eine CAGR von 15,08 % über den Zeitraum bereit sind.

- Nach Geografie trug Nordamerika im Jahr 2025 einen Anteil von 38,05 % an der Marktgröße für Content-Services-Plattformen bei; Asien-Pazifik soll mit der höchsten regionalen CAGR von 13,88 % bis 2031 aufzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Content-Services-Plattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Momentum bei der Einführung Cloud-nativer Lösungen | +3.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Volumina unstrukturierter Daten | +2.8% | Global, mit Wachstumsvorteil in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erhöhter regulatorischer Compliance-Druck | +2.1% | Nordamerika und EU derzeit, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-gestützte autonome Workflows | +1.9% | Global, Erstanwender in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Low-Code-Beschleuniger für den Rollout von Content-Services-Plattformen | +1.4% | Global, besonders attraktiv für KMU | Kurzfristig (≤ 2 Jahre) |

| Fusions- und übernahmegetriebene Plattformkonsolidierung | +1.1% | Global, Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Momentum bei der Einführung Cloud-nativer Lösungen

Unternehmen, die auf Cloud-native Plattformen migrieren, gewinnen Skalierbarkeit und einheitlichen Zugang und reduzieren gleichzeitig die Infrastrukturkosten um bis zu 40 % durch Vorbilder wie Microsoft SharePoint Online und OneDrive[1]Microsoft Corporation, "Microsoft 365 SharePoint Collaboration Solutions," Microsoft.com. Trends zur Fernarbeit verstärken die Nachfrage, da API-first-Architekturen die verteilte Zusammenarbeit mit minimaler Latenz bewältigen. Mittelständische Unternehmen, die einst von robusten Dokumentenmanagementsystemen ausgeschlossen waren, setzen jetzt funktionsreiche SaaS-Angebote ein, ohne kapitalintensive Server zu benötigen. Die kontinuierliche Bereitstellung durch Cloud-Anbieter ermöglicht vierteljährliche KI-Funktionsaktualisierungen und gewährleistet die Einhaltung von Rahmenwerken wie SOC 2 und ISO 27001, die zunehmend vollständige Cloud-Lösungen priorisieren. Disaster Recovery, das in hyperscalige Rechenzentren integriert ist, fördert zusätzlich die vollständige Ablösung veralteter On-Premises-Repositories.

Wachsende Volumina unstrukturierter Daten

Videomeetings, IoT-Sensoren und Omnichannel-Kundenkontaktpunkte sollen bis 2025 unstrukturierte Daten auf geschätzte 80 % des gesamten Unternehmensvolumens aufblähen und traditionelle Dateifreigaben überfordern. Moderne Plattformen integrieren NLP und Computer Vision, wodurch Verträge, E-Mails und Bilder in durchsuchbare Informationen umgewandelt werden, sodass Gesundheitsdienstleister die HIPAA-Konformität wahren und gleichzeitig wertvolle klinische Erkenntnisse gewinnen können[2]Adobe Inc., "Document Cloud for Business Enterprise Solutions," Adobe.com. Automatisiertes Tagging, Versionierung und Aufbewahrungspläne helfen dabei, Prüfungsanforderungen in prozessintensiven Branchen zu erfüllen. Mit zunehmendem Datenwachstum begrenzt die algorithmische Klassifizierung die Speicherausgaben, indem veraltete Datensätze in kostengünstigere Speicherstufen verschoben und die Verbreitung doppelter Inhalte verhindert werden.

Erhöhter regulatorischer Compliance-Druck

Die DSGVO, der CCPA und der DORA der Europäischen Union schreiben den Nachweis operationeller Resilienz in Echtzeit vor und zwingen Finanzinstitute, jeden Prozess in maschinenlesbarer Form zu dokumentieren[3]Europäische Bankenaufsichtsbehörde, "Umsetzung des Gesetzes zur digitalen operationellen Resilienz," Eba.europa.eu. Bußgelder von bis zu 4 % des weltweiten Umsatzes haben Compliance von einem Kostenfaktor zu einer Vorstandspriorität gemacht. Führende Plattformen betten nun Richtlinien-Engines ein, die sensibles Material bei der Aufnahme klassifizieren, persönliche Kennzeichen maskieren und unveränderliche Prüfpfade protokollieren. Multinationale Regelbibliotheken reduzieren den manuellen Prüfaufwand für global tätige Unternehmen, die überlappende Datenschutzgesetze navigieren, beschleunigen den ROI und rechtfertigen Premium-Abonnementstufen.

Generative-KI-gestützte autonome Content-Workflows

Integrationen, wie etwa Adobe Document Cloud mit generativer KI, reduzieren rechtliche Prüfungszyklen um 60 % durch automatische Klauselextraktion, Risikomarkierung und vorgeschlagene Überarbeitungen. Über Verträge hinaus erstellen LLM-basierte Copiloten Marketingmaterialien, übersetzen technische Handbücher und empfehlen nächstbeste Maßnahmen, was eine kontinuierliche Wissenswiederverwendung fördert. Workflow-Bots eskalieren Ausnahmen, während adaptive Eingabeaufforderungen Antworten auf den Unternehmens-Tonfall abstimmen und die Entscheidungswege für professionelle Dienstleistungen, das Bankwesen und Behörden verkürzen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | Global, ausgeprägt in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-Systemen | -1.5% | Nordamerika und Europa, ausgereifte IT-Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Bündelung durch Hyperscaler, die unabhängige Anbieter unter Druck setzt | -1.2% | Global, Schwerpunkt Mittelmarkt | Mittelfristig (2–4 Jahre) |

| Mangel an KI-Taxonomie-Fachkräften | -0.9% | Global, ausgeprägter in aufstrebenden Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Der Change-Healthcare-Datenschutzverstoß von 2024, bei dem Daten von über 100 Millionen Patienten offengelegt wurden, hat die Prüfung von Cloud-Repositories verschärft[4]US-Ministerium für Gesundheit und menschliche Dienste, "HHS veröffentlicht umfassende Cybersicherheitsstrategie," Hhs.gov. Regulierte Branchen fordern nun Zero-Trust-Sicherheitsmodelle, Verschlüsselung auf Feldebene und regionale Datenhaltung, was Anbieterbeurteilungen verlängert und Bereitstellungskosten erhöht. Klauseln zum „Recht auf Vergessenwerden” zwingen Plattformen, die granulare Löschung in verteilten Caches zu automatisieren, was die Architekturkomplexität erhöht. Vorstände stellen größere Cybersicherheitsbudgets bereit, dennoch hält das Gespenst von Reputationsschäden besonders in den Bereichen Verteidigung und öffentliche Sicherheit vorsichtige Rollouts aufrecht.

Komplexität der Integration von Legacy-Systemen

Fortune-1000-Unternehmen betreiben häufig jahrzehntealte Workflow-Engines mit nicht dokumentierten Geschäftsregeln, was zu brüchigen Abhängigkeiten führt, wenn moderne APIs mit COBOL- und Mainframe-Datenspeichern interagieren. Projekte überschreiten routinemäßig Zeitpläne, wenn Teams auf inkompatible Metadatenschemata oder versteckte VBA-Skripte stoßen. Regulierte Branchen halten hybride Infrastrukturen aufrecht, um validierte Datensätze zu erhalten, was den Support-Aufwand erhöht. Folglich verschieben einige Unternehmen Migrationen, bis End-of-Life-Fristen drohen oder Budgetzyklen umfangreiche Refaktorierungen absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Dominanz der Lösungen

Lösungen behaupten eine beherrschende Marktführerschaft mit einem Anteil von 67,82 % im Jahr 2025 und umfassen Dokumentenmanagement-, Workflow-Automatisierungs-, Datenerfassungs- und Sicherheits-Governance-Module, die die Kernfunktionalität von Content-Services-Plattformen bilden. Dienstleistungen stellen jedoch die am schnellsten wachsende Komponente dar, mit einer CAGR von 17,12 % bis 2031, angetrieben durch die steigende Nachfrage nach spezialisierten Integrations-, Beratungs- und Supportkapazitäten, da Unternehmen KI-gestützte Content-Workflows einsetzen. Integrations- und Bereitstellungsdienstleistungen, insbesondere solche, die moderne Content-Plattformen mit Legacy-Unternehmenssystemen verbinden, profitieren von der Komplexität dieser Aufgabe. Beratungsdienstleistungen expandieren derweil, da Unternehmen Expertise in der Entwicklung von KI-Taxonomien und regulatorischen Compliance-Rahmenwerken benötigen.

Dokument- und Records-Management-Lösungen dominieren das Software-Segment und bieten grundlegende Funktionen für die Inhaltsspeicherung, Versionskontrolle und das Lebenszyklusmanagement, die in allen Branchenvertikalen unverzichtbar bleiben. Workflow-Management- und Case-Management-Lösungen zeigen starkes Wachstum, da Unternehmen manuelle Prozesse automatisieren und intelligentes Routing auf Basis von Inhaltsanalysen und Geschäftsregeln implementieren. Lösungen für Informationssicherheit und Governance gewinnen an Bedeutung, da sich Datenschutzbestimmungen verschärfen und Unternehmen anspruchsvolle Richtlinien-Durchsetzungskapazitäten benötigen, die sich an sich entwickelnde Compliance-Anforderungen in globalen Märkten anpassen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Überlegenheit beschleunigt sich

Cloud-Bereitstellungsmodelle sollen im Jahr 2025 einen Marktanteil von 78,05 % erringen und die stärkste Wachstumsdynamik mit einer CAGR von 19,21 % bis 2031 aufrechterhalten, was die Präferenz der Unternehmen für skalierbare, kosteneffektive Lösungen widerspiegelt, die den Verwaltungsaufwand für die Infrastruktur eliminieren. Der Cloud-Vorteil verstärkt sich, da Anbieter fortschrittliche KI-Fähigkeiten integrieren, die erhebliche Rechenressourcen und häufige Modellaktualisierungen erfordern, die für On-Premises-Bereitstellungen unpraktisch sind. Die Multi-Tenant-SaaS-Architekturen von Box, Inc. ermöglichen schnelle Funktionseinführungen und automatische Sicherheitsaktualisierungen, reduzieren die IT-Last und bieten gleichzeitig Zugang zu modernsten Funktionen, einschließlich generativer KI, erweiterter Analytik und intelligenter Automatisierung.

On-Premises-Bereitstellungen bestehen in stark regulierten Branchen und Behörden weiter, wo Anforderungen an Datensouveränität eine lokale Kontrolle über sensible Content-Repositories vorschreiben. Selbst traditionelle On-Premises-Kunden übernehmen jedoch zunehmend hybride Architekturen, die Cloud-Dienste für nicht sensible Inhalte nutzen und gleichzeitig kritische Daten innerhalb ihrer privaten Infrastruktur halten. Die Wahl des Bereitstellungsmodells korreliert häufig mit der Unternehmensgröße, da Großunternehmen mit dedizierten IT-Ressourcen On-Premises-Fähigkeiten aufrechterhalten, während kleine und mittlere Unternehmen überwiegend Cloud-Lösungen bevorzugen, die unternehmenstaugliche Funktionalität ohne spezialisierte technische Expertise bieten.

Nach Endnutzer-Unternehmensgröße: KMU-Wachstum übertrifft die Stabilität von Großunternehmen

Großunternehmen machen im Jahr 2025 einen Marktanteil von 71,96 % aus und nutzen Content-Services-Plattformen zur Verwaltung komplexer, abteilungsübergreifender Workflows, die globale Geschäftstätigkeiten umspannen und eine anspruchsvolle Integration mit Enterprise-Resource-Planning-, Customer-Relationship-Management- und Business-Intelligence-Systemen erfordern. Diese Organisationen setzen typischerweise umfassende Lösungen ein, die erweiterte Sicherheitsfunktionen, benutzerdefinierte Workflow-Engines und umfangreiche API-Integrationen umfassen und Tausende gleichzeitiger Nutzer an verschiedenen geografischen Standorten unterstützen. Die Einführung in Großunternehmen konzentriert sich darauf, Legacy-Systeme durch moderne Plattformen zu ersetzen, die skalieren können, um Initiativen zur digitalen Transformation zu unterstützen und gleichzeitig die regulatorische Compliance in mehreren Rechtssystemen zu gewährleisten.

Kleine und mittlere Unternehmen stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 14,49 % bis 2031, profitieren von cloudbasierten Bereitstellungsmodellen, die unternehmenstaugliche Funktionalität zu zugänglichen Preisen bieten, ohne erhebliche Vorabinvestitionen oder spezialisierte IT-Ressourcen zu erfordern. Die KMU-Einführung beschleunigt sich, da Anbieter vereinfachte Onboarding-Prozesse, vorkonfigurierte Branchenvorlagen und Low-Code-Anpassungstools einführen, die eine schnelle Bereitstellung und Nutzerakzeptanz ermöglichen. Dieses Segment legt besonders Wert auf integrierte Lösungen, die Content-Management mit Kollaboration, Kommunikation und grundlegenden Workflow-Automatisierungsfunktionen innerhalb einheitlicher Plattformen kombinieren und Komplexität sowie Gesamtbetriebskosten reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branchenvertikale: Gesundheitswesen stört die BFSI-Führung

Der Sektor Bankwesen, Finanzdienstleistungen und Versicherungen hält im Jahr 2025 den größten Branchenanteil von 25,62 %, angetrieben durch strenge regulatorische Anforderungen, einschließlich Basel III, Dodd-Frank und MiFID II, die umfassende Dokumentation, Prüfpfade und Risikomanagementprozesse vorschreiben. Finanzinstitute nutzen Content-Services-Plattformen für die Kreditbearbeitung, das Compliance-Reporting, das Kunden-Onboarding und die Automatisierung regulatorischer Einreichungen, die das operationelle Risiko reduzieren und gleichzeitig die Verarbeitungseffizienz verbessern. Die reife Einführung im Sektor spiegelt eine frühzeitige Anerkennung wider, dass Content-Management einen direkten Einfluss auf regulatorische Compliance-Kosten und betriebliche Effizienz in stark regulierten Umgebungen hat.

Gesundheitswesen und Biowissenschaften entwickeln sich zur am schnellsten wachsenden Vertikale mit einer CAGR von 15,08 % bis 2031, angetrieben durch digitale Gesundheitsinitiativen, Anforderungen an das Patientendatenmanagement und die Automatisierung klinischer Forschung, die anspruchsvolle Content-Governance- und Interoperabilitätsfähigkeiten erfordern. Der Sektor profitiert von KI-gestützten Fähigkeiten, die medizinische Bildgebung analysieren, Erkenntnisse aus klinischen Notizen extrahieren und regulatorische Einreichungen automatisieren können, während die HIPAA-Konformität und der Schutz der Privatsphäre von Patienten gewahrt werden. Die Einführung in Regierung und öffentlichem Sektor beschleunigt sich, da Initiativen zur digitalen Transformation Bürgerdienste und interne Abläufe modernisieren, während Transport- und Logistikunternehmen Content-Plattformen implementieren, um die Dokumentation der Lieferkette, die regulatorische Compliance und die Anforderungen an die betriebliche Effizienz in globalen Netzwerken zu verwalten.

Geografische Analyse

Nordamerika erwirtschaftete 2025 38,05 % des globalen Umsatzes, hauptsächlich getragen von den Vereinigten Staaten, wo Cloud-first-Mandate und eine aggressive KI-Einführung hochwertige Projekte antreiben. Tiefe Partnerökosysteme ermöglichen es Fortune-500-Unternehmen, Content-Intelligenz in ihre ERP-, CRM- und Analyse-Infrastrukturen zu integrieren, während bundesstaatliche Data-Governance-Richtlinien die Einführung im öffentlichen Sektor ausweiten. Kanadische Finanzinstitute setzen Plattformen für die Dokumentation zur Bekämpfung von Geldwäsche ein, und mexikanische Exporthersteller digitalisieren Qualitätsaufzeichnungen, um US-amerikanische Importprüfungen zu erfüllen.

Europa hält ein solides Momentum aufrecht, da DSGVO-Bußgelder Unternehmen veranlassen, Workflows für Datenzugriffsanträge von betroffenen Personen und Löschverfahren zu automatisieren. Deutschland führt bei industriellen Einsätzen im Einklang mit Industrie 4.0, während City-Institutionen im Vereinigten Königreich Priorität auf Echtzeit-Regulierungseinreichungen legen. Die digitale Dienstleistungsagenda Frankreichs schafft Nachfrage nach souveränen Cloud-Optionen, und die nordischen Länder bevorzugen CO₂-neutrale Rechenzentren, was die Hosting-Roadmaps der Anbieter beeinflusst. Die mehrsprachige Landschaft der Region treibt zusätzlich KI-gesteuerte Übersetzungs- und Zusammenfassungsmodule an.

Asien-Pazifik, das voraussichtlich mit einer CAGR von 13,88 % wachsen wird, profitiert von ambitionierten nationalen Digitalisierungsprogrammen sowie expandierender Breitband- und Mobilfunkdurchdringung. Chinas Politik „Made in China 2025” beschleunigt Smart-Factory-Rollouts, die Qualitätskontrolldokumentation in einheitliche Repositories einbetten. Die öffentlichen Sektorinitiativen Indiens unter dem Dach von Digital India fördern E-Governance-Plattformen, die auf lokalisierten Content-Taxonomien aufgebaut sind. Japans alternde Belegschaft treibt die Automatisierung der Wissenserfassung voran, während Australien und Singapur als regionale Hubs für multinationale Compliance-Operationen dienen. Dieses Momentum soll die Lücke zu Nordamerika bis 2030 verringern und das Profil des Marktes für Content-Services-Plattformen in aufstrebenden Volkswirtschaften weiter stärken.

Wettbewerbslandschaft

Der Markt für Content-Services-Plattformen bleibt mäßig konzentriert, wobei OpenText Corporation, Microsoft Corporation, International Business Machines Corporation und Adobe Inc. führend sind, ohne jedoch einen Anteil von 15 % zu überschreiten. Diese etablierten Anbieter differenzieren sich durch End-to-End-Suiten, die KI-Suche, Records Management und Low-Code-Workflow-Builder bündeln. Box, Inc., Hyland Software, Inc. und M-Files Corporation verteidigen ihren Marktanteil, indem sie auf Fachabteilungskäufer abzielen und schnelle Konfiguration sowie transparente Preisgestaltung anbieten.

Hyperscaler wie Microsoft Corporation, Amazon und Google sind zunehmend einflussreich: Ihre Fähigkeit, Content-Services in Cloud-Infrastrukturkredite einzubetten, senkt die effektiven Eigentumskosten und lenkt Ausschreibungen in Richtung gebündelter Lösungen. Unabhängige Anbieter reagieren, indem sie branchenspezifisches geistiges Eigentum vertiefen – beispielsweise die Gesundheitsbildverbindungen von Hyland Software, Inc. – und strategische Allianzen schmieden, die Interoperabilität in Multicloud-Umgebungen zertifizieren.

Fusions- und Übernahmeaktivitäten sind lebhaft: Die Übernahme der Micro Focus-Vermögenswerte durch OpenText Corporation konsolidiert alternde Documentum-Kunden unter einem Dach, während Box, Inc. nischige KI-Akteure akquiriert, um Zusammenfassungs- und Übersetzungs-Pipelines zu stärken. Patent-Wettläufe bei der Feinabstimmung großer Sprachmodelle unterstreichen die strategische Bedeutung proprietärer Daten, da Anbieter anonymisierte Kundeninhalte zusammenführen, um domänenspezifische Modelle zu trainieren. Kontinuierliche F&E-Investitionen, gemessen bei 12–17 % des Umsatzes bei den führenden Akteuren, signalisieren ein langfristiges technologisches Wettrüsten, das die Anbieter-Hierarchien innerhalb des Marktes für Content-Services-Plattformen neu gestalten dürfte.

Marktführer für Content-Services-Plattformen

International Business Machines Corporation

Microsoft Corporation

Box, Inc.

Oracle Corporation

OpenText Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Microsoft Corporation hat Microsoft 365 Copilot für SharePoint und OneDrive eingeführt und KI-gestützte Zusammenfassung sowie automatisch generierte Entwürfe in gängige Produktivitätspakete gebracht.

- September 2024: OpenText Corporation hat die Übernahme der Content-Management-Assets von Micro Focus International plc für 2,1 Milliarden USD abgeschlossen und seine Marktstellung in regulierten Segmenten ausgebaut.

- August 2024: Box, Inc. hat Box AI vorgestellt, eine generative KI-Schicht, die unstrukturierte Dateien analysiert und kontextbezogene Antworten liefert.

- Juli 2024: Adobe Inc. hat seiner Document Cloud KI-gestützte Vertragsanalyse und intelligentes Routing hinzugefügt und zielt damit auf Rechts- und Finanz-Workflows ab.

- Juni 2024: International Business Machines Corporation hat Watson Content Analytics mit erweiterter mehrsprachiger NLP- und watsonx-Integration aktualisiert.

Globaler Berichtsumfang für den Markt für Content-Services-Plattformen

Content-Services-Plattformen sind kombinierte Mengen inhaltsbezogener Dienste, Repositories, Microservices und Tools, die alltägliche geschäftliche Content-Anwendungsfälle unterstützen. Die Sammlung von Diensten umfasst typischerweise Dokumentenmanagement, Suche, Indizierung, Erfassung, Versionskontrolle, Workflow, Kategorisierung, Records Management, Content-Analytik und mehr. Content-Services-Plattformen unterstützen eine Vielzahl von Bereitstellungsoptionen, einschließlich On-Premises, in der Cloud oder in hybriden Architekturen.

Der Markt für Content-Services-Plattformen ist segmentiert nach Komponente (Lösungen/Software und Dienstleistungen), nach Bereitstellungstyp (On-Premises und Cloud), nach Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), nach Endnutzer-Branchenvertikale (BFSI, Regierung und öffentlicher Sektor, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Transport und Logistik sowie weitere Endnutzer-Branchenvertikalen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und -prognosen werden in Werten (Millionen USD) für alle oben genannten Segmente angegeben.

| Lösungen / Software | Dokument- und Records-Management |

| Datenerfassung | |

| Workflow-Management | |

| Informationssicherheit und Governance | |

| Case Management | |

| Sonstige Lösungen / Software | |

| Dienstleistungen | Integration und Bereitstellung |

| Beratung | |

| Support und Wartung |

| On-Premises |

| Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Transport und Logistik |

| Sonstige Endnutzer-Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Lösungen / Software | Dokument- und Records-Management | |

| Datenerfassung | |||

| Workflow-Management | |||

| Informationssicherheit und Governance | |||

| Case Management | |||

| Sonstige Lösungen / Software | |||

| Dienstleistungen | Integration und Bereitstellung | ||

| Beratung | |||

| Support und Wartung | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud | |||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzer-Branchenvertikale | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Regierung und öffentlicher Sektor | |||

| Gesundheitswesen und Biowissenschaften | |||

| Informationstechnologie und Telekommunikation | |||

| Transport und Logistik | |||

| Sonstige Endnutzer-Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Content-Services-Plattformen im Jahr 2026?

Der Markt für Content-Services-Plattformen hat im Jahr 2026 einen Wert von 88,25 Milliarden USD, mit einer prognostizierten CAGR von 12,94 % bis 2031.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Plattformen wachsen mit einer CAGR von 19,21 % und spiegeln die Unternehmenspräferenz für skalierbare SaaS-Lösungen und integrierte KI wider.

Warum übernehmen KMU jetzt Content-Services?

Abonnementpreise, Low-Code-Vorlagen und gebündelte KI-Suche senken Eintrittsbarrieren und heben das KMU-Wachstum bis 2031 auf eine CAGR von 14,49 %.

Welcher Sektor führt die Einführung aktuell an?

BFSI hält mit 25,62 % den größten Anteil, dank strenger Dokumentations- und Risikomanagement-Vorschriften.

Welche Region wird die anderen bis 2031 übertreffen?

Asien-Pazifik wird für eine regionale CAGR von 13,88 % prognostiziert, angetrieben durch die Digitalisierung des öffentlichen Sektors und Bemühungen zur Modernisierung der Fertigung.

Seite zuletzt aktualisiert am: