Marktgröße und Marktanteil im Bereich Konversationshandel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.64 Milliarden US-Dollar |

| Marktgröße (2031) | 22.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.28% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Konversationshandel von Mordor Intelligence

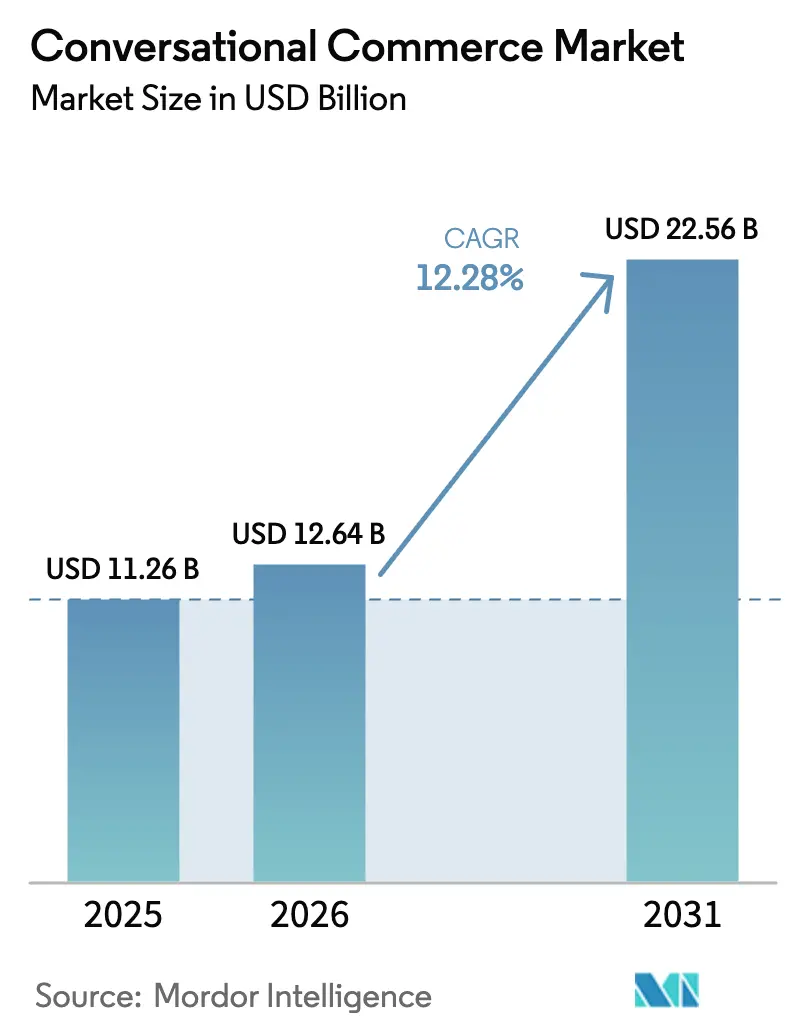

Die Marktgröße für Konversationshandel wird voraussichtlich im Jahr 2025 11,26 Milliarden USD, im Jahr 2026 12,64 Milliarden USD betragen und bis 2031 22,56 Milliarden USD erreichen, mit einer CAGR von 12,28 % von 2026 bis 2031. Echtzeitdialoge mit Kontextbewusstsein innerhalb vertrauter Messaging- und Sprachplattformen ersetzen statische Webformulare, verkürzen die Schritte von der Kaufabsicht bis zum Kauf und reduzieren den Warenkorbabbruch. Smartphone-zentrierte Regionen und interoperabilitätsfördernde Regulierungen verstärken die Akzeptanz, während Live-Video-Shopping, In-Chat-Zahlungen und sprachgesteuerter Checkout die Grenze zwischen Marketinginteraktion und Transaktionsmoment weiter verwischen. Anbieter, die Low-Code-Tools mit APIs für große Sprachmodelle kombinieren, senken die Einstiegshürden für kleine Unternehmen, und die Cloud-Bereitstellung bleibt der Standard, da Marken eine elastische Infrastruktur anstreben, die bei Werbeaktionsspitzen skaliert, ohne Kapitalaufwand zu verursachen.

Wichtigste Erkenntnisse des Berichts

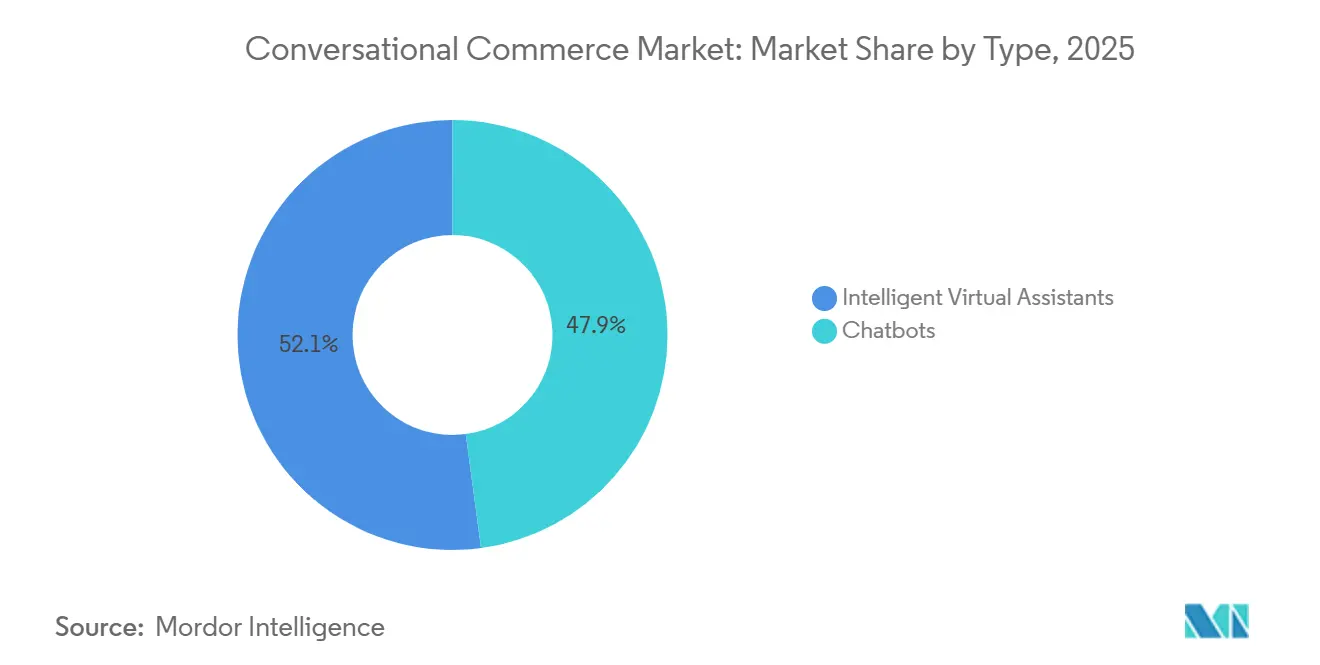

- Nach Typ hielten Chatbots im Jahr 2025 einen Marktanteil von 47,89 % am Markt für Konversationshandel, während intelligente virtuelle Assistenten bis 2031 voraussichtlich eine CAGR von 12,74 % verzeichnen werden.

- Nach Komponente führten Software und Lösungen im Jahr 2025 mit einem Umsatzanteil von 72,46 %; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 12,71 % wachsen.

- Nach Bereitstellungsmodus entfielen Cloud-Installationen im Jahr 2025 auf 83,66 % der Marktgröße für Konversationshandel und werden voraussichtlich bis 2031 mit einer CAGR von 12,62 % wachsen.

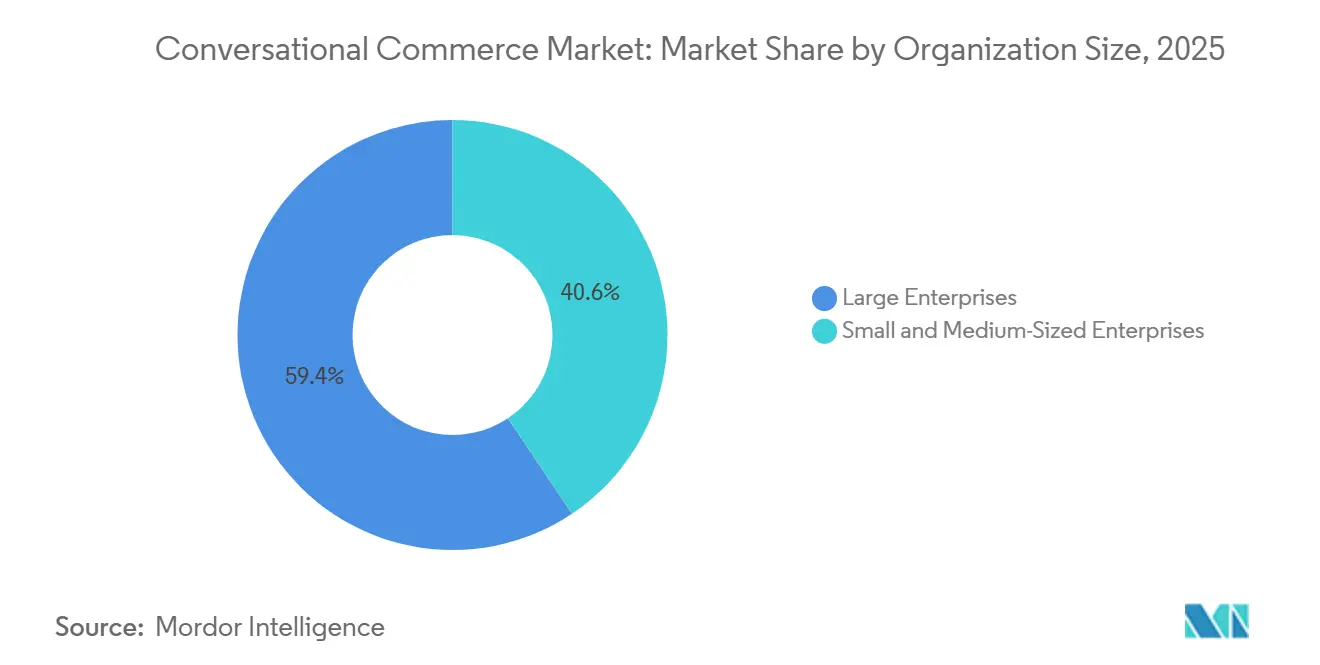

- Nach Unternehmensgröße entfielen auf Großunternehmen 59,37 % der Ausgaben im Jahr 2025, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 12,67 % wachsen werden.

- Nach Endnutzerbranche entfielen auf Einzelhandel und E-Commerce im Jahr 2025 27,84 % des Marktes für Konversationshandel, während das Gesundheitswesen mit einer CAGR von 13,44 % bis 2031 voranschreitet.

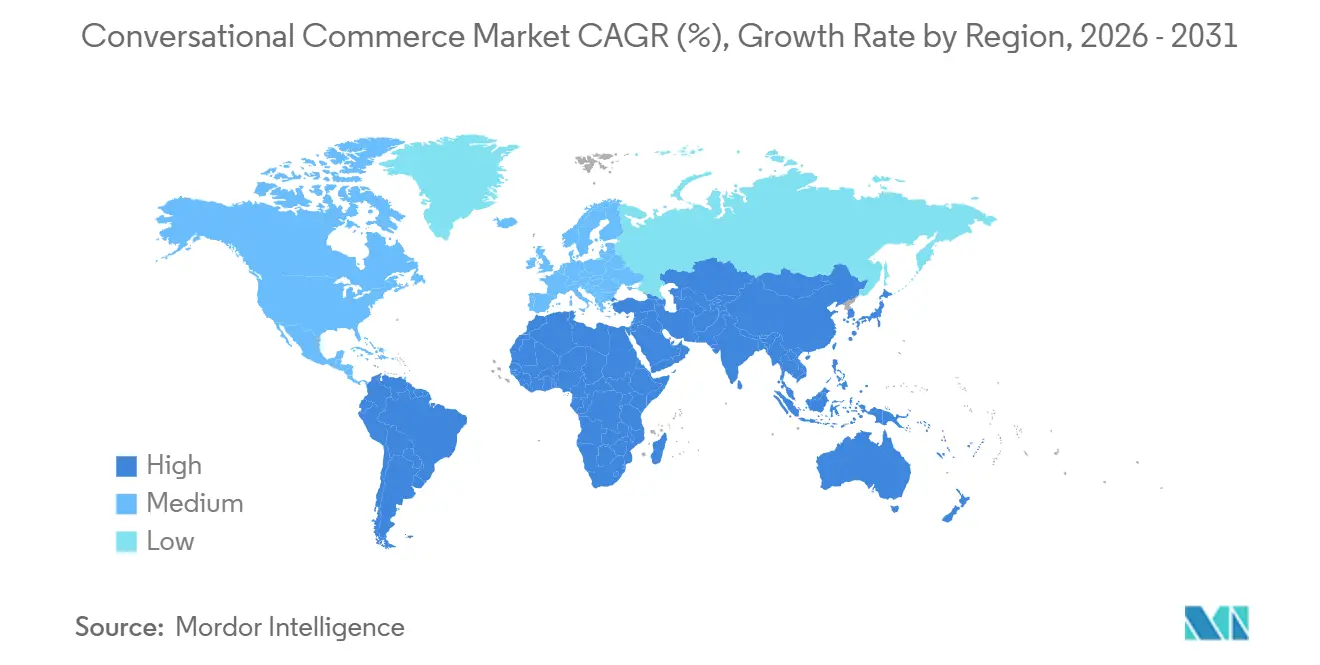

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 38,91 % am Markt für Konversationshandel, und für Afrika wird über 2026–2031 eine CAGR von 13,27 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Konversationshandel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von WhatsApp Business in Indien und Brasilien zur Ermöglichung von In-Chat-Zahlungen | +2.3% | Asien-Pazifik (Kernmarkt Indien), Südamerika (Kernmarkt Brasilien) | Mittelfristig (2–4 Jahre) |

| Live-Video-Social-Commerce in China als Katalysator für transaktionsfähige Chat-Sitzungen | +2.1% | Asien-Pazifik (Kernmarkt China, Ausstrahlungseffekte auf Südostasien) | Kurzfristig (≤ 2 Jahre) |

| APIs für Basismodelle senken die Chatbot-Entwicklungskosten für kleine und mittelständische Unternehmen | +2.4% | Global, mit beschleunigter Akzeptanz in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verpflichtende RCS-Einführungen durch europäische Mobilfunknetzbetreiber erschließen Rich-Messaging-Commerce | +1.6% | Europa (EU27 und Vereinigtes Königreich) | Langfristig (≥ 4 Jahre) |

| Verbreitung von sprachgesteuerten Smart-Speaker-Checkouts in US-amerikanischen Haushalten | +1.5% | Nordamerika (Kernmarkt Vereinigte Staaten) | Mittelfristig (2–4 Jahre) |

| KYC-Plugins auf Bankniveau für Messaging-Apps treiben regulierte BFSI-Anwendungsfälle in Nordamerika voran | +1.3% | Nordamerika (Vereinigte Staaten, Kanada) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von WhatsApp Business in Indien und Brasilien zur Ermöglichung von In-Chat-Zahlungen

Meta meldete für das Geschäftsnachrichten-Segment im Jahr 2024 einen jährlichen Umsatz von 1 Milliarde USD, wobei Indien und Brasilien einen überproportional hohen Anteil am Chat-Volumen hatten.[1]China Internet Network Information Center, "Statistischer Bericht zur Internetentwicklung in China," cnnic.net.cn Indiens Unified Payments Interface verarbeitete im Dezember 2025 16,73 Milliarden Transaktionen, und WhatsApp Pay schließt diese Zahlungen ab, ohne Nutzer weiterzuleiten, was den Warenkorbabbruch im Vergleich zu mobilen Web-Flows um 30 % reduziert. Brasilien zählte Mitte 2025 5 Millionen aktive WhatsApp-Business-Konten, und sein Pix-Netzwerk verarbeitete im November 2025 4,4 Milliarden Überweisungen, wobei ein wachsender Anteil innerhalb von Messaging-Threads initiiert wurde. Hohe Smartphone-Durchdringung, geringe Kartennutzung und interoperabilitätsfördernde Regulierung machen den chat-nativen Checkout besonders attraktiv für Kleinstunternehmer. Ähnliche Bedingungen in Indonesien, Mexiko und Nigeria deuten auf eine weitere geografische Ausbreitung dieses Modells hin.

Live-Video-Social-Commerce in China als Katalysator für transaktionsfähige Chat-Sitzungen

Chinas Livestreaming-Ökosystem generierte im Jahr 2024 einen Warenwert von 4,9 Billionen CNY (690 Milliarden USD), und Plattformen wie Douyin und Taobao Live betten nun Eins-zu-eins-Chats ein, die es Zuschauern ermöglichen, zu verhandeln, Demos anzufordern und zu bezahlen, ohne das Video zu verlassen.[2]National Payments Corporation of India, "UPI-Transaktionsstatistik Dezember 2025," npci.org.in Alibaba gab bekannt, dass Sitzungen mit Echtzeit-Chat im Geschäftsjahr 2025 eine um 40 % höhere Konversionsrate erzielten als voraufgezeichnete Videoanzeigen. Douyin verarbeitete in der ersten Hälfte des Jahres 2025 mehr als 1 Milliarde Live-Commerce-Bestellungen und validierte damit das Format auf nationaler Ebene. Südostasiatische Marktplätze wie Shopee und Lazada pilotieren ähnliche Funktionen, was eine bevorstehende regionale Expansion signalisiert. Westliche Plattformen entwickeln ebenfalls Prototypen für kaufbares Video, um rein werbebasierte Einnahmequellen zu ergänzen.

APIs für Basismodelle senken die Chatbot-Entwicklungskosten für kleine und mittelständische Unternehmen

OpenAI senkte den GPT-4-API-Preis zwischen 2023 und Januar 2025 von 0,03 USD auf 0,01 USD pro 1.000 Token, was die Inferenzkosten um 67 % reduzierte. Googles Gemini-API führte eine kostenlose Stufe ein, die qualifizierten Start-ups 1 Million Token pro Monat anbietet, was den Preisdruck weiter erhöht.[3]Google Cloud, "Gemini-API kostenlose Stufe," cloud.google.com Niedrigere Eingangskosten haben die Gesamtbetriebskosten für konversationelle KI um etwa 60 % gesenkt, sodass kleine Einzelhändler und Kliniken produktionsreife Bots ohne Data-Science-Fachkräfte einsetzen können. Eine PwC-Umfrage aus dem Jahr 2025 zeigt, dass 48 % der kleinen und mittelständischen Unternehmen in Nordamerika und Europa beabsichtigen, konversationelle KI innerhalb von 12 Monaten einzuführen – mehr als doppelt so viele wie im Jahr 2023. Händler in Schwellenmärkten profitieren noch stärker, da Cloud-APIs es ihnen ermöglichen, Call-Center-Outsourcing sowohl in Bezug auf Kosten als auch auf Bereitstellungsgeschwindigkeit zu überspringen.

Verpflichtende RCS-Einführungen durch europäische Mobilfunknetzbetreiber erschließen Rich-Messaging-Commerce

Europäische Netzbetreiber übernahmen das GSMA Universal Profile im Jahr 2024, und bis Anfang 2026 werden mehr als 80 % der Android-Geräte in der EU standardmäßig mit aktiviertem RCS ausgeliefert. Deutsche Telekom, Orange, Telefónica und Vodafone starteten einen gemeinsamen RCS-Business-Hub, der die Klickraten in Einzelhandels- und Reisepiloten um 25 % gegenüber SMS steigerte. Rich Cards, Zahlungsschaltflächen und verifizierte Absender-IDs machen den Kanal für Checkout-Erlebnisse geeignet, die früher native Apps erforderten. Die bevorstehende EU-eIDAS-2.0-Wallet wird die In-Message-Authentifizierung für regulierte Zahlungen ermöglichen und die Glaubwürdigkeit weiter stärken. Zusammen positionieren diese Entwicklungen das Messaging auf Netzbetreiberniveau als standardbasierte Alternative zu proprietären Plattformen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Apple-iOS-Datenschutzaktualisierungen reduzieren das Conversion-Tracking durch Dritte in Nachrichten | -1.4% | Global, mit ausgeprägten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| EU-Gesetz über digitale Märkte schränkt die Bevorzugung eigener Commerce-Flows durch Plattformen ein | -1.2% | Europa (EU27-Gatekeeper: Apple, Meta, Google, Amazon) | Mittelfristig (2–4 Jahre) |

| NLP-Genauigkeitslücken bei ressourcenarmen asiatischen Sprachen hemmen den Markt | -0.9% | Asien-Pazifik (Südostasien, Südasien mit Ausnahme Indiens) | Langfristig (≥ 4 Jahre) |

| Fragmentierte Zahlungsstandards in Afrika senken die Abschlussraten | -0.8% | Afrika (Kernmarkt subsaharisches Afrika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Apple-iOS-Datenschutzaktualisierungen reduzieren das Conversion-Tracking durch Dritte in Nachrichten

Apples App-Tracking-Transparenz, die seit iOS 14.5 durchgesetzt wird, erfordert eine ausdrückliche Zustimmung für das App-übergreifende Tracking, und die globale Zustimmungsrate stabilisierte sich bis Mitte 2024 bei etwa 25 %. Ohne deterministische Verknüpfungen zwischen Chat-Interaktionen und iOS-Käufen haben Marken Schwierigkeiten, den Return on Ad Spend nachzuweisen. Meta bestätigte in seinem Earnings Call 2024, dass die Targeting-Genauigkeit und Attribution erheblich zurückgegangen sind, was zu Produktverschiebungen hin zu In-Chat-Zahlungen führte, die Erstanbieterdaten behalten. Die Messlücke ist in Nordamerika und Europa am ausgeprägtesten, wo der iOS-Marktanteil in mehreren Ländern über 50 % liegt. Probabilistische Modelle schließen einige Lücken, jedoch auf Kosten der Präzision und höherer Akquisitionsbudgets.

EU-Gesetz über digitale Märkte schränkt die Bevorzugung eigener Commerce-Flows durch Plattformen ein

Das Gesetz über digitale Märkte, das seit März 2024 durchsetzbar ist, verbietet designierten Gatekeepern, eigene Zahlungsschienen zu bevorzugen oder ihre eigenen Dienste über Wettbewerber zu stellen. Händler auf WhatsApp oder Google Business Messages können EU-Käufer nun zu Drittanbieter-Gateways weiterleiten, doch frühe Compliance-Daten zeigen, dass die Konversionsraten beim nativen Checkout um 15–20 % zurückbleiben, da Nutzer mit zusätzlichen Weiterleitungen und unbekannten Zahlungsseiten konfrontiert werden. Während die Regel die Zahlungsauswahl erweitert und Plattformgebühren senkt, fragmentiert sie Nutzerreisen, die sich einst nahtlos anfühlten. Gatekeeper überarbeiten Schnittstellen, um konform zu bleiben, ohne das Engagement zu verlieren, aber der kurzfristige Umsatz pro Konversation wird voraussichtlich sinken, bis sich Käufer an mehrstufige Flows gewöhnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Intelligente virtuelle Assistenten gewinnen gegenüber etablierten Chatbots an Boden

Chatbots hielten im Jahr 2025 einen Marktanteil von 47,89 % am Markt für Konversationshandel, was ihre Dominanz bei der Auftragsverfolgung und FAQ-Automatisierung widerspiegelt. Intelligente virtuelle Assistenten werden jedoch voraussichtlich bis 2031 mit einer CAGR von 12,74 % wachsen, da Reasoning mit großen Sprachmodellen, Sentiment-Analyse und proaktive Kontaktaufnahme erschwinglicher werden. Unternehmen sehen, wie Assistenten die durchschnittliche Bearbeitungszeit verkürzen und Cross-Selling-Raten erhöhen, indem sie kontextbezogene Angebote statt starrer Menüaufforderungen präsentieren. Banken, Versicherungen und Gesundheitsdienstleister schätzen Assistenten, die Vertragstexte analysieren oder Symptome triagieren – Aufgaben, die skriptgesteuerte Bots nicht zuverlässig ausführen können. Der Wandel signalisiert eine schrittweise Migration von statischen Entscheidungsbäumen hin zu generativer, mehrstufiger Interaktion.

Das Wachstumsmomentum beruht auf reichhaltigeren Datenpipelines und der On-Device-Sprachverarbeitung, die die Latenz reduziert. Voice-Shopping profitiert am meisten, da Assistenten Produkte disambiguieren, Lieferfenster aushandeln und ergänzende Artikel upsellen können, während Chatbots Nutzer durch Schlüsselwortsequenzen zwingen, die den Abbruch erhöhen. Anbieter bündeln Retrieval-Augmented Generation und Konversationsgedächtnis, damit Assistenten frühere Interaktionen kanalübergreifend erinnern, was die Fähigkeitslücke weiter vergrößert. Gleichzeitig bleiben Chatbots kosteneffektiv für hochvolumige Flows in regulierten Umgebungen, die strenge Prüfpfade erfordern. Das Nebeneinander beider Tools ermöglicht es Marken, die Komplexität dem Anwendungsfall anzupassen und hochwertige Journeys zu Assistenten zu lenken.

Nach Komponente: Dienstleistungen expandieren, da Integrationen vorgefertigte Lizenzen übertreffen

Software und Lösungen machten im Jahr 2025 72,46 % der Marktgröße für Konversationshandel aus, angetrieben durch Plattformlizenzen, API-Aufrufe und vorgefertigte Vorlagen. Dennoch wird für Dienstleistungen bis 2031 eine CAGR von 12,71 % prognostiziert, da Unternehmen mit Legacy-CRM-, Zahlungs- und Bestandsintegrationen kämpfen, die die Attraktivität von Plug-and-Play-Bereitstellungen mindern. Beratungsteams konfigurieren Verschlüsselung, Compliance-Protokollierung und mehrsprachige Anpassungen, die regulierte Branchen nicht überspringen können. Implementierungen im Finanzdienstleistungsbereich erfordern häufig die Ausrichtung an SOC 2 und PCI-DSS, die generische Cloud-Dashboards nicht bieten. Infolgedessen ist der Dienstleistungsumsatz nun an die meisten Unternehmenslizenzen geknüpft.

Der Beratungsboom resultiert auch aus der iterativen Optimierung nach dem Go-live eines Bots. Marken verlassen sich auf Managed Services für A/B-Tests von Prompts, die Verfeinerung von Intents und die Auswertung von Konversationsprotokollen für Produktfeedback. Gesundheitsdienstleister beauftragen Spezialisten, um elektronische Gesundheitsakten und Apothekensysteme in HIPAA-konforme Chat-Flows zu integrieren. Plattformanbieter reagieren mit gestaffelten Support-Paketen, die Schulungsguthaben und dedizierte Erfolgsmanager hinzufügen und einmalige Deals in abonnementähnliche Einnahmen umwandeln. Im Laufe der Zeit gleicht der steigende Anteil der Dienstleistungen am Umsatz den Preisdruck auf die Kernsoftwarelizenzen aus.

Nach Bereitstellungsmodus: Cloud dominiert, da Elastizität und schnelle Releases Kontrolle übertrumpfen

Cloud-Installationen hielten im Jahr 2025 einen Marktanteil von 83,66 % am Markt für Konversationshandel und werden voraussichtlich bis 2031 mit einer CAGR von 12,62 % wachsen. Marken bevorzugen Pay-as-you-go-Elastizität, die saisonale Traffic-Spitzen ohne Kapitalbudgets absorbiert. Hyperscaler veröffentlichen alle paar Wochen neue Funktionen, sodass Kunden auf die neuesten Integrationen großer Sprachmodelle zugreifen können, ohne Ausfallzeiten einzuplanen. Die regionale Rechenzentrumsexpansion und Zertifizierungen wie FedRAMP High mildern Souveränitätsbedenken, die früher föderale und finanzielle Workloads blockierten. On-Premises-Projekte konzentrieren sich nun auf luftgespaltene Verteidigungssysteme und Länder mit strengen Datenlokalisierungsgesetzen.

Betriebliche Vorteile verstärken sich im Laufe der Zeit. Deloitte stellte fest, dass Cloud die Gesamtbetriebskosten über fünf Jahre im Vergleich zu On-Premises-Hardware um 45 % reduzierte, dank vermiedener Abschreibungen und Personalkosten. Kontinuierliche Bereitstellung bedeutet auch eine schnellere Behebung von Compliance-Befunden und Sicherheits-Patches, was Angriffsfenster verkleinert. On-Premises-Nutzer hingegen sehen sich jährlichen Upgrade-Zyklen gegenüber, die hinter Cloud-Funktionssätzen und Analyse-Dashboards zurückbleiben. Da die Inferenzkosten für Basismodelle sinken, werden die Skaleneffekte der mandantenfähigen Infrastruktur stärker und lenken künftige Migrationen noch stärker in Richtung Cloud.

Nach Unternehmensgröße: Kleine und mittelständische Unternehmen schließen die Lücke mit No-Code-Tools und nutzungsbasierten Gebühren

Großunternehmen machten im Jahr 2025 59,37 % des Marktes für Konversationshandel aus und nutzten Mengenrabatte, globale Rollouts und benutzerdefinierte Analysen. Kleine und mittelständische Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 12,67 % wachsen, da No-Code-Builder und Pay-per-Conversation-Preismodelle hohe Vorabgebühren eliminieren. Shopify Inbox beispielsweise gewann Hunderttausende von Händlern mit einer kostenlosen Chat-Ebene, die in Storefront-Dashboards eingebettet ist. WhatsApp Business fügte umfangreiche Katalog- und Schnellantwort-Widgets ohne Kosten hinzu, sodass Kleinstunternehmer innerhalb einer vertrauten Oberfläche verkaufen können. Niedrigere finanzielle und technische Hürden verlagern die Akzeptanz vom Experiment zur Notwendigkeit für lokale Geschäfte.

Kleine und mittelständische Unternehmen nutzen Vorlagen für Terminbuchungen, Lieferverfolgung und Lead-Qualifizierung, die in Tagen statt Monaten live gehen. Sinkende API-Preise ermöglichen es ihnen, menschenähnliche Dialoge ohne Machine-Learning-Fachkräfte anzubieten, während Marktplätze Plug-and-Play-Zahlungsgateways bereitstellen. Großunternehmen geben weiterhin mehr für mehrsprachige Assistenten, Governance und erweiterte Analysen aus, die dedizierte Teams erfordern. Doch da Anbieter vertikale Starter-Kits und nutzungsbasierte Stufen veröffentlichen, verringert sich die Fähigkeitslücke. Im Prognosezeitraum wird das inkrementelle Wachstum überproportional von erstmaligen kleinen und mittelständischen Käufern kommen, die den Kanal betreten.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Segment

Einzelhandel und E-Commerce machten im Jahr 2025 27,84 % des Marktanteils für Konversationshandel aus und nutzten Chat, um abgebrochene Warenkörbe zu retten, Retouren zu automatisieren und Empfehlungen zu personalisieren. Das Gesundheitswesen soll jedoch zwischen 2026 und 2031 die höchste CAGR von 13,44 % verzeichnen. Telemedizin-Anbieter integrieren Symptomprüfer, Terminslots und Rezeptnachfüllungen in einheitliche Threads, die die Call-Center-Last reduzieren und die Patientencompliance verbessern. HIPAA-konforme Verschlüsselung und Prüfpfade werden nun standardmäßig auf vielen Cloud-Plattformen ausgeliefert, was große Krankenhausnetzwerke erschließt. Versicherer experimentieren mit Schadensmeldungs-Bots, die Dokumente sammeln und den Versicherungsschutz im Chat überprüfen, was die Abwicklungszyklen beschleunigt.

Andere Branchen folgen unterschiedlichen Pfaden. Banken integrieren biometrische KYC-Plugins und Betrugswarnungen zum Schutz hochwertiger Überweisungen, während Telekommunikationsanbieter die Tier-1-Fehlerbehebung bei Konnektivitätsproblemen automatisieren. Reisemarken senden Echtzeit-Umbuchungsoptionen per Chat, wenn sich Flüge ändern, und bündeln Hotels und Mietwagen, um inkrementelle Einnahmen zu erzielen. Fertigung und Logistik befinden sich noch in einem frühen Stadium, zeigen jedoch Aufwärtspotenzial, da Lieferantenportale und Sendungsverfolgung von E-Mail zu konversationellen Schnittstellen migrieren. Branchenübergreifend korreliert der Erfolg mit der Fähigkeit, Transaktionsdaten, Identitätsverifizierung und Zahlungsschienen in einem einzigen Dialog zu kombinieren, der den Verkauf abschließt.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 38,91 % des Umsatzes im Bereich Konversationshandel bei, verankert durch Chinas Live-Video-Shopping und Indiens In-Chat-UPI-Zahlungen. Douyins Eins-zu-eins-Chat innerhalb von Livestreams setzt nun den Konversions-Benchmark, den TikTok für westliche Märkte adaptiert, während Taobao Lives 40-prozentiger Uplift gegenüber voraufgezeichnetem Video die Kraft des Echtzeit-Engagements demonstriert. Südostasiatische Super-Apps wie Grab und Gojek integrieren Mitfahrdienste, Essenslieferung und Chat-Commerce in einheitliche Wallets und komprimieren die Customer Journey auf wenige Taps. Japan und Südkorea zeigen eine langsamere Migration vom app-zentrierten Kauf zu chat-nativen Flows, doch in Smart-TVs und Autos eingebettete Sprachassistenten eröffnen einen neuen Einstiegspunkt für den konversationellen Checkout.

Für Afrika wird bis 2031 eine CAGR von 13,27 % prognostiziert, da die Allgegenwart von Mobile Money auf sinkende API-Kosten für Basismodelle trifft. Kenias M-Pesa überschritt im Jahr 2024 2 Milliarden Transaktionen, und nigerianische Fintechs integrieren WhatsApp-Bots für Peer-Zahlungen und Rechnungsbegleichung unter den Open-Banking-Regeln der Zentralbank. Südafrika und Ägypten pilotieren RCS-Commerce mit lokalen Netzbetreibern, aber fragmentierte Zahlungsstandards senken weiterhin die Abschlussraten. In Nordamerika besitzen mehr als 100 Millionen US-amerikanische Haushalte Alexa-Geräte, und Voice-Shopping-Anfragen stiegen im Jahr 2024 um 37 %, obwohl bildärmere Schnittstellen die Konversion begrenzen. Kanadische Banken spiegeln US-amerikanische Muster wider und fügen zweisprachige Chatbots hinzu, die den PIPEDA-Datenschutzregeln entsprechen.

Europas Entwicklung wird durch das Gesetz über digitale Märkte und die DSGVO geprägt, die Interoperabilität durchsetzen und gleichzeitig die Bereitstellungskomplexität erhöhen. Das Vereinigte Königreich, Deutschland, Frankreich und Italien führen Unternehmens-Rollouts an, und RCS erreicht mehr als 80 % der EU-Android-Telefone, was die Klickraten um 25 % gegenüber SMS steigert. Spanien und die nordischen Länder konzentrieren sich auf nachhaltigkeitsorientierte Käufer, die transparente Datenpraktiken schätzen. Südamerika stützt sich auf Brasilien, wo 5 Millionen Händler WhatsApp Business nutzen und Pix 4,4 Milliarden monatliche Überweisungen innerhalb von Chat-Threads verzeichnet. Argentinien, Kolumbien und Chile folgen, obwohl makroökonomische Volatilität die Ausgaben beeinflusst. Im Nahen Osten verarbeitete der Smart-Dubai-Chatbot der Vereinigten Arabischen Emirate im ersten Jahr 500.000 Interaktionen, und Saudi-Vision 2030 finanziert arabische große Sprachmodelle für Bürgerdienste. Das regionale Wachstum hängt letztlich vom 4G-5G-Ausbau, interoperablen Zahlungen und digitalen Mandaten des öffentlichen Sektors ab.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei Hyperscaler und Spezialisten den Marktanteil aufteilen und die fünf größten Anbieter zusammen etwa 40–45 % halten. Metas WhatsApp Business API überschritt im Jahr 2025 200 Millionen monatliche Geschäftsinteraktionen und integriert nun Kataloge, Zahlungen und Echtzeit-Inventar in den Chat, mit dem Ziel, ein Händler-Betriebssystem für mobile-first-Märkte zu werden. Google Business Messages leitet Maps-Suchanfragen in transaktionsfähige Threads und überschritt im Jahr 2024 die Marke von einer Milliarde Konversationen, indem es die Suchabsicht nutzt, um den Weg zum Kauf zu verkürzen.

Spezialisierte Anbieter schaffen Nischen, wo Compliance oder vertikale Tiefe Skalierung übertrumpft. LivePerson verknüpft Sentiment-Scoring mit sicherem Handoff und gewinnt Deals bei US-amerikanischen Banken und Versicherern, die prüfungstaugliche Protokolle erfordern. Sprinklrs Botsify-Akquisition im Jahr 2025 fügt 10.000 kleine und mittelständische Unternehmen und No-Code-Vorlagen hinzu und erweitert die Reichweite über Unternehmenskunden hinaus. Glias ChannelLess-Architektur ermöglicht es Finanzinstituten, Kunden vom Web-Chat zur Sprache zu wechseln, ohne die Authentifizierung zu verlieren, und löst damit einen Schmerzpunkt, den generische Plattformen oft übersehen. IBMs Patente auf kanalübergreifendes Gedächtnis positionieren Watson Assistant, um den Kontext zu bewahren, wenn Nutzer Geräte wechseln, und adressieren damit einen wichtigen Treiber für Abbrüche.

Chancen in weißen Flecken bestehen in Fertigung, Logistik und Bildung, wo konversationelle Tools noch in den Kinderschuhen stecken. Regionale Disruptoren in Afrika und Südostasien bündeln lokale Sprache, Mobile Money und Pay-as-you-go-Preisgestaltung und unterbieten westliche Lizenzmodelle. Hyperscaler antworten mit der Integration neuerer Basismodelle, multimodaler Suche und automatischer Übersetzung, was Funktionslücken schließt, aber nicht immer lokale Nuancen trifft. Fusionen und Partnerschaften beschleunigen sich, da Anbieter nach Breite suchen; LivePerson kooperierte mit Salesforce, um Chats nach Lifetime Value zu routen, und erschloss damit in 90 Tagen eine Pipeline von 50 Millionen USD. Da Plattform-APIs bei ähnlichen Kernfunktionen konvergieren, verlagert sich die Differenzierung auf gebündelte Anwendungsfälle, Datenschutzgarantien und Ökosystemtiefe, was sowohl globalen Giganten als auch agilen vertikalen Spezialisten Raum lässt.

Marktführer im Bereich Konversationshandel

Amazon Web Services, Inc.

Meta Platforms, Inc.

Google LLC

Microsoft Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Meta erweiterte die WhatsApp Business API um Multi-Agent-Routing und Echtzeit-Inventar, was Stornierungen nach dem Kauf um 19 % reduzierte.

- Januar 2026: Google startete Dialogflow CX 2.0 mit nativer Gmail- und Google Chat-Integration und verkürzte die Bereitstellungszeit für CRM-Bots um 40 %.

- Dezember 2025: AWS veröffentlichte Amazon Lex V3 mit Unterstützung für 24 Sprachen und rauschrobuster Spracherkennung; 38 % der neuen Bereitstellungen kamen aus Asien-Pazifik und dem Nahen Osten.

- November 2025: Microsoft schloss die Akquisition der konversationellen KI-Einheit von Nuance für 16 Milliarden USD ab und stärkte damit virtuelle Assistenten im Gesundheitswesen.

Berichtsumfang des globalen Marktes für Konversationshandel

Der Bericht über den Markt für Konversationshandel ist segmentiert nach Typ (Chatbots und intelligente virtuelle Assistenten), Komponente (Software und Lösungen sowie Dienstleistungen), Bereitstellungsmodus (Cloud und On-Premises), Unternehmensgröße (kleine und mittelständische Unternehmen sowie Großunternehmen), Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen, Informationstechnologie und Telekommunikation, Gesundheitswesen, Reise und Gastgewerbe, Einzelhandel und E-Commerce, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Chatbots |

| Intelligente virtuelle Assistenten |

| Software und Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Kleine und mittelständische Unternehmen |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen |

| Reise und Gastgewerbe |

| Einzelhandel und E-Commerce |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Chatbots | ||

| Intelligente virtuelle Assistenten | |||

| Nach Komponente | Software und Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | ||

| Informationstechnologie und Telekommunikation | |||

| Gesundheitswesen | |||

| Reise und Gastgewerbe | |||

| Einzelhandel und E-Commerce | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für Konversationshandel bis 2031 sein?

Es wird prognostiziert, dass sie 22,56 Milliarden USD erreichen werden, ausgehend von 12,64 Milliarden USD im Jahr 2026 bei einer CAGR von 12,28 %.

Welche Region trägt heute den größten Umsatzanteil bei?

Asien-Pazifik führte im Jahr 2025 mit 38,91 % des Umsatzes, angetrieben durch Chinas Live-Video-Shopping und Indiens In-Chat-Zahlungen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Für Bereitstellungen im Gesundheitswesen wird eine CAGR von 13,44 % prognostiziert, da Telemedizin Symptomprüfung und Rezept-Flows in den Chat integriert.

Warum bevorzugen Unternehmen die Cloud-Bereitstellung für Konversationshandel?

Cloud bietet elastische Skalierung, schnelle Funktionsveröffentlichungen und 45 % niedrigere Gesamtbetriebskosten über fünf Jahre im Vergleich zu On-Premises-Setups.

Wie wirken sich Datenschutzbestimmungen auf den Konversationshandel aus?

Apples App-Tracking-Transparenz und das EU-Gesetz über digitale Märkte schränken Tracking und Selbstbevorzugung ein, was die Genauigkeit der Konversionsmessung verringert und die Compliance-Komplexität erhöht.

Setzen kleine Unternehmen konversationelle KI ein?

Ja, die Akzeptanz bei kleinen und mittelständischen Unternehmen steigt mit einer CAGR von 12,67 %, bedingt durch No-Code-Builder und Pay-per-Conversation-Preismodelle, die die Einstiegshürden senken.

Seite zuletzt aktualisiert am: