Asien-Pazifik-B2B-E-Commerce-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

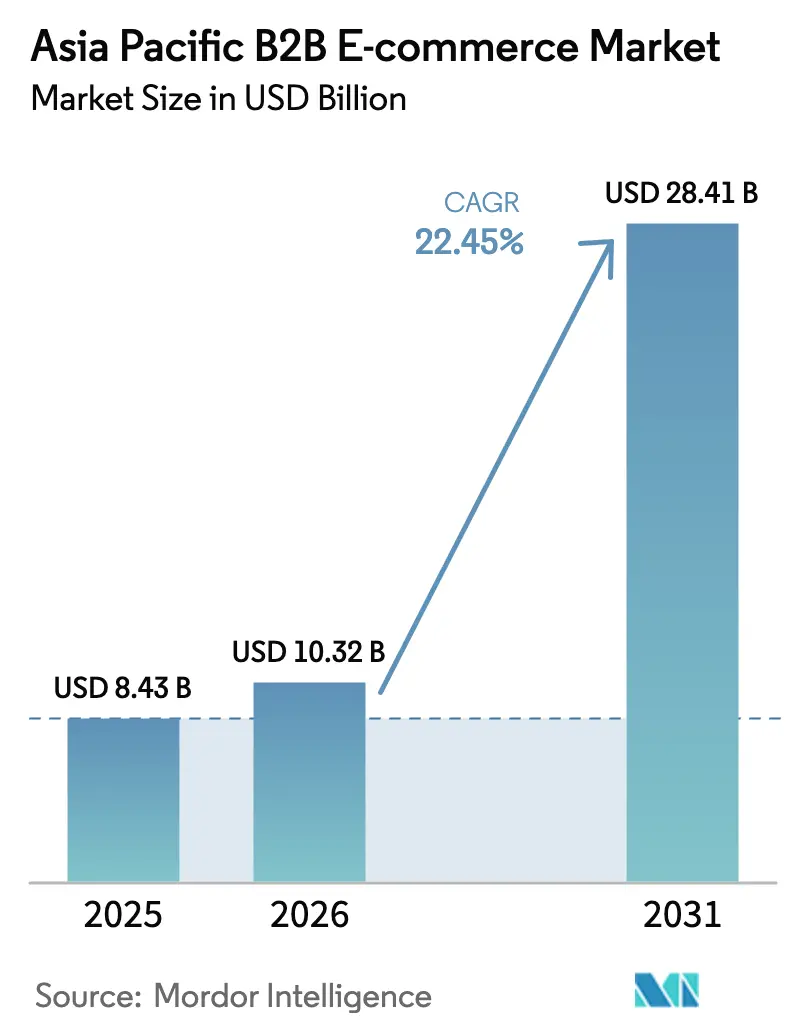

| Marktgröße im Basisjahr (2025) | 8.43 Milliarden US-Dollar |

| Marktgröße (2026) | 10.32 Milliarden US-Dollar |

| Marktgröße (2031) | 28.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-B2B-E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des Asien-Pazifik-B2B-E-Commerce-Marktes wird im Jahr 2026 auf USD 10,32 Milliarden geschätzt, ausgehend von einem Wert von USD 8,43 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 28,41 Milliarden, was einer Wachstumsrate von 22,45 % CAGR über den Zeitraum 2026–2031 entspricht. Diese rasche Expansion spiegelt eine unumkehrbare Verlagerung der Unternehmenseinkäufer hin zu digitaler Beschaffung und digitalen Zahlungsflüssen wider, unterstützt durch eingebettete Finanzierungsinfrastrukturen, die USD 242 Milliarden an neuem Betriebskapital für kleine und mittlere Unternehmen (KMU) erschließen. Der Digitalisierungsschwung wird durch obligatorische E-Invoicing-Regelungen in mehreren Volkswirtschaften, Durchbrüche bei der Glasfaseranbindung bis zur Fabrik sowie zunehmenden Druck zur Risikostreuung in Lieferketten nach den pandemiebedingten Störungen weiter verstärkt. Da Unternehmen Kosteneinsparungen und Durchlaufzeitverkürzungen anstreben, entwickeln sich digitale Marktplätze zu Plattformen, die Beschaffung, Finanzierung und Logistik in Echtzeit vereinen. Dennoch bremsen strukturelle Hindernisse im Bereich der Steuerkonformität, der grenzüberschreitenden Dokumentation und des Zahlungsvertrauens in Städten der Stufen 2 und 3 die anderweitig steile Wachstumskurve des Marktes.

Wichtigste Erkenntnisse des Berichts

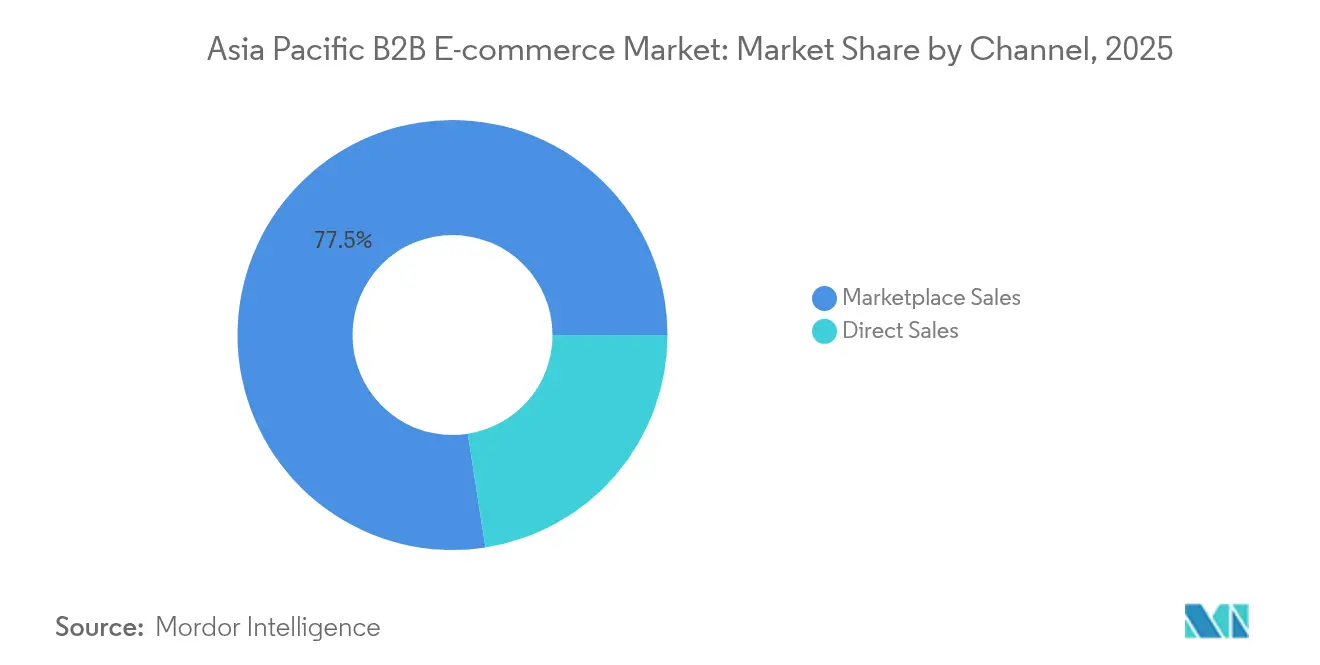

- Nach Kanal entfielen im Jahr 2025 77,45 % des Marktanteils im Asien-Pazifik-B2B-E-Commerce-Markt auf Marktplatzverkäufe, während Direktvertriebskanäle bis 2031 mit einer CAGR von 24,8 % wachsen.

- Nach Transaktionsmodell kontrollierten Inlandsbestellungen im Jahr 2025 69,20 % des Marktvolumens im Asien-Pazifik-B2B-E-Commerce-Markt; grenzüberschreitende Transaktionsflüsse expandieren bis 2031 mit einer CAGR von 26,1 %.

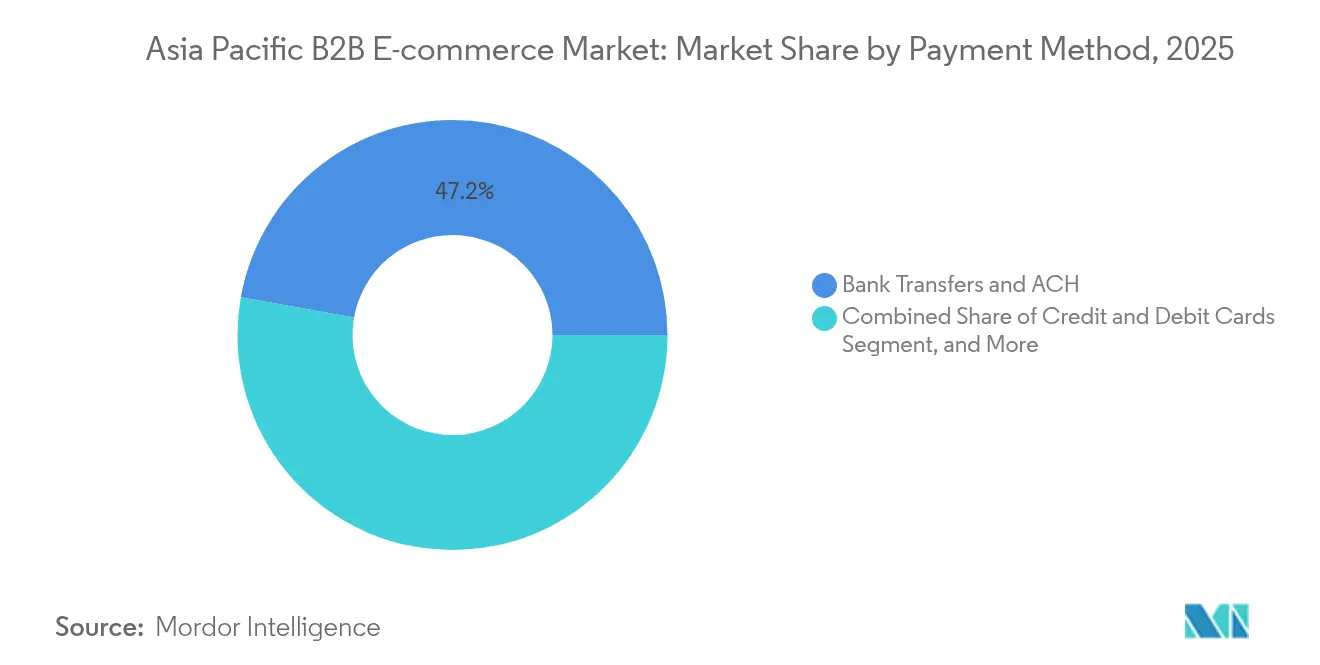

- Nach Zahlungsmethode hielten Banküberweisungen im Jahr 2025 47,20 % des Marktvolumens im Asien-Pazifik-B2B-E-Commerce-Markt; E-Wallets, BNPL und eingebettete Finanzierungsoptionen sind das am schnellsten wachsende Cluster mit einer CAGR von 23,9 %.

- Nach Branchenvertikale führte die Fertigung mit einem Marktanteil von 27,40 % im Asien-Pazifik-B2B-E-Commerce-Markt im Jahr 2025; Gesundheitswesen und Biowissenschaften werden bis 2031 die stärkste CAGR von 26,9 % verzeichnen.

- Nach Land dominierte China mit einem Marktanteil von 61,10 % im Asien-Pazifik-B2B-E-Commerce-Markt im Jahr 2025; Indien wird voraussichtlich eine CAGR von 24,7 % erzielen und sich bis 2031 als wichtigster Anteilsgewinner etablieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Asien-Pazifik-B2B-E-Commerce-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Beschaffungsadoption unter APAC-Fertigungs-KMU | +3.8% | Chinesische, indische und südostasiatische Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Staatlich geführte E-Invoicing-Mandate (PEPPOL, GST) | +2.9% | Singapur, Australien, Japan, Indien | Kurzfristig (≤ 2 Jahre) |

| 5G- und Glasfaserausbau zur Ermöglichung von Echtzeit-Marktplätzen | +2.4% | Südkorea, Japan, städtisches China, Singapur | Mittelfristig (2–4 Jahre) |

| Eingebettete Finanz-APIs zur Risikoreduzierung bei B2B-Krediten | +3.1% | Indien, Südostasien, aufstrebende APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebene papierlose Beschaffungsziele | +1.6% | Japan, Australien, multinationale Konzerne | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Beschaffungsadoption unter APAC-Fertigungs-KMU

Fertigungs-KMU geben manuelle Bestellanforderungs- und telefonbasierte Bestellworkflows auf, da die Rohstoffpreisvolatilität im Jahr 2024 durchschnittlich 15–20 % betrug und strengere Ausgabenkontrollen erzwingt. Anbieter wie ProcMart steigerten den Umsatz von INR 2,2 Milliarden (USD 0,026 Milliarden) auf INR 6,2 Milliarden (USD 0,072 Milliarden) im Geschäftsjahr 2024, indem sie Katalogsuche, Ausgabenanalysen und dynamische Vertragsaktualisierungen bereitstellten, die die Durchlaufzeiten für Bestellungen um bis zu 60 % verkürzen. Während sich Industriekorridor-Zentren der Stufe 1 schnell digitalisieren, hinkt die Durchdringung in Bezirken der Stufen 2 und 3 hinterher, wo beziehungsbasiertes Einkaufen nach wie vor verbreitet ist.

Staatlich geführte E-Invoicing-Mandate treiben die Marktbeschleunigung voran

Singapurs landesweites PEPPOL-Netzwerk verarbeitete bis 2024 1,2 Millionen Rechnungen von 50.000 Unternehmen und verwandelte Compliance in einen Katalysator für die Plattformaufnahme. Indiens GST-E-Invoicing-Klauseln erzeugen einen ähnlichen Dominoeffekt und drängen sogar Kleinstunternehmen auf digitale Infrastrukturen, um als zugelassene Lieferanten zu verbleiben. Interoperable Rahmenbedingungen im Rahmen des kommenden ASEAN.[1]Asiatisch-Pazifische Wirtschaftliche Zusammenarbeit, "Papierlose Handelsplattformen in der Post-COVID-19-Ära," apec.org Rahmens für digitale Wirtschaft zielen bis 2030 auf einen Wert der digitalen Wirtschaft von USD 1 Billion ab, wobei die Interoperabilität beim E-Invoicing eine tragende Säule darstellt. Netzwerkexternalitäten werden sich verstärken, da große Käufer nicht konforme Papierrechnungen ablehnen.

5G-Infrastruktur ermöglicht Echtzeit-Marktplatzdynamiken

Ultraniederlatenz-5G-Netzwerke verwandeln B2B-Marktplätze von statischen Katalogplattformen in dynamische Preisgestaltungsumgebungen, die Finanzhandelssystemen ähneln. Südkoreas fortschrittlicher 5G-Ausbau ermöglicht Echtzeit-Inventartransparenz über Lieferketten hinweg und erlaubt es Herstellern, Beschaffungsstrategien auf der Grundlage von Live-Lieferantenkapazitätsdaten anzupassen.[2]GSMA, "Mobilfunkwirtschaft Asien-Pazifik 2023," gsma.com Diese technologische Fähigkeit ist besonders wertvoll für Just-in-time-Fertigungsmodelle, bei denen der Beschaffungszeitpunkt die Produktionseffizienz direkt beeinflusst. Echtzeit-Marktplätze ermöglichen auch ausgefeilte Auktionsmechanismen für die Rohstoffbeschaffung, bei denen Lieferanten dynamisch auf der Grundlage aktueller Kapazitäten und Inputkosten bieten können. Die Infrastrukturinvestition ist erheblich: Mobilfunkbetreiber in der APAC-Region investieren massiv, um eine 5G-Abdeckung zu unterstützen, die bis 2030 41 % aller Mobilfunkverbindungen ausmachen wird. Die B2B-Anwendungen gehen jedoch über die Konnektivität hinaus und umfassen IoT-gestütztes Lieferkettenmonitoring und automatisierte Beschaffungsauslöser auf Basis von Bestandssensoren.

Eingebettete Finanz-APIs demokratisieren den B2B-Kreditzugang

Echtzeit-Transaktionsbewertung ermöglicht es Marktplätzen, sofortige Netto-30- oder Netto-60-Konditionen zu gewähren, ohne direkte Kreditrisiken zu tragen. HSBCs API bindet sich in plattformeigene Kassierflüsse ein, sodass Handelsfinanzierungslimits bei der Warenkorbbestätigung automatisch ausgefüllt werden und der Papierkram von Wochen auf Minuten reduziert wird. Die Demokratisierung ist in Südostasien am deutlichsten sichtbar, wo die Akzeptanz von Mobile-First-Fintech bis 2030 voraussichtlich 60 % überschreiten wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte ASEAN-Steuer- und Importkonformität | -2.1% | ASEAN-Mitgliedstaaten, grenzüberschreitende Aktivitäten | Mittelfristig (2–4 Jahre) |

| Geringes Vertrauen in digitale Zahlungen in Märkten der Stufen 2 und 3 | -1.7% | Ländliches Indien, Indonesien, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Hohe Logistikkosten für sperrige MRO-Güter | -1.4% | Industrielle Fertigungsregionen, abgelegene Gebiete | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei japanischen Konzernen | -0.9% | Japanische und südkoreanische Unternehmermärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte ASEAN-Steuer- und Importkonformität erzeugt operationale Reibung

Jede ASEAN-Jurisdiktion betreibt unabhängige Mehrwertsteuerregelungen, Abgaben auf elektronische Dienstleistungen und Rechnungsabwicklungsmodelle. Marktplätze müssen jurisdiktionsspezifische Logik einbetten, was den Verwaltungsaufwand erhöht und die Lieferantenaufnahme verzögert. Indonesien besteht auf Echtzeit-Steuerfreigabe für jede Rechnung, während Singapurs PEPPOL-System freiwillig bleibt und Plattformen dazu zwingt, zwei Integrationsschienen zu verwalten. Diese Unterschiede schwächen die Skalierungsvorteile, die typischerweise das Netzwerkeffektwachstum beschleunigen.

Vertrauensdefizite bei digitalen Zahlungen hemmen die Marktdurchdringung in Stufe-2/3-Märkten

Beschaffungsbeauftragte in ländlichen Bezirken betrachten Online-Treuhandkonten oder Wallet-Mechanismen nach wie vor als riskant und bevorzugen Banküberweisungen oder Nachnahme, selbst bei hochwertigen B2B-Bestellungen. Begrenzte Möglichkeiten zur Streitbeilegung verstärken diese Vorsicht. Forschungen zu südostasiatischen KMU zeigen, dass solche Vertrauenslücken die Marktplatznutzung trotz einer Smartphone-Durchdringung von annähernd 80 % hemmen. Plattformen reagieren mit lokalisierten Außendienstteams und Zahlungsgarantien mit Aufschub, aber die Akzeptanz bleibt außerhalb der Metropolregionen langsamer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanal: Marktplatzdominanz steht vor Störungen durch den Direktvertrieb

Marktplatzverkäufe kontrollierten im Jahr 2025 77,45 % des Asien-Pazifik-B2B-E-Commerce-Marktes, ein Erbe der Abhängigkeit der Käufer von aggregierten Lieferantenverzeichnissen. Direktvertriebsportale beschleunigen sich jedoch mit einer CAGR von 24,8 %, da Beschaffungsverantwortliche eine tiefere Integration mit ERP- und Logistiksystemen anstreben. Große Hersteller starten private Portale, die detaillierte Preisverhandlungen ermöglichen und so Marktplatzgebühren und Datenverluste minimieren.

Die Verschiebung spiegelt auch die Akzeptanz eingebetteter Finanzierungslösungen innerhalb lieferantenverwalteter Storefronts wider, die flexible Abwicklungskonditionen ermöglichen, die Marktplatzangeboten entsprechen, ohne auf Margen zu verzichten. Während die Entdeckung auf horizontalen Marktplätzen einfacher bleibt, verlagern sich strategische Artikel mit wiederkehrenden Volumina zunehmend auf direkte Schienen für eine strengere Qualitätskontrolle. Im Prognosezeitraum werden Marktplätze wahrscheinlich zu wertschöpfenden Finanzierungs- und Fulfillment-Diensten schwenken, um ihre Relevanz zu verteidigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Transaktionsmodell: Grenzüberschreitendes Wachstum übertrifft inländische Expansion

Inlandsbestellungen machen im Jahr 2025 noch immer 69,20 % des Marktvolumens im Asien-Pazifik-B2B-E-Commerce-Markt aus, aber grenzüberschreitende Transaktionsflüsse werden durch Zollzugeständnisse im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft schneller wachsen, mit einer CAGR von 26,1 %. Papierlose Handelsprotokoll reduzieren nun die Verwaltungskosten pro Sendung um 3,8 % und verkürzen die Grenzabfertigungszeit um 6,7 %.

Währungsabsicherungsinstrumente und automatisierte Zollrechner, die in Plattformen eingebettet sind, senken die betriebliche Hürde für KMU beim regionalen Verkauf. Dennoch bleibt die mehrdimensionale Compliance bezüglich Mehrwertsteuer, Importlizenzen und Datenlokalisierungsgesetzen belastend, insbesondere für Kleinstexporteure ohne rechtliche Ressourcen. Daher sind Dienstleister, die gebündelte Zollmaklerdienste und Steuererklärungsschnittstellen (APIs) anbieten, in der Lage, inkrementelle Einnahmen zu erzielen.

Nach Zahlungsmethode: Digitale Geldbörsen gestalten B2B-Transaktionen neu

Traditionelle Banküberweisungen und Automated-Clearing-House-Schienen bewahrten im Jahr 2025 einen Marktanteil von 47,20 % im Asien-Pazifik-B2B-E-Commerce-Markt dank der Vertrautheit mit Prüfpfaden und der Integration in Bankbücher. Dennoch werden E-Wallets, BNPL und Rechnungsfinanzierungsoptionen bis 2031 mit einer CAGR von 23,9 % wachsen, was die verbrauchernahen Erwartungen millenialer Beschaffungsmanager widerspiegelt. Echtzeit-Betrugsabwehr-Engines und ISO-20022-Messaging verbessern die Abstimmungsgenauigkeit und veranlassen Finanzvorstände, wallet-basierte Zahlungsflüsse für mittlere Einkaufswerte zu akzeptieren.

Von Banken gesponserte virtuelle Kontolösungen überbrücken die Vertrauenslücke, indem sie die Benutzeroberfläche von Wallets mit traditionellen Banksicherheitsmaßnahmen kombinieren. Regulatorische Unklarheiten bezüglich grenzüberschreitender E-Geld-Passports begrenzen das Volumen in konservativen Sektoren wie Verteidigung oder öffentliche Beschaffung nach wie vor, aber Fintech-Sandboxes in Hongkong, Singapur und Australien klären progressiv Lizenzierungswege.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Branchenvertikale: Führungsposition der Fertigung durch Beschleunigung im Gesundheitswesen herausgefordert

Die Fertigung behauptete im Jahr 2025 einen Marktanteil von 27,40 % im Asien-Pazifik-B2B-E-Commerce-Markt auf der Grundlage der Beschaffungskomplexität in den Bereichen Elektronik, Maschinenbau und Automobil. Mehrstufige Stücklistenstrukturen und häufige Konstruktionsänderungen machen die digitale Katalogisierung zu einer Notwendigkeit, die Plattformen wie Zetwerk durch CAD-Dateiabgleich und Lieferantenqualifizierungs-Engines adressieren.

Gesundheitswesen und Biowissenschaften werden jedoch mit einer CAGR von 26,9 % expandieren, da Regulierungsbehörden eine lückenlose Rückverfolgbarkeit für Geräte, Reagenzien und Pharmazeutika verlangen. Digitale Plattformen bieten serialisierte Nachverfolgung, temperaturgesteuerte Logistiktransparenz und Compliance-Dokumentation, die manuelle Workflows nicht leisten können. Investitionsflüsse in Medizintechnik-Hubs in Singapur und Südkorea katalysieren spezialisierte B2B-Portale mit Fokus auf Laborverbrauchsmaterial und Klinische-Studien-Versorgung.

Geografische Analyse

Chinas Führungsposition resultiert aus politisch gesteuerter Digitalisierung, die Industrieparks mit grenzüberschreitenden E-Commerce-Kanälen und Zollfastlanes integrierte. Die Belt-and-Road-Initiative erweitert seine Lieferantenreichweite über Zentral- und Südasien hinaus und stärkt die Plattform-Skalierungsvorteile. Verschärfte geopolitische Prüfung löst eine Diversifizierung der Lieferketten aus, doch inländische Konsumaufwertungen und die Automatisierung der Unternehmensbeschaffung erhalten zweistelliges Wachstum aufrecht.

Indiens Wachstumsbahn wird durch politische Impulse wie obligatorisches GST-E-Invoicing, landesweite Glasfaserdurchdringung und die Bewegung für offene Netzwerke vorangetrieben, die interoperablen digitalen Handel fördert. Die Aufnahme von KMU beschleunigt sich, da kostengünstige Smartphones und volkssprachliche Oberflächen die Einstiegshürden senken. Die Kombination aus demografischer Dividende und Formalisierung der Fertigung wird den regionalen Anteil bis zum Ende des Jahrzehnts zu Indien verschieben.

Japan, Südkorea, Australien und Neuseeland stellen ausgereifte Knotenpunkte dar, wo die Durchdringung bereits bei etwa 40–50 % liegt. Hier resultiert das inkrementelle Wachstum aus KI-gesteuerter Bedarfsprognose, IoT-gesteuerter automatischer Bestandsauffüllung und ESG-verknüpften Beschaffungs-Scorecards. Unterdessen bietet der Rest der Asien-Pazifik-Region, insbesondere Indonesien, Vietnam und die Philippinen, die nächste Volumenwelle, da regulatorische Rahmenbedingungen unter dem ASEAN-Rahmenabkommen für digitale Wirtschaft konvergieren.

Wettbewerbslandschaft

Regionale Fragmentierung kennzeichnet den Asien-Pazifik-B2B-E-Commerce-Markt. Alibabas 1688.com und Made-in-China.com dominieren die Festlandflüsse und nutzen vertikal integrierte Logistik und inländische Finanzierungsinstrumente. IndiaMART und Zetwerk verankern die indische Sphäre mit tiefen Wurzeln in Fertigungsclustern und lokalisiertem Compliance-Know-how. In Japan und Südkorea differenzieren sich etablierte Anbieter durch hochwertige Datenaustausch- und Integrations-Toolkits, die von Keiretsu- und Chaebol-Beschaffungsteams verlangt werden.

Der strategische Wettbewerb verlagert sich von einfacher Katalogbreite hin zu durchgängiger Workflow-Orchestrierung. Akteure investieren in eingebettete Finanz-APIs, grenzüberschreitende Zollrechner und KI-gesteuerte Beschaffungs-Engines, die optimale Lieferanten auf der Grundlage der Vorlaufzeitvolatilität vorschlagen. Plattformeigene Logistikkapazitäten und ESG-Score-Tracking-Module entwickeln sich zu neuen Wettbewerbsfeldern.

Die marktweite Konsolidierung bleibt moderat, da die ASEAN-Steuerheterogenität natürliche Grenzen errichtet. Dennoch verfolgen kapitalstarke Plattformen Zukäufe in Nischenvertikalen wie Gesundheitsverbrauchsmaterial oder Baumaterialien, um spezialisierte Compliance-Fähigkeiten zu gewinnen. Erfolgreiche Übernehmer werden erwartet, disparate Datensilos zu verschmelzen und einheitliche Dashboards freizuschalten, die regionale Beschaffungsexzellenzzentren unterstützen.

Branchenführer im Asien-Pazifik-B2B-E-Commerce-Markt

Alibaba Group Holding Ltd

Amazon.com, Inc.

Flipkart Online Services Pvt. Ltd.

IndiaMart InterMesh Ltd

eBay Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Tata Technologies erzielte einen Umsatz von INR 51,68 Milliarden (USD 620 Millionen) mit einem Anstieg von 1 % und unterstrich damit seine Ausrichtung auf softwarebasierte Fertigungslösungen, die Daten in OEM-betriebene B2B-Portale einspeisen. Der Schritt zielt darauf ab, Tatas Automobilkunden in integrierte Design-bis-Beschaffung-Ökosysteme einzubinden.

- April 2025: Avia Solutions Group meldete einen Umsatz von EUR 2,7 Milliarden (USD 2,92 Milliarden), wobei 28,5 % aus Fracht- und MRO-Verträgen in der Asien-Pazifik-Region stammten. Das Unternehmen bündelt Luftfahrtlogistik mit E-Commerce-Fulfillment, um die steigende grenzüberschreitende Teile-Nachfrage zu erfassen.

- Februar 2025: VTEX beschleunigte den internationalen Rollout und aktualisierte gleichzeitig seine einheitliche B2B/B2C-Commerce-Engine mit KI-basierter Katalognormalisierung, um multinationalen Marken zu dienen, die Single-Stack-Implementierungen in der APAC-Region anstreben.

- Dezember 2024: Sonepar veräußerte Vallen Asia im Rahmen eines Management-Buy-outs und gab damit Ressourcen frei, um sich auf die Kernmärkte für Elektroverteilung zu konzentrieren, während Vallen die Autonomie erhielt, sich auf industriellen Verbrauchsmaterialien-E-Commerce in Südostasien zu spezialisieren.

Berichtsumfang des Asien-Pazifik-B2B-E-Commerce-Marktes

Business-to-Business- oder B2B-E-Commerce-Plattformen ermöglichen es Käufern und Lieferanten, zu interagieren und Liefergegenstände unter Nutzung der von der Plattform angebotenen Dienste zu vereinbaren. Der Umfang des Berichts umfasst Verkäufe über B2B-E-Commerce-Seiten und E-Procurement-Kanäle. EDI-Verkäufe sind jedoch nicht Teil des Umfangs.

Der Asien-Pazifik-B2B-E-Commerce-Markt ist nach Kanal (Direktvertrieb und Marktplatzverkäufe) und Land segmentiert.

| Direktvertrieb |

| Marktplatzverkäufe |

| Inland |

| Grenzüberschreitend |

| Banküberweisungen und ACH |

| Kredit- und Debitkarten |

| Weitere Zahlungsmethoden |

| Fertigung |

| Einzel- und Großhandel |

| Gesundheitswesen und Biowissenschaften |

| Automobil |

| Bau und Baumaterialien |

| Weitere Branchenvertikalen |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien und Neuseeland |

| Rest der Asien-Pazifik-Region |

| Nach Kanal | Direktvertrieb |

| Marktplatzverkäufe | |

| Nach Transaktionsmodell | Inland |

| Grenzüberschreitend | |

| Nach Zahlungsmethode | Banküberweisungen und ACH |

| Kredit- und Debitkarten | |

| Weitere Zahlungsmethoden | |

| Nach Branchenvertikale | Fertigung |

| Einzel- und Großhandel | |

| Gesundheitswesen und Biowissenschaften | |

| Automobil | |

| Bau und Baumaterialien | |

| Weitere Branchenvertikalen | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest der Asien-Pazifik-Region |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-B2B-E-Commerce-Markt heute?

Der Markt wird im Jahr 2026 auf USD 10,32 Milliarden bewertet und steuert bis 2031 auf USD 28,41 Milliarden zu, was einer CAGR von 22,45 % entspricht.

Welches Land trägt am meisten zum regionalen B2B-E-Commerce-Umsatz bei?

China hält 61,10 % des regionalen Umsatzes aufgrund staatlich geförderter Digitalisierung und gut entwickelter Logistikkorridore.

Was ist das am schnellsten wachsende Segment innerhalb des Marktes?

Grenzüberschreitende Transaktionen zeigen mit einer CAGR von 26,1 % den stärksten Schwung, da RCEP-Zollsenkungen und papierlose Handelsstandards greifen.

Warum sind eingebettete Finanzierungstools für B2B-Plattformen entscheidend?

Sie ermöglichen Echtzeit-Kreditentscheidungen, verlängern Lieferantenzahlungsfristen und erschließen eine geschätzte Betriebskapitalmöglichkeit von USD 242 Milliarden für KMU.

Was sind die wichtigsten regulatorischen Beschleuniger für die Akzeptanz?

Obligatorische E-Invoicing-Rahmenbedingungen wie PEPPOL und Indiens GST-Netzwerk drängen Lieferanten zur Digitalisierung von Rechnungen und treiben die umfassendere Plattformaufnahme voran.

Wo begrenzen Vertrauenslücken noch immer digitale B2B-Zahlungen?

Städte der Stufen 2 und 3 in Indien, Indonesien und den Philippinen zeigen anhaltende Skepsis gegenüber wallet-basierten Zahlungen, was die Akzeptanz im Vergleich zu Metropolregionen verlangsamt.

Seite zuletzt aktualisiert am: