Größe und Marktanteil des E-Commerce-Markts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

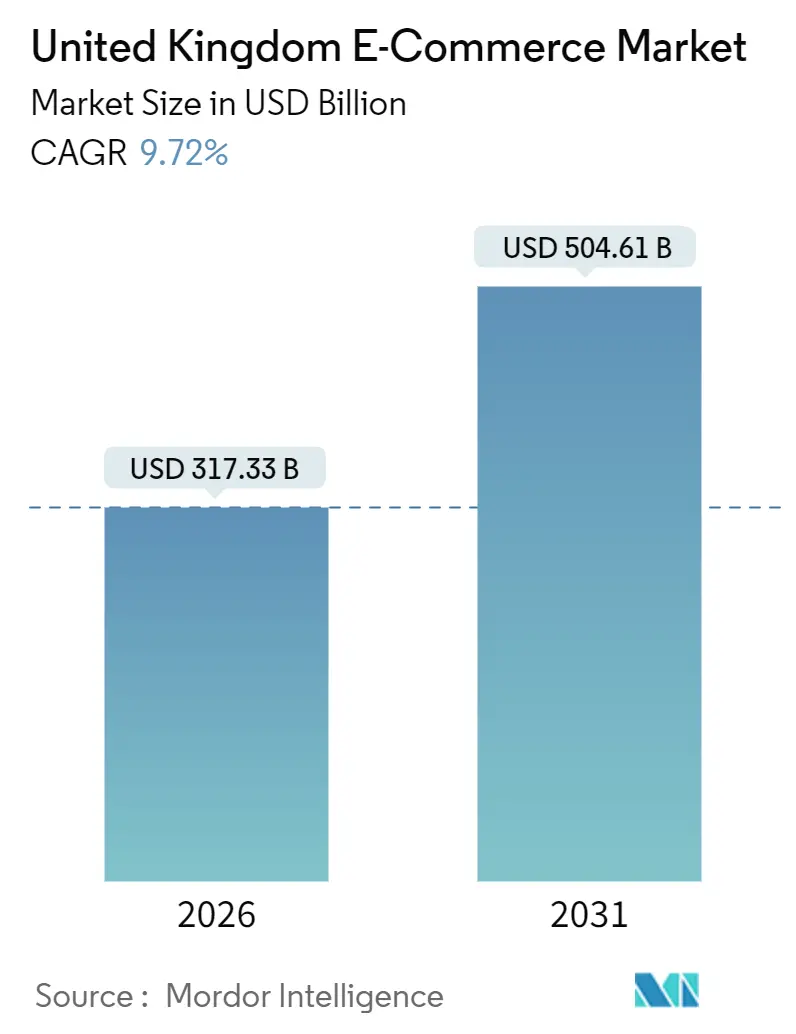

| Marktgröße (2026) | 317.33 Milliarden US-Dollar |

| Marktgröße (2031) | 504.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.72% CAGR |

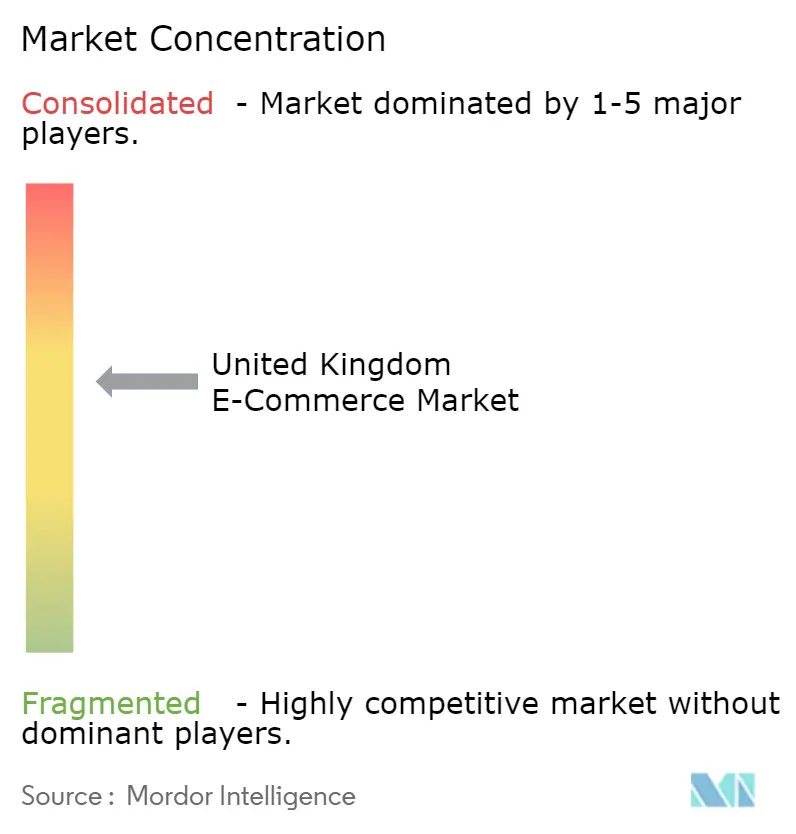

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Commerce-Markts im Vereinigten Königreich von Mordor Intelligence

Die Größe des E-Commerce-Markts im Vereinigten Königreich beträgt 317,33 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 504,61 Milliarden USD anwachsen, mit einer CAGR von 9,72 %. Grundlegende Faktoren wie die nationale 5G-Abdeckung, verbreitete Gewohnheiten bei digitalen Geldbörsen und Same-Day-Fulfillment-Netzwerke konvergieren und bringen neue Gruppen von Käufern und Beschaffungsmanagern in den Online-Bereich. Die Preisvergleichskultur hält die Margen niedrig, doch eingebettete Finanzdienstleistungen und Merchandising auf Basis künstlicher Intelligenz steigern die durchschnittlichen Bestellwerte und senken gleichzeitig die Retourenquoten. Plattformen, die mobile Produktentdeckung, reibungslosen Checkout und ultraschnelle Lieferung synchronisieren können, bauen ihren Vorsprung aus, obwohl steuerliche Reibungsverluste nach dem Brexit und die Einhaltung von Datenschutzvorschriften den Betrieb belasten. Die strukturelle Nachfrage bleibt widerstandsfähig, da digitale Einkäufe sowohl für Privathaushalte als auch für Unternehmen zur Routine geworden sind, selbst wenn der Druck durch steigende Lebenshaltungskosten zunimmt.

Wichtigste Erkenntnisse des Berichts

- Nach Geschäftsmodell hielten Business-to-Consumer-Kanäle im Jahr 2025 einen Marktanteil von 87,23 % am E-Commerce-Markt des Vereinigten Königreichs, während Business-to-Business-Transaktionen bis 2031 eine CAGR von 12,47 % verzeichnen sollen.

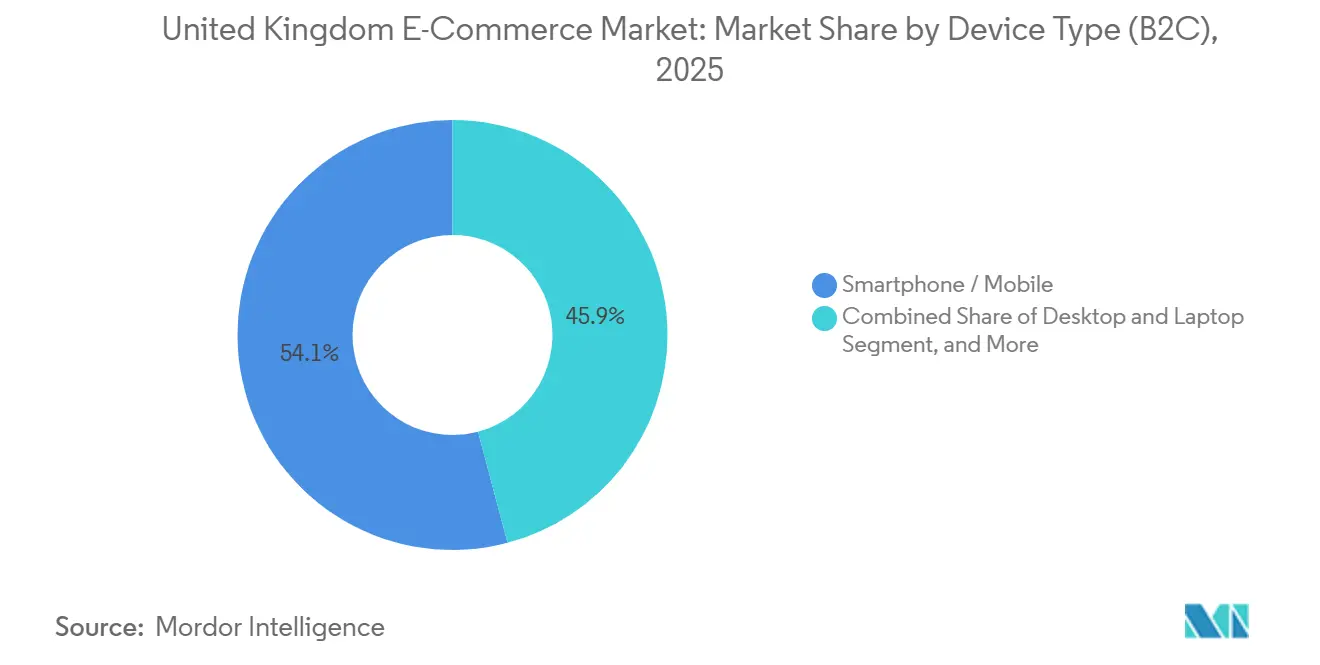

- Nach Gerätetyp machten Smartphones im Jahr 2025 54,12 % des Transaktionswerts aus und sollen bis 2031 mit einer CAGR von 10,19 % wachsen.

- Nach Zahlungsmethode hielten Kredit- und Debitkarten im Jahr 2025 einen Anteil von 32,74 %, während Buy-Now-Pay-Later-Dienste bis 2031 mit einer CAGR von 11,12 % wachsen sollen.

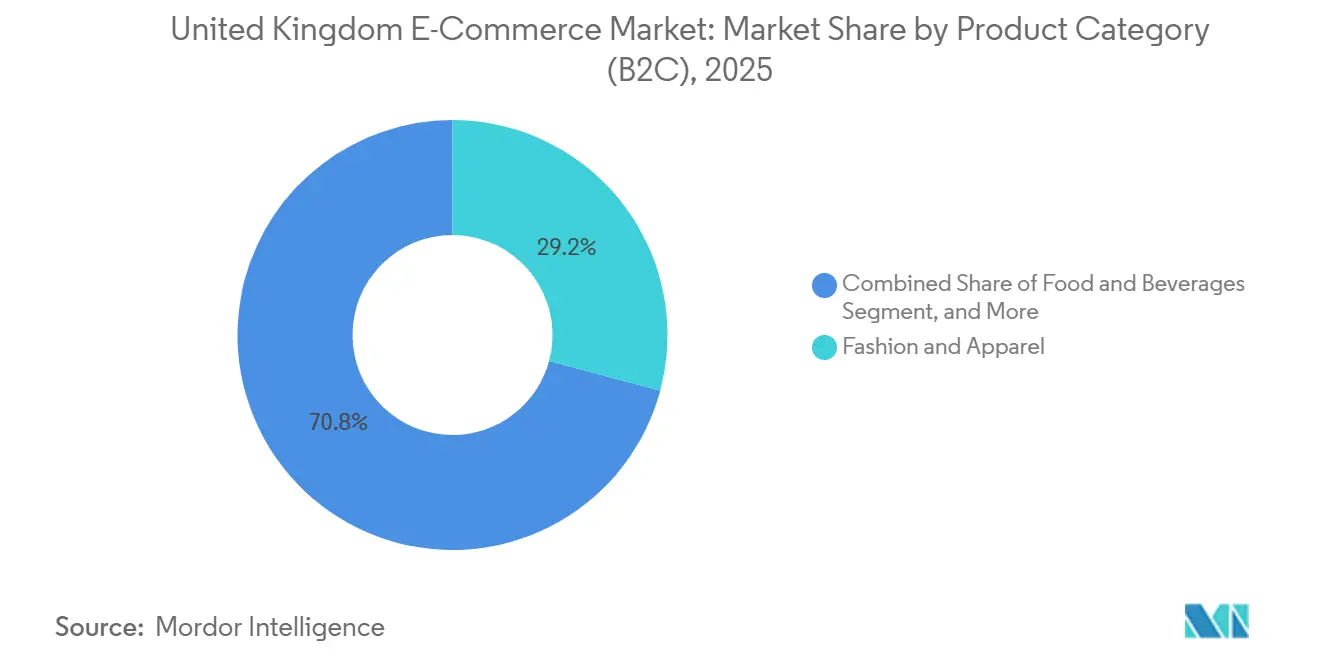

- Nach Produktkategorie führte Mode und Bekleidung mit einem Umsatzanteil von 29,17 % im Jahr 2025; Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 10,32 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum E-Commerce-Markt im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitreichender 5G-Rollout | +1.8% | National, städtische Zentren führend | Mittelfristig (2–4 Jahre) |

| Verbreitung sicherer digitaler Zahlungen | +2.1% | National, am stärksten in England und Schottland | Kurzfristig (≤2 Jahre) |

| Wachsender Anteil des Mobile-Commerce am Einzelhandel | +2.3% | National, höhere Durchdringung in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Erwartungen an Same-Day- und Next-Day-Lieferung | +1.5% | Goldenes Dreieck Englands, Ausdehnung auf Schottland und Wales | Kurzfristig (≤2 Jahre) |

| Starke Akzeptanz von Social-Commerce-Live-Shopping | +0.9% | National, angeführt von Generation Z und Millennials | Langfristig (≥4 Jahre) |

| Ausweitung von Hochschulabsolventen-Marktplätzen | +0.6% | Universitätsstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitreichender 5G-Rollout

Britische Mobilfunkbetreiber haben die 5G-Abdeckung bis Ende 2024 auf über 40 % der Gebäude ausgedehnt, wodurch mediane städtische Download-Geschwindigkeiten von über 150 Mbit/s erreicht werden.[1]Ofcom, "Connected Nations 2024 Report," ofcom.org.uk Einzelhändler streamen nun Live-Produktdemonstrationen, versenden geofenced Gutscheine und führen Augmented-Reality-Anproben ohne Latenzprobleme durch. Edge-Computing-Knoten verlagern die Zahlungsbetrugsüberprüfung näher zum Nutzer und reduzieren die Bestätigungszeiten um 50–100 Millisekunden. Möbel-, Kosmetik- und Kfz-Teilehändler berichten von niedrigeren Retourenquoten, da Käufer die Artikel vor der Bestellung vor Ort visualisieren können. Lücken in ländlichen Gebieten bestehen weiterhin – die Abdeckung in Wales und Nordirland liegt um 20 Prozentpunkte zurück, was hybride 4G/5G-Standortdesigns erfordert – dennoch sind inkrementelle Mastausbauten bereits bis 2027 budgetiert. Schnellere Mobilfunknetze erweitern daher die adressierbare Basis für Transaktionen unterwegs und ermöglichen immersive Merchandising-Funktionen, die unentschlossene Browser in Käufer verwandeln.

Verbreitung sicherer digitaler Zahlungen

Die Nutzung digitaler Geldbörsen stieg von 42 % der Erwachsenen im Jahr 2023 auf 57 % im Jahr 2024, und der Anteil der Geldbörsen an E-Commerce-Zahlungen stieg von 8 % im Jahr 2019 auf 29 % im Jahr 2023.[2]UK Finance, "UK Payment Markets 2024," ukfinance.org.uk Die Tokenisierung verbirgt Kartennummern, während biometrische Anmeldungen den Checkout auf einen Fingerabdruck reduzieren. Die Akzeptanz von Buy-Now-Pay-Later (BNPL) stieg stark an, nachdem zinsfreie Ratenzahlungspläne in den Bereichen Lebensmittel und Kosmetik eingeführt wurden und Haushalten mit angespanntem Cashflow mehr Flexibilität boten. Die Financial Conduct Authority bestätigte im Jahr 2024 die Regulierung von BNPL als Verbraucherkredit – ein Schritt, der das Segment für vorsichtige Händler und institutionelle Investoren legitimiert. Gleichzeitig senken Open-Banking-Kontozahlungsschienen die Händlerrabattsätze auf 0,3 % und stellen die Dominanz der Kartennetzwerke auf die Probe. Sichere, reibungsarme Zahlungsoptionen steigern daher die Konversionsrate, ermöglichen höhere Warenkorbwerte und senken die Servicekosten.

Wachsender Anteil des Mobile-Commerce am Einzelhandel

Smartphones erfassten im Jahr 2025 54,12 % der B2C-Ausgaben und wachsen jährlich mit 10,19 %. Mobile-First-Checkout-Abläufe mit biometrischer ID und Token-Speicherung reduzieren den Warenkorbabbruch im Vergleich zu Desktop-Sitzungen um 15–20 Prozentpunkte. Progressive Web-Apps (PWAs) umgehen App-Store-Gebühren, bieten aber dennoch Offline-Caching und Push-Benachrichtigungen. Soziale Medien integrieren nun nativen Checkout, sodass Entdeckung, Entscheidung und Zahlung innerhalb eines einzigen Scrollvorgangs stattfinden. Händler, die die Daumen-Zonen-Navigation und einseitige Checkouts optimieren, verzeichnen überproportionale Gewinne bei der Generation Z, aber auch ältere Kohorten wechseln zunehmend, da Vertrautheit und 5G-Zuverlässigkeit zunehmen. Der wachsende Mobile-Anteil fungiert daher als übergreifender Treiber, der jeden anderen Wachstumshebel von Live-Video bis BNPL verstärkt.

Same-Day- und Next-Day-Liefererwartungen

Der durch die Prime-Ära geprägte Komfort bedeutet, dass Verbraucher Online-Shopping mit nahezu sofortiger Befriedigung gleichsetzen. Die Lagerflächen, die für Online-Bestellungen genutzt werden, stiegen von 8 Millionen Quadratfuß im Jahr 2015 auf 69 Millionen Quadratfuß im Jahr 2024 – ein Anstieg von 813 %.[3]Savills, "UK Logistics Market Research 2024," savills.co.uk Der Golden-Triangle-Korridor ermöglicht eine Übernachtlieferung zu 90 % der Bevölkerung und bildet damit den Kern der Fulfillment-Investitionen. Paketfachernetze übersteigen 10.000 Standorte und ermöglichen es Käufern, Pakete von leerstehenden Wohnungen umzuleiten. Roboter und automatisierte Sortieranlagen mildern den Arbeitskräftemangel, erfordern jedoch Kapitalbudgets, die nur große Marktteilnehmer stemmen können. Der Same-Day-Service stärkt daher die Kundentreue und erhöht die Warenkorbfrequenz, errichtet aber gleichzeitig höhere Barrieren für kleinere Anbieter und treibt den Markt in Richtung Konsolidierung.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Datenschutzregulierung (DPDI-Gesetz) | -1.2% | National, strenger in England | Mittelfristig (2–4 Jahre) |

| Intensiver Preiswettbewerb mit Margendruck | -1.5% | National, besonders ausgeprägt in Mode und Elektronik | Kurzfristig (≤2 Jahre) |

| Volatile grenzüberschreitende Mehrwertsteuer-Reverse-Charge-Regeln | -0.7% | National, betrifft EU- und Nicht-EU-Importe | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Lagerhaltung außerhalb des Goldenen Dreiecks | -0.9% | Schottland, Wales, Nordirland | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Datenschutzregulierung (DPDI-Gesetz)

Das Gesetz über Daten (Nutzung und Zugang) 2025 führt Smart-Data-Regelungen und strengere Einwilligungspflichten ein und setzt Verstößen Bußgelder von bis zu 4 % des globalen Umsatzes aus. Händler müssen für jedes Datenfeld eine rechtmäßige Grundlage nachweisen, Verbraucher-Zugriffsanfragen innerhalb von 30 Tagen beantworten und strengere Cookie-Regeln unter der Aufsicht des Information Commissioner's Office einhalten. Compliance-Tools, Einwilligungsprotokolle, Berechtigungs-APIs und Datenverschlüsselung im Ruhezustand erhöhen die Fixkosten, insbesondere für KMUs ohne unternehmensinternen Rechtsbeistand. Frühe Anwender von Kontozahlungen tragen ebenfalls neue Haftungsrahmen. Größere Plattformen können die Kosten amortisieren, während kleinere Wettbewerber Fusionsoptionen abwägen oder den Markt verlassen. Strengere Datenschutzpflichten dämpfen daher die Marketingpräzision und erhöhen die Betriebskosten.

Intensiver Preiswettbewerb mit Margendruck

Shein, Temu und andere Portale mit direktem Fabrikverkauf haben Niedrigstpreise eingeführt und zwingen etablierte Anbieter dazu, das Rabatttempo anzupassen oder Marktanteile abzugeben. Sheins britisches Distributionszentrum aus dem Jahr 2024 verkürzte die Last-Mile-Zeiten erheblich und bot Styles zu 30–50 % unter dem Niveau des stationären Handels an. ASOS schloss sein Lager in Lichfield, Boohoo diskutierte eine Übernahme durch Frasers, und viele Elektronikhändler nutzen dynamische Algorithmen, die Preise mehrmals täglich anpassen. Treueprogramme wie Amazon Prime schützen einige Betreiber, doch die Skalierung ähnlicher Vorteile erfordert eine erhebliche kategorieübergreifende Breite. Anhaltende Preiskriege komprimieren daher die Margen, verzögern den Break-even für neue Marktteilnehmer und verringern die Reinvestitionskapazität, was einige Umsatzgewinne im E-Commerce-Markt des Vereinigten Königreichs ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Digitale Beschaffung gewinnt an Fahrt

Der E-Commerce-Markt im Vereinigten Königreich verzeichnete im Jahr 2025 Business-to-Consumer-Transaktionen mit einem Anteil von 87,23 %, doch Business-to-Business-Bestellströme wachsen mit einer CAGR von 12,47 % schneller. Diese Entwicklung vergrößert die Marktgröße des E-Commerce-Markts im Vereinigten Königreich für Industriehändler, die Echtzeit-Bestandstransparenz und Ein-Klick-Nachbestellung hinzufügen. Der Generationenwechsel bringt digital aufgewachsene Käufer an die Schaltstellen; sie bevorzugen transparente Kataloge gegenüber telefonischen Angeboten. Enterprise-Resource-Planning-Suiten sind nun direkt mit den APIs von RS Components und Alibaba.com verbunden und automatisieren Bestellanforderungen sowie die Abstimmung von Rechnungen. Die grenzüberschreitende Lieferkettendiversifizierung nach den pandemiebedingten Störungen begünstigt ebenfalls Multi-Vendor-Marktplätze mit Treuhandkonten und Handelsabsicherungsfunktionen. Obwohl B2C-Volumina größer bleiben, sind B2B-Gewinne darauf ausgerichtet, den Abstand zu verringern, da die Digitalisierung der Beschaffung reift.

Skalenvorteile unterscheiden die Gewinner in jedem Modell. Verbraucherseiten nutzen Treuepakete, Influencer-Kooperationen und eigene Logistik, um große Nutzerpools zu monetarisieren. B2B-Akteure priorisieren Punchout-Kataloge und ausgehandelte Staffelpreise, die sich in die Backend-Systeme der Käufer integrieren. Beide sind auf mobiloptimierte Storefronts angewiesen, aber B2B ergänzt dies durch kontobasierte Kreditlinien und Workflow-Genehmigungen. Da sich der E-Commerce-Markt im Vereinigten Königreich weiterentwickelt, können Betreiber mit hybriden Portfolios zwischen Einzel- und Großhandel cross-sellen und dabei die Fulfillment-Dichte und Datenerkenntnisse maximieren.

Nach Gerätetyp (B2C): Mobilgeräte übernehmen das Steuer

Smartphones erfassten im Jahr 2025 mehr als die Hälfte der Transaktionen im E-Commerce-Markt des Vereinigten Königreichs und übertreffen weiterhin den Desktop-Verkehr. Schnelleres 5G, Progressive Web Apps und biometrische Authentifizierung spiegeln nun die Geschwindigkeit nativer Apps wider, ohne den Aufwand von Downloads. Händler berichten von messbaren Steigerungen der Konversionsrate, wenn sie den Checkout auf zwei Eingabefelder reduzieren und Ein-Tap-Geldbörsen integrieren. Der Desktop bleibt unverzichtbar für multivariate Vergleiche, hochpreisige Geräte und mehrzeilige B2B-Bestellungen, doch sein Anteil sinkt allmählich. Tablets bedienen den Couch-Commerce und gemeinsame Haushaltseinkaufswagen, während vernetzte Fernsehgeräte QR-Codes einbetten, die Inspiration in den Checkout übersetzen.

Die Dominanz des Mobilgeräts verändert Inhaltsformate: Vertikale Videos, shoppable Stories und Augmented Reality benötigen minimale Bandbreite und liefern dennoch greifbaren Produktkontext. Echtzeit-Push-Benachrichtigungen synchronisieren sich mit Flash-Sales und standortbasierten Gutscheinen und steigern Impulskäufe. Für die E-Commerce-Branche im Vereinigten Königreich ist die Optimierung von Daumenbereichslayouts, Ladegeschwindigkeit und Edge-Caching von einer optionalen Maßnahme zur grundlegenden Kompetenz geworden.

Nach Zahlungsmethode (B2C): Ratenzahlungen rücken in den Mittelpunkt

Karten sichern weiterhin 32,74 % der B2C-Zahlungen, aber Buy Now Pay Later ist der am schnellsten wachsende Bereich und erschließt neue Budgetflexibilität ohne revolvierende Zinsen. Die Marktgröße des E-Commerce-Markts im Vereinigten Königreich für Buy-Now-Pay-Later-Transaktionen soll mit 11,12 % wachsen, begleitet von der Skalierung der Kreditprüfungen durch Klarna und Clearpay unter der neuen Aufsicht der FCA. Geldbörsen wie Apple Pay und PayPal reiten auf der Tokenisierungswelle, verringern das Betrugsrisiko und verkürzen die Zyklen der Streitbeilegung. Open-Banking-Überweisungen, die heute weniger als 5 % der Checkouts ausmachen, versprechen Gebührenentlastung für Händler und sofortige Abwicklung für das Cashflow-Management.

Regulatorische Klarheit steigerte die Glaubwürdigkeit des Sektors, lenkte institutionelles Kapital zu führenden Buy-Now-Pay-Later-Marken und förderte die Händlerintegration über Mode hinaus in Reise und hochpreisige Haushaltswaren. Gleichzeitig beobachten Händler die Warenkorbinflation und die Verschuldung der Verbraucher, um Konversionssteigerungen mit der Pflicht zur verantwortungsvollen Kreditvergabe in Einklang zu bringen. Diversifizierte Zahlungs-Stacks sind nun eine wettbewerbliche Anforderung für jede Plattform, die innerhalb des E-Commerce-Markts im Vereinigten Königreich breitere Zielgruppen erschließen möchte.

Nach Produktkategorie (B2C): Lebensmittel führen die Wachstumskurve an

Mode behält mit 29,17 % den größten Kategorieanteil, doch Lebensmittel ist der am schnellsten wachsende Bereich mit einer CAGR von 10,32 %, da Dark Stores und Micro-Fulfillment-Hubs die Lieferzeit auf unter 15 Minuten reduzieren. Quick-Commerce-Betreiber kuratieren 1.500–2.000 SKUs und monetarisieren dringende Ergänzungseinkäufe, während etablierte Lebensmittelhändler auf Same-Day-Slots und Abonnementpakete setzen. Elektronik bleibt lukrativ dank hoher Bestellwerte, obwohl die Retourenlogistik eine robuste Triage erfordert.

Beauty profitiert von Live-Stream-Demos, wobei TikTok Shop Produktentdeckung und Kauf zusammenführt. Möbel und Heimwerken nutzen 3D-Visualisierung und geplante Lieferfenster, um größere Warenkörbe zu konvertieren. Die Stückkosten und Retourendynamik jeder Kategorie beeinflussen das Supply-Chain-Design, aber alle teilen die Ausrichtung auf Geschwindigkeit, Transparenz und mobile Produktentdeckung, die den E-Commerce-Markt im Vereinigten Königreich definiert.

Geografische Analyse

England dominiert die Volumina aufgrund eines Bevölkerungsanteils von 83 % und eines Lagernetzes, das sich auf die Achse Midlands-Yorkshire konzentriert und 90 % der Adressen über Nacht erreicht. London gibt mehr aus als alle anderen Regionen dank höherer Einkommen und einer 5G-Abdeckung von über 60 %. Der Südosten spiegelt die Trends der Hauptstadt wider und zieht Pilotprojekte für Premium-Lebensmittel und Same-Day-Lieferungen für Luxusmode an. Der Nordwesten und die West Midlands nutzen niedrigere Grundstückskosten für Mega-Lagerhallen, die Amazon UK, ASOS und THG bedienen, und ziehen Saisonarbeitskräfte aus Universitätsstädten an.

Schottland, Wales und Nordirland bilden zusammen ein strategisches sekundäres Gebiet. Edinburgh und Glasgow entsprechen dem nationalen Durchschnitt für digitale Ausgaben, doch Gebiete in den Highlands hinken aufgrund einer 5G-Durchdringung von unter 20 % hinterher. Wales profitiert vom Amazon-Hub in Swansea, obwohl Arbeitskräftemangel in der Lagerhaltung Lohnaufschläge erzwingt, die die Margen belasten. Die dualen regulatorischen Mehrwertsteueranforderungen Nordirlands unter dem Protokoll erfordern detaillierte Zollabläufe und veranlassen chinesische und EU-Händler, lokale Einheiten zu gründen. Konnektivitätsdisparitäten und steuerliche Komplexität erklären, warum der E-Commerce-Markt im Vereinigten Königreich überproportional inkrementellen Wert in England akkumuliert, aber gezielte Fulfillment-Knoten in unterversorgten Regionen könnten aufgestaute Nachfrage erschließen, die bereit ist, Zuverlässigkeitsprämien zu zahlen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Amazon UK, Tesco und ASOS führen den Sektoranteil an, aber ein langer Schwanz von Kategoriespezialisten und aufkommenden Disruptoren erhält den Wettbewerb aufrecht. Amazons angekündigte Investition von 12,8 Milliarden USD (umgerechnet aus 10 Milliarden GBP zum Durchschnittskurs 2025), die in Robotik, Cloud-Kapazitäten und Paketschließfächer fließt, unterstreicht sein hybrides Einzelhandels-Cloud-Modell.[4]Amazon UK, "Amazon kündigt Plan zur Investition von 8 Milliarden GBP in das Vereinigte Knigreich an," aboutamazon.co.uk Tescos Clubcard Plus vertieft die Mitgliedschaftsvorteile, während Next seinen Total-Platform-Logistik-Stack an Dritte lizenziert und damit ein Kostenzentrum in Umsatz verwandelt. Ultraschnelle Mode-Neueinsteiger komprimieren die Zyklen von Design bis Markteinführung auf unter zwei Wochen und setzen etablierte Einzelhändler unter Druck. THG rüstet seine Ingenuity-Software-as-a-Service-Lösung auf, um KI-Merchandising für Marken ohne eigene Technologie zu monetarisieren.

B2B-Weißräume laden RS Components, Alibaba.com UK und mittelständische Großhändler ein, die Beschaffung für Wartungs- und Elektrobedarf zu digitalisieren. Social Commerce eröffnet eine weitere Front: TikTok Shops Live-Shopping erfasst die Aufmerksamkeitsspannen der Generation Z und veranlasst etablierte Händler, shoppable Videos einzubetten. Der Compliance-Aufwand durch das Datenschutz- und Zugriffsgesetz (Data Use and Access Act) begünstigt große Akteure, die Rechts- und Technikausgaben absorbieren können, und drängt fragile Unabhängige in Richtung Marktplätze oder Fusionen und Übernahmen. Technologische Kompetenz, logistische Reichweite und Compliance-Kapazität definieren daher den Wettbewerbsvorteil im E-Commerce-Markt des Vereinigten Königreichs.

Marktführer der E-Commerce-Branche im Vereinigten Königreich

Amazon UK Services Ltd.

eBay (UK) Ltd.

ASOS plc

Tesco plc (Tesco.com)

Sainsbury's Argos Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Amazon UK eröffnete ein Robotik-Fulfillment-Center mit einer Fläche von 1 Million Quadratfuß in Peterborough, ausgestattet mit Sequoia- und Sparrow-Systemen, und reduzierte die Bestellungs-zu-Versand-Intervalle auf 12 Stunden für Prime-Mitglieder.

- November 2025: Tesco erweiterte Clubcard Plus und ergänzte unbegrenzte kostenlose Lebensmittellieferung für Einkäufe über GBP 25.

- Oktober 2025: Marks and Spencer kooperierte mit Ocado, um eine Vier-Stunden-Lieferung in London unter Nutzung des automatisierten Erith-Standorts zu pilotieren.

- September 2025: Boohoo nahm fortgeschrittene Übernahmegespräche mit Frasers Group in einem potenziellen Deal über GBP 400 Millionen auf.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den E-Commerce-Markt im Vereinigten Königreich als den Bruttowarenwert, der generiert wird, wenn inländische Verbraucher oder Unternehmen physische Waren oder Dienstleistungen online über Websites, mobile Apps oder Social-Storefronts kaufen, wobei die Zahlung digital abgewickelt und die Lieferung per Post, Kurier oder Click-and-Collect abgewickelt wird.

Ausschluss vom Geltungsbereich: Verkäufe, bei denen der eingetragene Händler außerhalb des Vereinigten Königreichs ansässig ist, und reine Digitalabonnements von Medien werden nicht in diesen Erfassungsbereich einbezogen.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Andere Gerätetypen

- Nach Zahlungsmethode (B2C)

- Kredit- und Debitkarten

- Digitale Geldbörsen

- Buy Now Pay Later (BNPL)

- Andere Zahlungsmethoden

- Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Heimbereich

- Spielzeug, Heimwerken und Medien

- Andere Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Leitern von Marktplatzkategorien, Paketintegratoren, Führungskräften von Zahlungsdiensten und kleinen Webshop-Betreibern in England, Schottland, Wales und Nordirland bestätigten Warenkorbgrößen, Rücklaufquoten und Wachstumserwartungen in diesem Segment und ermöglichten es uns, unsere Annahmen aus der Schreibtischarbeit zu präzisieren.

Desk Research

Wir begannen mit den monatlichen Internet-Einzelhandelsumsätzen des Office for National Statistics, den Zollerklärungen des HMRC und den Dashboards der britischen Finanzbehörde für Kartenzahlungen, in denen die Gesamtausgaben verankert sind. Einblicke der Interactive Media in Retail Group, Paketstatistiken der Royal Mail und frei zugängliche akademische Studien bereicherten unser Verständnis von Käuferverhalten und Liefertrends. Die 10-Ks und Investorendecks von Unternehmen, die über D&B Hoovers abgerufen wurden, lieferten zusammen mit den Nachrichtenarchiven von Dow Jones Factiva Anhaltspunkte für die Umsätze auf Kanalebene und den Preiskontext. Die zitierten Quellen dienen der Veranschaulichung; viele andere glaubwürdige Aufzeichnungen dienten der Datensammlung, -validierung und -klärung.

Marktgrößenbestimmung und -prognose

Ein Top-down-Aufbau begann mit ONS-Internetverkäufen, wurde mit Handelsdaten erweitert, um B2B-Ströme zu erfassen, und wurde mit einem selektiven Bottom-up-Roll-up führender Händlerumsätze und stichprobenartigen ASP × Volumenberechnungen abgeglichen. Zu den wichtigsten Variablen, die modelliert wurden, gehören der Smartphone-Anteil an den Kassen, die Paketdichte pro Kopf, die Verbreitung digitaler Geldbörsen, der durchschnittliche Rückgabeanteil, die Werbeintensität und das real verfügbare Einkommen. Für die Prognosen wird eine multivariate Regression mit ARIMA kombiniert, um strukturelle Faktoren und Saisonalität zu erfassen. Datenlücken wurden vor der abschließenden Triangulation mit analogen Teilsegment-Benchmarks überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Paketvolumina und Netzzahlungsgesamtbeträge auf Abweichungen geprüft, gefolgt von einer Peer Review bei Anomalien. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige regulatorische oder technologische Ereignisse ausgelöst werden, um sicherzustellen, dass die Kunden den neuesten Stand erhalten.

Warum die UK Ecommerce Baseline von Mordor Verlässlichkeit ausstrahlt

Die veröffentlichten Schätzungen variieren häufig, da die Unternehmen unterschiedliche Umfänge, Preisreihen und Aktualisierungsrhythmen anwenden.

Da die Werte auf aktuellen ONS-Daten beruhen, durch gezielte Befragungen vor Ort bestätigt und jedes Jahr aktualisiert werden, bietet Mordor Intelligence einen ausgewogenen, zuverlässigen Ausgangspunkt für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 265,14 B USD (2025) | Mordor Intelligence | - |

| 285,60 B USD (2025) | Regionale Beratung A | Fügt Reise- und Veranstaltungstickets hinzu; wird alle zwei Jahre aktualisiert |

| USD 129,71 B (2024) | Globale Unternehmensberatung B | Zählt nur physische Güter B2C; schließt B2B aus; konservative ASPs |

| USD 829,16 B (2024) | Industrie Zeitschrift C | Bündelung von digitalen Inhalten und Peer-Zahlungen; optimistisches Szenario |

Die Unterschiede ergeben sich hauptsächlich aus der Streckung des Umfangs und den veralteten Eingaben; unsere disziplinierte Mischung aus öffentlichen Statistiken und Primärkontrollen sorgt dafür, dass die Grunddaten von Mordor transparent, reproduzierbar und vertrauenswürdig sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die E-Commerce-Ausgaben im Vereinigten Königreich im Jahr 2026?

Die Größe des E-Commerce-Markts im Vereinigten Königreich beträgt 317,33 Milliarden USD im Jahr 2026.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Die aggregierten Online-Ausgaben werden voraussichtlich eine CAGR von 9,72 % erzielen und 2031 504,61 Milliarden USD erreichen.

Welches Geschäftsmodell expandiert am schnellsten?

B2B-Transaktionen verzeichnen die höchste Dynamik mit einer CAGR von 12,47 %, da Unternehmen Beschaffungs-Workflows digitalisieren.

Welches Gerät treibt die meisten Verbraucherbestellungen an?

Smartphones erfassen bereits 54,12 % des B2C-Werts und expandieren weiterhin am schnellsten.

Warum ist BNPL wichtig für Händler?

BNPL steigert die Konversionsrate durch Aufteilung der Zahlungen in zinsfreie Raten und soll unter der neuen FCA-Regulierung jährlich mit 11,12 % wachsen.

Wo sollten Logistikinvestoren jenseits Englands den Fokus setzen?

Gezielte Fulfillment-Hubs in Schottland, Wales und Nordirland können aufgestaute Nachfrage erschließen, wo Same-Day-Lieferung noch selten ist.

Seite zuletzt aktualisiert am: