Größe und Marktanteil des Portugal E-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

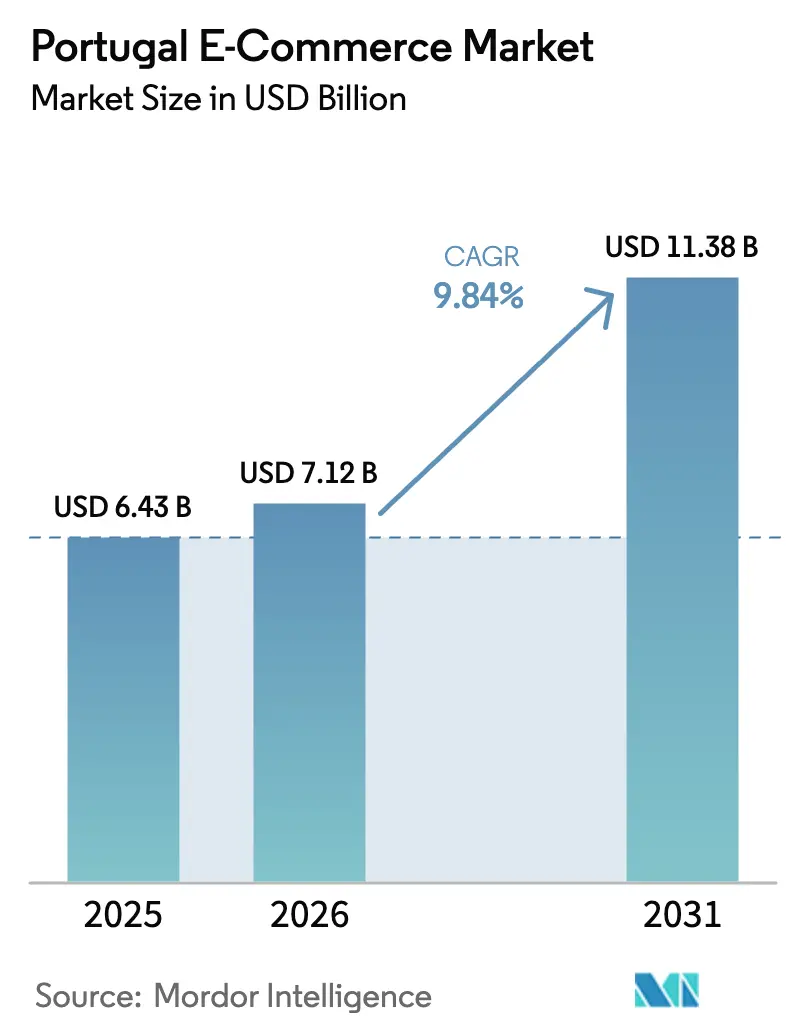

| Marktgröße im Basisjahr (2025) | 6.43 Milliarden US-Dollar |

| Marktgröße (2026) | 7.12 Milliarden US-Dollar |

| Marktgröße (2031) | 11.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.84% CAGR |

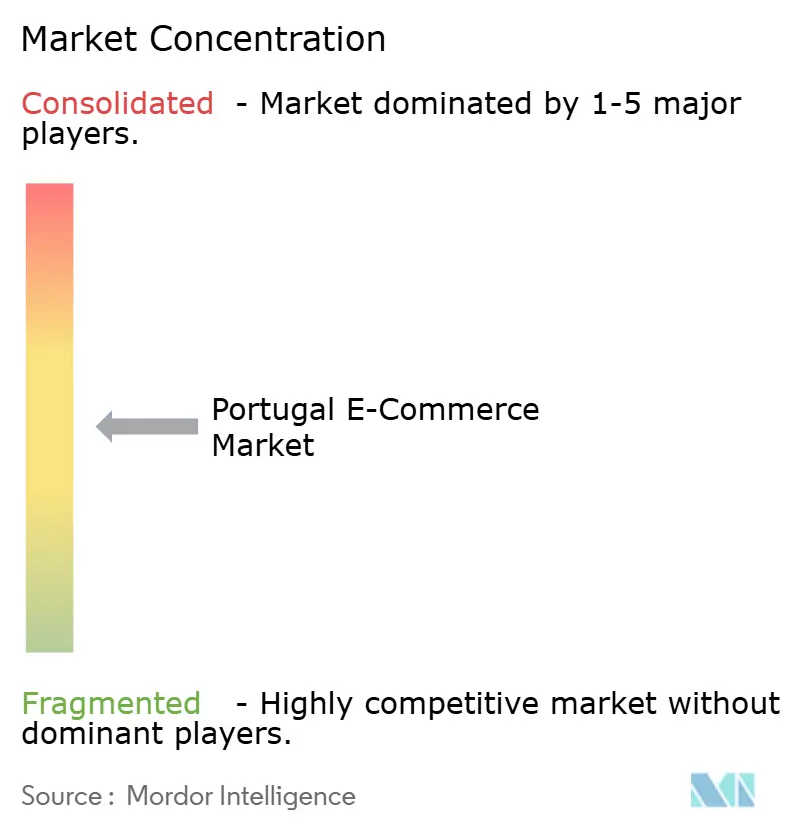

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Portugal E-Commerce-Markts durch Mordor Intelligence

Die Größe des Portugal E-Commerce-Markts wird für 2025 auf 6,43 Milliarden USD, für 2026 auf 7,12 Milliarden USD und bis 2031 auf 11,38 Milliarden USD prognostiziert, mit einem CAGR von 9,84 % von 2026 bis 2031. Die Aussichten spiegeln wider, wie smartphone-zentriertes Einkaufsverhalten, EU-geförderte Digitalisierungszuschüsse für KMU und anhaltende Logistikverbesserungen die adressierbare Käuferbasis kontinuierlich erweitern und Lieferzeiten verkürzen. Größere Plattformen investieren stark in automatisierte Fulfillment-Zentren, während inländische Handelsketten Omnichannel-Programme beschleunigen, um ihren Marktanteil gegenüber multinationalen Marktteilnehmern zu schützen. Der Schwung ist am stärksten beim mobilen Bezahlen und der Nutzung digitaler Geldbörsen, die beide die Hürden für Erstkäufer und ältere Bevölkerungsgruppen senken. Die Expansion des Quick-Commerce über Lissabon und Porto hinaus schafft zusammen mit politisch geförderter B2B-Nutzung zusätzliche Nachfrageschichten, die die positive Wachstumsdynamik stärken.

Wichtigste Erkenntnisse des Berichts

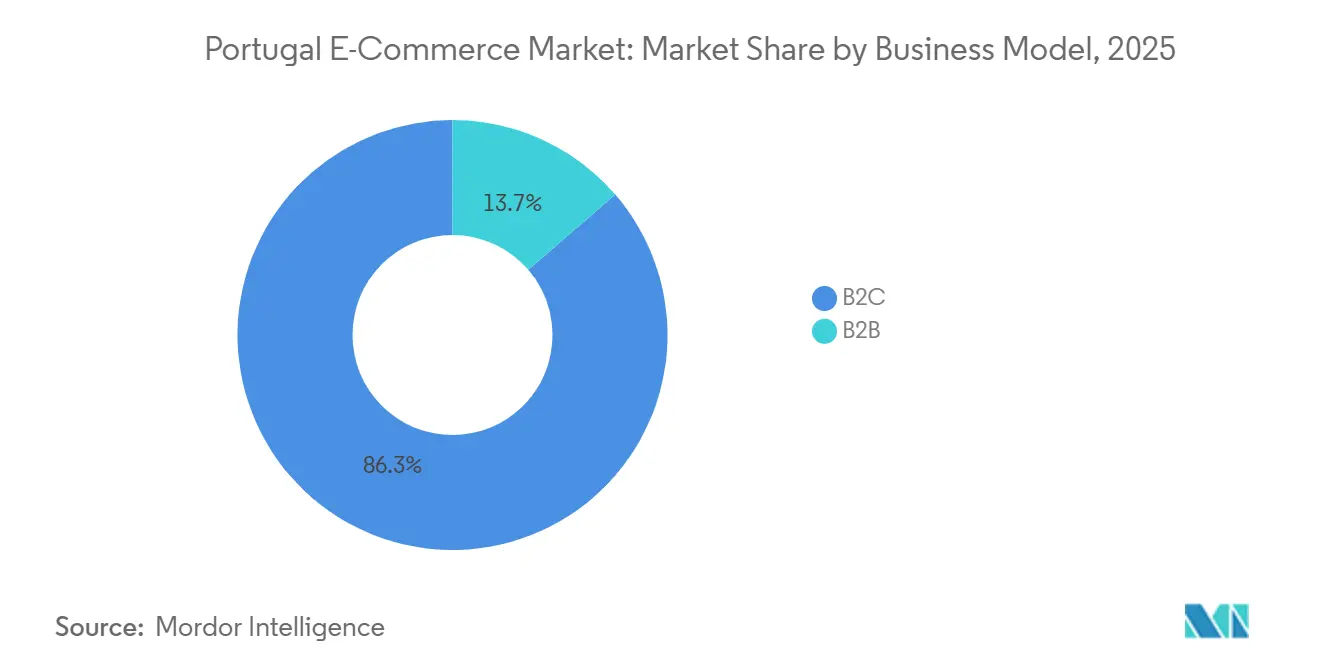

- Nach Geschäftsmodell hielten Verbrauchertransaktionen im Jahr 2025 einen Umsatzanteil von 86,34 % am Portugal E-Commerce-Markt, während B2B bis 2031 mit einem CAGR von 11,27 % wachsen soll.

- Nach Gerätetyp erfassten Smartphones im Jahr 2025 71,42 % des Portugal E-Commerce-Markts und werden mit einem CAGR von 10,31 % wachsen, womit sie Desktops übertreffen.

- Nach Zahlungsmethode hielten Karten im Jahr 2025 einen Anteil von 43,68 % am Portugal E-Commerce-Markt, doch digitale Geldbörsen werden bis 2031 mit einem CAGR von 13,62 % zulegen.

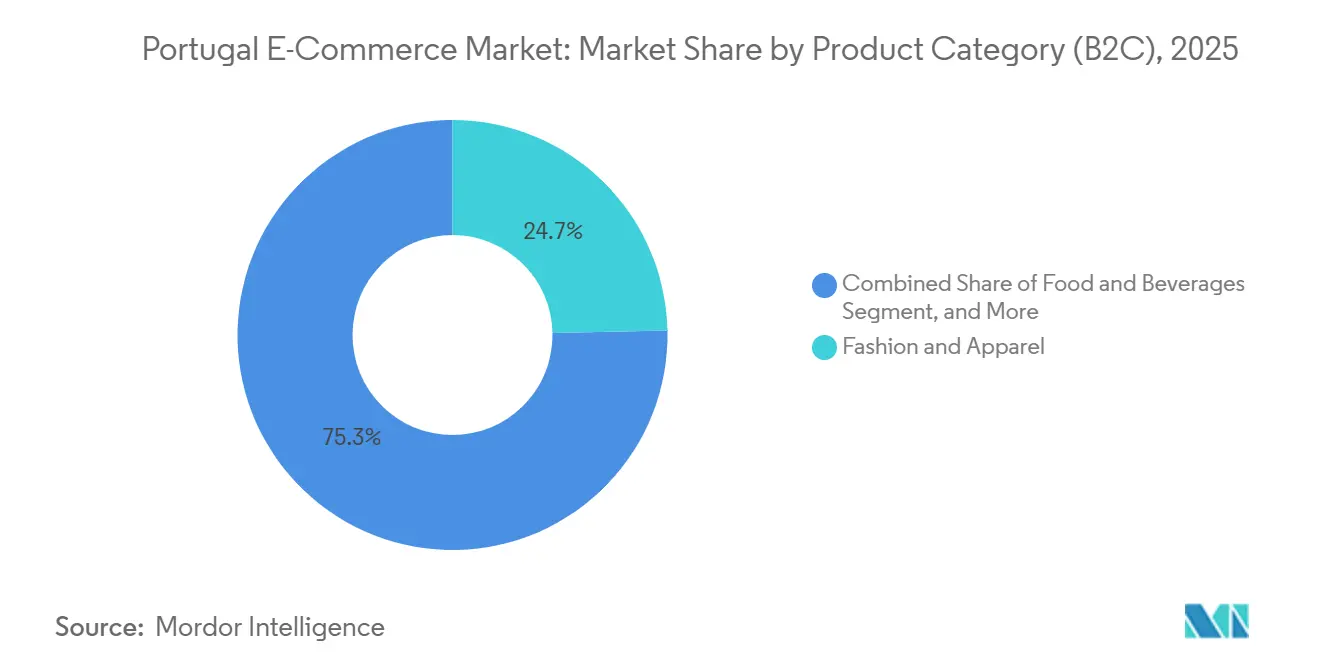

- Nach Produktkategorie führte Mode im Jahr 2025 mit 24,67 % des Portugal E-Commerce-Markts, während Lebensmittel und Getränke bis 2031 voraussichtlich einen CAGR von 12,23 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Portugal E-Commerce-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Nutzung des mobilen Handels | 1.80% | Ballungsräume Lissabon und Porto | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung digitaler Geldbörsen | 2.10% | Landesweit, am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| EU-Aufbau- und Resilienzfonds für KMU | 1.50% | Landesweit, Schwerpunkt auf Binnenregionen | Mittelfristig (2–4 Jahre) |

| Logistikverbesserungen durch CTT und DHL | 1.60% | Landesweit, frühe Gewinne entlang des Korridors Lissabon–Porto–Braga | Kurzfristig (≤ 2 Jahre) |

| Tourismusbedingte saisonale Nachfrage | 1.30% | Algarve, Lissabon, Porto, Inseln in Hochsaisons | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Mikrofabriken mit Nahbeschaffung | 0.90% | Lissabon und Porto, mögliche Expansion nach Braga | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Nutzung des mobilen Handels durch Verbraucher in Lissabon und Porto

Portugal erreichte bis 2024 eine nahezu vollständige Smartphone-Durchdringung bei den 18- bis 54-Jährigen, und Einzelhändler vertieften das Engagement im Jahr 2025 durch die Verfeinerung von App-Kassenvorgängen und die Integration biometrischer Authentifizierung.[1]ANACOM, "48,9 % der Einwohner tätigten 2024 Online-Käufe," anacom.pt Dichte städtische Gebiete unterstützen Versprechen zur Lieferung am nächsten oder am selben Tag, die Impulskäufe über mobile Apps fördern. Funktionen wie die Augmented-Reality-Visualisierung in der Worten-App steigern die Konversionsrate in der Kategorie Heimeinrichtung. Die Einhaltung der Zahlungsdiensterichtlinie 2 fügte zunächst Authentifizierungsschritte hinzu, stärkte letztlich jedoch das Vertrauen und half dem mobilen Kanal, den Desktop sowohl beim Surfen als auch beim Bezahlen zu überholen.[2]Europäische Kommission, "Zahlungsdiensterichtlinie 2," ec.europa.eu Der Vorwärtsschwung hält an, da standortbasierte Aktionen und die Integration von Treueprogrammen in Geldbörsen den Lebenszeitwert verbessern.

Schnelle Verbreitung digitaler Geldbörsen durch Multibanco und MB Way

MB Way nutzt die landesweit etablierte Geldautomaten-Infrastruktur, um die Hürden bei der Registrierung für Geldbörsen zu senken, und zog bis Ende 2025 6 Millionen Nutzer an, die für rund 45 % der E-Commerce-Transaktionen verantwortlich waren. Gebührenfreie Peer-to-Peer-Überweisungen gewöhnen Verbraucher daran, Guthaben vorab aufzuladen, was die Kartenabhängigkeit beim Bezahlen reduziert. Klarnas Markteintritt im Jahr 2025 ergänzte diese geldbörsenorientierte Kultur um Kauf-jetzt-zahle-später-Optionen und veranlasste Banken, sofortige Cashback-Angebote und Treueprogramme hinzuzufügen. Zusammen erhöhen diese Funktionen die Warenkorbgrößen und bringen jüngere Käufer, die revolvierenden Kredit ablehnen, in höherwertige Kategorien.

EU-Aufbau- und Resilienzfonds beschleunigen die Einrichtung von Web-Shops für KMU

Portugal hat 16,6 Milliarden EUR (17,7 Milliarden USD) für die digitale Transformation bereitgestellt, einschließlich Zuschüssen, die die Kosten für die Entwicklung von Online-Shops für kleine Unternehmen ausgleichen.[3]Europäische Kommission, "Portugals Aufbau- und Resilienzplan," commission.europa.eu Die Simplex+-Initiative verkürzt die Unternehmensregistrierungszyklen, während schrittweise eingeführte Pflichten zur elektronischen Rechnungsstellung das Fundament für den Echtzeit-B2B- und B2C-Handel schaffen. Die Mehrheit der Unternehmen hatte bis 2024 Source-to-Pay-Tools eingeführt, was das Engagement auch bei kapitalknappen KMU unterstreicht. Regionen im Landesinneren, einst Einzelhandelsbrachen, erleben nun, wie Handwerker von Wein und Olivenöl landesweit verkaufen und so die Reichweite des Portugal E-Commerce-Markts ohne neue physische Geschäfte ausweiten.

Logistikverbesserungen durch CTT und DHL senken die durchschnittliche Lieferzeit auf unter 24 Stunden

Die CTT-DHL-Allianz von 2024 verbindet internationale Fernverkehrskapazitäten mit inländischen Zustellressourcen auf der letzten Meile und strebt bis Mitte 2026 eine Lieferung in unter 24 Stunden in Lissabon und Porto an.[4]CTT, "Strategische Paketpartnerschaft zwischen CTT und DHL," ctt.pt CTT plant bis 2028 jährliche Investitionsausgaben von EUR 50–55 Millionen (USD 59–65 Millionen), um Hubs zu automatisieren und Elektrofahrzeuge einzuführen, was die Kosten pro Paket und die Emissionen senkt. Wortens 115.000 Quadratmeter großes Lager, das seit Juli 2025 im Bau ist, wird nach vollständiger Inbetriebnahme 10.000 Bestellungen pro Stunde verarbeiten. Schnellere Übergaben steigern die Kundenzufriedenheit und ziehen grenzüberschreitende Verkäufer an, die zuvor Spanien bevorzugten, da Portugals Lieferzeiten länger waren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Kosten der letzten Meile in ländlichen Gebieten der Algarve und auf den Inseln | -1.9% | Ländliche Algarve, Azoren, Madeira-Archipele | Langfristig (≥ 4 Jahre) |

| Höhere Rücksendequoten in der Mode erhöhen die Kosten der Rückwärtslogistik | -1.3% | Landesweit, konzentriert in städtischen Modeinzelsegmenten | Mittelfristig (2–4 Jahre) |

| Geringe digitale Kompetenzen in der Altersgruppe 55+ schränken den Käuferpool ein | -0.8% | Landesweit, mit Konzentration in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Strengere Compliance-Kosten des EU-Gesetzes über digitale Dienste für KMU | -0.7% | Landesweit, unverhältnismäßige Auswirkungen auf kleinere Händler | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Kosten der letzten Meile in ländlichen Gebieten der Algarve und auf den Inseln

Lieferungen auf die Azoren, nach Madeira und in dünn besiedelte Bezirke der Algarve können doppelt so teuer sein wie der Festlandsdurchschnitt, wobei Lieferzeiten von zwei bis drei Tagen üblich sind. Aufschläge von EUR 3 bis EUR 5 pro Bestellung schrecken kleinere Händler davon ab, kostenlosen Versand anzubieten, was die Produktauswahl für Inselbewohner einschränkt. Saisonale Tourismusspitzen verschärfen Engpässe genau dann, wenn sich der Arbeitskräftepool dreht. Pilotprojekte mit Crowdsourcing-Fahrern existieren, stehen jedoch vor regulatorischer Unsicherheit hinsichtlich des Beschäftigungsstatus, was die Skalierung verlangsamt.

Höhere Rücksendequoten in der Mode erhöhen die Kosten der Rückwärtslogistik

Online-Rücksendequoten im Modebereich übersteigen regelmäßig 30 %, angetrieben durch Unsicherheit bei der Passform und die Verbrauchergewohnheit, mehrere Größen zu bestellen. Jede Rücksendung erfordert Inspektion, Neuverpackung und Transport, häufig auf Kosten des Händlers. Inditex mindert die Kosten, indem Rücksendungen in die Filialen geleitet werden, doch reine Online-Händler haben diese Möglichkeit nicht und müssen höhere Logistikkosten pro Bestellung tragen. Erhöhte Rücksendekosten drücken die Margen im Portugal E-Commerce-Markt, insbesondere für grenzüberschreitende Händler, die aus Spanien oder Frankreich versenden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Digitalisierung erweitert die Marktreichweite

B2B-Transaktionen machten im Jahr 2025 13,66 % des Portugal E-Commerce-Markts aus, doch das Segment wird bis 2031 mit einem CAGR von 11,27 % voraussichtlich schneller wachsen als der Gesamtmarkt. Die obligatorische elektronische Rechnungsstellung im öffentlichen Beschaffungswesen schuf gemeinsame Datenstandards, die Unternehmen nun im zwischenbetrieblichen Handel einsetzen, was manuelle Papiervorgänge drastisch reduziert und die Umwandlung von Forderungen in Liquidität beschleunigt. Dieser Compliance-Schub, unterstützt durch EU-Zuschüsse, erweitert die Marktgröße des Portugal E-Commerce-Markts für B2B-Plattformen und ermutigt KMU, aufkommenden vertikalen Marktplätzen beizutreten. Grenzüberschreitende Exporteure profitieren ebenfalls, da EN-16931-Standards die Einbindung spanischer und französischer Käufer erleichtern.

Die Verbraucherseite bleibt beim absoluten Umsatz größer, doch ihr Wachstum verlangsamt sich mit steigender Durchdringung. Marketingbudgets bevorzugen weiterhin den Einzelhandel, doch Händler weisen zunehmend Ressourcen für B2B-Storefronts zu, die eine vorhersehbare Bestellhäufigkeit liefern. Beschaffungsmanager schätzen den in der elektronischen Rechnungsstellung eingebetteten Prüfpfad, was trotz geringerer Werbeaktivität Loyalität fördert. Zusammen erhöhen diese Muster die digitale Gesamtreife und diversifizieren die Einnahmequellen.

Nach Gerätetyp (B2C): Smartphones festigen ihre Dominanz beim Bezahlen

Smartphones beherrschten 2025 71,42 % des Transaktionsvolumens und werden bis 2031 mit einem CAGR von 10,31 % prognostiziert, womit das Mobilgerät als Standard-Storefront etabliert wird. Händler richten ihre Design-Roadmaps auf App-Geschwindigkeit, biometrische Anmeldung und Ein-Tipp-Geldbörsen aus, die zusammen die Konversionsrate bei älteren Erstkäufern steigern. Der Marktanteil des Portugal E-Commerce-Markts für Desktops sinkt weiter, da Unternehmenskäufer Beschaffungsaufgaben auf sichere mobile VPN-Apps verlagern und so die Lücke zwischen Heim- und Büroabläufen schließen.

Sekundäre Geräteklassen entwickeln sich eher in ihrer Rolle als in ihrem Umfang. Tablets bleiben bei älteren Bevölkerungsgruppen beliebt, die größere Bildschirme bevorzugen; die Nachbestellung per Sprachassistent gewinnt im Lebensmittel- und Haustierbedarf an Bedeutung; Connected-TV-Shopping verknüpft Werbevideo mit kratzfesten QR-Codes für den sofortigen Kauf. Die Einhaltung der Zahlungsdiensterichtlinie 2 beschleunigte die biometrische Nutzung und stärkte das Verbrauchervertrauen in die mobile Sicherheit.

Nach Zahlungsmethode (B2C): Digitale Geldbörsen überholen die Kartennutzung

Kredit- und Debitkarten hielten 2025 noch einen Anteil von 43,68 %, doch digitale Geldbörsen sind auf dem Weg zu einem CAGR von 13,62 %, gesteuert durch die Allgegenwart von MB Way und Klarnas Funktionen für aufgeschobene Zahlungen. Die starke Nutzung von Peer-to-Peer-Diensten gewöhnt die Nutzer daran, Geldbörsen aufzuladen, während die sofortige Rückerstattungsmöglichkeit das wahrgenommene Risiko senkt. Die Marktgröße des Portugal E-Commerce-Markts im Bereich Geldbörsen-Zahlungen wächst am schnellsten in den Bereichen Mode, Elektronik und Reisen, wo flexible Ratenzahlungen höhere durchschnittliche Bestellwerte fördern.

Buy-now-pay-later-Instrumente bleiben im absoluten Volumen eine Nische, wachsen jedoch auf kleiner Basis dreistellig. Banken reagieren mit Co-Branding-Geldbörsen, die Treueprogramme einbetten, um Interbankenentgelte zu verteidigen. Andere Instrumente, Banküberweisungen und Nachnahme behalten ihre Bedeutung für ländliche Käufer, die digitalen Zahlungen gegenüber skeptisch sind, verlieren jedoch stetig an Boden gegenüber der Bequemlichkeit von Geldbörsen.

Nach Produktkategorie (B2C): Lebensmittellieferung beschleunigt sich über die Führungsposition der Mode hinaus

Mode und Bekleidung erwirtschafteten 2025 24,67 % des Umsatzes, doch die Wachstumsrate verlangsamt sich aufgrund nahezu erreichter Sättigung und erhöhter Rücksendekosten. Lebensmittel und Getränke werden bis 2031 einen CAGR von 12,23 % verzeichnen, angeführt von Quick-Commerce-Anbietern, die eine 30-minütige Lieferung versprechen. Glovo betreibt mehr als 2.500 Händlerpartnerschaften und nutzt Dark Stores, die mit schnell umschlagenden Artikeln bestückt sind, und treibt die Erwartungen an schnelle Lieferung in den Lebensmittel- und Convenience-Bereich.

Schönheit, Körperpflege und Unterhaltungselektronik wachsen im mittleren bis hohen einstelligen Bereich, da Influencer und Produktinnovationen Wiederholungskäufe fördern. Die Nutzung von Möbeln nimmt zu, da die Augmented-Reality-Visualisierung in mobilen Apps das Überlegungsfenster verkürzt und Messfehler reduziert. Der sich verändernde Mix verteilt das Risiko auf verschiedene Branchen und schützt den Portugal E-Commerce-Markt vor kategoriespezifischen Abschwächungen.

Geografische Analyse

Die städtische Konzentration prägt die Nachfragemuster, wobei Lissabon und Porto zusammen rund 60 % des Bestellvolumens im Jahr 2025 ausmachen. Hohe Bevölkerungsdichte und Verkehrsanbindung unterstützen Lieferstandards am nächsten Tag und begünstigen frühe Einführungen experimenteller Modelle wie die 30-minütige Lebensmittellieferung. Die Nachfrage steigt im Algarve jeden Sommer mit dem Tourismusgipfel, was den Bruttoumsatz für lokale Handwerker und Erlebnisplattformen steigert, aber saisonale Arbeitskräftemangel offenbart, die die Kapazität der letzten Meile belasten.

Die Archipele der Azoren und Madeira stellen strukturelle Logistikhindernisse dar. Längere Fähr- und Flugrouten erhöhen die Kosten und verursachen eine zweitägige Verzögerung im Vergleich zu Festland-Benchmarks, was kleine Händler davon abhält, Pauschalversand anzubieten. Kommunen im Landesinneren, unterstützt durch Aufbau- und Resilienzfonds-Zuschüsse, digitalisieren sich trotz spärlichem stationärem Einzelhandel rasch und verkaufen regionalen Wein, Olivenöl und Kunsthandwerk landesweit über Online-Storefronts.

Grenzüberschreitende Ströme tendieren zu Spanien und China, was die Bequemlichkeit der Landgrenze bzw. Importe zu Niedrigstpreisen widerspiegelt. EU-Binnenmarktregeln beseitigen Zollformalitäten für den innergemeinschaftlichen Handel und ermutigen portugiesische Käufer, Elektronik und Nischen-Hobbyartikel von spanischen Websites zu beziehen. Mit der Reifung der Quick-Commerce-Netzwerke stehen Sekundärstädte wie Braga und Coimbra als nächste für Dark-Store-Investitionen an, was den Portugal E-Commerce-Markt über den Küstenkern hinaus ausweitet.

Wettbewerbslandschaft

Der Wettbewerbsdruck steigt, bleibt aber mäßig fragmentiert. Amazons portugiesischsprachige Website und das Prime-Paket setzen inländische Verkäufer unter Druck, zweitägige Lieferungen zu erreichen, was Logistikinvestitionen wie Wortens 115.000 Quadratmeter großen automatisierten Hub, der für 2028 geplant ist, auslöst. Zalandos Markteintritt im Oktober 2025 drückte die Preise im mittleren Modesegment und zwang Platzhirsche, die Sortimentsbreite zu erweitern, um Käufer zu halten.

Inländische Handelsketten verteidigen ihre Kundentreue durch Omnichannel-Integration. Continente kombiniert Lebensmittel-Click-and-Collect mit Same-Day-Versand über Glovo, während Fnac Darty die Marke Darty für Haushaltsgeräte einführte, um After-Sales-Dienste zu verkaufen. Kleinere Spezialisten wie PCDIGA und Radio Popular betonen portugiesischsprachigen Kundensupport und kuratierte Elektronik-Sortimente.

Politische Veränderungen prägen auch den Wettbewerb. Das Gesetz über digitale Dienste erhöht Compliance-Kosten, die kleinere Marktplätze kaum tragen können, was möglicherweise den Marktanteil bei größeren Akteuren konsolidiert. Chancen in weißen Flecken bestehen in B2B-Branchen: Industriebedarf, Gastronomieausstattung und Baumaterialien, wo Lieferantenfragmentierung und undurchsichtige Preisgestaltung zur Marktplatzbündelung einladen. Technologieadoption – Augmented Reality, Sprachhandel und KI-Empfehlungen – entwickelt sich zu einem Differenzierungsmerkmal, da der Druck durch Rücksendekosten Investitionen in Passform- und Farbgenauigkeit motiviert.

Marktführer der Portugal E-Commerce-Branche

-

Inditex Group (Zara Portugal)

-

Worten

-

Amazon Inc.

-

Apple Inc.

-

Zalando Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Klarna veröffentlichte ein Händler-Toolkit, das die Integration von „Zahle in 3 Raten” und Tap to Pay in Shopify-Storefronts automatisiert und die Reichweite auf Kleinsthändler ausweitet.

- Dezember 2025: Klarna führte Tap to Pay in Portugal ein und ermöglicht kontaktlose Zahlungsannahme auf dem iPhone für Händler ohne zusätzliche Hardware.

- November 2025: Klarna führte die Klarna Card ein und erweiterte Kauf-jetzt-zahle-später auf stationäre Geschäfte im ganzen Land.

- Oktober 2025: Zalando nahm den portugiesischen Betrieb auf und bietet mehr als 200.000 Lagereinheiten an, die aus seinem Zentrum in Illescas, Spanien, versandt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Analysten definieren den portugiesischen E-Commerce-Markt als jede bezahlte digitale Transaktion, bei der ein ansässiger Käufer ein internetfähiges Gerät verwendet, um physische Waren oder gebührenpflichtige Dienstleistungen zu erwerben, die innerhalb Portugals erfüllt oder aus dem Ausland versandt werden. Gemäß Mordor Intelligence werden die Werte als Bruttoumsatzwert (GMV) in US-Dollar ausgedrückt, nach Umrechnung der Euro-Umsätze mit dem jährlichen Durchschnittswechselkurs.

Ausschlüsse aus dem Umfang: Gebrauchtwarengeschäfte zwischen Privatpersonen, In-App-Mikrozahlungen für Spiele und reine Business-to-Government-Plattformen sind nicht Gegenstand der Studie.

Segmentierungsübersicht

-

Nach Geschäftsmodell

- B2C

- B2B

-

Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Andere Gerätetypen

-

Nach Zahlungsmethode (B2C)

- Kredit- und Debitkarten

- Digitale Geldbörsen

- BNPL

- Andere Zahlungsmethoden

-

Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Heim

- Spielzeug, Heimwerken und Medien

- Andere Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Marktplatzbetreiber, Paketintegratoren, Zahlungsabwickler und KMU-Web-Shop-Inhaber in Lissabon, Porto und der Algarve. Diese Gespräche klärten Rücksendequoten auf Warenkorbebene, grenzüberschreitende Bestellanteile und realistische Einführungszeitpläne für digitale Geldbörsen, was uns ermöglichte, die Sekundärdaten einem Stresstest zu unterziehen und Elastizitäten zu verfeinern.

Sekundärforschung

Wir begannen mit strukturierten Abfragen aus Statistik Portugal, Eurostat-Einzelhandelsdashboards und den Zahlungsinstrumentdateien der Europäischen Zentralbank, die Basisdaten zu Umsätzen, Kartenvolumina und durchschnittlichen Ticketgrößen lieferten. Branchenverbandsbriefings von ACEPI und Ecommerce Europe ergänzten Sendungsmengen und Käuferdurchdringung nach Altersgruppe. Unternehmensunterlagen, öffentliche Ergebniskonferenzen und Zollimportdaten bereicherten Kategorieaufteilungen, während Abonnementdatensätze wie D&B Hoovers und Dow Jones Factiva dabei halfen, Umsatzströme führender Plattformen nachzuverfolgen. Diese Kombination bildete das sachliche Fundament.

Regierungsweißbücher zum EU-Aufbau- und Resilienzplan, Patentabstracts zur Logistikautomatisierung von Questel und Presseberichte über den 5G-Ausbau lieferten Trendvariablen, die unsere Nachfragetreiber verankern. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere Veröffentlichungen und Datenbanken wurden auf Genauigkeit und Kontext geprüft.

Marktgrößenbestimmung und Prognose

Das Modell von Mordor beginnt mit einer Top-down-Rekonstruktion der nationalen E-Commerce-Einnahmen, die von Statistik Portugal gemeldet werden, die dann nach Produktklasse unter Verwendung von Marktanteilsdaten der Zahlungsabwickler und ACEPI-Käuferbefragungen aufgeteilt werden. Lieferantenzusammenfassungen großer Einzelhändler sowie stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen dienen als Bottom-up-Plausibilitätsprüfung der Gesamtwerte. Zu den wichtigsten Eingaben gehören Smartphone-Durchdringung, Paketzustelldichte, verfügbares Einkommen pro Kopf, Transaktionsanzahl digitaler Geldbörsen, grenzüberschreitender Bestellanteil und Rücksendequotentrends; jede Variable wird durch multivariate Regression projiziert, ergänzt durch eine ARIMA-Überlagerung zur Erfassung der Saisonalität. Lücken in Einzelpostenschätzungen werden mit expertenvalidierten Quoten und gleitenden Dreijahresdurchschnitten überbrückt, bevor die endgültige Konsolidierung erfolgt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzfilter gegen unabhängige Indikatoren wie Mehrwertsteuereinnahmen und Postpaketvolumina. Leitende Analysten überprüfen Anomalien, und die Ergebnisse werden vor der Freigabe einem Peer-Review unterzogen. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn politische Veränderungen oder makroökonomische Schocks die Eingaben wesentlich verändern.

Warum unsere Portugal-E-Commerce-Basislinie hohe Glaubwürdigkeit genießt

Veröffentlichte Zahlen unterscheiden sich häufig, weil jedes Unternehmen seinen eigenen Dienstleistungsmix, seine eigene Währungsbehandlung und seinen eigenen Aktualisierungsrhythmus festlegt. Wir erkennen diese Unterschiede von vornherein an, damit Nutzer sehen können, wie sich Umfangsentscheidungen auf die Berechnungen auswirken.

Zu den wichtigsten Unterschiedstreibern gehört, ob Dienstleistungen wie Reisen oder Streaming einbezogen werden, wie grenzüberschreitende Ströme behandelt werden und in welchem Rhythmus Wechselkurse und Inflationsanpassungen fortgeschrieben werden; Mordor aktualisiert alle drei jährlich, während andere Annahmen möglicherweise länger einfrieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 10,12 Mrd. (2024) | ||

| USD 8,66 Mrd. (2024) | Globales Beratungsunternehmen A | Schließt gebührenpflichtige Dienstleistungen aus und verwendet den Käufermix von 2023 ohne Aktualisierung zur Jahresmitte |

| USD 4,69 Mrd. (2024) | Datenplattform B | Zählt nur Einzelhandelswaren und stützt sich auf modellierte Warenkörbe mit begrenzter grenzüberschreitender Erfassung |

| USD 6,67 Mrd. (2024) | Forschungshaus C | Wendet den durchschnittlichen Wechselkurs von 2023 und ein reines Top-down-BIP-Anteilsverhältnis an |

Der Vergleich zeigt, dass Schätzungen nach unten verzerrt sind, wenn der Umfang enger ist oder Eingabeaktualisierungen verzögert werden, während unsere disziplinierte Variablenverfolgung und jährliche Neukalibrierung Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die sie leicht prüfen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Portugal E-Commerce-Markts?

Der Markt beläuft sich im Jahr 2026 auf USD 7,12 Milliarden und soll bis 2031 auf USD 11,38 Milliarden wachsen.

Welches Gerät treibt die meisten Online-Bestellungen in Portugal an?

Smartphones machen 71,42 % des Bestellvolumens im Jahr 2025 aus und bleiben der dominante Bezahlkanal.

Wie schnell wachsen digitale Geldbörsen in Portugal?

Geldbörsen-Zahlungen sollen bis 2031 mit einer CAGR von 13,62 % wachsen und die Kartennutzung in mehreren Kategorien überholen.

Welches Produktsegment wird am schnellsten wachsen?

Lebensmittel und Getränke führen mit einer prognostizierten CAGR von 12,23 %, ermöglicht durch Schnelllieferplattformen, die eine 30-minütige Lieferung versprechen.

Warum ist B2B-E-Commerce für portugiesische KMU wichtig?

Obligatorische Rahmenbedingungen für die elektronische Rechnungsstellung und EU-Zuschüsse treiben KMU dazu an, die Beschaffung zu digitalisieren, was eine CAGR von 11,27 % bei B2B-Transaktionen unterstützt.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf größten Plattformen halten zusammen rund 40–50 % des Marktanteils, was dem Sektor ein moderates Konzentrationsprofil verleiht und Nischenanbietern Raum zum Gedeihen bietet.

Seite zuletzt aktualisiert am: