Größe und Marktanteil des französischen E-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

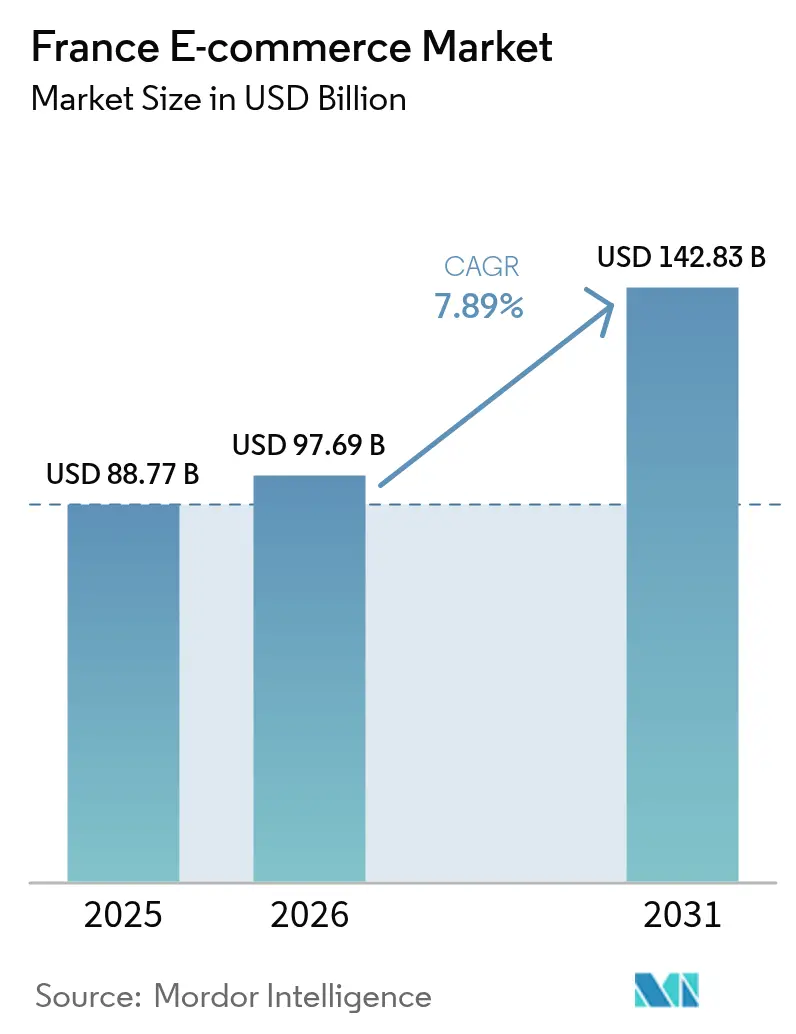

| Marktgröße im Basisjahr (2025) | 88.77 Milliarden US-Dollar |

| Marktgröße (2026) | 97.69 Milliarden US-Dollar |

| Marktgröße (2031) | 142.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.89% CAGR |

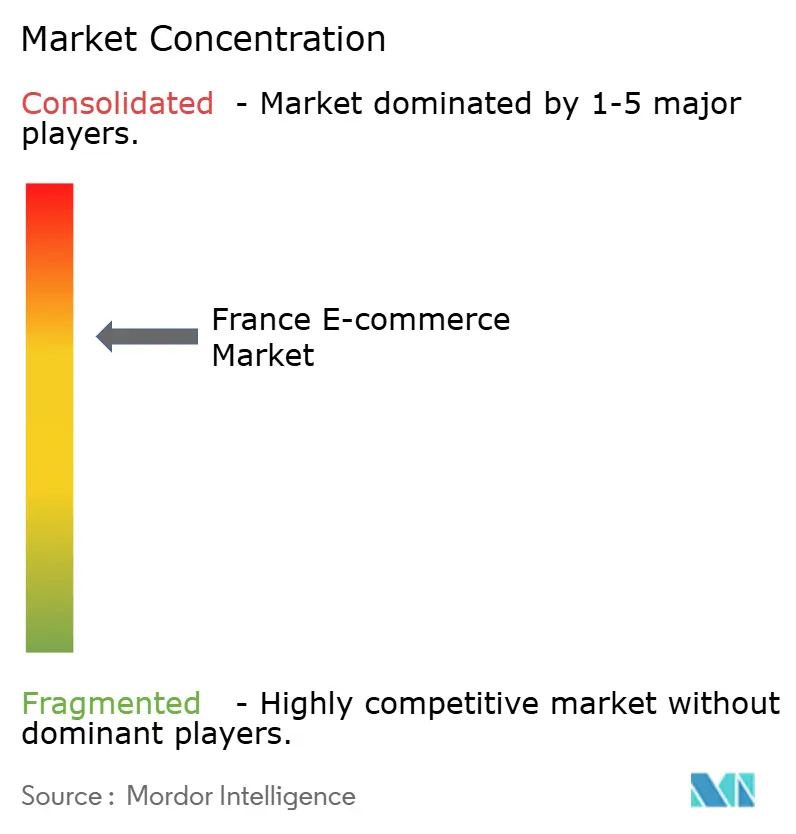

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen E-Commerce-Markts von Mordor Intelligence

Die Größe des französischen E-Commerce-Markts wird voraussichtlich von 88,77 Milliarden USD im Jahr 2025 auf 97,69 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 142,83 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,89 % über den Zeitraum 2026–2031 entspricht. Ein landesweites Glasfasernetz, das mittlerweile 93,5 % der Haushalte abdeckt, kombiniert mit einer 5G-Durchdringung von 29 % der Mobilfunkverbindungen, hat die Konnektivitätslücke im ländlichen Raum geschlossen und eine Same-Day-Lieferung außerhalb von Paris und Lyon ermöglicht. Mobile Geräte machen bereits fast vier von fünf Verbrauchertransaktionen aus, während „Jetzt kaufen, später zahlen” schneller wächst als jede andere Zahlungsoption, da Generation Z und Millennials kurzfristige Ratenkredite bevorzugen. Staatliche Subventionen im Rahmen des Programms France Num bringen Tausende von regionalen Handwerkern und Speziallebensmittelproduzenten ins Internet, was die Sortimentstiefe verbreitert und die Verbraucherpräferenz für lokal bezogene Produkte stärkt. Schließlich verlagert der kulturelle Wandel hin zu nachhaltigem Konsum Wiederverkaufsplattformen in den Mainstream und setzt etablierte Modehändler unter Druck, eigene Wiederverkaufskanäle zu eröffnen.

Wichtigste Erkenntnisse des Berichts

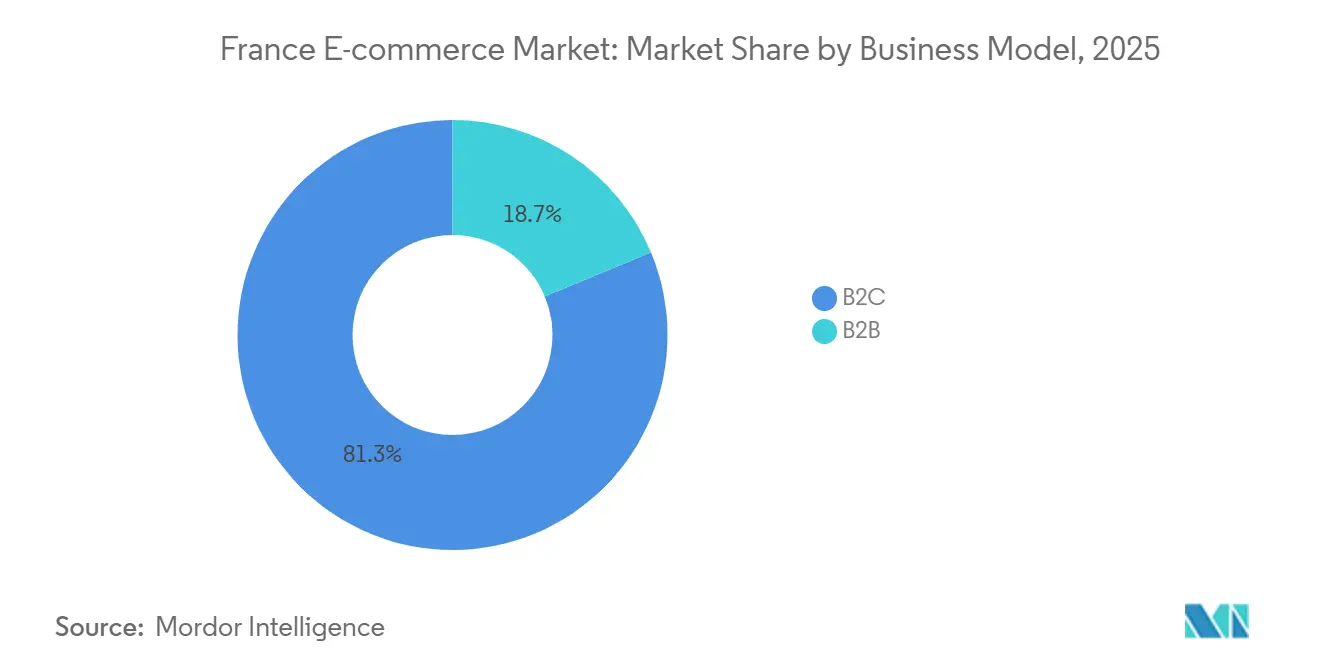

- Nach Geschäftsmodell führte der Business-to-Consumer-Handel mit einem Marktanteil von 81,29 % am französischen E-Commerce-Markt im Jahr 2025, während Business-to-Business bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen wird.

- Nach Gerät erfassten Smartphones und andere mobile Geräte 78,67 % des Transaktionswerts des französischen E-Commerce-Markts im Jahr 2025 und sollen bis 2031 mit einer CAGR von 8,24 % wachsen.

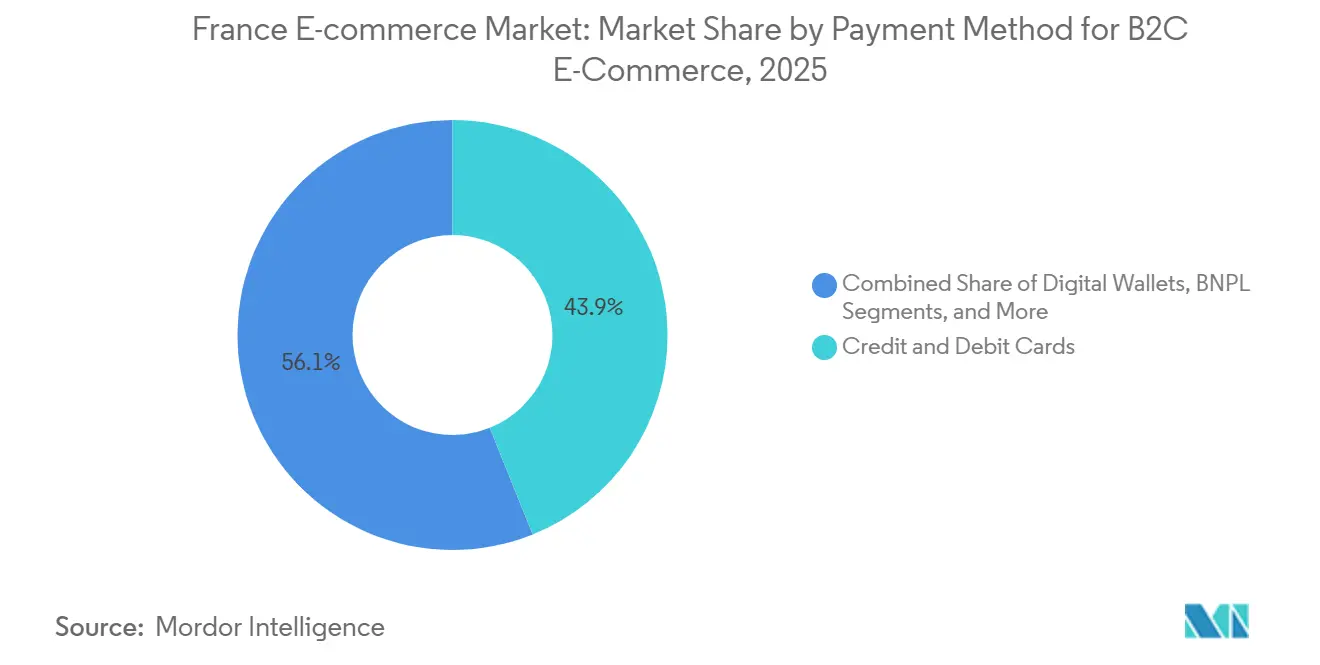

- Nach Zahlungsmethode hielten Kredit- und Debitkarten im Jahr 2025 einen Anteil von 43,92 % am französischen E-Commerce-Markt, während „Jetzt kaufen, später zahlen” im gleichen Zeitraum mit einer CAGR von 9,27 % wächst.

- Nach Produktkategorie entfielen 21,59 % der Ausgaben im Jahr 2025 auf Mode und Bekleidung, und Lebensmittel und Getränke sind mit einer CAGR von 8,16 % bis 2031 für den stärksten Anstieg positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des französischen E-Commerce-Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Allgegenwärtige Hochgeschwindigkeits-Glasfaser- und 5G-Abdeckung beschleunigt Online-Shopping im ländlichen Frankreich | +1.8% | National, am stärksten in der Bretagne, Okzitanien und Nouvelle-Aquitaine | Mittelfristig (2–4 Jahre) |

| Staatliche Initiative France Num fördert die E-Commerce-Einführung bei KMU | +1.5% | National, hohe KMU-Dichte in Auvergne-Rhône-Alpes und Provence-Alpes-Côte d'Azur | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu nachhaltigem Konsum fördert Second-Hand-Online-Marktplätze | +1.2% | National, städtischer Schwerpunkt in Paris, Lyon, Bordeaux | Mittelfristig (2–4 Jahre) |

| Kulturelle Akzeptanz von Click and Collect stärkt die Omnichannel-Durchdringung | +0.9% | National, insbesondere in Vorstadt- und stadtnahen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von „Jetzt kaufen, später zahlen” bei Generation Z und Millennials | +0.7% | National, Schwerpunkt in Île-de-France und Hauts-de-France | Kurzfristig (≤ 2 Jahre) |

| Aufstieg des Labels „Made in France” fördert den Datenverkehr auf inländischen Plattformen | +0.6% | National, Premium-Positionierung in Paris und regionalen Hauptstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allgegenwärtige Hochgeschwindigkeits-Glasfaser- und 5G-Abdeckung beschleunigt Online-Shopping im ländlichen Frankreich

Frankreichs Fest- und Mobilfunknetze liefern nun 93,5 % der Haushalte Geschwindigkeiten auf städtischem Niveau und unterstützen Echtzeit-Bestandsprüfungen, Augmented-Reality-Visualisierungen und reibungslosen Checkout in der Bretagne, Okzitanien und anderen Sekundärregionen.[1]Arcep, "Statistiken zur Glasfaser-bis-zum-Haus-Abdeckung und 5G-Durchdringung," arcep.fr Möbel- und Wohndekorationshändler verzeichnen zweistelliges mobiles Verkehrswachstum aus diesen Gebieten, während kommunale Anreize für Fernarbeiter die Kundenbasis für Premium-Beauty, Bio-Lebensmittel und handwerkliche Produkte vergrößern. Händler, die die Nächste-Tag-Lieferung einst auf den Korridor Île-de-France beschränkten, bieten nun Same-Day-Lieferung in ländliche Gemeinden an und erweitern damit effektiv die Reichweite des französischen E-Commerce-Markts.

Staatliche Initiative France Num fördert die E-Commerce-Einführung bei KMU

Mehr als 13.000 kleine und mittlere Unternehmen erhielten zwischen 2024 und 2025 Finanzierung und technisches Coaching im Rahmen von France Num, was direkte Verbraucher-Storefronts ermöglichte, die traditionelle Distributoren umgehen.[2]Ministère de l'Économie, "France Num Initiative: Statistiken zur Digitalisierung von KMU," economie.gouv.fr Schulungen zur Marktplatzintegration, Zahlungs-Gateways und digitalem Marketing senken die Einstiegshürde für Nischenproduzenten von Käse, Wäsche und Kosmetika. Große Plattformen haben reagiert, indem sie diese KMU einbinden, um lokale Sortimente zu bereichern und die Differenzierung vom Massenkatalog von Amazon zu stärken. Das Programm verbreitert daher die Produktvielfalt und vertieft die regionale wirtschaftliche Beteiligung am französischen E-Commerce-Markt.

Wandel hin zu nachhaltigem Konsum fördert Second-Hand-Online-Marktplätze

Der Second-Hand-Umsatz stieg 2024 auf 946 Millionen EUR (1,07 Milliarden USD), da 51 % der französischen Verbraucher gebrauchte Waren online kauften. Plattformen wie Vinted zählen mehr als 10 Millionen aktive Käufer in Frankreich mit steigender Kaufhäufigkeit, was auf habituelles Wiederverkaufsverhalten hindeutet. Bevorstehende Rücknahmepflichten im Rahmen des Gesetzes gegen Abfallverschwendung für eine Kreislaufwirtschaft werden Marken und Kaufhäuser dazu veranlassen, Bestände in Wiederverkaufskanäle zu leiten und die Verbindungen zwischen Primär- und Sekundärmärkten zu stärken. Nachhaltiges Einkaufen wirkt daher als struktureller Nachfragekatalysator innerhalb des französischen E-Commerce-Markts.

Kulturelle Akzeptanz von Click and Collect stärkt die Omnichannel-Durchdringung

Paketschließfächer sind zur zweitbeliebtesten Lieferoption nach der Hauszustellung geworden, angetrieben durch dichte städtische Wohnverhältnisse und Arbeitspläne. Händler wie Carrefour betreiben Tausende von Drive-through- und Schließfachpunkten, die es Verbrauchern ermöglichen, bequeme Abholzeitfenster zu wählen und hochwertige Waren vor Ort zu überprüfen. Click and Collect verbessert die Bestandseffizienz, indem Filialen zu Mikro-Fulfillment-Hubs werden, das Betriebskapital reduziert und gleichzeitig die Same-Day-Abdeckung in Vorortgürteln erhöht wird. Das Modell stärkt die Händlerökonomie und erhöht die Kundenkontrolle – ein doppelter Vorteil, der die Wachstumsaussichten für den französischen E-Commerce-Markt stärkt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge DSGVO/CNIL-Compliance | -0.8% | Landesweit, stärker belastend für grenzüberschreitende Verkäufer und KMU | Mittelfristig (2–4 Jahre) |

| Hohe Kosten der Rückwärtslogistik im Modebereich | -0.6% | National, bekleidungszentriert | Kurzfristig (≤ 2 Jahre) |

| Sättigung städtischer Last-Mile-Netzwerke | -0.4% | Paris, Lyon, Marseille, Toulouse | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Niedrigpreiswettbewerb aus China | -0.5% | National, Mode, Elektronik, Haushaltswaren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge DSGVO/CNIL-Compliance erhöht Betriebskosten

Die jährlichen Ausgaben für mittelgroße Händler liegen zwischen 50.000 EUR (60.000 USD) und 200.000 EUR (240.000 USD), um Anforderungen an das Einwilligungsmanagement, die Meldung von Datenschutzverletzungen und die Datenportabilität zu erfüllen – eine Belastung, die KMU besonders schwer trifft.[3]CNIL, "DSGVO-Compliance-Anforderungen und -Kosten," cnil.fr Einschränkungen beim Verhaltens-Tracking verringern auch die Wirksamkeit von Personalisierungsmaschinen und erhöhen die Akquisitionskosten im gesamten französischen E-Commerce-Markt. Grenzüberschreitende Verkäufer, die mit mehreren nationalen Interpretationen der DSGVO jonglieren, sehen sich mit noch höherer Compliance-Komplexität konfrontiert.

Hohe Kosten der Rückwärtslogistik durch Moderetouren

Retourenquoten von 30 %–40 % bei Online-Bekleidung absorbieren bis zu 20 % des Bruttowarenwerts an Kosten für die Rückwärtslogistik und zwingen Zara France und H&M zur Einführung von Wiedereinlagerungsgebühren. Der ökologische Fußabdruck dieser Warenströme untergräbt die Nachhaltigkeitsbotschaft, während schnelle Modeinventarzyklen wenig Zeit lassen, retournierte Artikel vor Preissenkungen weiterzuverkaufen. Investitionen in virtuelle Anprobewerkzeuge bleiben begrenzt, was den Margendruckdruck innerhalb des französischen E-Commerce-Markts hoch hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Unternehmensdigitalisierung übertrifft das Wachstum im Einzelhandel

B2C-Transaktionen generierten 2025 81,29 % des Werts, doch der B2B-Bereich soll bis 2031 jährlich mit 8,41 % wachsen und damit die Verbraucherdynamik übertreffen. B2B-Käufer in der Fertigungs- und Großhandelsbranche setzen auf Cloud-Beschaffungssuiten, die die Nachbestellung automatisieren und Echtzeit-Bestandstransparenz bieten, und vergrößern damit die dem Unternehmenshandel zugewiesene Größe des französischen E-Commerce-Markts.

Vertikale B2B-Marktplätze für Baumaterialien, Industrieteile und Lebensmittelserviceeingaben bündeln fragmentierte Anbieter, standardisieren Produktdaten und bieten Handelsfinanzierung. Gleichzeitig setzt sich das B2C-Wachstum auf der Grundlage der mobilen Akzeptanz und Omnichannel-Erweiterungen wie Online-Kauf und Abholung im Geschäft fort. Social-Commerce-Kampagnen auf TikTok und Instagram leiten inkrementellen Datenverkehr, der die Verbrauchereinnahmeströme innerhalb des französischen E-Commerce-Markts aufrechterhält.

Nach Gerätetyp für B2C-E-Commerce: Mobile übernimmt die Führung bei Einkaufsreisen

Smartphones und Tablets hielten 2025 einen Transaktionsanteil von 78,67 % und werden ihre Dominanz mit einer CAGR von 8,24 % ausbauen, was die nahezu universelle 4G-5G-Abdeckung und den reibungslosen Wallet-Checkout widerspiegelt. Generation Z und Millennials schließen mehr als die Hälfte ihrer Käufe direkt in Marken-Apps ab und veranlassen Händler, Progressive Web Apps zu entwickeln, die unter Bedingungen mit geringer Bandbreite funktionieren.

Desktop-Sitzungen bleiben für hochpreisige Artikel wie Haushaltsgeräte und Möbel bestehen, bei denen die Spezifikationsprüfung von größeren Bildschirmen profitiert, doch selbst in diesen Kategorien steigen die mobilen Konversionsraten. Responsive Benutzeroberflächen liefern nun geräteübergreifend Barcode-Scanning, Sprachsuche und Augmented-Reality-Vorschauen und ermöglichen so funktionale Parität und stärken die Verbraucherloyalität gegenüber dem breiteren französischen E-Commerce-Markt.

Nach Zahlungsmethode für B2C-E-Commerce: Ratenkredit hält Einzug in den Mainstream

Karten machten 2025 noch 43,92 % der Ausgaben aus, doch „Jetzt kaufen, später zahlen” skaliert mit einer CAGR von 9,27 %, da Klarna, Alma und PayPal zinsfreie Raten beim Checkout einbetten. Klarna-Daten zeigen eine Gesamtverbrauchernutzung von 40 % und eine Durchdringung von 57 % bei Generation Z, während der durchschnittliche Bestellwert um bis zu 30 % steigt, wenn Händler Optionen für „Jetzt kaufen, später zahlen” anzeigen.

Digitale Geldbörsen wie Apple Pay und das inländische Paylib gewinnen ebenfalls Marktanteile, indem sie die biometrische Authentifizierung auf Mobilgeräten vereinfachen. Starke Kundenauthentifizierungsregeln gemäß PSD2 haben das Vertrauen gestärkt und das qualifizierte Publikum für Online-Zahlungen im gesamten französischen E-Commerce-Markt weiter vergrößert.

Nach Produktkategorie für B2C-E-Commerce: Lebensmittel wachsen stark, während Mode reift

Mode behielt 2025 mit 21,59 % den Spitzenplatz bei den Einnahmen, gestützt durch hohe Einkaufshäufigkeit, doch die Margen verengten sich aufgrund erhöhter Retourenquoten und Rabattdruck von Shein und Temu. Führende französische Händler kontern mit kuratierten Kollektionen, lokalen Designkooperationen und Siegeln für nachhaltige Beschaffung – Strategien, die bei städtischen Berufstätigen Anklang finden.

Lebensmittel und Getränke, unterstützt durch Dark Stores und Mikro-Fulfillment, sollen bis 2031 mit einer CAGR von 8,16 % wachsen – dem schnellsten Wachstum unter allen Kategorien. Carrefour und Auchan nutzen die Nähe ihrer Filialen, um Zwei-Stunden-Lieferfenster zu garantieren, die Abonnementloyalität zu stärken und den Warenkorbwert zu steigern. Elektronik, Schönheit und Heimwerken belegen mittlere Positionen, jede mit einzigartigen Abwanderungs- und Rentabilitätsprofilen, die zusammen die Dynamik der Größe des französischen E-Commerce-Markts aufrechterhalten.

Geografische Analyse

Frankreich belegt den zweiten Platz beim europäischen Online-Umsatz, nur hinter dem Vereinigten Königreich, wobei der Umsatz von 175,3 Milliarden EUR (208,72 Milliarden USD) im Jahr 2024 auf geschätzte 190 Milliarden EUR (226,22 Milliarden USD) im Jahr 2025 gestiegen ist. Île-de-France allein erfasst aufgrund der Einkommenskonzentration und Logistikdichte etwa 30 % der Ausgaben. Auvergne-Rhône-Alpes und Provence-Alpes-Côte d'Azur folgen, doch der Glasfaserausbau verringert historische Unterschiede und bringt die Bretagne, Nouvelle-Aquitaine und Korsika in den E-Commerce-Mainstream.

Grenzüberschreitende Warenströme bleiben dank einer durchschnittlichen Transitzeit von unter zwei Tagen nach Belgien und in die Niederlande fließend, was mittelgroßen Händlern ermöglicht, regional zu skalieren, ohne im Ausland Lagerhäuser zu bauen. Die DSGVO-Compliance erhöht die Kostenhürden, untermauert aber auch ein hohes Verbrauchervertrauen, das europäische Verkäufer von weniger regulierten globalen Wettbewerbern unterscheidet und die intrinsische Nachfrage innerhalb des französischen E-Commerce-Markts stärkt.

Paneuropäische Giganten wie Amazon und Zalando betreiben Multi-Knoten-Fulfillment-Architekturen innerhalb Frankreichs und bieten eine Nächste-Tag-Lieferung, die den Servicestandard setzt. Inländische Spezialisten antworten darauf, indem sie vertikale Expertise vertiefen und die Herkunft „Made in France” bewerben – eine Botschaft, die bei umweltbewussten Käufern Anklang findet und lokale Plattformen gegen Niedrigpreis-Importkonkurrenz abschirmt. Insgesamt erzeugen diese Dynamiken robuste, aber regional ausgewogene Wachstumspfade.

Regulatorisches Umfeld

Der E-Commerce in Frankreich unterliegt einem Compliance-Rahmen, der von der EU-Ebene auf die nationale Ebene heruntergebrochen wird und Verbraucherschutz, Inhaltsregulierung und Datenschutz umfasst. Im Rahmen des EU-Gesetzes über digitale Dienste (Digital Services Act, DSA) hat Frankreich Arcom als nationalen Koordinator für digitale Dienste benannt, wobei auch DGCCRF und CNIL als zuständige Behörden fungieren, was die Anforderungen an Marktplätze und Online-Händler in Bezug auf den Umgang mit illegalen Inhalten, Transparenz und Meldewege für Nutzer erhöht.

Die Pflichten gegenüber Verbrauchern wurden 2026 mit der Einführung der Anforderung „Widerruf mit 1 Klick" verschärft, die ab dem 19. Juni 2026 gilt (gemäß einer Verordnung vom 5. Januar 2026). Diese verpflichtet gewerbliche Online-Verkäufer dazu, eine leicht zugängliche Widerrufsfunktion direkt in der Benutzeroberfläche bereitzustellen. Im Bereich Steuer- und B2B-Prozess-Compliance treibt die Direction Generale des Finances Publiques (DGFiP) die Reform der obligatorischen elektronischen Rechnungsstellung voran, einschließlich der Anforderung, dass Unternehmen ab dem 1. September 2026 elektronische Rechnungen empfangen können müssen, was Händler und Unternehmensverkäufer zu konformen E-Invoicing- und Archivierungsprozessen drängt.

Wertschöpfungskettenanalyse

Die Wertschöpfung im französischen E-Commerce beginnt bei Markeninhabern, Herstellern und einer langen Reihe von KMU, die ihr Sortiment online verlagern (unter anderem über Förderprogramme wie France Num). Von dort aus fließt der Wert durch Storefront- und Marktplatzebenen, Zahlungsanbieter (Karten, Wallets und BNPL-Spezialisten) sowie Auftragsverwaltungs- und Marketing-Systeme, die zunehmend Mobile-First-Erlebnisse priorisieren. Die Nachfrageerfassung konzentriert sich auf große Marktplätze und Omnichannel-Händler, während Recommerce-Plattformen (zum Beispiel für den Weiterverkauf von Bekleidung) einen sekundären Angebotskreislauf hinzufügen, der die Produktlebensdauer verlängert und den Bedarf an Authentifizierung, Bewertung und Rückflüssen erhöht.

Fulfillment und Retouren sind die wichtigsten Kosten- und Servicefaktoren entlang der Kette und umfassen Cross-Dock-Hubs, Paketnetzwerke, Schließfächer und Click-and-Collect-Punkte sowie personalintensive Rücklogistik, insbesondere im Modebereich. Auch die öffentliche Politik prägt die Modernisierung der Logistik: Die Einführung der Enveloppe Logistique Obligatoire (ELO) im September 2025 für Fahrzeuge, die über RoRo-Häfen oder den Eurotunnel einreisen (verknüpft mit ICS2), fügt eine strukturierte Datenebene an der Grenze hinzu, und im März 2026 veröffentlichte das 5. Comite interministeriel de la logistique (CILOG) ein Orientierungsdokument zur Digitalisierung der Logistik zur Verbesserung der Wettbewerbsfähigkeit. Was private Kapazitäten und Netzwerktiefe betrifft, skizzierte Amazon einen Investitionsplan von 15 Milliarden EUR für Frankreich für den Zeitraum 2026-2028 und kündigte im Juni 2026 drei neue Logistikstandorte in Pays de la Loire, Ile-de-France und Nouvelle-Aquitaine an, was verdeutlicht, wie die Fulfillment-Skalierung den Wettbewerb um Lieferzeiten unterstützt.

Wettbewerbslandschaft

Die fünf größten Händler – Amazon, Cdiscount, FNAC Darty, Carrefour und eBay – halten zusammen einen geschätzten Umsatzanteil von 45–50 % und lassen Raum für vertikale Innovatoren und regionale Champions. Amazon nutzt sechs nationale Fulfillment-Center und eine große Prime-Abonnentenbasis, um Skaleneffekte zu erzielen, doch einheimische Plattformen behalten Kategorietiefe und Markenloyalität in den Bereichen Bücher, Heimwerken, Schönheit und Lebensmittel.

Der Preisdruck von Temu und Shein ist in Mode und Haushaltswaren intensiv, obwohl ihre niedrigen Nachhaltigkeitswerte von 10–16 % gegenüber Decathlons 79 % Reputationsschwachstellen offenbaren. Händler betonen daher Umweltqualifikationen, Herkunftstransparenz und zuverlässige Lieferung, um Margen zu schützen. Künstliche Intelligenz unterstützt die Sortimentskuration, Nachfrageprognose und hyperpersonalisierte Einkaufsreisen, wobei L'Oréal mit NVIDIA zusammenarbeitet, um KI-gestützte virtuelle Anproben zu liefern, die die Konversionsraten steigern.

Omnichannel-Investitionen setzen sich fort, da FNAC Darty den Filialbestand mit Online-Versprechen verknüpft und Carrefour seine Paketschließfachnetzwerke ausbaut. Aufkommende Peer-to-Peer-Modelle wie Vinted im Bekleidungsbereich und Leboncoin bei Kleinanzeigen nagen am Marktanteil des konventionellen Einzelhandels, indem sie Intermediationskosten eliminieren. Das kombinierte Ergebnis ist ein mäßig konzentrierter, aber lebhaft innovativer französischer E-Commerce-Markt.

Marktführer der französischen E-Commerce-Branche

Zalando SE

H & M Hennes & Mauritz GBC AB

La Redoute SAS

ZARA France

Showroomprivé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Produkt- und Prozessverbesserungen schaffen kurzfristig Freiraum für ermöglichende Tools und Dienstleister im französischen E-Commerce. Die Anforderung „Widerruf mit 1 Klick" ab Juni 2026 zwingt Händler, Self-Service-Kundenreisen, Vertragsmanagement und After-Sales-Workflows direkt innerhalb der Website- oder App-Oberfläche neu zu gestalten. Die E-Invoicing-Reform der DGFiP im September 2026 erweitert zudem die Nachfrage nach konformer Rechnungsstellungskonnektivität, Dokumentenmanagement und Integrationsdiensten bei digital aktiven Unternehmen, was für KMU relevant ist, die über France Num online gehen und bei denen ein standardisiertes Onboarding zu Zahlungen, Rechnungsstellung und Kundenservice betriebliche Reibungsverluste verringern und die Marktplatzbereitschaft verbessern kann.

Kanaldiversifizierung und neue Akquisitionsmechanismen verändern zudem, wie Händler skalieren. Im Juli 2026 startete Castorama seinen ersten Shop auf Amazon France, was zeigt, wie große, etablierte französische Einzelhändler Marktplätze nutzen, um ihre Online-Reichweite zu erweitern und Fulfillment flexibel zu gestalten, statt sie nur als Konkurrenten zu betrachten. Auch die Leistung bei Traffic und Akquisition wird neu bewertet: Valiuz berichtete im Juli 2026, dass der durch generative KI getriebene Traffic auf französischen E-Commerce-Seiten zwischen Mai 2025 und Mai 2026 um das 20-Fache gestiegen sei, mit einer höheren Konversionsrate als bei traditionellen Kanälen in ihrem Datensatz. Dieser gemessene Anstieg unterstützt Investitionen in KI-fähige Kataloge, umfassendere Produktdaten und dialogbasierte Einkaufserlebnisse neben herkömmlicher Suche und Paid Media.

Aktuelle Branchenentwicklungen

- Juli 2026: Castorama startete seinen ersten Shop auf Amazon France und markierte damit eine bemerkenswerte Verschiebung eines großen französischen Bau- und Heimwerkerhändlers hin zu marktplatzgetriebener Reichweitenerweiterung. Der Schritt erweitert die Sortimentspräsenz innerhalb einer stark frequentierten Plattform und testet zugleich ein Hybridmodell, das Markenkontrolle mit der Erfassung von Drittanbieter-Nachfrage kombiniert; er wurde begleitet von einer Partnerschaft mit Storfund, die sich auf Finanzlösungen für Marktplätze konzentriert.

- Mai 2026: Zalando ging eine Partnerschaft mit Vestiaire Collective ein, um authentifizierte gebrauchte Luxusmode in die Plattform von Zalando zu integrieren. Diese Zusammenarbeit stärkt die Recommerce-Tiefe und die Vertrauenssignale für höherwertige Kategorien und verschafft Zalando ein differenzierteres Angebot im Second-Hand-Bereich, das dem wachsenden Trend zu nachhaltigem Einkaufsverhalten in Frankreich entspricht.

- Oktober 2024: Damart skizzierte Pläne, den Anteil der internationalen E-Tail-Umsätze innerhalb eines Jahres auf 50 % zu steigern, indem das Unternehmen auf Zalando expandiert und die grenzüberschreitende Zustellung auf vier Tage verkürzt. Die Initiative verdeutlicht, wie französische Bekleidungsverkäufer paneuropäische Marktplätze und Logistikverbesserungen nutzen, um Nachfrage jenseits des Heimatmarktes zu erschließen und dabei das Servicelevel für grenzüberschreitende Käufer zu erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der französische E-Commerce-Markt den Wert von Produkten und Dienstleistungen, die online in Frankreich bestellt werden, wobei ein digitaler Kanal genutzt wird, um die Bestellung aufzugeben und den Kaufvorgang abzuschließen.

Ausgeschlossen vom Anwendungsbereich: Informelle Peer-to-Peer-Transaktionen, die nicht in der erfassten Online-Handelsberichterstattung enthalten sind, sowie rein offline getätigte Bestellungen (auch wenn diese später online bezahlt werden) sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Geschäftsmodell

- B2B

- B2C

- Nach Gerätetyp für B2C-E-Commerce

- Smartphone und Mobilgerät

- Desktop und Laptop

- Andere Gerätetypen

- Nach Zahlungsmethode für B2C-E-Commerce

- Kredit- und Debitkarten

- Digitale Geldbörsen

- Jetzt kaufen, später zahlen

- Andere Zahlungsmethoden

- Nach Produktkategorie für B2C-E-Commerce

- Schönheit und Körperpflege

- Haarpflege

- Hautpflege

- Kosmetik und Schönheit

- Andere Produktkategorien für Schönheit und Körperpflege

- Unterhaltungselektronik

- Mobilgeräte

- PCs und Laptops

- Audiogeräte

- Gaming-Geräte

- Andere Produktkategorien für Unterhaltungselektronik

- Mode und Bekleidung

- Kleidung

- Schuhe

- Modezubehör

- Andere Produktkategorien für Mode und Bekleidung

- Lebensmittel und Getränke

- Verpackte Lebensmittel

- Backwaren und Süßwaren

- Fleisch, Geflügel und Meeresfrüchte

- Andere Produktkategorien für Lebensmittel und Getränke

- Möbel und Heim

- Wohnmöbel

- Büromöbel

- Gartenmöbel

- Andere Produktkategorien für Möbel und Heim

- Andere Produktkategorien

- Schönheit und Körperpflege

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung dient dazu, das Modell mit öffentlich zugänglichen Nachfrage- und Rahmenindikatoren zu verankern, bevor Annahmen hinzugefügt werden. Wir ziehen Kontext aus Quellen wie INSEE-Veröffentlichungen zum Haushaltskonsum, makroökonomischen Reihen der Banque de France und Eurostat-Preis- und Ausgabenindikatoren heran, die die Werte der Online-Warenkörbe beeinflussen.

Um die Marktrealitätsprüfungen zu verschärfen, verwenden wir zudem Quellen wie Fevad-Veröffentlichungen zu Online-Verkaufs- und Transaktionstrends, relevanten Zoll- und grenzüberschreitenden Handelskontext sowie von Experten begutachtete Fachartikel, die die Akzeptanz des digitalen Handels und das Zahlungsverhalten beleuchten. Unternehmensberichte, Investorenpräsentationen und angesehene Presseberichte helfen dabei, Verschiebungen im Kategoriemix und die Promotionsintensität zu validieren. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie Datensätze auf Import- oder Exportsendungsebene, sofern relevant, werden nur verwendet, um Lücken zu schließen und die Richtungskonsistenz zu überprüfen. Dies sind veranschaulichende Beispiele, und es wurden auch viele andere Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews werden genutzt, um das zu überprüfen, was Signale aus der Sekundärforschung nicht bestätigen können, insbesondere Kategoriewachstum, Preisentwicklung und Kanalverhalten in ganz Frankreich. Wir sprechen mit Online-Händlern, Marktplätzen, Akteuren aus Logistik und Zustellung, Zahlungs- und Betrugsbekämpfungsspezialisten sowie kategoriefokussierten Betreibern und überprüfen anschließend Annahmen über die wichtigsten Nachfragebereiche und grenzüberschreitenden Flüsse hinweg erneut, um eine Verzerrung durch eine einzelne Quelle zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 14 % | |

| Mittleres Segment: 53 % | Funktions-/Bereichsleiter: 29 % | |

| Kleinere Akteure: 20 % | Manager: 57 % |

Marktgrößenbestimmung & Prognose

Die Marktgröße wird nach einem Top-down-Ansatz ermittelt, bei dem nationale Online-Handelssummen aus gemeldeten Online-Verkaufs- und Transaktionssignalen rekonstruiert und anschließend nach einer einheitlichen Definition für diesen Markt gefiltert werden. Um das Modell realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen wie stichprobenbasierten Kategorieumsatzraten, mit dem typischen durchschnittlichen Bestellwert multiplizierten Bestellvolumina und Kanalprüfungen zum Beitrag von Marktplätzen gegenüber Direkt-Webshops abgeglichen.

Wichtige Einflussfaktoren für die Zahlen sind Wachstumsraten der Online-Verkäufe, Transaktionsvolumina, durchschnittlicher Warenkorbwert, die Aufteilung zwischen Waren und Dienstleistungen, das Tempo der Mobile-Commerce-Akzeptanz und der Kostendruck im Fulfillment, der Preisgestaltung und Konversion beeinflussen kann. Wenn der Aufbau Lücken nach Kategorie oder Geschäftsmodell erzeugt, werden diese Lücken mit konservativen, in Interviews validierten Durchdringungsannahmen überbrückt und anschließend anhand öffentlicher Trendlinien einem Stresstest unterzogen.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch einfache Regressionsbeziehungen zwischen Online-Verkäufen, Transaktionswachstum und Verbraucherausgabenindikatoren, und anschließend an erwartete Inflation und Veränderungen im Kategoriemix angepasst. Da der Markt während wichtiger Promotionsphasen stark schwanken kann, prüfen wir außerdem, ob die implizite Quartalssaisonalität vor Fertigstellung der Prognose keine unrealistischen Jahresverschiebungen erzeugt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, um sicherzustellen, dass die endgültigen Gesamtsummen realen Signalen entsprechen und nicht nur auf einem einzelnen Tabellenkalkulationsmodell basieren. Wir vergleichen die Modellergebnisse mit unabhängigen Indikatoren wie gemeldetem Online-Umsatz, Trends bei der Transaktionsanzahl und dem Verhältnis von Waren zu Dienstleistungen und untersuchen anschließend Abweichungen vor der endgültigen Freigabe.

Anomalien werden markiert, wenn implizite Warenkorbwerte, Wachstumsraten oder Kategoriebeiträge außerhalb angemessener Bereiche liegen, und die Annahmen werden bei Bedarf mit neuen Sekundärprüfungen und Folgegesprächen erneut überprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Nachfrage, Preisgestaltung oder Regulierung verändern. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den französischen E-Commerce-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den französischen E-Commerce stimmen nicht immer überein, da verschiedene Gruppen unterschiedliche Transaktionstypen erfassen und zudem unterschiedliche Basisjahre und Währungszeitpunkte verwenden. Die Abweichung ergibt sich in der Regel daraus, was als E-Commerce gezählt wird, wie mit Retouren und Stornierungen umgegangen wird und ob Dienstleistungen und gewerbliche Käufe einbezogen werden.

Ein häufiger Grund für Abweichungen ist der Anwendungsbereich. Manche Quellen stützen sich auf eine Berichterstattung im Stil des Online-Umsatzes, die möglicherweise Versandkosten einschließt und Stornierungen und Retouren ausschließt, während andere sich stärker nur auf das GMV von Einzelhandelswaren konzentrieren. Unterschiede zeigen sich auch, wenn eine Schätzung für ein bestimmtes Jahr in Euro angegeben wird und eine andere mit einem anderen durchschnittlichen Wechselkurs in USD umgerechnet wird, was die Gesamtzahl verändern kann, selbst wenn der zugrunde liegende Verkaufstrend ähnlich ist. Auch der Aktualisierungsrhythmus spielt eine Rolle, da sich schnell ändernde Online-Promotionen und Verschiebungen im Kategoriemix ältere Annahmen innerhalb eines Jahres veralten lassen können.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 88,77 Mrd. USD (2025) | |

| Branchenverband A | 191,30 Mrd. USD (2024) | Oft ausgewiesen als Online-Umsatz in Euro mit eingeschlossenen Versandkosten und ausgeschlossenen Stornierungen oder Retouren, wobei sich die Gesamtzahl bei Umrechnung in USD mit einem anderen Wechselkurszeitpunkt wesentlich verändern kann. |

| Fachzeitschrift B | 164,90 Mrd. USD (2024) | Betont möglicherweise die Wachstumsraten des gesamten E-Commerce-GMV und breitere digitale Handelskategorien, mit weniger Klarheit darüber, wie Dienstleistungen gegenüber Waren und B2B gegenüber B2C von Jahr zu Jahr behandelt werden. |

Die Tabelle zeigt, dass Umfang und Zeitpunkt der Währungsumrechnung den größten Teil der Differenz erklären, insbesondere wenn der für 2024 gemeldete Umsatz in Euro mit einem Basisjahr von 2025 in USD verglichen wird. Wenn Waren, Dienstleistungen und gewerbliche Käufe konsistent gehalten werden und die Annahmen anhand von Transaktions- und Warenkorbsignalen erneut überprüft werden, bleibt die Schätzung leichter nachvollziehbar – dies ist der hier von Mordor Intelligence angewandte Ansatz.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der französische E-Commerce-Markt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 142,83 Milliarden USD erreicht, was einer CAGR von 7,89 % über den Zeitraum 2026–2031 entspricht.

Wie schnell wird der Business-to-Business-E-Commerce in Frankreich voraussichtlich wachsen?

B2B-Transaktionen sollen bis 2031 jährlich mit 8,41 % wachsen und damit das Verbraucherwachstum übertreffen.

Welche Zahlungsmethode wächst bei französischen Online-Käufern am schnellsten?

„Jetzt kaufen, später zahlen” führt mit einer CAGR von 9,27 % bis 2031, angetrieben durch eine hohe Akzeptanz bei Generation Z und Millennials.

Warum gewinnen Second-Hand-Plattformen in Frankreich an Beliebtheit?

Wachsende Nachhaltigkeitsbedenken und unterstützende Regulierung haben den Wiederverkaufsumsatz auf über 1 Milliarde USD gesteigert, wobei mehr als die Hälfte der Bevölkerung gebrauchte Waren online kauft.

Welche Produktkategorie wird bis 2031 am schnellsten wachsen?

Der Online-Umsatz mit Lebensmitteln und Getränken soll mit einer CAGR von 8,16 % steigen, da Lebensmittelhändler Dark Stores und Mikro-Fulfillment-Center ausbauen.

Wie konzentriert ist die Wettbewerbsmacht im französischen E-Commerce?

Die fünf größten Händler kontrollieren etwa die Hälfte des Umsatzes, was auf eine moderate Konzentration mit lebhaftem Nischenwettbewerb hindeutet.

Seite zuletzt aktualisiert am: