Größe und Marktanteil des Marktes für Social Commerce

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.11 Billionen US-Dollar |

| Marktgröße (2031) | 7.55 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.12% CAGR |

| Schnellstwachsender Markt | Nordamerika und Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Social Commerce von Mordor Intelligence

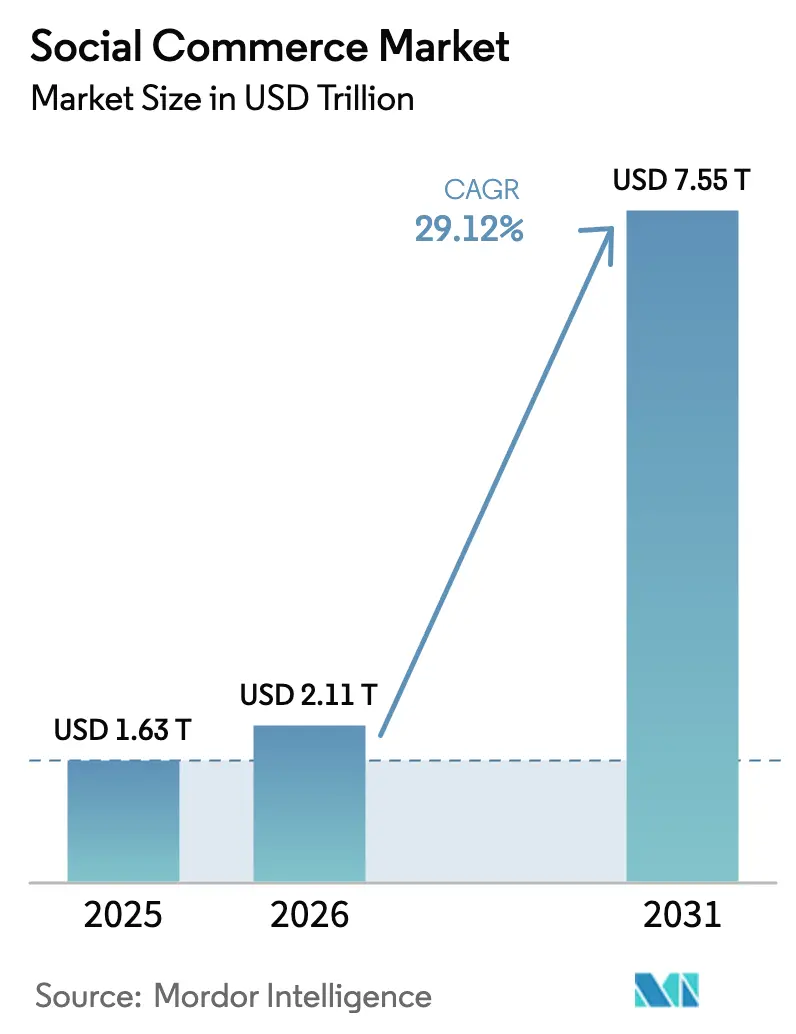

Die Größe des Marktes für Social Commerce wurde im Jahr 2025 auf USD 1,63 Billionen geschätzt und soll von USD 2,11 Billionen im Jahr 2026 auf USD 7,55 Billionen bis 2031 wachsen, bei einer CAGR von 29,12 % während des Prognosezeitraums (2026–2031). Der Schwung kommt von der Einführung von In-App-Zahlungen, der Beliebtheit von Livestream-Shopping, datenreichen KI-Empfehlungsmaschinen und dem stetigen Aufstieg von Social-First-Direct-to-Consumer-Marken. Asien-Pazifik hat derzeit den größten regionalen Anteil, aber Nordamerika beschleunigt sich schneller aufgrund aggressiver Plattforminvestitionen und sich verändernder Kaufgewohnheiten bei Verbrauchern der Generation Z. Video-Commerce behält die dominante Vertriebskanalposition, doch das von Gleichgesinnten getriebene soziale Weiterverkaufen wächst am schnellsten. Die Wettbewerbsintensität nimmt zu, da große globale Akteure Zahlungs-, Logistik- und Creator-Monetarisierungstools integrieren, während agile regionale Unternehmen Nischen-Communities durch hochgradig lokalisierte Erlebnisse erschließen.

Wichtigste Erkenntnisse des Berichts

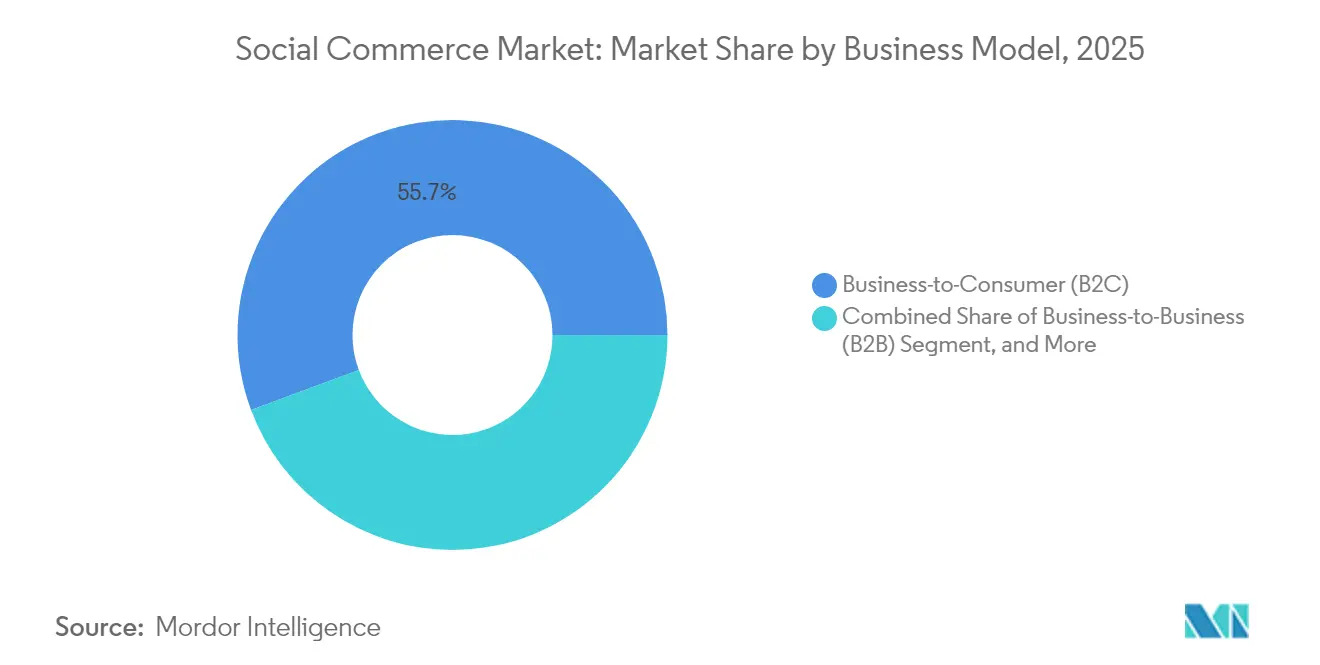

- Nach Geschäftsmodell führte B2C mit einem Marktanteil von 55,68 % am Markt für Social Commerce im Jahr 2025, während das C2C-Format bis 2031 mit einer CAGR von 33,74 % wachsen soll.

- Nach Produkttyp beanspruchte Bekleidung 27,95 % der Marktgröße des Marktes für Social Commerce im Jahr 2025, und Schönheits- und Körperpflege wächst bis 2031 mit einer CAGR von 33,12 %.

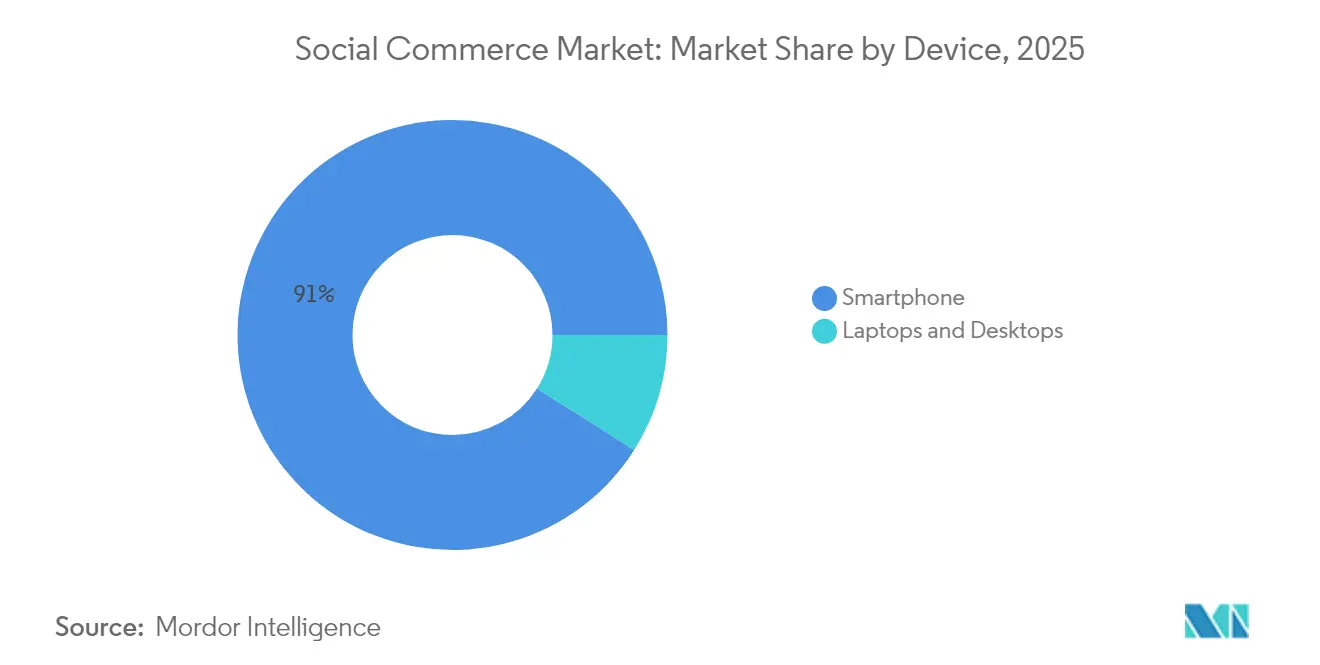

- Nach Gerät entfielen auf Smartphones 91,02 % der Marktgröße des Marktes für Social Commerce im Jahr 2025, mit einer CAGR von 30,18 % über den gesamten Ausblickszeitraum.

- Nach Vertriebskanal erfasste Video-Commerce 43,22 % des Marktanteils des Marktes für Social Commerce im Jahr 2025; soziales Weiterverkaufen verzeichnet die schnellste CAGR von 34,26 % im Zeitraum 2026–2031.

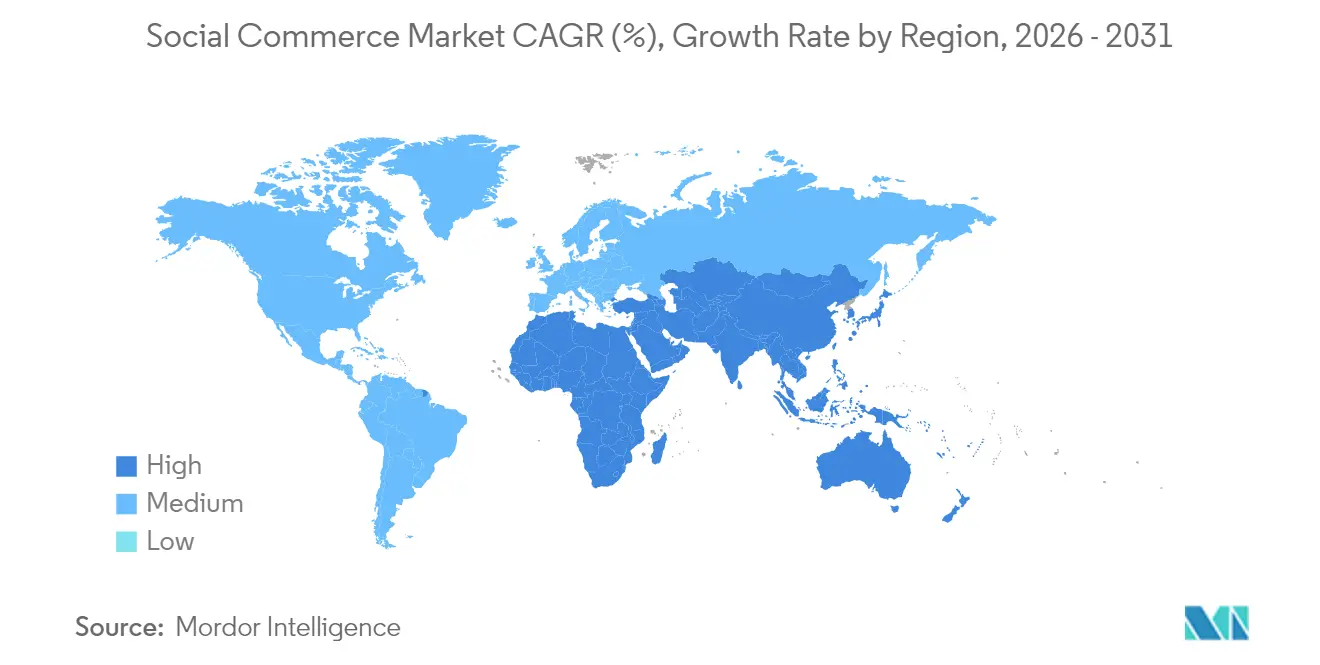

- Nach Geografie hielt Asien-Pazifik 34,28 % des Marktanteils des Marktes für Social Commerce im Jahr 2025; Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 32,11 % über den Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Social Commerce

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von In-App-Ein-Klick-Zahlungen in Südostasien | +5,2 | Südostasien, mit Ausstrahlungseffekten auf Indien und China | Mittelfristig |

| Anstieg des Livestream-Video-Shoppings bei der Generation Z in China und den USA | +7,8 | China, USA, mit Ausweitung auf Europa | Kurzfristig |

| Hyperpersonalisierte KI-Empfehlungsmaschinen steigern den durchschnittlichen Bestellwert in Europa | +4,3 | Europa, Nordamerika | Mittelfristig |

| Verbreitung von Social-First-Direct-to-Consumer-Marken in Nordamerika | +3,6 | Nordamerika, mit Ausweitung auf Europa | Mittelfristig |

| Grenzüberschreitendes soziales Shopping durch eingebettete Logistik-APIs | +6,1 | Global, mit Schwerpunkt auf Routen von China in die Welt | Langfristig |

| Integration von sozialen Geldbörsen (z. B. WeChat Pay, KakaoPay) steigert die Konversionsrate | +4,5 | Asien-Pazifik, mit Ausweitung auf globale Märkte | Mittelfristig |

| Quelle: Mordor Intelligence | |||

Ein-Klick-In-App-Zahlungen beschleunigen die Einführung

Die rasche Einbettung nahtloser Zahlungen in soziale Plattformen verändert die Erwartungen der Käufer. Digitale Geldbörsen wie GrabPay und KakaoPay fungieren als Lifestyle-Hubs und ermöglichen es Käufern, von der Entdeckung bis zum Checkout ohne Reibungsverluste zu gelangen. Die Einführung bei der Generation Z ist besonders stark: 79 % dieser Kohorte bevorzugen die Abwicklung über Geldbörsen. Erstanbieter-Transaktionsdaten bereichern Empfehlungsalgorithmen, steigern den Warenkorbabschluss und ermöglichen es Händlern, Aktionen in Echtzeit anzupassen. Da sich diese Integrationen in Südostasien ausbreiten und nach Indien und China überschwappen, tragen sie einen geschätzten Anstieg von +5,2 Prozentpunkten zur Gesamt-CAGR des Marktes für Social Commerce bei.

Livestream-Video-Shopping intensiviert das Engagement der Generation Z

Livestream-Commerce verbindet Unterhaltung und Shopping und verdichtet den traditionellen Verkaufstrichter zu einer einzigen interaktiven Sitzung. Douyin, Taobao Live und Kuaishou kontrollieren gemeinsam mehr als 85 % des Livestream-GMV in China. [1]Austrade Trade Commissioner Service, "Top 5 Tipps für Livestreaming in China," Austrade Export News, 4. April 2025, export.business.gov.au In den USA übertrifft TikTok Shop bereits etablierte Anbieter in bestimmten Schönheits- und Bekleidungssegmenten. Echtzeit-Knappheitssignale und soziale Validierungssignale fördern Impulskäufe und liefern Konversionsraten, die bis zu zehnmal höher sind als bei statischen Angeboten. Obwohl kulturelle Nuancen eine Anpassung für westliche Zielgruppen erfordern, liefert der Mechanismus einen Anstieg von +7,8 Prozentpunkten zur CAGR des Marktes für Social Commerce.

Hyperpersonalisierte KI-Empfehlungsmaschinen steigern den durchschnittlichen Bestellwert

Kontextbewusste Maschinen verfolgen Verhaltenssignale, um Feeds zu kuratieren, die sich entwickelnden Geschmäckern entsprechen, und steigern die Konversion bei europäischen Modehändlern um etwa 25 %. [2]Storyly Insights Team, "12 wichtige Statistiken und 6 Trends, die die europäische Schönheitsbranche prägen," Storyly Insights, 6. Februar 2025, storyly.io Algorithmen gehen nun über demografische Merkmale hinaus und interpretieren Mikro-Momente und Stimmungen, indem sie präzise zeitlich abgestimmte Impulse liefern, die die Warenkorbgröße erhöhen. Da Emotionserkennungsmodule in großem Maßstab eingeführt werden, erwarten Plattformen in Europa und Nordamerika einen anhaltenden Anstieg, der einem Zuwachs von +4,3 Prozentpunkten in der CAGR des Marktes für Social Commerce entspricht.

Grenzüberschreitendes Shopping durch eingebettete Logistik-APIs

Nahtlose Zollberechnung, Zolloffenlegung und durchgängige Paketverfolgung beseitigen geografische Reibungsverluste. Marken können nun Käufer weltweit bedienen und dabei Erfüllungsversprechen transparent halten, was die gesamte erreichbare Nachfrage ausweitet. Das grenzüberschreitende E-Commerce-Segment soll bis 2032 USD 16,4 Billionen erreichen. Integrierte APIs liefern die von kleinen Verkäufern geschätzte Agilität und ermöglichen es chinesischen Fabriken, westliche Verbraucher direkt zu erreichen. Der ermöglichende Effekt fügt der CAGR des Marktes für Social Commerce +6,1 Prozentpunkte hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für die Nutzergewinnung auf reifen Plattformen | -3,2 | Nordamerika, Europa | Kurzfristig |

| Fragmentierte Datenschutzvorschriften (EU-DMA, CPRA, PDPA) | -2,7 | Europa, Nordamerika, Teile Asiens | Mittelfristig |

| Streit um Einnahmenteilung zwischen Creators und Plattformen schränkt das Inhaltsangebot ein | -1,9 | Global | Mittelfristig |

| Regulierungsobergrenzen für Livestreaming-Commerce in China | -2,4 | China, mit möglichem globalem Präzedenzfall | Kurzfristig |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für die Nutzergewinnung auf reifen Plattformen

Der Wettbewerb um Bildschirmzeit und die Sättigung des Inventars haben die Kosten für die Nutzergewinnung bei Facebook und Instagram im Zeitraum 2023–2024 um etwa 60 % in die Höhe getrieben. Die Margenbelastung ist für Direct-to-Consumer-Betreiber akut und veranlasst eine Verlagerung hin zu Kundenbindungsmechanismen, kollaborativen Kampagnen und aufstrebenden Netzwerken mit niedrigeren Geboten für die Nutzergewinnung. Erhöhte Kosten für die Nutzergewinnung ziehen der CAGR des Marktes für Social Commerce etwa 3,2 Prozentpunkte ab, bis neuere Traffic-Quellen den Druck ausgleichen.

Fragmentierte Datenschutzvorschriften verursachen Compliance-Belastungen

Die EU-DMA, die CPRA und mehrere asiatische Datenschutzgesetze verpflichten Plattformen zu plattformspezifischen Einwilligungsabläufen. Die für lokalisierte Datenarchitekturen aufgewendete Entwicklungszeit lenkt Investitionen von Commerce-Funktionen ab und kann die Qualität der Personalisierung beeinträchtigen. Die OECD-Analyse unterstreicht die operative Belastung durch nicht harmonisierte Regeln. [3]Christian Reimsbach-Kounatze und Andras Molnar, "Die Auswirkungen der Datenportabilität auf die Stärkung der Nutzer, Innovation und Wettbewerb," OECD-Papiere zur digitalen Wirtschaft, Juni 2024, oecd.org Der kombinierte Effekt hemmt den Markt für Social Commerce um geschätzte -2,7 Prozentpunkte in der CAGR auf mittlere Sicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: C2C übertrifft traditionelle Formate

Die Consumer-to-Consumer-Aktivität skaliert mit einer CAGR von 33,74 %, deutlich über dem Durchschnitt des Marktes für Social Commerce für 2026–2031. B2C hält im Jahr 2025 noch immer einen Marktanteil von 55,68 % am Markt für Social Commerce, aber von Gleichgesinnten getriebene Empfehlungen beeinflussen nun 59 % der Käufer. Plattformen befähigen Mikrounternehmer mit Tools zur Inhaltserstellung, Bestandsverwaltung und Zahlung, die die Einstiegshürden senken.

Die dem C2C zugeordnete Marktgröße des Marktes für Social Commerce bleibt kleiner als B2C, wächst jedoch kumulativ jedes Jahr schneller. Jüngere Käufer tendieren zu authentischen Geschichten und Gemeinschaftsvertrauen, was Loyalitätsschleifen stärkt und die Expansion des Lifetime-Value antreibt. Parallel dazu gewinnen Nischen-B2B-Foren an Dynamik, indem sie Speziallieferanten mit Branchenkäufern zusammenbringen, obwohl sie derzeit einen bescheidenen Anteil an der Social-Commerce-Branche ausmachen.

Nach Produkttyp: Die digitale Transformation der Schönheitspflege beschleunigt sich

Bekleidung behält im Jahr 2025 einen Anteil von 27,95 % an der Marktgröße des Marktes für Social Commerce und nutzt bildreiche Feeds und kurzlebige Trends, um die Entdeckung frisch zu halten. Schönheits- und Körperpflegeprodukte verzeichnen jedoch die höchste CAGR von 33,12 % bis 2031 – doppelt so hoch wie die Wachstumsrate von Bekleidung –, da virtuelle Anproben und Hautanalyse-KI Vertrauensbarrieren überbrücken.

Dieser Aufschwung spiegelt taktische Partnerschaften zwischen Kosmetikmarken und Anbietern von Augmented-Reality-Technologie wider. Mikro-Influencer – oft Kosmetiker oder Hautpflegecoaches – liefern intime Tutorials, die die Konversion steigern. Nahaufnahme-Demos kombiniert mit einfachem Checkout erhalten die Anziehungskraft des Marktes für Social Commerce bei komfortorientierten Verbrauchern und signalisieren mehrjährigen Spielraum für Produktkategorien, die Vorher-Nachher-Vorteile dramatisieren können.

Nach Gerät: Smartphones dominieren das soziale Shopping-Erlebnis

Smartphones erfassten im Jahr 2025 91,02 % des Marktanteils des Marktes für Social Commerce und sollen bis 2031 mit einer CAGR von 30,18 % wachsen. Ihre allgegenwärtige Natur unterstützt spontane Entdeckungen in Mikro-Momenten wie Pendeln oder Pausen und passt perfekt zu den Algorithmen sozialer Feeds.

Auch wenn Tablet- und PC-Oberflächen schrittweise verbessert werden, schwillt die dem Mobilbereich zugeschriebene Marktgröße des Marktes für Social Commerce dank Geldbörsenintegration und biometrischer Authentifizierung weiter an. Dennoch bleiben die Warenkorbabbruchraten auf kleineren Bildschirmen erhöht, was Optimierungsmöglichkeiten rund um automatisches Ausfüllen, aufgeschobene Zahlungen und Ein-Tap-Wiedererinnerungen aufzeigt.

Nach Vertriebskanal: Video-Commerce gestaltet das Verbraucherengagement neu

Video-Commerce machte im Jahr 2025 43,22 % des Marktanteils des Marktes für Social Commerce aus. Das Format verdichtet Bewusstsein, Überlegung und Kauf in eine interaktive Handlung, die durch sofortige Fragen und Antworten bereichert wird. Livestream-Hosts präsentieren Produktanwendungsfälle im Kontext und bauen Vertrauen schneller auf als Textbeschreibungen.

Soziales Weiterverkaufen – bei dem Einzelpersonen Markenprodukte an persönliche Netzwerke weiterverteilen – verzeichnet die stärkste CAGR von 34,26 % und spiegelt die Kraft von Empfehlungen unter Gleichgesinnten wider. Gruppenkäufe, Entdeckungs-Communities und Bewertungs-Hubs erweitern gemeinsam den Trichter und ermöglichen es Käufern, Entscheidungen vor dem Checkout zu validieren. Zusammen diversifizieren diese Kanäle die Traffic-Quellen und schützen die Social-Commerce-Branche vor übermäßiger Abhängigkeit von einem einzigen Format.

Geografische Analyse

Asien-Pazifik hält im Jahr 2025 einen Marktanteil von 34,28 % am Markt für Social Commerce, gestützt durch Chinas integrierte Ökosysteme, in denen Inhalte, Zahlung und Erfüllung in denselben Super-Apps leben. Douyin verzeichnete im Jahr 2024 15,4 Milliarden Bestellungen, davon 63 % über Livestreams, während Taobao Live durch kuratierte studioartige Übertragungen beachtlichen GMV generierte. Hohe Smartphone-Durchdringung und universelle Geldbörsenakzeptanz halten die Engagement-Metriken in südostasiatischen Märkten wie Vietnam und Thailand auf einem hohen Niveau.

Nordamerika soll die am schnellsten wachsende Teilregion sein und im Zeitraum 2026–2031 eine CAGR von 32,11 % verzeichnen. Der Social-Commerce-Umsatz in den USA strebt bis 2025 USD 80 Milliarden an, was 17 % des gesamten Online-Einzelhandels entspricht. Facebook genießt noch immer die breiteste Käuferbasis, doch die GMV-Entwicklung von TikTok fordert etablierte Anbieter heraus und spiegelt eine Verlagerung hin zur videoorientierten Entdeckung wider. Die Budgets für Influencer-Marketing wachsen weiter und sollen 2025 USD 22,2 Milliarden erreichen, was fruchtbaren Boden für von Creators geführte Produkteinführungen schafft.

Europa wächst im Jahr 2025 mit einem gemessenen Tempo von 20,7 %, teilweise gedämpft durch strenge Datenschutzrichtlinien. Das Vereinigte Königreich, Deutschland und Frankreich verankern die regionalen Ausgaben, während Spanien und Italien eine rasche Einführung in der Frühphase verzeichnen. Verbraucher hier legen Wert auf Rückverfolgbarkeit und Öko-Zertifizierungen, was Plattformen dazu veranlasst, Nachhaltigkeitsfilter zu verbessern. Schönheitspflege bleibt ein herausragendes Segment: Online-Verkäufe machen im Jahr 2025 43 % des Schönheitsumsatzes der Region in Höhe von USD 148,10 Milliarden aus. Die durch TikTok ausgelöste Nachfrage ergänzt Augmented-Reality-Anproben, die das Vertrauen bei Fernkäufern stärken.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Social Commerce verbindet globale Konzerne mit agilen, kategorieorientierten Spezialisten. In Asien behaupten ByteDance und Alibaba Ökosystem-Vorteile durch proprietäre Geldbörsen, Logistik und KI-Maschinen und kontrollieren gemeinsam die Mehrheit der Transaktionen. Die westlichen Märkte sind weniger konsolidiert. Meta, Snap, Pinterest und TikTok pflegen jeweils einzigartige Wertversprechen, von Augmented-Reality-Anproben bis hin zu Creator-Einnahmenteilungsprogrammen.

Die strategische Aktivität konzentriert sich auf die vertikale Integration. TikTok investiert in die durchgängige Auftragserfüllung, um in den USA eine zweitägige Lieferung zu gewährleisten und damit die Servicelatte von Amazon zu spiegeln. Alibaba koppelt sein Qwen-KI-Modell mit Apple-Geräten, um Storefronts für chinesische iPhone-Nutzer zu personalisieren, was auf eine Verlagerung hin zur gerätegesteuerten Commerce-Orchestrierung hindeutet. Die grenzüberschreitende Ermöglichung ist ein weiterer weißer Fleck: Eingebettete Steuer- und Zolldienste erleichtern es koreanischen Kosmetikmarken, US-Käufer innerhalb einer einzigen Oberfläche zu erreichen.

Regionale Aufsteiger stören etablierte Paradigmen. Xiaohongshu nutzt Lifestyle-Inhalte, um wohlhabende städtische Nutzer zu konvertieren, mit einer GMV-Entwicklung, die bis 2025 USD 100 Milliarden übersteigen könnte. Kuaishou geht über Kurzvideos hinaus in den Zahlungsbereich und verkürzt den Weg vom Demo zum Verkauf für Käufer in Städten niedrigerer Stufen. Meesho in Indien demokratisiert das Unternehmertum für kleine Verkäufer, indem es Logistik subventioniert und eine Einführung in Landessprachen anbietet. Insgesamt sind technologische Differenzierung und Ökosystem-Bindung die primären Hebel, die die Wettbewerbsposition prägen.

Marktführer der Social-Commerce-Branche

Meta Platforms Inc.

ByteDance Ltd.

Alibaba Group Holding Ltd.

PDD Holdings Inc.

Pinterest Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Alibaba ist eine Partnerschaft mit Xiaohongshu, Chinas Instagram-ähnlicher Plattform, eingegangen, um die E-Commerce-Fähigkeiten zu verbessern und nahtlose Übergänge von Produktempfehlungen zu Käufen auf Taobao und Tmall zu ermöglichen, was zu einem Anstieg der Klickraten um 20 % und einer Verdoppelung des Engagements führte.

- April 2025: TikTok hat seine Shop-Funktion auf weitere europäische Märkte ausgeweitet, nach erfolgreichen Implementierungen im Vereinigten Königreich und in Südostasien, mit dem Ziel, einen größeren Anteil am regionalen Markt für Social Commerce in Höhe von USD 146,35 Milliarden zu gewinnen.

- März 2025: Meta Platforms hat verbesserte Augmented-Reality-Anprobefunktionen für Schönheits- und Modeprodukte auf Instagram Shopping eingeführt, die es Nutzern ermöglichen, Produkte virtuell vor dem Kauf zu testen, was die Konversionsraten für teilnehmende Marken um etwa 30 % erhöht.

- Februar 2025: Alibaba hat eine strategische Partnerschaft mit Apple angekündigt, um sein Qwen-KI-Modell mit iPhone-Diensten in China zu integrieren, und positioniert das Unternehmen damit, KI für eine verbesserte Personalisierung in Social-Commerce-Erlebnissen zu nutzen.

Berichtsumfang des globalen Marktes für Social Commerce

Ein sich schnell ausdehnender Teilbereich des E-Commerce, bekannt als "Social Commerce", nutzt digitale Medien und soziale Netzwerke, um Transaktionen zwischen Unternehmen und Kunden zu optimieren. Der Markt für Social Commerce ist nach Geschäftsmodell, Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Geschäftsmodell ist der Markt in Business-to-Consumer (B2C), Business-to-Business (B2B) und Consumer-to-Consumer (C2C) segmentiert. Nach Produkttyp ist der Markt in Körper- und Schönheitspflege, Bekleidung, Accessoires, Heimprodukte, Nahrungsergänzungsmittel, Lebensmittel und Getränke sowie andere Produkttypen (Spielzeug, Heimwerken, Elektronik und Möbel) segmentiert. Der Markt ist nach Vertriebskanal in Video-Commerce, durch soziale Netzwerke gesteuerter Commerce, soziales Weiterverkaufen, Gruppenkauffunktion und Produktbewertungsplattformen segmentiert. Der Markt ist nach Geografie in Nordamerika, Asien-Pazifik, Europa, Südamerika sowie den Nahen Osten & Afrika segmentiert. Der Bericht bietet die Marktgröße des Marktes für Social Commerce in Wertangaben in USD für alle oben genannten Segmente.

| Business-to-Consumer (B2C) |

| Business-to-Business (B2B) |

| Consumer-to-Consumer (C2C) |

| Bekleidung |

| Körper- und Schönheitspflege |

| Accessoires |

| Heimprodukte |

| Nahrungsergänzungsmittel |

| Lebensmittel und Getränke |

| Andere Produkttypen |

| Laptops und Desktops |

| Smartphone |

| Video-Commerce |

| Durch soziale Netzwerke gesteuerter Commerce |

| Soziales Weiterverkaufen |

| Gruppenkauffunktion / Teamkauf |

| Produktbewertungs- und Entdeckungsplattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Geschäftsmodell | Business-to-Consumer (B2C) | |

| Business-to-Business (B2B) | ||

| Consumer-to-Consumer (C2C) | ||

| Nach Produkttyp | Bekleidung | |

| Körper- und Schönheitspflege | ||

| Accessoires | ||

| Heimprodukte | ||

| Nahrungsergänzungsmittel | ||

| Lebensmittel und Getränke | ||

| Andere Produkttypen | ||

| Nach Gerät | Laptops und Desktops | |

| Smartphone | ||

| Nach Vertriebskanal | Video-Commerce | |

| Durch soziale Netzwerke gesteuerter Commerce | ||

| Soziales Weiterverkaufen | ||

| Gruppenkauffunktion / Teamkauf | ||

| Produktbewertungs- und Entdeckungsplattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Social Commerce und wie schnell wächst er?

Der Markt ist im Jahr 2026 USD 2,11 Billionen wert und liegt auf Kurs, bis 2031 USD 7,55 Billionen zu erreichen, was eine CAGR von 29,12 % widerspiegelt.

Welche Region führt den Markt für Social Commerce an und welche wächst am schnellsten?

Asien-Pazifik hält den größten Anteil von 34,28 %, während Nordamerika die schnellste CAGR von 32,11 % für 2026–2031 verzeichnet.

Warum ist Video-Commerce strategisch wichtig für Marken?

Video verdichtet Entdeckung und Kauf in eine einzige interaktive Sitzung und liefert Konversionsraten, die bis zu zehnmal höher sind als bei statischen Angeboten, und macht derzeit 43,22 % des Marktanteils aus.

Wie wirken sich Datenschutzvorschriften auf die Expansion des Social Commerce aus?

Divergierende Vorschriften wie die EU-DMA und die CPRA zwingen Plattformen dazu, separate Einwilligungsrahmen aufzubauen, was die Kosten erhöht und die CAGR des Sektors um etwa 2,7 Prozentpunkte verringert.

Welcher Vertriebskanal soll bis 2031 am schnellsten wachsen?

Soziales Weiterverkaufen führt mit einer CAGR von 34,26 %, indem es Peer-to-Peer-Vertrauen ermöglicht und Community-Dynamiken nutzt.

Welche Technologietrends werden die zukünftige Marktdynamik am wahrscheinlichsten prägen?

In-App-Digitalgeldbörsen, hyperpersonalisierte KI-Maschinen und grenzüberschreitende Logistik-APIs sollen die Einführung vorantreiben, Reibungsverluste reduzieren und in den nächsten fünf Jahren neue Nachfragepools erschließen.

Seite zuletzt aktualisiert am: