Größe und Marktanteil des Baumaschinenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

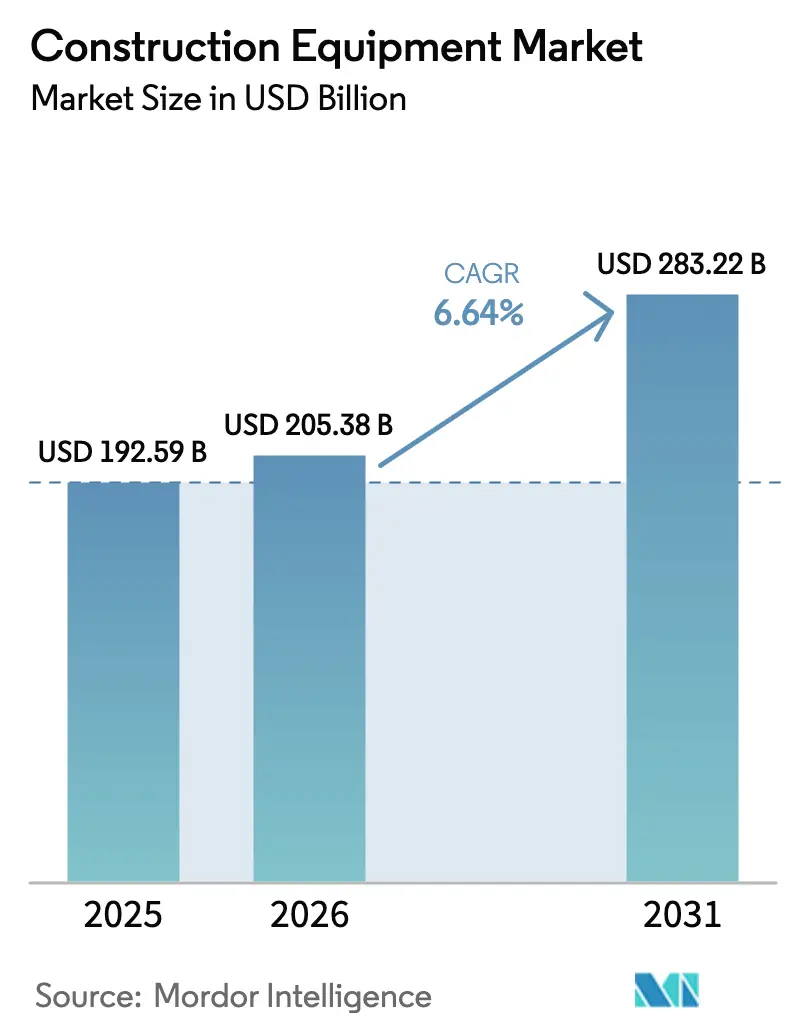

| Marktgröße (2026) | 205.38 Milliarden US-Dollar |

| Marktgröße (2031) | 283.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

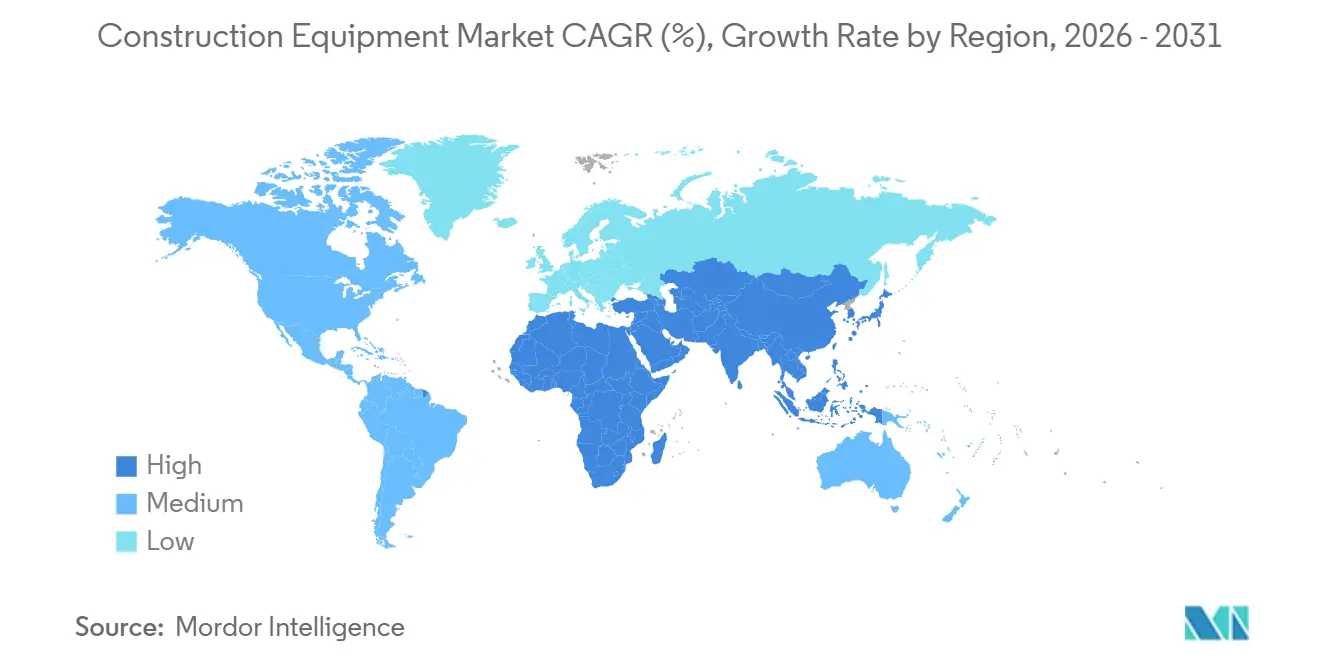

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

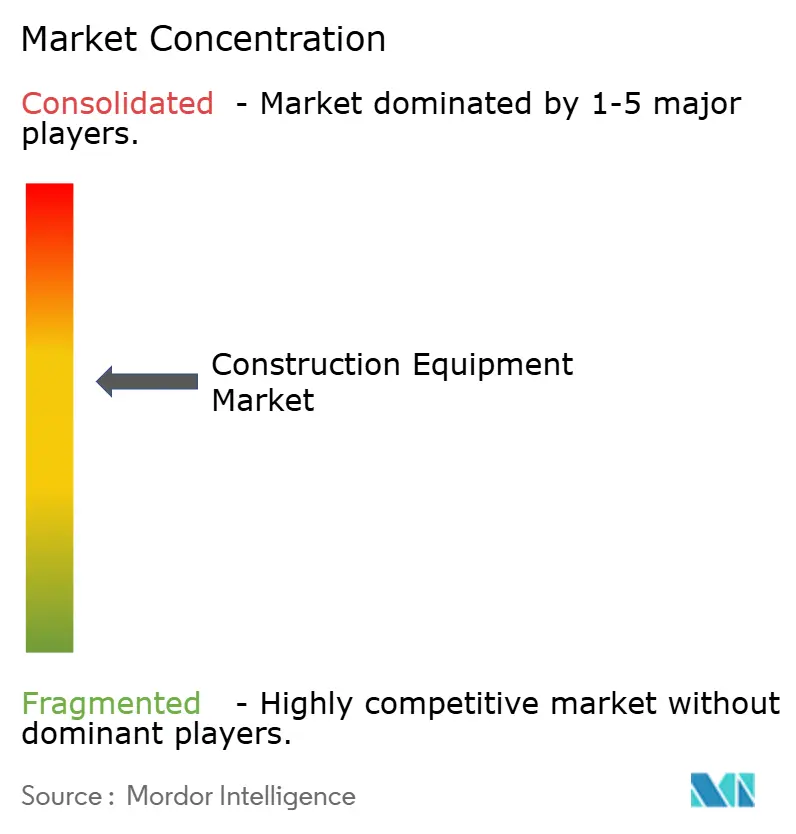

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Baumaschinenmarkts von Mordor Intelligence

Der Baumaschinenmarkt beläuft sich im Jahr 2026 auf 205,38 Milliarden USD und soll bis 2031 auf 283,22 Milliarden USD ansteigen, was einer CAGR von 6,64 % im betrachteten Zeitraum entspricht und auf stetige Zuwächse bei Marktgröße und Gewinnpools hindeutet. Robuste staatliche Ausgaben für Straßen, Schienen, Stromübertragung und Halbleiterfabriken stützen die Nachfrage nach Erdbewegungsmaschinen, Materialumschlaggeräten und Betonmaschinen. Die Megaprojekt-Pipeline Asiens, der Elektrifizierungsschub in Europa und Nordamerika sowie die branchenweite Hinwendung zu Mietflotten stärken gemeinsam den robusten Wachstumsausblick. Der Wettbewerbsdruck verschärft sich, da chinesische OEMs im Ausland Marktanteile gewinnen, während westliche Marktführer auf serviceorientierte Angebote und autonome Technologien umschwenken. Der Baumaschinenmarkt wird zudem durch schnellere Flottenerneuerungszyklen geprägt, die durch die Stufe-V- und EPA-Phase-3-Vorschriften vorangetrieben werden und den Abstand zwischen Produkt- und digitalen Serviceeinführungen verringern.

Wichtigste Erkenntnisse des Berichts

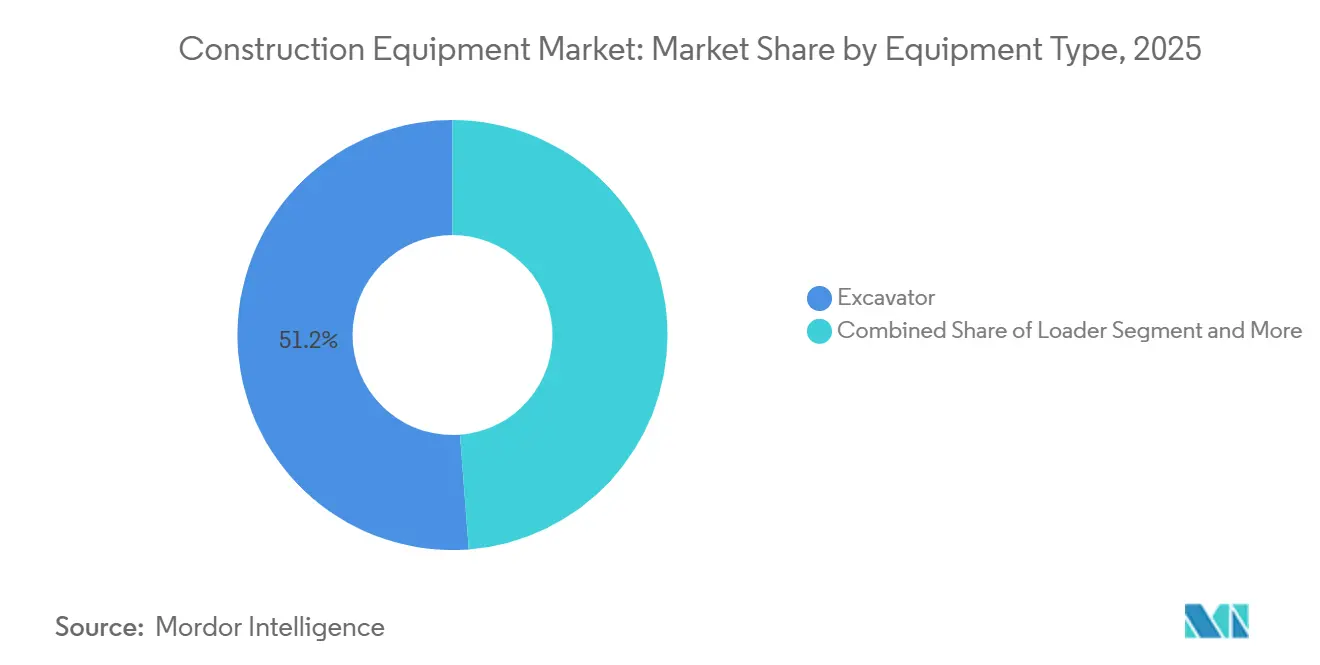

- Nach Gerätetyp entfielen 2025 51,24 % des Marktanteils im Baumaschinenmarkt auf Bagger, die bis 2031 mit einer CAGR von 7,15 % wachsen sollen.

- Nach Antriebsart hielten Verbrennungsmotoren einen Anteil von 90,12 %, während Hybrid-Batterie-Elektro-Einheiten mit einer CAGR von 22,16 % expandieren werden – dem schnellsten Tempo im gesamten Baumaschinenmarkt.

- Nach Gerätegröße hielten schwere Maschinen über 11 Tonnen im Jahr 2025 rund 71,10 % der Marktgröße im Baumaschinenmarkt, während die Kategorie der Kompakt-/Minibaumaschinen (unter 6 Tonnen) eine CAGR von 14,55 % verzeichnen soll.

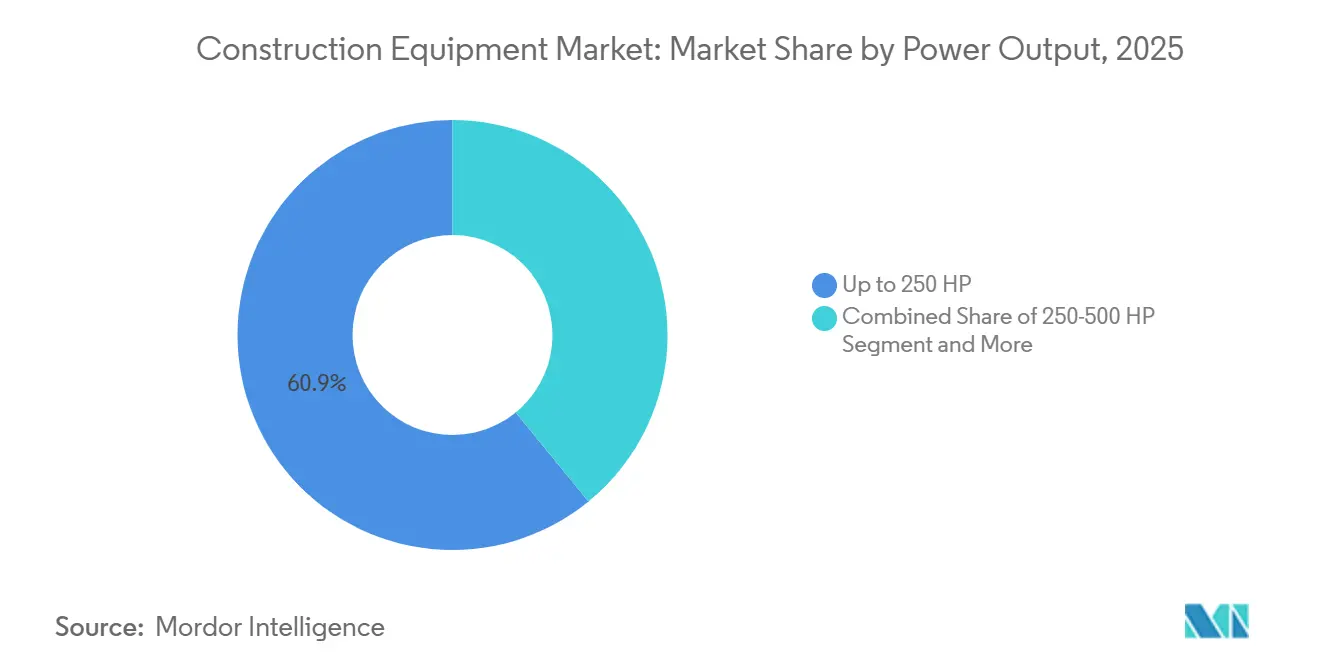

- Nach Leistungsabgabe dominierten Modelle unter 250 PS mit einem Anteil von 60,85 %, während das Segment 250–500 PS die höchste prognostizierte CAGR von 9,62 % bis 2031 aufweist.

- Nach Anwendung entfielen 2025 73,15 % des Marktanteils im Baumaschinenmarkt auf Infrastrukturprojekte, während Bergbau und Steinbruch eine CAGR von 9,05 % verzeichnen sollen.

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 45,80 % im Baumaschinenmarkt im Jahr 2025, während die Region Naher Osten und Afrika die schnellste CAGR von 9,12 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Baumaschinen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mega-Infrastruktur-Pipelines in Asien | +1.8% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| US-amerikanische IRA- und CHIPS-Gesetze | +1.2% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Miet-First-Beschaffung | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| EU-Stufe-V-Grenzwerte | +0.9% | Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Förderung kritischer Rohstoffe | +0.7% | Afrika | Langfristig (≥ 4 Jahre) |

| Automatisierung auf Baustellen | +0.6% | Nordamerika, Europa und fortgeschrittene asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mega-Infrastruktur-Pipelines in Asien treiben eine jährliche Geräteanfrage von über 2 Billionen USD an

Eine verbindliche Projektpipeline von über 3,7 Billionen USD verändert die Allokationsprioritäten und zieht große Planiergeräte, 45-Tonnen-Bagger und Hochleistungsbetonpumpen in asiatische Depots, noch vor anderen Regionen. Saudi-Arabien allein vergab 2024 Projekte im Wert von 55 Milliarden USD – ein Anstieg von 57 % gegenüber dem Vorjahr –, während die VAE die Auftragsvergabe um 200 % auf 34 Milliarden USD steigerten. OEMs passen ihre Verkaufsmixe auf höhere Motorleistungen und längere Auslegerbereiche an und sichern damit Umsätze im Baumaschinenmarkt durch größere Auftragsvolumina und Aftersales-Verträge.

US-amerikanische IRA- und CHIPS-Gesetze beschleunigen Erdbewegungskäufe für Onshoring-Projekte

Bundesanreize für Halbleiterfabriken, Elektrofahrzeugwerke und Netzaufrüstungen haben einen strukturellen Nachfragesog für 250–500-PS-Planiergeräte und Bagger im Sun Belt erzeugt. Die Amerikanische Gesellschaft der Bauingenieure identifiziert bis 2035 eine Infrastrukturlücke von 3,7 Billionen USD, was eine nachhaltige Sichtbarkeit für OEM-Auftragsbücher gewährleistet[1]„Eine umfassende Bewertung der amerikanischen Infrastruktur 2025,” Amerikanische Gesellschaft der Bauingenieure, infrastructurereportcard.org. Auftragnehmer, die mit Arbeitskräftemangel konfrontiert sind, tendieren zu größeren Einheiten, die Projektzeitpläne verkürzen und die stündlichen Betriebskosten senken.

Verlagerung zur Miet-First-Beschaffung bei Tier-2-Auftragnehmern erweitert Auslastungsraten

Die Mieteinnahmen sollen 2025 82,6 Milliarden USD erreichen, was eine breite Auftragnehmer-Präferenz für außerbilanziellen Gerätezugang widerspiegelt. Auslastungsraten bei vernetzten Mietflotten übersteigen häufig 85 % – rund 30 % höher als bei eigenen Maschinen –, was einen positiven Kreislauf aus Anlagennutzung, vorausschauender Wartung und Restwertoptimierung verstärkt. OEMs richten ihre Kanalstrategien neu aus und integrieren Telematik, die Echtzeitdaten an Mietpartner liefert und Serviceverträge fördert.

EU-Stufe-V-Emissionsgrenzwerte erzwingen rasche Flottenerneuerung hin zu Hybrid-/Elektrogeräten

Die Stufe-V-Vorschriften umfassen nun auch Motoren unter 19 kW und schreiben feinere Partikelgrenzwerte vor. Atlas Copco weist darauf hin, dass die Einhaltung der Vorschriften für Kompaktgeräte Dieselpartikelfilter erfordert, während Perkins eine um 28 % höhere Leistungsdichte bei neuen Stufe-V-Motoren meldet. Dieser regulatorische Impuls beschleunigt die Verlagerung des Baumaschinenmarkts hin zu batterie-elektrischen Kompaktladern und Hybridantriebssträngen bei mittelgroßen Baggern.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Baumaschinen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Hydraulikkomponenten | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Lithium-Ionen-Zellen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Fachkräftemangel | -0.6% | Südamerika, mit Ausstrahlungseffekten auf Afrika | Langfristig (≥ 4 Jahre) |

| Kommunale Lärmschutzverordnungen | -0.5% | Städtische Zentren in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Lieferzeitspitzen (über 42 Wochen) aufgrund von Engpässen bei Hydraulikkomponenten

Lieferfenster für kritische Hydraulikventile und -pumpen erstrecken sich auf über 42 Wochen und zwingen Auftragnehmer zur Anpassung ihrer Projektphasen. Marktführer integrieren zunehmend vertikal, um die Versorgung zu sichern, was Caterpillars erweiterter interner Komponentenbearbeitung entspricht. Anhaltende Engpässe drohen, Ersatzzyklen zu verzögern und den kurzfristigen Schwung im Baumaschinenmarkt zu dämpfen, bis sich die Lagerbestände normalisieren.

Knappheit an Lithium-Ionen-Zellen erhöht die Gesamtbetriebskosten schwerer Elektromaschinen

Hochleistungsbatteriesätze konkurrieren mit der Automobilnachfrage und treiben die Vorabpreise für 20-Tonnen-Elektrobagger um 30 % gegenüber Dieselmodellen in die Höhe. Diese Lücke verkürzt die ROI-Fenster der Käufer, obwohl die Lebenszykluskosten weiterhin günstig bleiben. OEMs mit eigener Batterieversorgung oder strategischen Joint Ventures sichern sich frühe Marktanteile im Elektrosegment des Baumaschinenmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Baumaschinen

Nach Gerätetyp:

Bagger verankern Vielseitigkeit über alle Anwendungen hinwegBagger hielten 2025 einen Marktanteil von 51,24 % im Baumaschinenmarkt und sollen bis 2031 eine CAGR von 7,15 % verzeichnen. Hydraulische Effizienz, Schnellwechselwerkzeuge und Telematikintegration stützen die Nachfrage im Straßenbau, bei Versorgungsunternehmen und im Abbruchbereich. Lader belegen volumenmäßig den zweiten Platz, wobei Radlader für befestigte Flächen und Kettenlader für weichen Untergrund bevorzugt werden. Die Krannachfrage folgt den Zeitplänen für Hochhäuser und Brücken, während Grader und Walzen Straßenoberflächen auf Millimetergenauigkeit instand halten.

Planiergeräte gedeihen auf Bergbaubänken, wo die Hangstabilität erhebliche Zugkraft erfordert, und Muldenkipper bewältigen Transporte über 500 Meter. Spezialmaschinen, darunter Betonpumpen und Grabenfräsen, halten gemeinsam einen bedeutenden Anteil an der Marktgröße im Baumaschinenmarkt. Komatsus wasserstoffbetriebener Prototyp signalisiert eine künftige Kraftstoffdiversifizierung, obwohl eine breite Einführung auf den Ausbau der Betankungsinfrastruktur wartet [2]„Pressemitteilung zum Wasserstoffbagger-Prototyp,” Komatsu, komatsu.com.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart:

Elektrifizierung gewinnt trotz Dieseldominanz an BodenVerbrennungseinheiten machten 90,12 % der Lieferungen im Jahr 2025 aus, doch Hybrid-Batterie-Elektro-Modelle werden mit einer CAGR von 22,16 % steigen, da sich die Vorschriften verschärfen. Hybridsysteme kombinieren kleinere Dieselmotoren mit Batterien, senken den Kraftstoffverbrauch um 25–35 % und ermöglichen leisen, emissionsfreien Betrieb im Leerlauf und in Innenräumen. Caterpillars 323 Elektrobagger lieferte niedrigere Betriebskosten bei netzgebundenen Sanierungsprojekten und verzeichnete bis Ende 2025 erhebliche Aufträge [3]„323 Elektrobagger Datenblatt,” Caterpillar, caterpillar.com.

Weltweit sind Wasserstoffbrennstoffzellen-Geräte in begrenzter Anzahl in Betrieb, hauptsächlich in Pilotprogrammen in Japan, Deutschland und Südkorea. JCB umgeht die mit Brennstoffzellen verbundenen Kosten und strebt an, seinen Wasserstoffverbrennungsmotor bis 2027 zu kommerzialisieren. Der Markt für emissionsfreie Baumaschinen ist eng mit der Netzkapazität und der Ladeinfrastruktur verknüpft. Infolgedessen tendieren einige Käufer zu Hybridlösungen, die einen Diesel-Rückgriff bieten, bis eine zuverlässige Energiequelle weit verbreitet ist.

Nach Gerätegröße:

Schwere Geräte dominieren, während Kompaktgeräte schneller wachsenSchwere Geräte über 11 Tonnen hielten 2025 einen Marktanteil von 71,10 % im Baumaschinenmarkt, angetrieben durch Autobahn-, Hafen- und Staudammprojekte, die 45-Tonnen-Bagger und 60-Tonnen-Knicklenker-Muldenkipper erfordern. Beschaffungsbehörden bevorzugen große Einheiten, um Erdarbeiten zu beschleunigen und die Kosten pro Kubikmeter Bewegung zu senken.

Kompaktmaschinen unter 6 Tonnen wachsen schneller und sollen eine CAGR von 14,55 % verzeichnen, da dicht besiedelte Städte agile Kompaktlader, Minilader und Bagger mit Nullhecküberhang bevorzugen. Schnellwechselkupplungen und ein wachsendes Anbauwerkzeugkatalog ermöglichen es nun, mit einer einzigen Kompaktbasismaschine mehrere dedizierte Werkzeuge zu ersetzen, was die Baustellenwirtschaftlichkeit für kleine Auftragnehmer und Mietflotten gleichermaßen verbessert.

Nach Leistungsabgabe:

Mittelklassemotoren erzielen optimale BalanceMaschinen bis 250 PS hielten 2025 einen Anteil von 60,85 % an der Marktgröße im Baumaschinenmarkt und balancieren Kraftstoffeffizienz mit ausreichender Ausbruchskraft für gemischte Projekte. OEM-Produktfahrpläne betonen modulare Motorfamilien, die von 140 PS bis 250 PS mit gemeinsamen Blöcken und elektronischen Steuerungen skalieren und den Teilebestand reduzieren.

Das Segment 250–500 PS soll bis 2031 mit einer CAGR von 9,62 % wachsen, angetrieben durch Hochdurchsatz-Exportterminals und den Abraumabtrag im Bergbau. Fortschritte im Nachbehandlungsdesign, einschließlich kompakter SCR-Module, ermöglichen nun die Einhaltung von Tier 4/Stufe V ohne Vergrößerung der Motorräume und bewahren die Maschinengeometrie. Einheiten über 500 PS nehmen eine Nischen-, aber unverzichtbare Rolle bei Großerdarbeiten und im Tagebau ein, wo Zykluszeiteinsparungen zu überproportionalen Produktionsvorteilen führen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Infrastruktur führt, Bergbau wächst am schnellstenInfrastrukturprojekte repräsentierten 2025 73,15 % des Baumaschinenmarkts, da Regierungen Brückensanierungen, Schienenerweiterungen und Korridore für erneuerbare Energien finanzierten. US-amerikanische Bundesausgaben über das Infrastrukturinvestitions- und Beschäftigungsgesetz fließen in Autobahnen, während Asien auf Megacity-Metrolinien setzt. Benachbarte Segmente wie Wohn- und Gewerbegebäude halten stabile Volumina aufrecht, sind jedoch zyklischen Abschwächungen ausgesetzt, die an Zinssatzregimes geknüpft sind.

Bergbau und Steinbruch ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,05 % bis 2031. Die Nachfrage nach Kupfer, Lithium und Seltenen Erden, die für Technologien der Energiewende unerlässlich sind, treibt milliardenschwere Grubenausbauten in Afrika und Südamerika voran. Autonomer Haulage-Betrieb und Fernbohrungen, einst auf Eisenerzkonzerne beschränkt, kaskadieren in mittelgroße Bergbauunternehmen und erweitern die Technologieadoptionskurve im Baumaschinenmarkt.

Geografische Analyse

Markt für Baumaschinen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 45,80 % am Markt für Baumaschinen, gestützt durch Chinas Belt-and-Road-Initiative und Indiens National Infrastructure Pipeline. Die Volumina chinesischer Raupenbagger sollen bis 2027 150.000 Einheiten überschreiten, was die Produktion von 2023 mehr als verdoppelt und die Skaleneffekte der Zulieferer stärkt. Hersteller leiten Hochleistungs-Dieselbestände an Baustellen in Südostasien und im GCC weiter, während sie kompakte Elektrolader in japanische und koreanische Städte liefern.

Markt für Baumaschinen im Nahen Osten und Afrika

Der Nahe Osten und Afrika verzeichnet mit einem CAGR von 9,12 % bis 2031 die stärkste Wachstumsdynamik, da Saudi-Arabiens Vision 2030 und der Dubai Urban Master Plan der VAE Milliarden in Wohnungsbau, Tourismus und Logistik lenken. Die Projektvergaben stiegen 2024 erheblich an, was das regionale Angebot an Baumaschinen verknappt und OEMs dazu veranlasst, temporäre Importlager im Hafen von Jebel Ali einzurichten. Hitzebeständige Batteriechemien und versiegelte Kabinenfiltrationssysteme sind Differenzierungsmerkmale im Golfanteil des Marktes für Baumaschinen.

Markt für Baumaschinen in Nordamerika

Nordamerika behält eine solide Perspektive bei, angetrieben durch industrielles Reshoring und Infrastrukturmodernisierungen, die durch den IRA und die CHIPS-Gesetzgebung unterstützt werden. Die EPA-Phase-3-Standards, die ab dem Modelljahr 2027 gelten, drängen Fuhrparks in Richtung hybrider und elektrischer kompakter Baumaschinen für städtische Versorgungsarbeiten. Vermieter konsolidieren sich, um Skaleneffekte zu sichern, was durch milliardenschwere Übernahmen belegt wird, die Händlernetzwerke verdichten und Zugangsentgelte erhöhen.

Regulatorisches Umfeld

Der Markt für Baumaschinen wird durch strengere Emissionsvorschriften für mobile Maschinen und Geräte sowie durch erweiterte Sicherheits- und Produktkonformitätsvorschriften geprägt, die zunehmend vernetzte und softwarefähige Maschinen abdecken. In Europa treiben die Anforderungen der EU-Stufe V weiterhin die Einführung von Abgasnachbehandlungssystemen und schnellere Flottenerneuerungszyklen voran, während die Verordnung (EU) 2025/14 (in Kraft seit 28. Januar 2025) ein harmonisiertes EU-Typgenehmigungs- und Einzelgenehmigungssystem für die Straßenverkehrssicherheit von mobilen Maschinen und Geräten schafft, die auf öffentlichen Straßen verkehren. Dies betrifft Gerätekonfigurationen, die für Straßenbauarbeiten und kommunale Anwendungen eingesetzt werden.

In Nordamerika bleiben die US-EPA-Tier-4-Standards für Dieselmotoren mobiler Maschinen und Geräte gemäß 40 CFR Teil 1039 ab 2026 der grundlegende Compliance-Rahmen. Regulatorische Dynamik zeigt sich auch in Kalifornien, wo die CARB im Februar 2026 die Rechtsetzungsarbeiten zu Tier-5-Motorenemissionen nach etwa einem Jahr Stillstand wieder aufnahm, was die Planung von OEMs und Flottenbetreibern hinsichtlich der nächsten Emissionsschritte unterstützt. Unabhängig davon gilt die EU-Maschinenverordnung (EU) 2023/1230 ab dem 20. Januar 2027 vollständig, wodurch Anforderungen hinzukommen, die KI, vernetzte Systeme und Cybersicherheitsaspekte in die Compliance-Programme für Maschinen einbeziehen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von vorgelagerten Inputs (Stahl, Gussteile, Elektronik, Motoren, Hydraulik, Fahrwerke und Ketten) über die mittelständische Fertigung und Integration durch globale OEMs, darunter Caterpillar, Komatsu, Volvo CE, Deere, Hitachi Construction Machinery, XCMG, SANY, Liebherr, Kubota und Manitou. Auf der nachgelagerten Seite wird die Nachfrage durch Händler, Vermietflotten, Bauunternehmer und eine wachsende Zahl von Aftermarket- und digitalen Dienstleistungsanbietern gedeckt. Die Verfügbarkeit von Komponenten beeinflusst weiterhin die Lieferleistung, wobei Hydraulik (Ventile, Pumpen) und elektronische Steuermodule oft zu den terminkritischsten Subsystemen für Erdbewegungs- und Materialumschlaggeräte zählen.

Die Kette wird zudem durch Lokalisierung und Plattform-Sharing umgestaltet, um Kosten- und Compliance-Komplexität zu bewältigen. In Europa gaben Kubota und Liebherr im April 2025 eine OEM-Lieferpartnerschaft für 9-Tonnen- und 11-Tonnen-Radbagger bekannt, deren Produktion 2026 beginnt, und Kubota vereinbarte im April 2025 zudem, 14-Tonnen-Hydraulikbagger von Sumitomo Construction Machinery für den europäischen Markt zu beziehen. Elektrifizierungs-Inputs werden zunehmend strategisch: Manitou Group und Hangcha Group unterzeichneten im Juli 2025 eine Vereinbarung zur Gründung eines Gemeinschaftsunternehmens in Le Mans, Frankreich, das sich auf die Herstellung und den Vertrieb von Lithium-Ionen-Batterien konzentriert, und Cummins und Komatsu unterzeichneten im September 2025 eine Absichtserklärung zur Zusammenarbeit bei der Entwicklung hybrider Antriebsstränge für Übertageförderung im Bergbau.

Wettbewerbslandschaft

Der Baumaschinenmarkt weist eine moderate Konzentration auf; die fünf größten OEMs, darunter Caterpillar und Hitachi Construction Machinery, kontrollierten 2025 einen bedeutenden Anteil der weltweiten Lieferungen. Der Wettbewerb verschärft sich rund um digitale Dienste, autonomen Betrieb und kraftstoffagnostische Antriebsstränge statt um reine PS-Rennen. Caterpillars Verlagerung hin zu einer integrierten Wertschöpfungskette, die Design, Logistik und Wiederaufbereitung umfasst, veranschaulicht den Schwenk von Maschinenverkäufen hin zu lebenslangen Serviceeinnahmen.

Fusions- und Übernahmeaktivitäten unterstreichen die Portfolioneuausrichtung; Komatsus Kauf von GHH stärkte seinen Untertagefußabdruck, während FAYATs Übernahme von Mecalac sein Kompaktangebot erweiterte. Chinesische Herausforderer wie SANY und XCMG setzen ihr zweistelliges Exportwachstum fort, unterstützt durch wettbewerbsfähige Preisgestaltung und beschleunigte Elektroeinführungen. Die Konsolidierung des Mietmarkts, verdeutlicht durch die aufeinanderfolgenden Käufe von H&E Equipment Services durch Herc Holdings und United Rentals, verringert die Verhandlungsfragmentierung und erhöht den Druck auf OEM-Rabatte.

Produkteinführungen spiegeln die Elektrifizierungs- und Automatisierungsthemen wider. Komatsus Smart Construction 3D-Führung ermöglicht eine vollständige 360-Grad-Löffelrotation und erstellt digitale Zwillinge, die Fortschrittsanalysen speisen. Caterpillars Stufe-V-Teleskopstapler integrieren werkseitige Telematik für vorausschauende Wartung, während JCBs Erweiterung des Texas-Werks Vertrauen in eine anhaltende US-Nachfrage signalisiert. Diese Schritte definieren Wettbewerbshebel neu – jenseits von Stückverkäufen hin zu Daten, Verfügbarkeitsgarantien und Kreislaufwirtschaftsprogrammen.

Marktführer der Baumaschinenbranche

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

Deere & Company

Hitachi Construction Machinery Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Baumaschinen erfasste Unternehmen

- Caterpillar Inc.

- Komatsu Ltd.

- Deere & Company

- Hitachi Construction Machinery Co., Ltd.

- Volvo Construction Equipment

- CNH Industrial (CASE, New Holland)

- Liebherr-International AG

- Bobcat Company

- Kobelco Construction Machinery Co., Ltd.

- SANY Group

- Xuzhou Construction Machinery Group Co., Ltd.

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

- JCB Limited

- HD Hyundai Infracore Co., Ltd.

- Terex Corporation

- Astec Industries, Inc.

- Kubota Corporation

- Sumitomo (HSC Cranes)

Marktchancen und Zukunftsaussichten

Elektrifizierung, Hybridisierung und digitale Baustellenworkflows erweitern den adressierbaren Wertschöpfungspool über den reinen Maschinenverkauf hinaus auf Batterien, Software, Dienstleistungen und Produktivitätswerkzeuge. Die Maßnahmen der OEMs zeigen, wo die Nachfrage entsteht: Auf der CONEXPO-CON/AGG 2026 präsentierten mehrere Hersteller elektrische, hybride und wasserstoffbetriebene Geräte in allen Kernkategorien. Dies deutet darauf hin, dass alternative Antriebe in die Mainstream-Produktplanung eingezogen sind und nicht mehr auf isolierte Pilotprojekte beschränkt bleiben. Im Mai 2026 skizzierte Liebherr einen technologieneutralen Dekarbonisierungsansatz, der Elektrifizierung für kleinere Geräte mit Konzepten zur Speicherung von gasförmigem Wasserstoff bei 700 bar für größere Maschinen kombiniert und Freiräume für Zulieferer aufzeigt, die Maschinen, Energiespeicher und Lösungen für die Betankung oder Aufladung vor Ort zu umsetzbaren Angeboten bündeln können.

Große Projektkategorien und Finanzierungsmechanismen schaffen zudem kurzfristige Chancenfenster für Erdbewegungs- und Kompaktflotten. In den Vereinigten Staaten haben Branchenquellen die steigende Bauaktivität bei Rechenzentren als Nachfragetreiber für Bagger, Lader und Kompaktgeräte genannt, was die Nachfrage aus industriellen und baustellenvorbereitenden Arbeiten neben der traditionellen Verkehrsinfrastruktur verstärkt. Gleichzeitig dient die Frist zum 30. September 2026 im US-Kongress im Zusammenhang mit der Verlängerung des Infrastructure Investment and Jobs Act (IIJA) als Planungsankerpunkt für infrastrukturintensive Flotten, was die Bedeutung flexibler Kanäle wie Vermietung und Gebrauchtgeräte erhöht, während Bauunternehmer Zeitplanungs- und Beschaffungsrisiken managen. Die Stabilisierung zentraler Engpässe in der Lieferkette (Hydraulik, Elektronik, Batteriepacks) und der Ausbau der Servicepräsenz in Wachstumsregionen (Asien-Pazifik sowie Naher Osten und Afrika) bleiben entscheidend, um projektgetriebene Nachfrage zu erschließen.

Aktuelle Branchenentwicklungen im Markt für Baumaschinen

- Juli 2026: Caterpillar schloss die Übernahme von Skycatch ab, einem Anbieter von räumlicher Datenerfassung und KI-gestützter Geodatenanalyse, die im Bergbau und bei großen Erdbewegungsarbeiten eingesetzt wird. Der Deal stärkt Caterpillars Technologiestack für die Digitalisierung von Baustellen und Produktivitäts-Workflows und erweitert die Differenzierung über Maschinenhardware hinaus auf datengetriebene Dienstleistungen und Automatisierungslösungen.

- Juni 2026: Volvo Construction Equipment lieferte die ersten in Serie produzierten batterieelektrischen Gelenkmuldenkipper A30 an LNS für den Einsatz im Hafslund-Wasserkraftprojekt in Norwegen aus. Die Übergabe bringt batterieelektrischen Transport vom Prototypenstadium in den frühen kommerziellen Flotteneinsatz und liefert Bauunternehmern und OEMs Referenzen für den emissionsfreien Materialtransport auf großen Infrastrukturbaustellen.

- Juni 2025: Herc Holdings übernahm H&E Equipment Services für 5,3 Milliarden USD und beschleunigte damit die Konsolidierung im Geräte-Vermietkanal. Eine größere kombinierte Flotte und Präsenz erhöht die Einkaufsmacht und standardisiert Telematik- und Servicepraktiken, was die Preisdynamik der OEMs und die Aftermarket-Anschlussquoten beeinflusst.

Markt für Baumaschinen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für Baumaschinen als Angebot und Nachfrage von Maschinen definiert, die zur Ausführung von Bau-, Erdbewegungs-, Hebe-, Transport-, Verdichtungs- und verwandten Baustellentätigkeiten eingesetzt werden, gemessen als Gerätewert auf Herstellerebene in USD über die wichtigsten Regionen hinweg.

Ausgeschlossener Umfang: Wir schließen eigenständige Baustellenverbrauchsmaterialien und rein handbetriebene Werkzeuge aus, die nicht als Baumaschinen kategorisiert werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- Bagger

- Lader

- Mobilkrane

- Motorgrader

- Planiergeräte

- Straßenwalzen

- Muldenkipper

- Sonstige

- Nach Antriebsart

- Verbrennungsmotor

- Hybrid-Batterie-Elektro

- Wasserstoffbrennstoffzelle

- Nach Gerätegröße

- Schwer (über 11 Tonnen)

- Mittel (6–11 Tonnen)

- Kompakt/Mini (unter 6 Tonnen)

- Nach Leistungsabgabe

- Bis zu 250 PS

- 250–500 PS

- Über 500 PS

- Nach Anwendung

- Infrastruktur

- Wohn- und Gewerbebau

- Bergbau und Steinbruch

- Öl und Gas/Pipelines

- Industrie und Fertigung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau eines klaren Bildes von Nachfragesignalen und Angebotskapazität nach Geografie und der anschließenden Zuordnung dieser Signale zu Gerätekategorien, die im Bauwesen und in angrenzenden Bereichen eingesetzt werden. Wir stützten uns auf öffentliche und offizielle Datensätze wie nationale Statistiken zur Bauproduktion und zu Baubeginnen, Zollhandelsstatistiken für Maschinenkategorien sowie Regulierungsbehörden, die Emissionsvorschriften veröffentlichen, die Ersatzzyklen beeinflussen, zum Beispiel EU-Stufe V und die US-EPA-Standards für mobile Maschinen und Geräte. Wir nutzten außerdem technischen und adoptionsbezogenen Kontext aus Quellen wie Fachzeitschriften und Patentdatenbanken, um zu bestätigen, wo elektrifizierte oder alternative Antriebsstränge praktikabel werden.

Um diese Signale in ein nutzbares Modell zu übersetzen, zogen wir unterstützende Informationen aus Unternehmensmeldungen und Investorenpräsentationen, Verbands- und Behördenwebsites sowie glaubwürdiger Presseberichterstattung über Projektpipelines und Markteinführungen heran. Wo erforderlich, wurden kostenpflichtige Abonnements nur für strukturierte Unternehmensfinanzdaten sowie für Versand- und Import-Export-Informationen genutzt, hauptsächlich zur Gegenprüfung von Volumina und Preisbändern, die richtungsweisend konsistent waren. Die hier aufgeführten Schreibtischquellen sind beispielhaft und nicht erschöpfend, und es wurden zusätzliche öffentliche Referenzen geprüft, um Daten zu erfassen, zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um Annahmen zu überprüfen, die sich schwer aus öffentlichen Daten ablesen lassen, wie typische Nutzungsmuster, das Verhältnis von Kauf zu Vermietung und Preisbewegungen nach Maschinenklasse. Wir sprachen mit einer breiten Palette von Stakeholdern entlang der Wertschöpfungskette, darunter OEM-nahe Vertriebspartner, Flottenbesitzer und Vermietfirmen, Bauunternehmer und Dienstleister. Anschließend überprüften wir, ob die Themen über APAC, EMEA und Amerika hinweg konsistent waren.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | Führungskräfte (CXOs): 12% | APAC: 44% |

| Mittlere Ebene: 60% | Funktions-/Bereichsleiter: 39% | EMEA: 34% |

| Kleinere Akteure: 14% | Manager: 49% | Amerika: 22% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem Bauaktivität, Signale zu Infrastrukturausgaben und Geräteintensität genutzt werden, um den Nachfragepool nach Region zu rekonstruieren, der anschließend auf die wichtigsten Gerätekategorien verteilt wird. Das Modell stützt sich auf praktische Inputs, darunter Bauproduktion und Projektstarts, Bergbau- und Steinbruchaktivität, sofern relevant, Ersatzzyklen für Geräte, die durch Emissionsvorschriften beeinflusst werden, sowie den Anteil von Vermietflotten an der gesamten Gerätenutzung. Zur Wertbestimmung verfolgen wir die Entwicklung des durchschnittlichen Verkaufspreises nach Maschinengrößenbändern und Leistungsbereichen und gleichen dies mit Interviewrückmeldungen zu aktuellen Rabatt- und Finanzierungsbedingungen ab.

Nach dem ersten Durchgang werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Stückzahlen multipliziert mit indikativen ASP-Bereichen, sowie Kanalprüfungen zu Versandtrends bei umsatzstarken Kategorien, zum Beispiel Bagger, Lader, Kräne, Grader, Walzen und Muldenkipper. Wenn Lücken in Länderdaten auftreten, füllen wir diese anhand von Proxy-Indikatoren wie Bauproduktion, Importabhängigkeit und Flottenaltersmustern und überprüfen die Annahmen anschließend mit Primärdaten. Für die Prognose wird eine Szenarioanalyse rund um die sensibelsten Treiber angewendet, hauptsächlich die Dynamik der Bauausgaben, die Zinssensitivität privater Projekte und das Tempo der Einführung neuer Antriebsarten. Der endgültige Pfad wird basierend auf der von Praktikern geäußerten Konsensrichtung ausgewählt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, wobei die ersten Prüfungen darauf abzielen, ob implizierte Stückzahlnachfrage und ASP-Entwicklung für jede Region realistisch erscheinen. Anschließend werden Abweichungsprüfungen über angrenzende Indikatoren durchgeführt, etwa Bauaktivität im Vergleich zu Geräteimporten, und Anomalien werden von einem weiteren Analysten überprüft, bevor die Freigabe erfolgt. Bewegt sich eine Zahl außerhalb der erwarteten Bandbreite, überprüfen wir die zugrunde liegenden Annahmen erneut und kontaktieren bei Bedarf die Befragten erneut, um zu klären, was sich am Markt geändert hat.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa politischen Änderungen bei Emissionsvorschriften, starken Schwankungen der Rohstoffkosten, die die Preisgestaltung beeinflussen, oder sichtbaren Veränderungen in Bauprojektpipelines. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten, die über Erzählung, Grafiken und Marktmodell hinweg konsistent ist.

Vergleich der Schätzung von Mordor Intelligence zum Markt für Baumaschinen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Baumaschinen stimmen oft nicht überein, da jeder Herausgeber die Marktgrenze unterschiedlich zieht und dann unterschiedliche Jahresstichtage und Preisannahmen verwendet, um Einheiten in USD-Werte umzurechnen. Die Spanne kann sich zudem vergrößern, wenn der Prognosepfad eine aggressive oder konservative Sichtweise auf Bauausgaben und Ersatznachfrage widerspiegelt.

Geräteumfang und Wertbilanzierung sind in der Regel die größten Treiber für Abweichungen. Manche Schätzungen mischen eine breitere Palette von geländegängigen Maschinen ein oder beziehen Dienstleistungs- und Lösungsumsätze mit ein, was die Gesamtsumme erhöhen kann, selbst wenn die Stückzahlnachfrage ähnlich ist. Unterschiede ergeben sich auch daraus, wie die ASP-Entwicklung über schwere, mittlere und kompakte Geräte hinweg behandelt wird, ob die Währungsumrechnung einen Jahresdurchschnitt oder einen Stichtagskurs verwendet, und wie aktuell die Eingabedaten sind.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 205,38 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 242,17 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und wendet, basierend auf den Umfangshinweisen, möglicherweise eine breitere globale Umsatzabgrenzung an, ohne dieselbe Gerätegrenze und Prüfungen auf Kategorienebene für Einheiten und Preise, was die Gesamtwerte nach oben verschieben kann. |

| Branchenherausgeber B | 258,54 Milliarden USD (2025) | Umfasst sowohl schwere als auch kompakte Geräte und erwähnt zudem Produkte sowie Dienstleistungen/Lösungen, was den erfassten Umfang über den reinen Gerätewert hinaus erweitert und die Kopfzahl gegenüber einer reinen Geräteverkaufsbetrachtung aufblähen kann. |

Signale zur Bauproduktion, Import- und Versandrichtung sowie Prüfungen auf Kategorienebene sind die Belege, die genutzt werden, um den Wert für 2026 in der Schätzung von Mordor Intelligence an den Gerätenachfragepool zu binden. Wenn man das Jahr angleicht, die reinen Gerätegrenzen konsistent hält und eine wiederholbare ASP-Logik nach Größen- und Leistungsbändern anwendet, wird die Spanne zwischen den Herausgebern erklärbar und leichter für die Planung nutzbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Baumaschinenmarkt derzeit?

Der Markt wird im Jahr 2026 auf 205,38 Milliarden USD geschätzt und soll bis 2031 283,22 Milliarden USD erreichen.

Welche Region dominiert die Baumaschinenachfrage heute?

Asien-Pazifik führt mit einem Umsatzanteil von 45,80 %, angetrieben durch groß angelegte Infrastruktur-Pipelines in China, Indien und den GCC-Ländern.

Wie schnell wächst batterie-elektrische Baumaschinen?

Batterie-Elektro-Modelle expandieren mit einer CAGR von 24,3 % – dem schnellsten aller Antriebsarten – angetrieben durch strengere Emissionszonen und Lärmschutzverordnungen.

Warum gewinnen Mietkanäle bei der Gerätebeschaffung an Bedeutung?

Mietflotten bieten Auftragnehmern finanzielle Flexibilität, Zugang zu neuester Technologie und Auslastungsraten, die eigene Geräte übertreffen.

Welche Gerätekategorie hält den größten Marktanteil?

Erdbewegungsmaschinen, einschließlich Bagger, Lader und Planiergeräte, hielten 2025 einen Marktanteil von 59,10 % im Baumaschinenmarkt.

Seite zuletzt aktualisiert am: