Größe und Marktanteil des europäischen Baumaschinenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

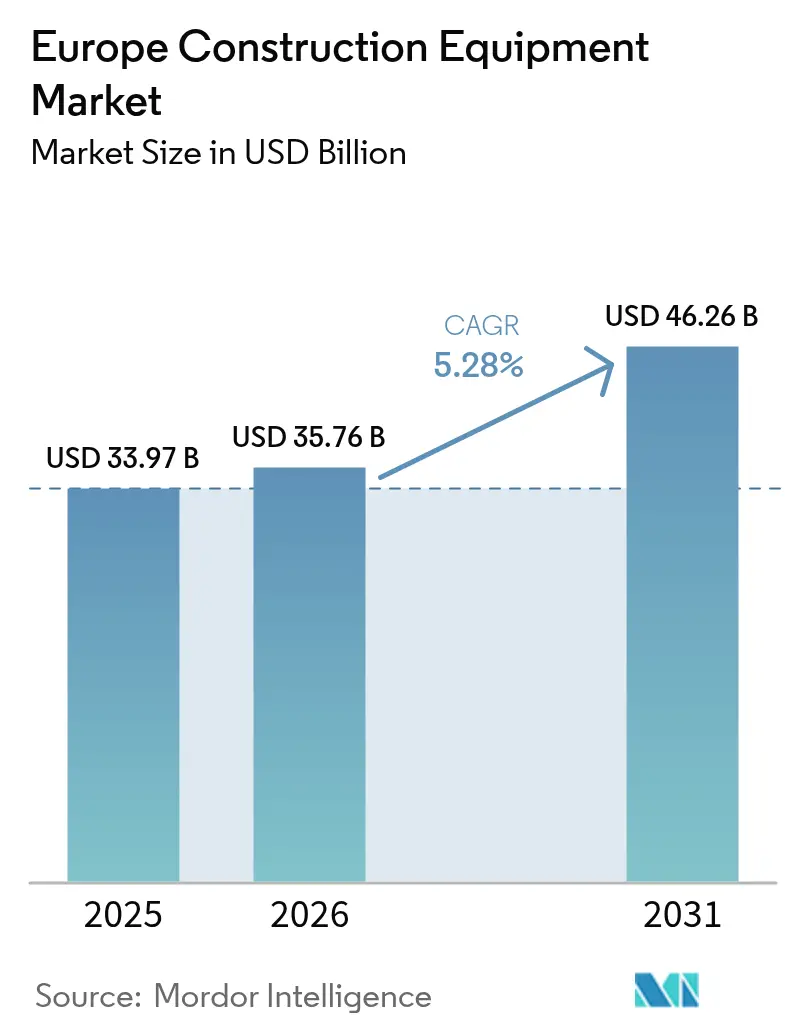

| Marktgröße im Basisjahr (2025) | 33.97 Milliarden US-Dollar |

| Marktgröße (2026) | 35.76 Milliarden US-Dollar |

| Marktgröße (2031) | 46.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Baumaschinenmarkts durch Mordor Intelligence

Der europäische Baumaschinenmarkt wurde im Jahr 2025 auf 33,97 Milliarden USD bewertet und wird voraussichtlich von 35,76 Milliarden USD im Jahr 2026 auf 46,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,28 % während des Prognosezeitraums (2026–2031). Steigende Ausgaben für öffentliche Arbeiten im Zusammenhang mit dem EU-Grünen Deal, der Zinssenkungszyklus der Europäischen Zentralbank im Jahr 2025 sowie die laufende Einführung der Stufe-V-Emissionsvorschriften sind die primären Kräfte, die die Nachfrage prägen. Gerätekäufer tendieren bei städtischen Projekten zu batterieelektrischen Modellen, während Dieselmaschinen auf schweren Infrastrukturbaustellen unverzichtbar bleiben. Chinesische Originalgerätehersteller (OEMs) nutzen Direktfinanzierungen und lokale Servicezentren, um Wettbewerbslücken gegenüber etablierten westlichen Marken zu schließen. Gleichzeitig drückt ein Überangebot im Verleihmaschinenbestand die durchschnittlichen Verkaufspreise, was den Wandel hin zu dienstleistungsorientierten Erlösströmen und abonnementbasierten Telematik-Paketen beschleunigt.

Wesentliche Erkenntnisse des Berichts

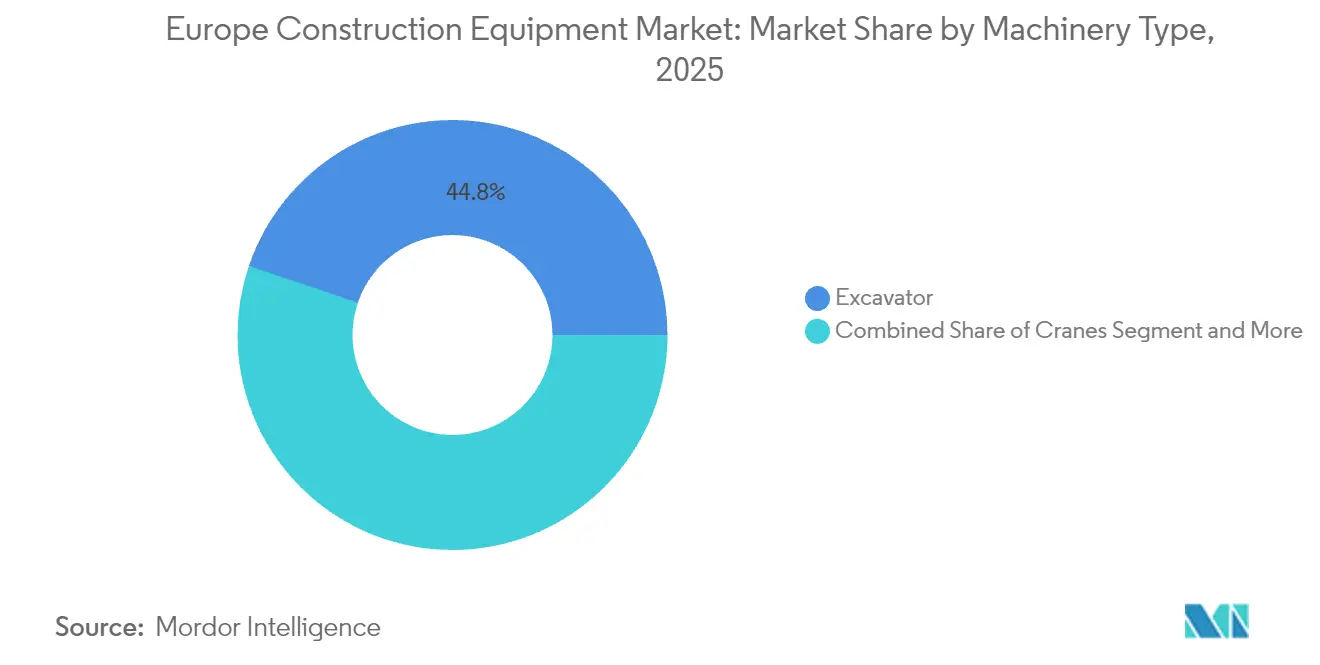

- Nach Maschinentyp führten Bagger mit einem Anteil von 44,78 % am europäischen Baumaschinenmarkt im Jahr 2025, während Teleskopstapler mit einer CAGR von 5,36 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2025 einen Anteil von 80,66 % an der Größe des europäischen Baumaschinenmarkts, während batterieelektrische Einheiten bis 2031 mit einer CAGR von 5,39 % expandieren sollen.

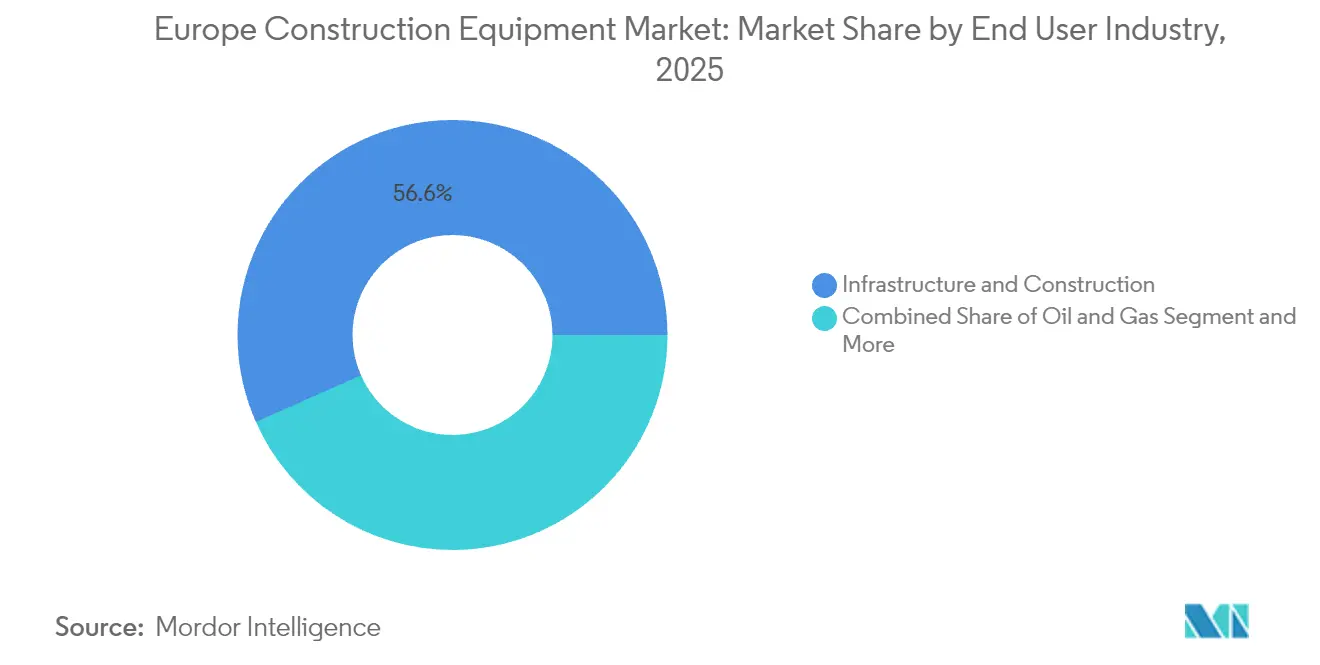

- Nach Endverbrauchsbranche entfielen auf Infrastruktur und Bauwesen im Jahr 2025 56,62 % der Größe des europäischen Baumaschinenmarkts; Versorgungsunternehmen und erneuerbare Energien werden bis 2031 voraussichtlich mit einer CAGR von 5,31 % wachsen.

- Nach Anwendung sicherte sich Erdbewegung im Jahr 2025 einen Anteil von 43,10 % am europäischen Baumaschinenmarkt, während Aushub- und Abbrucharbeiten bis 2031 voraussichtlich mit einer CAGR von 5,41 % steigen werden.

- Nach Ländern hatte Deutschland im Jahr 2025 mit einem Anteil von 24,22 % die führende Position im europäischen Baumaschinenmarkt inne, während Spanien mit einer CAGR von 5,35 % bis 2031 das schnellste Wachstum erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Baumaschinenmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mit dem EU-Grünen Deal verknüpfte Pipeline öffentlicher Bauvorhaben | +1.2% | EU-weit, konzentriert in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Erholung der Wohnungsbaubeginne mit Beginn des Zinssenkungszyklus der Europäischen Zentralbank | +0.9% | Kernmärkte der EU, insbesondere Deutschland, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Flottenelektrifizierung | +0.8% | EU-weit, Frühübernahme in nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Kompaktmaschinen | +0.6% | Städtische Zentren in der gesamten EU, konzentriert in Westeuropa | Mittelfristig (2–4 Jahre) |

| OEM-geführte Abonnement- und Telematik-Pakete | +0.4% | Global, mit EU als Frühübernahmemarkt | Langfristig (≥ 4 Jahre) |

| Anstieg batterieelektrischer Teleskopstapler | +0.3% | Industriekorridore in Deutschland, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mit dem EU-Grünen Deal verknüpfte Pipeline öffentlicher Bauvorhaben

Die Mitgliedstaaten lenken beispielloses Kapital in klimaresistente Infrastruktur und komprimieren Beschaffungszyklen von 18–24 Monaten auf bis zu 12 Monate. Deutschlands außerbudgetärer Fonds erhöht die realen Bauausgaben bereits minimal im Jahr 2025, nach einem leichten Rückgang im Jahr 2024[1]„Investitionspaket Infrastruktur,” Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, bmwsb.bund.de. Diese Ausgabenwelle steigert die Nachfrage nach Baggern, Motorgrader und Kompaktmaschinen, die für Anlagen zur Nutzung erneuerbarer Energien benötigt werden. Auftragnehmer bevorzugen zunehmend Stufe-V-konforme oder elektrische Modelle, selbst wenn die Aufpreise mehr als ein Zehntel übersteigen, um die Förderfähigkeit für Ausschreibungen im Rahmen des Grünen Deals zu sichern. Lieferanten stehen daher unter wachsendem Druck, höhere Bestandspuffer zu halten, die den beschleunigten Projektzeitplänen entsprechen.

Erholung der Wohnungsbaubeginne mit Beginn des Zinssenkungszyklus der Europäischen Zentralbank (2025–26)

Die Wohnungsbauinvestitionen stiegen im ersten Quartal 2025 leicht ins Positive, der erste Aufschwung seit 2022[2]„Umfrage zum Kreditgeschäft der Banken Q1 2025,” Europäische Zentralbank, ecb.europa.eu. Hypothekengenehmigungen und die Nachfrage nach Baudarlehen haben sich verstärkt, insbesondere in Deutschland, wo sich während der Hochzinsphase ein aufgestauter Wohnungsbedarf angesammelt hat. Kompaktbagger, Minilader und Teleskopstapler profitieren am stärksten, da städtische Nachverdichtungsprojekte die neuen Wohnbautätigkeiten dominieren. Leichterer Kreditzugang zieht auch kleine Auftragnehmer wieder in den GeräteFinanzierungsmarkt, was die Kundenbasis für Einstiegsmodelle elektrischer Maschinen erweitert.

Beschleunigte Flottenelektrifizierung zur Erfüllung der CO₂- und NOx-Grenzwerte der Stufen V/VI

Der regulatorische „Ratscheneffekt” schreitet nun schnell genug voran, dass Käufer Dieselkäufe in Erwartung elektrischer Alternativen aufschieben. Volvo hat sich zu einem vollständig elektrischen Kompaktsortiment bis 2030 verpflichtet, während SANY auf der INTERMAT 2024 sechs rein elektrische Einheiten präsentierte, was einem Fünftel seines europäischen Messestands entsprach[3]„Fahrplan zum elektrischen Portfolio 2030,” Volvo Construction Equipment, volvoce.com. Städte wie Oslo verlangen bereits emissionsfreie Maschinen auf öffentlichen Baustellen, was lokalisierte Nachfragespitzen erzeugt, die die aktuelle Produktionskapazität übersteigen. Auftragnehmer, die auf mehr als 1.500 Betriebsstunden pro Jahr umsteigen, berichten von Einsparungen bei den Gesamtbetriebskosten von über 30 %, selbst unter Berücksichtigung der Investitionen in die Ladeinfrastruktur.

Wachsende Nachfrage nach Kompaktmaschinen auf städtischen Nachverdichtungsbaustellen

Die Knappheit an städtischen Flächen zwingt Städte zur Nachverdichtung bestehender Grundstücke, was die Relevanz von Maschinen ohne Hecküberhang erhöht, die in beengten Verhältnissen arbeiten. Kubota investiert in ein neues deutsches Werk, um die Minibaggerkapazität bis 2028 um zwei Fünftel zu steigern, was nachhaltige Nachfrageerwartungen unterstreicht. Die Vermietungsquote für Kompakteinheiten liegt in großen Ballungsräumen bereits bei über drei Fünfteln, was den Flexibilitätsbedarf von Auftragnehmern widerspiegelt, wenn Lagerplatzkosten bis zu 500 USD pro Monat und Einheit betragen können. Multifunktionale Kompaktmodelle, die Aushub, Heben und Materialhandhabung ermöglichen, verdrängen Flotten von Einzweckmaschinen und schärfen den Wettbewerbsvorteil fortschrittlicher Anbausysteme.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überangebot im Verleihmaschinenbestand | -0.7% | EU-weit, am ausgeprägtesten in Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Maschinenführern | -0.6% | EU-weit, akut in Deutschland, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Lithium und Seltenen Erden | -0.5% | Globale Lieferketten, EU-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Anhaltende Verzögerungen bei CE-Kennzeichnung/Homologation | -0.4% | EU-Grenzen, alle Mitgliedstaaten betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebot im Verleihmaschinenbestand drückt durchschnittliche Verkaufspreise neuer Einheiten

Die aggressive Flottenausweitung in den Jahren 2021–2022 ließ die Auslastung im Verleihmaschinenbereich im Jahr 2024 auf nur 63,4 % sinken, was die Verleihpreise im Jahresvergleich nach unten drückte. Das schleppende Mietwachstum hat Unternehmen dazu gezwungen, ihre Flottenausgaben minimal zu kürzen, wodurch sich Kanalinventarüberhänge von sechs bis neun Monaten aufgebaut haben. Die Hersteller reagieren mit längeren Finanzierungslaufzeiten und Servicegutschriften, doch diese Maßnahmen schmälern die Margen und verlangsamen die Innovationsbudgets.

Mangel an zertifizierten Maschinenführern verlängert Projektzeitpläne

Vier von fünf europäischen Auftragnehmern finden nicht genügend qualifizierte Maschinenführer, und demografische Trends deuten darauf hin, dass die Belegschaft bis 2050 jährlich 1 Million Menschen verlieren wird. Projekte dauern nun ein Fünftel länger, was Auftragnehmer dazu veranlasst, redundante Maschinen auf der Baustelle zu belassen, um den Zeitplan einzuhalten. Dieser Arbeitskräftemangel beschleunigt auch die Einführung halbautonomer Funktionen, die es weniger erfahrenen Arbeitnehmern ermöglichen, eine akzeptable Produktivität zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Baggerdominanz treibt Elektrifizierung voran

Bagger erfassten im Jahr 2025 einen Anteil von 44,78 % am europäischen Baumaschinenmarkt und werden bis 2031 voraussichtlich mit einer CAGR von 5,32 % wachsen, was den Gesamtmarkt für europäische Baumaschinen übertrifft. Teleskopstapler folgen beim Wachstum eng dahinter, angetrieben durch Lagerautomatisierungsprojekte, die eine präzise Platzierung in großer Höhe erfordern. Krane behalten ein stabiles Volumen bei, sehen sich jedoch durch Importe zu niedrigeren Preisen unter Margendrück gesetzt, während Motorgrader von den Ausgaben für Transportkorridore profitieren.

Die Elektrifizierung verändert die Wettbewerbsdynamik innerhalb jeder Unterkategorie. Liebherrs L 507 E Radlader liefert eine Laufzeit von 16 Stunden und zeigt funktionale Gleichwertigkeit mit Dieseleinheiten. Die Lader- und Baggerlader-Segmente sehen sich intensivem Preiswettbewerb durch chinesische OEMs ausgesetzt, während spezialisierte Tunnelbauausrüstung aufgrund komplexer Sicherheitszertifizierungen höhere Markteintrittsbarrieren beibehält. Auftragnehmer bevorzugen zunehmend multifunktionale Anbaugeräte, die Bagger in Abbruch-, Recycling- oder Planierungsmaschinen verwandeln, wodurch der durchschnittliche Verkaufspreis pro Einheit gesteigert und Käufer an proprietäre Hydraulikschnittstellen gebunden werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Übergang vom Verbrennungsmotor beschleunigt Elektroantriebsübernahme

Verbrennungsmotoren halten im Jahr 2025 noch immer 80,66 % der Größe des europäischen Baumaschinenmarkts, doch batterieelektrische Einheiten steigen am schnellsten mit einer CAGR von 5,39 %. Hybridantriebe überbrücken Einschränkungen dort, wo Ladeinfrastruktur fehlt, doch die Vorteile bei den Gesamtbetriebskosten begünstigen reine Elektroantriebe auf hochausgelasteten Baustellen. Provinzmandate in Norwegen und den Niederlanden schränken Dieselmaschinen auf öffentlichen Projekten ein, was regionale Spitzen bei elektrischen Bestellungen auslöst, die die Vorlaufzeiten der Fabriken übersteigen.

Die Kapitalkosten für elektrische Maschinen sind ein Fünftel höher, aber Auftragnehmer, die jährlich 1.500 Stunden betreiben, amortisieren die Aufpreise in weniger als vier Jahren durch Einsparungen bei Kraftstoff und Wartung. Wasserstoff-Brennstoffzellen bleiben eine Nischenanwendung, aber Liebherrs Pilot-Wasserstoffbagger hat Interesse für den Einsatz in abgelegenen Windparks geweckt, wo die Netzversorgung dünn ist. Hersteller müssen nun duale Produktplattformen – Diesel und Elektro – verwalten, was Forschungs- und Entwicklungsbudgets sowie Lieferketten belastet. Die Batteriebeschaffung wird durch Preisschwankungen bei Lithium und Seltenen Erden erschwert, die die Stücklisten erhöhen, ein Hemmnis, das 0,5 Prozentpunkte von den CAGR-Prognosen des europäischen Baumaschinenmarkts abzieht.

Nach Endverbrauchsbranche: Infrastrukturführerschaft sieht sich Herausforderung durch Versorgungswirtschaft gegenüber

Infrastruktur- und Bauanwendungen machten im Jahr 2025 56,62 % der Größe des europäischen Baumaschinenmarkts aus, aber Versorgungsunternehmen und erneuerbare Energien werden bis 2031 mit einer CAGR von 5,31 % voraussichtlich an der Spitze des Wachstums stehen. Windparkinstallationen erfordern große Hebekapazitäten bei gleichzeitig strengen Lärmobergrenzen, was die Nachfrage nach Hybridkranen und batterieelektrischen Teleskopstaplern ankurbelt. Netzerneuerungsprojekte benötigen hochpräzise Bagger und Grabenfräsen, die gleichzeitig zur digitalen Kartierung in der Lage sind, um Straßensperrungszeiten in stark frequentierten Städten zu minimieren.

Produktion und Lagerhaltung steigern die Nachfrage nach kompakten elektrischen Handhabungsgeräten, die sicher in Innenräumen betrieben werden können. Die Landwirtschafts- und Forstwirtschaftssegmente ringen mit Compliance-Kosten für Stufe-V-Motoren, was die Konsolidierung unter kleineren Betreibern beschleunigt, die Preiserhöhungen nicht absorbieren können. Bergbau und Steinbruch bleiben widerstandsfähig, da die Nachfrage nach Zuschlagstoffen wächst, sehen sich jedoch einer Überprüfung ihres CO₂-Fußabdrucks gegenüber, was Kunden zu Maschinen mit Software zur Leerlaufreduktion und alternativen Kraftstoffen drängt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Stabilität bei Erdbewegung kontrastiert mit Wachstum bei Abbruch

Erdbewegung behielt im Jahr 2025 einen Anteil von 43,10 % am europäischen Baumaschinenmarkt, was seine Allgegenwärtigkeit über Projekttypen hinweg widerspiegelt, doch Aushub und Abbruch werden bis 2031 voraussichtlich eine CAGR von 5,41 % verzeichnen, da Europa seinen alternden Gebäudebestand erneuert. Strenge Abfallhandhabungsvorschriften treiben die Übernahme von Maschinen mit integrierter Staubunterdrückung und Schnellwechslersystemen für Recyclinganbaugeräte voran. Abbruchauftragnehmer schätzen Hochreichbagger wie Caterpillars UHD, der auf der Bauma 2025 debütierte und einen 3-stöckigen Rückbau ohne Umpositionierung ermöglicht.

Multifunktionalität verwischt traditionelle Anwendungsgrenzen. Ein einzelner Kompaktbagger, ausgestattet mit einem Tiltrotator und einem Greifer, kann in Minuten von Erdbewegung auf Materialsortierung umschalten, was Auftragnehmern ermöglicht, die Flottengröße zu reduzieren und Transportkosten zu senken. Straßenbaumaschinen genießen eine stetige Ersatznachfrage aufgrund EU-finanzierter Instandhaltungsprogramme, doch die Margen eng, da das Überangebot im Verleihmaschinenbestand Gemeinden dazu verleitet, kürzere Leasingzyklen anstelle von Direktkäufen zu bevorzugen.

Geografische Analyse

Deutschland bleibt der Anker des europäischen Baumaschinenmarkts mit einem Anteil von 24,22 % im Jahr 2025, gestützt auf seine Industriebasis und die Infrastrukturausgaben, die die Bauausgaben im Jahr 2025 minimal steigern. Politische Blockaden und Kosteninflation dämpfen jedoch den mittelfristigen Optimismus und zwingen Auftragnehmer, preiswettbewerbsfähige Importe und Mietverträge zu suchen, um Nachfragerisiken abzusichern. OEMs mit inländischen Montagewerken profitieren von „Kauf Deutsch”-Präferenzen bei öffentlichen Ausschreibungen, müssen jedoch weiterhin die flexiblen Finanzierungsangebote chinesischer Wettbewerber matched.

Südeuropa zeigt Divergenz. Spanien wird bis 2031 voraussichtlich mit einer CAGR von 5,35 % wachsen, da tourismusbezogene Hotel-, Resort- und Verkehrsprojekte wieder aufgenommen werden, unterstützt durch EU-Kohäsionsfonds, die die Projektdarlehenzinsen unter den Durchschnitt des Blocks senken. Italiens Erholung ist langsamer; obwohl es 200 Milliarden EUR im Rahmen der EU-Aufbau- und Resilienzfazilität erhält, verschieben Genehmigungsverzögerungen und Komplexitäten bei der seismischen Sanierung die Arbeiten in den Zeitplan gegen Ende des Jahrzehnts. Beide Märkte tendieren zu kompakten und mittelgroßen Geräten, die für die städtische Erneuerung und den Hangbau geeignet sind.

Nord- und Osteuropa bieten Prämien- bzw. Wachstums-Aufholgeschichten. Die Niederlande und Belgien priorisieren Hafenerweiterungen und Logistikzentren, die emissionsarme Maschinen benötigen, und ihre Gemeinden zahlen Aufpreise für elektrische Flotten. Polen bleibt der größte osteuropäische Wachstumsmotor und baut Wohn- und Straßenkapazitäten aus, während die Einkommen steigen. Nordische Länder führen bei der Durchsetzung der Stufe V und sind Frühübernehmer autonomer und elektrischer Technologien; Oslos Vorschrift zur Emissionsfreiheit auf Baustellen, die ab 2025 gilt, beschleunigt den lokalen Flottenumschlag. Insgesamt unterstreichen diese regionalen Nuancen die Notwendigkeit adaptiver Produktportfolios und verdeutlichen, warum kein einzelner Hersteller einen bedeutenden regionalen Anteil am europäischen Baumaschinenmarkt hält.

Regulatorisches Umfeld

Die EU-Regulierungsgrundlage für nicht für den Straßenverkehr bestimmte mobile Maschinen (NRMM) in Europa bleibt weiterhin durch die Verordnung (EU) 2016/1628 verankert, die Grenzwerte für Schadstoffemissionen und Typgenehmigungsanforderungen für Verbrennungsmotoren in Baumaschinen festlegt. Parallel dazu ersetzt die Maschinenverordnung (EU) 2023/1230 den bisherigen Rahmen der Maschinenrichtlinie und verschärft die Anforderungen an Gesundheit und Sicherheit, indem der Schwerpunkt der Compliance stärker auf aktualisierte technische Dokumentation und Konformitätsprozesse für auf dem EU-Markt bereitgestellte Maschinen verlagert wird.

Auch auf EU-Ebene wird die Angleichung der Normen aktualisiert. Im März 2026 verabschiedete die Europäische Kommission den Durchführungsbeschluss (EU) 2026/546 zur Aktualisierung harmonisierter Normen für Gerätekategorien, einschließlich Erdbewegungsmaschinen und Kranen, was die Konformitätsvermutung im Rahmen des Maschinenrahmens unterstützt. Separat davon legt die Verordnung (EU) 2025/14 ein harmonisiertes EU-Regime für NRMM fest, die für den Einsatz auf öffentlichen Straßen bestimmt sind, mit vollständiger Anwendbarkeit ab dem 29. Januar 2028. Dies schafft für OEMs und Importeure einen zusätzlichen Compliance-Pfad neben den Emissions- und allgemeinen Maschinensicherheitsanforderungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Baumaschinenbranche in Europa umfasst Komponentenlieferanten (Antriebsstränge, Hydraulik, Elektronik und zunehmend Batterien und Sensoren), OEM-Design und -Montage, Händler- und Direktvertriebskanäle, Vermietungsunternehmen sowie ein umfangreiches Aftermarket-Ökosystem für Ersatzteile, Service, Anbaugeräte und digitale Flottenmanagement-Abonnements. Die Lieferantenbasis umfasst Tausende von KMU, die mit globalen Herstellern vernetzt sind, wodurch die OEM-Produktion an gemeinsame industrielle Vorprodukte und Logistiknetzwerke im breiteren Mobilitäts- und Automobil-Ökosystem gebunden ist, während die Vermietungsdurchdringung und Telematik-Bündel verändern, wie Wert nach dem Erstverkauf erfasst wird.

Zwei Belastungspunkte stechen hervor: Compliance-Komplexität und Lieferrisiko. Bei der Compliance verwalten OEMs und Zulieferer überlappende Verpflichtungen im Zusammenhang mit der Maschinenverordnung (EU) 2023/1230, zusammen mit aufkommenden digitalen Anforderungen, die von Branchenverbänden diskutiert werden, was den Engineering- und Dokumentationsaufwand entlang der Kette erhöht. Auf der Angebotsseite erhöht die Elektrifizierung die Abhängigkeit von kritischen Materialien und Elektronik, was die Notwendigkeit widerstandsfähigerer Beschaffungsstrategien und lokalisierter Montage verstärkt. In der Branche geschieht dies im Kontext einer Rückkehr zum Wachstum im Jahr 2025 (ein von CECE gemeldeter Umsatzanstieg von 4,6%) nach einem starken Abschwung im Jahr 2024, wobei die Infrastrukturaktivität dazu beiträgt, die Bestellmuster für OEMs, Händler und Vermietungsflotten zu stabilisieren.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, nimmt jedoch an Intensität zu. Zu den traditionellen Marktführern gehören Caterpillar, Volvo Construction Equipment und Liebherr, die über starke Aftersales-Netzwerke verfügen, jedoch im Jahr 2024 einen Umsatzrückgang verzeichneten, da das Überangebot im Verleihmaschinenbestand die Einheitsnachfrage senkte. Sie verlassen sich nun stärker auf Abonnement-Telematik und vorausschauende Wartung, um die Erträge zu stabilisieren. Caterpillars VisionLink™-Plattform überschritt im Jahr 2025 in Europa die Marke von 1 Million vernetzter Anlagen und erzielte ein zweistelliges Wachstum bei den Datendienst-Erlösen, was die schwächeren Margen bei neuen Maschinen ausgleichte[4]„Meilenstein vernetzter Anlagen VisionLink,” Caterpillar, cat.com.

Chinesische OEMs haben sich von reinen Exportaktivitäten zu Vollservice-Betrieben entwickelt. XCMG eröffnete sein Trainingszentrum in Düsseldorf und führte eine unternehmenseigene Finanzierung ein, die im ersten Jahr 0 % Zinsen bietet – eine direkte Herausforderung für die Kreditkonditionen westlicher Händler. SANY steigerte im Jahr 2024 seine internationalen Erlöse, wobei Europa einen wachsenden Anteil ausmachte, da sein elektrischer Minibagger als erster die CE-Zertifizierung erlangte. Hybride Vertriebsmodelle – die Direktverkauf, digitale Verkaufsplattformen und lokalisierte Ausstellungsräume kombinieren – erlauben es chinesischen Marken, traditionelle Händlermargen zu unterbieten und gleichzeitig den Servicezugang zu gewährleisten.

Die Konsolidierung unter zweitrangigen westlichen Akteuren ist im Gange. Fayat Groups Übernahme von Mecalac im Juni 2025 erweitert ihre Präsenz vom Straßenmaschinenbau auf Kompaktbagger und Lader, mit dem Ziel, Cross-Selling mit Bomag und Dynapac zu nutzen. Das Geschäft erhöht auch die Eintrittsbarrieren für eigenständige mittelgroße Marken, denen das Kapital fehlt, um mit den Forschungs- und Entwicklungsausgaben Schritt zu halten, die für die Einhaltung dualer Antriebsstränge erforderlich sind. Insgesamt hält die moderate Konzentration des europäischen Baumaschinenmarkts den Preiswettbewerb intensiv, aber die wachsende Softwarekomponente bietet einen Weg zur Differenzierung jenseits reiner Hardwarespezifikationen.

Führende Unternehmen der europäischen Baumaschinenindustrie

Liebherr Group

Komatsu Ltd.

Caterpillar Inc.

J.C. Bamford Excavators Limited

Volvo Construction Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein praktischer Freiraum liegt an der Schnittstelle von öffentlicher Beschaffung und emissionsarmem Betrieb. Mit dem EU Green Deal verknüpfte Tiefbauprogramme und Anforderungen an emissionsfreie Baustellen auf Stadtebene treiben die Nachfrage nach Stage-V-konformen und batterieelektrischen Geräten in dicht besiedelten städtischen Projekten voran. OEM-Roadmaps und Produkteinführungen in Kompaktklassen, einschließlich Volvo Construction Equipment's erklärtem Vorstoß in Richtung einer vollelektrischen Kompaktpalette bis 2030 und Liebherrs Aktualisierungen der Kompaktraupenbagger, stimmen mit der bereits im Berichtskontext genannten Wirtschaftlichkeit der Gesamtbetriebskosten für Auftragnehmer bei hochausgelasteten Baustellen überein. Dies unterstützt einen umsetzbaren Weg für elektrifizierte Kompaktbagger, Radlader und Teleskoplader, bei denen das Laden um Depots und vorhersehbare Einsatzzyklen organisiert werden kann.

Eine zweite Chance ist die compliance-orientierte Produkt- und Servicebündelung im Zuge der Weiterentwicklung des EU-Rahmens. Die Verordnung (EU) 2025/14 legt ein harmonisiertes Regelwerk für NRMM fest, die auf öffentlichen Straßen verkehren, mit vollständiger Anwendbarkeit ab dem 29. Januar 2028, während die Maschinenverordnung (EU) 2023/1230 Dokumentations- und Konformitätsupdates vorantreibt. Diese Aktualisierungen werden durch die im März 2026 erfolgte Überarbeitung harmonisierter Normen im Rahmen des Durchführungsbeschlusses (EU) 2026/546 verstärkt. Zusammen begünstigen diese Änderungen OEMs und Händlernetzwerke, die schlüsselfertige Konformitätsunterstützung (technische Unterlagen, CE-Prozesse, Software-Updates) bieten und Betriebszeit durch vernetzte Dienste monetarisieren können. Dies steht im Einklang mit den Belegen des Berichts zur Dynamik von Telematik-Abonnements und mit dem Umfang der Bereitstellung vernetzter Maschinen, einschließlich Caterpillars VisionLink-Plattform, die 2025 in Europa die Marke von 1 Million vernetzten Anlagen überschritt.

Aktuelle Branchenentwicklungen

- Juli 2026: Komatsu stellte ein werksseitig integriertes Human Detection System vor, das mit Safety Shield Global für ausgewählte europäische Raupenbagger entwickelt wurde. Das System integriert fortschrittliche Sicherheitsfunktionen auf OEM-Ebene statt als Nachrüstung, was Auftragnehmer unterstützt, die mit strengeren Anforderungen an die Baustellensicherheit und Produktivitätsdruck umgehen müssen. Es differenziert auch das Baggerangebot von Komatsu, da digitale und Sicherheitsfunktionen zu Standard-Kaufkriterien werden.

- Juni 2026: Liebherr stellte seine Kompaktraupenbagger der Generation 8 (R 915 Compact G8, R 917 Compact G8 und R 920 Compact G8) vor, die auf urbanen Baustellenbedarf und vernetzte Baustellenanforderungen ausgerichtet sind. Die Einführung stärkt Liebherrs Position in volumenstarken Kompaktklassen, in denen emissionsarme Beschaffung und Wendigkeit auf engen Baustellen wichtig sind. Sie signalisiert auch eine anhaltende Investition in vernetzte Maschinenfunktionalität als Wettbewerbsfaktor neben der Hardware-Leistung.

- Dezember 2024: Kubota Corporation gab ein neues Werk in Deutschland bekannt, um die Kapazität für Minibagger bis 2028 um 40 % zu erhöhen. Die Investition verankert zusätzliche europäische Produktion in der Nähe wichtiger Nachfragezentren und Vermietungsflotten und unterstützt schnellere Lieferung und Servicereaktionsfähigkeit. Sie spiegelt auch die Priorisierung der Kompaktgeräteversorgung durch OEMs wider, da urbane Nachverdichtung und kleinere Projektabläufe in Westeuropa zunehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der europäische Baumaschinenmarkt als der Wert der Geräte behandelt, die für den Einsatz im Bauwesen und verwandten Erdbewegungsaktivitäten in europäischen Ländern verkauft werden, gezählt in aktuellen US-Dollar und an die Endverbrauchsnachfrage in der Region gebunden.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen reine Ersatzteil-Aftermarket-Umsätze, eigenständige Servicearbeit sowie Finanzierung und Versicherung aus, sofern diese nicht in den Wert des Geräteverkaufs eingebunden sind.

Übersicht der Segmentierung

- Nach Maschinentyp

- Krane

- Teleskopstapler

- Bagger

- Lader und Baggerlader

- Motorgrader

- Sonstige

- Nach Antriebsart

- Verbrennungsmotor

- Hybrid

- Batterieelektrisch

- Wasserstoff-Brennstoffzelle

- Nach Endverbrauchsbranche

- Infrastruktur & Bauwesen

- Bergbau & Steinbruch

- Öl & Gas

- Produktion & Lagerhaltung

- Landwirtschaft & Forstwirtschaft

- Versorgungsunternehmen & Erneuerbare Energien

- Nach Anwendung

- Erdbewegung

- Heben & Materialhandhabung

- Aushub & Abbruch

- Straßenbau & Asphaltierung

- Tunnelbau

- Recycling & Abfallmanagement

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Niederlande

- Belgien

- Polen

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Nachfragehintergrunds und der Signale des Gerätezyklus in ganz Europa, und wir nutzen dazu öffentliche Datensätze, die von Lesern überprüft werden können. Zu den verwendeten Quellen gehören beispielsweise Eurostat-Reihen zur Bauproduktion und Handelsströmen, Veröffentlichungen der Europäischen Kommission zu Infrastruktur- und Energiewendeprogrammen sowie Publikationen der Europäischen Umweltagentur, die die Richtung der Emissionspolitik verfolgen, welche sich auf den Gerätemix auswirken kann.

Wir prüfen außerdem Jahresberichte von Herstellern, Investorenpräsentationen und öffentliche Preislisten, sofern verfügbar. Dies hilft uns, realistische Preisbänder nach Geräteklasse festzulegen und Unterschiede im Ländermix zu berücksichtigen. Zur Gegenprüfung von Produktions- und Versandbewegungen werden selektiv eine Datenbank auf Import- und Exportversandebene sowie ein Abonnement für Unternehmensfinanzdaten und -informationen genutzt, hauptsächlich um Richtungstrends zu validieren und offensichtliche Lücken in den gemeldeten Stückzahlströmen zu schließen. Diese Quellen werden dann durch seriöse Presseberichterstattung und Verbandswebsites zu Bau, Vermietung und Geräteauslastung unterstützt. Die oben aufgeführten Sekundärforschungsquellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um Preisgestaltung, Volumendynamik und Mixverschiebungen zu testen, die in öffentlichen Datensätzen nicht durchgängig erkennbar sind, und um dann zu bestätigen, was als im Anwendungsbereich liegender Geräteumsatz in Europa zu behandeln ist. Wir sprachen mit Stakeholdern aus OEM- und Händlerkanälen, Vermietungsflotten, Auftragnehmern und projektorientierten Käufern in wichtigen europäischen Märkten, damit Annahmen zu Auslastung, Ersatzzeitpunkt und Premiumfunktionen überprüft und angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 38% | |

| Kleinere Akteure: 15% | Manager: 48% |

Marktgrößenbestimmung & Prognose

Das Kernmodell basiert auf einer Top-down- und Bottom-up-Struktur, wobei die Top-down-Sicht die Gerätenachfrage aus Signalen der Bauaktivität nach Land rekonstruiert und diese Nachfrage dann auf Umsatzpools für Geräte verteilt. In der Praxis bilden wir Trends der Bauproduktion, die Richtung der Infrastrukturinvestitionen und Flottenersatzzyklen auf die Stückzahlnachfrage ab und wandeln die Stückzahlen dann mithilfe von Preisstaffeln, die den europäischen Mix widerspiegeln, in Werte um.

Um das Modell fundiert zu halten, werden selektive Bottom-up-Näherungen parallel zur Top-down-Sicht durchgeführt, wie beispielsweise gesampelte Stückzahlen nach Gerätetyp durch Kanalprüfungen und durchschnittliche Verkaufspreisbänder (ASP), die mit Primärbefragten validiert wurden. Einige Eingaben, die die Gesamtsummen typischerweise beeinflussen, sind der Verlauf der Bauproduktion auf Länderebene, die Vermietungsdurchdringung und -auslastung in Kernmärkten, der Anteil von Erdbewegungs- gegenüber Hebe- und Handhabungsgeräten, Stage-V- und elektrifizierungsbedingte Mixänderungen sowie die Richtung der Finanzierungszinsen, die den Ersatzzeitpunkt beeinflusst. Wenn Bottom-up-Eingaben für kleinere Länder oder Nischenkategorien fehlen, schließen wir Lücken mithilfe proportionaler Aufteilungen basierend auf Anteilen der Bauaktivität und überprüfen die Ergebnisse anschließend erneut mit Experten.

Für Prognosen wird eine Szenarioanalyse rund um zwei oder drei realistische Pfade verwendet, und das Basisszenario wird ausgewählt, nachdem es mit den Erwartungen der Befragten zu Projektpipelines und Preisgestaltung abgestimmt wurde. Die ASP-Entwicklung wird durch eine einfache, aber wiederholbare Logik gehandhabt, die die Listenpreisbewegung vom Mixwechsel trennt, sodass das Modell das Wachstum nicht überbewertet, nur weil höherwertige Maschinen in bestimmten Jahren einen größeren Anteil einnehmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die Zahlen mit realen Signalen konsistent bleiben. Wir vergleichen die Modellgesamtsummen mit unabhängigen Indikatoren wie der Richtung der Bauproduktion, gemeldeten Auftragskommentaren aus öffentlichen Einreichungen sowie Handels- und Versandbewegungen, und Ausreißer werden dann überprüft, bevor die endgültige Sicht freigegeben wird.

Wenn eine Abweichung wesentlich erscheint, werden die üblicherweise dafür verantwortlichen Annahmen (Ländergewichtungen, Intensität der Stückzahlnachfrage und ASP-Bänder) erneut getestet, und Befragte können zur Klärung erneut kontaktiert werden. Berichte werden mindestens einmal jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie starke Währungsbewegungen, größere politische Verschiebungen oder plötzliche Schwankungen der Bauaktivität auftreten. Vor der Auslieferung prüfen wir die neuesten öffentlichen Informationen erneut, damit Kunden eine aktuelle Sicht erhalten.

Mordor Intelligences Marktgröße für europäische Baumaschinen im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für europäische Baumaschinen stimmen oft nicht überein, da jeder Herausgeber unterschiedliche Entscheidungen bezüglich Zeitpunkt, Währungsumrechnung und dem, was genau als Geräteumsatz gezählt wird, trifft. Unterschiede entstehen auch durch die Art und Weise, wie Preisänderungen angewendet werden, da ein Modell einen einzelnen Inflationsfaktor verwenden kann, während ein anderes die Preisgestaltung vom Produktmix trennt.

Bei aktualisierungsgetriebener Arbeit weitet sich die Spanne typischerweise, wenn sich Wechselkurse im Laufe des Jahres ändern oder wenn sich durchschnittliche Verkaufspreise durch Elektrifizierung und die Marktanteilsgewinne von Stage-V-konformen Geräten verschieben, weshalb ein konsistenter Stichtag wichtig ist. Durch die erneute Überprüfung der Preisbänder auf Länderebene nahe der Veröffentlichung und die Abstimmung des Währungszeitpunkts über die gesamte Reihe reduziert Mordor Intelligence Abweichungen, die andernfalls die Gesamtsummen aufblähen können, wenn Listenpreise und Mixverschiebungen zu früh vermischt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 33,97 Mrd. USD (2025) | |

| Branchenverlag A | 46,15 Mrd. USD (2025) | Diese Zahl scheint einen breiteren Gerätekorb und einen höheren Wertaufbau zu verwenden, der die Gesamtsummen erhöhen kann, insbesondere wenn Brech- und Siebanlagen sowie angrenzende Tiefbaugeräte vollständig eingeschlossen sind und die ASP-Inflation einheitlicher über alle Typen hinweg angewendet wird. |

| Regionaler Verlag B | 52,79 Mrd. USD (2025) | Diese Schätzung geht wahrscheinlich von einem breiteren geografischen Umfang und einer stärkeren Preissteigerung aus, und sie kann auch nach oben getrieben werden, wenn sowohl schwere Geräte als auch Kompaktgeräte mit aggressiver ASP-Entwicklung und weniger häufigen Rücksetzungen des Währungszeitpunkts erweitert werden. |

Die Tabelle zeigt, dass der Großteil der Differenz dadurch erklärt wird, was als Baumaschinenumsatz gezählt wird und wie schnell die Preisgestaltung Jahr für Jahr angehoben wird. Indem wir den Anwendungsbereich fest an den Wert der Geräteverkäufe in Europa binden und Annahmen zu Stückzahlen und Preisen durch wiederholbare Prüfungen validieren, erhalten wir einen Marktwert, der leichter auf klare Eingaben zurückzuführen ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Baumaschinenmarkt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 35,76 Milliarden USD und wird voraussichtlich bis 2031 auf 46,26 Milliarden USD bei einer CAGR von 5,28 % wachsen.

Welcher Maschinentyp führt die Nachfrage an?

Bagger halten den größten Anteil von 44,78 % und werden voraussichtlich weiter wachsen, da elektrifizierte Modelle an Bedeutung gewinnen.

Was treibt den Wandel hin zu elektrischen Geräten an?

Stufe-V-Vorschriften, erwartete Stufe-VI-Grenzwerte und kommunale Mandate zur Emissionsfreiheit machen batterieelektrische Einheiten zur bevorzugten Wahl auf städtischen Baustellen.

Warum ist das Überangebot im Verleihmaschinenbestand ein Problem?

Die Auslastungsquoten liegen bei etwa 63 %, was Verleihunternehmen dazu zwingt, die Flottenausgaben zu kürzen, und Hersteller dazu veranlasst, tiefere Finanzierungsanreize anzubieten.

Welches Land bietet bis 2031 das schnellste Wachstum?

Spanien wird voraussichtlich eine CAGR von 5,35 % verzeichnen, bedingt durch die Belebung der Tourismusinfrastruktur und Projekte im Bereich erneuerbare Energien.

Wie reagieren OEMs auf den Wettbewerbsdruck?

Etablierte Anbieter schwenken auf dienstleistungsorientierte Modelle um, während chinesische Neueinsteiger unternehmenseigene Finanzierungen und lokalisierte Servicezentren nutzen, um Marktanteile zu gewinnen.

Seite zuletzt aktualisiert am: