Größe und Marktanteil des saudi-arabischen Marktes für Baumaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

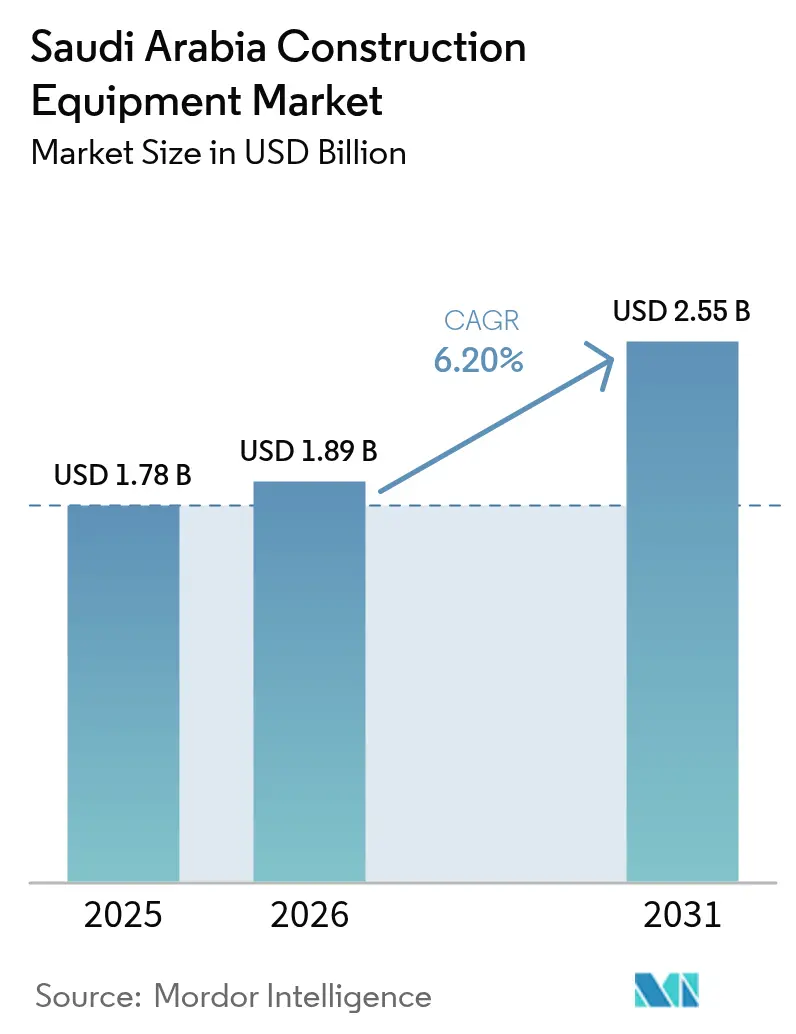

| Marktgröße im Basisjahr (2025) | 1.78 Milliarden US-Dollar |

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Marktes für Baumaschinen von Mordor Intelligence

Der saudi-arabische Markt für Baumaschinen wird voraussichtlich von 1,78 Milliarden USD im Jahr 2025 auf 1,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,2 % über den Zeitraum 2026–2031 einen Wert von 2,55 Milliarden USD erreichen. Das Wachstum wird durch die 1,5 Billionen USD schwere Vision-2030-Gigaprojekt-Pipeline, eine mietgetriebene Flottenoptimierung und eine steigende Nachfrage nach Erdbewegungsmaschinen mit Telematikausstattung angetrieben. Anreize zur Lokalisierung von Ausrüstung, obligatorische KI-gestützte Sicherheitsfunktionen in öffentlichen Ausschreibungen und Entwürfe für Tier-4f-Emissionsnormen sorgen für strukturelle Rückenwind. Gleichzeitig setzen volatile Stahlpreise, ein Mangel an qualifizierten Maschinenführern und Netzkapazitätsbeschränkungen für die Vor-Ort-Aufladung messbare, aber beherrschbare Hemmnisse für die Marktdynamik. Die Wettbewerbsintensität steigt, da chinesische Hersteller durch Preisgestaltung Marktanteile gewinnen und globale Erstausrüster (OEM) saudi-arabische Gemeinschaftsunternehmen gründen, um lokale Inhaltsanforderungen zu erfüllen – all dies prägt die Servicemodelle und Technologie-Roadmaps im saudi-arabischen Markt für Baumaschinen neu.

Wichtigste Erkenntnisse des Berichts

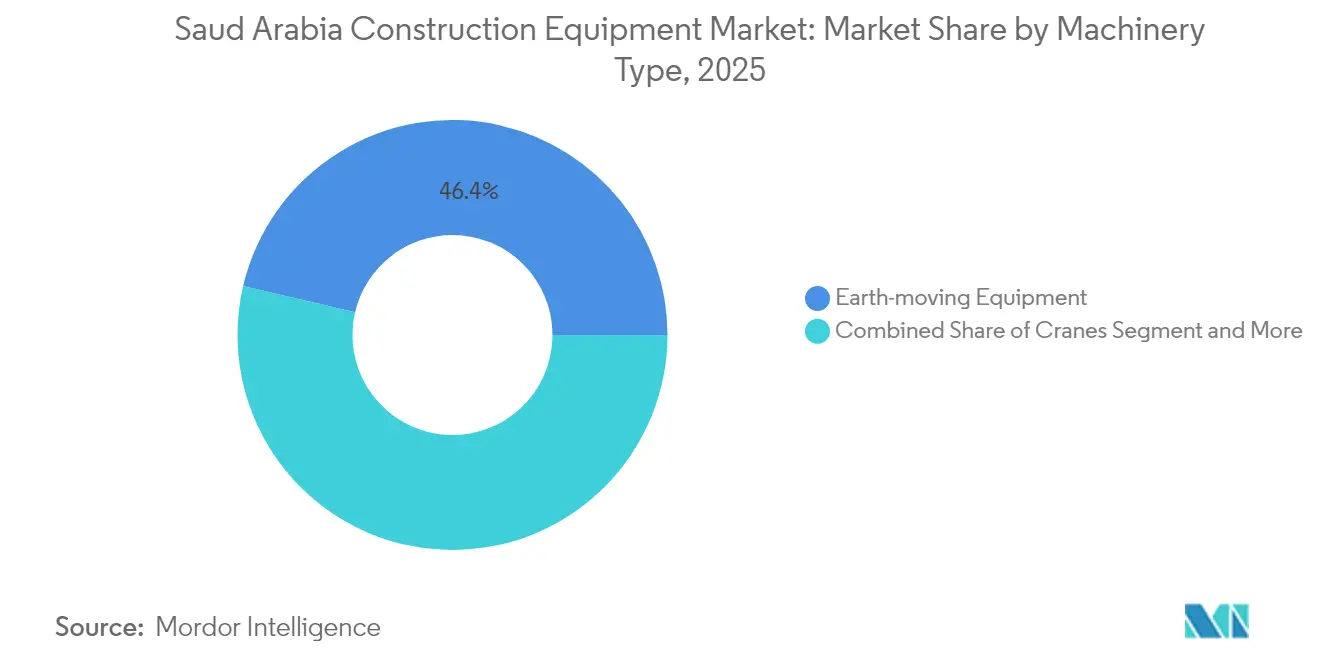

- Nach Maschinentyp hielt Erdbewegungsausrüstung im Jahr 2025 einen Marktanteil von 46,35 % am saudi-arabischen Markt für Baumaschinen, während Bagger bis 2031 voraussichtlich die höchste CAGR von 8,30 % verzeichnen werden.

- Nach Energiequelle hielt Diesel im Jahr 2025 einen Anteil von 78,95 % am Marktvolumen des saudi-arabischen Marktes für Baumaschinen, während batterie-elektrische Geräte voraussichtlich bis 2031 mit einer CAGR von 20,10 % wachsen werden.

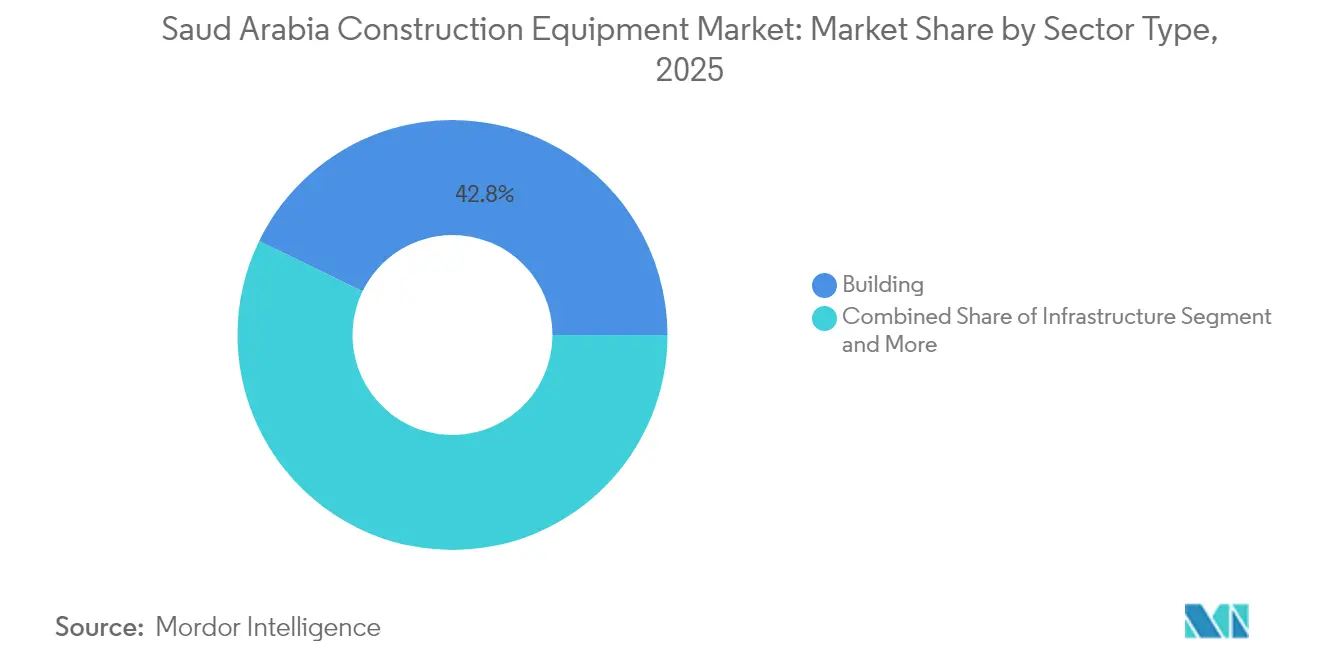

- Nach Sektortyp entfielen im Jahr 2025 42,80 % des Marktvolumens des saudi-arabischen Marktes für Baumaschinen auf Hochbauanwendungen; der Infrastruktursektor wird voraussichtlich mit einer CAGR von 11,10 % bis 2031 wachsen.

- Nach Leistungsabgabe führte die Klasse 201–400 PS im Jahr 2025 mit einem Marktanteil von 37,10 % am saudi-arabischen Markt für Baumaschinen, während Maschinen unter 100 PS voraussichtlich die höchste CAGR von 9,55 % aufweisen werden.

- Nach Region hielt Zentralsaudi-Arabien im Jahr 2025 einen Marktanteil von 35,40 % am saudi-arabischen Markt für Baumaschinen; die Westregion wird voraussichtlich mit der stärksten CAGR von 8,30 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im saudi-arabischen Markt für Baumaschinen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030-Gigaprojekt-Pipeline | +1.2% | Zentral, West, Ost | Langfristig (≥ 4 Jahre) |

| Nachfrage nach NEOM/Rotes Meer | +0.9% | West, Nord | Mittelfristig (2–4 Jahre) |

| Mietpräferenz zur Senkung von Investitions- und Arbeitskosten | +0.7% | Zentral, West, Ost | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an lokale Inhalte | +0.5% | Zentral, Ost | Mittelfristig (2–4 Jahre) |

| KI-Telematik-Mandat | +0.3% | Zentral, West | Kurzfristig (≤ 2 Jahre) |

| Tier-4f-Emissionsnormen | +0.2% | Zentral, West, Ost | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Gigaprojekt-Pipeline im Wert von 1,5 Billionen USD

Die Pipeline an Megaentwicklungen wie NEOM, dem Rotes-Meer-Projekt, Diriyah Gate und Qiddiya kalibriert die Nachfrage auf leistungsstarke Bagger, autonome Planierraupen und spezialisierte Tunnelbohrgeräte neu. NEOM allein investiert erheblich in robotergestützte Bausysteme und verpflichtet Erstausrüster (OEM), KI-Telematik und Fernbedienungsmodule in die Angebote des saudi-arabischen Marktes für Baumaschinen zu integrieren. Auftragnehmer bevorzugen langfristige Mietverträge, da die Gerätelebenszyklen hinter den jahrzehntelangen Projektzeitplänen zurückbleiben, wodurch die Bilanzbelastung sinkt und gleichzeitig dem raschen Technologieerneuerungsbedarf Rechnung getragen wird. Staatsanleiheemissionen und Ausgaben des Staatsvermögensfonds sorgen für eine gleichmäßige Cashflow-Transparenz und geben Auftragnehmern Finanzierungssicherheit, die die Beschaffungsplanung für Ausrüstung unterstützt[1]„Überblick über die Gigaprojekt-Pipeline,” vision2030.gov.sa Quelle: Öffentlicher Investitionsfonds, „Infrastrukturinvestitionsstrategie,” Vision-2030-Programm, pif.gov.sa.

Erdbewegungsnachfrage für NEOM/Rotes Meer

NEOMs 26.500 km² großes Wüstengelände erfordert kontinuierliche Planierarbeiten, Abtrag- und Verfüllarbeiten sowie großflächige Bodenstabilisierung, was den 24/7-Einsatz von Raupenexkavern, Gelenkmuldenkippern und Motorgradern antreibt. Küstenabschnitte des Rotes-Meer-Projekts erfordern amphibische Bagger und vibrationsarme Rammgeräte zum Schutz von Korallenökosystemen. In beiden Projekten eingebaute Nachhaltigkeitsklauseln bevorzugen diesel-elektrische Hybride und batteriebetriebene Kompaktlader und fördern damit die Diversifizierung der Energiequellen im saudi-arabischen Markt für Baumaschinen. Abgelegene Standorte steigern den Wert von Predictive-Maintenance-Software und Vorort-Ersatzteillagern und differenzieren Erstausrüster (OEM) mit robustem Serviceumfeld[2]„Anforderungen an nachhaltige Entwicklung,” NEOM Company, neom.com.

Mietpräferenz zur Senkung von Investitions- und Arbeitskosten

Die Mietdurchdringung im saudi-arabischen Markt für Baumaschinen steigt, da Auftragnehmer sich gegen Stahlpreisvolatilität und unter Druck stehende Projektmargen absichern. Vollwartungsmietverträge umfassen zertifizierte Maschinenführer und mildern so den Mangel an qualifizierten Maschinenführern im Königreich, während die Projekte die behördlichen Anforderungen einhalten. Flottenbetreiber skalieren Anlagen je nach Projektphase auf oder ab und reduzieren so die Kosten für Maschinenstillstandzeiten. Mietunternehmen standardisieren Telematik über gemischte Erstausrüster-Flotten hinweg und ermöglichen es Auftragnehmern, die Maschinenauslastung und den Kraftstoffverbrauch zu benchmarken, was das Mietwertversprechen bei kostensensiblen Ausschreibungen weiter stärkt.

Anforderungen an lokale Inhalte als Treiber der OEM-Lokalisierung

Schwellenwerte für im Königreich gefertigte Inhalte schaffen Anreize für globale Erstausrüster (OEM), Bagger, Turmdrehkrane und Betonpumpen innerhalb des Königreichs zu montieren. Partnerschaften mit inländischen Industriegruppen bieten Erstausrüstern Zollbefreiungen und Vorzugsbehandlung bei öffentlichen Ausschreibungen. Lokale Beschaffungsanforderungen erstrecken sich auf Hydraulik, Fahrwerkskomponenten und Steuerungssoftware und erschließen neues Umsatzpotenzial für saudi-arabische Zulieferer sowie kürzere Vorlaufzeiten für Endnutzer. Die SASO-Zertifizierung bringt die Qualität der lokalisierten Produktion auf internationales Niveau und stellt sicher, dass Maschinen für den Export in die weitere Region des Nahen Ostens und Nordafrikas exportfähig bleiben.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Frachtpreise | -0.8% | Zentral, Ost, West | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Maschinenführern | -0.6% | Zentral, West, Ost | Mittelfristig (2–4 Jahre) |

| Netzkapazitätsbeschränkungen | -0.4% | West, Nord | Mittelfristig (2–4 Jahre) |

| Wasserknappheit | -0.3% | Nord, Ost | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Frachtpreise

Steigende globale Stahlreferenzwerte erhöhen die Herstellungskosten für Baggerauslegearm, Kranmasten und Fahrgestellrahmen. Obwohl neue saudi-arabische Stahlkapazitäten auf eine Angebotsverstetigung abzielen, hält die rasche Infrastrukturnachfrage die Inlandspreise hoch und zwingt Erstausrüster (OEM) zur Einführung vierteljährlicher Preisaufschläge. Sprünge bei den Seefrachtkosten, die mit Sicherheitsunterbrechungen im Roten Meer zusammenhängen, erhöhen den Kostendruck weiter und bewegen Käufer zur lokalisierten Montage, wo die Versandanfälligkeit begrenzt ist. Höhere Anschaffungskosten beschleunigen die Verlagerung hin zu Mietverträgen, da Auftragnehmer das Preisrisiko auf Flottenbetreiber abwälzen.

Mangel an qualifizierten Maschinenführern

Änderungen des Arbeitsgesetzes 2025 verpflichten zu strukturierten Ausbildungsprogrammen für saudi-arabische Staatsangehörige, doch der Betrieb schwerer Geräte liegt außerhalb traditioneller Ingenieurslehrpläne. Auftragnehmer berichten von Ausschreibungsverzögerungen, da qualifizierte Maschinenführer für 200-Tonnen-Krane und GPS-geführte Grader Mangelware sind. Erstausrüster (OEM) reagieren mit der Integration von Joystick-Modus-Assistenz, automatischer Niveausteuerung und Augmented-Reality-Diagnose zur Senkung der Qualifikationsschwellen. Der Qualifikationsengpass treibt auch höhere Löhne voran, was wiederum die Nachfrage nach autonomen und halbautonomen Maschinen im saudi-arabischen Markt für Baumaschinen intensiviert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Erdbewegungsausrüstung dominiert Megaprojekte

Erdbewegungsausrüstung erfasste im Jahr 2025 einen Marktanteil von 46,35 % am saudi-arabischen Markt für Baumaschinen und unterstreicht damit ihre Unverzichtbarkeit für Wüstenplanierarbeiten, Fundamentarbeiten für Megastädte und den Bau von Logistikkorridoren. Bagger führen das Wachstumsranking mit einer CAGR von 8,30 % an, getragen von Vision-2030-Auftragsrückständen, die einen Hochzyklus-Betrieb auf mehreren gleichzeitigen Gigabaustellen erfordern. Planierraupen und Grader profitieren von mehrspurigen Autobahnprojekten, die Riad, NEOM und die Korridore des Roten Meeres verbinden, während Raupenkrane bei vertikalen Mischnutzungstürmen ein einstelliges Wachstum im mittleren Bereich verzeichnen. Betonpumpen und Mischmaschinen bleiben für sporadische Wohnbauschübe unverzichtbar, während Hubarbeitsbühnen angesichts strengerer Arbeitssicherheitsvorschriften in städtischen Gebieten an Bedeutung gewinnen.

Der Maschinenmix tendiert zu spezialisierten Unterkategorien. Tunnelbohrer finden eine Nischenbeschleunigung bei Erweiterungen der Riad-Metro, und Steinbrecher verankern Eigenversorgungsinitiativen bei Zuschlagstoffen in der Provinz Tabuk. Hochkapazitäts-Materialhandhabungsfahrzeuge bedienen Hafenmodernisierungen am König-Abdullah-Hafen und speisen Exportlieferketten. Präzisionsbohrgeräte entsprechen den Anforderungen von Installationen für Parks mit erneuerbaren Energien, während kompakte Hinterladerbagger städtische Lückenbebauungsprojekte bedienen. Der breitere saudi-arabische Markt für Baumaschinen erfordert daher Produktvielfalt und drängt Erstausrüster dazu, ihre Portfolios zu erweitern und die lokale Montage von Hochvolumenmodellen selektiv zu betreiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Energiequelle: Elektrischer Übergang beschleunigt sich trotz Diesel-Dominanz

Dieselmotoren hielten im Jahr 2025 einen breiten Anteil von 78,95 % am saudi-arabischen Markt für Baumaschinen, was auf ihre hohe Leistungsdichte und allgegenwärtige Serviceinfrastruktur zurückzuführen ist. Dennoch verzeichnen batterie-elektrische Einheiten bis 2031 eine CAGR von 20,10 %, unterstützt durch Nachhaltigkeitsvorgaben bei Gigaprojekten und sinkende Kosten für Lithium-Ionen-Akkupacks. Übergangshybridplattformen wachsen im Einklang mit der Einhaltung der Tier-4f-Emissionsvorschriften und verbinden Kraftstoffeinsparungen mit zuverlässiger Betankungslogistik.

Netzkapazitätsbeschränkungen an abgelegenen westlichen und nördlichen Baustellen erschweren eine rasche Elektrifizierung, doch Entwickler erproben Solar-plus-Speicher-Mikronetze zur Lösung von Ladeengpässen. Wasserstoff-Brennstoffzellen-Prototypen werden im Rahmen von Feldversuchen erprobt, die mit den Ambitionen des Königreichs beim Export von grünem Wasserstoff verbunden sind. Diesel-Erstausrüster verteidigen Marktanteile durch telematikbasierte Kraftstoffeffizienzverbesserungen, während Mietunternehmen mit gemischten Flotten absichern, die die aktuelle Dieselnachfrage und die aufkommenden elektrischen Anforderungen im saudi-arabischen Markt für Baumaschinen erfüllen.

Nach Sektortyp: Infrastrukturwachstum übertrifft Hochbau-Dominanz

Hochbauanwendungen hielten im Jahr 2025 einen Anteil von 42,80 % am saudi-arabischen Markt für Baumaschinen und trugen zur Riyadher Skyline und zur Wohnraumerweiterung in Sekundärstädten bei. Dennoch verzeichnen Infrastrukturausgaben bis 2031 eine CAGR von 11,10 %, angetrieben durch 10.000 km neue Autobahnen, regionale Flughafenerweiterungen und landesweite Schienenanbindungen, die mit der Logistikstrategie unter Vision 2030 verknüpft sind. Die Nachfrage nach Ausrüstung im Energiesektor stabilisiert sich, da GuD-Kraftwerke und Windparks veraltete ölbefeuerte Anlagen ersetzen.

Bergbauanforderungen nehmen zu, da das Königreich seine Mineralvorkommen von Phosphaten bis hin zu Seltenen Erden erschließt. Die Sektordiversifizierung erzeugt gemischte Geräteanforderungen: Doppelkopf-Tunnelbohrgeräte für U-Bahn-Systeme, Turmdrehkrane für Hochhaushotels, amphibische Bagger für Küstentourismusmarinaanlagen und schwere Gabelstapler für petrochemische Terminals. Aufkommende Industriecluster in Ras Al Khair und Jazan erfordern Graderflotten und Betonmischanlagen und verleihen dem Auftragsbestand des saudi-arabischen Marktes für Baumaschinen mehrjährige Tiefe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Leistungsabgabe: Mittelklasseausrüstung führt die Marktpositionierung an

Maschinen mit einer Leistung von 201–400 PS dominierten im Jahr 2025 mit einem Marktanteil von 37,10 % am saudi-arabischen Markt für Baumaschinen und balancieren Drehmomentanforderungen mit Transport- und Kraftstoffverbrauchseffizienz. Maschinen unter 100 PS verzeichnen die schnellste CAGR von 9,55 %, begünstigt durch Gassenprojekte, Smart-City-Nachrüstungen und den Appetit des Mietsektors auf vielseitige Kompaktlader. Das Segment 101–200 PS unterstützt mittelhohe Gewerbebauten, während 400-PS-plus-Riesen Standardausrüstung für Massenerdbewegungen und Steinbrüche bleiben, wenn auch unter zunehmendem Kraftstoffeffizienzscrutiny.

Die Produktauswahl verlagert sich hin zu intelligentem Energiemanagement. Erstausrüster setzen lastfühlende Hydraulik und Leerlaufabschaltlogik ein, um den Kraftstoffverbrauch über alle Geräteklassen hinweg zu senken. Maschinenführer in dicht besiedelten Gebieten tendieren zu kompakten elektrischen Minibaggern, die Lärmschutzverordnungen einhalten, während 600-PS-Planierraupen, die für NEOMs Grundlegende Infrastruktur vorgesehen sind, zunehmend mit vorverkabelten autonomiebereiten Steuerungen ausgestattet sind – ein Beleg für eine differenzierte Segmentierung des saudi-arabischen Marktes für Baumaschinen.

Geografische Analyse

Zentralsaudi-Arabien bewahrte im Jahr 2025 einen Anteil von 35,40 % am saudi-arabischen Markt für Baumaschinen, gestützt auf Riads öffentlichen und privaten Investitionsausgabenzyklus. Projekte wie New Murabba, King Salman Park und mehrere Rechenzentrumscampusse erfordern eine Vielzahl von Erdbewegungsmaschinen und Hochbaumaschinen. Ein ausgereiftes Händlernetz gewährleistet schnelle Teilverfügbarkeit und umfassende Serviceprogramme, senkt Maschinenausfallzeiten und sichert die langfristige Flottenauslastung. Kontinuierliche Metroerweiterungen und Hochkapazitäts-Buskorridor stärken die wiederkehrende Nachfrage nach kompakten Gradern, Tunnelbohrmaschinen und Straßenfertigern. Stetige Kommunalausgaben schützen Auftragnehmer in der Zentralregion vor Rohstoffpreisschwankungen und sorgen für vorhersehbare Bestellmuster im saudi-arabischen Markt für Baumaschinen.

Die Westregion führt beim Wachstum mit einer CAGR von 8,30 % bis 2031. Die Küstentopografie erfordert spezialisierte amphibische Bagger, korrosionsbeständige Krane und Lader mit geringem Bodendruck. Die Hadsch-Modernisierungen in Mekka und Medina erzeugen saisonale Nachfragespitzen für Turmdrehkrane, modulare Unterkunftsmanipulatoren und schnell abbindende Betonpumpen. Die gewerbliche Revitalisierung von Dschidda, Hafenkapazitätserweiterungen und der „New Jeddah Downtown” verwandeln die Stadt in ein Logistik- und Tourismuszentrum, das eine vielfältige Gerätepalette erfordert und Servicestandorte stärkt. Auftragnehmer in der Westregion schätzen zunehmend Mietverträge, die mit Erstausrüster-Wartung gebündelt sind, um den rauen salzhaltigen Betriebsbedingungen entgegenzuwirken.

Die östliche, nördliche und südliche Region bieten moderates, aber widerstandsfähiges Aufwärtspotenzial. Die östliche Provinz nutzt petrochemische und Stahlinvestitionen und verlässt sich auf schwere Raupenfahrzeuge, Gabelstapler und Betonmischanlagen. Nördliche Korridore profitieren von Schienenerweiterungen in Richtung Jordanien und Irak, was Aufträge für Gleisverlegemaschinen und Schotterplaniermaschinen ankurbelt. Südliche Agrarzonen übernehmen Kompakttraktoren, Bagger und selbstfahrende Sprühgeräte zur Modernisierung von Bewässerungsnetzen. Während diese Regionen bei der Händlerdichte zurückbleiben, erschließt der Druck von Vision 2030 zur geografischen Diversifizierung weiterhin verteilte Nachfragenischen im saudi-arabischen Markt für Baumaschinen.

Wettbewerbslandschaft

Der saudi-arabische Markt für Baumaschinen ist mäßig fragmentiert. Caterpillar führt durch sein Gemeinschaftsunternehmen mit Zahid Tractor und demonstriert den strategischen Wert integrierter Vertriebs-, Miet- und Servicezentren in Riad, Dschidda und Dammam. Komatsu folgt, obwohl die Einheitenauslieferungen im Geschäftsjahr aufgrund verzögerter staatlicher Kaufzyklen zurückgingen, was Investitionen in die lokale Wiederaufbereitung zur Stärkung der After-Sales-Einnahmeströme veranlasste. Die chinesische Marke XCMG macht Fortschritte, indem sie kosteneffiziente Lader und Krane mit verlängerten Garantiepaketen anbietet. Der europäische Turmdrehkranhersteller Wolffkran hat mit dem Bau einer Montageanlage begonnen, was zeigt, wie Anforderungen an lokale Inhalte Strategien zur Lokalisierung von Sachanlagen umgestalten.

Der Start des Hochtonnen-Baggers ZX890LCH-7G von Hitachi Construction Machinery führt Massenerdbewegungskompetenz für Gigabaustellen-Untergeschosse ein und signalisiert größere Nutzlasttrends im saudi-arabischen Markt für Baumaschinen. Die Wettbewerbsdifferenzierung verlagert sich hin zu digitalen Serviceökosystemen. Erstausrüster (OEM) setzen cloudbasierte Telematik-Suiten für Kraftstoffverfolgung, vorbeugende Wartung und Ferndiagnose ein. Mietunternehmen wie Bin Quraya integrieren Dateneingaben von gemischten Erstausrüster-Flotten in einzelne Dashboards und ermöglichen Auftragnehmern maschinenspezifische Kostenanalysen. Regulatorische Strenge rund um die SASO-Zertifizierung und KI-gestützte Sicherheitssysteme setzt eine Compliance-Grundanforderung, die kleinere reine Importeure wahrscheinlich dazu bringt, entweder lokal zu kooperieren oder den Markt zu verlassen.

Grünfinanzierungsanreize, die an emissionsärmere Maschinen geknüpft sind, schaffen Weißraum für Innovatoren, die batterie-elektrische oder Wasserstoff-Brennstoffzellen-Plattformen anbieten, und formen zukünftige Anteilsdynamiken neu. Langfristig sind Erstausrüster (OEM), die technologische Innovation, lokale Fertigung und mietfähige Finanzierungslösungen verbinden, am besten positioniert, um ihre Marktpräsenz zu verteidigen und auszubauen. Konsolidierung bleibt ein glaubwürdiges Szenario, da kapitalintensive Lokalisierung Zulieferer ohne ausreichende Bilanztiefe herausfiltert und eine allmähliche Zunahme der Marktkonzentration im saudi-arabischen Markt für Baumaschinen begünstigt.

Marktführer in der saudi-arabischen Baumaschinenbranche

Komatsu Ltd

Volvo Construction Equipment Corporation

Caterpillar Incorporation

Hitachi Construction Machinery Co. Ltd

XCMG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Hitachi Construction Machinery Middle East lieferte Bagger der siebten Generation ZX890LCH-7G an den Händler Arabian Truck & Construction Equipment Co (ATEC) für schwere Aushub- und Vakuumhebeaufgaben.

- Juni 2025: Wolffkran erhielt einen schlüsselfertigen Auftrag für 21 Turmdrehkrane für den Bau des Prinz-Mohammed-bin-Salman-Stadions in Qiddiya mit Erweiterungsklauseln für zusätzliche Einheiten.

- Mai 2025: Hyundai Motor Company und der Öffentliche Investitionsfonds haben mit dem Bau einer Fahrzeugmontageanlage im Wert von 500 Millionen USD in King Abdullah Economic City begonnen, was inkrementelle Geräteanforderungen für den Anlagenbau und Logistikflächen schafft.

- Januar 2025: Der saudi-arabische Kranmiet-Spezialist Amhec bestellte 100 Tadano GR-800EX Geländekrane und markierte damit den größten Einzelflottenkauf von Tadano für die GCC-Region.

Umfang des Berichts über den saudi-arabischen Markt für Baumaschinen

Der saudi-arabische Markt für Baumaschinen umfasst aktuelle und kommende Trends mit jüngsten Technologieentwicklungen. Der Bericht liefert eine detaillierte Analyse verschiedener Bereiche des Marktes nach Maschinentyp und Sektor. Der Marktanteil bedeutender Baumaschinen auf dem saudi-arabischen Markt wird im Bericht bereitgestellt.

| Krane | |

| Erdbewegungsausrüstung | Motorgrader |

| Bagger | |

| Lader (Radlader, Hinterladerbagger, Kompaktlader) | |

| Materialhandhabungsgeräte | Teleskophandler |

| Gabelstapler | |

| Planierraupen | |

| Muldenkipper | |

| Hubarbeitsbühnen | |

| Straßenbauausrüstung (Straßenfertiger, Verdichter) | |

| Betonausrüstung (Mischmaschinen, Pumpen) | |

| Bohr- und Gründungsausrüstung | |

| Steinbrecher und Siebanlagen | |

| Tunnelbohrausrüstung |

| Diesel |

| Hybrid |

| Batterie-Elektrisch |

| Wasserstoff-Brennstoffzelle |

| Hochbau (Wohnbau, Gewerbebau, Mischnutzung, Flughäfen, Sport) |

| Infrastruktur (Straßen, Brücken, Schiene, Häfen, Abwasser) |

| Energie (Öl und Gas, Strom und Wasser) |

| Bergbau und Steinbruch |

| Industrie (Fertigung, Logistik) |

| Versorgungsunternehmen (Entsalzung, Erneuerbare Energien) |

| Unter 100 PS |

| 101 bis 200 PS |

| 201 bis 400 PS |

| Über 400 PS |

| Zentral |

| West |

| Ost |

| Nord |

| Süd |

| Nach Maschinentyp | Krane | |

| Erdbewegungsausrüstung | Motorgrader | |

| Bagger | ||

| Lader (Radlader, Hinterladerbagger, Kompaktlader) | ||

| Materialhandhabungsgeräte | Teleskophandler | |

| Gabelstapler | ||

| Planierraupen | ||

| Muldenkipper | ||

| Hubarbeitsbühnen | ||

| Straßenbauausrüstung (Straßenfertiger, Verdichter) | ||

| Betonausrüstung (Mischmaschinen, Pumpen) | ||

| Bohr- und Gründungsausrüstung | ||

| Steinbrecher und Siebanlagen | ||

| Tunnelbohrausrüstung | ||

| Nach Energiequelle | Diesel | |

| Hybrid | ||

| Batterie-Elektrisch | ||

| Wasserstoff-Brennstoffzelle | ||

| Nach Sektortyp | Hochbau (Wohnbau, Gewerbebau, Mischnutzung, Flughäfen, Sport) | |

| Infrastruktur (Straßen, Brücken, Schiene, Häfen, Abwasser) | ||

| Energie (Öl und Gas, Strom und Wasser) | ||

| Bergbau und Steinbruch | ||

| Industrie (Fertigung, Logistik) | ||

| Versorgungsunternehmen (Entsalzung, Erneuerbare Energien) | ||

| Nach Leistungsabgabe | Unter 100 PS | |

| 101 bis 200 PS | ||

| 201 bis 400 PS | ||

| Über 400 PS | ||

| Nach Region (Saudi-Arabien) | Zentral | |

| West | ||

| Ost | ||

| Nord | ||

| Süd | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der saudi-arabische Markt für Baumaschinen bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 2,55 Milliarden USD erreicht und mit einer CAGR von 6,2 % wächst.

Wie groß ist der saudi-arabische Markt für Baumaschinen im Jahr 2026?

Die Marktgröße beträgt 1,89 Milliarden USD im Jahr 2026.

Welcher Maschinentyp hält derzeit den größten Anteil in Saudi-Arabien?

Erdbewegungsausrüstung führt mit einem Anteil von 46,35 %.

Welche Energiequelle wächst im Bereich der Baumaschinen im Königreich am schnellsten?

Batterie-elektrische Ausrüstung wird voraussichtlich bis 2031 mit einer CAGR von 20,10 % wachsen.

Welche Region ist der am schnellsten wachsende Markt innerhalb Saudi-Arabiens?

Die Westregion, angetrieben durch Projekte im Roten Meer und Hadsch-Projekte, verzeichnet eine CAGR von 8,30 %.

Wie wirken sich Anforderungen an lokale Inhalte auf die Strategien globaler Erstausrüster (OEM) aus?

Sie drängen Erstausrüster dazu, saudi-arabische Montagewerke zu errichten und Komponenten lokal zu beschaffen, um Vorteile bei öffentlichen Ausschreibungen und Zollerleichterungen zu erlangen.

Was ist das größte kurzfristige Hemmnis für das Marktwachstum?

Volatile Stahl- und Frachtkosten reduzieren Beschaffungsbudgets und fördern Miete gegenüber Eigentum.

Seite zuletzt aktualisiert am: