Marktgröße und Marktanteil für Sterilisationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.31 Milliarden US-Dollar |

| Marktgröße (2031) | 14.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

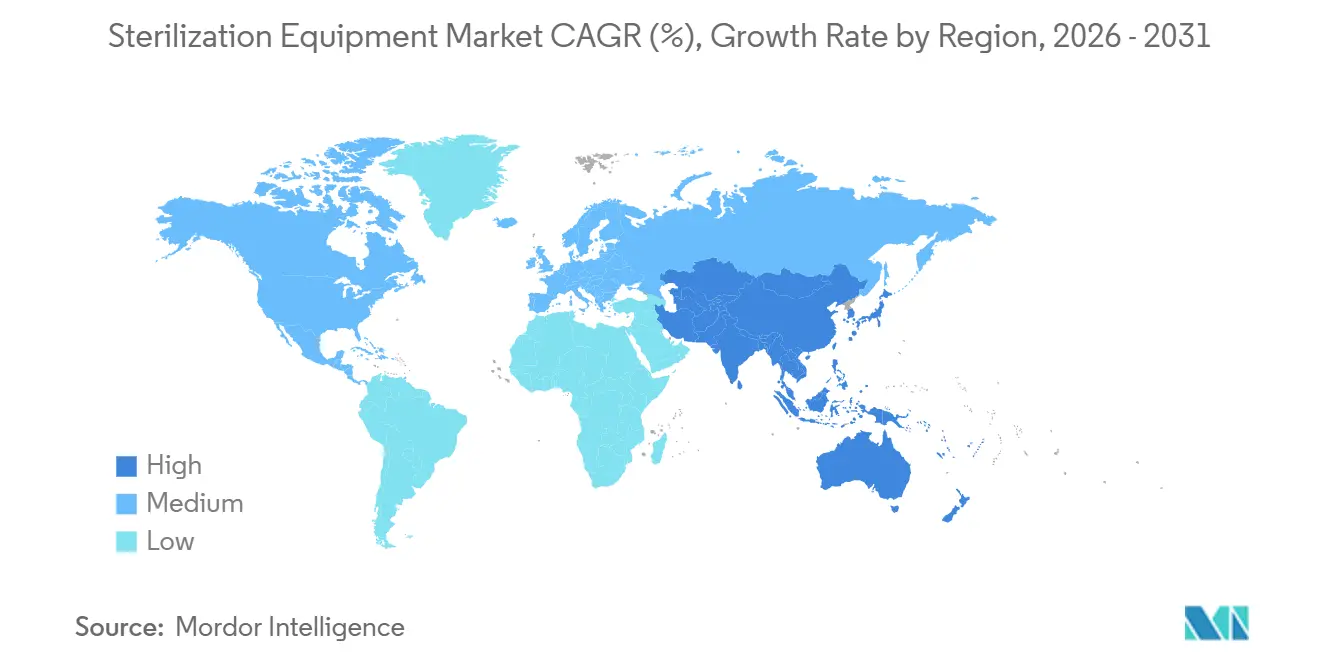

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

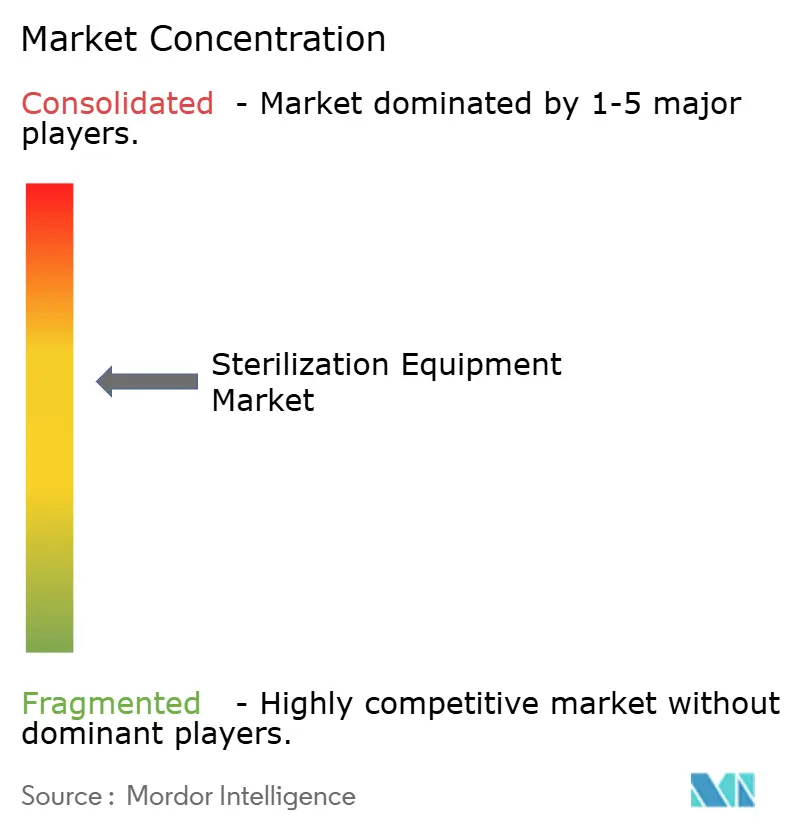

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sterilisationsgeräte von Mordor Intelligence

Die Marktgröße für Sterilisationsgeräte wird im Jahr 2026 auf 10,31 Milliarden USD geschätzt und soll bis 2031 einen Wert von 14,72 Milliarden USD erreichen, mit einer CAGR von 7,39 % während des Prognosezeitraums (2026-2031).

Die Nachfrage steigt, da Krankenhäuser, ambulante Zentren und Pharmabetriebe ihre Infektionsschutzinfrastruktur modernisieren und den Durchsatz erhöhen. Das Wachstum ist bei Niedertemperatursystemen, die wärmeempfindliche Roboter- und flexible Endoskope handhaben, am stärksten ausgeprägt, während Dampfautoklaven weiterhin die Basiskapazität bilden. Auftragsdienstleister erweitern ihr Gamma-, Elektronenstrahl- und Ethylenoxid-Angebot für Geräte- und Arzneimittelhersteller, die Outsourcing gegenüber eigenen Kammern bevorzugen. Gleichzeitig veranlassen Kobalt-60-Isotopenengpässe und die Umweltkritik an chemischen Sterilisationsmitteln einen Wechsel zu alternativen Strahlungs- oder Wasserstoffperoxid-Plasma-Zyklen. Die wettbewerbliche Differenzierung konzentriert sich auf Validierungs-Know-how, digitale Rückverfolgbarkeit und Servicebreite, was sowohl globalen Herstellern als auch Nischenspezialisten Raum für Marktanteilsgewinne schafft.

Wichtigste Erkenntnisse des Berichts

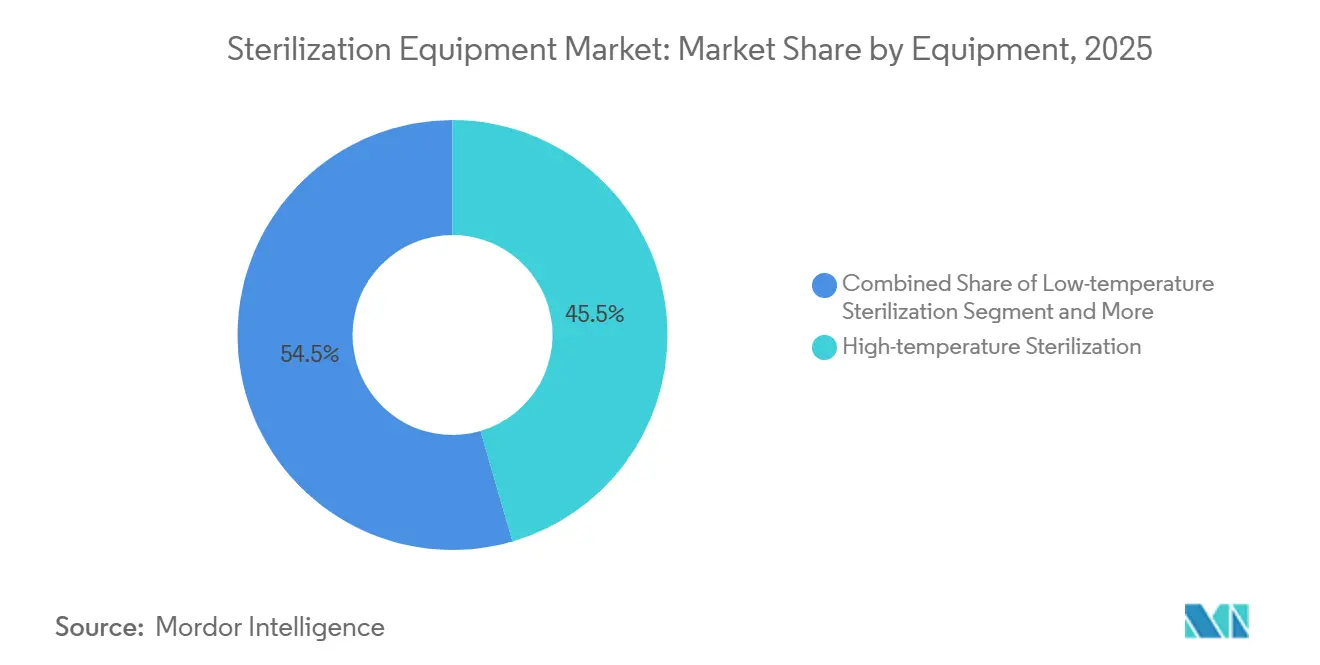

- Nach Geräten führte die Hochtemperatursterilisation mit einem Marktanteil von 45,55 % im Jahr 2025 den Markt für Sterilisationsgeräte an, während Niedertemperatursysteme voraussichtlich bis 2031 mit einer CAGR von 11,25 % wachsen werden.

- Nach Endnutzern hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 55,53 % am Markt für Sterilisationsgeräte, doch ambulante Operationszentren wachsen bis 2031 mit einer CAGR von 9,85 %.

- Geografisch trug Nordamerika im Jahr 2025 39,13 % des Umsatzes bei, während Asien-Pazifik voraussichtlich alle Regionen mit einer CAGR von 8,81 % zwischen 2026 und 2031 übertreffen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sterilisationsgeräte

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende HAI und Kreuzkontaminationsrisiko | +1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme chirurgischer Eingriffe | +1.5% | Global, angeführt von Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Ausbau der Pharma- und Biotechproduktion | +1.3% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Verschärfte regulatorische Anforderungen an die Sterilisationskonformität | +0.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Durch Robotik bedingter Bedarf an Niedertemperatur-H₂O₂-Plasma | +1.2% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Wachstum mobiler On-Demand-Sterilisationsdienste | +0.7% | Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende HAI und Kreuzkontaminationsrisiko

Gesundheitsbezogene Infektionen betreffen 1 von 31 stationären Patienten in den USA an einem beliebigen Tag – eine Zahl, die das Thema Infektionsprävention dauerhaft auf den Agenden der Führungsebenen hält[1]Zentren für Seuchenkontrolle und -prävention, "HAI-Datenportal," cdc.gov. Europäische Surveillance-Daten zeigen 3,2 Millionen Fälle jährlich, wobei gerätebedingte Ereignisse etwa ein Drittel ausmachen. Regulierungsbehörden verlangen nun ergänzende Hochstufendesinfektion für Duodenoskope und ähnliche Geräte, was die Dringlichkeit erhöht, ältere Autoklaven und Ethylenoxidkammern aufzurüsten. Einrichtungen, die keine konsistenten Zyklen validieren können, riskieren Akkreditierungssanktionen, weshalb viele beschleunigt auf vielseitige Plattformen setzen, die kürzere Durchlaufzeiten mit geringeren chemischen Rückständen kombinieren. Die Ausgaben sind in großen nordamerikanischen und europäischen Systemen am höchsten, doch ähnliche Muster entstehen in Tertiärkrankenhäusern in Asien-Pazifik.

Zunahme chirurgischer Eingriffe

Robotik- und minimalinvasive Chirurgien erweitern die Eingriffszahlen weltweit. Hüft- und Kniegelenkersatzoperationen bei OECD-Mitgliedern stiegen zwischen 2019 und 2024 um jährlich 4,2 %, während Kataraktoperationen jährlich um 3,8 % zunahmen[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Gesundheitsstatistik 2024," oecd.org. US-amerikanische Krankenhäuser melden Robotiktechniken in mehr als 15 % der allgemeinchirurgischen Eingriffe, was empfindliche Polymerwerkzeuge einschließt, die keine 132 °C-Dampfzyklen vertragen. Diese Verschiebung erklärt, warum Niedertemperaturmodalitäten den breiteren Markt für Sterilisationsgeräte übertreffen. Einrichtungen ergänzen ihre bestehende Dampfkapazität durch Wasserstoffperoxid-Plasma- oder Niedertemperatur-Dampf-Formaldehyd-Einheiten, um den Durchsatz aufrechtzuerhalten, ohne die Integrität der Instrumente zu gefährden. Asien-Pazifik verzeichnet die schnellste Volumenzunahme, was steigende verfügbare Einkommen und den Krankenhausbau widerspiegelt.

Ausbau der Pharma- und Biotechproduktion

Sechzehn Zell- und Gentherapien erhielten 2024 eine US-Zulassung, die jeweils hochkontrollierte aseptische Abfüll- und Abschlussoperationen erfordern. Pharmabetriebe erhöhen daher die Nachfrage nach Tunnelsterilisatoren, Wasserstoffperoxidgeneratoren und externen Auftragsdienstleistungen. STERIS meldete ein Umsatzwachstum von 9 % im Bereich der Auftragssterilisation im Geschäftsjahr 2024, wobei Biologika-Kunden als Haupttreiber genannt wurden. Europäische CDMOs berichten von ähnlichen Trends, da die EMA eine robuste Sterilitätssicherung für fortschrittliche Therapien vorschreibt. Das Wachstum ist in Nordamerika und Westeuropa am stärksten, doch Folgeinvestitionen erreichen auch Singapur, Südkorea und Indien, da multinationale Unternehmen ihre Biologika-Präsenz ausweiten.

Verschärfte regulatorische Anforderungen an die Sterilisationskonformität

Die FDA harmonisierte im Februar 2024 ihre Qualitätsmanagementsystemverordnung mit ISO 13485:2016 und verpflichtete Hersteller, validierte Zyklen nachzuweisen und detaillierte Chargenprotokolle aufzubewahren. Die europäische Medizinprodukteverordnung setzt ähnliche Anforderungen durch, einschließlich Audits von Sterilisationssubunternehmern bei Konformitätsbewertungen. Chinas NMPA verabschiedete Leitlinien in Anlehnung an ISO 11135 und ISO 14937, wodurch die Compliance-Lücken zwischen nationalen und internationalen Standards verringert wurden. Diese Konvergenz erhöht die Markteintrittsbarrieren, bietet jedoch klare Protokolle, die Anbieter mit ausgereiften Validierungs-Toolkits bevorzugen. Einrichtungen integrieren nun Datenprotokollierungssensoren und digitale Rückverfolgbarkeitsmodule in ihre Beschaffungsspezifikationen, was die Erneuerungszyklen für Geräte weiter ankurbelt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Toxizitätsbedenken gegenüber chemischen Sterilisationsmitteln | -0.6% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Versorgungsengpässe bei Co-60-Isotopen | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Trend zu Einwegartikeln | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten

Krankenhaustaugliche Dampfeinheiten kosten zwischen 50.000 und 150.000 USD, und Wasserstoffperoxid-Plasmasysteme überschreiten oft 200.000 USD vor der Validierung. Jährliche Serviceverträge kommen mit weiteren 10–15 % hinzu und belasten die Budgets kleinerer ambulanter Zentren, die ohnehin mit sinkenden Erstattungsbeträgen konfrontiert sind. Die American Hospital Association stufte Sterilisatoren in den Kapitalausgabenprioritäten 2024 nur auf Rang fünf ein, hinter elektronischen Patientenakten, Bildgebung, Robotik und Infrastruktur[3]American Hospital Association, "Kapitalausgabenumfrage 2024," aha.org. Viele Einrichtungen betreiben Autoklaven über eine Nutzungsdauer von 15 Jahren hinaus und akzeptieren dabei ein höheres Ausfallrisiko, um Investitionen aufzuschieben. Käufer in Schwellenmärkten sehen sich noch größeren Hürden gegenüber, da importierte Geräte in Fremdwährung bepreist und an schwankende Wechselkurse gebunden sind.

Trend zu Einwegartikeln

Anbieter in der Orthopädie und Endoskopie bewerben zunehmend Einweginstrumente, die Wiederaufbereitungsschritte überflüssig machen. Eine JAMA-Studie aus dem Jahr 2024 stellte fest, dass Einweg-Duodenoskope das Infektionsrisiko im Vergleich zu wiederverwendbaren Modellen um 78 % senken. Krankenhäuser, die durch Infektionskontrollvorteile verführt werden, müssen jedoch Umweltauswirkungen abwägen: Eine Lebenszyklusanalyse der Lancet Planetary Health ergab 3,2 kg CO₂-Äquivalent-Emissionen für ein Einweg-Laparoskopie-Instrument gegenüber 0,4 kg für ein wiederverwendbares Instrument, das über 50 Anwendungen amortisiert wird. Nachhaltigkeitsvorschriften im Vereinigten Königreich, in der EU und einigen US-Bundesstaaten verlangsamen daher die universelle Umstellung, doch der Trend entzieht dem adressierbaren Markt für Sterilisationsgeräte dennoch einen Teil seiner Basis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräten: Niedertemperaturmodalitäten gewinnen an Bedeutung

Niedertemperatursysteme sollen zwischen 2026 und 2031 mit einer CAGR von 11,25 % wachsen, was deutlich über dem Gesamtmarkttempo von 7,39 % liegt. Krankenhäuser ergänzen ihre bestehende Dampfkapazität durch Wasserstoffperoxid-Plasma-, Ethylenoxid- und Ozonplattformen, anstatt einen vollständigen Ersatz vorzunehmen. Die US-amerikanische Umweltschutzbehörde verschärfte im Jahr 2024 die Emissionsgrenzwerte für Ethylenoxid, was die Betriebskosten kommerzieller Kammern erhöhte und Einrichtungen in Richtung Wasserstoffperoxid-Zyklen ohne krebserregende Rückstände drängte. Gleichzeitig beschleunigen Kobalt-60-Engpässe die Verlagerung hin zu Elektronenstrahllinien, die auf Hochenergiestrom statt auf Isotope setzen, was sowohl die Durchlaufzeiten als auch die Entsorgungsverpflichtungen verringert. Diese Dynamiken unterstreichen, warum Investitionen in vielseitige, schadstoffarme Systeme fließen, die gemischte Instrumentenchargen validieren können.

Hochtemperaturdampf bleibt unverzichtbar für verpackte chirurgische Tabletts, Wäsche und wärmestabile Metallinstrumente. Zykluskosten liegen bei etwa 0,10 USD, und Standardchargen sind in unter 45 Minuten abgeschlossen, was Dampf dort dominierend hält, wo die Versorgungsinfrastruktur zuverlässig ist. Trockenhitzesterilisatoren, die bei 160 °C–180 °C für 60–120 Minuten betrieben werden, sind zunehmend auf Glaswaren und Erdölprodukte beschränkt, da Einwegalternativen zunehmen. Filtrationssterilisation unterstützt die Biologikaverarbeitung, erfasst jedoch nur einen schmalen Anteil am Markt für Sterilisationsgeräte. Gammastrahlung übernimmt nach wie vor den Großteil der Einweg-Medizinproduktevolumina, doch Isotopenversorgungslücken haben Türen für 10-MeV-Elektronenstrahlbeschleuniger geöffnet. Obwohl eine vollständige Beschleunigerlinie mehr als 5 Millionen USD kosten kann, rechtfertigen Hochdurchsatzzentren die Ausgaben durch schnellere Zyklen und den Wegfall der Isotopenlogistik.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzern: Ambulante Zentren beschleunigen ihr Wachstum

Krankenhäuser und Kliniken erzielten 2025 55,53 % des Umsatzes aufgrund vielfältiger Eingriffssortimente und validierter zentraler Sterilversorgungsabteilungen. Ambulante Operationszentren sollen jedoch mit einer CAGR von 9,85 % wachsen und den Markt für Sterilisationsgeräte ausweiten, da immer mehr orthopädische, ophthalmologische und gastrointestinale Fälle ambulant verlagert werden. Medicare zertifizierte bis Ende 2024 6.150 US-amerikanische Zentren, ein jährlicher Anstieg von 3,8 %, und die Eingriffszahlen in ambulanten Operationszentren stiegen im gleichen Zeitraum um 6,2 %. Diese Einrichtungen bevorzugen kompakte Tisch-Dampfeinheiten kombiniert mit Wasserstoffperoxid-Plasmakammern, die einen hohen Umsatz ohne den Platzbedarf krankenhaustauglicher Autoklaven ermöglichen. Das kostenorientierte Modell entspricht den Anreizen privater Kostenträger, die taggleiche Entlassungen belohnen.

Pharma- und Biotechproduzenten bilden eine kleinere, aber rasch wachsende Kundenbasis. Jede neu zugelassene Zell- oder Gentherapie fügt dedizierte Abfüll- und Abschlusslinien hinzu, die auf validierte Sterilisationstunnel oder ausgelagerte Gamma-, Ethylenoxid- oder Elektronenstrahlzyklen angewiesen sind. Akademische Forschungsinstitute, Zahnarztpraxen und Tierarztpraxen runden die Nachfrage mit Niederkapazitäts-Dampf- oder Trockenhitzeeinheiten ab und sorgen für geografische Breite, auch wenn der Dollarbeitrag bescheiden ist.

Geografische Analyse

Nordamerika trug 2025 39,13 % des Umsatzes bei, gestützt durch das dichte Krankenhausnetz und hohe Eingriffszahlen in den USA. Ersatzkäufe dominieren mittlerweile, da viele Einrichtungen Aufrüstungen angesichts des allgemeinen Kapitaldrucks aufschieben und Sterilisatoren in der geplanten Ausgabenpriorität hinter Bildgebung und Robotik einordnen. Kanada zentralisiert die Kapazitäten in regionalen Knotenpunkten, um Wartungsaufwände zu verteilen, während Mexiko Medizintourismus-Fälle anzieht, die Neuinstallationen kompakter multimodaler Systeme vorantreiben.

Asien-Pazifik soll mit der höchsten CAGR von 8,81 % bis 2031 wachsen, angetrieben durch den Krankenhausbau in China und Indien, steigende Versicherungsabdeckung und wachsende Verbreitung der Roboterchirurgie. China eröffnete zwischen 2022 und 2024 1.200 Krankenhäuser, die meisten mit zentralen Sterilversorgungsabteilungen, die groß genug sind, um gemischte Niedertemperatur- und Hochkapazitäts-Dampfinstallationen zu rechtfertigen. Indiens mobiles Pilotprojekt verbesserte die Instrumentenverfügbarkeit in Bezirkskrankenhäusern um 22 %, was einen pragmatischen Weg zur Skalierung der Infektionskontrolle dort zeigt, wo die feste Infrastruktur noch hinterherhinkt. Japans Bevölkerungsanteil von 28,9 % der über 65-Jährigen trägt Katarakt- und Gelenkersatzvolumina, die eine stetige Autoklaven-Nachfrage stützen.

Europa bleibt technologiefokussiert. Die Einführung der Medizinprodukteverordnung 2024 erhöhte die Audits von Sterilisationssubunternehmern und begünstigt Unternehmen mit ISO-konformer Dokumentation. Deutschland, Frankreich und das Vereinigte Königreich repräsentieren den Großteil der Ausgaben, während EU-Kohäsionsfonds die Modernisierung in südlichen und östlichen Mitgliedsstaaten vorantreiben. Der Nahe Osten errichtet akademische Krankenhäuser, die den Joint-Commission-Standards entsprechen, um den Medizintourismus zu fördern. Subsahara-Afrika setzt auf solarbetriebene Tisch-Dampfeinheiten und mobile Fahrzeuge als Übergangslösungen gegen chronische Stromausfälle. Die privaten Netzwerke Südamerikas, insbesondere in Brasilien, kaufen mittelklassige Dampf- und Wasserstoffperoxideinheiten für städtische chirurgische Zentren.

Wettbewerbslandschaft

Der Markt für Sterilisationsgeräte weist eine moderate Konzentration auf. STERIS, Getinge und die Abteilung Advanced Sterilization Products von Fortive beliefern gemeinsam die Mehrheit des installierten Anlagevermögens und nutzen mehrjährige Serviceverträge, erhebliche F&E-Budgets und umfangreiche Validierungs-Toolkits. Das Applied-Sterilization-Technologies-Segment von STERIS verzeichnete im dritten Quartal 2024 ein Umsatzwachstum von 8 % im Jahresvergleich, angetrieben durch die Nachfrage nach ausgelagerter Gamma- und Ethylenoxidsterilisation. Die Life-Science-Sparte von Getinge verzeichnete ein organisches Auftragswachstum von 6 %, größtenteils von Biotechkunden, die aseptische Linien skalieren. Strykers Übernahme von TSO3 erweitert seine Wasserstoffperoxid-Plasma-Präsenz in der ambulanten Versorgung.

Der Wettbewerb in Nischenbereichen kommt von mobilen Dienstleistern und Spezialisten für digitale Rückverfolgung. E-BEAM Services investierte in zusätzliche 10-MeV-Beschleuniger, um Kobalt-60-Engpässen zu begegnen, was eine strategische Verlagerung hin zu Elektronenstrahlkapazitäten unterstreicht. Noxilizer bewirbt Stickstoffdioxid-Zyklen, die bei Umgebungstemperatur ablaufen und keine krebserregenden Rückstände hinterlassen, und zielt damit auf Hersteller von Kombinationsprodukten ab. Kleinere europäische Anbieter wie Belimed, MMM Group und Steelco verfeinern modulare Dampf- und Niedertemperaturschränke für platzknappe Einrichtungen. Die regulatorische Anerkennung von verdampftem Wasserstoffperoxid unter Kategorie A senkt die Markteintrittsbarrieren und verstärkt den Wettbewerb rund um Zykluschemie, Kammergrößen und Bedienungsfreundlichkeit.

Marktführer für Sterilisationsgeräte

Getinge AB

STERIS PLC

Fortive Corp. (Advanced Sterilization Products)

Solventum Corporation

Metall Zug (Belimed)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- November 2025: Getinge veröffentlichte den aktualisierten Solsus 66 Dampfsterilisator, um den sich weiterentwickelnden Anforderungen der zentralen Sterilversorgungsabteilungen gerecht zu werden.

- Juni 2025: Azenta Life Sciences erweiterte seine FluidX-Linie um elektronenstrahlbehandelte Röhrchen mit Außengewinde und bietet damit eine chemikalienfreie Steril-Lösung für die Laborprobenlagerung.

Berichtsumfang des globalen Markts für Sterilisationsgeräte

Gemäß dem Berichtsumfang ist Sterilisationsgerät ein wesentlicher Schritt bei der Wiederaufbereitung wiederverwendbarer Medizin- und chirurgischer Instrumente, die durch biologische Flüssigkeiten des Patienten kontaminiert oder potenziell kontaminiert wurden. Ziel der Sterilisation ist die Verhinderung potenzieller Kreuzinfektionen zwischen Patienten durch Abtöten von Mikroorganismen wie Bakterien, Viren und anderen. Daher ist eine wirksame Reinigung des Instruments besonders wichtig, um Kontaminationen physisch zu entfernen.

Der Markt für Sterilisationsgeräte ist nach Geräten, Endnutzern und Geografie segmentiert. Nach Geräten ist der Markt für Sterilisationsgeräte in Hochtemperatursterilisation, Nass-/Dampfsterilisation, Trockenhitzesterilisation, Niedertemperatursterilisation einschließlich Ethylenoxid (ETO), Wasserstoffperoxid-Plasma, Ozon und andere Niedertemperaturmethoden, Filtrationssterilisation sowie ionisierende Strahlensterilisation umfassend Elektronenstrahl, Gamma und andere ionisierende Technologien unterteilt. Nach Endnutzern ist der Markt in Krankenhäuser und Kliniken, Pharma- und Biotechhersteller, Forschungs- und akademische Institute, ambulante Operationszentren und andere Endnutzer kategorisiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Hochtemperatursterilisation | Nass-/Dampfsterilisation |

| Trockenhitzesterilisation | |

| Niedertemperatursterilisation | Ethylenoxid (ETO) |

| Wasserstoffperoxid-Plasma | |

| Ozon | |

| Andere Niedertemperaturmethoden | |

| Filtrationssterilisation | |

| Ionisierende Strahlensterilisation | Elektronenstrahl |

| Gamma | |

| Andere ionisierende Technologien |

| Krankenhäuser und Kliniken |

| Pharma- und Biotechhersteller |

| Forschungs- und akademische Institute |

| Ambulante Operationszentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Geräten | Hochtemperatursterilisation | Nass-/Dampfsterilisation |

| Trockenhitzesterilisation | ||

| Niedertemperatursterilisation | Ethylenoxid (ETO) | |

| Wasserstoffperoxid-Plasma | ||

| Ozon | ||

| Andere Niedertemperaturmethoden | ||

| Filtrationssterilisation | ||

| Ionisierende Strahlensterilisation | Elektronenstrahl | |

| Gamma | ||

| Andere ionisierende Technologien | ||

| Nach Endnutzern | Krankenhäuser und Kliniken | |

| Pharma- und Biotechhersteller | ||

| Forschungs- und akademische Institute | ||

| Ambulante Operationszentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Sterilisationsgeräte im Jahr 2031 erreichen?

Die Marktgröße für Sterilisationsgeräte soll bis 2031 einen Wert von 14,72 Milliarden USD erreichen.

Welches Gerätesegment wächst am schnellsten?

Niedertemperatursysteme, insbesondere Wasserstoffperoxid-Plasmaeinheiten, sollen bis 2031 mit einer CAGR von 11,25 % wachsen.

Warum investieren ambulante Operationszentren stark in Sterilisationskapazitäten?

Die ambulante Verlagerung orthopädischer, ophthalmologischer und gastrointestinaler Eingriffe erfordert kompakte, schnellzyklierende Sterilisationsgeräte, um den Durchsatz ohne stationäre Infrastruktur aufrechtzuerhalten.

Wie wirken sich Kobalt-60-Engpässe auf Auftragssterilisationsdienste aus?

Versorgungsengpässe veranlassen Dienstleister zur Installation von Elektronenstrahlbeschleunigern, die Strahlung ohne Isotope erzeugen und die Verarbeitungszeiten verkürzen.

Welche Regionen werden das Wachstum zwischen 2026 und 2031 anführen?

Asien-Pazifik soll mit der höchsten CAGR von 8,81 % wachsen, angetrieben durch den Krankenhausbau in China und Indien sowie die zunehmende Verbreitung der Roboterchirurgie.

Seite zuletzt aktualisiert am: