Größe und Marktanteil des chinesischen Baumaschinenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

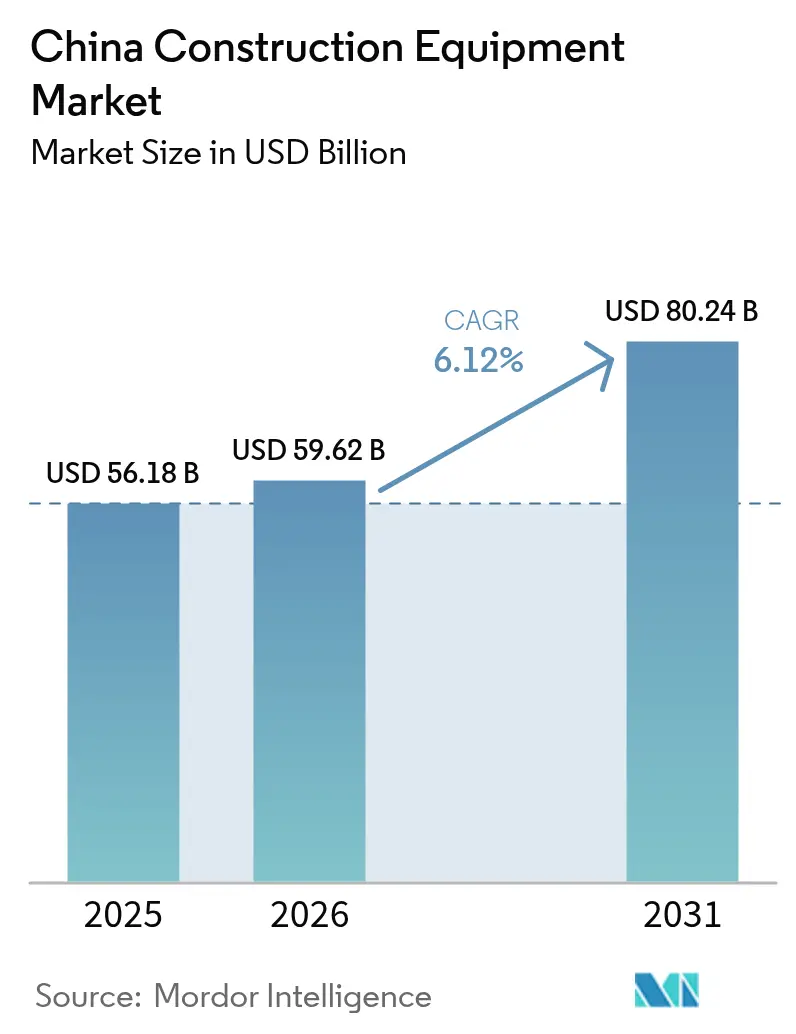

| Marktgröße im Basisjahr (2025) | 56.18 Milliarden US-Dollar |

| Marktgröße (2026) | 59.62 Milliarden US-Dollar |

| Marktgröße (2031) | 80.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Baumaschinenmarkts durch Mordor Intelligence

Die Größe des chinesischen Baumaschinenmarkts wird voraussichtlich von 56,18 Milliarden USD im Jahr 2025 auf 59,62 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 80,24 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,12 % über den Zeitraum 2026–2031 entspricht. Die Expansion spiegelt Pekings Schwerpunktverlagerung vom Wohnimmobiliensektor hin zu politisch gesteuerter Infrastruktur und exportorientierter Produktion wider[1]„NDRC kündigt erste Charge wichtiger Projekte für 2026 an”, Nationale Entwicklungs- und Reformkommission, ndrc.gov.cn. Vorschriften zur Klimaneutralität, zunehmende Exportdurchdringung und digitale Mietmodelle verändern die Wettbewerbsprioritäten. Elektrische Antriebssysteme skalieren zwar noch als Nischenprodukt, aber schnell, da die Compliance-Kosten steigen. Gleichzeitig dämpfen eine anhaltende Wohnimmobilienflaute und Halbleiterengpässe das Gesamtwachstum und schaffen eine gemäßigte, aber dauerhafte Entwicklungsbahn für den chinesischen Baumaschinenmarkt.

Wichtigste Erkenntnisse des Berichts

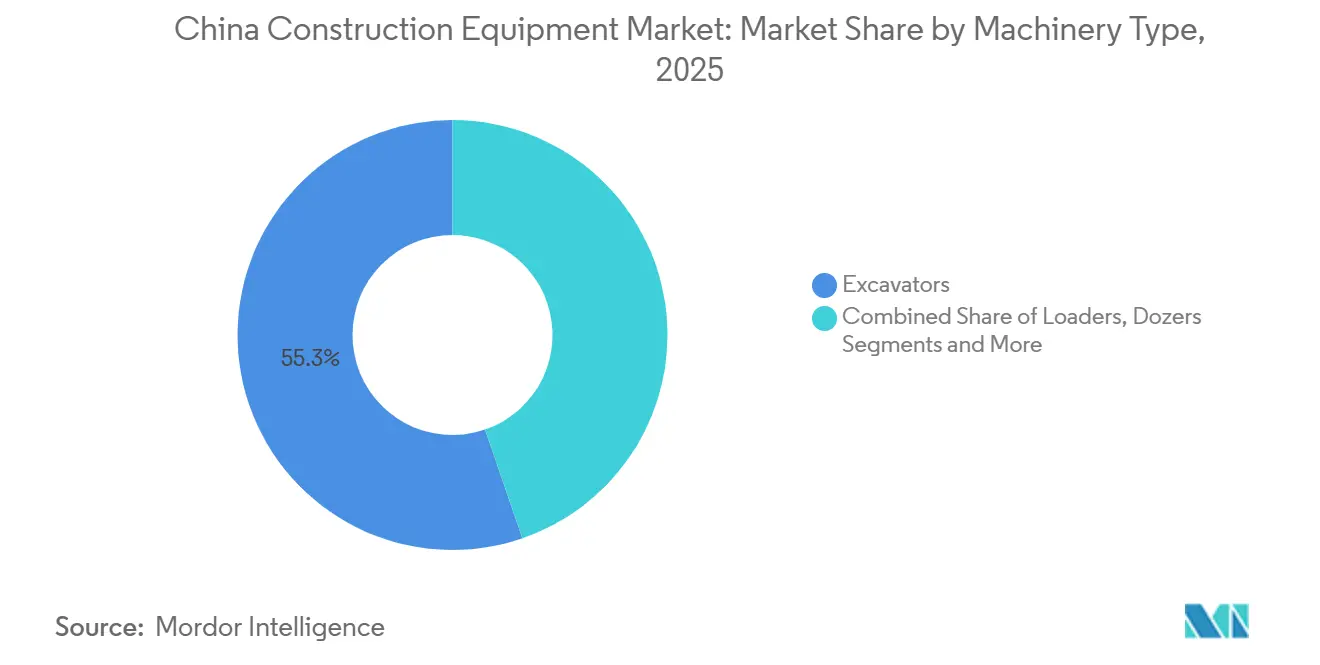

- Nach Maschinentyp führten Bagger mit einem Marktanteil von 55,28 % am chinesischen Baumaschinenmarkt im Jahr 2025; vollelektrische Bagger werden bis 2031 voraussichtlich die höchste CAGR von 12,15 % erzielen.

- Nach Antriebstyp hielt Dieselausrüstung im Jahr 2025 einen Anteil von 92,64 % am chinesischen Baumaschinenmarkt; vollelektrische Systeme werden bis 2031 voraussichtlich mit einer CAGR von 37,85 % wachsen.

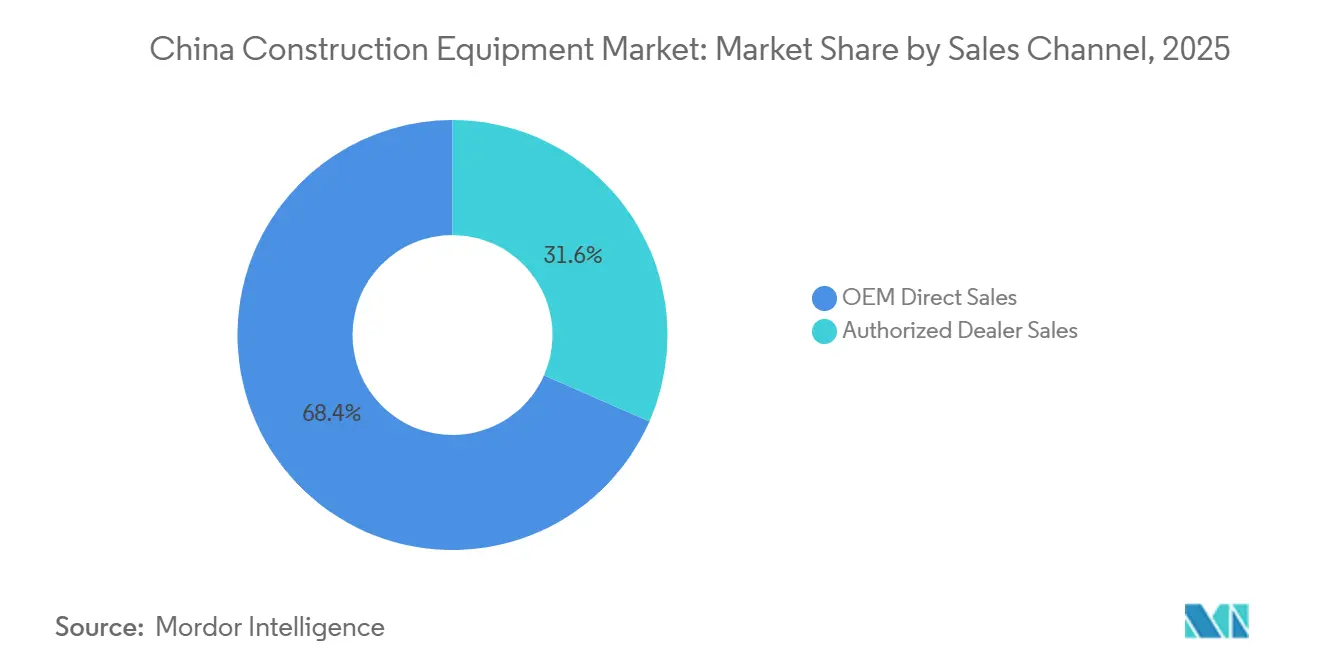

- Nach Vertriebskanal entfielen 68,42 % des Umsatzes im Jahr 2025 auf den OEM-Direktvertrieb, während autorisierte Händler bis 2031 voraussichtlich die höchste CAGR von 11,51 % verzeichnen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,87 % auf den Infrastrukturbau, und Projekte im Bereich erneuerbare Energien werden bis 2031 voraussichtlich mit einer CAGR von 14,48 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Baumaschinenmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neue Infrastrukturpipeline | +1.8% | Landesweit, mit Schwerpunkt in Xinjiang, Tibet, Guangdong, Jiangsu, Shandong | Langfristig (≥ 4 Jahre) |

| Mandat zur Klimaneutralität | +1.5% | Guangdong, Zhejiang, Jiangsu, Shanghai, Peking | Mittelfristig (2–4 Jahre) |

| OEM-Exportoffensive | +1.2% | Produktionszentren in Hunan, Jiangsu, Shandong, Guangxi | Mittelfristig (2–4 Jahre) |

| Digitale Baumaschinenvermietungsplattformen | +0.9% | Städte der zweiten und dritten Kategorie in Henan, Sichuan, Anhui, Hubei | Kurzfristig (≤ 2 Jahre) |

| Auftragsrückstände aus der Neuen Seidenstraße | +0.6% | Küstenprovinzen: Guangdong, Zhejiang, Jiangsu, Shanghai | Mittelfristig (2–4 Jahre) |

| Regionale Kohlenstoffkreditmärkte | +0.4% | Pilotregionen Guangdong, Shenzhen, Shanghai, Peking | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches Programm „Neue Infrastruktur 2025–30”

Die zentralen Planer haben Verkehrsverbindungen, Wasserprojekte und Stromnetzkorridor in den Mittelpunkt des nächsten Fünfjahresbauprogramms gestellt. Die erste Projektliste hat die Ausschreibungsaktivitäten für Bagger, Krane und Straßenbaumaschinen bereits beschleunigt. Auftragnehmer, die in abgelegenen westlichen Provinzen tätig sind, bevorzugen einheimische Marken, die schnell auf Gelände- und Klimaherausforderungen reagieren können. Die Nachfrage nach Maschinenmiete steigt ebenfalls, da Unternehmen eine kapitalschonende Beteiligung an mehrjährigen Baupaketen bevorzugen. Zusammen sichern diese Veränderungen einen verlässlichen Auftragsfluss, selbst wenn der Wohnungsbau hinter den Erwartungen zurückbleibt.

Mandat zur Klimaneutralität treibt elektrische Maschinen voran

Chinas Emissionshandelssystem bepreist nun Kohlenstoff für die Schwerindustrie und zwingt Bauleiter dazu, die Lebenszykluskosten für Kraftstoff und Compliance sorgfältiger abzuwägen. Emissionsfreie Modelle wandern daher von Demonstrationsflotten in reguläre Beschaffungslisten, insbesondere für städtische Projekte, die strengen Luftqualitätszielen unterliegen. Lokale Regierungen in Küstenprovinzen bieten Auftragnehmern, die elektrische Flotten einsetzen, beschleunigte Genehmigungen und Öffentlichkeitsarbeit. Die Hersteller reagieren mit dem Ausbau der Batterie- und Antriebsstrangkapazitäten und verbessern gleichzeitig den Kundendienst, um das wahrgenommene Risiko der Käufer zu senken. Diese nicht preisbezogenen Anreize beschleunigen die Akzeptanz über das hinaus, was reine Wirtschaftlichkeit vorgeben würde.

OEM-Exportoffensive ermöglicht inländische Skaleneffekte

Angesichts des Margendrucks im Inland haben führende chinesische Marken das Auslandswachstum zur Priorität auf Vorstandsebene erhoben. Aufträge aus der Neuen Seidenstraße schaffen hohe Auftragsrückstände, die längere Produktionsläufe und niedrigere Stückkosten ermöglichen. Größere Losgrößen finanzieren zudem Forschung und Entwicklung für Elektrifizierung und Autonomie und verstärken so den Kreislauf. Da internationale Kunden mit chinesischen Maschinen vertrauter werden, verbessert sich die Markenakzeptanz und weitet die Exportkanäle weiter aus. Der positive Kreislauf stärkt die inländischen Zulieferer und erhöht gleichzeitig den Wettbewerbsdruck für kleinere Wettbewerber.

Digitale Baumaschinenvermietungsplattformen erschließen KMU-Nachfrage

Online-Marktplätze bringen nun ungenutzte Flotten mit Auftragnehmern zusammen, denen es früher an Kapital oder Kredit mangelte. Automatische Planungstools, verifizierte Wartungsaufzeichnungen und standardisierte Verträge haben die Transaktionsreibung erheblich reduziert. Insbesondere Bauunternehmen in ländlichen Gebieten und Städten niedrigerer Kategorien bevorzugen mobile Apps, die Maschinenmiete, Ersatzteile und Mikrofinanzierung bündeln. Steigende Plattformliquidität macht die Auslastung für Flottenbesitzer berechenbarer und fördert weitere Angebote. Langfristig könnte dieses Ökosystem das Eigentumsmodell vom Kauf und Halten hin zur nutzungsbasierten Abrechnung verschieben und die adressierbare Nachfrage ausweiten.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Immobilienkrise | -1.8% | Städte der ersten und zweiten Kategorie: Peking, Shanghai, Guangzhou, Shenzhen, Hangzhou, Chengdu | Mittelfristig (2–4 Jahre) |

| Inländische Preiskriege | -1.2% | Produktionscluster in Hunan, Jiangsu, Shandong, Guangxi | Kurzfristig (≤ 2 Jahre) |

| Kreditknappheit für KMU-Auftragnehmer | -0.8% | Städte der dritten und vierten Kategorie in Henan, Anhui, Hubei, Sichuan, Shaanxi | Mittelfristig (2–4 Jahre) |

| Engpässe bei Wechselrichter- und BMS-Chips | -0.5% | Produktionsstandorte für elektrische Ausrüstung in Hunan, Jiangsu, Zhejiang | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Immobilienkrise

Schwache Wohnungsvorverkäufe untergraben weiterhin den Cashflow privater Bauträger und dämpfen die Nachfrage nach Betonpumpen, Turmdrehkranen und anderen gebäudezentrierten Maschinen. Selbst staatliche Rettungsmaßnahmen haben den Rückgang lediglich verlangsamt, nicht umgekehrt. Große Mietunternehmen verlagern Flotten vom Wohnungsbau in die Infrastruktur, aber Auslastungslücken bleiben bestehen. Hersteller mit starker Ausrichtung auf Betonmaschinen setzen nun stärker auf Ersatzteil- und Serviceumsätze. Bis sich die Haushaltsstimmung dreht, werden Maschinen für den Hochbau voraussichtlich hinter dem allgemeinen Marktwachstum zurückbleiben.

Inländische Preiskriege durch Überkapazitäten

Die Fabriken haben sich im Laufe der Jahre ausgeweitet, verfügen nun aber über mehr Produktionslinien als die aktuelle Auftragslage erfordert. Um die Montagelinien am Laufen zu halten, senken einige Marken die Listenpreise und lösen damit eine Kettenreaktion auf dem Markt aus. Die Margen schrumpfen und gefährden Investitionen in fortschrittliche Komponenten oder Automatisierungsupgrades. Kleinere Hersteller riskieren die Insolvenz, was letztendlich das Angebot verknappen könnte, aber die Anpassungsphase ist schmerzhaft. Käufer profitieren kurzfristig von Schnäppchen, doch langfristig könnte die Innovation leiden, wenn die Rentabilität gedrückt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Bagger dominieren den Umsatz, elektrische Varianten führen die Innovation an

Bagger erzielten im Jahr 2025 einen Marktanteil von 55,28 % am chinesischen Baumaschinenmarkt und haben damit einen maßgeblichen Einfluss auf die Modellentwicklung und die Prioritäten der Zulieferer. Ihre Vielseitigkeit bei Erdarbeiten, im Bergbau und beim Abbruch hält die Nachfrage über Konjunkturzyklen hinweg stabil. Auftragnehmer schätzen die wachsende Auswahl an Anbaugeräten, die eine Basismaschine in mehrere Aufgabenlösungen verwandeln. Gleichzeitig steigern steigende Arbeitskosten das Interesse an halbautonomen Grabmodi, die die Ermüdung des Bedieners reduzieren. Obwohl vollelektrische Bagger derzeit noch begrenzt sind, wird für sie das schnellste Wachstum im Segment erwartet, mit einer bis 2031 prognostizierten CAGR von 12,15 %, was einen schrittweisen Übergang zu emissionsfreien Lösungen widerspiegelt.

Der Rest des Maschinenspektrums passt sich dieser Zwei-Geschwindigkeits-Realität an. Lader und Grader optimieren Antriebsstränge für Kraftstoffeinsparungen, während Planierraupenhersteller erste Versuche mit Wasserstoffmotoren unternehmen. Materialhandhabungskrane erweitern die Hubkapazitäten für Offshore-Wind und modularen Wohnungsbau. Betonausrüstung, die am stärksten von der Wohnungsbauschwäche betroffen ist, experimentiert mit digitalem Mischen und vorausschauender Wartung, um relevant zu bleiben.

Nach Antriebstyp: Dieseldominanz bleibt bestehen, Elektroschub verändert die Perspektive

Dieselantrieb hielt im Jahr 2025 einen Marktanteil von 92,64 % am chinesischen Baumaschinenmarkt, dank dichter Tankstelleninfrastruktur und bewährter Betriebszeit in abgelegenen Gebieten. Flottenmanager schätzen die vertrauten Wartungsroutinen und die breite Verfügbarkeit von Ersatzteilen. Jedoch untergraben verschärfte Emissionsgrenzwerte und städtische Lärmvorschriften die langfristige Attraktivität von Diesel. Politische Anreize in Verbindung mit sinkenden Batteriekosten machen den Wechsel für leichtere Klassen zunehmend rational.

Vollelektrische Systeme, obwohl von einer niedrigen Basis ausgehend, werden bis 2031 voraussichtlich eine branchenführende CAGR von 37,85 % erzielen, was die Geschwindigkeit des Wandels unterstreicht, sobald Kipppunkte erreicht sind. Hybride liegen zwischen diesen Polen und bieten Kraftstoffeinsparungen ohne Reichweitenangst. Einige Provinzen belohnen sie mit Kohlenstoffgutschriften und drängen Skeptiker zur teilweisen Elektrifizierung. Wasserstoffpilotprojekte untersuchen die Machbarkeit für schwere Dauerbelastungsaufgaben. Zusammen skizzieren diese Alternativen eine Zukunft, in der die Antriebsstrangwahl auf spezifische Standortbedingungen abgestimmt ist, anstatt einem einheitlichen Dieselansatz zu folgen.

Nach Vertriebskanal: OEM-Direktvertrieb dominiert, Händler gewinnen in Städten niedrigerer Kategorien an Bedeutung

Der OEM-Direktvertrieb lieferte im Jahr 2025 einen Marktanteil von 68,42 % am chinesischen Baumaschinenmarkt, was die engen Beziehungen zwischen großen staatlichen Auftragnehmern und führenden Herstellern widerspiegelt. Direktverträge vereinfachen Individualisierung, Mengenrabatte und integrierte Servicepakete. Doch die adressierbare Kundenbasis ist begrenzt, was Marken dazu veranlasst, andere Vertriebswege zu pflegen. Autorisierte Händler, die bis 2031 eine CAGR von 11,51 % prognostizieren, bieten lokalisierte Kreditangebote, Inzahlungnahmeservices und schnelle Ersatzteillieferungen für kleinere Bauunternehmen in weitläufigen Binnenregionen. Ihre Beziehungen an der Basis erschließen Nachfragepotenziale, die für Unternehmensvertriebsteams kostspielig zu erreichen sind.

Zur Vervollständigung der Marktlandschaft ermöglichen digitale Mietplattformen Auftragnehmern, Maschinen stundenweise zu buchen und so hohe Kapitalausgaben zu umgehen. Frühe Anwender werden von diesem Modell angezogen, da es ihnen ermöglicht, elektrische Maschinen ohne die Verpflichtung zum vollständigen Eigentum zu erproben. Da datengesteuerte Preisalgorithmen immer ausgereifter werden, verbessern Plattformbetreiber ihre Flottenquellkapazitäten. Langfristig könnte die Diversifizierung des Kanalmix die Umsätze stabilisieren und den Kundendienst landesweit stärken.

Nach Anwendung: Infrastruktur führt, erneuerbare Energien gewinnen an Fahrt

Der Infrastrukturbau entfiel im Jahr 2025 auf einen Marktanteil von 45,87 % am chinesischen Baumaschinenmarkt, gestützt durch langfristige öffentliche Bauvorhaben, die die Branche vor Wohnimmobilienschwankungen schützen. Projekte von Schienenkorridoren bis hin zum Wassermanagement erfordern vielfältige Flotten und halten sowohl schwere als auch kompakte Maschinen in stetigem Einsatz. Klare Projektpipelines ermöglichen es OEMs, die Produktion effizienter zu planen und Servicezentren entlang wichtiger Routen anzupassen. Die Arbeiten begünstigen auch einheimische Marken, die mit lokalen Vorschriften und dem Gelände vertraut sind.

Bauprojekte im Bereich erneuerbare Energien, die bis 2031 eine CAGR von 14,48 % anstreben, sorgen nun für frischen Schwung, indem sie spezialisierte Hebe- und Erdbewegungsanforderungen einführen, die für Wind- und Solarparks einzigartig sind. Der Hochbau bleibt gedämpft, da Bauträger ihre Schulden abbauen, aber Fertigbau und Industrieparks bieten Nischenmöglichkeiten. Bergbau- und Ressourcenprojekte sichern verlässliche Basisaufträge und verankern die Nachfrage in rohstoffreichen Provinzen. Kommunale Modernisierungen, von intelligenter Beleuchtung bis hin zu Hochwasserschutzmaßnahmen, liefern stetige, kleinere Aufträge, die für Mietflotten geeignet sind. Insgesamt diversifizieren diese vielfältigen Anwendungen das Risiko und halten die Fabriken auch dann ausgelastet, wenn ein Segment abkühlt.

Geografische Analyse

Die Küstenprovinzen Guangdong, Jiangsu, Zhejiang und Shandong beherbergen den Großteil der Produktionskapazitäten, Zulieferercluster und Exportlogistik für den chinesischen Baumaschinenmarkt. Guangdong führt bei der Elektrifizierung, unterstützt durch einen aktiven regionalen Kohlenstoffmarkt, der die Betriebskosten für Diesel erhöht. Jiangsu, verankert durch XCMGs Basis in Xuzhou, profitiert von ausgereiften Komponentenökosystemen und der Nähe zu Shanghais Häfen, was die Exportzykluszeiten beschleunigt.

Shandong ist auf schwere Erdbewegungsmaschinen spezialisiert, die der nahe gelegenen Bergbauaktivität dienen, und bietet antizyklische Absicherung, wenn der Wohnungsbau schwächelt. Westliche Regionen verzeichnen den steilsten Nachfrageanstieg dank staatlich finanzierter Megaprojekte. Die Wasserkraftentwicklung am Yarlung Tsangpo und die Xinjiang-Tibet-Eisenbahn erfordern über einen mehrjährigen Horizont Flotten von Baggern, Ladern und Betonpumpen, was die Maschinenströme ins Landesinnere verlagert.

Inländische Dieselaggregate funktionieren derzeit gut in Hochlagen, während Pilotprogramme die Machbarkeit von Wasserstoff- und Hybridsystemen erkunden. Zentralprovinzen wie Hunan beherbergen Forschungs- und Entwicklungs- sowie fortschrittliche Fertigungsparks, wobei Sany und Zoomlion digitale Fabriken ausbauen, um Prototypenzyklen zu verkürzen und Telematik in Standardangebote zu integrieren. Städtische Cluster der dritten Kategorie in Henan, Sichuan, Anhui und Hubei bieten unerschlossene Mietnachfrage und fördern die Händlerexpansion und Plattformexperimentierung.

Regulatorisches Umfeld

China verschärft die Umweltvorschriften für mobile Maschinen und Geräte außerhalb des Straßenverkehrs unter Aufsicht des Ministeriums für Ökologie und Umwelt (MEE). Am 18. Juni 2026 veröffentlichte das MEE einen öffentlichen Konsultationsentwurf für die chinesischen Emissionsstandards der Phase V für mobile Maschinen und Motoren außerhalb des Straßenverkehrs, wobei das Konsultationsfenster bis zum 18. Juli 2026 läuft, was auf eine neue Runde von Nachbehandlungs- und Kalibrierungsaktualisierungen für OEMs und Importeure hinweist, sobald die endgültigen Parameter und Durchsetzungszeitpläne geklärt sind.

Parallel zu den Emissionen schreitet die Normung von Sicherheit und Lärm durch nationale Normungsgremien voran. GB 45943-2025 (allgemeine Sicherheitsanforderungen für Baumaschinen und -geräte) wurde am 30. Juni 2025 veröffentlicht und am 1. Juli 2026 umgesetzt, während GB 48002-2026 (technische Sicherheitsspezifikation für Erdbewegungsmaschinen) am 28. Januar 2026 herausgegeben wurde, mit einer Umsetzung ab dem 1. Februar 2027. Auch die Lärmvorschriften wurden verschärft, da GB 16710-2025 den GB 16710-2010 ersetzte, was eine weitere Design- und Validierungsebene für auf dem Markt bereitgestellte Erdbewegungsmaschinen hinzufügt.

Wertschöpfungskettenanalyse

Die Wertschöpfung im chinesischen Baumaschinenmarkt ist in großen, von OEMs geführten Fertigungsclustern und deren dichten Zulieferer-Ökosystemen verankert. Der Cluster Changsha (verankert durch Sany und Zoomlion) und der Cluster Xuzhou (verankert durch XCMG) konzentrieren Engineering, Fertigung sowie Tier-1/Tier-2-Komponentenzulieferung in den Bereichen Hydraulik, Getriebe, Gussteile und Stahlbau, was eine schnelle Iteration bei zentralen Erdbewegungslinien wie Baggern unterstützt, die die inländischen Volumina dominieren.

Nachgelagert teilt sich der Vertrieb zwischen OEM-Direktverkäufen an große Bauunternehmer, dem Ausbau der Händlerabdeckung in Städten niedrigerer Kategorien und einer wachsenden Schicht digitaler Vermietungsplattformen, die Flotten bündeln und die Auslastung glätten. Der exportgetriebene Teil der Kette wird zunehmend logistisch integriert und partnerschaftsgetrieben: XCMG unterzeichnete im Januar 2026 eine strategische Vereinbarung mit COSCO SHIPPING Lines, um die Fertigung mit grenzüberschreitender Logistik sowie grünen, digitalen Lieferkettenfähigkeiten zu integrieren. Auf der Komponenten- und Fähigkeitsebene nutzen OEMs Partnerschaften, um die Leistung von Anbaugeräten und Automatisierung zu steigern (zum Beispiel unterzeichneten Sany und Epiroc im Mai 2026 eine globale Partnerschaft für Hydraulikhämmer und bodenbearbeitende Werkzeuge), während Kooperationen im Bereich Robotik und intelligente Steuerung (wie Shantui mit Luoshi Robot Group im Juni 2026) auf eine Lieferkette hindeuten, die zunehmend Software, Sensoren und autonome Steuerungsuntersysteme neben traditionellen mechanischen Teilen umfasst.

Wettbewerbslandschaft

Der chinesische Baumaschinenmarkt ist durch mäßigen bis intensiven Wettbewerb gekennzeichnet. Inländische Marktführer – Sany, XCMG, Zoomlion, Shantui und LiuGong – verfügen über Skalenvorteile, sehen sich aber angesichts des Preiswettbewerbs mit schrumpfenden Margen konfrontiert. Jeder verfolgt eine internationale Diversifizierung: SANY eröffnete einen Industriepark in Südafrika, XCMG lokalisierte die Montage in Brasilien und Saudi-Arabien, und Zoomlion nutzt die Finanzierung durch Wandelanleihen, um den Aufbau seines Exportkanals zu finanzieren.

Die technologische Differenzierung nimmt zu. Sany reichte im ersten Halbjahr 2025 246 Patentanmeldungen ein, die auf kohlenstoffarme Komponenten abzielen[2]„SANY meldet starke Ergebnisse für das erste Halbjahr 2025 und liefert profitables Wachstum”, SANY Group, sanyglobal.com. XCMG kommerzialisierte autonome Untertage-Bergbau-LKW, und Shantui stellte den weltweit ersten KI-gesteuerten Planierraupe vor. Internationale Platzhirsche – Caterpillar, Komatsu, Volvo CE, Liebherr und Hitachi – behalten ihren Markenprestige, haben aber Marktanteile verloren, da inländische OEMs Funktionslücken zu niedrigeren Preispunkten geschlossen haben. Eine Konsolidierung wird erwartet, da der Cashflow-Druck schwächere Unternehmen zur Fusion oder zum Marktaustritt zwingt.

Der Kundendienst nach dem Verkauf wird zunehmend wichtiger. Inländische OEMs integrieren Telematikplattformen, die es ihnen ermöglichen, die Maschinenverfügbarkeit zu überwachen und Wartungsbedarf vorherzusagen, und damit frühere Servicequalitätsprobleme zu beheben. Darüber hinaus sichern sich diese Unternehmen durch den Erwerb europäischer Hydraulikzulieferer und den Aufbau von Batteriepartnerschaften mit lokalen Zellenherstellern wesentliche Komponenten für die Zukunft der Elektrifizierung und Autonomie und gewährleisten so langfristige Wettbewerbsfähigkeit.

Marktführer im chinesischen Baumaschinenmarkt

Sany heavy industry Co. Ltd.

Zoomlion Heavy Industry Science and Technology Co., Ltd.

Shantui Construction Machinery Co., Ltd.

Xuzhou Construction Machinery Group Co., Ltd. (XCMG)

Guangxi LiuGong Machinery Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politisch gesteuerte Geräteerneuerung und Dekarbonisierung schaffen neue Handlungsräume jenseits des traditionellen Immobilienzyklus, insbesondere für emissionsarme Flotten, nachrüstbare Plattformen und höherwertige Dienstleistungen. Der Arbeitsplan für stabiles Wachstum der Maschinenbauindustrie (2025-2026) zielt ausdrücklich auf die Modernisierung von Geräten mit hohem Energieverbrauch und hoher Umweltbelastung ab und identifiziert Baumaschinen als Kernsektor für die Nachfrageausweitung, im Einklang mit der Marktverschiebung hin zu Elektrifizierung und vorschriftengetriebenem Ersatz. Verstärkend führte das Finanzministerium am 20. Januar 2026 fiskalische und finanzielle Maßnahmen ein, die Zinssubventionen für Kredite zur Geräteaufrüstung von bis zu 50 Millionen Yuan pro Unternehmen umfassen, was die Kostenschwelle für Bauunternehmer und Flottenbetreiber, die Ersatzzyklen in Erwägung ziehen, direkt senkt.

Eine weitere Chance liegt im Übergang von reinem Maschinenverkauf hin zu intelligenten, vernetzten Flottenlösungen und exportfähigen Konfigurationen. Die technologische Roadmap der Chinesischen Akademie der Ingenieurwissenschaften (2025) betont hochwertige, intelligente und grüne Fertigung, einschließlich der Integration von KI, Big Data und Industrial IoT, und unterstützt damit OEM-Investitionen in Telematik, Fernbedienung und intelligente Bauabläufe. Exportkanäle bieten zudem einen greifbaren Zugkraft für höherwertige Geräte und standardisiertere Kundendienstnetzwerke, wie durch Zoomlion veranschaulicht, das in seiner Ergebnisveröffentlichung 2025 einen internationalen Umsatzanteil von annähernd 60 % des Gesamtumsatzes auswies, sowie durch Bemühungen zur OEM-Logistik-Integration wie zwischen XCMG und COSCO SHIPPING Lines. Diese Signale unterstützen Chancen bei elektrifizierten Erdbewegungslinien, intelligenten Anbaugeräten und Automatisierungskits sowie bei Servicemodellen, die Betriebszeitgarantien, Ersatzteile und digitale Überwachung für inländische Infrastrukturunternehmer und ausländische Käufer bündeln.

Aktuelle Branchenentwicklungen

- Juni 2026: Shantui Construction Machinery und Luoshi Robot Group unterzeichneten eine strategische Kooperationsvereinbarung zur Entwicklung intelligenter Baggersteuerungssysteme, autonomer Erdbewegungsroboter und intelligenter Fertigungsstraßen. Der Schritt stärkt Shantuis Weg zu KI-fähigen Erdbewegungsprodukten und zielt gleichzeitig auf Verbesserungen der Produktionseffizienz ab, die die Kostenwettbewerbsfähigkeit während des inländischen Preisdrucks unterstützen.

- August 2025: Volvo Construction Equipment stimmte dem Verkauf seiner Beteiligung an der chinesischen SDLG für 837 Millionen USD zu. Die Veräußerung verändert die Wettbewerbspositionierung rund um die installierte Basis und das Vertriebsnetz von SDLG und schafft Raum für chinesische Akteure, um Kanäle und Produktportfolios in Segmenten zu stärken, in denen SDLG ein wichtiger Wettbewerber war.

- November 2024: Sany präsentierte auf der Bauma China 2024 neue Energie- und intelligente Baumaschinen und hob damit eine Produktrichtung hervor, die sich auf Elektrifizierung und intelligentere Maschinenfähigkeiten konzentriert. Die Markteinführungsaktivität unterstrich, wie führende inländische OEMs große Handelsplattformen nutzen, um die Kundenakzeptanz zu beschleunigen und die exportfähige Produktpositionierung zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Umsätze aus Baumaschinen, die in China verkauft und zur Durchführung, zum Betrieb und zur Wartung von Bautätigkeiten eingesetzt werden, einschließlich großer Maschinen, die bei Erdbewegungs- und Baugrundvorbereitungsarbeiten verwendet werden.

Umfangsausschlüsse: Die Marktgrößenbestimmung schließt Teile und Anbaugeräte, die als eigenständige Artikel verkauft werden, reine Serviceumsätze sowie universelle industrielle Fördergeräte, die nicht überwiegend auf Baustellen eingesetzt werden, aus.

Übersicht der Segmentierung

- Nach Maschinentyp

- Erdbewegungsmaschinen

- Bagger

- Lader

- Planierraupe

- Materialhandhabungsmaschinen

- Krane

- Gabelstapler

- Teleskopstapler

- Straßenbaumaschinen

- Motorgrader

- Walzen/Verdichter

- Fertiger

- Betonausrüstung

- Betonmischer

- Betonpumpen

- Erdbewegungsmaschinen

- Nach Antriebstyp

- Verbrennungsmotor (Diesel)

- Hybrid

- Vollelektrisch

- Nach Vertriebskanal

- OEM-Direktvertrieb

- Vertrieb über autorisierte Händler

- Nach Anwendung

- Hochbau

- Infrastrukturbau

- Energie und natürliche Ressourcen

- Sonstiges

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit begann mit einer strukturierten Durchsicht öffentlicher Statistiken und politischer Signale, die die Gerätenachfrage in China beeinflussen. Wir stützten uns auf Quellen wie das Nationale Statistikamt Chinas (Indikatoren für Anlageinvestitionen und Bautätigkeit), Handelsdaten des chinesischen Zolls (Importe und Exporte nach Maschinencodes) sowie Infrastruktur- und Energieprojektveröffentlichungen auf Ministeriumsebene, um den Nachfragehintergrund zu verstehen.

Um die Preis- und Volumenannahmen fundiert zu halten, prüften wir zudem Zollstückwerte, Jahresberichte und Investorenpräsentationen börsennotierter Unternehmen sowie seriöse Seiten von Branchenverbänden und Pressemitteilungen, die Geräteproduktion, Absatztrends und Produktverschiebungen (wie elektrische und Hybridmaschinen) behandeln. Für die technologische Ausrichtung nutzten wir Patentdatenbanken und begutachtete technische Fachzeitschriften als unterstützende Nachweise zu Elektrifizierung und Automatisierung. Diese Schreibtischquellen dienen nur der Veranschaulichung, und zusätzliche öffentliche Referenzen wurden zur Erhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit Geräteherstellern, Händlern, Vermietungsflottenbetreibern, Bauunternehmern und großen Endnutzern geführt, die Maschinen für Infrastruktur- und Bautätigkeiten beschaffen. Wir nutzten diese Gespräche, um die Nachfragetreiber hinter Baggern, Ladern, Kränen und Straßenbaumaschinen zu validieren und um unsere Annahmen zu Preisgestaltung, Ersatzzyklen und Kanalmargen über die Provinzen hinweg zu überprüfen.

Da China ein großer Einzelmarkt mit unterschiedlicher regionaler Bauintensität ist, prüften wir Ansichten aus küstennahen Fertigungszentren und Binnenland-Nachfragezentren und glichen anschließend Unterschiede ab, bevor wir das Modell finalisierten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 13 % | |

| Mittleres Segment: 48 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Akteure: 18 % | Manager: 56 % |

Marktgrößenbestimmung und Prognose

Unsere Größenbestimmung verwendet einen Top-down-Ansatz, der die chinesische Gerätenachfrage aus Signalen zu Bau- und Infrastrukturausgaben rekonstruiert, gefolgt von einer Durchdringungs- und Ersatzlogik auf Kategorieebene, um die Aktivität in Maschinenvolumina umzurechnen. Sobald diese Nachfragepools erstellt sind, wird der Wert unter Verwendung durchschnittlicher Verkaufspreise berechnet, die für Mixveränderungen bei Maschinentypen, Antriebsarten und Vertriebskanälen angepasst werden.

Um das Ergebnis praxistauglich zu halten, untermauern wir die Gesamtsummen mit selektiven Bottom-up-Näherungen, einschließlich stichprobenartiger Stückzahlen nach Gerätetyp, Prüfungen der Händler- und Vermietungskanäle sowie Plausibilitätsprüfungen anhand der Handelsströme für relevante Maschinencodes. Wenn Lücken in der öffentlichen Volumenberichterstattung bestehen, werden die fehlenden Teile durch konservative anteilsbasierte Aufteilungen gefüllt, die anschließend durch Interviews validiert werden.

Für die Prognose wird eine Szenarioanalyse um einen zentralen Fall herum verwendet, da sich Baubeginne, das Tempo der Infrastrukturfinanzierung und die Kreditbedingungen schnell ändern können. Zu den wichtigsten von uns verfolgten Inputs gehören Trends bei Anlageinvestitionen, die Sichtbarkeit der Pipeline großer Projekte, Indikatoren für Wohnungsbau- und Infrastrukturaktivität, Ersatzzyklen von Geräten und das Tempo der Elektrifizierungseinführung, das Preisgestaltung und Mix beeinflusst.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die endgültige Zahl nicht von einer einzelnen Datenreihe abhängt. Wir vergleichen den modellierten Wert und die implizierten Stückzahlen mit unabhängigen Signalen wie Handelsbewegungen, Kommentaren börsennotierter Unternehmen und sichtbaren Veränderungen bei Vermietungsauslastung und Händlerbeständen, und untersuchen dann jede wesentliche Abweichung vor der endgültigen Freigabe.

Es folgt eine mehrstufige Analystenprüfung, bei der Annahmen, Formeln und Jahr-über-Jahr-Bewegungen auf Plausibilität erneut überprüft werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere politische Maßnahmen, starke Nachfrageschocks oder bemerkenswerte Preisänderungen beobachtet werden. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für chinesische Baumaschinen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für chinesische Baumaschinen können weit auseinanderliegen, da Unternehmen nicht immer dieselben Produktgrenzen, Jahre und Umsatzpunkte in der Kette erfassen. Unterschiede entstehen auch dadurch, wie die Preisgestaltung bei Mixverschiebungen gehandhabt wird und ob die Nachfrage auf die Bautätigkeit zurückgeführt oder hauptsächlich aus historischen Absatztrends projiziert wird.

Export- und Importbewegungen bei Baumaschinencodes, kombiniert mit lokalen Bautätigkeitsindikatoren und Kanalprüfungen der Händlerbestände, sind die Nachweise, die verwendet werden, um Mordor Intelligence am chinesischen Gerätenachfragepool auszurichten und die Zählung angrenzender Off-Highway-Kategorien zu vermeiden. Die Streuung der veröffentlichten Werte wird auch dadurch beeinflusst, ob Gebrauchtmaschinen, reine Bergbaumaschinen oder breitere Off-Highway-Geräte einbezogen werden, sowie durch die Wahl des Basisjahres, den Zeitpunkt der Währungsumrechnung und den Aktualisierungsrhythmus.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 56,18 Mrd. USD (2025) | |

| Branchenverlag A | 26,17 Mrd. USD (2025) | Diese Schätzung scheint einen engeren Wertpool und einen anderen Basisberechnungspfad von 2024 bis 2025 zu verwenden, was höherwertige Maschinenkategorien und Kanalaufschläge im Vergleich zu einem nachfrageorientierten Modell unterzählen kann. |

| Globale Beratungsgesellschaft B | 60,45 Mrd. USD (2024) | Diese Zahl bezieht sich auf einen breiteren Off-Highway-Geräteumfang, der auch nicht bauwirtschaftliche Kategorien abdeckt und häufig Bergbau- und Landwirtschaftsgeräte einschließt, sodass die Abgrenzung breiter ist als bei Baumaschinen allein. |

Die Tabelle zeigt, dass die Unterschiede hauptsächlich auf die Umfangskontrolle und die zur Umrechnung der Baunachfrage in Gerätewert verwendeten Aktivitätssignale zurückzuführen sind. Indem die Einschlüsse spezifisch auf in China verkaufte Baumaschinen beschränkt bleiben und implizierte Volumina sowie Preisgestaltung gegen beobachtbare Marktindikatoren geprüft werden, bleibt die endgültige Marktgröße Jahr für Jahr transparent und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Baumaschinenmarkt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 59,62 Milliarden USD und wird bis 2031 voraussichtlich 80,24 Milliarden USD erreichen.

Welcher Maschinentyp führt die Nachfrage in China an?

Bagger haben den größten Anteil und machen 55,28 % des Umsatzes im Jahr 2025 aus.

Was ist die am schnellsten wachsende Antriebstechnologie?

Vollelektrische Antriebssysteme wachsen bis 2031 mit einer erwarteten CAGR von 37,85 %.

Wie wichtig sind Exporte für chinesische OEMs?

Führende Marken erzielen bereits mehr als die Hälfte ihres Umsatzes im Ausland und nutzen Projekte der Neuen Seidenstraße, um Kapazitäten auszulasten.

Warum gewinnen digitale Mietplattformen an Bedeutung?

Sie senken die Kapitalhürden für KMU-Auftragnehmer und reduzieren Leerzeiten, insbesondere in Städten der zweiten und dritten Kategorie.

Seite zuletzt aktualisiert am: