Marktgröße und -anteil für Gelenkrekonstruktionsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

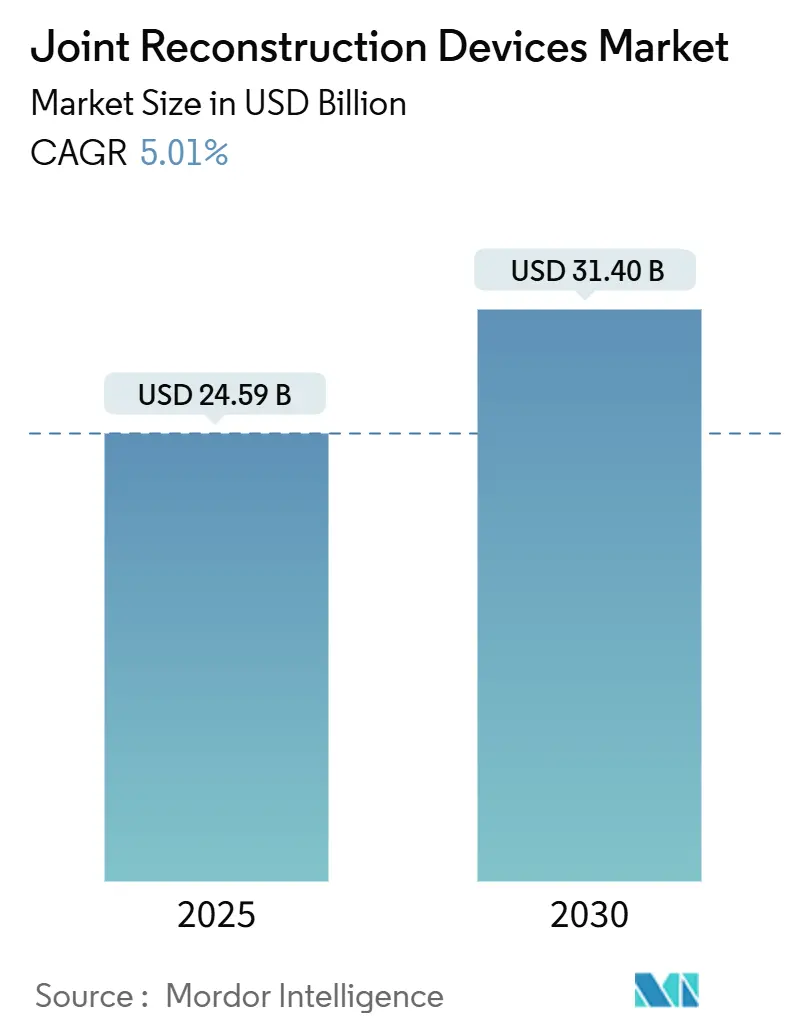

| Marktgröße (2025) | 24.59 Milliarden US-Dollar |

| Marktgröße (2030) | 31.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

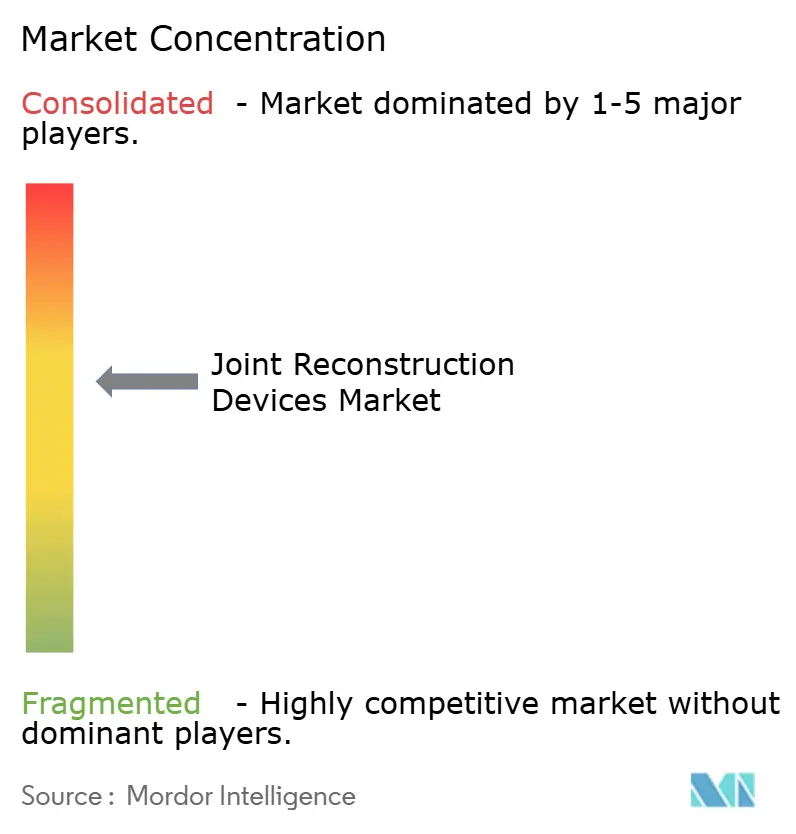

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Gelenkrekonstruktionsgeräte von Mordor Intelligence

Die Marktgröße für Gelenkrekonstruktionsgeräte erreichte USD 24,59 Milliarden im Jahr 2025 und wird voraussichtlich auf USD 31,40 Milliarden bis 2030 steigen, was eine stetige CAGR von 5,01% widerspiegelt. Diese Entwicklung signalisiert einen Wandel vom Verfahrensvolumen-Wachstum hin zur wertbasierten Differenzierung, da Hersteller auf technologische Tiefe und klinische Evidenz statt auf Stückzahlen setzen. Die längere Lebenserwartung und die zunehmende globale Belastung durch Osteoarthritis stützen eine verlässliche Nachfrage, doch straffere Kostenträger-Budgets erfordern, dass jedes neue System messbare Ergebnisverbesserungen zeigt, die seinen Preis rechtfertigen. Robotikunterstützte Navigation, KI-geführte Planung und patientenspezifische Implantate sind nicht länger Nischen-Extras; sie werden zu kritischen Kaufkriterien, da Krankenhäuser und ambulante Zentren darum wetteifern, die Verweildauer zu reduzieren, Revisionsraten zu senken und schnellere Rehabilitation zu dokumentieren. Parallele Lieferketten-Lokalisierungsbemühungen bei Titan- und Kobaltlegierungen zielen darauf ab, das Rohstoffrisiko zu stabilisieren, während Cybersicherheits-Schutzmaßnahmen in den Vordergrund rücken, da intelligente Implantate beginnen, Patientendaten in Echtzeit zu sammeln und zu übertragen. Der Wettbewerbsvorteil hängt daher von einem harmonisierten Hardware-Software-Ökosystem ab, das Bildgebung, chirurgische Robotik und postoperative Analytik in eine verteidigungsfähige Plattform integriert.

Wichtige Erkenntnisse des Berichts

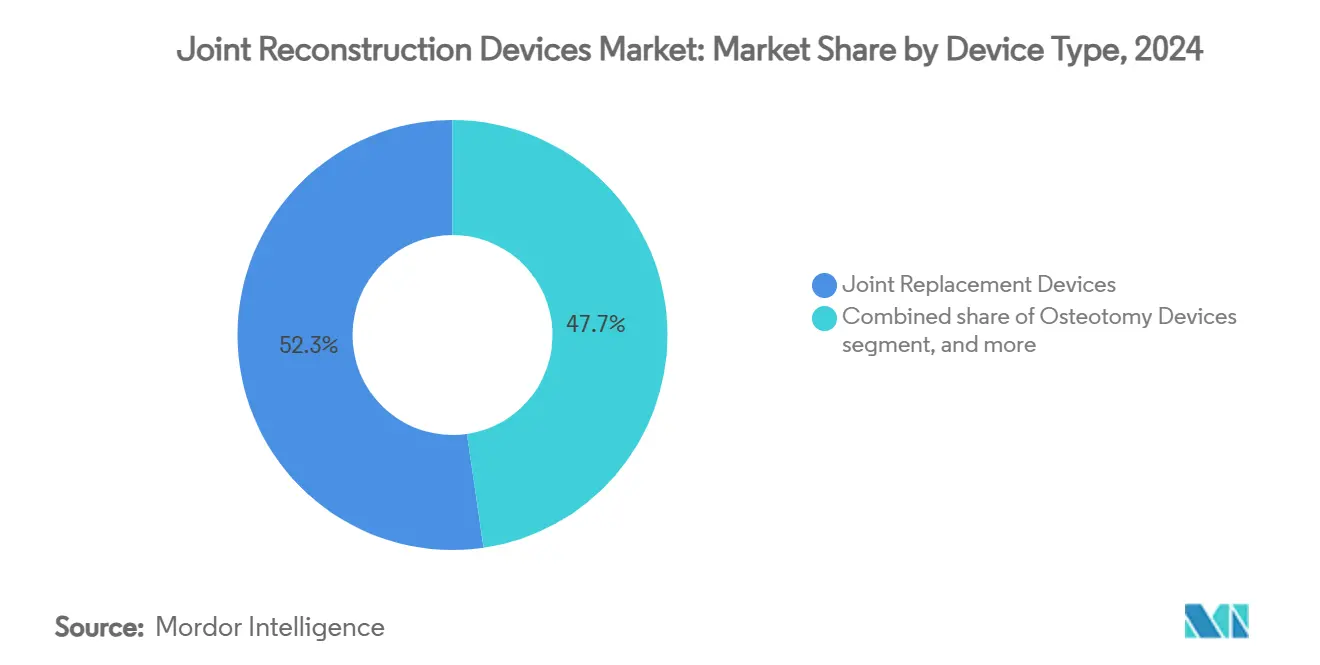

- Nach Gerätetyp führten Gelenkersatzgeräte mit 52,34% des Marktanteils für Gelenkrekonstruktionsgeräte im Jahr 2024; Osteotomie-Geräte lieferten die schnellste Expansion mit einer CAGR von 7,65% bis 2030.

- Nach Gelenktyp dominierte die Knierekonstruktion mit 45,45% Umsatzanteil im Jahr 2024, während Schultergeräte voraussichtlich mit einer CAGR von 8,01% bis 2030 wachsen werden.

- Nach Biomaterial behielten Metalllegierungen 52,34% Anteil der Marktgröße für Gelenkrekonstruktionsgeräte im Jahr 2024, während biologische und Verbundwerkstoffe zwischen 2025 und 2030 mit einer CAGR von 7,36% voranschreiten.

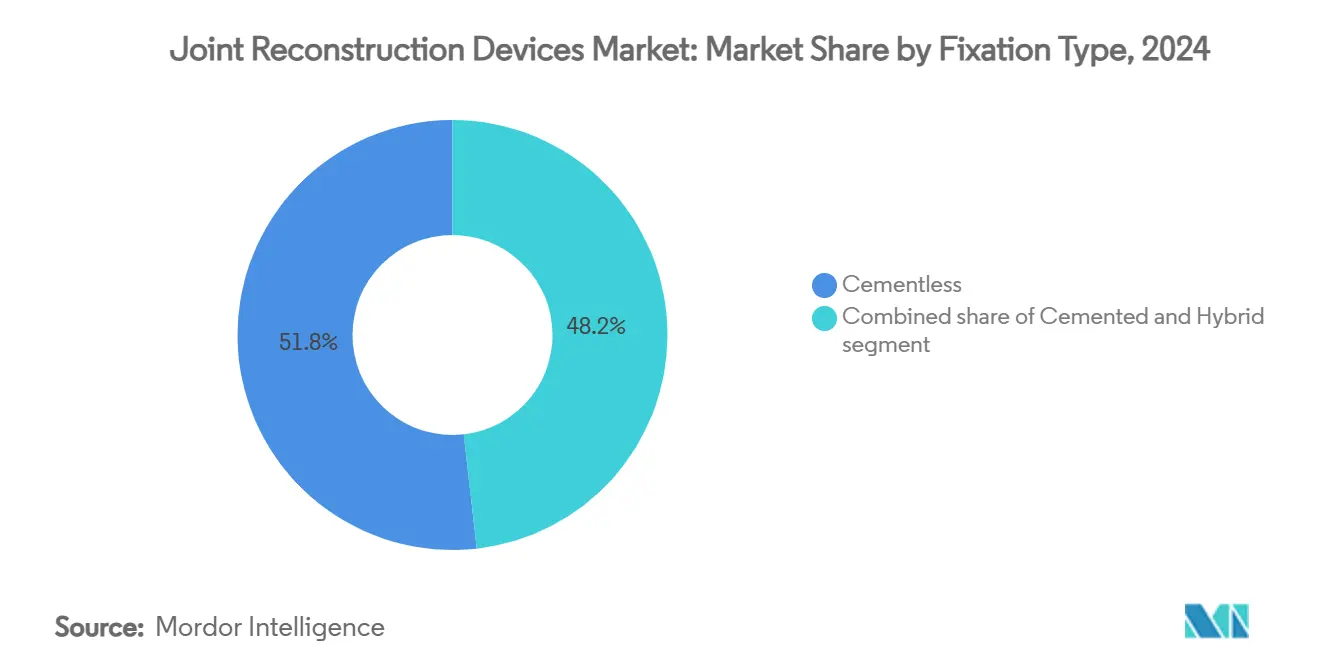

- Nach Fixierungsmethode eroberten zementfreie Systeme 51,87% Anteil im Jahr 2024, und zementierte Techniken weisen den schärferen CAGR-Ausblick von 8,12% bis 2030 auf.

- Nach Endverbraucher kontrollierten Krankenhauseinrichtungen 55,87% der Umsätze von 2024; ambulante Operationszentren werden voraussichtlich mit einer CAGR von 8,76% bis 2030 steigen.

- Geografisch hielt Nordamerika 42,45% der globalen Verkäufe im Jahr 2024, aber Asien-Pazifik ist für die schnellste CAGR von 6,78% bis 2030 positioniert.

Globale Markttrends und Einblicke für Gelenkrekonstruktionsgeräte

Treiber-Auswirkungsanalyse*

| Treiber | % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Prävalenz orthopädischer Erkrankungen | +1.2% | Global; am höchsten in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende alternde Bevölkerung | +1.1% | Global; konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Annahme minimal-invasiver & roboterunterstützter Operationen | +0.8% | Nordamerika & EU führend; APAC folgend | Mittelfristig (2-4 Jahre) |

| Entstehung ambulanter & ASC-Gelenkersatzprogramme | +0.7% | Nordamerika primär; Expansion nach EU | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte, patientenspezifische Implantate gewinnen Erstattungstraktion | +0.4% | Nordamerika & EU frühe Annahme | Mittelfristig (2-4 Jahre) |

| Lieferketten-Lokalisierungsinitiativen bei Titan- & Kobaltlegierungen | +0.3% | Global; Fokus auf US & EU Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz orthopädischer Erkrankungen

Osteoarthritis betraf bereits 607 Millionen Menschen weltweit im Jahr 2021, und Epidemiologen erwarten, dass sich die Kurve weit über 2050 hinaus verschärft, da sitzende Lebensstile und Adipositas den Knorpelverschleiß beschleunigen[1]MedRxiv Preprint Authors, "Global, regional and national burden of osteoarthritis: 1990-2021," medrxiv.org. Die Krankheit trifft Frauen härter als Männer und multipliziert sich mit dem Alter, wodurch Gelenkdegeneration zu einer drohenden Ausgabe für die öffentliche Gesundheit wird. Konventionelle konservative Therapien können fortgeschrittene Verschlechterung verzögern, aber selten verhindern, so dass Chirurgen eine frühere Rekonstruktion empfehlen, um die Mobilität zu erhalten und lebenslange Behinderung zu verringern. Da sich die Implantat-Langlebigkeit verbessert, haben Kostenträger begonnen, Operationen in jüngerem Alter zu genehmigen, was einen Schwenk von reaktiver zu proaktiver Gelenkerhaltung signalisiert.

Zunehmende alternde Bevölkerung

Allein in den Vereinigten Staaten könnten jährliche primäre Knieersatzoperationen bis 2060 2,60 Millionen überschreiten, was unterstreicht, wie demografisches Anschwellen die Verfahrensnachfrage antreibt[2]Arthritis Foundation, "Knee Replacement Surgery Statistics," arthritis.org. Mehr als die Hälfte der Hüft- und Knie-Arthroplastiken werden voraussichtlich innerhalb der nächsten fünf Jahre an Patienten unter 65 Jahren durchgeführt, eine Verschiebung, die Designer dazu zwingt, die Ermüdungsfestigkeit für Jahrzehnte postoperativer Aktivität zu verbessern. Der Trend schafft einen dauerhaften Wachstumsmotor für den Markt für Gelenkrekonstruktionsgeräte, da Langlebigkeit mit höheren Erwartungen an einen aktiven Lebensstil konvergiert.

Entstehung ambulanter & ASC-Gelenkersatzprogramme

Die Entlassung am selben Tag für Totalgelenkverfahren stieg von unter 1% im Jahr 2017 auf über 30% bis 2021, eine Transformation, die anhält, da Kostenträger weiterhin Fälle von kostspieligeren stationären Suiten weglenken[3]ASC Focus, "The March Toward Same-Day Joint Arthroplasty," ascfocus.org. Ambulante Zentren senken das Infektionsrisiko auf 2,4% versus 3,9% in Krankenhäusern und reduzieren die Gesamtkosten um etwa 40%, was CMS dazu veranlasste, Arthroplastik von der nur-stationären Liste zu entfernen. Anbieter überarbeiten daher perioperative Arbeitsabläufe, übernehmen multimodale Schmerzregime und investieren in digitale Nachsorge-Tools, die Wert für gebündelte Zahlungsverträge dokumentieren.

Hohe Verfahrens- & Implantatkosten vs. Erstattungsobergrenzen

Inflationsbereinigte Medicare-Zahlungen für Totalknie fielen auf USD 881,40 und für Totalhüften auf USD 839,17 zwischen 2013 und 2021, auch als die Fallzahlen stiegen. Krankenhäuser müssen daher bessere Ergebnisse bei schrumpfenden Margen liefern, während CMS nun die Erstattung zurückhält, wenn Einrichtungen es versäumen, patientenberichtete Scores bei mindestens der Hälfte der berechtigten Arthroplastik-Fälle zu sammeln. Revisionsoperationen stehen unter dem engsten Druck, weil ihre Komplexität pauschale Zahlungsbündel übersteigt, was Anbieter unter Druck setzt, Versorgungskosten zu hämmern und sich stark auf wertbasierte Einkaufsverträge zu stützen.

Hemmnisse Auswirkungsanalyse*

| Hemmnisse Auswirkungsanalyse | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Verfahrens- & Implantatkosten vs. Erstattungsobergrenzen | -0.9% | Global; am akutesten im US-System | Kurzfristig (≤ 2 Jahre) |

| Strenge & sich entwickelnde regulatorische Prüfung der Implantatsicherheit | -0.6% | Nordamerika & EU führend; globale Annahme | Mittelfristig (2-4 Jahre) |

| Volatile kritische Legierungsversorgung stört die Produktion | -0.4% | Global; Betonung auf US & EU Hersteller | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- & Datenschutzrisiken bei sensorgestützten Implantaten | -0.2% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge & sich entwickelnde regulatorische Prüfung der Implantatsicherheit

Die FDA-Rückrufaktion der Klasse 2 von 2024 für das MISHA Knie-System wegen Bruchrisiko signalisiert wachsamere Post-Market-Überwachung. Europas Medizinprodukteverordnung verstärkt die Evidenzlast und verlangt kontinuierliche Leistungsdaten und Metallionen-Überwachung. Obwohl Kobalt- und Chromwerte bis zu 18 Jahre nach Implantation unter toxischen Schwellenwerten blieben, müssen Hersteller nun erweiterte Register und Felddatenerfassung finanzieren, die Entwicklungs-Pipelines verlängern. Kleinere Innovatoren spüren die Belastung, und große etablierte Unternehmen stehen vor Zeitplan-Unsicherheiten, die Einführungen der nächsten Generation verzögern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Gelenkersatz treibt Pipeline-Expansion

Gelenkersatzgeräte machten 52,34% der Verkäufe von 2024 aus und unterstreichen ihren Anker-Status im Markt für Gelenkrekonstruktionsgeräte. Der Umsatz der Kategorie wird voraussichtlich parallel zu einem von 7,65% CAGR-Segment steigen, das von hochwachsenden Osteotomie- und roboter-ready Systemen angeführt wird. Chirurgen kombinieren zunehmend intraartikuläre Sensoren mit konventioneller Hardware, um Echtzeit-Ausrichtungsdaten zu erfassen, eine Verschiebung, die postoperative Bildgebung verkürzt und Rehabilitationsprotokolle verfeinert. Osteotomie-Plattformen zielen auf jüngere Kohorten ab, die den vollständigen Ersatz aufschieben möchten, und Arthroskopie-Kits kapitalisieren auf minimal-invasive Trends, die die Rückkehr zum Sport beschleunigen. Arthrodese und Resurfacing bleiben Nische, aber vital für komplexe Deformitäten und dienen oft als Rettungsoptionen, wenn Knochensubstanz für modulare Implantate unzureichend ist.

Die am schnellsten steigenden Konkurrenten bündeln KI-gesteuerte Planungssoftware mit physischer Instrumentierung und verlagern die Entscheidungsfindung vom Erfahrungsgefälle des Operationssaals zu statistisch fundierten Wahrscheinlichkeitsmodellen. Zimmer Biomets OrthoGrid Hip AI erzielte beispielsweise 95% Komponentenpositions-Genauigkeit und bewies, dass Software-Präzision ein zentrales Verkaufsargument werden kann. Da die Erstattung zu Ergebnissen schwenkt, hängt die Differenzierung nun von nachweisbaren, datenvalidierten Leistungsmetriken ab, anstatt von inkrementellen Hardware-Anpassungen. Der Markt für Gelenkrekonstruktionsgeräte belohnt daher integrierte Toolsets, die präoperative Bildgebung, intraoperative Führung und postoperative Analytik in einem Abonnement-Modell straffen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Gelenktyp: Schulter-Momentum übertrifft etablierte Segmente

Knie-Systeme hielten 45,45% des globalen Umsatzes im Jahr 2024, ein Zeugnis für jahrzehntelange Verfahrensstandardisierung und lange Prothesenlebensdauer. Doch Schulterrekonstruktion zeigt die lebhafteste CAGR von 8,01%, angetrieben von alternden, aber aktiven Demografien, die Bewegungsverlust ablehnen. Verbesserte Rotatorenmanschetten-Reparaturtechniken und reverse Schulter-Arthroplastik erweitern Indikationen, während der erste roboterunterstützte Schulterersatz mit ROSA-Technologie die Machbarkeit für komplexe Geometrie bestätigte. Hüftgeräte steigen in gemessenem Tempo, getragen von Bevölkerungsalterung anstatt von Sprungwandel-Technologie, während Sprunggelenk-, Handgelenk- und Ellbogenlösungen Aufmerksamkeit durch patientenspezifischen 3D-Druck gewinnen, der unregelmäßige Knochensubstanz handhabt.

Anatomische Komplexität drängt Hersteller dazu, Einheitsgröße-Paradigmen aufzugeben und Geometrie zu entwerfen, die auf die Kinematik jedes Gelenks abgestimmt ist. Die Marktgröße für Gelenkrekonstruktionsgeräte für Schultern wird voraussichtlich USD 5 Milliarden bis 2030 überschreiten, und starke Kliniker-Befürwortung wird wahrscheinlich ihr Wachstum verstärken. Für Knie zielen laufende Fortschritte in ultrakongruenten Einsätzen und sensorbasierten Ausgleich darauf ab, anhaltende Revisions-Auslöser wie Instabilität und Fehlausrichtung zu eindämmen. Hüftentwickler fokussieren auf Dual-Mobilität-Cups und Keramikköpfe, um Luxation zu minimieren und dabei niedrigen Verschleiß zu behalten. Kollektiv wird die Fähigkeit der Industrie, gelenkspezifische Lösungen maßzuschneidern, der zentrale Hebel für nachhaltige Expansion bleiben.

Nach Biomaterial: Biologics gewinnen Traktion gegen metallische Hauptstützen

Metalllegierungen - hauptsächlich Titan und Kobalt-Chrom - behielten 52,34% Umsatzanteil im Jahr 2024 aufgrund ihrer Stärke, Bearbeitbarkeit und langen klinischen Erfolgsbilanz. Dennoch schreiten biologische und Verbundwerkstoffe mit 7,36% CAGR voran, da Chirurgen nach Implantaten suchen, die Osseintegration oder sogar Geweberegeneration fördern. Polyethylen und hochvernetzte Polymere dominieren noch Gleitflächen, während Keramiken Gunst für niedrige Trümmergeneration trotz Sprödigkeit-Bedenken erhalten. Molybdän-Rhenium-Derivate und anodisierte Titan-Niobium-Nitrid-Beschichtungen zeigen Potenzial bei der Eindämmung von Metallsensitivität ohne Schwächung der Ermüdungslebensdauer.

Hochenergie-Plasmaspray und 3D-gedruckte Gitterarchitekturen vergrößern die Oberfläche für Knocheneinwuchs und verkürzen die Zeit bis zur stabilen Fixierung. Parallel dazu stehen stammzellbeladene Hydrogele und resorbierbare Gerüste an der Schnittstelle von Orthopädie und regenerativer Medizin und bereiten die Bühne für Hybrid-Konstrukte vor, die strukturelle Metallkerne mit biologisch aktiven Außenseiten verschmelzen. Da personalisierte Versorgung sich intensiviert, wird die Rohstoffauswahl von Patientenallergieprofilen, Aktivitätslevel und prognostizierter Implantatlebensdauer abhängen. Der Markt für Gelenkrekonstruktionsgeräte schätzt nun Biomaterial-Vielseitigkeit als Kernachse des Wettbewerbs.

Nach Fixierungstyp: Zementfreie Annahme fordert historische Normen heraus

Zementfreie Designs lieferten 51,87% der Umsätze von 2024 und bestätigen jahrzehntelange Fortschritte in porös-beschichteter Metallurgie und Hydroxyapatit-Schichtung, die knöchernes Aufwachsen sichern. Zimmer Biomets Oxford Cementless Partial Knee erreichte eine 94,1% Zehn-Jahres-Überlebensrate und übertraf viele zementierte Benchmarks. Zementierte Techniken weisen dennoch den stärkeren CAGR-Ausblick von 8,12% auf, dank ausgewählter Indikationen wie osteoporotischem Knochen oder radikaler Deformität, wo sofortige Stabilität die biologische Fixierung übertrifft. Hybrid-Strategien kombinieren Press-fit-Cups mit zementierten Stielen und lassen Chirurgen einzigartige Anatomie mit Fixierungsvorhersagbarkeit versöhnen.

Zukünftige Gewinne drehen sich um intraoperative Bildgebung und Sensor-Feedback, die Stabilität vor Wundverschluss verifizieren und frühes Migrationsrisiko reduzieren. Für jüngere Erwachsene bleibt zementfrei der Standard aufgrund langfristiger Umbauhäufigkeit, aber für gebrechliche Ältere erleichtert zementierter Stiel frühes Gewichttragen. Daher ist Fixierungswahl nicht länger binär; stattdessen ermöglicht Modularität personalisierte Montage, die auf Knochenqualität und Patientenaktivität abgestimmt ist. Die Marktgröße für Gelenkrekonstruktionsgeräte für zementfreie Systeme wird voraussichtlich im Gleichschritt mit hardware-eingebetteter Analytik steigen, die Fixierungserfolg sofort nach Implantation dokumentiert.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Endverbraucher: ASC-Migration formt Anbieter-Ökonomie um

Krankenhäuser behielten 55,87% der Implantatausgaben von 2024, doch ambulante Operationszentren verzeichneten die steilste CAGR von 8,76%, da Kostenträger-Richtlinien und Patientenpräferenzen Verfahren in effiziente, kostengünstige Veranstaltungsorte lenken. Orthopädische Spezialkliniken gedeihen, indem sie integrierte Bildgebung, Physiotherapie und Operationen am selben Tag anbieten und Athleten und berufstätige Erwachsene erfassen, die schnelle Genesung suchen. Sportmedizin- und Trauma-Zentren diversifizieren weiter die Einnahmen durch das Management akuter Verletzungen, die direkt von Notaufnahmen fließen.

Blue Cross NCs Juli-2025-Regel für Behandlungsort verlangt nun Vorautorisierung für krankenhaus-basierte ambulante muskuloskelettale Fälle und kanalisiert viele in ASC-Umgebungen, wo Kriterien für medizinische Notwendigkeit erfüllt werden. Einrichtungen, die Durchlaufzeit durch robotische Arbeitsabläufe und digitale präoperative Bewertung optimieren, stehen bereit, Marktanteil zu ergreifen. Die Industrie für Gelenkrekonstruktionsgeräte passt daher Instrumentenschalen und Roboter-Footprints an kleinere Operationssäle an, verbessert Logistik und reduziert Kapitalbudgets.

Geografische Analyse

Nordamerika generierte 42,45% des globalen Umsatzes im Jahr 2024, da führende Institutionen Robotik früh annahmen und Erstattungssysteme Innovation finanzierten. Same-Day-Entlassungsprotokolle für Knie- und Hüftersatz überschritten 30% in großen Zentren und transformierten Betten-Management-Strategien und katalysierten Nachfrage nach tragbaren Navigations-Carts und Einmalinstrumentierung. Doch CMS-Zahlungskürzungen und strenge wertbasierte Benchmarks komprimieren Margen und zwingen Anbieter, Gesamtepisoden-Kosten zu durchleuchten. Hersteller müssen daher Analytics-Dashboards bündeln, die Ergebnis-Ansprüche validieren, um Premium-Preise zu erhalten.

Asien-Pazifik ist der klare Geschwindigkeitsführer und expandiert mit einer CAGR von 6,78% bis 2030 aufgrund steigender Lebenserwartung, Lebensstil-Krankheitsinzidenz und regierungsgeführten Investitionen in chirurgische Kapazität. Inländische Champions in China, Südkorea und Indien gewinnen Verträge durch preiskompetenzbezwingten Angebote, die mit Lokalisierungsmandaten übereinstimmen. Regulatorische Harmonisierung mit ISO- und FDA-Standards hat Freigabe-Zeitlinien verkürzt und Multinationale eingeladen, Joint Ventures und lokale 3D-Druck-Zentren zu etablieren. Da Verfahrensvolumen steigen, migriert Chirurgenpräferenz von grundlegenden zementierten Implantaten zu computerunterstützter Navigation und robotischer Führung. Der Markt für Gelenkrekonstruktionsgeräte in Asien-Pazifik wechselt daher schnell von zugangs-erst zu raffinesse-erst.

Europa verzeichnet ausgewogenes Wachstum, unterstützt durch universelle Abdeckung und hohe klinische Standards. Umsetzung der Medizinprodukteverordnung verschärft Evidenzschwellen, erhöht Compliance-Kosten, aber hebt wohl das öffentliche Vertrauen in Implantate der nächsten Generation. Nachfrage wird durch alternde Demografie ähnlich Nordamerika gestützt, doch Beschaffungskomitees üben schärfere Preisdisziplin aus und belohnen Lieferanten, die niedrigere Revisionsraten und schnellere Rehabilitation dokumentieren. Währenddessen verfolgen aufstrebende Volkswirtschaften in Nahost, Afrika und Südamerika Krankenhaus-Modernisierungsprojekte, die Spenden und Private-Equity-Unterstützung für orthopädische Infrastruktur anziehen. Diese Regionen suchen modulare, kostensensitive Systeme, die später auf erweiterte Navigation aufrüsten können, wenn Chirurgenausbildung reift.

Wettbewerbslandschaft

Vier globale Majors - Zimmer Biomet, Stryker, Johnson & Johnsons DePuy Synthes und Smith+Nephew - verankern die mittelkonsolidierte Struktur, wobei jeder stark in digitale Integration investiert, um Anteil zu verteidigen. Strykers Mako SmartRobotics überschritt 1 Million Lebensdauer-Verfahren Anfang 2025 und integriert nun Q Guidance für Augmented-Reality-Overlays, wodurch sein Ökosystem-Burggraben vertieft wird. Zimmer Biomet konterte mit der ROSA-Plattform, die nun Knie-, Hüft- und Schulterlinien abdeckt, während Implantat-Telemetrie mit seiner mymobility-App für Remote-Physiotherapie-Coaching verknüpft wird. Johnson & Johnsons VELYS mischt intraoperative Videoanalytik mit seinem Attune-Knie-System, und Smith+Nephews CORI nutzt Ultraschall-Planung, um präoperative CT-Exposition zu vermeiden.

Strategische Akquisitionen schärfen Portfolios: Zimmer Biomet zahlte USD 16,59 Milliarden, um Paragon 28 in Fuß-und-Knöchel-Spezialisierung zu absorbieren und Trauma, Ausrichtung und Biologics in eine kohäsive Extremität-Rekonstruktions-Suite zu konvergieren. Globus Medicals Kauf von Nevro fügt Neuromodulation für chronischen Schmerz hinzu und erweitert Wert über Implantate hinaus in Therapiekontinuität. Stryker veräußerte seinen US-Wirbelsäulen-Implantat-Arm an Viscogliosi Brothers und befreite Ressourcen für Hüftrevisionsrobotik und zementfreie Knie-Expansion. Kleinere Newcomer fokussieren auf KI, Sensor-Arrays und additive Fertigung, um Hardware-Incumbents zu überspringen, aber strenge regulatorische Anforderungen und Krankenhaus-Kapitalbudget-Beschränkungen fordern ihre Skalierungs-Trajektorien heraus.

Während Preiswettbewerb in Commodity-Segmenten fortbesteht, belohnt der Markt für Gelenkrekonstruktionsgeräte zunehmend Lebensdauer-Wertvorschläge, die Implantate mit prädiktiver Analytik, Tele-Rehab-Plattformen und risikogeteilten Verträgen paaren. Hersteller, die reduzierte Revisionsinzidenz und beschleunigte funktionale Meilensteine demonstrieren können, sichern sich bevorzugten Anbieter-Status und mehrjährige Lieferdeals. Der breitere Trend verschiebt sich nun von Einzel-Verfahren-Verkäufen zu Plattform-Abonnements, mit Cloud-Dashboards, die chirurgische Daten erfassen, die kontinuierliche Lernschleifen über ein Krankenhaus-Netzwerk speisen.

Branchenführer für Gelenkrekonstruktionsgeräte

-

Conmed Corporation

-

Stryker Corporation

-

Medtronic plc

-

Smith + Nephew plc

-

Johnson & Johnson (DePuy Synthes)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Zimmer Biomet verzeichnete 1,1% Nettoumsatzwachstum, gestützt durch Einführungen einschließlich des Z1 Triple-Taper Femoral Hip Systems und FDA-Freigabe des Persona Revision SoluTion Femur für metallsensitive Patienten, während die Paragon 28 Akquisition abgeschlossen wurde.

- Mai 2025: Stryker stellte das Mako 4 der nächsten Generation mit Q Guidance und der ersten robotischen Hüftrevisionskapazität der Industrie vor und plant kommerzielle Schulter- und Wirbelsäulenanwendungen für Ende 2025.

- April 2025: Smith+Nephew berichtete USD 1.407 Millionen Q1-Umsatz mit 3,2% Orthopädie-Wachstum und stellte das CATALYSTEM Primary Hip System neben FDA-freigegebenen LEGION Medial Stabilized Einsätzen vor.

- Februar 2025: Stryker stellte das Mako 4 der nächsten Generation mit Q Guidance und der ersten robotischen Hüftrevisionskapazität der Industrie vor und plant kommerzielle Schulter- und Wirbelsäulenanwendungen für Ende 2025.

- Februar 2025: Globus Medical stimmte zu, Nevro Corp für USD 250 Millionen zu kaufen, um Neuromodulation mit seinem muskuloskelettalen Portfolio zu kombinieren.

Globaler Berichtsumfang für den Markt für Gelenkrekonstruktionsgeräte

Gelenkrekonstruktionsgeräte werden in Verfahren verwendet, die zur Reparatur oder zum Ersatz von Gelenkknochen dienen. Gelenkrekonstruktion wird als Behandlung angesehen, wenn schwere Gelenkschmerzen oder Dysfunktion auftreten. Sie wird oft durch verschiedene Gelenkerkrankungen indiziert, einschließlich Osteoarthritis und rheumatoider Arthritis.

Der Markt für Gelenkrekonstruktionsgeräte ist nach Gerätetyp (Gelenkersatzgeräte, Osteotomie-Geräte, Arthroskopie-Geräte, Resurfacing-Geräte, Arthrodese-Geräte und andere Gerätetypen), Gelenktyp (Knie, Hüfte, Schulter, Sprunggelenk und andere Gelenktypen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch geschätzte Marktgrößen und Trends für 17 Länder in wichtigen Regionen weltweit ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Gelenkersatzgeräte |

| Osteotomie-Geräte |

| Arthroskopie-Geräte |

| Resurfacing-Geräte |

| Arthrodese-Geräte |

| Andere Geräte |

| Knie |

| Hüfte |

| Schulter |

| Sprunggelenk |

| Andere Gelenktypen |

| Metalllegierungen |

| Polymere Materialien |

| Keramische Materialien |

| Biologische & Verbundwerkstoffe |

| Zementfrei |

| Zementiert |

| Hybrid |

| Krankenhäuser |

| Orthopädische Spezialkliniken |

| Ambulante Operationszentren (ASCs) |

| Sportmedizin- & Trauma-Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Gelenkersatzgeräte | |

| Osteotomie-Geräte | ||

| Arthroskopie-Geräte | ||

| Resurfacing-Geräte | ||

| Arthrodese-Geräte | ||

| Andere Geräte | ||

| Nach Gelenktyp | Knie | |

| Hüfte | ||

| Schulter | ||

| Sprunggelenk | ||

| Andere Gelenktypen | ||

| Nach Biomaterial | Metalllegierungen | |

| Polymere Materialien | ||

| Keramische Materialien | ||

| Biologische & Verbundwerkstoffe | ||

| Nach Fixierungstyp | Zementfrei | |

| Zementiert | ||

| Hybrid | ||

| Nach Endverbraucher | Krankenhäuser | |

| Orthopädische Spezialkliniken | ||

| Ambulante Operationszentren (ASCs) | ||

| Sportmedizin- & Trauma-Zentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Schlüsselfragen im Bericht beantwortet

Was ist der aktuelle Wert des Marktes für Gelenkrekonstruktionsgeräte?

Der Markt für Gelenkrekonstruktionsgeräte stand bei USD 24,59 Milliarden im Jahr 2025 und wird voraussichtlich USD 31,40 Milliarden bis 2030 erreichen.

Welches Gerätesegment expandiert am schnellsten?

Innerhalb der Gerätetypen liefern Osteotomie- und digital-aktivierte Gelenkersatzsysteme die höchste CAGR von 7,65% bis 2030.

Warum gewinnen ambulante Zentren Verfahrensanteil?

Ambulante Operationszentren senken Infektionsraten auf 2,4% und verringern Gesamtepisoden-Kosten um etwa 40%, was eine CAGR von 8,76% bei der Annahme antreibt, da Kostenträger Fälle von Krankenhäusern weglenken.

Wie wichtig sind Roboter für zukünftiges Wachstum?

Roboterunterstützte Arthroplastik zeigt bereits einen 19% Überlebensvorteil und wird zu einer Muss-Fähigkeit, mit mehr als 1 Million Mako-Verfahren weltweit durchgeführt.

Welche Materialinnovationen stehen am Horizont?

Erwarten Sie breiteren Einsatz von biologischen Verbundwerkstoffen, resorbierbaren Gerüsten und fortschrittlichen Beschichtungen wie Titan-Niobium-Nitrid, die Osseintegration verstärken und gleichzeitig Metallsensitivität reduzieren.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 6,78%, da Demografie, steigende Einkommen und inländische Fertigungsanreize konvergieren, um chirurgische Kapazität zu erweitern.

Seite zuletzt aktualisiert am: