GCC-Baumaschinenverleihmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

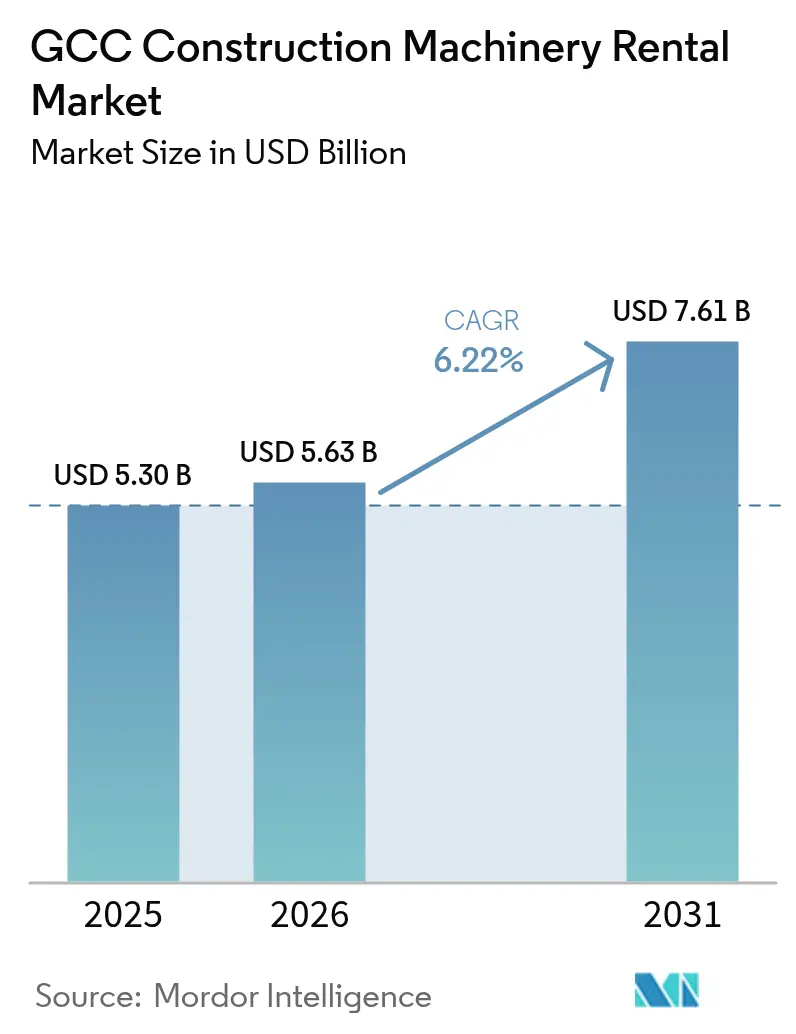

| Marktgröße im Basisjahr (2025) | 5.30 Milliarden US-Dollar |

| Marktgröße (2026) | 5.63 Milliarden US-Dollar |

| Marktgröße (2031) | 7.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

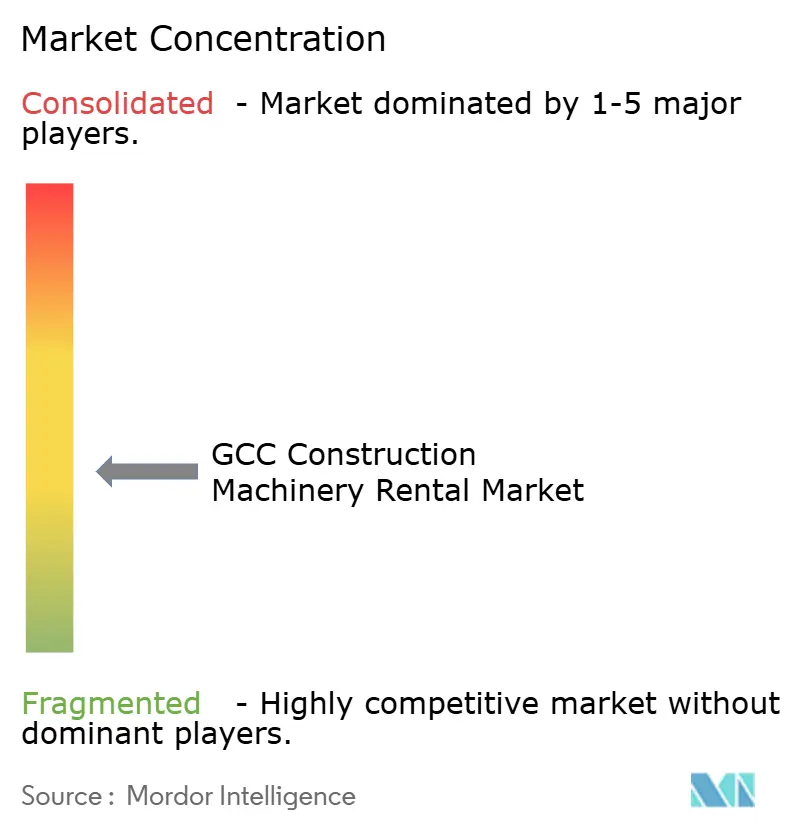

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Baumaschinenverleihmarkt Analyse von Mordor Intelligence

Die Größe des GCC-Baumaschinenverleihmarkts wurde im Jahr 2025 auf 5,30 Milliarden USD geschätzt und soll von 5,63 Milliarden USD im Jahr 2026 auf 7,61 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,22 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt die Hinwendung der Auftragnehmer zu Asset-Light-Modellen wider, da durch Visionsführungs-Megaprojekte die Beschaffungszyklen komprimiert werden, während sinkende Margen die Attraktivität des nutzungsbasierten Gerätezugangs erhöhen. Digitale Flottenoptimierung unterstützt nun garantierte Betriebszeitverpflichtungen, und verbindliche Importvorschriften nach Tier-4-Final/EU-Stufe-V beschleunigen die Flottenerneuerung hin zu emissionsärmeren Geräten. NEOM in Saudi-Arabien, der Boom der Rechenzentren in den VAE und die LNG-Expansion Katars bilden eine mehrjährige Nachfragebasis, während raue Wüstenbedingungen den Wert professionell gewarteter Mietflotten erhöhen. Mit Blick auf die Zukunft positionieren strengere Anforderungen an die grüne Beschaffung und COP28-konforme Anreize Hybrid- und vollelektrische Geräte als die nächste Leistungsgrenze des GCC-Baumaschinenverleihmarkts.

Wichtigste Erkenntnisse des Berichts

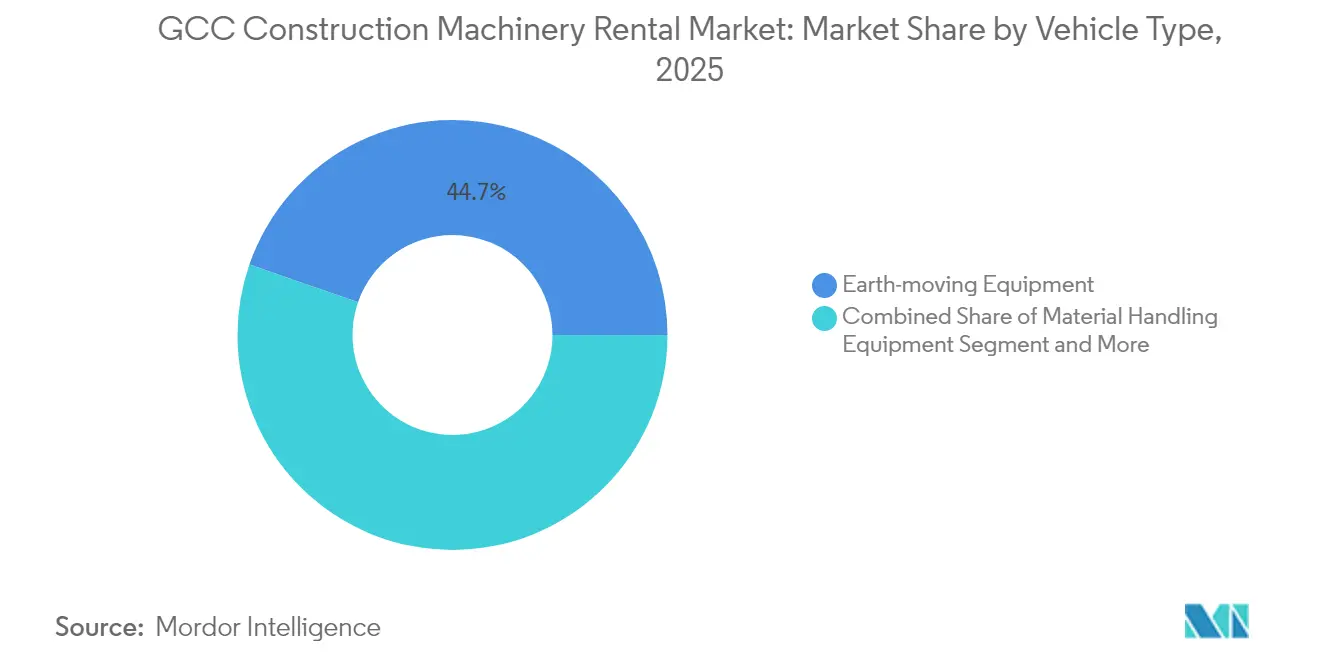

- Nach Fahrzeugtyp repräsentierten Erdbewegungsmaschinen 44,68 % der Größe des GCC-Baumaschinenverleihmarkts im Jahr 2025; Beton- und Hebezeuggeräte verzeichnen einen CAGR von 6,88 % bis 2031.

- Nach Antriebsart hielten Verbrennungsmotormaschinen 87,65 % der Größe des GCC-Baumaschinenverleihmarkts im Jahr 2025, während vollelektrische und akkubetriebene Einheiten mit einem CAGR von 10,18 % wachsen.

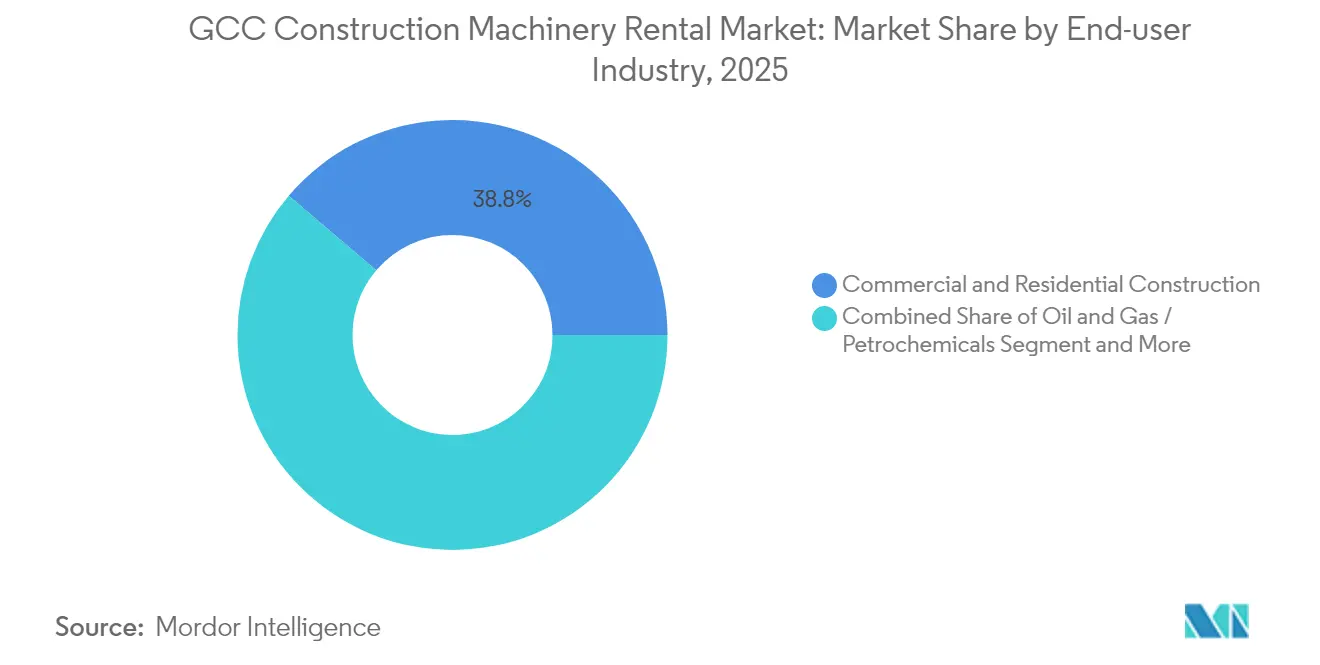

- Nach Endverbraucherbranche entfielen auf den Gewerbe- und Wohnungsbau 38,78 % der Größe des GCC-Baumaschinenverleihmarkts im Jahr 2025; der Bereich Strom und erneuerbare Energien soll zwischen 2026 und 2031 mit einem CAGR von 6,76 % expandieren.

- Nach Land beanspruchte Saudi-Arabien 54,52 % des Marktanteils im GCC-Baumaschinenverleihmarkt im Jahr 2025; Katar wird voraussichtlich den schnellsten CAGR von 7,44 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Baumaschinenverleihmarkt Trends und Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturboom im Rahmen der GCC-Vision | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Aufbau von Rechenzentren und erneuerbaren Energien | +1.2% | Vereinigte Arabische Emirate, Saudi-Arabien, Oman | Mittelfristig (2–4 Jahre) |

| Wechsel zu OPEX-leichten Modellen | +0.9% | GCC | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Tier-4-Final-/EU-Stufe-V-Normen | +0.7% | Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Digitales Flottenmanagement und Telematik | +0.5% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| COP28-verknüpfte Anreize für grüne Beschaffung | +0.4% | GCC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturboom im Rahmen der GCC-Visionsprogramme

Megaprojekte wie NEOM, die Tourismuskorridore von Red Sea Global und Dubai 2040 treiben eine beispiellose Gerätanachfrage an und komprimieren traditionelle Kaufzyklen hin zu Entscheidungen, bei denen Mietlösungen Vorrang haben. Saudi-Arabiens Public Investment Fund investiert in NEOM, während ein neues Joint Venture von Wolffkran und Zamil eine Turmkranfabrik mit einer Kapazität von 150 Einheiten pro Jahr aufbaut, um regionale Projekte zu bedienen [1]„Ankündigung einer Turmkranfabrik im Nahen Osten,” Wolffkran, WOLFFKRAN.COM. Das Wachstum der Immobilientransaktionen in den VAE im Jahr 2024 festigt stabile Pipelines im Hochbau, die auf sofort verfügbare Krane und Betonpumpen angewiesen sind. Katars Dritte Nationale Entwicklungsstrategie umreißt Investitionen in PPP-Projekte bis 2030 und beansprucht das Kapital der Auftragnehmer weiter. Die langen Projektlisten in Omans Duqm-Sonderwirtschaftszone und Bahrains U-Bahn-Programm unterstreichen, wie Visionsprogramme den Bedarf an flexiblen Flotten eskalieren. Folglich profitiert der GCC-Baumaschinenverleihmarkt von einem strukturellen Impuls durch die Planungsvolatilität von Megaprojekten und Anforderungen an die Kapitaldisziplin.

Schnelles Wachstum des Aufbaus von Rechenzentren und erneuerbaren Energien

Hyperscale-Rechenzentrumscluster in Dubai South und Saudi-Arabiens King Salman Energy Park erfordern präzise Fundamentierungsarbeiten, Schwerhebungen für vorgefertigte Module und eine kontinuierliche Stromerzeugung vor Ort. Gleichzeitig erfordern netzgebundene Photovoltaikanlagen wie das 2-GW-Projekt Al Dhafra in den VAE und Omans Konzessionen für grünen Wasserstoff über mehrjährige Zeiträume spezialisierte Pfahlbohrgeräte, Raupenfahrzeugkrane und Hochleistungs-Teleskopstapler [2]„Ziele für saubere Energiekapazität,” Mubadala, MUBADALA.COM . Verleihdienstleister passen Gerätepakete mit Wärmestress-Kits und staubschutzgerechten Ausstattungsmerkmalen an die Wüstenbedingungen an und senken so die Vorabkosten für Entwickler. Da erneuerbare Energien auf das Ziel der Region für saubere Energie bis 2050 zusteuern, werden spezialisierte Mietflotten unverzichtbar, um enge Inbetriebnahmefristen einzuhalten.

Wechsel der Auftragnehmer zu OPEX-leichten Modellen angesichts sinkender Projektmargen

Zahlungszyklen des öffentlichen Sektors in Saudi-Arabien und sporadische Genehmigungen von Nachtragsaufträgen engen das Betriebskapital ein und drängen Auftragnehmer vom Direktkauf weg. Erhöhte Zinssätze und Kreditgrenzen nach Basel III erhöhen die Mindestrendite für den Gerätekauf, was Unternehmen wie ALEC Engineering veranlasst, die Liquiditätssicherung zu priorisieren. Das Mieten verlagert Abschreibungen, Wartung und Wiederverkaufsrisiken auf die Flottenbesitzer, während garantierte Betriebszeitklauseln Projektzeitpläne absichern. Die Verwertung von Telematikdaten – von Leerzeitmeldungen bis hin zu Produktivitäts-Dashboards – unterstützt leistungsbasierte Abrechnungsstrukturen, die Gerätekosten mit dem Projektzahlungseingang in Einklang bringen, was die Attraktivität des Mietens weiter stärkt.

Verbindliche Tier-4-Final-/EU-Stufe-V-Importnormen (VAE und KSA)

Ab 2024 verlangen die Zollbehörden in Dubai, dass Dieselmaschinen zertifizierte Abgasnachbehandlungssysteme aufweisen, was den Ersatz von Tier-3-Flotten vorantreibt, die für Feinstaubgrenzwerte ungeeignet sind [3]„Tier-4-Final-Lösungen,” Caterpillar, CATERPILLAR.COM. Nachrüstungen für die Compliance erhöhen die Kaufkosten, während Verleihdienstleister die Mehrkosten über große Flotten amortisieren und Bediener-Schulungspakete einbetten, die ein kostspielig fehlerhaftes Management der DPF-Regeneration verhindern. Folglich setzen Auftragnehmer auf Mietlösungen, um konforme Geräte ohne Bilanzbelastung zu sichern, und regionale Händler beschleunigen Inzahlungnahmeprogramme, die Sekundärmärkte in Afrika beliefern.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Preiswettbewerb durch chinesische Verleiher | −1.1% | GCC | Kurzfristig (≤ 2 Jahre) |

| Projektverzögerungen bei öffentlichen Megaprojekten | −0.8% | Saudi-Arabien, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Bedienern | −0.6% | GCC | Langfristig (≥ 4 Jahre) |

| Klimatischer Stress beschleunigt die Abschreibung | −0.4% | GCC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Preiswettbewerb durch OEM-assoziierte chinesische Verleiher

Kranenhersteller aus Shandong bündeln zinsfreie Finanzierungen mit Mietangeboten, unterbieten regionale Marktführer und beschleunigen regionale Ersatzteillager in Dammam und Jebel Ali. Ihr integriertes Modell nutzt die Skalenbeschaffung aus inländischen Fabriken und drückt die Margen von Betreibern, die auf europäisch beschaffte Flotten angewiesen sind. Obwohl strenge Lokalisierungsvorschriften in Saudi-Arabien etablierte Marktteilnehmer begünstigen, orientieren sich preissensible Auftragnehmer der zweiten Reihe an chinesischen Alternativen, was Marktführer dazu veranlasst, telematikgestützte Betriebszeitgarantien und Mehrwert-Schulungen in den Vordergrund zu stellen.

Projektverzögerungen und Zahlungsrückstände bei öffentlichen Megaprojekten

Revisionen der Riyadh-Metro-Erweiterung und Nachverhandlungen am Flughafenterminal in Kuwait verschieben Fertigstellungspläne über vertragliche Horizonte hinaus und lassen Geräte auf teilweise mobilisierten Baustellen im Leerlauf. Verleihfirmen müssen Kredite verlängern und gleichzeitig eine unterdurchschnittliche Flottenauslastung hinnehmen, was die Renditen schmälert. Die Neupriorisierung von Projekten nach der Fußballweltmeisterschaft in Katar verzögert gleichermaßen kapitalintensive Phasen und schafft Nachfragelücken in Hebe-Kategorien. Effektives Forderungsmanagement und diversifizierter Einsatz in mehreren Ländern erweisen sich als defensive Taktiken, bringen jedoch zusätzliche logistische Komplexität mit sich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Erdbewegungsmaschinen führen den Infrastrukturboom an

Erdbewegungsgeräte erfassten 44,68 % der Größe des GCC-Baumaschinenverleihmarkts im Jahr 2025, unterstützt durch umfangreiche Erdarbeiten für NEOM-Korridore, Erweiterungen des VAE-Gütereisenbahnnetzes und Katars Gasverarbeitungsplattformen. Digitale Schaufelblattkontrolle an Planierraupen und 3D-GPS-geführte Grader sichern eine höhere Produktivität bei engen Projektzeitplänen und stärken die Mietnutzung, da Auftragnehmer die neueste Firmware ohne Eigentumsrisiko anstreben. Materialhandhabungskrane gewinnen an Schwung bei der Hafenerweiterung in Omans Duqm, während Betonpumpen und Verteilermasten einen CAGR von 6,88 % verzeichnen, da sich Hochhauscluster entlang des Riyadh Boulevard und Dubai Creek multiplizieren.

Verleihfirmen integrieren OEM-Telematik in Dashboards, die Geräte über mehrere Standorte hinweg zuweisen, die Auslastung verbessern und dynamische Preismodelle unterstützen. Der GCC-Baumaschinenverleihmarkt profitiert von gebündelten Servicepaketen, die zertifizierte Bediener, Wartungseinsätze innerhalb von vier Stunden und Vor-Ort-Teilelager umfassen. Auftragnehmer benchmarken zunehmend die Gesamtprojektkosten pro bewegtem Kubikmeter anstatt stündlicher Gerätesätze, was den Wandel hin zu Mietverträgen mit eingebetteten Leistungskennzahlen verankert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Antriebsart: Elektrische Transition beschleunigt sich

Verbrennungsmotormaschinen behaupteten 2025 eine Dominanz von 87,65 %, doch elektrische Schmalspurmaschinen, Mini-Bagger und Geländestapler verzeichnen einen CAGR von 10,18 %, da Kommunen Emissionen und Lärmobergrenzen rund um Wohngebiete einführen. Verleihfirmen setzen mobile Ladeanhänger ein, die von Hybrid-Generatoren gespeist werden, um eine flexible Baustromversorgung zu gewährleisten und Reichweitenbedenken zu mindern. Der Marktanteil von Batterie-Elektromodellen im GCC-Baumaschinenverleihmarkt soll bis 2030 wachsen, da die Energiedichte von Batterien 300 Wh/kg übersteigt und Acht-Stunden-Zyklen in 30-Tonnen-Baggern ermöglicht.

Hybridantriebsvarianten entstehen als Übergangslösungen, insbesondere für Teleskopstapler und Knickarmliftbühnen, die in verteilten Logistikparks eingesetzt werden. Prädiktive Analysen vergleichen den Kraftstoffverbrauch zwischen Hybrid- und Dieselvarianten und leiten Auftragnehmer zu optimalen Nachhaltigkeits-Kosten-Kompromissen. Leasingbedingungen beinhalten Kohlenstoffreduktionsziele, wobei Mietraten sinken, sobald verifizierte Telemetriedaten Emissionseinsparungen gegenüber Tier-3-Referenzflotten belegen.

Nach Endverbraucherbranche: Erneuerbare Energie fördert spezialisierte Nachfrage

Der Gewerbe- und Wohnungsbau blieb 2025 mit einem Anteil von 38,78 % der größte Mieter, gestützt durch erhebliche Immobilientransaktionen in Dubai und Saudi-Arabiens Gigaprojekte, die über mehrere neue Hotelzimmer umfassen. Dennoch ist der Bereich Strom und erneuerbare Energien mit einem CAGR von 6,76 % das am schnellsten wachsende Segment, da die Region 15 GW Solarkapazität hinzufügt und Grüner-Wasserstoff-Pilotprojekte beschleunigt.

Die Pipelineinfrastruktur für North Field LNG, Omans Duqm-Raffinerie und die ADNOC-Ammoniakexportterminals in den VAE ist auf spezialisierte Rohrverlegemaschinen, Vakuumhebetransporter und modulare Transportsysteme angewiesen, die typischerweise nur über Mietzentralen verfügbar sind. Die GCC-Baumaschinenverleihbranche passt daher den Flottenmix an branchenspezifische Zyklen an und balanciert Wohnungsbauboom mit dem mehrjährigen Rhythmus von Kraftwerksbauten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Saudi-Arabien verankert den GCC-Baumaschinenverleihmarkt mit einem Anteil von 54,52 % im Jahr 2025, unterstützt durch eine erhebliche Projektpipeline, die NEOM, Qiddiya und The-Line-Distrikte umfasst. Das Lokalisierungsmandat des Königreichs, das mindestens 25 % in Saudi-Arabien gefertigte Komponenten bei Regierungsaufträgen vorschreibt, begünstigt Verleihfirmen mit inländischen MontagePartnern, exemplarisch demonstriert durch das Wolffkran-Zamil-Turmkranwerk mit einer Zielkapazität von 150 Einheiten pro Jahr.

Die Vereinigten Arabischen Emirate nehmen eine bedeutende Position ein und nutzen ihre Rolle als regionaler Handelsstandort, mit Immobiliengeschäften und robuster Logistikinfrastruktur, die eine schnelle Geräteumverteilung zwischen den Emiraten unterstützt. Die Netto-Null-Charta der VAE incentiviert die Einführung von batterie-elektrischen Kompaktgeräten durch beschleunigte Umweltgenehmigungen und steigert den Anteil hybridfähiger Flotten des Landes. Katar stellt den am schnellsten wachsenden Markt mit einem CAGR von 7,44 % bis 2031 dar, gebunden an mehrere geplante Projekte und die North-Field-Produktions-Nachhaltigkeitsphase 2, die die LNG-Dominanz verlängert. Oman, Kuwait und Bahrain tragen gemeinsam einen stabilen Anteil am regionalen Umsatz bei, wobei allein Omans Duqm-Sonderwirtschaftszone Investitionen in Transport- und Petrochemiearbeiten anzieht, die Langarmbagger und schwere Transportfahrzeuge erfordern. Die politisch gesteuerte Zinssenkung seit Ende 2024 senkt die Kreditkosten und unterstützt indirekt den Baubeginn und die Mietdurchdringung in allen sechs GCC-Staaten.

Wettbewerbslandschaft

Der GCC-Baumaschinenverleihmarkt weist eine moderate Fragmentierung auf. Regionale Marktführer wie Al Faris Group nutzen die Krenspezialisierung und vertikal integrierte Schwertransportlogistik, während Wolffkran Arabia sich auf schlüsselfertige Turmkrandienstleistungen für Hochbauauftragnehmer konzentriert. OEM-assoziierte chinesische Verleiher – Zoomlion, XCMG Leasing – treten über Joint-Venture-Depots in Dammam und Dubai ein und bieten gebündelte Finanzierungen an, die die Tagessätze drücken.

Digitale Differenzierung definiert das nächste Wettbewerbsfeld. Al Faris führte 2025 ein telematikgestütztes „95%-Betriebszeitgarantie”-Programm ein, das Pönalen für verspäteten Geräteersatz absichert, und nutzt dabei die 4G/5G-Konnektivität in NEOM-Clustern. Wolffkran Arabia stattete seine Wipp-Ausleger-Flotte mit Anti-Kollisionstechnologie aus, die in BIM-Modelle integriert ist, und reduzierte so die Turmkran-Ausfallzeiten im King Salman Park in Riad. Chinesische Marktteilnehmer kontern mit KI-basierten Lastmomentindikatoren und Mehrjahresgarantien und setzen auf kürzere Amortisationszeiten aufgrund niedrigerer Beschaffungskosten.

Die Fähigkeit im Bereich elektrischer Geräte entwickelt sich zu einem strategischen Vorteil. Regionale Händler von Volvo und JCB kooperieren mit Verleihfirmen, um Schnellladehubs in Dubai Logistics City und Riadhs Industrietal einzurichten. Betreiber, die emissionskonforme Flotten garantieren können, erlangen den Status bevorzugter Lieferanten bei öffentlichen Ausschreibungen, während kleinere unabhängige Anbieter mit Investitionsanforderungen für Elektrogeräte und Ladegerätebeschaffung konfrontiert sind. Die zunehmende Entwicklung von Rechenzentren kippt die Waage weiter zugunsten von Marktteilnehmern, die kombinierte Miet- und Stromerzeugungslösungen anbieten.

GCC-Baumaschinenverleihbranche Marktführer

Al Faris Group

Bin Quraya

Byrne Equipment Rental LLC

Zahid Tractor & Heavy Machinery Co.

Johnson Arabia LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2024: AJI Rentals, die Schwermaschinenvermietungseinheit der ALEC Group, nahm den Betrieb in Saudi-Arabien auf und signalisierte damit eine aggressive regionale Expansion.

- Januar 2024: WOLFFKRAN for Equipment gründete ein Riyadh-basiertes Unternehmen, um umfassende Miet- und Serviceangebote im gesamten Königreich zu liefern.

- Juli 2022: Die Red Sea Development Company (TRSDC), der saudi-arabische Entwickler hinter dem weltweit ehrgeizigsten regenerativen Tourismusprojekt, kooperiert mit Dayim Equipment Rental, dem Full-Service-Anbieter für Ausrüstung, Maschinen und Fahrzeuge der Region.

Berichtsumfang des GCC-Baumaschinenverleihmarkts

Der Verleih von Baumaschinen bezeichnet einen Standort zur Entnahme und Lagerung von Großfahrzeugen oder großen Maschinen, die üblicherweise mit dem Bauwesen in Verbindung stehen und der Öffentlichkeit zur Nutzung zur Verfügung gestellt werden, was ergänzende und zusätzliche Einzelhandelsaktivitäten umfassen kann.

Der GCC-Markt für Baugeräte-/Baumaschinenverleih ist nach Fahrzeugtyp, Antriebsart und Land segmentiert.

Nach Fahrzeugtyp ist der Markt in Erdbewegungsmaschinen und Materialhandhabung unterteilt. Nach Antriebsart ist der Markt in Verbrennungsmotoren und Hybridantriebe unterteilt. Nach Land ist der Markt in Bahrain, Kuwait, Oman, Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate unterteilt.

Der Bericht bietet Größe und Prognose für den GCC-Markt für Baugeräte-/Baumaschinenverleih in Wert (USD) für alle oben genannten Segmente.

| Erdbewegungsmaschinen |

| Materialhandhabungsgeräte |

| Straßenbau- und Verdichtungsgeräte |

| Beton- und Hebezeuggeräte |

| Strom- und Versorgungsgeneratoren |

| Verbrennungsmotor |

| Hybridantrieb |

| Vollelektrisch / Akkubetrieben |

| Gewerbe- und Wohnungsbau |

| Öl und Gas / Petrochemie |

| Infrastruktur und Transport (Straßen, U-Bahnen, Häfen, Flughäfen) |

| Strom und erneuerbare Energien |

| Industrie und Fertigung |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Fahrzeugtyp | Erdbewegungsmaschinen |

| Materialhandhabungsgeräte | |

| Straßenbau- und Verdichtungsgeräte | |

| Beton- und Hebezeuggeräte | |

| Strom- und Versorgungsgeneratoren | |

| Nach Antriebsart | Verbrennungsmotor |

| Hybridantrieb | |

| Vollelektrisch / Akkubetrieben | |

| Nach Endverbraucherbranche | Gewerbe- und Wohnungsbau |

| Öl und Gas / Petrochemie | |

| Infrastruktur und Transport (Straßen, U-Bahnen, Häfen, Flughäfen) | |

| Strom und erneuerbare Energien | |

| Industrie und Fertigung | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Baumaschinenverleihmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 5,63 Milliarden USD geschätzt, mit einer Prognose von 7,61 Milliarden USD bis 2031.

Welches Land führt die Nachfrage nach gemieteten Baumaschinen im GCC an?

Saudi-Arabien macht 54,52 % des regionalen Umsatzes aus, angetrieben durch eine Projektpipeline im Wert von 680 Milliarden USD.

Welcher Gerätetyp hat heute den größten Mietanteil?

Erdbewegungsmaschinen führen mit einem Anteil von 44,68 % aufgrund umfangreicher Planierarbeiten, Aushub- und Geländevorbereitungsarbeiten.

Welcher CAGR wird für den Gesamtmarkt bis 2031 erwartet?

Der GCC-Baumaschinenverleihmarkt soll über den Zeitraum 2026–2031 mit einem CAGR von 6,22 % wachsen.

Seite zuletzt aktualisiert am: