Größe und Marktanteil des Marktes für kompressible Drucktücher

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

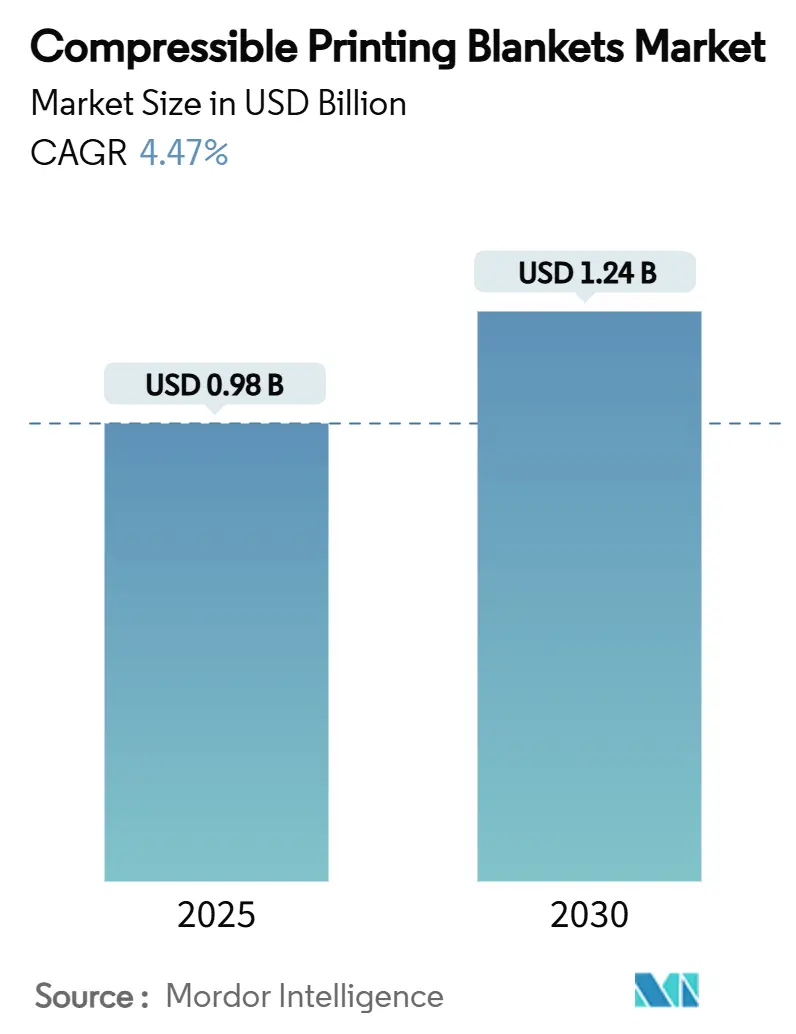

| Marktgröße (2025) | 0.98 Milliarden US-Dollar |

| Marktgröße (2030) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kompressible Drucktücher von Mordor Intelligence

Die Marktgröße für kompressible Drucktücher wird im Jahr 2025 auf 0,98 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,24 Milliarden USD erreichen, bei einer CAGR von 4,47 % während des Prognosezeitraums (2025–2030). Der Trend zu papierbasierter Verpackung, die rasche Installation von hybriden UV- und LED-UV-Offsetdruckmaschinen sowie regulatorische Vorgaben, die die Austauschzyklen von Drucktüchern verkürzen, sind die primären Wachstumstreiber des Marktes für kompressible Drucktücher. Verpackungsdrucker haben den größten Anteil an der Nachfrage nach Drucktüchern, da Faltschachteln und Etiketten eine gleichmäßige Farbübertragung, Dimensionsstabilität und hohe Farbtreue erfordern. Die Hersteller haben mit UV-beständigen Verbindungen reagiert, die die Lebensdauer unter aggressiven Härtungsbedingungen verlängern, auch wenn die Inflation bei Kautschuk-Rohstoffen Kostendruck ausübt. Gleichzeitig profitiert der Markt für kompressible Drucktücher weiterhin von Reshoring-Initiativen in Europa und Nordamerika, wo Käufer lokalen technischen Support und die Einhaltung sich entwickelnder Grenzwerte für flüchtige organische Verbindungen (VOC) schätzen.

Wichtigste Erkenntnisse des Berichts

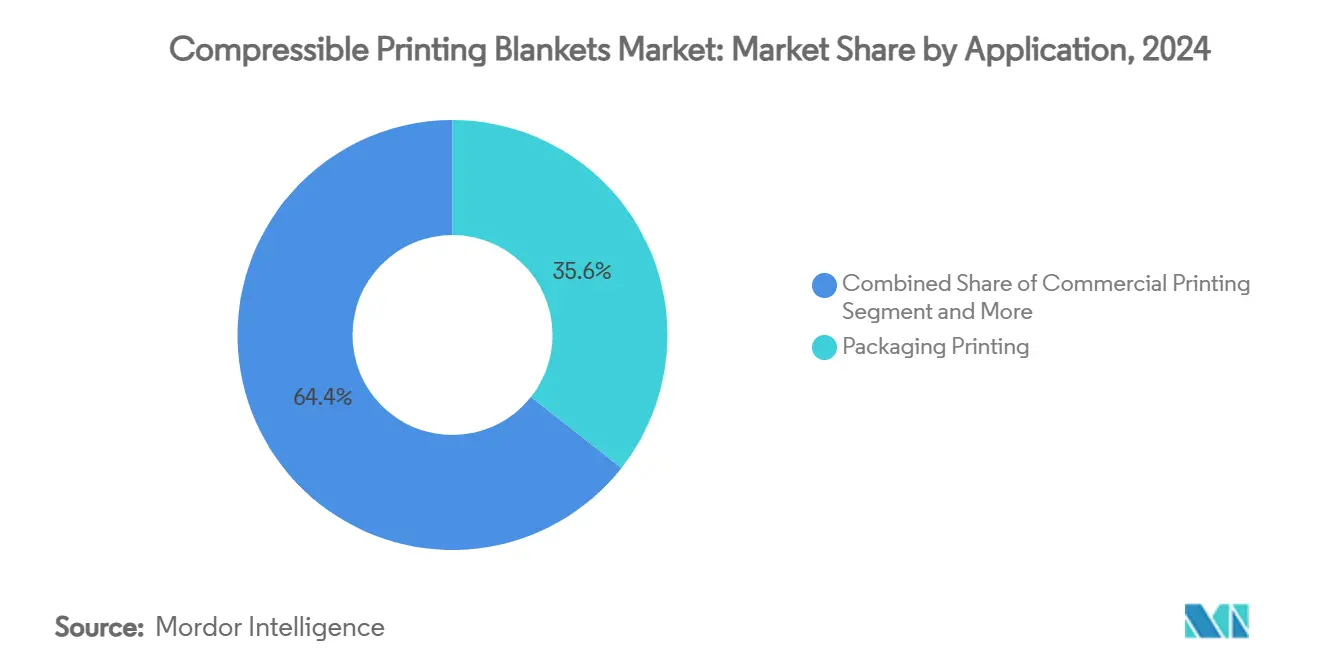

- Nach Anwendung führte der Verpackungsdruck im Jahr 2024 mit einem Marktanteil von 35,62 % am Markt für kompressible Drucktücher.

- Nach Druckmaschinentyp werden digitale Hybrid-Offsetdruckmaschinen voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,76 % wachsen.

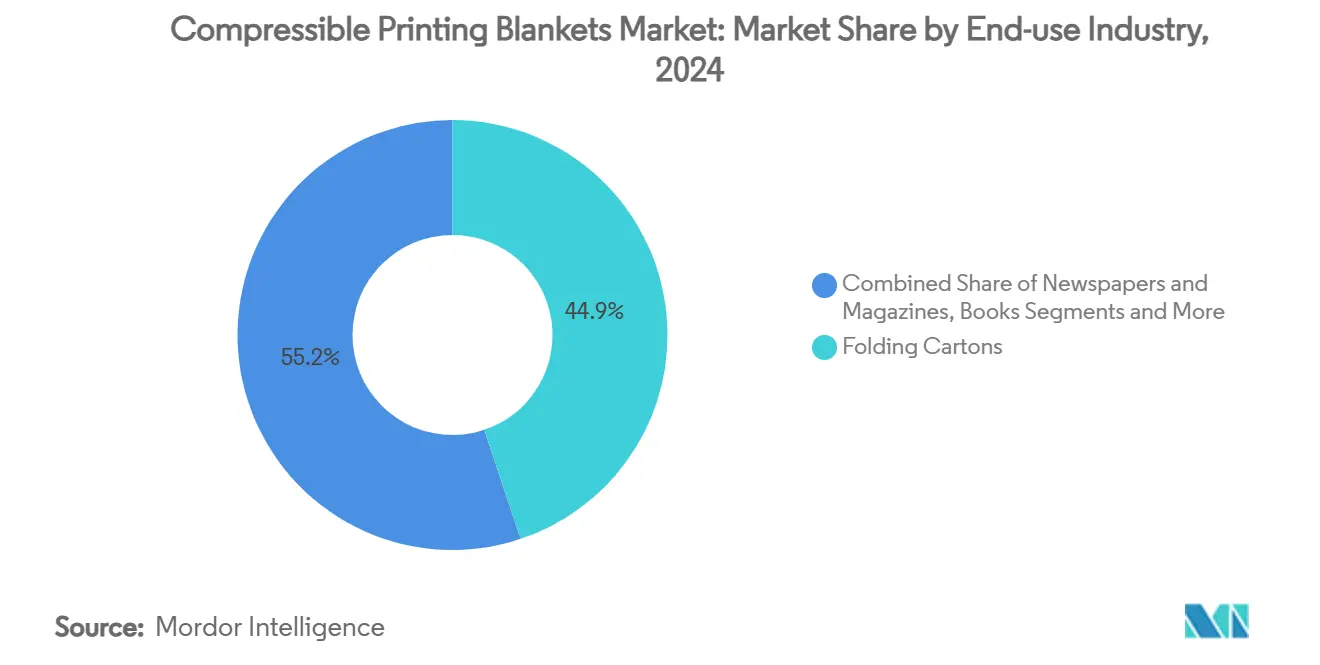

- Nach Endverbrauchsbranche entfielen im Jahr 2024 44,85 % des Marktanteils für kompressible Drucktücher auf Faltschachteln.

- Nach Materialzusammensetzung hielt Nitrilkautschuk (NBR) im Jahr 2024 einen Marktanteil von 32,14 % am Markt für kompressible Drucktücher.

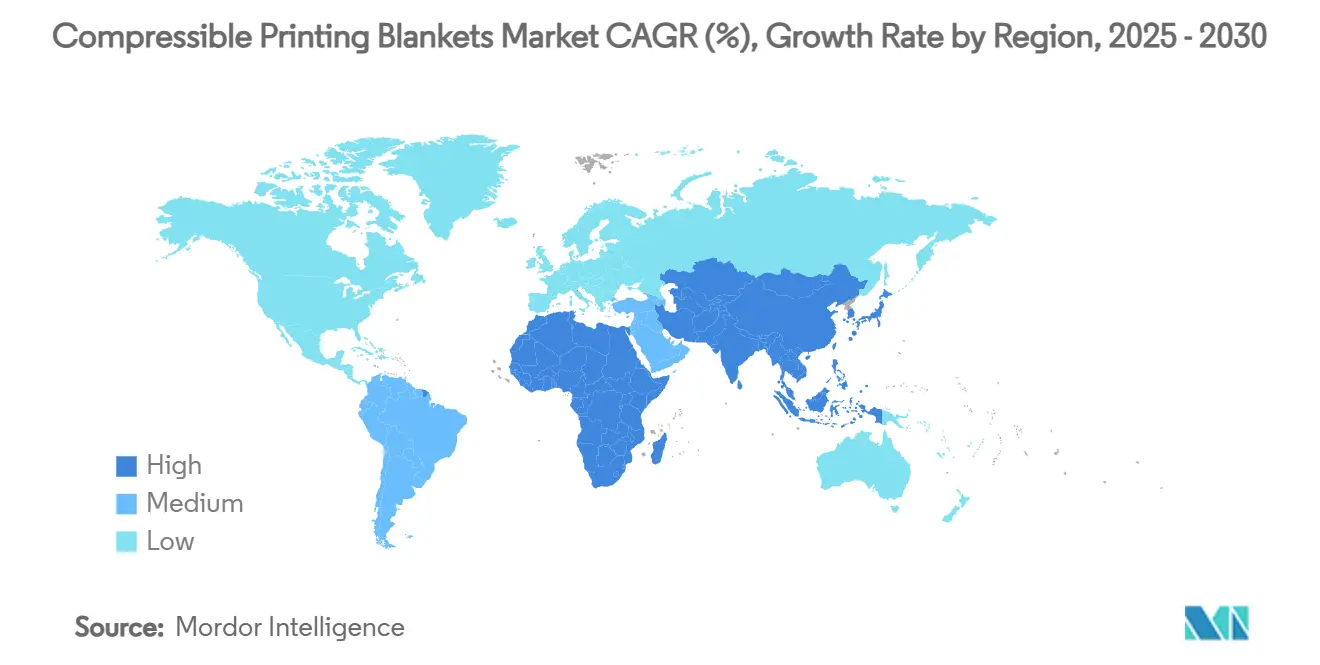

- Nach Geografie wird für den asiatisch-pazifischen Raum zwischen 2025 und 2030 eine CAGR von 6,17 % prognostiziert.

Globale Trends und Erkenntnisse des Marktes für kompressible Drucktücher

Analyse der Treiberwirkung*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochwertiger Verpackungsdruckqualität | +1.2% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von hybriden UV- und LED-UV-Offsetdruckmaschinen | +0.8% | Europa und Nordamerika als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rasche Expansion der Buchproduktion auf Abruf | +0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC-Vorschriften treibt den Drucktuchaustausch voran | +1.1% | Global, am strengsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Automatisierung von Drucktuchreinigungssystemen | +0.4% | Nordamerika und Europa, schrittweise im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Reshoring von Drucklieferketten | +0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochwertiger Verpackungsdruckqualität

Das Wachstum des E-Commerce und Mandate zur Reduzierung von Kunststoffen erhöhen die Erwartungen der Markeninhaber an lebendige Grafiken, saubere Volltöne und präzise Passergenauigkeit. Die Verpackungslösungsplattform von Heidelberg hat seit 2015 bereits ein kumulatives Wachstum von mehr als 60 % erzielt, und das Unternehmen beabsichtigt, bis zum Geschäftsjahr 2029 zusätzliche Verpackungsumsätze in Höhe von 300 Millionen EUR (336 Millionen USD) zu erzielen[1]Heidelberger Druckmaschinen AG, "Heidelberg Strategie 2029," heidelberg.com. Hochwertige Faltschachteln und Etiketten stimulieren daher die wiederkehrende Nachfrage nach Drucktüchern, da Druckfehler wie Wolkigkeit oder Geisterbilder weniger toleriert werden. Der Trend zu recycelbaren faserverbasierten Substraten verstärkt diese Anforderung angesichts ihrer höheren Oberflächenvariation. Infolgedessen verzeichnet der Markt für kompressible Drucktücher eine beschleunigte Einführung von Drucktüchern, die mit härteren Oberflächenschichten und verbesserten Mikrozellenstrukturen für eine optimale Farbübertragung entwickelt wurden. Drucker bevorzugen auch Drucktücher mit geschlossenzelligen kompressiblen Schichten, die sich nach dem Druckvorgang schnell erholen und die Punktintegrität bei langen Auflagen erhalten.

Wachstum von hybriden UV- und LED-UV-Offsetdruckmaschinen

UV- und LED-UV-Härtungstechnologien steigern den Durchsatz und ermöglichen den Druck auf Folienmaterialien, setzen Drucktücher jedoch chemisch aggressiven Farben und höheren Oberflächentemperaturen aus. Diese Dynamik treibt den schnellsten Anstieg bei UV-beständigen Verbindungen innerhalb des Marktes für kompressible Drucktücher voran. Labels and Labeling berichtet von einer CAGR von 6,11 % für solche Materialien, da Verarbeiter in Druckmaschinen investieren, die sowohl konventionelle als auch energiehärtende Farben verarbeiten können[2]Labels and Labeling, "Energiehärtende Materialien gewinnen an Boden," labelsandlabeling.com. Drucktuchhersteller reagieren, indem sie NBR mit EPDM und Spezialpolymeren mischen, die Quellung widerstehen, und ozonbeständige Deckschichten hinzufügen, um die Lebensdauer zu verlängern. Hybridkonfigurationen steigern die Nachfrage nach Drucktüchern, die mit integrierten digitalen Bedruckungseinheiten kompatibel sind, die zusätzliche Temperaturzyklen auferlegen.

Rasche Expansion der Buchproduktion auf Abruf

Druck-auf-Abruf-Workflows eliminieren große Lagerbestände, führen jedoch zu häufigen Jobwechseln und kürzeren Auflagen – Bedingungen, die die Ermüdung von Drucktüchern erhöhen. Heidelberger Druckmaschinen bewertet den digitalen Druckmarkt für die Buchproduktion im Jahr 2025 auf 5 Milliarden EUR, mit Erwartungen von 7,5 Milliarden EUR bis 2029[3]Heidelberger Druckmaschinen AG, "Heidelberg Strategie 2029," heidelberg.com. Verlage benötigen weiterhin Offsetqualität für Text und Halbtonbilder, was Investitionen in Bogendruckmaschinen in Kombination mit Endlosbahn-Tintenstrahllinien anregt. Kompressible Drucktücher mit verfeinerten mikrogeschliffenen Oberflächen und widerstandsfähigen kompressiblen Schichten helfen Druckern, die Einrichtungszeit zu verkürzen und Ausschuss zu reduzieren. Die Nachfrage steigt auch nach Drucktuch-zu-Drucktuch- und Drucktuch-zu-Stahl-Systemen, die den Duplexdruck in einem einzigen Durchgang ermöglichen und so Stellfläche und Bedienungsaufwand einsparen.

Verschärfung der VOC-Vorschriften treibt den Drucktuchaustausch voran

Die Umweltschutzbehörde (EPA) verbot Methylenchlorid im Juli 2024 und zwang Drucker, von lösungsmittelbasierten auf wasserbasierte Drucktuchwaschsysteme umzusteigen. Wasserbasierte Formulierungen hinterlassen mehr Pigmentrückstände, sodass Drucktücher schneller verglasen und früher ausgetauscht werden müssen, was das Gesamtvolumen des Marktes für kompressible Drucktücher erhöht. Im Dezember 2024 schloss die EPA einen 10-jährigen Ausstieg aus Perchlorethylen ab, was die Compliance-Kosten erhöht und denselben Austauschtrend verstärkt. Californiens Proposition 65-Aktualisierung, die ab 2028 gilt, verlangt transparente chemische Offenlegungen bei Drucksaalverbrauchsmaterialien und ermutigt Drucker, VOC-arme Drucktücher trotz höherer Anschaffungskosten zu kaufen[4]PRINTING United Alliance, California Prop 65 Änderungen für Druckbedarf,

printing.org. Hersteller antworten mit Schnellentrollungstechnologie und Oberflächenbeschichtungen, die Quellung bei häufigen wasserbasierten Reinigungszyklen widerstehen.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schrumpfende Auflagen bei Zeitungen und Zeitschriften | -0.9% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kostenwettbewerbsfähiger Digitaldruck für Auflagen unter 5.000 | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise für synthetischen Kautschuk | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Offsetdruckmaschinenführern | -0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende Auflagen bei Zeitungen und Zeitschriften

Die Zeitungsauflage und der Umfang von Zeitschriften sind seit 2020 stark zurückgegangen, was zu dauerhaften Drucksaalschließungen geführt hat. Das US-amerikanische Amt für Arbeitsstatistik zählte im Jahr 2024 353.900 Beschäftigte im Druck- und verwandten Dienstleistungsbereich, ein Rückgang gegenüber früheren Höchstständen, was den strukturellen Wandel unterstreicht. Weniger Betriebsstunden bei Kaltset-Rollenoffset bedeuten einen geringeren Drucktuchverbrauch. Obwohl einige Verlage auf Markenbeilagen und gesponserte Inhalte umsteigen, überwiegt der absolute Verlust beim Zeitungsdruckvolumen diese Gewinne. Drucktuchhersteller versuchen, den Volumenrückgang durch die Vermarktung von Produkten mit höheren Margen an Verpackungs- und Etikettenverarbeiter auszugleichen.

Kostenwettbewerbsfähiger Digitaldruck für Kurzauflagen

Tintenstrahl- und elektrofotografische Systeme erreichen bei Auflagen von 5.000 Drucken in der kommerziellen Arbeit nun die Wirtschaftlichkeit des Offsetdrucks. Diese Plattformen eliminieren die Plattenbelichtung und das Einrichten und untergraben den Vorteil des Offsetdrucks bei der Auftragsabwicklung, was die potenzielle Expansion des Marktes für kompressible Drucktücher begrenzt. Dennoch haben Digitaldruckmaschinen Schwierigkeiten mit schwerem Karton und metallischen Substraten, die bei hochwertigen Faltschachteln üblich sind, sodass der Offsetdruck in der Verpackung dominant bleibt. Drucktuchlieferanten konzentrieren sich daher auf Nischen, in denen der Offsetdruck unübertroffen bleibt, und bündeln Verbrauchsmaterialien mit Drucksaalserviceverträgen, um Marktanteile zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Verpackungsdruck treibt die Marktentwicklung voran

Der Verpackungsdruck machte im Jahr 2024 35,62 % des Gesamtumsatzes aus und festigte seine Position als Anker des Marktes für kompressible Drucktücher. Die E-Commerce-Nachfrage und unternehmerische Nachhaltigkeitsziele verstärken die Auflagenvolumina für Faltschachteln, mehrschichtige Etiketten und hochwertige flexible Verpackungen. Es wird prognostiziert, dass der Verpackungsdruck bis 2030 eine CAGR von 5,84 % verzeichnen wird und damit jedes andere Anwendungssegment übertrifft. Markenvermarkter fordern Kratzfestigkeit, Farbkonsistenz und enge Passergenauigkeit über große Wiederholungslängen – Eigenschaften, die die Anforderungen an die Drucktuchleistung erhöhen. Umgekehrt bleibt der kommerzielle Druck bedeutend, leidet jedoch unter Margendruck, da variable Daten-Digitaldruckmaschinen erhebliche Anteile kleinerer Auflagenvolumina übernehmen.

Etiketten und Anhänger weisen mit einer CAGR von 6,03 % das schnellste Stückwachstum auf, da Hersteller von Lebensmitteln, Getränken und Körperpflegeprodukten die Einhaltung von Serialisierungs- und Rückverfolgbarkeitsmandaten anstreben. Spezialetiketten für Einzelhandels-Sicherheitsetiketten und Kühlkettenidentifikation erfordern ebenfalls Drucktücher mit niedriger Oberflächenenergie für eine genaue Farbauftragung auf Kunststofffolien. Der Anteil des Publikationsdrucks schrumpft weiter, was zu überschüssigen Heatset-Kapazitäten führt, die einige Betreiber für Einzelhandelseinlagen und Kataloge umwidmen. Sicherheits- und Spezialdruck, einschließlich Banknoten und Steuermarken, bleibt aufgrund des Bedarfs an Fälschungsschutz widerstandsfähig und behält damit eine Nischen-, aber stabile Rolle im Markt für kompressible Drucktücher.

Nach Druckmaschinentyp: Dominanz des Rollenoffsets mit Wachstum bei digitalen Hybridmaschinen

Rollenoffset-Linien (Heatset) erzielten im Jahr 2024 42,31 % des Branchenumsatzes und nutzten ihre Fähigkeit, Langformaufträge wie Kataloge und grafikintensive Einzelhandelsbeilagen zu wettbewerbsfähigen Kosten zu liefern. Integrierte Trockner verfestigen Farben und ermöglichen eine sofortige Weiterverarbeitung bei reduziertem Absetzen. Die schnellste Expansion geht jedoch von digitalen Hybrid-Offsetplattformen aus, die zwischen 2025 und 2030 mit einer CAGR von 5,76 % wachsen. Diese Druckmaschinen ermöglichen variables Bedrucken neben traditionellen Offseteinheiten – eine Funktion, die die Anforderungen an Drucktücher hinsichtlich Toleranz gegenüber Temperaturschwankungen und chemischer Beständigkeit erhöht.

Bogendruckmaschinen bleiben für hochwertige kommerzielle Drucksachen und Mikrowellkartonarbeiten relevant, bei denen Formatflexibilität wichtig ist. Die Kaltset-Rollenoffsetvolumina gehen mit dem Rückgang der Zeitungen zurück, aber einige Druckmaschinen werden auf die Buchproduktion umgestellt, unterstützt durch integrierte Klebe- und Falzeinheiten. Drucktuchlieferanten entwickeln mehrschichtige Produkte, die auf jede Konfiguration abgestimmt sind, und verwenden latenzfreie kompressible Schäume zur Dämpfung von Vibrationen in Hochgeschwindigkeits-Heatset-Einheiten sowie härtere Trägerschichten für digitale Hybriddruckmaschinen, die wiederholten Temperaturzyklen des Bildgebungszylinders ausgesetzt sind. Diese Entwicklungen schaffen Premium-Umsatzmöglichkeiten im Markt für kompressible Drucktücher.

Nach Endverbrauchsbranche: Faltschachteln führen, Etiketten beschleunigen

Faltschachteln hielten im Jahr 2024 44,85 % des Drucktuchverbrauchs, verankert in schnelldrehenden Konsumgütern, Pharmazeutika und Kosmetika. Markeninhaber belohnen Verarbeiter, die in der Lage sind, erweiterte Farbraumfarben und Veredelungen nach dem Druck zu verarbeiten – Aufgaben, die dimensionsstabile Drucktücher erfordern. Kartonhersteller wechseln auch zu recyceltem Faserkarton, was die Herausforderungen durch Oberflächenporosität intensiviert und die Einführung von Drucktüchern mit Mikroschliffprofilen vorantreibt, die die Dichte verbessern, ohne zu überdrucken. Etiketten und Anhänger bilden den Wachstumsmotor für den Markt für kompressible Drucktücher dank einer CAGR von 6,03 % bis 2030, angetrieben durch druckempfindliche Etiketten in Getränkequalität und Serialisierungsmandate für Medizinprodukte.

Andere Endverwendungen wie Bucheinbände, Schreibwaren und Spielkarten sind für taktile Qualität und Farbparität auf den Offsetdruck angewiesen, tragen aber nur bescheidenes Wachstum bei. Vorgedruckte Wellpappe bleibt eine Nische, da digitale Einzeldurchlaufmaschinen Marktanteile im bedarfsgesteuerten Schachteldruck gewinnen. Dennoch erfordern Offsetkaschierfolien für grafikintensive Wellpappe weiterhin breitformatige Drucktücher, die aufgrund begrenzter Fertigungskapazitäten Premiumpreise erzielen. Drucktuchhersteller balancieren daher das Volumen bei Mainstream-Faltschachteln mit der Wertschöpfung in diesen spezialisierten Nischen aus und gewährleisten so eine diversifizierte, aber fokussierte Produkt-Roadmap.

Nach Materialzusammensetzung: Dominanz von Nitrilkautschuk (NBR) mit UV-beständiger Innovation

Nitrilkautschuk (NBR) umfasste im Jahr 2024 32,14 % der Lieferungen und wird für seine Beständigkeit gegenüber konventionellen mineralölbasierten Farben und seine Erschwinglichkeit geschätzt. Die rasche Einführung energiehärtender Systeme steigert jedoch die Nachfrage nach komplexen Polymermischungen, die mit Acrylnitrilgehalt und vernetztem EPDM verstärkt sind. UV-beständige Verbindungen stellen mit einer CAGR von 6,11 % den schnellsten Wachstumsbereich dar und spiegeln die Bereitschaft der Drucker wider, für eine verlängerte Drucktuchbetriebszeit unter aggressiven Fotoinitiatoren zu zahlen. Die Marktgröße für kompressible Drucktücher bei UV-Qualitätsmaterialien wird bis 2030 auf nahezu 315 Millionen USD prognostiziert, gegenüber 235 Millionen USD im Jahr 2025, was Lieferanten ein margenstarkes Angebot bietet.

Die Volatilität der Rohstoffpreise darf nicht ignoriert werden: Die Naturkautschukpreise stiegen im Jahr 2024 um 46,4 % im Jahresvergleich, während der Erzeugerpreisindex für synthetischen Kautschuk im Mai 2025 257,346 erreichte. Diese Inflation veranlasst Drucktuchhersteller, Verbundrezepturen zu optimieren und hochpreisige Elastomere durch technische Füllstoffe zu ersetzen, ohne die Widerstandsfähigkeit zu beeinträchtigen. Lieferanten setzen Nano-Silika-Verstärkung ein, um den Druckverformungsrest zu verbessern und die Lösungsmittelquellung zu reduzieren, wodurch die Drucktuchlebensdauer verlängert wird, um erhöhte Stückkosten auszugleichen. Nachhaltigkeitsdruck fördert auch Experimente mit biobasierten Polyolen, obwohl die kommerzielle Einführung noch in den Anfängen steckt.

Geografische Analyse

Nach Geografie: Führungsposition des asiatisch-pazifischen Raums mit anhaltendem Wachstum

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2024 39,78 % des globalen Drucktuchumsatzes – ein Vorsprung, der auf seine dominante Rolle in der Konsumgüterherstellung und Exportverpackung zurückzuführen ist. Regionale Verarbeiter investieren in Großformat-Heatset- und Bogendruckmaschinen, um multinationalen Markeninhabern zu dienen, die konsistente globale Qualitätsstandards fordern. China behält den größten nationalen Anteil, doch südostasiatische Länder holen auf, da sich die Lieferketten diversifizieren. Die regionale CAGR von 6,17 % bis 2030 stellt den asiatisch-pazifischen Raum vor jede andere Geografie und stellt sicher, dass der Markt für kompressible Drucktücher sich weiterhin in Richtung östlicher Nachfragezentren verlagert.

Nordamerika verfügt über eine ausgereifte, aber technologisch fortschrittliche Installationsbasis. Die Modernisierung von Druckmaschinen begünstigt Automatisierung, geschlossenes Farbmanagement und LED-UV-Nachrüstungen, was den Verkauf von Premium-Drucktüchern unterstützt, auch wenn die Gesamtstückvolumina nur moderat wachsen. Europa spiegelt dieses Muster wider, wird aber zusätzlich durch strenge VOC- und chemische Sicherheitsrahmen geprägt, die das Interesse an quellungsarmen Drucktuchverbindungen fördern. Westeuropäische Verarbeiter, die mit Energiekostensteigerungen kämpfen, ersetzen zunehmend druckluftbetriebene Drucktuchwaschmaschinen durch elektromechanische Systeme, was die Anforderungen an die Drucktuchoberfläche subtil verändert.

Lateinamerika sowie der Nahe Osten und Afrika stellen aufstrebende Märkte dar. Größere brasilianische und mexikanische Verarbeiter verfolgen Faltschachtelaufrüstungen für inländische schnelldrehende Konsumgüter, während Investoren im Nahen Osten neue Anlagen errichten, um den Lebensmittel- und Körperpflegesektor zu beliefern. Politische und Währungsvolatilität schränkt die Kaufkraft ein, sodass Lieferanten oft mit preisgünstigen NBR-Produkten einsteigen, bevor sie Kunden zu UV-Qualitätslösungen migrieren. Dieser stufenweise Ansatz vertieft schrittweise die Durchdringung des Marktes für kompressible Drucktücher in neuen Geografien.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konzentriert unter technologiegetriebenen Marktführern, die über interne Polymerwissenschaft, Präzisionskalandrierung und weltweite Distribution verfügen. Trelleborg Printing Solutions, Continental AGs ContiTech und Flint Group nutzen Markenproduktportfolios und eingebettete Drucksaal-Supportteams, um mehrjährige Verträge mit führenden Verarbeitern zu sichern. Die Ausgliederung von ContiTech durch Continental in eine eigenständige juristische Einheit im April 2025 zielt darauf ab, die Entscheidungsfindung zu vereinfachen und industrielle Innovationen zu beschleunigen, obwohl der Umsatz der Division im dritten Quartal 2024 infolge schleppender Kapitalausgaben in Europa und Nordamerika um 9,9 % auf 1,5 Milliarden EUR zurückging.

Innovation bleibt die wichtigste Wettbewerbswaffe. Trelleborg AB hat seine Vulcan Eco-UV-Drucktuchreihe mit biobasierten Weichmachern kommerzialisiert und behauptet eine um 20 % längere Lebensdauer in LED-UV-Druckmaschinen unter identischen Bedingungen. Die dayGraphica-Linie von Flint Group konzentriert sich auf leicht zu reinigende Deckschichten, die mit Waschwassersystemen kompatibel sind, die durch aktuelle Lösungsmittelverbote vorgeschrieben sind. XSYS erwarb MacDermid Graphics Solutions im September 2024 und erweiterte damit das Know-how in der Fotopolymerplattenchemie, das in Drucktuchoberflächen für eine höhere Kompatibilität mit energiehärtenden Farben einfließt. Asiatische Hersteller wie Kinyo und Yuncheng Plate Making nutzen niedrigere Arbeits- und Rohstoffkosten, um preissensible Segmente zu erschließen, liegen aber in der Markenwahrnehmung für hochauflösenden Druck noch hinter westlichen Wettbewerbern zurück.

Strategisch ergänzen Lieferanten Produkteinführungen durch Mehrwertdienste. Fernüberwachung der Drucktuchleistung, vorausschauende Austauschmeldungen und Schulungspakete für Bediener differenzieren das Angebot in einem Markt, in dem sich die Stückpreisunterschiede verringern. Da die Umweltvorschriften strenger werden, entwickelt sich die Bewertung von Drucktuchabfällen und des Kohlenstoff-Fußabdrucks von der Wiege bis zum Werkstor zu einem neuen Wettbewerbsfeld. Diese Dynamiken signalisieren insgesamt, dass der Markt für kompressible Drucktücher Unternehmen belohnen wird, die in der Lage sind, Führerschaft in der Materialwissenschaft mit einer robusten technischen Dienstleistungsinfrastruktur zu verbinden.

Marktführer der Branche für kompressible Drucktücher

Trelleborg AB

Kinyo Rubber Industrial Co.

Fujikura Rubber Ltd.

Flint Group - Day International (dayGraphica)

Continental AG (Phoenix Xtra)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die Umweltschutzbehörde (EPA) schloss die Perchlorethylen-Regulierung gemäß dem Gesetz zur Kontrolle toxischer Substanzen (TSCA) ab und leitete einen 10-jährigen Ausstieg für die meisten gewerblichen Verwendungen ein, einschließlich der Reinigung von Drucktüchern.

- Juli 2024: Das Methylenchlorid-Verbot der Umweltschutzbehörde (EPA) trat in Kraft und eliminierte ein weit verbreitetes Lösungsmittel für die Drucktuchpflege, was die Abhängigkeit von wasserbasierten Systemen erhöhte.

- Juni 2024: AstroNova präsentierte AQUAFLEX-Verpackungsdruckmaschinen und TrojanLabel T2-PRO digitale Etikettiersysteme auf der Drupa 2024 und erweiterte damit die Geräte, die kompressible Drucktücher verwenden.

- Mai 2024: Baldwin Technology stellte Unity LED vor, ein Härtungsmodul, das im Vergleich zu Quecksilber-UV-Einheiten 60 % Energieeinsparungen verspricht.

- März 2024: Algenesis Corporation und die Universität Kalifornien San Diego entwickelten ein biologisch abbaubares thermoplastisches Polyurethan für umweltfreundliche Drucksaalverbrauchsmaterialien.

Umfang des globalen Berichts über den Markt für kompressible Drucktücher

| Kommerzieller Druck |

| Verpackungsdruck |

| Publikationsdruck |

| Sicherheits- und Spezialdruck |

| Bogenoffset |

| Rollenoffset (Heatset) |

| Rollenoffset (Kaltset) |

| Digitaler Hybridoffset |

| Zeitungen und Zeitschriften |

| Bücher |

| Faltschachteln |

| Etiketten und Anhänger |

| Wellpappenverpackung |

| Sonstige Endverbrauchsbranchen |

| Nitrilkautschuk (NBR) |

| NBR/PVC-Mischungen |

| EPDM und andere Synthesewerkstoffe |

| UV-beständige Verbindungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anwendung | Kommerzieller Druck | ||

| Verpackungsdruck | |||

| Publikationsdruck | |||

| Sicherheits- und Spezialdruck | |||

| Nach Druckmaschinentyp | Bogenoffset | ||

| Rollenoffset (Heatset) | |||

| Rollenoffset (Kaltset) | |||

| Digitaler Hybridoffset | |||

| Nach Endverbrauchsbranche | Zeitungen und Zeitschriften | ||

| Bücher | |||

| Faltschachteln | |||

| Etiketten und Anhänger | |||

| Wellpappenverpackung | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Materialzusammensetzung | Nitrilkautschuk (NBR) | ||

| NBR/PVC-Mischungen | |||

| EPDM und andere Synthesewerkstoffe | |||

| UV-beständige Verbindungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kompressible Drucktücher?

Der Markt für kompressible Drucktücher wird im Jahr 2025 auf 0,98 Milliarden USD geschätzt und ist auf dem Weg, bis 2030 einen Wert von 1,24 Milliarden USD zu erreichen.

Welches Anwendungssegment trägt den größten Umsatz bei?

Der Verpackungsdruck führt und repräsentiert im Jahr 2024 35,62 % der globalen Nachfrage; bis 2030 wird eine CAGR von 5,84 % erwartet.

Warum wachsen UV-beständige Drucktuchverbindungen so schnell?

Hybride UV- und LED-UV-Druckmaschinen setzen Drucktücher aggressiven Chemikalien und höheren Temperaturen aus, was Drucker dazu veranlasst, UV-beständige Verbindungen einzusetzen, die eine längere Lebensdauer und weniger Ausfallzeiten bieten.

Wie wirken sich regulatorische Änderungen in den Vereinigten Staaten auf die Drucktuchaustauschzyklen aus?

EPA-Verbote für Methylenchlorid und der Ausstieg aus Perchlorethylen reduzieren die Effizienz der Lösungsmittelreinigung, was dazu führt, dass Drucktücher schneller verglasen und ein früherer Austausch erforderlich wird.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum hält 39,78 % des globalen Umsatzes und weist mit 6,17 % die schnellste CAGR auf, bedingt durch expandierende Fertigungs- und Verpackungsnachfrage.

Seite zuletzt aktualisiert am: