Marktgröße und Marktanteil für Offsetdrucktücher

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

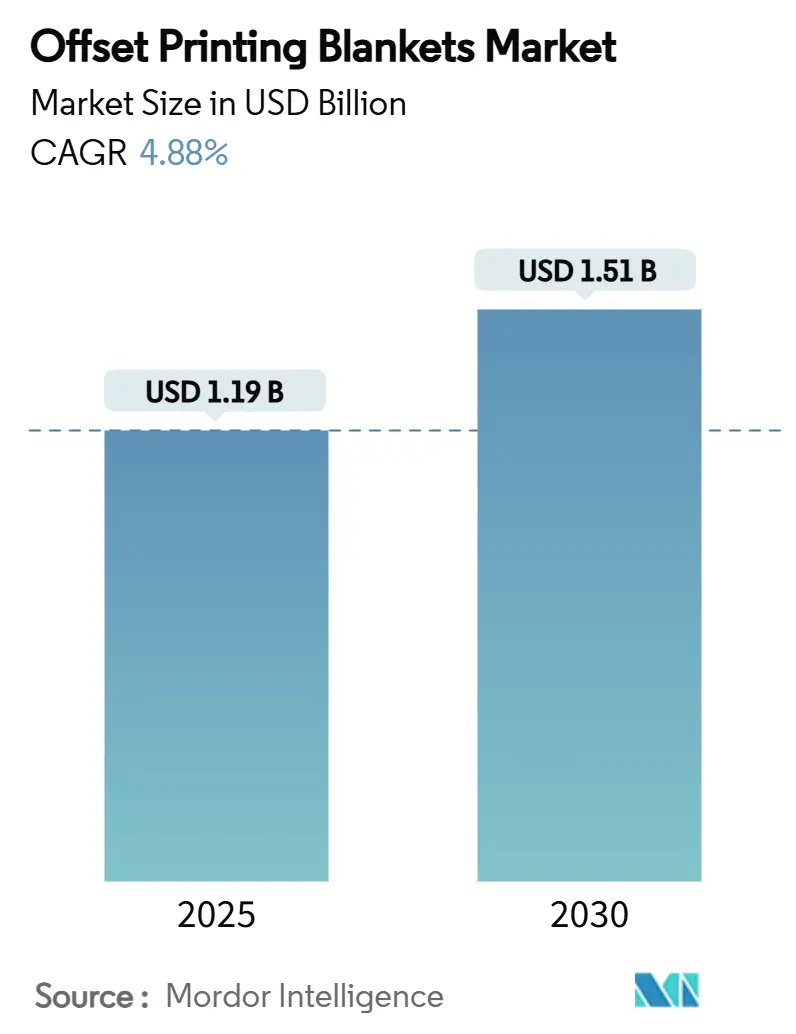

| Marktgröße (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2030) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Offsetdrucktücher von Mordor Intelligence

Die Marktgröße für Offsetdrucktücher wird im Jahr 2025 auf 1,19 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,51 Milliarden USD erreichen, bei einer CAGR von 4,88 % während des Prognosezeitraums (2025–2030). Die steigende Nachfrage von Verpackungsverarbeitern, die rasche Einführung von UV-LED-Druckmaschinen und anhaltende Investitionen in die Druckkapazität im asiatisch-pazifischen Raum stützen dieses Wachstum. Bogenoffsetmaschinen bleiben das Arbeitspferd für kommerzielle Hochvolumenarbeiten, doch die Verlagerung hin zur Verpackung beschleunigt die Tuchaustauschlzyklen, hebt die durchschnittlichen Verkaufspreise an und zwingt Anbieter dazu, leistungsstärkere Spezialbeschichtungen anzubieten. Hybrid-UV/H-UV-kompatible Produkte gewinnen an Bedeutung, da sie Druckern ermöglichen, zwischen konventionellen und energiehärtenden Tinten zu wechseln, ohne kostspielige Tuchwechsel vornehmen zu müssen. Innovationen auf der Angebotsseite – mehrschichtige kompressible Gewebeeinlagen, lösungsmittelbeständige Oberflächenschichten und Recyclingprogramme – helfen Druckern, Produktivitäts- und Nachhaltigkeitsziele zu erreichen. Gleichzeitig dämpfen Rohstoffvolatilität und digitale Kannibalisierung in reifen Buch- und Zeitungssegmenten das Wachstum, bringen jedoch die allgemeine Aufwärtsentwicklung des Marktes für Offsetdrucktücher nicht zum Erliegen.

Wichtigste Erkenntnisse des Berichts

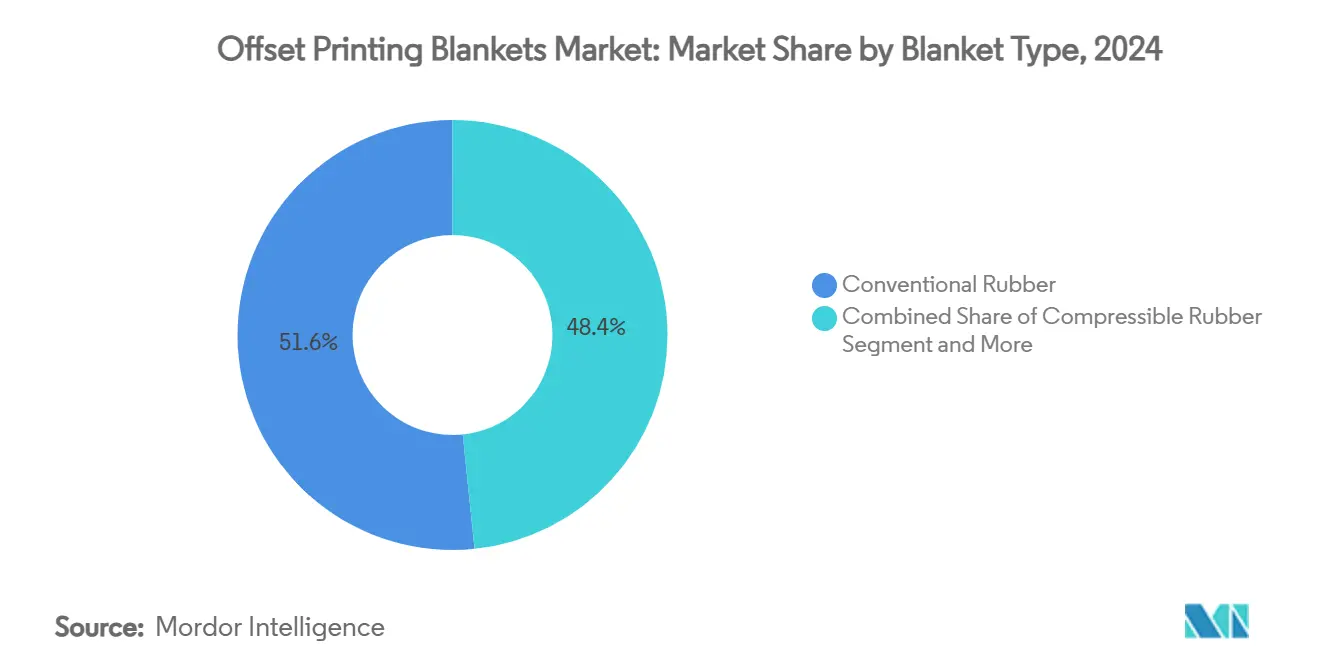

- Nach Tuchtyp hielt konventionelles Gummi im Jahr 2024 den größten Marktanteil von 51,63 % bei Offsetdrucktüchern.

- Nach Druckverfahren wird der Verpackungs- und Etikettenoffset zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,92 % wachsen.

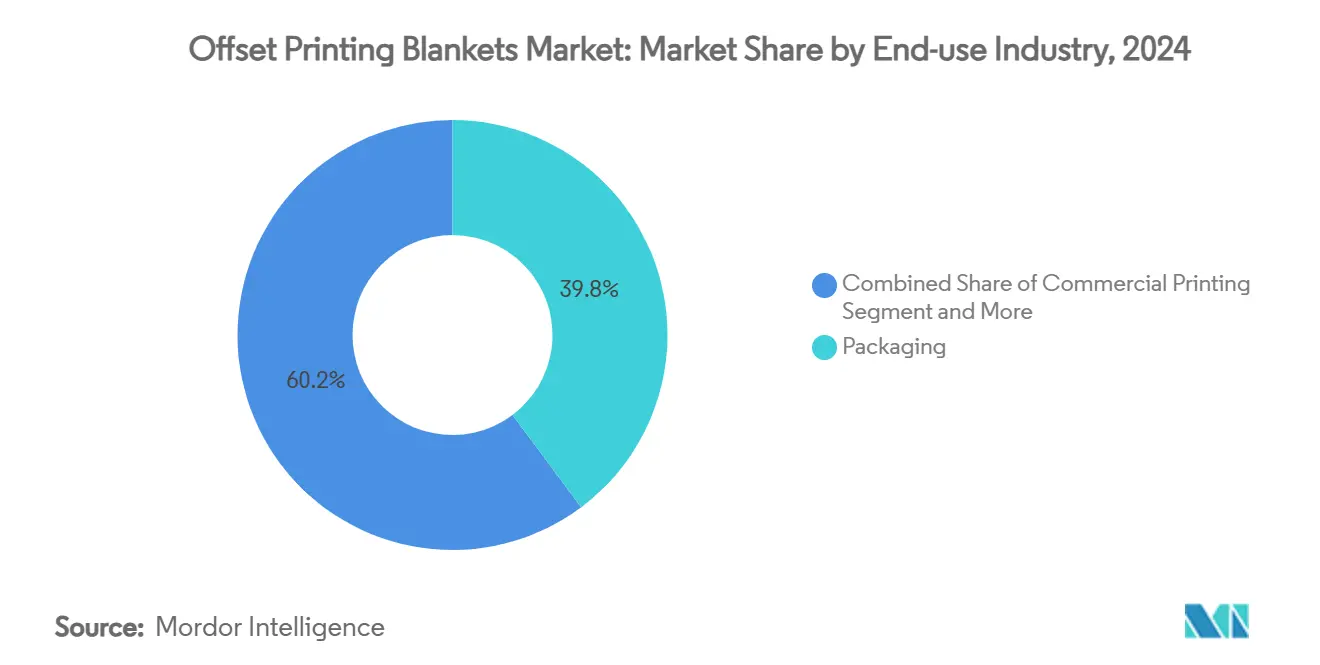

- Nach Endverbrauchsbranche entfiel auf die Verpackung im Jahr 2024 ein Marktanteil von 39,78 % bei Offsetdrucktüchern.

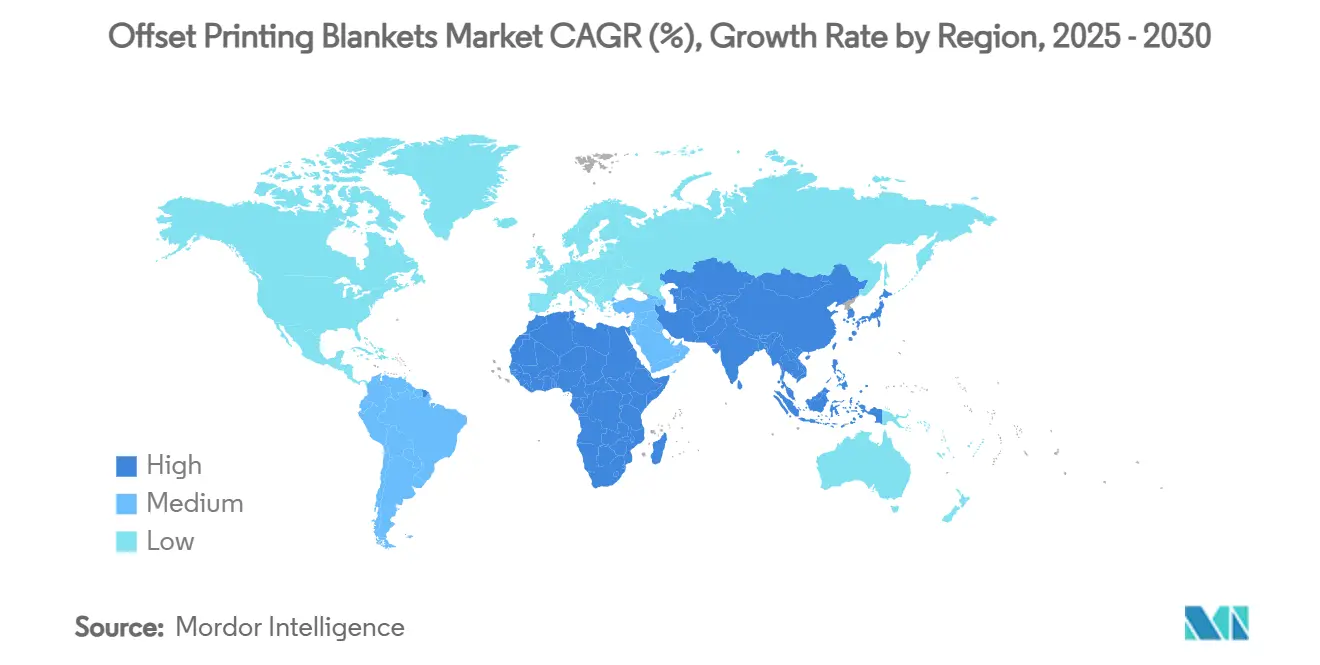

- Nach Geografie wird der asiatisch-pazifische Raum zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,15 % wachsen.

Globale Markttrends und Erkenntnisse für Offsetdrucktücher

Analyse der Treiberwirkung*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Offsetdruck für Verpackungen | +1.8% | Global (asiatisch-pazifischer Raum führend) | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei kompressiblen Tüchern | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Kapazitätserweiterungen im kommerziellen Druck in Schwellenmärkten | +1.2% | Asiatisch-pazifischer Raum als Kern, Naher Osten und Afrika als Überlauf | Kurzfristig (≤ 2 Jahre) |

| Einführung von Hybrid-UV-LED-Offsetmaschinen | +0.7% | Europa und Nordamerika als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Anstieg der Offsetdekoration von Metallbehältern | +0.4% | Global, Schwerpunkt Getränke | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Programme für recycelbare Tücher | +0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Offsetdruck für Verpackungen

Verpackungsverarbeiter skalieren ihre Offsetkapazitäten, um dem Wachstum des E-Commerce, Trends im Schnellservice-Gastronomiebereich und den Nachhaltigkeitsvorgaben der Markeninhaber gerecht zu werden. Das Endverbrauchssegment Verpackung kontrolliert bereits 39,78 % des Umsatzes und wird mit einer CAGR von 6,01 % wachsen, da Drucker in Mehrfarben-Großformatmaschinen investieren, die langlebige Tücher benötigen, die recycelte, beschichtete und Kraftsubstrate verarbeiten können.[1]Heidelberg Pressemitteilung, "Verpackung treibt Heidelberg-Umsatz an," heidelberg.com Heidelberg stellt fest, dass Verpackungen nun mehr als die Hälfte seines Umsatzes ausmachen, und Crown Holdings verzeichnete im Jahr 2024 ein Volumenwachstum von 6 % bei Getränkedosen, gestützt durch zwei neue Linien in den Vereinigten Staaten.[2]Crown Holdings Investorenblatt, "Wachstum bei nordamerikanischen Getränken," crowncork.com Staatliche Beschaffungsvorschriften begünstigen faserbasierte Formate und verstärken die Nachfrage nach offsetgedruckten Kartonagen.

Technologische Fortschritte bei kompressiblen Tüchern

Durchbrüche in der Materialwissenschaft – darunter präzisionsgefertigte Mikrozellenlagen und lösungsmittelbeständige Elastomere – steigern die Langlebigkeit von Tüchern auf Hochgeschwindigkeits-Verpackungsmaschinen. Das Investorenpräsentation von Continental aus dem Jahr 2024 unterstrich den Vorstoß in Richtung maßgeschneiderter kompressibler Profile, die den Punktzuwachs reduzieren und gleichzeitig dem Dickenverlust unter Quetschlasten von 1.500 N/cm standhalten. Forschungen zu biobasiertem Polyisopren aus Scorzonera tau-saghyz fließen in zukünftige Formulierungen ein, die Schwankungen beim Rohölpreis abmildern.

Wachsende Kapazitätserweiterungen im kommerziellen Druck in Schwellenmärkten

China, Indien und Indonesien nehmen neue 16-seitige Rollenoffsetlinien und zwei Meter breite Bogenoffsetmaschinen in Betrieb, um Bildungsmaterialien und Exportverpackungen zu bedienen. Handelsdaten der Weltbank zeigen, dass die Vereinigten Staaten im Jahr 2023 Papier und Karton im Wert von 409,25 Millionen USD importierten, was grenzüberschreitende Lieferketten unterstreicht, die sich auf Tuchanbieter auswirken. Schnelle Installationen führen zu einem höheren anfänglichen Tuchdurchsatz, während kürzere Austauschzyklen wiederkehrende Umsätze fördern.

Einführung von Hybrid-UV-LED-Offsetmaschinen

Drucker, die energiearme Härtung, pulverfreie Oberflächen und eine erweiterte Substratbreite anstreben, migrieren zu LED-Systemen, die UV-kompatible Tücher erfordern, die einer Bestrahlungsstärke von 450 nm standhalten, ohne zu verspröden. Europäische Originalgerätehersteller bieten nun Nachrüstungen an, die es Bedienern ermöglichen, in wenigen Minuten von konventionellen auf LED-Tinten umzustellen, was Tuchhersteller dazu veranlasst, Doppelzweckoberflächen auf den Markt zu bringen. Die US-amerikanische Umweltschutzbehörde verknüpft LED-Härtung mit einer 50-prozentigen Reduzierung der VOC-Emissionen im Vergleich zu Quecksilberbogen-UV-Lampen, was Anwendern regulatorische Erleichterungen und Energieeinsparungen verschafft.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Kannibalisierung von Langauflagen-Offsetdruck | -1.4% | Global, mit Nordamerika und Europa am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen (Synthesekautschuk, Gewebe) | -0.8% | Auswirkungen auf die globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Maschinenautomatisierung verlängert Tuchlebenszyklen | -0.6% | Fortgeschrittene Märkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Störungen in der Nitrilkautschuk-Lieferkette | -0.5% | Global, mit Produktionskonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Kannibalisierung von Langauflagen-Offsetdruck

Tintenstrahl-Bogenoffsetmaschinen erreichen nun 25.000 Bogen pro Stunde und erodieren Auflagen unter 2.000 Bogen. Heidelberg prognostiziert, dass das zugängliche digitale Segment für sein Portfolio von 5 Milliarden EUR (5,4 Milliarden USD) im Jahr 2025 auf 7,5 Milliarden EUR (8,1 Milliarden USD) bis 2029 ansteigen wird – ein klares Signal, dass einige Offsetdrucktücher von den Einkaufslisten der Druckereien verschwinden werden.[3]Heidelberg Geschäftsbericht 2025, heidelberg.com Zeitungen und Kataloge bleiben am stärksten gefährdet, was Tuchanbieter dazu zwingt, sich auf Verpackungsnischen zu konzentrieren, in denen die digitale Wirtschaftlichkeit noch hinterherhinkt.

Rohstoffpreisvolatilität

Die Preise für synthetisches Nitril, Butadien und Baumwollgewebe stiegen im Jahr 2024 um 16 % gegenüber dem Vorjahr aufgrund von Spitzen bei petrochemischen Einsatzstoffen und Versandengpässen. Die Überprüfung der Lieferkette durch das Weiße Haus identifizierte Reifen, Schläuche und Drucktücher als Bereiche, die anfällig für geopolitische Schocks sind, was Originalgerätehersteller dazu veranlasste, Doppelquellen zu nutzen und Lagerbestände zu erhöhen. Kleinere regionale Verarbeiter haben Schwierigkeiten, Aufschläge zu absorbieren, was Tuchwechsel während inflationärer Spitzen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tuchtyp: UV-kompatible Technologie gewinnt an Dynamik

Konventionelle Gummilösungen machten 51,63 % des Umsatzes im Jahr 2024 aus und bestätigen ihre fest verankerte Rolle in Buch-, Verzeichnis- und allgemeinen kommerziellen Arbeiten. Dennoch werden UV/H-UV-entwickelte Produkte mit einer CAGR von 5,89 % alle anderen Kategorien übertreffen, da Hybridmaschinen Oberflächen benötigen, die sowohl oxidativen als auch energiehärtenden Chemikalien standhalten, ohne zu verglasen. Die Marktgröße für Offsetdrucktücher bei UV/H-UV-Varianten wird voraussichtlich von 342 Millionen USD im Jahr 2025 auf 456 Millionen USD im Jahr 2030 steigen, angetrieben von Druckern, die ein Tuch für gemischte Tintenaufträge benötigen. Kompressible Gewebeeinlagen dämpfen die Substratrauheit, reduzieren Makulaturabfall und helfen Verarbeitern, Nachhaltigkeits-KPI-Ziele zu erreichen. Metallgestützte Ausführungen gedeihen in Getränkedosen-Dekorationsmaschinen, wo ihre Dimensionsstabilität Liniengeschwindigkeiten von 600 m/min standhält. Hybriddesigns, die eine Lithooberfläche mit einer ablösbaren Fotopolymer-Unterschicht verbinden, bleiben eine Nische, veranschaulichen jedoch, wie Forschung und Entwicklung die Leistungsgrenzen im Markt für Offsetdrucktücher ausweitet.

UV/H-UV-Produkte der zweiten Generation verfügen über EPDM-Mischungen mit geringer Quellung, Nanopartikel-Deckschichten für chemische Beständigkeit und überlappende Gewebeeinlagen, die Vibrationen begrenzen. Die Multi-Density-Hülsentechnologie von Continental bietet variable Kompressibilitätszonen, sodass Bediener Bild- und Nicht-Bildbereiche unabhängig voneinander kalibrieren können. Anbieter bündeln nun spektrale Abstimmungsdatenbanken, die Druckern bei der Auswahl von Tuch-Tinten-Kombinationen helfen und Versuch-und-Irrtum-Ausfallzeiten reduzieren. End-of-Life-Programme nehmen gebrauchte Tücher zurück, entfernen Aluminiumleisten und gewinnen EPDM-Krümel für Spielplatzböden zurück, wodurch Kreislaufwirtschaft in den Markt für Offsetdrucktücher integriert wird. Das Nettoergebnis ist ein Segment, das sich rasch von handelsüblichen schwarzen Tüchern zu differenzierten, margenstarken Produkten entwickelt, die die Rentabilität der Anbieter stützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Druckverfahren: Verpackungsanwendungen treiben das Wachstum

Bogenoffsetsysteme trugen 43,14 % des Umsatzes im Jahr 2024 bei, gestützt durch allgegenwärtige B1- und B2-Maschinen, die Broschüren, Faltschachteln und hochwertige Zeitschriften produzieren. Dennoch werden Verpackungs- und Etikettenlinien die schnellste CAGR von 5,92 % verzeichnen, da Markeninhaber von Kunststoff auf faserbasierte Formate umsteigen. Der Marktanteil für Offsetdrucktücher bei Verpackungs-/Etikettenmaschinen wird voraussichtlich von 27,8 % im Jahr 2025 auf 31,4 % im Jahr 2030 steigen, da Verarbeiter Siebenfarbkonfigurationen, Inline-Kaltfolienprägung und LED-Lackierung einführen. Heatset-Rollenlinien, die einst Kataloge dominierten, verzeichnen nun Volumenverluste; jedoch finden doppelbreite Coldset-Maschinen neues Leben beim Bedrucken von Wellpappen-Vordrucklinern, was die Tuchnachfrage stabil hält.

Prozessinnovationen sind in der Inline-Farbkontrolle, autonomen Plattenwechseln und KI-gesteuerter Inspektion sichtbar, die die Gesamtanlageneffektivität über 85 % heben. Diese Plattformen benötigen Tücher mit engeren Dickentoleranzen (< ± 0,015 mm) und minimalem Dickenverlust über 3 Millionen Drucke. Drucker, die in die Wellpappen-Deckblattlaminierung einsteigen, bevorzugen weichere Tücher, um Wellenvarianzen auszugleichen. Etikettenhäuser setzen auf dedizierte Kleinformat-Bogenoffseteinheiten, um Aufträge zurückzugewinnen, die zuvor auf Flexomaschinen bearbeitet wurden. Tuchanbieter reagieren mit Portfoliobreite – wasserlose silikonbasierte Varianten für Schrumpfhülsen und metallgestützte Offsethülsen für breite Rollenvordrucke. Insgesamt unterstreichen diese Verschiebungen, warum Verpackungen das Gravitationszentrum des Marktes für Offsetdrucktücher bleiben.

Nach Endverbrauchsbranche: Der Verpackungssektor führt die Marktentwicklung an

Verpackungen hielten im Jahr 2024 einen Umsatzanteil von 39,78 % und wachsen mit einer CAGR von 6,01 %, angetrieben durch die steigende Nachfrage nach E-Commerce-Paketen, Mahlzeitenkit-Hüllen und Getränkedosengrafiken. Die Marktgröße für Offsetdrucktücher im Bereich Verpackungsanwendungen wird voraussichtlich von 475 Millionen USD im Jahr 2025 auf 639 Millionen USD im Jahr 2030 wachsen. Kommerzieller Druck bleibt für Unternehmensdrucksachen und Direktwerbung relevant, sieht sich jedoch einer Auflagenverkürzung gegenüber, die Drucker dazu zwingt, die Tuchlebensdauer zu optimieren, anstatt den Lagerumschlag zu maximieren. Zeitungs- und Verzeichnisarbeiten befinden sich in einem strukturellen Rückgang, was Tuchhersteller dazu veranlasst, viele zeitungsorientierte Artikelnummern einzustellen.

Metallverpackungen, insbesondere die Zweiteilige-Dosendekoration, bieten eine hochvolumige Nische, in der Tuchaustauschlintervalle mit Zylinderüberholungszyklen übereinstimmen und vorhersehbare Ersatzumsätze bieten. Sicherheitsdruck – Steuermarken, Visa und Fälschungsschutzschichten – erfordert Tuchoberflächen, die Magnetfarben und optisch variable Pigmente ohne Fusseln unterstützen. Faserbasierte flexible Verpackungen entstehen als angrenzende Wachstumszone, da sie die Feinrasterkapazität des Offsetdrucks nutzen und gleichzeitig Kunststoffreduzierungsvorschriften entsprechen. Billeruds zellstoffbasierte Barrierepapiere sind beispielhaft für Substrate, die Offsetdrucker nun einsetzen, was die Nachfrage nach weicheren, druckresistenten Tüchern ankurbelt. In all diesen Branchen steuern Nachhaltigkeit und Substratvielfalt weiterhin die Forschungs- und Entwicklungsausgaben im Markt für Offsetdrucktücher.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2024 33,37 % des globalen Umsatzes aus und wird das Feld mit einer CAGR von 6,15 % bis 2030 anführen, angetrieben durch Chinas Karton-Megawerke, Indiens steigende Alphabetisierungsrate und den Konsumboom in der ASEAN-Region. Inländische Originalgerätehersteller liefern Mittelklassemaschinen, während europäische Hersteller das hochwertige Faltschachtelsegment bedienen, was zu einer hybriden installierten Basis führt, die die Tuchartikelnummern vervielfacht. Die lokale Verfügbarkeit von Naturkautschuk in Thailand, Vietnam und Malaysia hält die Frachtkosten niedrig und ermöglicht es Anbietern, schnelle Auftragsfertigungsservices anzubieten. Staatliche Anreize wie Chinas „Grüner Druck”-Zertifizierung drängen Verarbeiter zu VOC-armen UV-Chemikalien und beschleunigen den Verkauf UV-fähiger Tücher. Regionale Akteure schließen häufig technische Lizenzvereinbarungen mit westlichen Marken ab, was den Technologietransfer sicherstellt, aber den Preiswettbewerb im Markt für Offsetdrucktücher intensiviert.

Nordamerika bleibt bedeutend, aber reif; das Verpackungswachstum gleicht die Schwäche im Publikationsvolumen aus. Der Lieferketten-Resilienzplan der Biden-Regierung fördert die Doppelbeschaffung und veranlasst Verarbeiter, inländische Tuchschneider zu bevorzugen. LED-Nachrüstungszuschüsse in Kalifornien und New York stimulieren die Nachfrage nach Doppelhärtetüchern. Unterdessen verankert Europa hochmargige Chancen, angetrieben durch Gesetze zur erweiterten Herstellerverantwortung, die recycelbare Tuchprogramme belohnen. Deutschland und Italien behalten die Führung im Maschinenbau und ermöglichen enge Anbieter-Originalgerätehersteller-Partnerschaften, die neue Tuchzulassungen beschleunigen.

Südamerika und der Nahe Osten/Afrika halten zusammen heute weniger als 15 % des Umsatzes, zeigen jedoch zweistelliges Stückwachstum, da sich Verpackungen für Konsumgüter des täglichen Bedarfs ausbreiten. Brasilianische Kartonpapierwerke nehmen zusätzliche Bogenmaschinen in Betrieb und benötigen regionale Tuchbestände, um kostspielige Importe zu vermeiden. Im Golfkooperationsrat steigern Getränkedosenwerke in Saudi-Arabien und den Vereinigten Arabischen Emiraten die Nachfrage nach metallgestützten Tüchern. Die Konsolidierung afrikanischer Zeitungen gibt Maschinenkapazitäten für Schulbucharbeiten frei und erhöht die Tuchaustauschlhäufigkeit. Trotz logistischer Hürden stellen diese Regionen die nächste Grenze für Volumenzuwächse dar, was multinationale Anbieter dazu veranlasst, Satelliten-Überholungszentren und digitale technische Supportplattformen einzurichten, um den wachsenden Markt für Offsetdrucktücher zu bedienen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert: Die fünf größten Anbieter kontrollieren etwa 50 % des Umsatzes, was regionalen Spezialisten ausreichend Spielraum lässt. Trelleborg AB nutzt sein diversifiziertes Portfolio im Wert von 34 Milliarden SEK und eigene Polymerlabore, um Tücher im Bereich Lebensmittel, Getränke und Sicherheitsdruck zu verkaufen und die Kundenbindung durch Serviceverträge zu stärken. Continental verfolgt eine Materialwissenschaftsnarrative und vermarktet mehrschichtige kompressible Strukturen und biobasierte Elastomere, um sich jenseits des Preises zu differenzieren. Flint Group koppelt die Tuchversorgung mit der Plattenchemie und nutzt gebündelte Beschaffungsvereinbarungen mit Mehrstandort-Verpackungsgruppen.

Mittelgroße Herausforderer in China und der Türkei unterbieten beim Preis, steigen aber durch Joint Ventures mit japanischen Gewebewebern die Wertleiter hinauf. Europäische KMU konzentrieren sich auf maßgeschneiderte Kleinserienstücher – Nischen-Rollenbreiten, keramikbeschichtete Oberseiten und spezielle wärmebeständige Rückseitenlagen – und bedienen Sicherheits- und Banknotendrucker. Technologische Wettbewerbsfelder konzentrieren sich nun auf UV-Kompatibilität, Oberflächenenergieabstimmung und geschlossene Kreislaufrecycling. Anbieter, die RFID-markierte Seriennummern in Tücher integrieren, ermöglichen vorausschauende Wartung – ein aufkommender Serviceansatz, der Kunden für mehrjährige Liefervereinbarungen bindet.

Strategische Maßnahmen seit 2024 umfassen Heidelbergs langfristigen Liefervertrag mit einem führenden Tuchhersteller zur Sicherung von UV-H-UV-Varianten für seine bevorstehende B1-Hybridmaschinenlinie; Trelleborg's Übernahme eines brasilianischen Tuchüberholers zur Stärkung der lateinamerikanischen Reichweite; und Continental's Minderheitsbeteiligung an einer indischen Naturkautschukplantage zur Absicherung gegen Rohstoffvolatilität. Insgesamt verdeutlichen diese Schritte, wie vertikale Integration, Nachhaltigkeit und geografische Nähe die Gewinnerstrategien im Markt für Offsetdrucktücher definieren.

Marktführer in der Branche für Offsetdrucktücher

Trelleborg AB (Vulcan, Rollin, Printec)

Continental AG (PHOENIX Xtra Blankets)

Flint Group (Day International)

Kinyo (Kinyosha Group)

Fujikura Rubber Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Heidelberger Druckmaschinen AG meldete einen Umsatz von 2.280 Millionen EUR (2.467 Millionen USD) für das Geschäftsjahr 2024/25 mit einer EBITDA-Marge von 7,1 % und signalisierte ein Umsatzziel von 2.350 Millionen EUR (2.543 Millionen USD) für das Geschäftsjahr 2025/26.

- April 2025: Billeruds Q1-Bericht 2025 wies einen Nettoumsatz von 11.101 Millionen SEK (1.049 Millionen USD) aus, ein Anstieg von 7 % gegenüber dem Vorjahr, angetrieben durch die Nachfrage nach Kartonagen in den Vereinigten Staaten.

- Januar 2024: Heidelberger Druckmaschinen AG skizzierte einen Wachstumsfahrplan von 300 Millionen EUR (324 Millionen USD) bis 2029 mit Schwerpunkt auf Verpackungs- und Digitaldrucksegmenten.

- September 2024: Das US-amerikanische Handelsministerium erließ endgültige Antidumping-Margen von 91,83 % auf japanische Aluminium-Lithografieplatten, was die Preisgestaltung bei vorgelagerten Offsetverbrauchsmaterialien beeinflusst.

Berichtsumfang des globalen Marktes für Offsetdrucktücher

| Konventionelles Gummi |

| Kompressibles Gummi |

| UV / H-UV-kompatibel |

| Hybridtücher |

| Metallgestützt |

| Bogenoffset |

| Heatset-Rollenoffset |

| Coldset-Rollenoffset |

| Werbe- und Verlagsoffset |

| Verpackungs- und Etikettenoffset |

| Verpackung |

| Kommerzieller Druck |

| Zeitungen und Verlagswesen |

| Metalldosen und Getränke |

| Etiketten- und Sicherheitsdruck |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Tuchtyp | Konventionelles Gummi | ||

| Kompressibles Gummi | |||

| UV / H-UV-kompatibel | |||

| Hybridtücher | |||

| Metallgestützt | |||

| Nach Druckverfahren | Bogenoffset | ||

| Heatset-Rollenoffset | |||

| Coldset-Rollenoffset | |||

| Werbe- und Verlagsoffset | |||

| Verpackungs- und Etikettenoffset | |||

| Nach Endverbrauchsbranche | Verpackung | ||

| Kommerzieller Druck | |||

| Zeitungen und Verlagswesen | |||

| Metalldosen und Getränke | |||

| Etiketten- und Sicherheitsdruck | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Offsetdrucktücher?

Der Markt wird im Jahr 2025 auf 1,19 Milliarden USD geschätzt und soll bis 2030 auf 1,51 Milliarden USD steigen.

Welche Endverbrauchsbranche treibt das stärkste Wachstum?

Verpackungen führen mit einem Umsatzanteil von 39,78 % im Jahr 2024 und einer prognostizierten CAGR von 6,01 %, was den Schwung durch E-Commerce und Nachhaltigkeit widerspiegelt.

Warum gewinnen UV/H-UV-kompatible Tücher an Beliebtheit?

Hybrid-UV-LED-Maschinen benötigen Tücher, die sowohl konventionellen als auch energiehärtenden Tinten standhalten, was die Nachfrage nach UV-fähigen Oberflächen steigert, die auch einen VOC-ärmeren Druck ermöglichen.

Wie beeinflusst der asiatisch-pazifische Raum die globale Nachfrage?

Der asiatisch-pazifische Raum hält 33,37 % des Umsatzes und verzeichnet eine CAGR von 6,15 %, unterstützt durch großangelegte Maschineninstallationen und inländische Naturkautschuk-Lieferketten.

Seite zuletzt aktualisiert am: