Marktgröße und Marktanteil für Textildrucker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

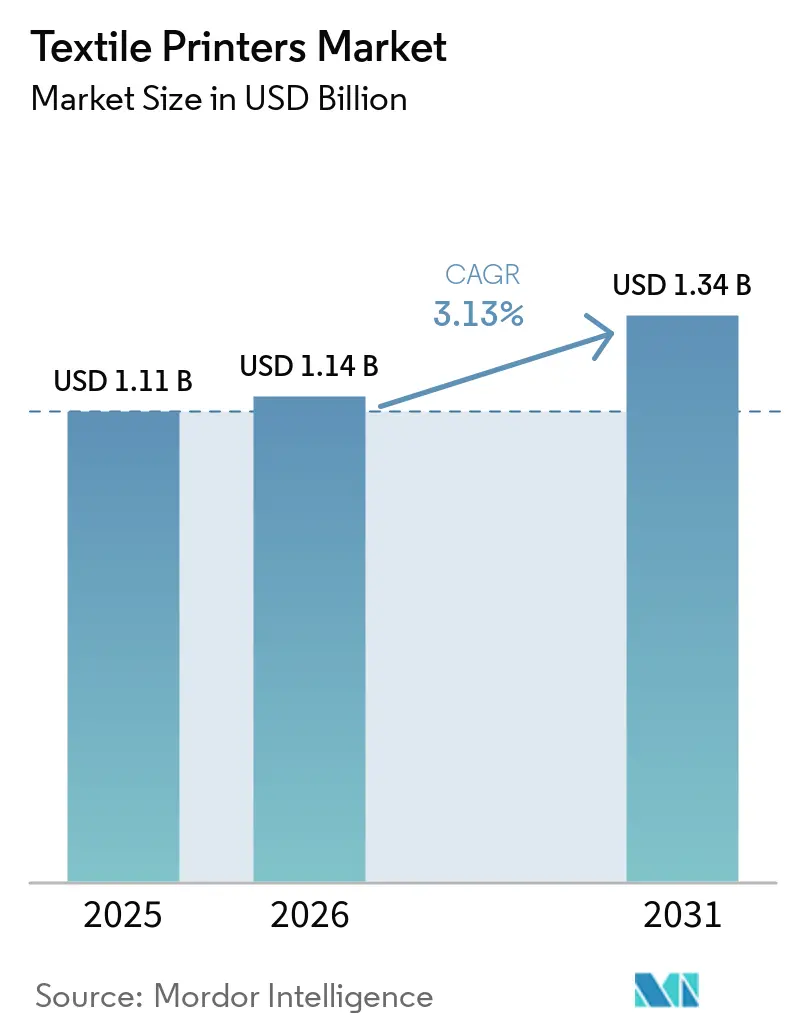

| Marktgröße (2026) | 1.14 Milliarden US-Dollar |

| Marktgröße (2031) | 1.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.13% CAGR |

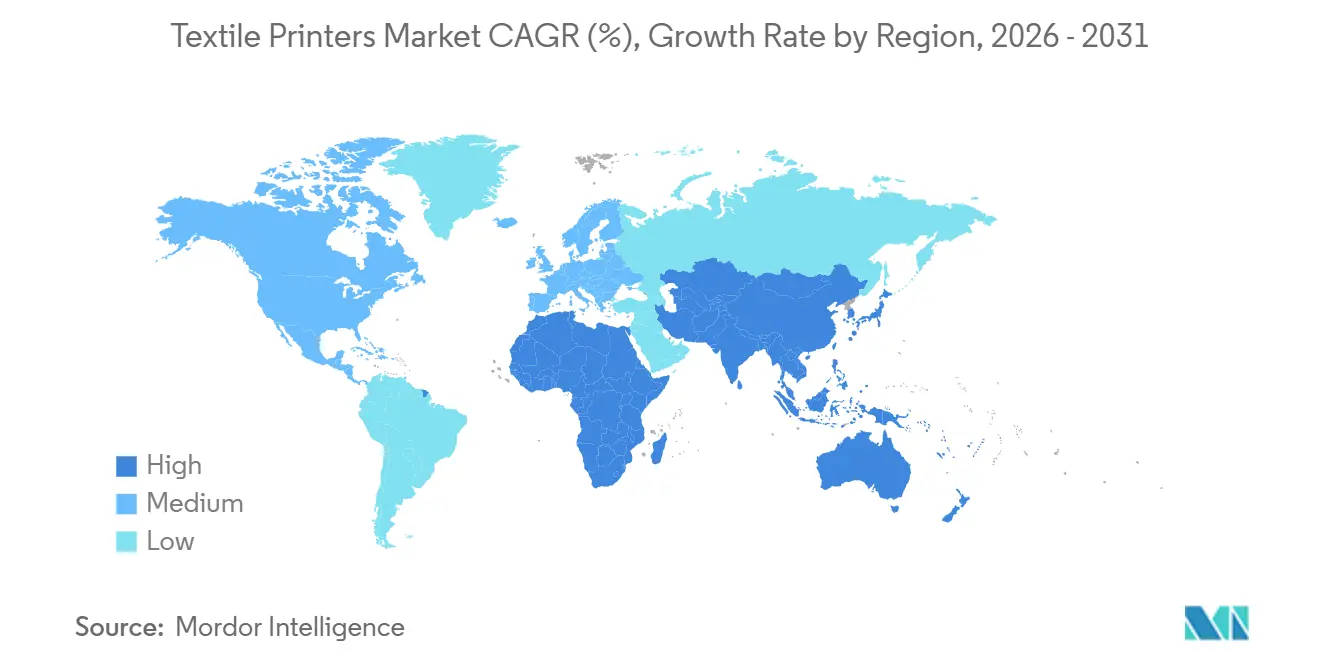

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

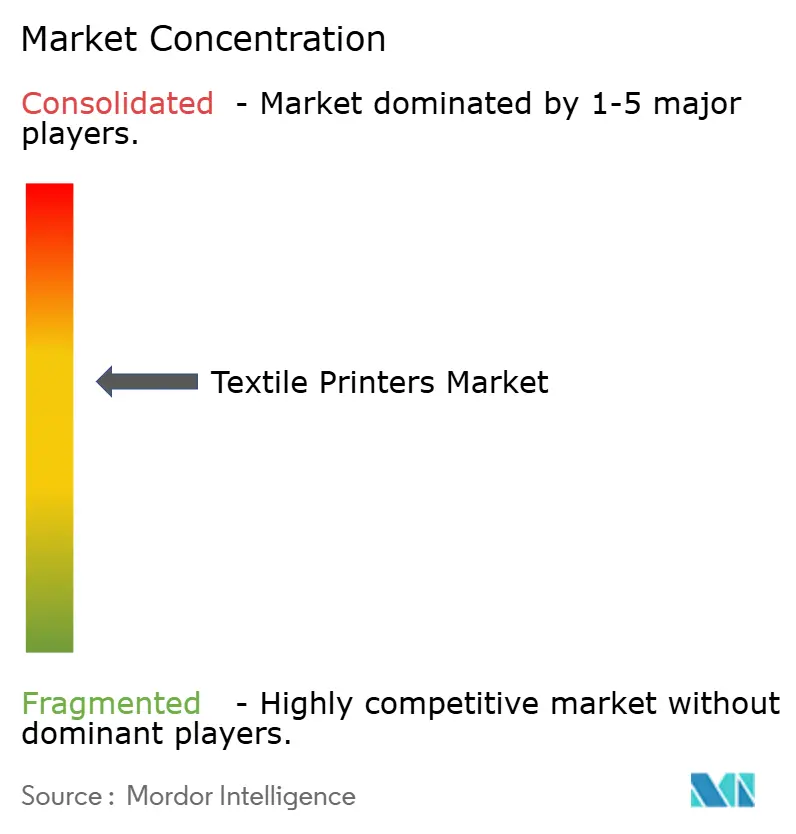

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Textildrucker von Mordor Intelligence

Die Marktgröße für Textildrucker wurde im Jahr 2025 auf 1,11 Milliarden USD geschätzt und soll von 1,14 Milliarden USD im Jahr 2026 auf 1,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,13 % während des Prognosezeitraums (2026–2031). Die rasche Migration von analogen Sieben zu digitalen Tintenstrahlarchitekturen, die kommerzielle Einführung wasserloser Pigmentchemikalien, die den Protokollen der Nulleinleitung gefährlicher Chemikalien (ZDHC) entsprechen, sowie KI-gesteuerte Produktionsabläufe, die Auftragszyklen von Wochen auf Tage verkürzen, gestalten die Wettbewerbsdynamik neu. Im Jahr 2025 hatten digitale Tintenstrahlplattformen einen wesentlichen Anteil am Umsatz, wobei Einzeldurchlaufsysteme nun den Durchsatz von mittelgroßen Rotationssieben erreichen, während Pigmenttinten Wachstumspfade wiedereröffneten, indem sie historische Echtheitslücken gegenüber Reaktivfarbstoffen schlossen. Marken nutzen Textildrucker auch für Soft-Signage und Veranstaltungshintergründe, was schnelle Werbewechsel ohne PVC-Banner ermöglicht. Die Geografie bleibt eine Geschichte mit zwei Geschwindigkeiten: Asien-Pazifik hat die größte installierte Basis, aber Afrika verzeichnet das schnellste Wachstum, da multilaterale Programme Kapital in neue Werke lenken.

Wichtigste Erkenntnisse des Berichts

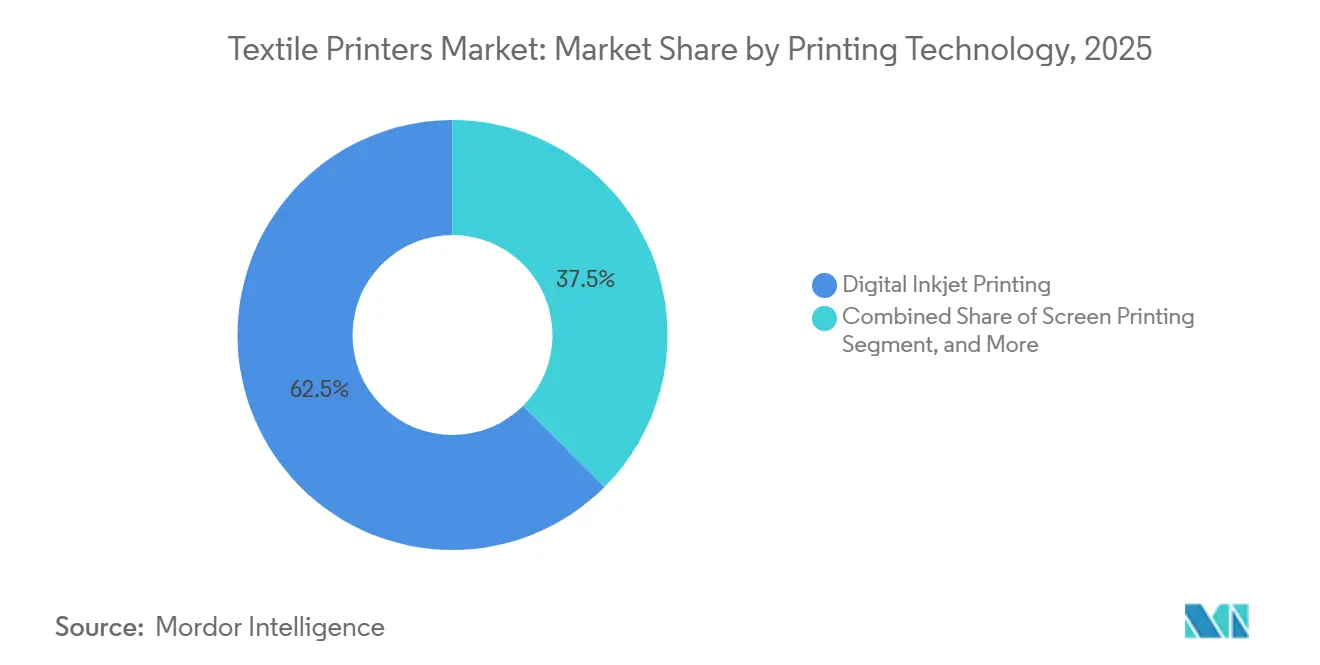

- In Bezug auf die Drucktechnologie führten digitale Tintenstrahlplattformen den Markt für Textildrucker mit einem Anteil von 62,51 % im Jahr 2025 an und sollen bis 2031 mit einer CAGR von 3,45 % wachsen.

- Nach Tintentyp entfielen Dispersions- und Sublimationstinten im Jahr 2025 auf 41,08 % des Marktes, während Pigmentformulierungen die am schnellsten wachsende Kategorie sind und zwischen 2026 und 2031 mit einer CAGR von 4,22 % expandieren, da die Polymerverkapselung Wasch- und Abriebeinschränkungen behebt.

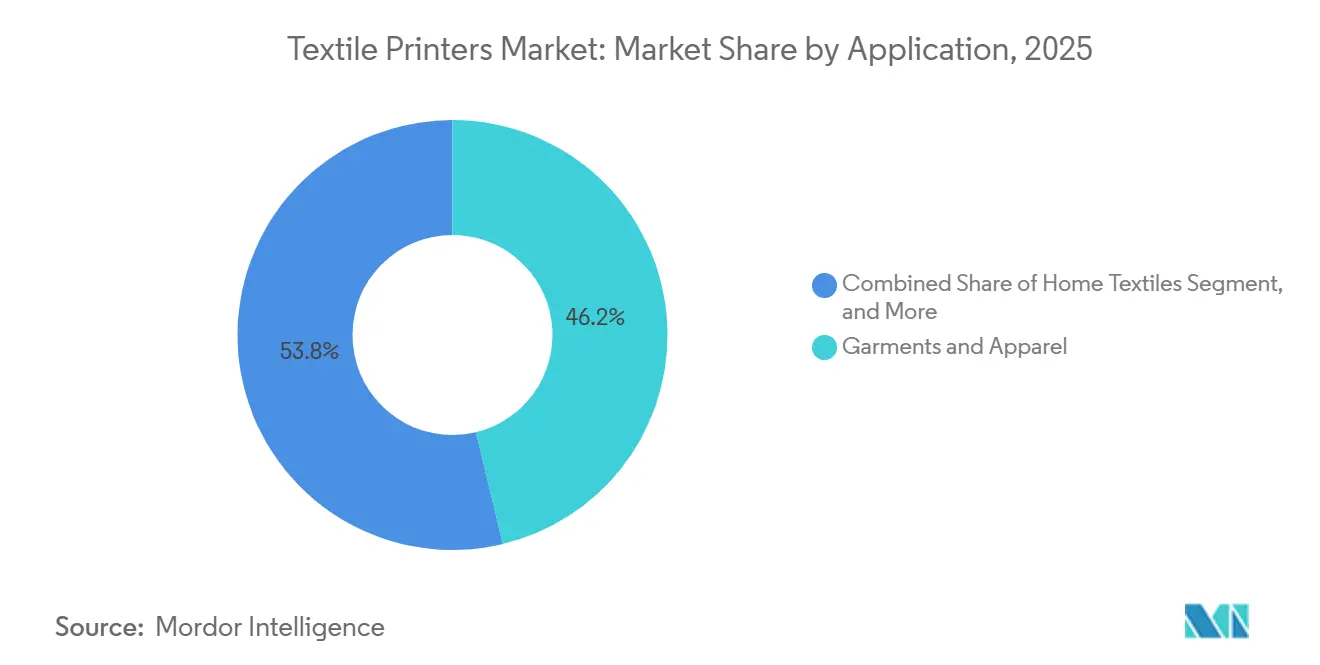

- Nach Anwendung führte Bekleidung und Kleidungsstücke den Markt mit einem Anteil von 46,24 % im Jahr 2025 an, während Beschilderung und Displaygrafiken den traditionellen Bekleidungsdruck mit einer prognostizierten CAGR von 4,05 % bis 2031 übertrafen, was den Wandel der Einzelhändler hin zu kurzauflagigen Werbetextilien widerspiegelt.

- Nach Gewebe entfiel Baumwolle im Jahr 2025 auf 48,15 % des Marktes für Textildrucker, während Polyester bis 2031 eine CAGR von 3,67 % verzeichnete, angetrieben durch Niedertemperatur-Sublimationsfarbstoffe, die Elastanmischungen schützen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 39,34 % am Markt für Textildrucker, doch Afrika soll im Rahmen der WTO-Baumwollinitiative bis 2031 die höchste regionale CAGR von 3,91 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Textildrucker

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Fast Fashion und individuell angepasster Bekleidung | +0.9% | Global, mit Schwerpunkt auf Nordamerika, Europa und Städten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel vom analogen zum digitalen Druck bei Textilien | +0.8% | Asien-Pazifik und Europa führend, Ausstrahlungseffekte auf Südamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Hochgeschwindigkeits-Tintenstrahlköpfen und Sublimationstinten | +0.6% | Asien-Pazifik als Kern, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und von Web-to-Print-Plattformen | +0.5% | Nordamerika und Europa stark, Asien-Pazifik im Aufstieg | Kurzfristig (≤ 2 Jahre) |

| Einführung wasserloser Pigmenttintendrucker zur Erfüllung der ZDHC-Anforderungen | +0.4% | Europa und Nordamerika führend, Asien-Pazifik beschleunigt | Langfristig (≥ 4 Jahre) |

| Integration KI-basierter Druckworkflow-Automatisierung | +0.3% | Nordamerika, Europa, ausgewählte Werke im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Fast Fashion und individuell angepasster Bekleidung

Wöchentliche Mikro-Drops ersetzen nun saisonale Kollektionen und drängen Verarbeiter zu Bestellungen mit geringen Mindestmengen, die analoge Siebe nicht erfüllen können. Digitale Geräte eliminieren die Siebgravur und ermöglichen Musterwechsel in Minuten, was es europäischen Marken ermöglicht, die Produktion für eine schnelle Nachlieferung in die Nähe zu verlagern. Betreiber, die 2025 Einzeldurchlauf-Pigmentdrucker einführten, berichteten von zweistelligen Rückgängen bei Lagerbestandsabschreibungen nach dem Wechsel zu Print-on-Demand-Modellen. Logistikersparnisse steigen ebenfalls, da Stoffe näher am Verkaufsort bedruckt werden, ein Faktor, der mit den bevorstehenden europäischen Rückverfolgbarkeitsmandaten übereinstimmt.

Wechsel vom analogen zum digitalen Druck bei Textilien

Die digitale Durchdringung beschleunigt sich, sobald die Auftragslängen unter 1.000 Meter fallen, den wirtschaftlichen Break-even gegenüber Rotationssieben. Plattformen wie der Epson SureColor F10070H integrieren Inline-Vorbehandlung und Fixierung und kombinieren mehrere Nassprozesse in einem einzigen Trockendurchlauf.[1]Seiko Epson Corporation, "SureColor F10070H Integrates Pretreatment and Fixation," global.epson.com Polyester-Sportbekleidung hat sich am schnellsten entwickelt, da Farbsublimation das Nachwaschen nach dem Druck vermeidet, aber Baumwolle und Viskose holen auf, da die Inline-Aushärtung eine vergleichbare Echtheit erreicht. Diese Dynamiken erklären, warum Direkt-auf-Gewebe-Tintenstrahlanlagen in China im Jahr 2025 erstmals mehr Rotationssiebe übertrafen.

Fortschritte bei Hochgeschwindigkeits-Tintenstrahlköpfen und Sublimationstinten

Piezoelektrische Köpfe der nächsten Generation liefern 1.200 dpi bei industriellen Betriebszyklen, während Umlaufdesigns Düsenausfälle mindern und Wartungsstopps reduzieren. Niederenergie-Dispersionsfarbstoffe sublimieren nun bei 180 °C, was den Energieverbrauch um 15 % senkt und eine sichere Übertragung auf Polyester-Spandex-Aktivbekleidung ermöglicht. Fluoreszierende Farbsets sind in die Massenproduktion eingetreten und eliminieren den letzten Siebdruckvorbehalt für Neonakzente. Zusammengenommen beseitigen diese Fortschritte die Durchsatz- und Farbgamut-Barrieren, die einst die digitale Einführung einschränkten.

Expansion des E-Commerce und von Web-to-Print-Plattformen

Mehr als 150 spezialisierte Portale weltweit leiten Grafiken nun direkt an vernetzte Direkt-auf-Kleidungsstück-Drucker weiter und verkürzen Lieferfenster auf fünf Tage oder weniger. Durchschnittliche Bestellwerte sinken, da der Wettbewerb zunimmt, doch Plattformanbieter gleichen den Margendruck aus, indem sie modulare Hardware anbieten, die zwischen Direkt-auf-Film- und Direkt-auf-Kleidungsstück-Modi wechselt. Nordamerika und Europa erwirtschaften heute zwei Drittel des Umsatzes, aber asiatische Marktplätze integrieren On-Demand-Textilmodule, die die Umsatzkarte bis 2028 neu zeichnen könnten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionen für industrielle Maschinen | -0.7% | Global, besonders ausgeprägt in Südamerika, Afrika und kleineren Teilen des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise für Textiltinten | -0.5% | Global, ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Farbgamut und begrenzte Echtheit bei bestimmten digitalen Tinten | -0.3% | Global, betrifft Mode- und Heimtextielsegmente | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Abwasser-Nanopartikeln | -0.2% | Europa führend, Nordamerika und Asien-Pazifik beobachtend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionen für industrielle Maschinen

Einzeldurchlaufdrucker mit Preisen zwischen 500.000 USD und 2 Millionen USD sind für viele kleine und mittlere Unternehmen unerschwinglich. Selbst wo Leasing verfügbar ist, halten erforderliche Kreditgarantien die Einführung ungleichmäßig und verlängern die Abhängigkeit von Rotationssieben in Südamerika und Afrika. Geräte-als-Dienstleistung-Modelle gewannen 2025 an Bedeutung, doch die Amortisation hängt weiterhin von Volumina über 500.000 m² pro Jahr ab, eine Schwelle, die nur wenige Verarbeiter in Schwellenmärkten erreichen können.

Volatilität der Rohstoffpreise für Textiltinten

Titandioxid und Dispersionsfarbstoff-Zwischenprodukte erlebten in den Jahren 2024–2025 zweistellige Preisschwankungen und zwangen Verarbeiter, Verträge mitten im Zyklus neu zu verhandeln.[2]ICIS Chemical Business, "Titanium Dioxide Price Trends 2024," icis.com Kleinere Tintenformulierungsunternehmen fehlt die Größe, um das Rohstoffrisiko abzusichern, was Forschungs- und Entwicklungsbudgets einfriert und die Innovation verlangsamt. Polyesterharzkosten, die an Rohölbenchmarks gebunden sind, erschweren die Preisgestaltung weiter, insbesondere in Regionen, die Rohstoffe importieren, was die Margen reduziert und die Kapitalausgaben für neue Drucker dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: Einzeldurchlauf-Durchsatz definiert Kostenkurven neu

Digitale Tintenstrahllösungen machten 62,51 % des Umsatzes im Jahr 2025 aus und sind ein wesentlicher Treiber des Wachstums des Marktes für Textildrucker. Zwischen 2026 und 2031 soll das Segment mit einer CAGR von 3,45 % wachsen, da Einzeldurchlaufmaschinen analoge Geschwindigkeit erreichen und gleichzeitig unbegrenzte Musterflexibilität bieten. Der Markt für Textildrucker belohnt nun softwaregesteuerte Betriebszeit mehr als rein mechanische Eigenschaften, was Lieferanten dazu veranlasst, prädiktive Wartungsanalysen mit Hardware-Leasing zu verbinden.

Der Siebdruck dominiert weiterhin hochvolumige Massenauflagen, da Rotationseinheiten 100 m/min überschreiten, aber ihre Relevanz schwindet jedes Mal, wenn Marken auf lokalisierte Produktion oder kleinere Auftragsmengen drängen. Flachbettsiebe bleiben für strukturierte Effekte bestehen, die mit Tintenstrahltropfen nicht erreichbar sind, obwohl auch dieser Vorteil schwindet, da sich mehrschichtiger digitaler Lack weiterentwickelt. Hybridplattformen, die eine Basis-Siebstation gefolgt von Tintenstrahlköpfen halten, gewinnen Marktanteile bei Verarbeitern, die nicht bereit sind, veraltete Anlagen über Nacht zu verschrotten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tintentyp: Pigmentfortschritte schließen Leistungslücken

Pigmentchemikalien, die mit einer CAGR von 4,22 % expandieren, ermöglichen es dem Markt für Textildrucker, Waschechtheit der Klasse 4–5 zu erreichen, ohne auf wasserintensive Dämpfprozesse angewiesen zu sein. Dieser Fortschritt ist entscheidend, um dem Markt zu helfen, die Grenzwerte der Nulleinleitung gefährlicher Chemikalien (ZDHC) und die bevorstehenden EU-Offenlegungsvorschriften einzuhalten. NeoPigment-Tinten, kombiniert mit Inline-Vorbehandlungsmodulen, haben nun Baumwollerträge erzielt, die zuvor nur mit Reaktivfarbstoffen erreichbar waren. Infolgedessen haben mehrere Textilwerke in Asien begonnen, ihre Dämpfer stillzulegen, ein Trend, der 2025 an Dynamik gewann und einen bedeutenden Wandel in den Produktionspraktiken widerspiegelt, der durch Nachhaltigkeit und regulatorische Compliance vorangetrieben wird.[3]Kornit Digital Ltd., "NeoPigment Achieves Grade 4-5 Fastness," kornit.com

Dispersions- und Sublimationstinten, die 41,08 % des Umsatzes im Jahr 2025 ausmachten, dominieren weiterhin das Polyester-Sportbekleidungssegment aufgrund ihrer Kompatibilität mit synthetischen Stoffen und lebendiger Farbausgabe. Die Wachstumsrate in diesem Segment verlangsamt sich jedoch, da Marken ihre Stoffauswahl diversifizieren, um mehrere Mischungen einzuschließen, was die Abhängigkeit von Polyester allein reduziert. Unterdessen gewinnen UV-härtbare Tintensätze in der Beschilderungsindustrie an Bedeutung, insbesondere in Anwendungen, bei denen Außenbeständigkeit und Widerstandsfähigkeit gegenüber Umweltfaktoren entscheidend sind. Darüber hinaus gewinnen biobasierte Bindemittel, obwohl sie derzeit einen kleinen Marktanteil haben, allmählich an Akzeptanz, da Marken Lebenszyklusbewertungen in ihre Kaufentscheidungen einbeziehen und damit Nachhaltigkeitsziele und regulatorische Anforderungen erfüllen.

Nach Anwendung: Beschilderungswachstum übertrifft Bekleidungsvolumen

Bekleidung und Kleidungsstücke machten im Jahr 2025 noch 46,24 % des Durchsatzes aus, doch Soft-Signage verzeichnete die höchste Segment-CAGR von 4,05 %, was einen Wandel im Markt für Textildrucker hin zu diversifizierteren Umsatzströmen signalisiert. Veranstaltungsagenturen und Einzelhandelsketten ersetzten zunehmend traditionelle PVC-Banner durch Polyester-Hintergründe, die einfacher zu installieren, faltbar zur Wiederverwendung und umweltfreundlicher sind. Dieser Trend hat zu zweistelligen Hardware-Upgrades in Großformatdruckereien geführt, da Unternehmen sich anpassen, um der wachsenden Nachfrage nach nachhaltigen, effizienten Lösungen gerecht zu werden.

Heimtextilien haben erheblich von Auftragsfertigungsmodellen profitiert, die dazu beitragen, Überbestände und Abfall zu reduzieren. Europäische Einzelhändler haben beispielsweise maßgeschneiderte Vorhangdruckdienste mit Lieferfenstern von nur 2 Wochen eingeführt, um den Verbraucherpräferenzen für Individualisierung und schnelle Lieferzeiten gerecht zu werden. Technische Textilien stellen eine vielversprechende Wachstumschance dar, obwohl ihr Wachstum derzeit durch strenge Zertifizierungszyklen in Branchen wie Automobil und Medizin eingeschränkt wird. Fortschritte bei der Haltbarkeit von Pigmenttinten beginnen jedoch, diese Qualifizierungszeiträume zu verkürzen und ebnen den Weg für eine breitere Einführung in diesen spezialisierten Anwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gewebe: Polyester steigt durch Niedertemperatur-Sublimation

Baumwolle machte 48,15 % der Nachfrage im Jahr 2025 aus, angetrieben durch ihre weit verbreitete Verwendung in Freizeitbekleidung aufgrund ihres Komforts und ihrer Atmungsaktivität. Polyester hingegen zeigte eine vielversprechende Wachstumstrajektorie mit einer CAGR von 3,67 %, angetrieben durch Fortschritte bei Niederenergie-Dispersionsfarbstoffen, die seine Kompatibilität mit Stretchmischungen verbesserten. Der Marktanteil von Textildruckern im Zusammenhang mit Polyester verbesserte sich erheblich nach der Einführung von Modellen aus dem Jahr 2025, die bei 180 °C sublimieren können, was den Elastanabbau effektiv verhindert und die Anwendungsmöglichkeiten erweitert.

Seide und Nischen-Regeneratfasern bedienten weiterhin kleine, aber stabile Marktsegmente, die hauptsächlich auf Luxuszubehör abzielen. Die zunehmende Verwendung von Fasermischungen hat jedoch die Vorbehandlungsprozesse komplexer gemacht und veranlasst Betreiber, in KI-gesteuerte Profilbibliotheken zu investieren, um den Betrieb zu rationalisieren. Um den vielfältigen Kundenanforderungen gerecht zu werden, halten Betreiber nun einen Bestand von sechs bis acht Tintensätzen vor, was zwar die Betriebskapitalanforderungen erhöht, aber die Fähigkeit sicherstellt, ein breites Spektrum an Auftragsarten anzunehmen und die betriebliche Flexibilität zu verbessern.

Geografische Analyse

Asien-Pazifik machte 39,34 % des Wertes im Jahr 2025 aus und soll bis 2031 erheblich wachsen, da Chinas digitale Durchdringung bis 2030 35 % überschreitet und Indiens Anreizprogramm bis zu 25 % der Kapitalausgaben erstattet. Investitionscluster in Surat und Guangdong führen die Installation von Einzeldurchlauf-Farbsublimationslinien an, wobei Software-Upgrades die inkrementelle Nachfrage in Japan und Südkorea antreiben. Südostasiatische Exporteure, insbesondere Vietnam und Bangladesch, installieren Hybridplattformen, um angesichts der Nearshoring-Entwicklungen in Europa wettbewerbsfähig zu bleiben.

Afrika erlebt das schnellste regionale Wachstum mit 3,91 %, angetrieben durch die WTO-Baumwollinitiative, die 5 Milliarden USD in die Entwicklung integrierter Textilparks in Äthiopien, Ägypten, Marokko und Kenia lenkt. In Äthiopien installierten Werke im Hawassa-Industriepark im Jahr 2025 Pigment-Tintenstrahlkorridore, um der wachsenden Nachfrage europäischer Einzelhändler nach Rückverfolgbarkeit in ihren Lieferketten gerecht zu werden. Marokko nutzt unterdessen seine geografische Nähe zu Spanien und Frankreich, was es ermöglicht, bedruckte Stoffe innerhalb von 72 Stunden an diese Märkte zu liefern und damit seine Position als wichtiger Lieferant in der Region zu stärken.[4]Welthandelsorganisation, "Cotton Initiative Investment Plan," wto.org

Nordamerika und Europa expandieren langsamer, mit 2,8 % bzw. 2,9 %, bleiben aber Technologieinkubatoren. KI-basierter Farbabgleich und digitale Produktpässe beschleunigen digitale Nachrüstungen in diesen reifen Märkten. Südamerika und der Nahe Osten hinken aufgrund von Importzöllen und begrenztem technischen Support hinterher, obwohl Premium-Gastgewerbe-Renovierungen in den Vereinigten Arabischen Emiraten nun wasserlose Pigmentlinien vorschreiben, um interne Nachhaltigkeitscharter zu erfüllen.

Wettbewerbslandschaft

Der Wettbewerb im Markt bleibt mäßig konzentriert, wobei die fünf größten Lieferanten einen erheblichen Teil des Umsatzes im Jahr 2025 ausmachen. Westliche Marktführer konzentrieren sich auf Differenzierung durch robuste Software-Ökosysteme und abonnementbasierte Angebote, die wiederkehrende Umsatzströme bieten und die Kundenbindung verbessern. Chinesische Hersteller hingegen unterbieten Hardware-Preise aggressiv um bis zu 40 % und zwingen etablierte Marken, ihre Strategien auf serviceorientierte Umsatzmodelle umzustellen. Kornit Digitals Atlas Intelligence Cloud verarbeitete beispielsweise im vierten Quartal 2025 beeindruckende 243 Millionen Kleidungsstückdrucke, was verdeutlicht, wie Workflow-Analysen bei Kaufentscheidungen genauso wichtig geworden sind wie mechanische Geschwindigkeit.

Druckkopf-Lizenzgeber, darunter Kyocera, Epson und Fujifilm, nutzen ihr geistiges Eigentum, indem sie Düsenarrays an Drittmaschinenhersteller verkaufen. Dieser Ansatz hat die Hardware-Margen komprimiert und den Wettbewerb auf der Integrationsebene intensiviert, wo die Wertschöpfung zunehmend wichtiger wird. Unterdessen gewinnen Start-ups an Bedeutung, indem sie offene Tintenarchitekturen fördern, die die Verbrauchsmaterialkosten erheblich senken. Diese Strategie hat besonders gut bei Verarbeitern in Schwellenmärkten wie Afrika und Südamerika Anklang gefunden, wo Unternehmen bestrebt sind, Lieferantenabhängigkeiten zu vermeiden und Betriebskosten zu senken.

Patentanmeldungen in den Jahren 2025–2026 konzentrieren sich hauptsächlich auf Fortschritte bei Umlaufsystemen, Inline-Vorbehandlungstechnologien und KI-gesteuerten Farbeinstellmechanismen. Diese Trends deuten auf eine klare Verschiebung von traditioneller mechanischer Innovation hin zu datenzentrierter und softwaregesteuerter Differenzierung hin. Vertikale Integration spielt ebenfalls eine entscheidende Rolle bei der Gestaltung von Kanalstrategien. Dursts Übernahme von Technomac hat es dem Unternehmen beispielsweise ermöglicht, gebündelte Druck-und-Veredelungslinien anzubieten, die den Platzbedarf um bis zu 40 % reduzieren. Fujifilms Doppelrolle als Druckkopflieferant und Gerätehersteller hat ebenfalls Kanalreibungen erzeugt und einige Integratoren dazu veranlasst, in die Entwicklung proprietärer Druckköpfe zu investieren, um wettbewerbliche Unabhängigkeit zu wahren.

Marktführer der Textildruckerbranche

Seiko Epson Corporation

Kornit Digital Ltd.

Electronics For Imaging (EFI Reggiani)

HP Inc.

Mimaki Engineering Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mimaki Engineering Co., Ltd. hat seine Flaggschiff-TS330-Serie vorgestellt und damit sein Angebot an Sublimationstransfer-Tintenstrahldruckern erweitert. Der TS330 verfügt über einen hochdichten, hochauflösenden Druckkopf, der durch die proprietäre Bildgebungstechnologie des Unternehmens verbessert wird.

- Januar 2026: Als Reaktion auf die weltweit steigende Nachfrage nach vielseitigem, effizientem Textiltransferdruck stellte Epson den SureColor G9000 vor, seinen neuesten Hochproduktions-Direkt-auf-Film-Drucker.

- Oktober 2025: EFI Reggiani stellte den EXTRA 3400 vor, einen 3,4 m breiten Einzeldurchlaufdrucker mit 100 m/min, der auf Heimtextilien und Soft-Signage ausgerichtet ist.

- September 2025: MS Printing Solutions und JK Group, beide unter der Dover Group, stellten fünf Mehrfachdurchlauf-Drucker vor, mit dem Ziel, Maßstäbe im digitalen Textildruck zu setzen. Die neu eingeführte Mehrfachdurchlauf-Serie, die auf einer fortschrittlichen Plattform aufgebaut ist, weist bemerkenswerte Verbesserungen in Gehäusedesign, Konstruktionsarchitektur, Benutzeroberfläche, Elektronik und Druckköpfen auf und priorisiert Sicherheit und Benutzerfreundlichkeit.

Globaler Berichtsumfang des Marktes für Textildrucker

Der Markt für Textildrucker umfasst die globale Industrie, die an der Herstellung, dem Vertrieb und der Nutzung von Textildruckgeräten, -technologien, -tinten und verwandten Lösungen für das Aufbringen von Designs, Mustern, Farben und Grafiken auf Textilsubstrate beteiligt ist. Dieser Markt umfasst eine breite Palette von Drucktechnologien wie digitalen Tintenstrahldruck, Siebdruck und andere konventionelle und fortschrittliche Textildruckmethoden, die für verschiedene Gewebetypen verwendet werden, darunter Baumwolle, Polyester, Seide, Mischgewebe und Spezialtextilien.

Der Marktbericht für Textildrucker ist segmentiert nach Drucktechnologie (digitaler Tintenstrahldruck, Siebdruck und andere Drucktechnologien), Tintentyp (Reaktivfarbstofftinten, Säurefarbstofftinten, Pigmenttinten, Dispersions- und Sublimationstinten, UV-härtbare und Hybridtinten sowie andere Tintentypen), Anwendung (Bekleidung und Kleidungsstücke, Heimtextilien, Beschilderung und Displaygrafiken, technische Textilien und andere Anwendungen), Gewebe (Baumwolle, Polyester, Seide, Mischgewebe und andere Gewebe) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Digitaler Tintenstrahldruck | Direkt auf Gewebe |

| Direkt auf Kleidungsstück | |

| Farbsublimation | |

| Einzeldurchlauf und weitere | |

| Siebdruck | Rotationssieb |

| Flachbettsieb | |

| Andere Drucktechnologien |

| Reaktivfarbstofftinten |

| Säurefarbstofftinten |

| Pigmenttinten |

| Dispersions- und Sublimationstinten |

| UV-härtbare und Hybridtinten |

| Andere Tintentypen |

| Bekleidung und Kleidungsstücke |

| Heimtextilien |

| Beschilderung und Displaygrafiken |

| Technische Textilien |

| Andere Anwendungen |

| Baumwolle |

| Polyester |

| Seide |

| Mischgewebe |

| Andere Gewebe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Drucktechnologie | Digitaler Tintenstrahldruck | Direkt auf Gewebe |

| Direkt auf Kleidungsstück | ||

| Farbsublimation | ||

| Einzeldurchlauf und weitere | ||

| Siebdruck | Rotationssieb | |

| Flachbettsieb | ||

| Andere Drucktechnologien | ||

| Nach Tintentyp | Reaktivfarbstofftinten | |

| Säurefarbstofftinten | ||

| Pigmenttinten | ||

| Dispersions- und Sublimationstinten | ||

| UV-härtbare und Hybridtinten | ||

| Andere Tintentypen | ||

| Nach Anwendung | Bekleidung und Kleidungsstücke | |

| Heimtextilien | ||

| Beschilderung und Displaygrafiken | ||

| Technische Textilien | ||

| Andere Anwendungen | ||

| Nach Gewebe | Baumwolle | |

| Polyester | ||

| Seide | ||

| Mischgewebe | ||

| Andere Gewebe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Textildrucker und wie schnell wächst er?

Die Marktgröße für Textildrucker erreichte im Jahr 2025 1,11 Milliarden USD und soll bis 2031 auf 1,34 Milliarden USD steigen, was einer CAGR von 3,13 % über den Zeitraum 2026–2031 entspricht.

Welche Drucktechnologie hat den größten Anteil am globalen Umsatz?

Digitale Tintenstrahlgeräte führten mit 62,51 % des Umsatzes im Jahr 2025, dank Einzeldurchlaufarchitekturen, die nun analoge Geschwindigkeit erreichen.

Warum gewinnen Pigmenttinten im Textildruck an Bedeutung?

Polymerverkapselte Pigmenttinten erreichen nun Waschechtheit der Klasse 4–5 ohne wasserintensives Dämpfen, unterstützen die ZDHC-Compliance und treiben die schnellste Segment-CAGR von 4,22 % an.

Welche geografische Region expandiert am schnellsten?

Afrika verzeichnet bis 2031 die höchste regionale CAGR von 3,91 %, unterstützt durch die WTO-Baumwollinitiative und neue Industrieparks in Äthiopien, Ägypten und Marokko.

Wie differenzieren sich Gerätehersteller in einem überfüllten Markt?

Führende Anbieter konzentrieren sich auf cloudbasierte Workflow-Analysen, prädiktive Wartung und Verbrauchsmaterial-Abonnementmodelle, während Budgethersteller hauptsächlich über die anfänglichen Hardware-Kosten konkurrieren.

Welche Barrieren schränken die digitale Einführung bei kleineren Verarbeitern noch ein?

Hohe Kapitalausgaben von 500.000–2 Millionen USD für industrielle Einzeldurchlaufdrucker und volatile Rohstoffpreise verlängern die Amortisationszeiten für Betreiber mit geringem Volumen auf über fünf Jahre.

Seite zuletzt aktualisiert am: