Marktgröße und Marktanteil für Direktdruck auf Textilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 2.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

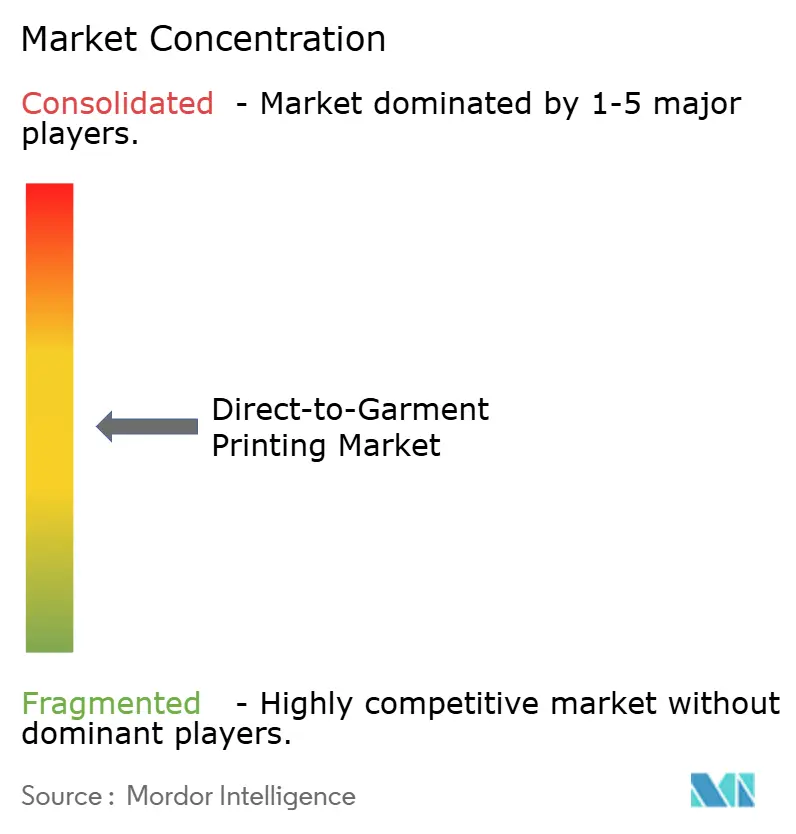

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Direktdruck auf Textilien von Mordor Intelligence

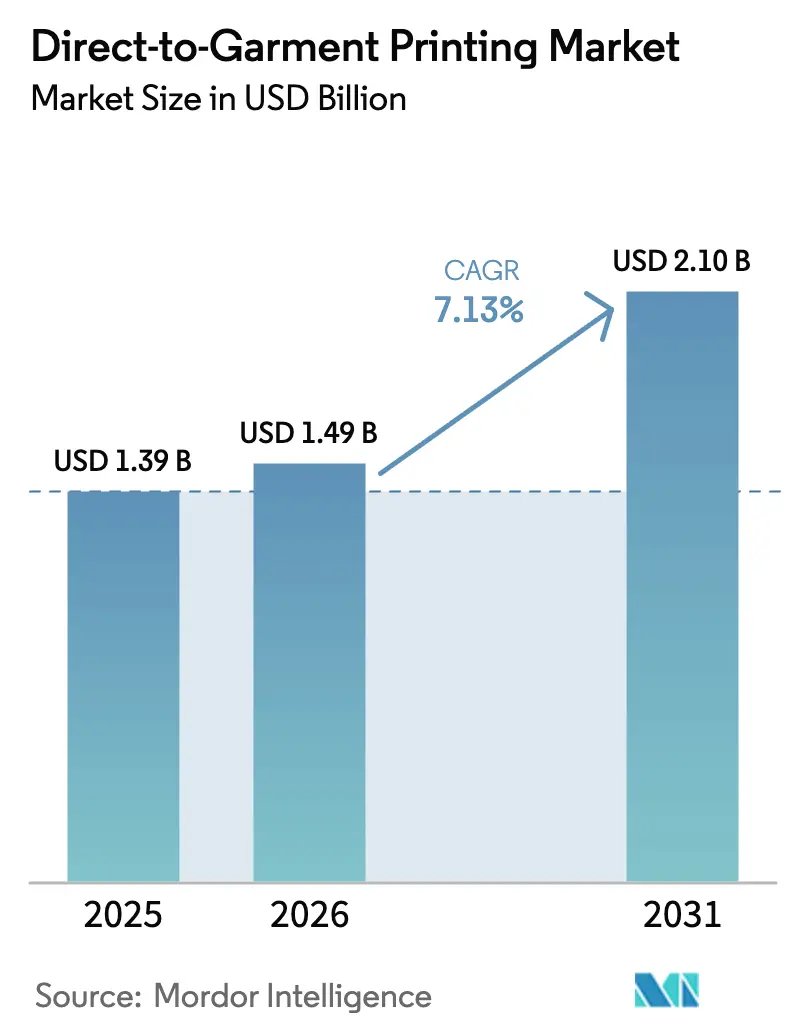

Die Marktgröße für Direktdruck auf Textilien wurde 2025 auf USD 1,39 Milliarden geschätzt und soll von USD 1,49 Milliarden im Jahr 2026 auf USD 2,10 Milliarden bis 2031 wachsen, bei einer CAGR von 7,13 % während des Prognosezeitraums (2026–2031). Der Wandel von analogen Siebdruckverfahren hin zu vollständig digitalen Workflows bildet die Grundlage dieses Fortschritts, da E-Commerce-Marken schnelle Personalisierung, geringeres Lagerrisiko und die Nähe von Mikrofabriken zu den Endverbrauchern fordern. Die Akzeptanz beschleunigt sich dort, wo industrielle Automatisierung mit Pigment-Inkjet-Technologie verschmilzt und die Kosten pro Druck so weit senkt, dass selbst Einzelaufträge für Druckdienstleister rentabel werden. Asiatische Regierungen verleihen dem Markt zusätzlichen Schwung durch gezielte Subventionen für digitale Textilausrüstungen, was die Amortisationszeiten verkürzt und Fabriken dazu veranlasst, ihre Produktionsflächen aufzurüsten. Das Wettbewerbsfeld bleibt derweil moderat: Führende Anbieter differenzieren sich in erster Linie durch Durchsatz, Tintenchemie und Automatisierungslösungen und nicht über den Listenpreis.

Wichtigste Erkenntnisse des Berichts

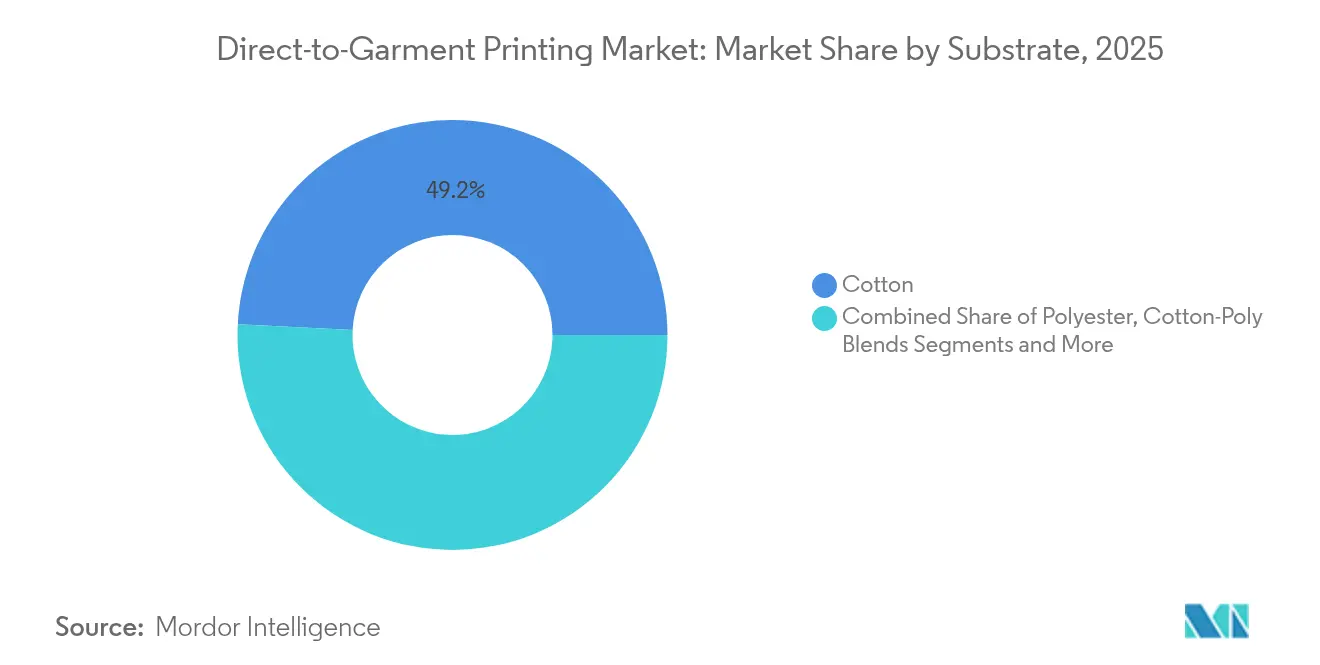

- Nach Substrat hielt Baumwolle 2025 einen Marktanteil von 49,20 % am Markt für Direktdruck auf Textilien, während Polyester voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,27 % wachsen wird.

- Nach Tintentyp führten Pigmentformulierungen 2025 mit einem Anteil von 60,45 % an der Marktgröße für Direktdruck auf Textilien; Dispersionsfarben sollen bis 2031 mit einer CAGR von 8,05 % zulegen.

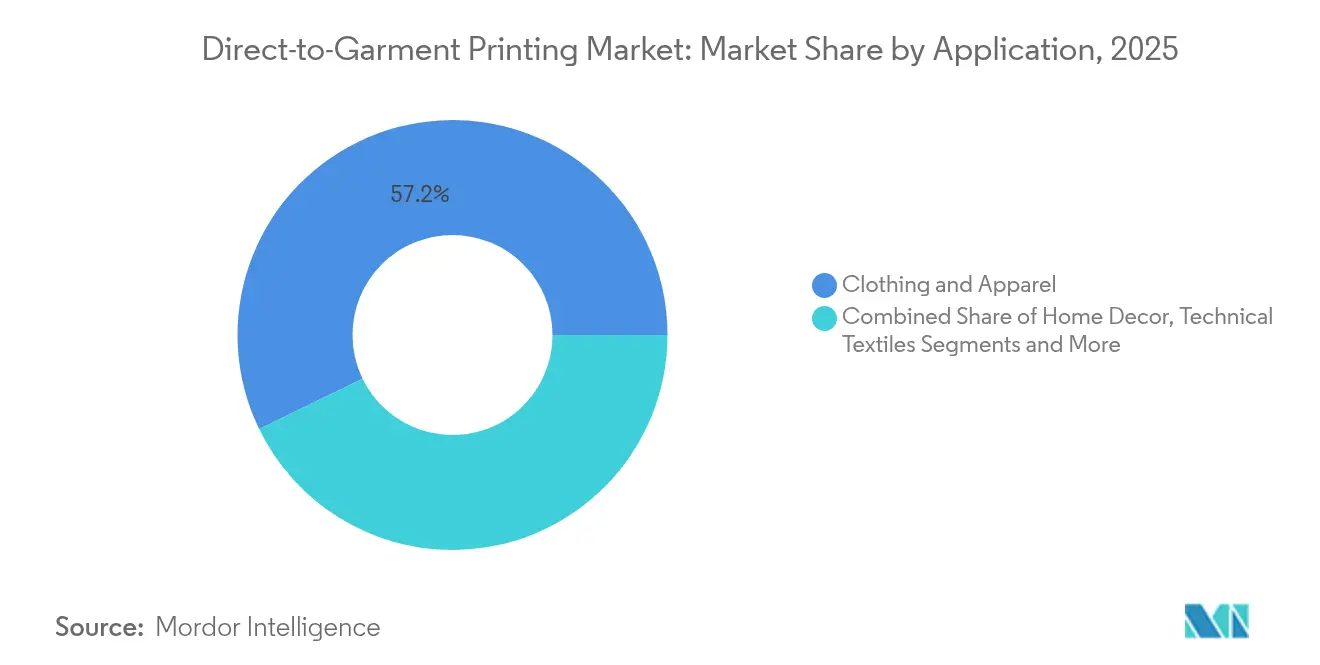

- Nach Anwendung entfielen 2025 57,20 % der Marktgröße für Direktdruck auf Textilien auf Bekleidung und Kleidung, während technische Textilien mit einer CAGR von 8,43 % den schnellsten Zuwachs verzeichnen.

- Nach Vertriebskanal hielten Druckdienstleister 2025 einen Marktanteil von 65,10 % am Markt für Direktdruck auf Textilien, doch Online-Fulfillment-Plattformen sollen mit einer CAGR von 8,83 % expandieren.

- Nach Geografie dominierte Nordamerika 2025 mit 39,10 % den Markt für Direktdruck auf Textilien; der asiatisch-pazifische Raum soll im gleichen Zeitraum eine CAGR von 7,55 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Direktdruck auf Textilien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Massenpersonalisierung im E-Commerce-Bekleidungsbereich | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel vom Siebdruck zum Pigment-Inkjet für Kleinauflagen | +1.5% | Global, insbesondere in Produktionszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten pro Druck bei industriellen Direktdruck-auf-Textilien-Linien | +1.2% | Global, mit früher Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für digitale Textilausrüstungen in Asien | +1.0% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Einführung von Mikrofabrik-Modellen durch Modemarken | +0.9% | Nordamerika und EU, Ausweitung auf städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Compliance-Mandate für biobasierte Pigmenttinten | +0.8% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Massenpersonalisierung im E-Commerce-Bekleidungsbereich

Marken skalieren neue On-Demand-Modelle, indem sie APIs für Direktdruck auf Textilien direkt in die Kassensysteme von Online-Shops integrieren, sodass das Design eines Käufers ohne menschliche Eingriffe direkt in die Druckwarteschlange fließt. Diese Unmittelbarkeit eliminiert Mindestbestellmengen und ermöglicht Echtzeit-Trendtests, wodurch unverkaufte Lagerbestände reduziert und die Verkaufsquoten zum vollen Preis gesteigert werden. Kunden der Generation Z legen Wert auf Individualität und Abfallreduzierung, was Personalisierung zu einem zentralen Kauftreiber macht. Da Plattformen Einzelbestellungen von global verteilten Verbrauchern in effiziente Produktionsläufe bündeln, stabilisieren sie die Geräteauslastung rund um die Uhr und festigen die Transformation des Marktes für Direktdruck auf Textilien von einer Nischenneuheit zu einem verlässlichen Produktionsfundament.

Wechsel vom Siebdruck zum Pigment-Inkjet für Kleinauflagen

Analoge Siebdruckeinrichtungsgebühren zwischen USD 50 und 200 pro Farbe treiben die Kostenkurve steil nach oben, wenn die Auflagengrößen unter 100 Stück fallen. Hochchroma-Pigment-Inkjet erreicht kommerzielle Waschbeständigkeit und umgeht dabei Siebe vollständig, sodass Drucker bei Einzelaufträgen rentabel arbeiten können. Kunden der Apollo-Linien von Kornit Digital, wie etwa Hybrid Digital in Florida, bewältigen nun gemischte Warteschlangen von 1 bis 500 Einheiten ohne Unterbrechung für Werkzeugwechsel – eine Produktionsagilität, mit der Siebdruckmaschinen nicht mithalten können.

Sinkende Kosten pro Druck bei industriellen Direktdruck-auf-Textilien-Linien

Die Hardwarekosten pro Quadratmeter sinken weiter, da die Haltbarkeit der Druckköpfe zunimmt und die geschlossene Tintenzirkulation den Abfall drastisch reduziert. Epsons SureColor G6070, eingeführt zum Preis von USD 13.995, veranschaulicht diese Kostenkurve und bündelt gleichzeitig eine automatische Wartungs-Firmware, die Bedieneingriffe von täglich auf wöchentlich reduziert. Prädiktive Analysen zur Düsengesundheit reduzieren ungeplante Ausfallzeiten weiter und senken die Gesamtbetriebskosten in vielen Betrieben unter die kleiner automatischer Siebdruckkarussells.[1]Epson America, „SureColor G6070 Einführungsdetails”, epson.com

Staatliche Subventionen für digitale Textilausrüstungen in Asien

Chinas Ministerium für Industrie und Informationstechnologie schreibt bis 2025 eine 70-prozentige Digitalisierung der Textilkapazitäten vor, während Indiens Unionshaushalt 2025 die Einfuhrzölle auf bestimmte Digitaldrucker abschafft und schnellere Abschreibungsvorteile gewährt. Diese Maßnahmen können die Amortisationszeiträume für kleine und mittelgroße Verarbeiter auf 18 bis 24 Monate verkürzen und die Akzeptanz im Markt für Direktdruck auf Textilien beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Vorbehandlungskompatibilität mit Mischgeweben | -0.8% | Global, insbesondere bei Polyester-Baumwolle-Mischgeweben | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für den Austausch von Druckköpfen | -0.6% | Global, mit stärkerem Einfluss in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Abwassereinleitungsvorschriften für kleine Druckdienstleister | -0.5% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch Direktdruck-auf-Film-Transfersysteme | -0.7% | Global, mit rascher Akzeptanz in kostensensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Vorbehandlungskompatibilität mit Mischgeweben

Betreiber berichten von Farbverlauf und schlechter Waschbeständigkeit, wenn Standard-Baumwoll-Vorbehandlungslösungen auf polyesterreiche Kleidungsstücke treffen, was doppelte Linienaufbauten oder kostspielige Nacharbeiten erzwingt. Obwohl Anbieter wie Kyocera Einzelschrittlösungen präsentieren, bleibt eine zuverlässige Massenleistung bei Dreifachmischgeweben schwer erreichbar. Infolgedessen sinkt der Durchsatz und die Nachdruckrate steigt, was die Expansion des Marktes für Direktdruck auf Textilien bei Athleisure-Mischgeweben dämpft.

Zunehmender Wettbewerb durch Direktdruck-auf-Film-Transfersysteme

Direktdruck-auf-Film-Pressen tragen Tinten auf eine Trägerfolie auf, bevor sie per Wärme auf den Stoff gepresst werden, wodurch sowohl die Vorbehandlung des Gewebes als auch Probleme mit Weißtintensedimenten vermieden werden. Sie arbeiten akzeptabel auf Baumwolle, Polyester und Nylon und untergraben den Wettbewerbsvorteil des Direktdrucks auf Textilien, insbesondere bei Start-ups, die niedrigere Investitionskosten und vereinfachte Workflows schätzen. DuPonts P1600-Direktdruck-auf-Film-Tinten unterstreichen den Mainstream-Kurs der Technologie und verstärken den Druck auf etablierte Anbieter von Direktdruck auf Textilien, Forschung und Entwicklung zu beschleunigen und die Verbrauchsmaterialpreise zu senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrat: Dominanz von Baumwolle steht vor der Herausforderung durch Polyester

Der 49,20-prozentige Anteil von Baumwolle am Markt für Direktdruck auf Textilien im Jahr 2025 ist auf vorhersehbare Tintenfixierung und bewährte Vorbehandlungschemien zurückzuführen. Die Polyestervolumina beschleunigen sich jedoch mit einer CAGR von 7,27 %, da Sportbekleidungs- und Athleisure-Marken Feuchtigkeitsmanagement und Langlebigkeit priorisieren. Hersteller von Tinten für Direktdruck auf Textilien für Polyester nutzen nun hochenergetische Dispersionspigmente, während Kyoceras FOREARTH-Plattform mit ihrer innovativen Technologieimplementierung diese Filamente ohne separate Vorbehandlungszyklen bedruckt und dabei Wasser und Energie pro laufendem Meter einspart.

Das hybride Baumwolle-Polyester-Segment entwickelt sich am schnellsten innerhalb des Polyesterbereichs und verbindet Komfort mit Widerstandsfähigkeit für Bekleidung im mittleren Marktsegment. Seide und Hanf bleiben Nischen-, aber rentable Bereiche, da Luxusmarken ihre taktile Differenzierung schätzen. Anbieter, die Jetting-Algorithmen für diese aufkommenden Fasern abstimmen, gewinnen Pioniervorteile und legen den Grundstein für künftige Einnahmequellen, wenn nachhaltige Textilien skalieren.

Nach Tintentyp: Führungsposition von Pigment durch Innovationen bei Dispersion herausgefordert

Pigmentflüssigkeiten erfassten 2025 60,45 % der Marktgröße für Direktdruck auf Textilien, angetrieben durch zunehmende Einhaltung globaler Abwasserrichtlinien und vereinfachte Einzelschrittworkflows. EFI Reggianes ecoTERRA veranschaulicht die Entwicklung der Pigmentchemie und bündelt Binderpolymere, die bei niedrigeren Aushärtetemperaturen binden und die Linien von separaten Vor- und Nachbehandlungsstationen befreien.

Umgekehrt eilen Dispersionsfarben mit einer CAGR von 8,05 % voran, da Polyester-Sportbekleidung einen Aufschwung erlebt. Da diese Farbstoffe in synthetische Fasermatrizen sublimieren, liefern sie lebendige Farbtöne, die abrieb- und chlorbeständig sind – Eigenschaften, die bei Aktivbekleidung entscheidend sind. Reaktiv- und Säurerezepturen behalten Nischen bei Leinen, Wolle und Seide, machen aber schrumpfende Anteile aus, da Marken ihre Tinteninventare auf vielseitige Pigment- und Dispersionsfamilien konsolidieren.

Nach Anwendung: Technische Textilien entwickeln sich zum Wachstumsmotor

Bekleidung und Kleidung halten weiterhin 57,20 % der Marktgröße für Direktdruck auf Textilien und bündeln die Nachfrage von Modelabels, Merchandise-Wiederverkäufern und Influencer-Shops. Dennoch sprinten technische Textilien bis 2031 mit einer CAGR von 8,43 % voran, dank Kfz-Innenausstattungen, Sicherheitswesten und medizinischen Bandagen, die präzise variable Datendrucke für Rückverfolgbarkeitscodes und regulatorische Kennzeichnungen erfordern.

Heimdekoration reitet auf einer parallelen Welle, wobei kurzauflagige Vorhang- und Polstermuster direkt aus digitalen Designsuiten auf Direktdruck-auf-Textilien-Decks fliegen und dabei Rotationssiebe und ihre hohen Mindestmengen umgehen. Werbeveranstaltungsbekleidung und Teamkits gedeihen ebenfalls und nutzen Übernacht-Durchlaufzeiten, um Last-Minute-Aufträge zu erfassen, die traditionelle Pressen ablehnen müssen.

Nach Vertriebskanal: Plattformmodelle stören traditionelle Druckdienstleister

Druckdienstleister erwirtschafteten 2025 noch 65,10 % des Umsatzes im Markt für Direktdruck auf Textilien, doch Online-Fulfillment-Plattformen übertreffen sie mit einer CAGR von 8,83 %. API-gesteuerte Aggregatoren kanalisieren die globale Nachfrage in regionale Produktionsknoten, glätten saisonale Lastschwankungen und erschließen inkrementelle Margen für kleine Kreative.

Gleichzeitig entstehen markengebundene Mikrofabriken in Einzelhandels-Hauptquartieren, die Mustergenehmigung, Zuschnitt, Nähen und Direktdruck auf Textilien in einer förderbandartig gestalteten Zelle integrieren. Diese vertikal integrierten Aufbauten verkürzen die Zyklen vom Konzept bis ins Regal um Wochen und erfassen Echtzeit-Verkaufsdaten, um Nachdrucke automatisch zu planen.

Geografische Analyse

Nordamerika dominiert den Markt für Direktdruck auf Textilien mit 39,10 %, indem es eine fest verankerte E-Commerce-Kultur, eine Verbraucherbasis, die bereit ist, für maßgeschneiderte Bekleidung zu zahlen, und eine integrierte Logistik nutzt, die eine Zwei-Tage-Lieferung auf dem gesamten Kontinent ermöglicht. Bundeschemikalienvorschriften sind weniger streng als in Europa, was die Einführung neuer Tintensätze erleichtert, obwohl unternehmerische ESG-Verpflichtungen den Wechsel zu wasserbasierten Systemen beschleunigen. Nearshoring nach Mexiko und Kanada festigt die regionalen Druckvolumina weiter, indem transpazifische Transitkosten gesenkt werden.

Europa übt, obwohl kleiner in reinem Volumen, durch strenge REACH-Vorschriften und Ökolabel-Kriterien, die globale Tinteninnovationen anspornen, einen überproportionalen Einfluss aus. Deutschland und das Vereinigte Königreich erproben geschlossene Pigmentlinien in Verbindung mit Aushärtetunneln mit erneuerbarer Energie, die mit den Kreislaufwirtschaftsrichtlinien des Blocks übereinstimmen. Luxushäuser in Frankreich und Italien nutzen Direktdruck auf Textilien für On-Demand-Monogrammierung und Kapselkollektionen, bei denen gestochen scharfe Details über Großserienökonomien triumphieren.

Der asiatisch-pazifische Raum verzeichnet den schnellsten Fortschritt mit einer CAGR von 7,55 %, da Pekings Mandat zur 70-prozentigen Textildigitalisierung, Indiens Zollbefreiungen für digitale Ausrüstungen und Vietnams Lieferanten-Upgrade-Zuschüsse greifen. Diese Maßnahmen puffern das Kapitalrisiko für Fabriken, die von standardisiertem Massenexport auf wertschöpfende, individualisierte Auflagen umstellen. Die IFC-Finanzierung in Höhe von USD 100 Millionen für die EPIC Group in Bangladesch und Indien unterstreicht das Vertrauen der Entwicklungsbanken in diesen digitalen Wandel.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Durchsatz, Tintenchemie und Workflow-Automatisierung statt auf einen Preiswettbewerb nach unten. Kornit Digitals automatisierte Apollo-Zelle druckt bis zu 400 Kleidungsstücke pro Stunde mit minimalem Bedienereinsatz und bietet Kunden vorhersehbare Stückkosten bei gleichzeitiger Beibehaltung der Flexibilität eines dateigesteuerten digitalen Prozesses.[3]Kornit Digital, „Apollo-Plattformübersicht”, kornit.com Epson erweitert seine Flankenabdeckung durch die Einführung von Direktdruck-auf-Film-Geräten, die angrenzende Polyestermärkte erschließen und den Marktanteil gegen Direktdruck-auf-Film-Wettbewerber schützen.

Brother Industries' Angebot für Roland DG unterstreicht die zunehmende Konsolidierung, da Anbieter Synergien in den Bereichen Großformatgrafik, Textil- und Industriedruck anstreben. Ricoh baut europäische Labore für textilspezifische Forschung und Entwicklung sowie Service auf und signalisiert damit ein tieferes regionales Engagement angesichts verschärfter EU-Nachhaltigkeitsmandate. Start-ups, die sich auf KI-generierte Grafiken und cloudbasiertes Auftragsrouting konzentrieren, kooperieren mit OEMs, um Software-Abonnements zu bündeln, die Kunden an ihre Ökosysteme binden.

Strategische Schritte gehen über Hardware hinaus. Kornit Digitals Aktienrückkauf in Höhe von USD 100 Millionen signalisiert Vertrauen in Margen, die mit Verbrauchsmaterialien und Cloud-Diensten verbunden sind. Avients Kauf von Magna Colours vertieft sein Portfolio an wasserbasierten Tintenchemien, stärkt die Umweltglaubwürdigkeit und erweitert die Kanalreichweite bei umweltbewussten Druckereien.

Marktführer in der Branche für Direktdruck auf Textilien

Mimaki Engineering Co., Ltd.

Ricoh Company, Ltd.

Seiko Epson Corporation

The M&R Companies

aeoon Technologies GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Roland DG veröffentlichte das DIMENSE-Modul für Roland DG Connect Designer und führte damit taktile 3-D-Texturierungsfähigkeiten für Premium-Direktdruck-auf-Textilien-Stücke ein.

- Mai 2025: Mimaki Engineering stellte UV-härtbare Tinten ELH und ELS vor, die keine SVHC- und CMR-Substanzen enthalten, um EU-Chemikaliensicherheitsvorschriften zu erfüllen.

- April 2025: Epson legte ein offizielles Versanddatum für den SC-G6050-Direktdruck-auf-Film-Drucker fest und erweiterte damit seine Präsenz in polyesterlastigen Segmenten.

- Februar 2025: Ricoh gründete Ricoh Printing Solutions Europe Limited, um industrielle Drucklinien zu konsolidieren und den regionalen technischen Support zu stärken.

Berichtsumfang des globalen Marktes für Direktdruck auf Textilien

Direktdruck auf Textilien ist die Methode, mit der benutzerdefinierte Grafiken und Bilder direkt auf vorgefertigte Kleidungsstücke statt auf Textilrollen gedruckt werden. Die Technologie für Direktdruck auf Textilien extrahiert Bilder direkt aus digitalen Dateien für den Druck. Diese Methode ermöglicht es Druckern für Direktdruck auf Textilien, ein breites Farbspektrum mit außergewöhnlicher Auflösung und Schärfe zu erzielen. Die Technologie für Direktdruck auf Textilien ist vielseitig und kann auf verschiedenen Stoffen drucken, von traditioneller Baumwolle bis hin zu modernem Polyester und sogar Mischgeweben. Sie zeichnet sich jedoch besonders bei Naturfasern aus. Sie bietet hochdetaillierte Kurzauflagendrucke für den individuellen Druck. Die Technologie für Direktdruck auf Textilien steht an vorderster Front und liefert klare, hochwertige Bilder. Das Vermeiden traditioneller Einrichtungen und das direkte Drucken aus digitalen Dateien bietet hervorragende Flexibilität und ermöglicht die Herstellung von Textilien in beliebiger Menge. Diese neue digitale Drucktechnologie definiert Aspekte wie Effizienz, Qualität und Anpassungsoptionen in der Druckindustrie neu.

Der Markt für Direktdruck auf Textilien ist segmentiert nach Substrat (Baumwolle, Seide, Polyester und andere Substrate), Tinte (Reaktiv, Säure und andere Tinten), Anwendung (Bekleidung und Kleidung, Heimdekoration, technische Textilien und andere Anwendungen) sowie Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Italien und Rest Europas], asiatisch-pazifischer Raum [China, Indien, Japan, Australien und Neuseeland sowie Rest des asiatisch-pazifischen Raums], Lateinamerika [Brasilien, Mexiko, Argentinien und Rest Lateinamerikas] sowie Naher Osten und Afrika [Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate und Rest des Nahen Ostens und Afrikas]). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Baumwolle |

| Polyester |

| Baumwolle-Polyester-Mischgewebe |

| Seide |

| Andere Substrate |

| Pigment |

| Reaktiv |

| Säure |

| Dispersion |

| Bekleidung und Kleidung |

| Heimdekoration |

| Werbung und Sportbekleidung |

| Technische Textilien |

| Druckdienstleister (PSPs) |

| Eigenproduktion/Markengebunden |

| Online-Fulfillment-Plattformen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest Afrikas | ||

| Nach Substrat | Baumwolle | ||

| Polyester | |||

| Baumwolle-Polyester-Mischgewebe | |||

| Seide | |||

| Andere Substrate | |||

| Nach Tintentyp | Pigment | ||

| Reaktiv | |||

| Säure | |||

| Dispersion | |||

| Nach Anwendung | Bekleidung und Kleidung | ||

| Heimdekoration | |||

| Werbung und Sportbekleidung | |||

| Technische Textilien | |||

| Nach Vertriebskanal | Druckdienstleister (PSPs) | ||

| Eigenproduktion/Markengebunden | |||

| Online-Fulfillment-Plattformen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Direktdruck auf Textilien?

Der Markt beläuft sich 2026 auf USD 1,49 Milliarden und soll bis 2031 USD 2,10 Milliarden erreichen.

Welches Substratsegment wächst am schnellsten?

Polyester wächst mit einer CAGR von 7,27 %, was Fortschritte in der Vorbehandlungschemie und die Nachfrage nach Sportbekleidung widerspiegelt.

Wie groß ist die Chance für Online-Fulfillment-Plattformen?

Während Druckdienstleister noch dominieren, sollen plattformbasierte Kanäle bis 2031 mit einer CAGR von 8,83 % wachsen, angetrieben durch Direct-to-Consumer-Geschäftsmodelle.

Warum gewinnen Dispersionsfarben an Bedeutung?

Dispersionsformulierungen binden effektiv mit Polyesterfasern, unterstützen leuchtende Farben und Langlebigkeit und expandieren daher mit einer CAGR von 8,05 %.

Welche Rolle spielen asiatische Regierungspolitiken bei der Akzeptanz?

Subventionen und Digitalisierungsmandate in China, Indien und Vietnam verkürzen die Amortisationszeiträume auf unter zwei Jahre und beschleunigen die Geräteanschaffung in der Region.

Ist die Direktdruck-auf-Film-Technologie eine Bedrohung für den Direktdruck auf Textilien?

Ja. Die Kompatibilität von Direktdruck auf Film mit verschiedenen Stoffen und der geringere Wartungsaufwand ziehen preissensible Marktteilnehmer an und setzen Anbieter von Direktdruck auf Textilien unter Druck, zu innovieren.

Seite zuletzt aktualisiert am: