Marktgröße und Marktanteil im Bereich Thermaldruck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 45.49 Milliarden US-Dollar |

| Marktgröße (2031) | 56.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

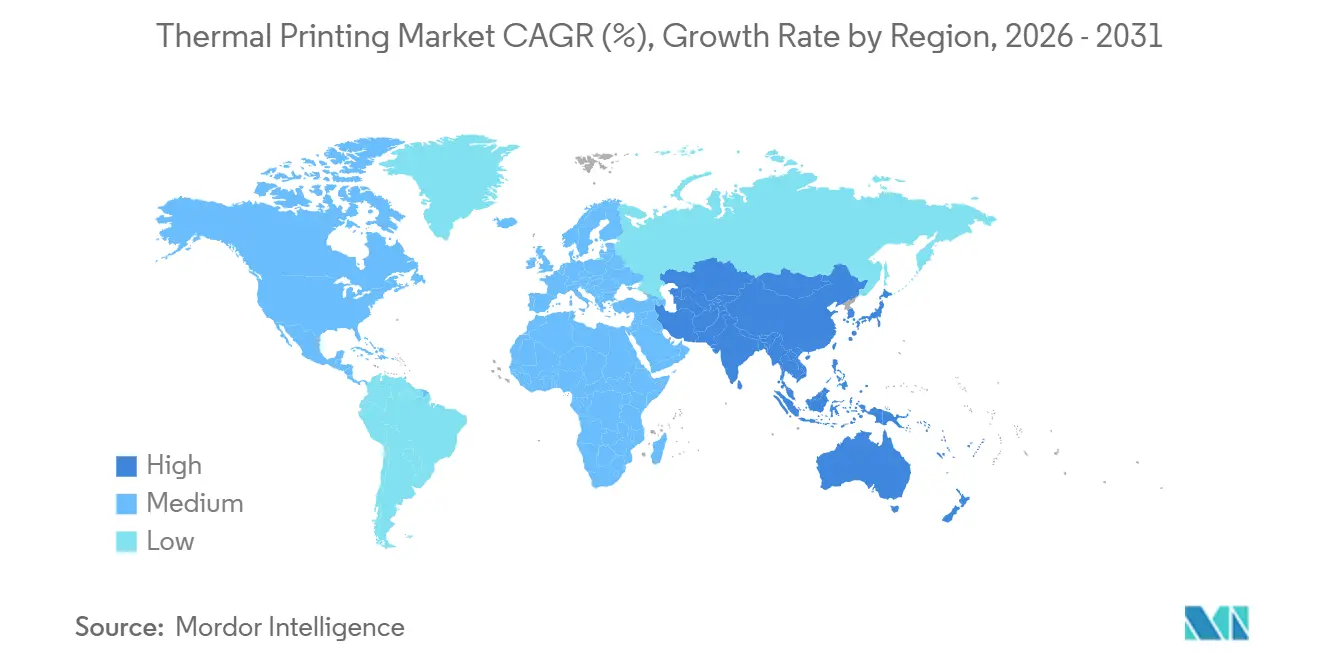

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Thermaldruck von Mordor Intelligence

Der Markt für Thermaldruck wird im Jahr 2026 auf USD 45,49 Milliarden geschätzt und soll bis 2031 USD 56,20 Milliarden erreichen, was einem CAGR von 4,32 % entspricht. Dies unterstreicht ein stetiges Wachstum der Marktgröße und der Nachfrage nach mobilen und trägerlosen Lösungen. Das Wachstum spiegelt steigende Paketvolumina, regulatorische Verschiebungen hin zu elektronischen Belegen sowie anhaltende Vorteile bei den Gesamtbetriebskosten gegenüber Tintenstrahl- und Laserdruckalternativen wider. Kabellose Mobildrucksysteme dringen weiterhin in Außendienst- und Last-Mile-Arbeitsabläufe vor, während phenolfreie und trägerlose Medien die Wechselkosten senken und neue Marktteilnehmer anziehen. Investitionen in Algorithmen zur vorausschauenden Wartung, die ungeplante Ausfallzeiten reduzieren, sowie die Ausweitung der Kühlkettenlogistik für Biologika eröffnen neue Premium-Umsatzquellen. Der geografische Schwerpunkt verlagert sich in Richtung Asien-Pazifik, wo die Fulfillment-Infrastruktur und der Einsatz mobiler Point-of-Sale-Systeme schneller skalieren als die Ersatzzyklen in Nordamerika und Europa.

Wichtigste Erkenntnisse des Berichts

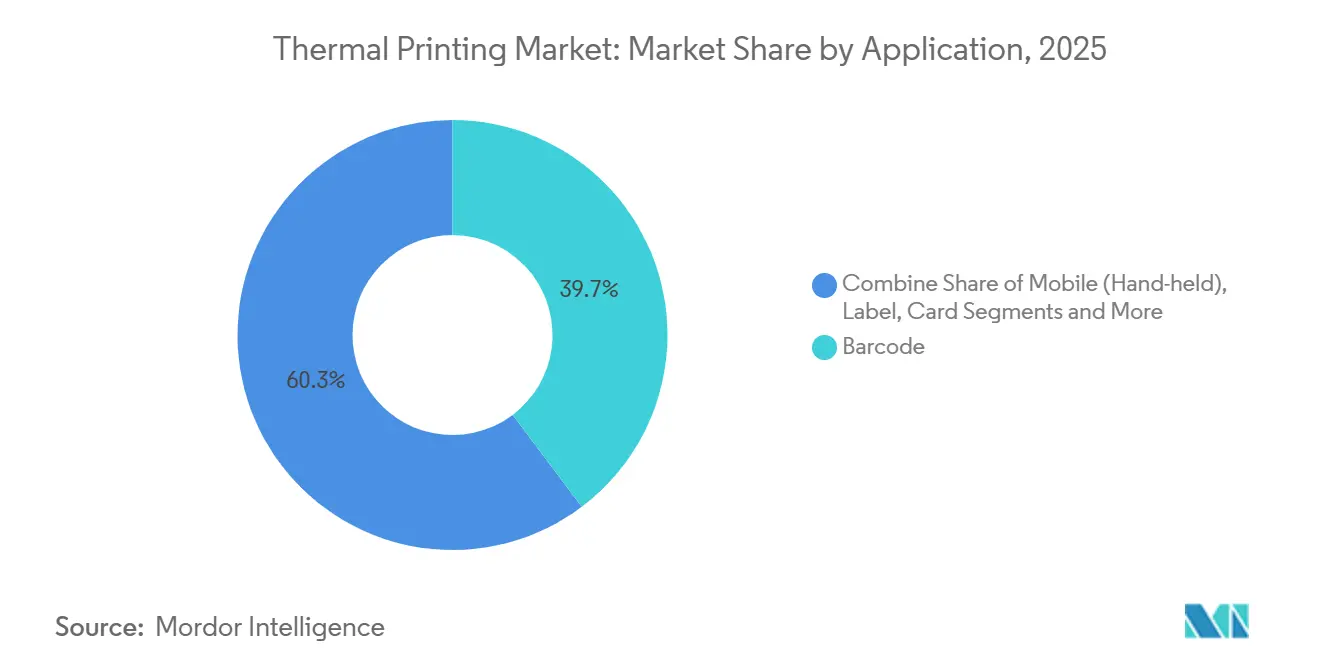

- Nach Anwendung führte der Barcodedruck im Jahr 2025 mit einem Umsatzanteil von 39,73 % im Markt für Thermaldruck, während mobile Handheld-Drucker bis 2031 das schnellste Wachstum mit einem CAGR von 5,06 % verzeichnen sollen.

- Nach Drucktechnologie hielt der Direktthermaldruck im Jahr 2025 einen Marktanteil von 51,74 % im Markt für Thermaldruck, während der Thermotransferdruck im gleichen Zeitraum voraussichtlich mit einem CAGR von 5,65 % wachsen wird.

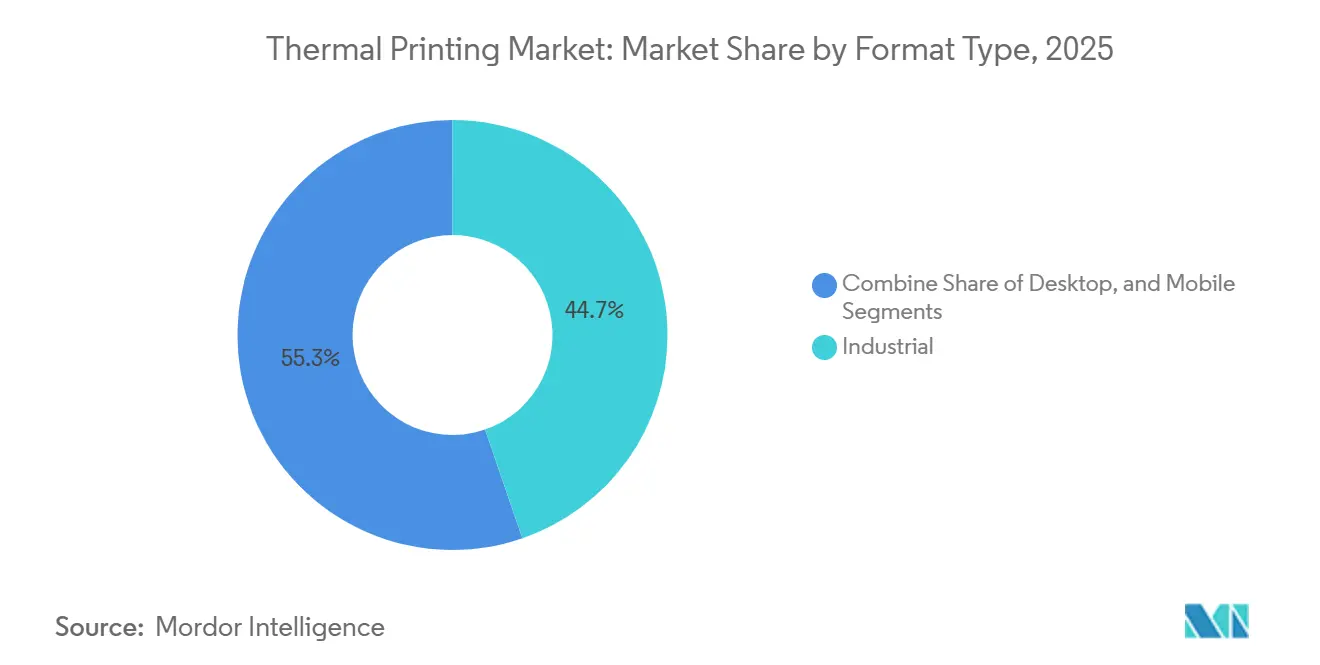

- Nach Format entfielen im Jahr 2025 44,73 % der Marktgröße im Bereich Thermaldruck auf Industriedrucker, während mobile Drucker bis 2031 mit einem CAGR von 5,45 % wachsen sollen.

- Nach Endverbrauch dominierte der Einzelhandel und E-Commerce im Jahr 2025 mit 52,83 % im Markt für Thermaldruck, während das Gesundheitswesen bis 2031 voraussichtlich mit einem CAGR von 5,87 % wachsen wird.

- Nach Region trug Nordamerika im Jahr 2025 mit 38,73 % zum Umsatz im Markt für Thermaldruck bei, während Asien-Pazifik auf einen CAGR von 5,62 % zusteuert, was robuste Investitionen in Logistiknetzwerke widerspiegelt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Thermodruck*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der E-Commerce-Logistik treibt Barcode- und Versandetikettvolumina an | +1.2% | Global, mit Schwerpunkt in nordamerikanischen, europäischen und asiatisch-pazifischen E-Commerce-Zentren | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von kabellosen/mobilen Druckern im Außendienst und in der Last-Mile-Logistik | +0.9% | Global, insbesondere in asiatisch-pazifischen und nordamerikanischen Last-Mile-Liefernetzwerken | Kurzfristig (≤ 2 Jahre) |

| Niedrigere Gesamtbetriebskosten gegenüber Tintenstrahl-/Laserdruck für hochvolumige Etiketten- und Kassenbonaufgaben | +0.7% | Global, am stärksten in den Sektoren Einzelhandel und E-Commerce sowie Transport und Logistik | Langfristig (≥ 4 Jahre) |

| Anstieg von IoT-Sensoren in der Kühlkette, die bedarfsgerechte frostbeständige Etiketten erfordern | +0.6% | Nordamerika und Europa in pharmazeutischen Kühlkettenkorridoren, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg phenolfreier, trägerloser Medien zur Erfüllung von ESG-Anforderungen | +0.5% | Europa und Nordamerika, getrieben durch unternehmerische Nachhaltigkeitsvorgaben | Mittelfristig (2–4 Jahre) |

| Eingebettete KI-Diagnose zur Reduzierung von Druckkopfausfallzeiten in 24/7-Fulfillment-Zentren | +0.4% | Großflächige Fulfillment-Zentren in Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der E-Commerce-Logistik treibt Barcode- und Versandetikettvolumina an

Das Paketwachstum im Zusammenhang mit dem grenzüberschreitenden digitalen Handel steigert direkt den Verbrauch von Thermaldruck-Etiketten. Expressdienstleister setzen GS1-konforme Formate durch, die auf Abruf gedruckt werden müssen, was kleine Händler dazu veranlasst, Desktop-Direktthermaldrucker einzuführen, die die Kosten pro Etikett unter USD 0,01 senken.[1]UPS, "GS1-Barcode-Konformitätsanforderungen für die automatisierte Sortierung," ups.com Omnichannel-Fulfillment-Strategien dezentralisieren den Druck über Mikrolager, was die Verbrauchsmaterialumsätze der Originalhersteller vervielfacht, da jeder Knoten regelmäßig Medien und Druckköpfe nachfüllt. Hersteller reagieren mit Ethernet- und WLAN-fähigen Druckern, die zentral in die Warteschlange gestellt werden können und einen Etikettenfluss in Echtzeit an jeder Laderampe gewährleisten. Der kumulative Effekt steigender Paketzahlen und verteilter Druckknoten positioniert Versandetiketten als dauerhaften Volumenanker für den Markt für Thermaldruck.

Schnelle Einführung von kabellosen/mobilen Druckern im Außendienst und in der Last-Mile-Logistik

Bluetooth Low Energy und Wi-Fi Direct-Protokolle haben den Bedarf an festen Zugangspunkten beseitigt und mobile Drucker für Lieferfahrer, Pflegepersonal und Servicetechniker unverzichtbar gemacht. Brothers RJ2150 RuggedJet 2 druckt 1.100 Zwei-Zoll-Etiketten pro Akkuladung und erfüllt die Haltbarkeitsstandards IP54 und MIL-STD-810G.[2]Brother Industries Ltd., "RJ2150 RuggedJet 2 Mobiler Drucker – Technische Daten," brother-usa.com BIXOLON erweitert die Portabilität auf das Gesundheitswesen mit einer Zertifizierung für Desinfektionsmittelwischung, die das Drucken von Patientenarmbändern am Krankenbett ermöglicht und Transkriptionsfehler reduziert.[3]BIXOLON Co., "XD5-40IId Mobiler Drucker für das Gesundheitswesen," bixolon.com Cloud-Etikettendesign-Apps ermöglichen es Benutzern, Vorlagen auf Smartphones zu ändern, was IT-Engpässe reduziert und Bereitstellungszyklen verkürzt. Mit wachsenden Flotten sichern sich die Originalhersteller neue wiederkehrende Einnahmequellen bei Akkus, Ladegeräten und langlebigen Medien, die für mobile Umgebungen optimiert sind, und vertiefen so die Durchdringung des Marktes für Thermaldruck insgesamt.

Niedrigere Gesamtbetriebskosten gegenüber Tintenstrahl-/Laserdruck für hochvolumige Aufgaben

Direktthermaldrucker eliminieren Toner, Fixiereinheiten und Entwickler und senken die Gesamtdruckkosten auf etwa USD 0,005 pro 4 x 6-Zoll-Etikett im Vergleich zu USD 0,03 für vergleichbare Tintenstrahlergebnisse. Industrielle Thermotransfermodelle verwenden zwar ein Farbband, sind aber über fünf Jahre hinweg günstiger aufgrund eines geringeren Energieverbrauchs und weniger Verbrauchsmaterialien als Lasergeräte. Honeywells PM45 ermöglicht den Austausch des Druckkopfs vor Ort in weniger als 10 Minuten und verhindert Ausfallzeitverluste, die in automatisierten Fulfillment-Zentren USD 5.000 pro Stunde übersteigen können. Die Einfachheit der Technologie erfordert wenig Bedienertraining, ein entscheidender Vorteil angesichts steigender Lagerhaltungsarbeitskosten. Diese wirtschaftlichen Vorteile stärken die Attraktivität des Marktes für Thermaldruck für Unternehmen, die täglich Zehntausende von Etiketten verarbeiten.

Anstieg von IoT-Sensoren in der Kühlkette, die bedarfsgerechte frostbeständige Etiketten erfordern

Biologische Arzneimittel und Impfstoffe werden innerhalb enger Temperaturbereiche transportiert, und jedes Paket enthält nun IoT-Sensoren, die Telemetriedaten übertragen. TOPPANs Temperaturprotokoll-Etikett kombiniert eine integrierte Batterie und einen Sensor und erfordert eine eindeutige Serialisierung am endgültigen Verteilungsknoten. Sensos bietet ein zellulares Smart-Etikett, das alle 15 Minuten GPS- und Temperaturdaten überträgt, was eine Just-in-Time-Kodierung der Sendungsparameter erfordert. Compliance-Regelwerke wie die europäische Gute Vertriebspraxis schreiben die Rückverfolgbarkeit jedes Artikels vor und treiben die Einführung industrieller Thermotransfergeräte voran, die RFID-Module integrieren. Kühlkettenanforderungen, obwohl ein kleinerer Teil der aktuellen Nachfrage, erzielen Premiumpreise und heben den durchschnittlichen Verkaufspreis im gesamten Markt für Thermaldruck an.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Thermodruck*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wartungs- und Druckkopfersatzkosten | -0.8% | Global, besonders ausgeprägt im Industrieformatsegment mit 24/7-Betrieb | Kurzfristig (≤ 2 Jahre) |

| RFID-Tags und elektronische Belege verdrängen einige Thermaldruckanwendungen | -0.6% | Einzelhandel in Europa und Nordamerika, mit Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Phenol-/BPA-Vorschriften erhöhen die Inputkosten für Spezialpapier | -0.4% | Europa und Nordamerika, getrieben durch REACH- und FDA-Konformitätsanforderungen | Langfristig (≥ 4 Jahre) |

| Zellstoffpreisvolatilität stört die globale Etikettenrohstoffversorgung | -0.3% | Global, mit starken Auswirkungen in Regionen, die von importierten Papiervorräten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wartungs- und Druckkopfersatzkosten

Industrielle Druckköpfe kosten USD 400–1.200 und halten 30–60 Kilometer Medien. Fulfillment-Zentren, die täglich 50.000 Etiketten drucken, sehen sich alle sechs bis zwölf Monate mit Austauschen konfrontiert, die manchmal den Kaufpreis des Druckers übersteigen. Proprietäre Schnittstellen verhindern die Austauschbarkeit, halten die Preise hoch und binden Käufer an Einzelanbieter-Ökosysteme. Canons Modell zur vorausschauenden Lebensdauer zeigt eine beschleunigte Degradation unter Hochlastbedingungen, was eine genaue Vorhersage des Ausfallzeitpunkts erschwert. Während präventive Austausche Ausfallzeiten begrenzen, erhöhen sie die Betriebsbudgets, was bei kleineren Unternehmen auf Widerstand stößt und die Expansion des Marktes für Thermaldruck dämpft.

RFID-Tags und elektronische Belege verdrängen einige Thermaldruckanwendungen

Einzelhändler, die RFID auf Artikelebene einsetzen, erzielen Bestandsgenauigkeitsgewinne ohne das Scannen von Barcodes, was den Bedarf an gedruckten Etiketten auf einzelnen Artikeln reduziert. Zara und H&M schreiben RFID-Kennzeichnung vor, was die Barcodevolumina in Bekleidungsgeschäften verringert. Gleichzeitig verpflichten europäische Vorschriften Händler zur Ausstellung digitaler Belege, und Umfragen zeigen eine überwältigende Verbraucherunterstützung, was den Einsatz von Kassenpapirrollen einschränkt. Gedruckte Etiketten bleiben für Logistik und regulierte Produkte notwendig, doch Verdrängungstrends bremsen das Volumenwachstum und erfordern von Anbietern Innovationen bei langlebigen und intelligenten Medien, um die Relevanz des Marktes für Thermaldruck zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Thermodruck

Nach Anwendung:

Barcodenutzung verankert LogistikabläufeDer Barcodedruck beanspruchte 39,73 % des Umsatzes im Jahr 2025 und zeigt, wie standardisierte Identifikatoren Fulfillment- und Bestandsoperationen in Handel und Fertigung unterstützen. Mobile Handheld-Geräte bieten zusätzliche Flexibilität und wachsen mit einem CAGR von 5,06 %, da Fahrer und Techniker Etiketten am Ort der Aufgabe drucken, Fehler reduzieren und Arbeitsabläufe beschleunigen. Point-of-Sale- und Kassenbondanwendungen bleiben bedeutend, aber digitale Belegpflichten in Frankreich und Deutschland dämpfen das Wachstum. Der Kartendruck, dominiert durch Farbstoffdiffusions-Thermotransfer, unterstützt die sichere Identitätsausstellung für Regierungen und Unternehmen, während Kiosk- und Ticketdruck Transport- und Unterhaltungsbedürfnisse abdeckt. Der RFID-Etikettendruck verbindet Thermalbildgebung mit Inlay-Kodierung, um Omnichannel-Tracking-Anforderungen zu erfüllen, und die Vielfalt der Anwendungsfälle trägt zur Stabilisierung der Gesamtnachfrage im Markt für Thermaldruck bei.

Die Einfachheit des Direktthermaldrucks eignet sich besonders für Versandetiketten, bei denen Bilder nur während des gesamten Paketlebenszyklus lesbar bleiben müssen. Thermotransferdruck dominiert bei der Anlagenkennzeichnung und Außenetiketten, die chemischer oder ultravioletter Einwirkung standhalten müssen. Hybridanwendungen wie RFID erfordern sowohl gedruckte als auch kodierte Daten und unterstreichen die zentrale Bedeutung der Technologie für die Transparenz in der Lieferkette. Da Kühlkettenrouting, Smart-Etikett-Einführung und Nachhaltigkeitszertifizierungen konvergieren, proliferieren anwendungsspezifische Medienformulierungen, begrenzen die Rohstoffisierung und erhalten die Margenstreuung im Markt für Thermaldruck.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie:

Einfachheit versus Haltbarkeit prägt die EinführungDer Direktthermaldruck hielt im Jahr 2025 einen Anteil von 51,74 %, bevorzugt für Kassenbons und kurzlebige Etiketten, die von der farbbandfreien Wirtschaftlichkeit profitieren. Der Thermotransferdruck wächst schneller, mit einem CAGR von 5,65 %, da Hersteller Etiketten benötigen, die in rauen Umgebungen jahrelang intakt bleiben, was das inkrementelle Wachstum im Markt für Thermaldruck in Industriesektoren antreibt. Der Farbstoffdiffusions-Thermotransferdruck, obwohl eine Nische, sichert hochauflösende Lichtbildausweis- und Zahlungskartenanwendungen, wobei Evolis' 600-dpi-Retransfer-Technologie die randlose Bildqualität verbessert.

Die Technologiewahl hängt oft von den Lebenszykluskosten ab. Der Direktthermaldruck eliminiert Farbbandausgaben und senkt die Wartung, leidet jedoch nach einigen Monaten unter Bildverblassung durch Hitze oder Licht, was den Einsatz im Freien oder in Langzeitarchiven einschränkt. Der Thermotransferdruck verwendet Verbrauchsfarbband, liefert jedoch Drucke, die bis zu einem Jahrzehnt lesbar bleiben, und bietet Compliance-Sicherheit in chemischen, elektronischen und automobilen Umgebungen. Toshiba TECs Dual-Modus-Geräte ermöglichen es Benutzern, zwischen Methoden zu wechseln und Kosten und Haltbarkeit in gemischten Betriebsumgebungen zu optimieren. Umweltauflagen, die trägerlose und phenolfreie Medien fördern, beeinflussen die Technologieauswahl weiter und fördern kontinuierliche Innovationen im gesamten Markt für Thermaldruck.

Nach Formattyp:

Industrieller Durchsatz trifft auf mobile FlexibilitätIndustriemodelle generierten im Jahr 2025 44,73 % des Umsatzes und werden für schnelle Druckgeschwindigkeiten, Metallgehäuse-Haltbarkeit und hochkapazitive Medien geschätzt, die Drei-Schicht-Betrieb unterstützen. Mobile Geräte skalieren jedoch am schnellsten und wachsen um 5,45 % pro Jahr, da E-Commerce-Fahrer und Lagerpicker leichte, akkubetriebene Werkzeuge benötigen. Desktop-Drucker überbrücken Ladentheken und kleine Fulfillment-Zellen mit Plug-and-Play-USB-Setups unter USD 500 und bleiben damit der Volumenführer in Stückzahlen. SATOs 600-Meter-Farbbandkapazität ermöglicht unbeaufsichtigte industrielle Nachtläufe.

Das Vorhandensein gemischter Flotten ist typisch, wobei Unternehmen Formfaktoren basierend auf der Aufgabenkritikalität auswählen, anstatt sich auf eine einzige Kategorie zu standardisieren. Brothers RuggedJet-Linien zeigen, wie Stoßfestigkeit und versiegelte Gehäuse ihnen ermöglichen, Baustellen oder Kühllager zu widerstehen, während Star Micronics' trägerlose Desktop-Geräte den Abfall in Schnellrestaurants reduzieren. Eine solche Spezialisierung sichert Nischen für neue Marktteilnehmer und erhält die Wettbewerbsvielfalt im Markt für Thermaldruck.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche:

Gesundheitswesen und Logistik treiben spezialisierte Nachfrage anEinzelhandel und E-Commerce blieben mit 52,83 % des Umsatzes im Jahr 2025 der Anker, dank Kassenbons, Regaletiketten und Versanddokumentation. Das Gesundheitswesen soll bis 2031 mit 5,87 % wachsen, da Krankenhäuser barcodierte Patientenarmbänder einführen und Labore die Probenrückverfolgung ausweiten. Transportunternehmen verlassen sich auf thermische Frachtbriefe und Palettenetiketten, während Fertigungslinien Drucker in Fördersysteme integrieren, um Halbfertigprodukte zu kennzeichnen. Regierungen stellen sichere Ausweise auf Farbstoffsublimations-Kartendruckern wie HID FARGOs HDP6600 für Kraftfahrzeugbehörden aus.

Eine diversifizierte Nachfrage schützt Lieferanten vor Abschwüngen in einem einzelnen Segment. Wenn Gastgewerbebelege nachlassen, steigen Logistiketiketten oft. Dennoch behindern die einzigartigen Compliance- und Medienanforderungen jedes Sektors die segmentübergreifende Standardisierung, erhalten spezialisierte Produktlinien und sichern Wachstumspfade für die Thermaldruckbranche, selbst wenn einzelne Segmente schwanken.

Geografische Analyse

Markt für Thermodruck in Nordamerika

Nordamerika entfiel 2025 auf 38,73 % des Umsatzes, unterstützt durch eine ausgereifte Logistikinfrastruktur, verbindliche GS1-Standards und staatliche Aufträge wie die Einführung mobiler Drucker für Landzusteller durch den United States Postal Service. Kanadische Einzelhändler übernehmen trägerlose Lösungen, um den Kunststoffvorschriften zu entsprechen, und das Nearshoring in Mexiko treibt die Installation von Industriedruckern in neuen Lagerhäusern voran. Die Verbreitung von RFID und digitalen Belegen dämpft den Rollenpapierverbrauch am Point-of-Sale und hält das nordamerikanische Wachstum gedämpft, aber stetig, wodurch die regionalen Umsätze im Markt für Thermodruck gesichert werden.

Markt für Thermodruck im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und wird bis 2031 voraussichtlich mit einem CAGR von 5,62 % wachsen, angetrieben durch steigende Paketmengen in China, die steuerlich bedingte Digitalisierung von Belegen in Indien und den Aufstieg des grenzüberschreitenden E-Commerce in Südostasien. China verarbeitete 2024 132 Milliarden Pakete und festigte damit Thermoetiketten als unverzichtbares Logistikmittel. Der pharmazeutische und der Automobilsektor Indiens sind Zielgruppen für SATOs mehrsprachigen Industriedrucker WT4-AXB, was die Nachfrage nach regional angepasster Firmware unterstreicht. Das regionale Wachstum beruht auf anhaltenden Investitionen in die Lagerautomatisierung und die Verbreitung mobiler Point-of-Sale-Lösungen in aufstrebenden Ballungsräumen, was die Gesamtgröße des Marktes für Thermodruck steigert.

Markt für Thermodruck in EMEA und Südamerika

Europa nimmt eine ausgewogene Mittelposition ein, wobei Nachhaltigkeitsvorgaben die Einführung phenolfreier und trägerloser Lösungen vorantreiben, während Anforderungen an digitale Belege einige Einzelhandelsvolumina bremsen. Das französische Gesetz zur elektronischen Quittung und die erweiterte Herstellerverantwortung Deutschlands für Etikettenträger veranschaulichen unterschiedliche regulatorische Anforderungen. Der mit dem Brexit verbundene Zollpapierkram hält den Etikettenverbrauch im Vereinigten Königreich auf einem erhöhten Niveau, und die wachsende Biologika-Kühlkette in Südeuropa hält die Nachfrage nach frostbeständigen Medien aufrecht. Unterdessen lenken der Nahe Osten und Afrika Investitionen in die Smart-City-Logistik in die Thermodruck-Infrastruktur, und die Nachfrage in Südamerika konzentriert sich auf den brasilianischen Einzelhandelssektor, was verdeutlicht, dass die künftigen Volumina stark von der makroökonomischen Stabilität und dem Infrastrukturausbau abhängen.

Wettbewerbslandschaft

Vier multinationale Unternehmen – Zebra Technologies, SATO Holdings, Toshiba TEC und Honeywell – erfassen gemeinsam den Großteil des globalen Umsatzes und stützen sich auf proprietäre Verbrauchsmaterialien und langfristige Serviceverträge, um Kunden zu binden. Zebras Übernahme von Elo für USD 1,3 Milliarden im Januar 2025 erweiterte seine Reichweite auf interaktive Einzelhandelsdisplays, die Thermaldrucker als Peripheriegeräte integrieren, und signalisiert eine breitere Ökosystemstrategie. Star Micronics und Brother fordern Marktführer durch phenolfreie und trägerlose Innovationen heraus, die Verbrauchsmaterialkosten senken und die Einhaltung von Umweltvorschriften erleichtern und so die traditionelle Kundenbindung untergraben.

Asiatische Herausforderer, insbesondere TSC, Bixolon und Xprinter, nutzen lokale Fertigungskostenvorteile, um Ausschreibungen in preisgetriebenen Märkten zu gewinnen, insbesondere bei kleinen Logistikunternehmen, die landesweit Fulfillment-Knoten aufbauen. Um Margen zu verteidigen, betonen Marktführer die Gesamtbetriebskosten und heben Druckkopfhaltbarkeit, Energieeinsparungen und überlegene Fernwartungsinfrastruktur hervor. Nachhaltigkeit hat sich als wichtiges Differenzierungsmerkmal etabliert, wie SATOs überarbeitete CL4NX Plus-Verpackung, die CO₂-Emissionen um 39 % über den gesamten Kartonlebenszyklus reduziert – ein Vorteil bei Ausschreibungen mit ESG-Bewertungskomponenten.

Software-Ökosysteme bestimmen zunehmend die Hardware-Auswahl. Cloud-APIs, die Druckerstatus, Auftragswarteschlangen und Sicherheitsprotokolle offenlegen, ermöglichen es DevOps-Teams, die Etikettierung in CI/CD-ähnliche Architekturen zu integrieren. Anbieter bündeln Low-Code-Konnektoren für SAP, Oracle und Microsoft Dynamics und erleichtern so die Bereitstellung. Da Asset-Visibility-Plattformen auf Edge-KI umstellen, bringen Partnerschaften zwischen Drucker-Originalherstellern und Maschinenvisions-Unternehmen Etikettenvalidierungskameras unter eine einheitliche Oberfläche. Gleichzeitig intensiviert sich die IP-Rechtsstreitigkeiten rund um Druckkopfbeschichtungen und energieeffiziente Punktheizer, da Unternehmen um die Verlängerung von Betriebszyklen wetteifern. Insgesamt balanciert das Wettbewerbsumfeld Innovation, Kostendruck und Nachhaltigkeit und stellt sicher, dass sich der Markt für Thermaldruck weiterentwickelt, anstatt zu stagnieren.

Marktführer im Bereich Thermaldruck

Zebra Technologies Corporation

Sato Holdings Corporation

Honeywell International Inc.

Brother International Corporation

BIXOLON Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Markt für Thermodruck erfasste Unternehmen

- Zebra Technologies Corporation

- SATO Holdings Corporation

- Toshiba TEC Corporation

- Honeywell International Inc.

- Brother Industries Ltd.

- Star Micronics Co., Ltd.

- Seiko Instruments Inc.

- Citizen Systems Japan Co., Ltd.

- Fujitsu Frontech Ltd.

- Seiko Epson Corporation

- BIXOLON Co., Ltd.

- TSC Auto ID Technology Co., Ltd.

- Printronix Auto ID Inc.

- Avery Dennison Corporation

- Evolis SA

- Axiohm SAS

- CognitiveTPG LLC

- Dymo – Newell Brands Inc.

- Posiflex Technology Inc.

- Xiamen Rongta Technology Co., Ltd.

- Brady Corporation

- cab Produkttechnik GmbH and Co KG

- GoDEX International Co., Ltd.

- Dascom Holdings Ltd.

Jüngste Branchenentwicklungen im Markt für Thermodruck

- Mai 2025: Star Micronics stellte den TSP143IV SK trägerlosen Kassenbondrucker vor, der den Verbrauchsmaterialabfall um 15 % reduziert.

- Mai 2025: Brady Corporation veröffentlichte den tragbaren Bluetooth-Thermaldrucker M211 für anspruchsvolle industrielle Kennzeichnungsaufgaben.

- März 2025: Zebra Technologies schloss den Kauf von Photoneo ab und erweiterte damit sein Automatisierungsportfolio für Lagerroboter.

- Februar 2025: SATO schloss den Kauf der Barcode Systems (BCS) Group von Checkpoint Systems ab, mehr als verdoppelte seine Auslandsbarcodedrucker-Umsatzbasis und erweiterte Fertigungs- und Vertriebsoperationen in Nordamerika, Europa, Australien und Neuseeland.

Markt für Thermodruck Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Thermaldruck als den globalen Umsatz aus dem Verkauf neuer Direktthermal-, Thermotransfer- und Farbstoffdiffusionsdrucker, industrieller, Desktop- und Mobilformate sowie der zugehörigen OEM-Verbrauchsmaterialien (Farbband und beschichtete Medien), die wiederkehrende Ausgaben in den Bereichen Einzelhandel, Logistik, Gesundheitswesen, Fertigung, Bankwesen und Regierungsabläufe antreiben.

Umfangsausschluss: Fertige Etiketten, die von Verarbeitern produziert werden, und aufgearbeitete Gebrauchtdrucker sind nicht in unserer Größenbestimmung enthalten.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Anwendung

- Barcode

- POS / Kassenbon

- Etikett

- Karte

- RFID

- Kiosk und Ticket

- Mobil (Handheld)

- Nach Drucktechnologie

- Direktthermaldruck

- Thermotransferdruck

- Farbstoffdiffusions-Thermotransferdruck

- Nach Formattyp

- Industriell

- Desktop

- Mobil

- Nach Endverbrauchsbranche

- Einzelhandel und E-Commerce

- Transport und Logistik

- Fertigung und Lager

- Gesundheitswesen und Pharma

- Regierung und öffentliche Sicherheit

- Gastgewerbe und Unterhaltung

- Bank- und Finanzdienstleistungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir haben Produktmanager von Drucker-Originalherstellern, Etikettenverarbeiter, IT-Leiter von 3PL-Lagerhäusern und Materialverantwortliche von Krankenhäusern in Nordamerika, Europa, China, Indien und Brasilien befragt. Ihre Angaben zu durchschnittlichen Druckmaschinenlebenszyklen, Medienverbrauchsraten und Projektpipelines halfen dabei, Modellannahmen zu validieren und regionale Wachstumsmultiplikatoren zu verfeinern.

Desk-Research

Mordor-Analysten kartieren zunächst die Nachfragegrundlagen mithilfe offener Datensätze wie UN-Comtrade-Codes 844332 und 482110 für Drucker- und Thermopapierhandel, vierteljährliche E-Commerce-Umsätze des US Census Bureau, Eurostat-Einzelhandelsumsätze und Paketgewichtsstatistiken der Internationalen Lufttransportvereinigung. Vorschriften aus der UDI-Datenbank der FDA und der EU-MDR sowie durch Questel abgerufene Patentaktivitäten klären compliance-getriebene Einführungszyklen. Unternehmens-10-Ks, Investorenpräsentationen und Dow Jones Factiva-Nachrichtenfeeds bereichern Volumen- und Durchschnittsverkaufspreissignale. (Die genannten Quellen veranschaulichen die durchgeführten umfangreicheren Desk-Research-Arbeiten, ohne sie zu erschöpfen.)

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit den installierten Basiswerten von 2024 und handelsrekonstruierten Liefertotalen, die dann mit medianen Ersatzzyklen und Medienverbrauchselastizitäten kombiniert werden, um die Ausgaben für 2025 abzuleiten. Ausgewählte Bottom-up-Querprüfungen, Stichproben von Anbieterumsatzaufteilungen und Kanal-Durchschnittsverkaufspreise multipliziert mit Stückschätzungen verankern die Gesamtwerte innerhalb von ±4 Prozent der von der Unternehmensführung angegebenen Bereiche. Zu den Schlüsselvariablen gehören Barcodedrucker-Lieferungen, mobile Druckerdurchdringung in Einzelhandels-POS-Spuren, E-Commerce-Paketwachstum, Thermopapierpreisindex und Nutzung von Krankenhaus-Patientenarmbändern. Multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, während Szenarioanalysen BPA-freie Medienkostenschwankungen und regionale Logistikkapazitätsverschiebungen für Prognosen 2026–2030 einbeziehen. Datenlücken in aufstrebenden Regionen werden durch kalibrierte Verhältnisse zu vergleichbaren BIP-pro-Paket-Clustern überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Indikatoren auf Abweichungen geprüft; Anomalien lösen vor der Freigabe erneute Kontaktaufnahmen mit Quellen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Währungsschwankungen, Komponentenengpässe oder größere Fusionen und Übernahmen die Basisdaten verändern.

Wie die Marktgröße für Thermodruck von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Druckertypenmischungen wählen, Verbrauchsmaterialien bündeln oder ausschließen, Währungen zu unterschiedlichen Daten umrechnen und unterschiedliche Aktualisierungsrhythmen anwenden.

Wichtige Lückenursachen entstehen typischerweise durch das Zählen aufgearbeiteter Geräte, die Annahme einer einheitlichen Durchschnittsverkaufspreiserosion oder das Fortschreiben von Wachstumskurven aus der Zeit vor der Pandemie ohne Querprüfung mit Paketdatenspitzen. Mordors Modell hingegen beschränkt den Umfang auf neue Hardware plus OEM-Verbrauchsmaterialien, aktualisiert Wechselkurse vierteljährlich und gewichtet Prognosen mit aktuellem Primärfeedback.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 43,61 Mrd. (2025) | ||

| USD 53,50 Mrd. (2025) | Globale Unternehmensberatung A | Enthält aufgearbeitete Hardware und Serviceverträge, verwendet Jahresdurchschnitts-Wechselkurse |

| USD 49,30 Mrd. (2024) | Branchenjournal B | Früheres Basisjahr ohne Anpassung für Inflation 2025 und Abschwächung der Frachtkosten fortgeschrieben |

Wie die Tabelle zeigt, divergieren die Werte, sobald sich Umfangsbreite, Basisjahr und Kostenannahmen verschieben. Da Mordor Intelligence jede Zahl an nachvollziehbare Handelslinien, aktuelle Brancheninterviews und jährliche Währungsanpassungen knüpft, erhalten Entscheidungsträger eine ausgewogene, reproduzierbare Basis, der sie für Budgetierung und strategische Entscheidungen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Thermaldruck bis 2031 erreichen?

Der Markt soll bis 2031 USD 56,20 Milliarden erreichen und mit einem CAGR von 4,32 % wachsen.

Welches Segment wächst innerhalb der Thermaldruckanwendungen am schnellsten?

Der mobile Handheld-Druck wächst bis 2031 mit einem CAGR von 5,06 %, getrieben durch die Nachfrage im Außendienst und in der Last-Mile-Lieferung.

Warum entscheiden sich viele Logistikunternehmen für Thermaldruck gegenüber Tintenstrahl- oder Laserdruck?

Thermaldrucker bieten niedrigere Gesamtbetriebskosten mit Kosten pro Etikett von nahezu USD 0,005 und weniger mechanischen Ausfällen, was sie ideal für hochvolumige Versandumgebungen macht.

Wie beeinflussen Nachhaltigkeitstrends die Einführung von Thermaldruck?

Phenolfreie und trägerlose Medien sowie Vorschriften zu Einwegkunststoffen und chemischen Beschränkungen treiben Upgrades auf umweltfreundliche Drucker und Verbrauchsmaterialien voran.

Welche Region soll am meisten zum inkrementellen Marktwachstum beitragen?

Asien-Pazifik führt das Wachstum mit einem CAGR von 5,62 % an, getrieben durch den Ausbau der E-Commerce-Logistik und die Einführung mobiler Point-of-Sale-Systeme.

Seite zuletzt aktualisiert am: