Marktgröße und Marktanteil für digitalen Druckverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 37.39 Milliarden US-Dollar |

| Marktgröße (2031) | 60.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

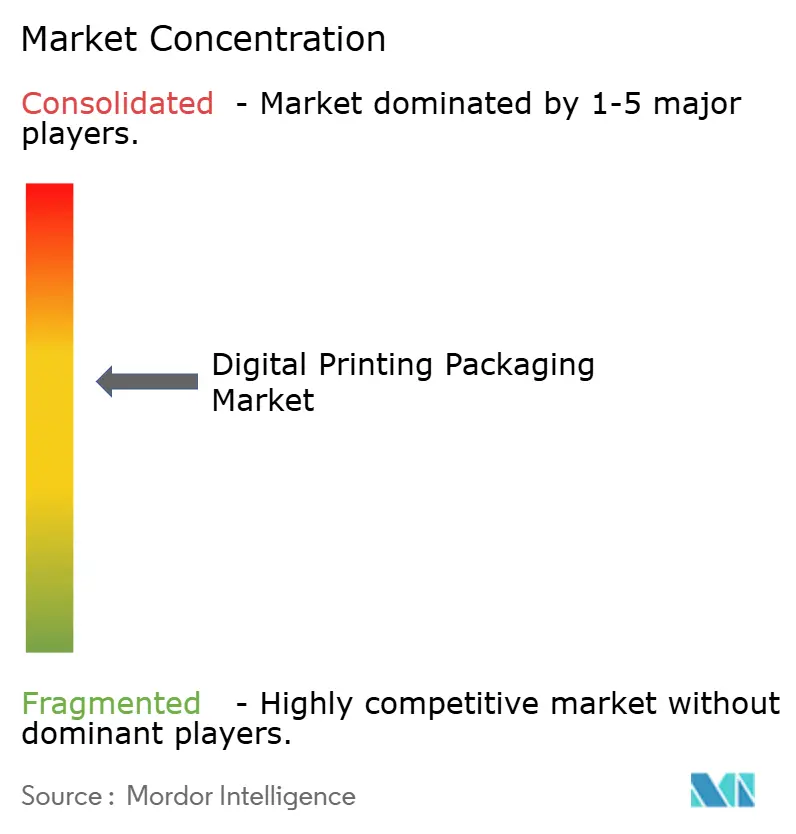

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitalen Druckverpackungen von Mordor Intelligence

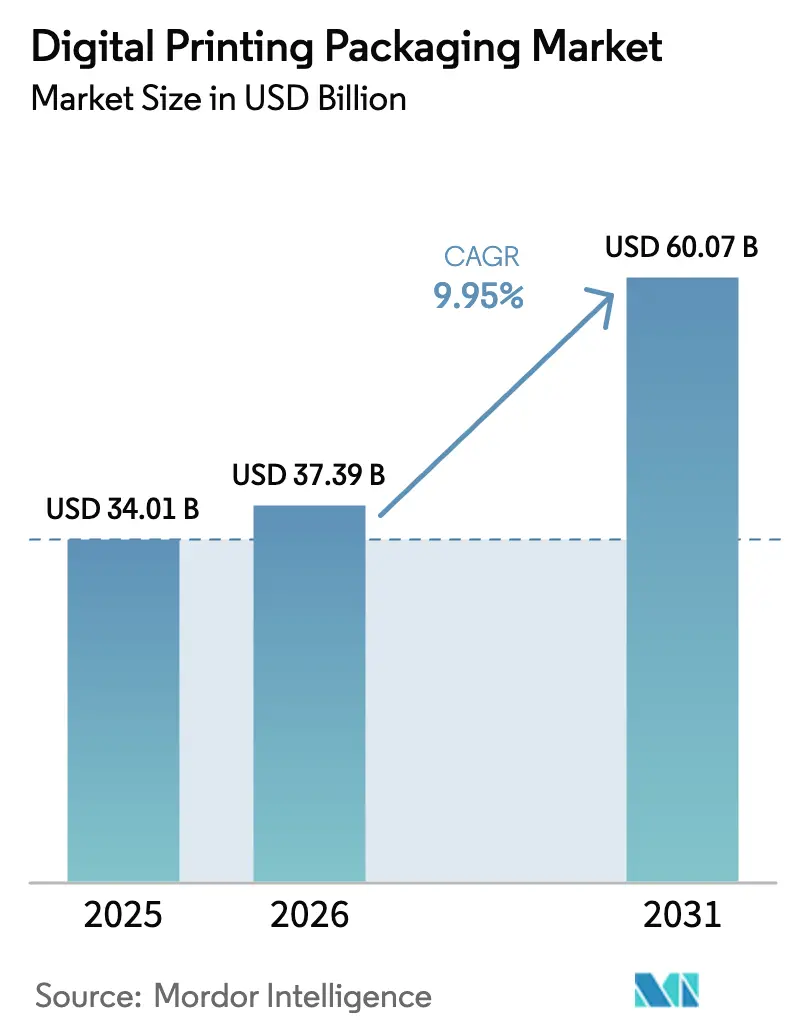

Die Marktgröße für digitalen Verpackungsdruck wurde im Jahr 2025 auf 34,01 Milliarden USD geschätzt und soll von 37,39 Milliarden USD im Jahr 2026 auf 60,07 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,95 % während des Prognosezeitraums (2026–2031). Stark steigende E-Commerce-Umsätze, regulatorische Vorgaben für recycelbare Materialien sowie Druckgeschwindigkeiten, die mittlerweile 120 m/min überschreiten, verändern die Produktionsökonomie grundlegend. Markeninhaber wechseln von analogen zu plattenfreien Workflows, um Massenanpassungsmöglichkeiten zu nutzen, Abfall zu reduzieren und Rüstzeiten zu verkürzen. Flüssigtoner-Elektrofotografie führt derzeit volumenmäßig, doch Tintenstrahlanlagen schließen die Qualitätslücke und überwinden frühere Geschwindigkeitsbarrieren, was den adressierbaren Markt für digitalen Verpackungsdruck erweitert. Lieferkettenprobleme bei Tinten und Substraten bestehen weiterhin, doch Automatisierung und Inline-Veredelung helfen Verarbeitern, Margen durch Premiumpreisgestaltung zu sichern, was den positiven Ausblick des Sektors stärkt.

Wichtigste Erkenntnisse des Berichts

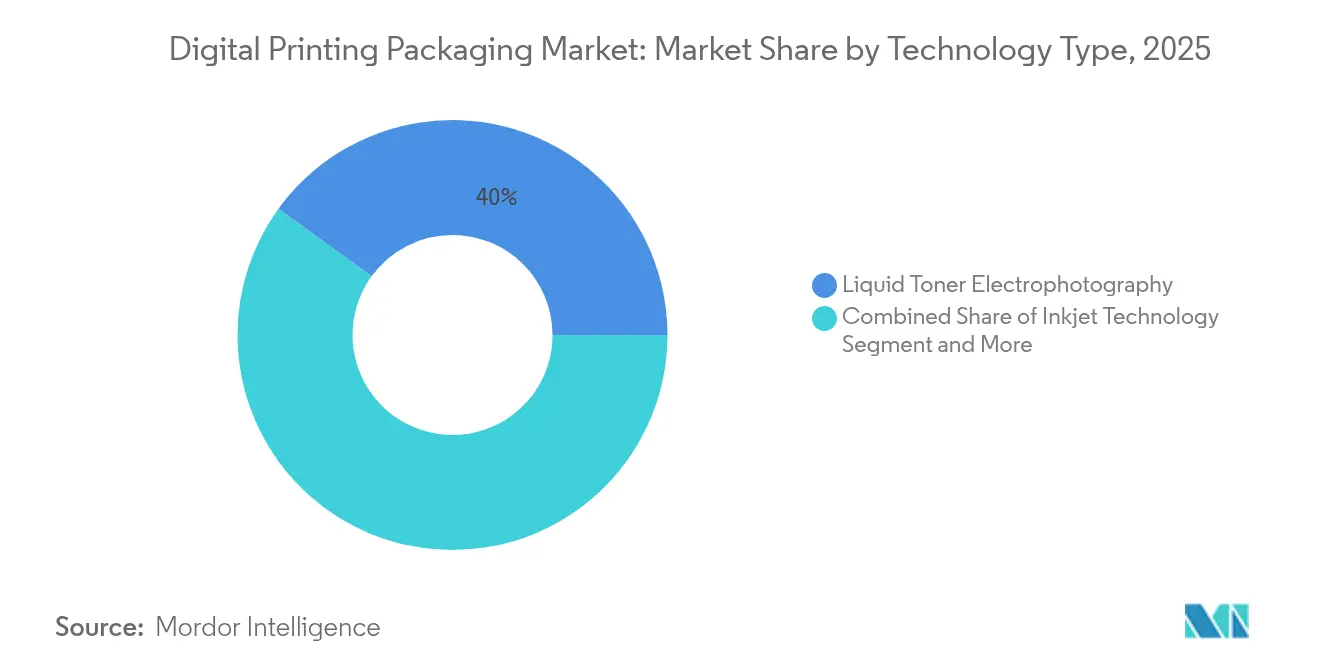

- Nach Technologietyp hielt die Flüssigtoner-Elektrofotografie im Jahr 2025 einen Marktanteil von 40,02 % am Markt für digitalen Verpackungsdruck, während die Tintenstrahltechnologie bis 2031 den schnellsten CAGR von 14,25 % verzeichnen soll.

- Nach Produkttyp entfielen im Jahr 2025 35,12 % der Marktgröße für digitalen Verpackungsdruck auf Etiketten; Flexible Verpackungen sollen bis 2031 mit einem CAGR von 12,87 % wachsen.

- Nach Endverbraucherbranche hielt der Lebensmittelbereich im Jahr 2025 einen Umsatzanteil von 30,10 %; Getränke sollen bis 2031 mit einem CAGR von 15,18 % wachsen.

- Nach Tintentyp erzielten UV-gehärtete Formulierungen im Jahr 2025 einen Umsatzanteil von 44,20 % und wachsen mit einem CAGR von 14,12 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 32,10 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 14,63 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitalen Druckverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum im E-Commerce und bei kurzfristigen Auftragsdrucken auf Abruf | +2.1% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck zugunsten plattenloser digitaler Druckmaschinen | +1.8% | Europäische Union, Nordamerika | Mittelfristig (2–4 Jahre) |

| Markennachfrage nach massenindividualisierten Promotionen und variablem Datendruck | +1.4% | Global (FMCG-geführt) | Mittelfristig (2–4 Jahre) |

| Schnelle Druckgeschwindigkeitssteigerungen (> 120 m/min) | +1.2% | Fertigungszentren in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Inline-Digitalveredelung erschließt Premiumisierung | +0.9% | Premiumverbrauchermärkte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Personalisierte Medizin und Mikroerfüllungsverpackungen | +0.7% | Entwickelte Gesundheitsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum im E-Commerce und bei kurzfristigen Auftragsdrucken auf Abruf

Die Anzahl der E-Commerce-Pakete steigt weiter, und die durchschnittlichen Bestellmengen sinken. Digitale Druckmaschinen bearbeiten rentabel Auflagen von 100 Einheiten, verglichen mit der wirtschaftlichen Untergrenze von 5.000 Einheiten bei der Flexografie, was Verarbeitern die Agilität verleiht, Nischenmarkenprojekte zu gewinnen. Die Inbetriebnahme der HP Indigo 200K-Linie durch American Packaging Corporation im Januar 2025 ist ein typisches Beispiel dafür, wie Verarbeiter ihre Abläufe reorganisieren, um solche Aufträge zu gewinnen. [1]American Packaging Corporation, "Stellt eine durchgängige digitale Einheit für flexible Verpackungen vor," whattheythink.com Wellpappverpackungen, die in 80 % der E-Commerce-Sendungen verwendet werden, sollen sich 2027 einem Wert von 400 Milliarden USD annähern, und der Digitaldruck unterstützt produktangepasste Boxformate, die Füllmaterial minimieren und Frachtkosten senken. Personalisierte Box-Gestaltung steigert die Kundenbindung um bis zu 20 % und stärkt den Marketing-ROI.

Nachhaltigkeitsdruck zugunsten plattenloser digitaler Druckmaschinen

Regulierungsbehörden erlassen Recyclingfähigkeits- und Recyclinganteilsvorschriften, die plattenfreie Drucktechnologien begünstigen. Die Verpackungs- und Verpackungsabfallverordnung der EU schreibt vor, dass alle Verpackungen bis 2030 recycelbar sein müssen, was einen Wechsel zu digitalen Druckmaschinen fördert, die Drucklayouts ohne chemische Druckplatten variieren können. [2]Europäische Kommission, "Neue EU-Verordnung fördert nachhaltige Verpackungen," green-forum.ec.europa.eu Frankreichs Ausstieg aus Mineralöltinten und Deutschlands Öko-Tintenanteil von 15,3 % unterstreichen diesen Trend. Die wasserbasierte Tintenstrahlanlage der OSP Group liefert 100 m/min und eliminiert dabei organische Lösungsmittel, was beweist, dass Nachhaltigkeit und Durchsatz vereinbar sind.

Markennachfrage nach massenindividualisierten Promotionen und variablem Datendruck

Die Fähigkeit zum variablen Datendruck unterstützt hyperzielgerichtete Kampagnen und Serialisierungsvorschriften. Brauereien verwenden Schrumpfhülsenetiketten für saisonale Produktvarianten, und Handwerksmarken verlassen sich auf den Digitaldruck, um neue Designs ohne Druckplattenkosten zu testen. Vernetzte Verpackungselemente wie QR-Codes sollen bis 2034 einen Wert von 83,02 Milliarden USD erreichen, und digitale Druckmaschinen betten diese Grafiken in Echtzeit ein und verbessern so die Transparenz der Lieferkette.

Schnelle Druckgeschwindigkeitssteigerungen über 120 m/min

Druckmaschinenhersteller haben historische Geschwindigkeitsbarrieren überwunden. Der HP Indigo V12 erreicht den Flexo-Durchsatz von 120 m/min und bewahrt dabei die rüstzeitfreie Wirtschaftlichkeit des Digitaldrucks. Epsons neue Druckkopffabrik in Akita verdreifacht die Kapazität und signalisiert Vertrauen in die beschleunigte Nachfrage nach industriellem Tintenstrahldruck. Diese Innovationen erweitern das kostenwettbewerbsfähige Auflagenfenster und vergrößern die Anwendbarkeit im mittleren Auflagenbereich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Spezialtinten und Substrate | -1.6% | Global; besonders ausgeprägt in versorgungsengpassgefährdeten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten / Gesamtbetriebskosten gegenüber Flexodruck bei langen Auflagen | -1.3% | Kostensensibles Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsausfallzeiten bei Industrie-4.0- Druckmaschinen | -0.8% | Vernetzte Einrichtungen weltweit | Mittelfristig (2–4 Jahre) |

| VOC/NIAS-Regulierung schränkt Tintenchemieoptionen ein | -0.6% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Spezialtinten und Substrate

Wellpappe verteuerte sich im Januar 2025 um 70 USD pro Tonne, was die dünnen Margen digitaler Verarbeiter belastet.[3]Creative Edge Packaging, "Preiserhöhung für Wellpappe," cepkg.com Migrationsarme Tinten für Lebensmittelverpackungen erzielen Aufschläge von 20–30 %, und Chinas Exportrückgang von 15 % bei Verpackungssubstraten hat das Angebot verknappt. Eine solche Volatilität belastet Kurzauflagendrucker, denen die Einkaufsmacht fehlt.

Hohe Investitionskosten gegenüber dem Flexodruck bei langen Auflagen

Obwohl der Digitaldruck Druckplatten überflüssig macht, bleiben die Tintenkosten pro Einheit höher. Die Modernisierung des Werks von RRD in Georgia erforderte erhebliche Investitionen in HP Indigo 120K- und PageWide Advantage-Systeme, eine Hürde für kleinere Verarbeiter. Die Wirtschaftlichkeit begünstigt bei sehr großen Aufträgen weiterhin den Flexodruck, was die Durchdringung des Digitaldrucks im Massenverpackungsbereich begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Dominanz von Flüssigtoner steht vor Disruption durch Tintenstrahl

Flüssigtoner-Druckmaschinen hielten im Jahr 2025 einen Anteil von 40,02 % am Markt für digitalen Verpackungsdruck, dank der LEP-Plattform von HP, die eine PANTONE-Abdeckung von 97 % bietet. Tintenstrahlkonkurrenten verzeichnen jedoch einen CAGR von 14,25 % und locken Verarbeiter mit größerer Substratflexibilität und schnelleren Jobwechseln. Canons Einstieg mit dem varioPRESS iV7 symbolisiert den Übergang von Elektrofotografie-Marktführern in den Tintenstrahlbereich. Hybride Flexo-Digital-Modelle adressieren mittlere Auflagen, erhöhen jedoch die betriebliche Komplexität.

Die Entwicklung des Tintenstrahldrucks hängt von Druckkopffortschritten und wässriger Tintenchemie ab, die nun den Vorschriften für Lebensmittelverpackungen entspricht. Das Wachstum in diesem Segment vergrößert die Marktgröße für digitalen Verpackungsdruck für Verarbeiter, die flexible Verpackungs- und Wellpappaufträge bedienen möchten. Dennoch behält die Flüssigtoner-Elektrofotografie einen Qualitätsvorteil bei hochpräzisen Farbarbeiten und sichert ihre Nische bei Premium-Etikettenverarbeitern, was langfristig zur Ausgewogenheit des Technologiemix beiträgt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Etiketten führen, während flexible Verpackungen beschleunigen

Etiketten erzielten im Jahr 2025 einen Umsatzanteil von 35,12 %, gestützt durch Serialisierungsgesetze in der Pharmaindustrie und chargencodierte Nahrungsergänzungsmittellinien. Handwerksbrauer verwenden Schrumpfhülsen zur Differenzierung von Produktvarianten und halten so die Nachfrage nach Rolle-zu-Rolle-Druckmaschinen aufrecht. Infolgedessen verankern Etiketten weiterhin die Marktgröße für digitalen Verpackungsdruck in allen Regionen.

Flexible Verpackungen, die voraussichtlich jährlich um 12,87 % wachsen werden, profitieren von Portionskontrollbeuteln und Premium-Snackverpackungen, die auffällige Grafiken erfordern. Schnellere Tintenstrahlbahnen machen kurzauflagige Beutel kosteneffizient, und Verarbeiter berichten von Verbesserungen bei der Folie-Film-Haftung. Dieser Wandel erhöht den Anteil flexibler Verpackungen am Markt für digitalen Verpackungsdruck, da Marken leichtere, wiederverschließbare Formate anstreben.

Nach Endverbraucherbranche: Dominanz von Lebensmitteln wird durch Getränkewachstum herausgefordert

Lebensmittelanwendungen hielten im Jahr 2025 einen Umsatzanteil von 30,10 %, bedingt durch hohe Volumina bei Beutel- und Schlauchbeutelproduktion. Exportorientierte Verarbeiter schätzen den schnellen Sprachwechsel des Digitaldrucks für Mehrmarkt-Produktvarianten. Getränkeverpackungen, insbesondere Craft-Beer-Dosen, beschleunigen sich mit einem CAGR von 15,18 %, da Hülsenetiketten Sondereditionsdesigns mit minimalem Lagerrisiko ermöglichen.

Die Pharmaindustrie bleibt ein stetiger Anwender aufgrund serialisierter Faltschachteln und manipulationssicherer Siegel. Das Versorgungsbedarfskonzept von Körber entspricht der Kleinstmengen-Arzneimittelproduktion. Die Kosmetikbranche nutzt digitale Plattformen für Influencer-Kooperationen. Insgesamt erweitert die Diversifizierung der Endverbraucher den Markt für digitalen Verpackungsdruck und verringert die Abhängigkeit von einem einzelnen Segment.

Nach Tintentyp: UV-gehärtete Tinten dominieren branchenübergreifend

UV-Formulierungen kontrollierten im Jahr 2025 einen Anteil von 44,20 % und übertreffen mit einem CAGR von 14,12 % weiterhin das Gesamtmarktwachstum. Sofortige Aushärtung hilft Verarbeitern, enge Lieferzeiten für feuchtigkeitsempfindliche Getränkeverpackungen einzuhalten. Wasserbasierte Tinten, einst eine Nische, gewinnen nun in regulierungsintensiven Lebensmittelsegmenten Fuß, unterstützt durch HPs echte wasserbasierte Serie.

Lösungsmittelbasierte Tinten bestehen in Regionen ohne strenge VOC-Vorschriften fort, während Latex- und Harzvarianten für Flexverpackungsaufträge mit hoher Dehnungsanforderung eingesetzt werden. Laufende Forschung und Entwicklung zu kompostierbaren Tinten unterstützt bevorstehende Gesetzgebung und stärkt die langfristige Gesundheit des Marktes für digitalen Verpackungsdruck.

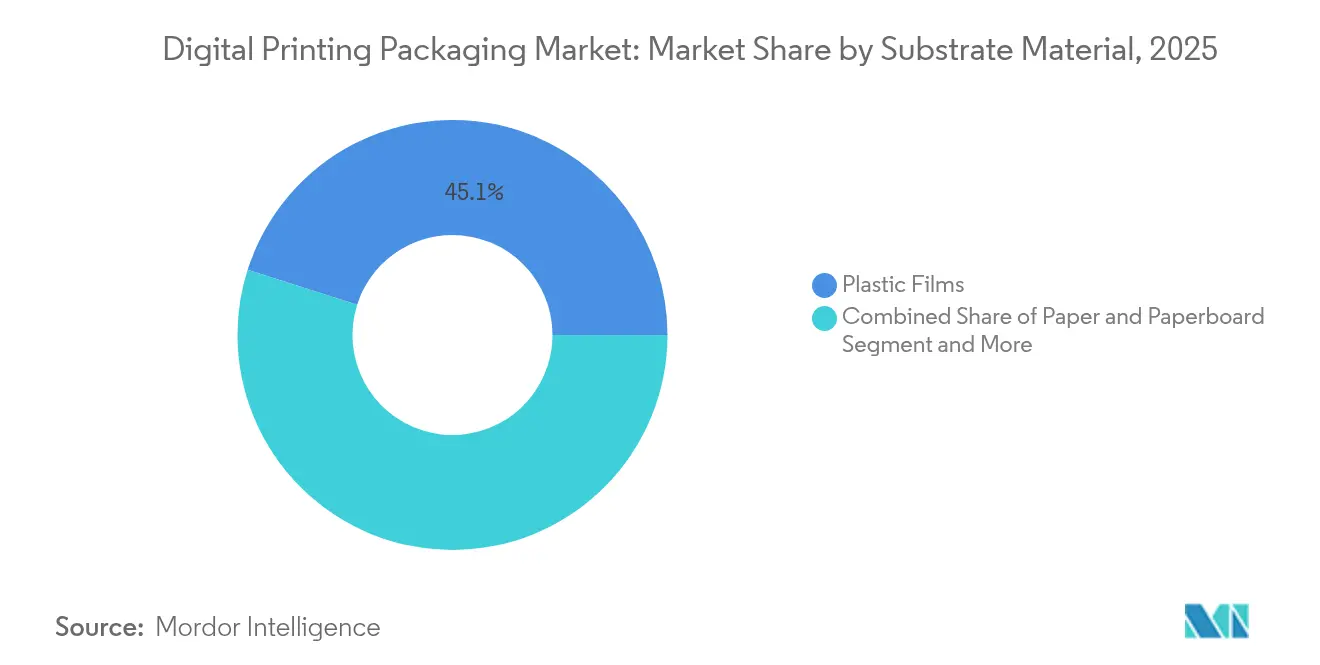

Nach Substratmaterial: Kunststofffolien führen den Nachhaltigkeitsübergang an

Kunststofffolien repräsentierten im Jahr 2025 einen Anteil von 45,10 %, angetrieben durch Snack- und Körperpflegebeutel. Papier und Karton wachsen jedoch jährlich um 14,88 %, da sich Marken auf die EU-Recyclingfähigkeitsvorschriften vorbereiten. Metalldosen profitieren von Direktdruck-auf-Form-Innovationen, die es Mikrobrauereien ermöglichen, 1.000 individualisierte Einheiten ohne Etiketten zu bestellen. Glas und Spezialkunststoffe spielen Nischenrollen. Siegwerks Roadmap für kompostierbare Tinten unterstützt faserbasierte Formate und hält den Markt für digitalen Verpackungsdruck im Einklang mit den Zielen der Kreislaufwirtschaft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Primärverpackung treibt Innovation voran

Primärverpackungen hielten im Jahr 2025 einen Anteil von 38,25 %, da verbraucherorientierte Grafiken und regulatorische Daten auf der Vorderseite der Verpackung zusammenkommen. Serialisierung, Barcodes und Marketingcodes koexistieren häufig, was den Digitaldruck unverzichtbar macht. Sekundärverpackungen ermöglichen händlerspezifische Aktionen ohne veraltete Lagerbestände, während Tertiärverpackungen – Wellpapp-Versandkartons – jährlich um 12,28 % wachsen, angetrieben durch E-Commerce-Unboxing-Strategien. Diese Dynamiken stärken die Relevanz von Lösungen für den Markt für digitalen Verpackungsdruck entlang der gesamten Erfüllungskette.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 32,10 % des Marktes für digitalen Verpackungsdruck, gestützt durch ausgereifte E-Commerce-Ökosysteme und Pharma-Compliance-Vorschriften. HP, Xerox und Domino unterhalten hier Forschungs- und Entwicklungszentren und sichern so frühen Zugang zu den neuesten Druckmaschinen. Kanada und Mexiko ergänzen das Wachstum durch Nearshoring und handelsorientierte Werke, doch die Adoptionsraten liegen hinter den Vereinigten Staaten zurück.

Asien-Pazifik, mit einem prognostizierten CAGR von 14,63 %, profitiert von Programmen zur Digitalisierung der Fertigung und steigendem FMCG-Konsum. Chinas Inlandsnachfrage gleicht die frühere Exportschwäche aus, während Japans Boom bei der Druckkopfkapazität die Komponentenversorgung sichert. Indiens Pharmaexpansion und der Vorstoß in die Lebensmittelverarbeitung ziehen Investitionen in Linien für variablen Datendruck bei Faltschachteln an und verbreitern den regionalen Fußabdruck des Marktes für digitalen Verpackungsdruck.

Europas Wachstum ist stetiger, aber regulierungsgetrieben. Deutschlands Führungsrolle bei Öko-Tinten und Frankreichs Mineralölverbot veranlassen Verarbeiter, auf wasserbasierte Systeme umzusteigen. Nordische Länder integrieren Ökolabel-Kriterien, die digitale Workflows belohnen. Der Nahe Osten und Afrika zeigen eine noch junge, aber beschleunigende Nachfrage, insbesondere in E-Commerce-Zentren am Golf. Südamerika verzeichnet schrittweise Zuwächse, begrenzt durch Währungsvolatilität, aber gestützt durch den Bedarf an Lebensmittelexportverpackungen.

Wettbewerbslandschaft

Der Markt für digitalen Verpackungsdruck ist mäßig konsolidiert. HP, Canon und Xerox behalten Skalenvorteile durch integrierte Hardware, RIP-Software und Verbrauchsmaterialien. HPs LEP-Franchise sichert hochwertige Etikettenkonten, während Canons Tintenstrahlvorstoß durch die varioPRESS-Serie die Reichweite vergrößert. Spezialisten – Xeikon, Domino, Landa – differenzieren sich durch Schmalbahnexpertise oder Nanografie, und Partnerschaften wie Landa–Gelato erweitern die Erfüllungsreichweite.

Hybride Flexo-Digital-Systeme von Uteco und Koenig & Bauer Durst ermöglichen es Verarbeitern, zwischen analoger Kosteneffizienz und digitaler Agilität zu wechseln. Tintenhersteller wie INX International vollziehen vertikale Schritte und erwerben Beschichtungsanlagen, um Lösungen zu bündeln. Cybersichere Druckmaschinensteuerungen und Predictive-Maintenance-Analysen sind aufkommende Wettbewerbsfelder.

Die Investitionsintensität steigt: RRDs Umbau in Georgia verdoppelte die Belegschaft rund um HP-Digitallinien und integrierte Robotik für nahezu mannlose Workflows. Xerox' geplante Übernahme von Lexmark wird A4-Farbplattformen und Lieferketten zusammenführen und deutet auf größere Skaleneffekte und Forschungs- und Entwicklungssynergien hin.

Marktführer im Bereich digitaler Druckverpackungen

HP Inc.

Mondi PLC

Huhtamaki Oyj

ePac Holdings LLC

International Paper

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: American Packaging Corporation startete eine durchgängige digitale Einheit für flexible Verpackungen auf Basis der HP Indigo 200K-Technologie.

- Januar 2025: Heidelberger Druckmaschinen trat in sein 175. Jahr ein und strebt über 300 Millionen EUR Neuumsatz aus Digital- und Verpackungslinien an.

- Februar 2025: Ricoh, ETRIA und OKI gründeten ein Gemeinschaftsunternehmen zur Entwicklung kosteneffizienter LED-Kopf-Multifunktionsdrucker.

- März 2025: Epson schloss eine neue Druckkopffabrik in Akita ab und verdreifachte damit die PrecisionCore-Kapazität.

- April 2025: OSP Group begann mit der hochwertigen wasserbasierten Tintenstrahlproduktion für flexible Verpackungen und eliminierte dabei organische Lösungsmittel.

Berichtsumfang des globalen Marktes für digitalen Druckverpackungen

Der Digitaldruck ermöglicht eine stärkere Individualisierung von Verpackungsdesigns, was in einem Markt entscheidend ist, in dem personalisierte Erlebnisse für Verbraucher wichtig sind. Digitale Druckverpackungen beziehen sich auf den Einsatz von Digitaldrucktechnologie zur Herstellung von Verpackungsmaterialien wie Etiketten, Schachteln, Beuteln und anderen Behältern. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle zur Stützung von Marktschätzungen und Wachstumsraten im gesamten Prognosezeitraum beitragen. Die Marktschätzungen und -prognosen basieren auf Basisjahrfaktoren und wurden mittels Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für digitale Druckverpackungen ist segmentiert nach Technologietyp (Flüssigtoner-Elektrofotografie-Druck, Nano-Grafik-Druck, Tintenstrahltechnologie und andere Technologien), nach Produkttyp (Etiketten, Flexible Verpackungen, Wellpappverpackungen, Faltschachteln, Flaschen & Gläser und andere Produkte), nach Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika, Körperpflege & Kosmetik, Elektro, Automobil und andere Endverbraucherbranchen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Flüssigtoner-Elektrofotografie |

| Tintenstrahltechnologie |

| Nano-Grafik-Druck |

| Andere Technologien |

| Etiketten |

| Flexible Verpackungen |

| Wellpappverpackungen |

| Faltschachteln |

| Flaschen und Gläser |

| Andere Produkttypen |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Automobil |

| Andere Endverbraucherbranchen |

| Lösungsmittelbasierte Tinten |

| UV-gehärtete Tinten |

| Wässrige Tinten |

| Latex- und harzbasierte Tinten |

| Andere Tintentypen |

| Papier und Karton |

| Kunststofffolien |

| Metall |

| Glas |

| Andere Substratmaterialien |

| Primärverpackung |

| Sekundärverpackung |

| Tertiär- / Transportverpackung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologietyp | Flüssigtoner-Elektrofotografie | ||

| Tintenstrahltechnologie | |||

| Nano-Grafik-Druck | |||

| Andere Technologien | |||

| Nach Produkttyp | Etiketten | ||

| Flexible Verpackungen | |||

| Wellpappverpackungen | |||

| Faltschachteln | |||

| Flaschen und Gläser | |||

| Andere Produkttypen | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Elektro und Elektronik | |||

| Automobil | |||

| Andere Endverbraucherbranchen | |||

| Nach Tintentyp | Lösungsmittelbasierte Tinten | ||

| UV-gehärtete Tinten | |||

| Wässrige Tinten | |||

| Latex- und harzbasierte Tinten | |||

| Andere Tintentypen | |||

| Nach Substratmaterial | Papier und Karton | ||

| Kunststofffolien | |||

| Metall | |||

| Glas | |||

| Andere Substratmaterialien | |||

| Nach Verpackungsformat | Primärverpackung | ||

| Sekundärverpackung | |||

| Tertiär- / Transportverpackung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Vereinigtes Königreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitalen Verpackungsdruck heute und wohin entwickelt er sich?

Der Markt steht im Jahr 2026 bei 37,39 Milliarden USD und soll bis 2031 60,07 Milliarden USD erreichen, was einem CAGR von 9,95 % entspricht.

Welche Drucktechnologie expandiert am schnellsten?

Tintenstrahlanlagen entwickeln sich bis 2031 mit einem CAGR von 14,25 % und übertreffen damit andere Plattformen, da Druckgeschwindigkeiten und Substratvielseitigkeit zunehmen.

Welcher einzelne Faktor ist am meisten für die beschleunigte Einführung digitaler Druckmaschinen verantwortlich?

Das explosive E-Commerce-Wachstum treibt die Nachfrage nach rentablen Kurzauflagen und individualisierten Verpackungen an und trägt schätzungsweise +2,1 % zum Gesamt-CAGR bei.

Wie dominant sind UV-gehärtete Tinten auf dem Markt?

UV-Formulierungen halten im Jahr 2025 einen Umsatzanteil von 44,20 % und steigen weiterhin mit einem CAGR von 14,12 %, dank Sofortaushärtung und breiter Substratkompatibilität.

Seite zuletzt aktualisiert am: