Marktgröße und Marktanteil für bedruckte flexible Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

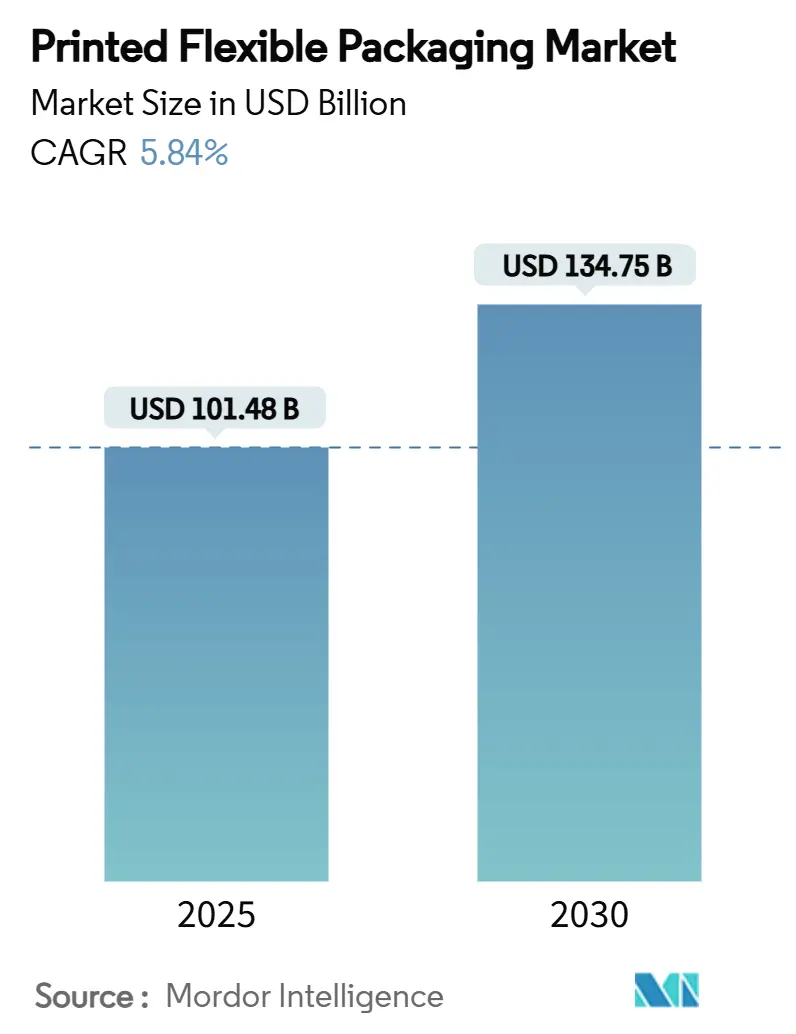

| Marktgröße (2025) | 101.48 Milliarden US-Dollar |

| Marktgröße (2030) | 134.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.84% CAGR |

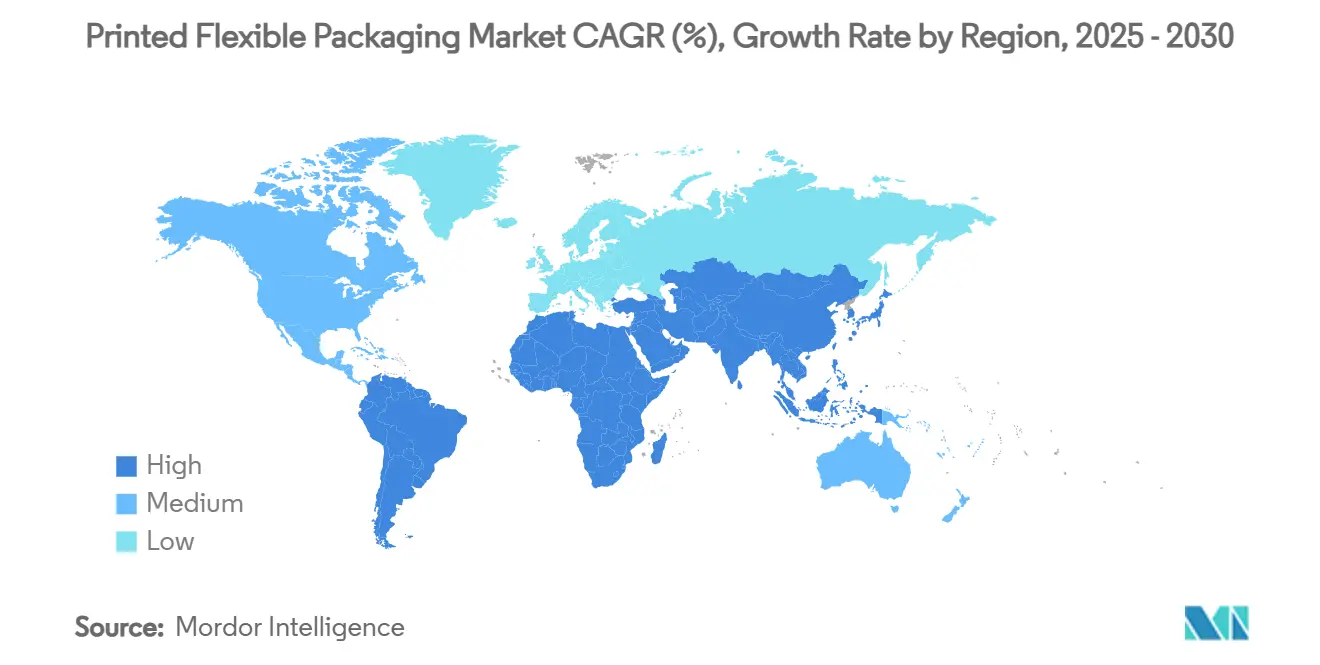

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bedruckte flexible Verpackungen von Mordor Intelligence

Die Marktgröße für bedruckte flexible Verpackungen erreichte im Jahr 2025 einen Wert von 101,48 Milliarden USD und wird bis 2030 voraussichtlich auf 134,75 Milliarden USD ansteigen, was einer CAGR von 5,84 % entspricht. Eine robuste Nachfrage aus den Bereichen Lebensmittel, Getränke, Gesundheitswesen und E-Commerce-Kanälen, verbunden mit regulatorischem Druck für recyclingfähige Materialien, stützt eine stetige Umsatzausweitung. Flexodruck bleibt kosteneffizient für lange Auflagen, doch die Akzeptanz des Digitaldrucks beschleunigt sich, da Marken On-Demand-Grafiken, serialisierte Rückverfolgbarkeit und geringere Lagerbestände anstreben. Nachhaltigkeitsvorschriften veranlassen Markeninhaber, Monomaterial-Folien und papierbasierte Laminate zu bevorzugen, während volatile Polymerpreise und Fachkräftemangel die Umstellung auf automatisierte Hybridpressen vorantreiben. Geografisch gesehen hat Asien-Pazifik den größten Marktanteil bei bedruckten flexiblen Verpackungen aufgrund integrierter Lieferketten, während der Nahe Osten und Afrika das stärkste Wachstum verzeichnet, da Diversifizierungsprogramme die lokale Verarbeitungskapazität stimulieren.

Wichtigste Erkenntnisse des Berichts

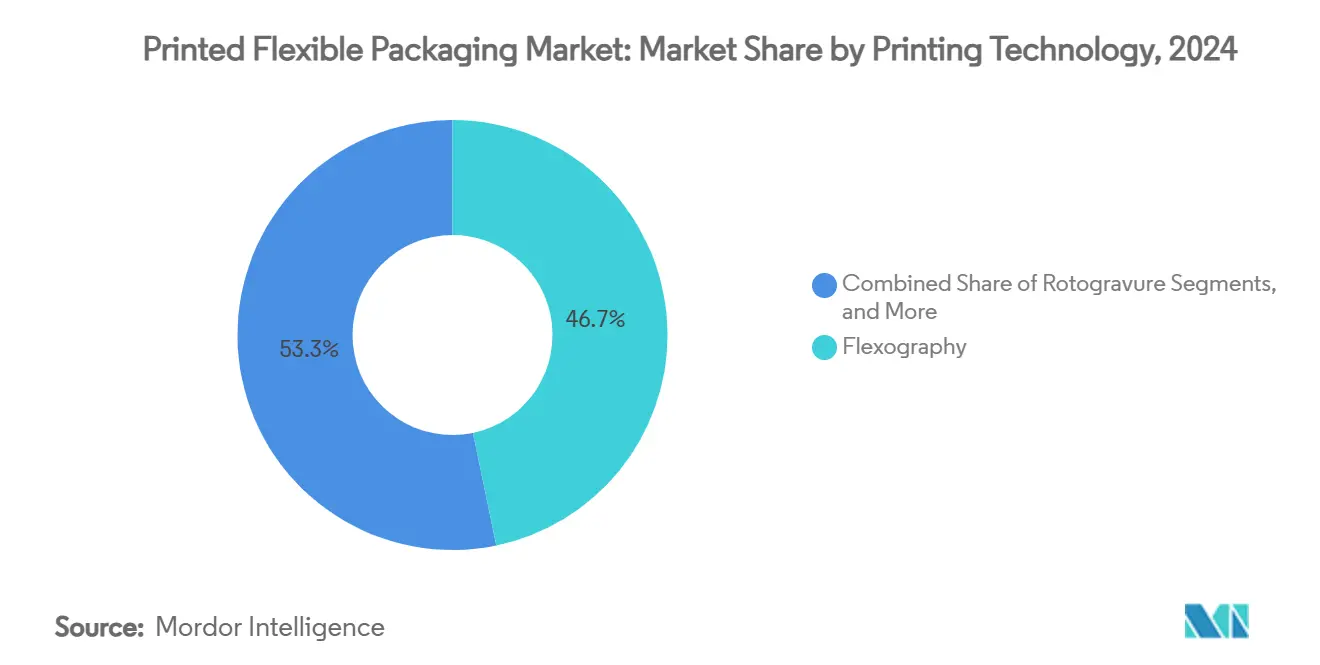

- Nach Drucktechnologie erfasste Flexodruck im Jahr 2024 einen Anteil von 46,73 % am Markt für bedruckte flexible Verpackungen.

- Nach Verpackungstyp wird der Markt für bedruckte flexible Verpackungen im Segment Beutel zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,92 % wachsen.

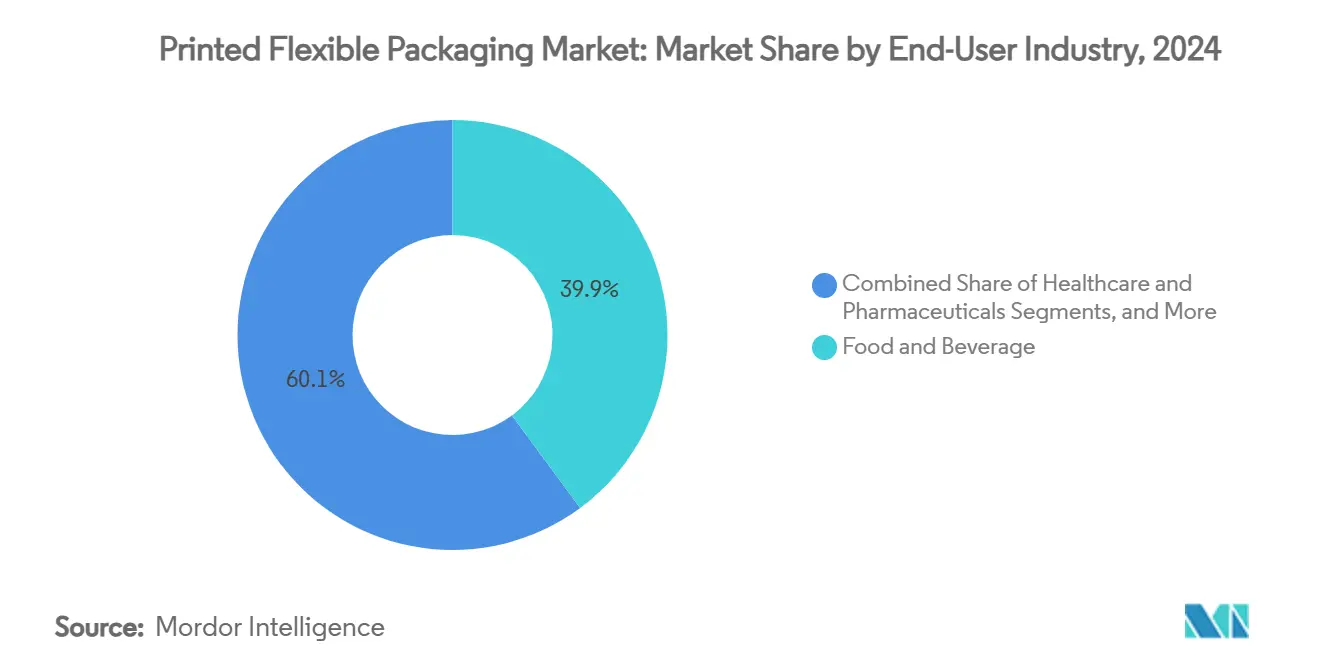

- Nach Endverbraucherbranche erfasste Lebensmittel und Getränke im Jahr 2024 einen Anteil von 39,87 % am Markt für bedruckte flexible Verpackungen.

- Nach Substrat wird der Markt für bedruckte flexible Verpackungen im Segment papierbasierte Materialien zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,04 % wachsen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2024 einen Anteil von 35,29 % am Markt für bedruckte flexible Verpackungen.

Globale Trends und Erkenntnisse im Markt für bedruckte flexible Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach wirkungsstarken Markengrafiken | +1.2% | Nordamerika, Europa (Premiumfokus) | Mittelfristig (2–4 Jahre) |

| Rasantes E-Commerce-Volumen mit Bedarf an leichten Versandverpackungen | +0.8% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wechsel von starren zu flexiblen Verpackungen für CO₂- und Kosteneinsparungen | +0.6% | Global, beschleunigt in Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck für recyclingfähige Monomaterial-Folien | +0.5% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitaler On-Demand-Druck zur Ermöglichung von Massenanpassung | +0.4% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Inline-Inspektion zur Steigerung der Pressenauslastung | +0.3% | Globale Hochtechnologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach wirkungsstarken Markengrafiken

Premium-Grafiken erhöhen die Sichtbarkeit im Regal in überfüllten Einzel- und Online-Handelskanälen. Digitalpressen erzielen heute fotografische Verläufe, metallische Verzierungen und variable Daten ohne Plattenwechsel, sodass Markenmanager Mikrokampagnen innerhalb von Tagen starten können. Kürzere Produktionsauflagen reduzieren veraltete Lagerbestände und unterstützen gleichzeitig saisonale oder regionale Gestaltungen. Verpackungsformate in den Kategorien Gourmetlebensmittel, Hautpflege und verschreibungspflichtige Arzneimittel integrieren zunehmend digitale Überdruckschichten auf Flexodruck-Basisschichten für taktilen und visuellen Kontrast. Die Investitionen der Verarbeiter in Hybridlinien steigen daher, da hochmargige Produkte den für Mehrprozess-Workflows erforderlichen Investitionsaufwand rechtfertigen.[1]Avery Dennison, "Materialien zum Investorentag 2024," averydennison.com

Rasantes E-Commerce-Volumen mit Bedarf an leichten Versandverpackungen

Steigende Paketzahlen erhöhen den Druck, das Verpackungsgewicht, die Maßgebühren und den Lagerraum zu minimieren. Polyethylen- und Polypropylen-Versandtaschen bieten im Vergleich zu Kartons eine überlegene Raumausnutzung, begrenzen Füllmaterial und reduzieren den Kraftstoffverbrauch pro Sendung. Verarbeiter in Nordamerika und Asien-Pazifik berichten von steigenden Aufträgen für reißfeste Monomaterial-Folienversandtaschen, die automatisierten Fulfillment-Anlagen standhalten. Amcors jüngster Einstieg in Indiens E-Commerce-Lieferkette durch die Übernahme von Phoenix Flexibles unterstreicht die Nachfrageentwicklung in aufstrebenden Zentren.

Wechsel von starren zu flexiblen Verpackungen für CO₂- und Kosteneinsparungen

Lebenszyklusanalysen zeigen, dass flexible Formate typischerweise 70–80 % weniger Material benötigen und leichtere Fertigverpackungen als Dosen, Gläser oder Schalen ergeben, was die Transportemissionen senkt. Europäische Markeninhaber, geleitet durch CO₂-Offenlegungsregeln, beschleunigen die Einführung von Beuteln für Soßen, Waschmittel und flüssige Lebensmittel. Getränkehersteller erproben Bag-in-Box-Lösungen, die sich nach dem Gebrauch zusammenfalten lassen, wodurch das Deponieaufkommen und Frachtretouren reduziert werden. Große Kartonlieferanten bieten nun Flachbodenbeutel-Kits an, um vom Übergangs-Trend zu profitieren.[2]Tetra Pak, "Nachhaltigkeitsbericht 2024," tetrapak.com

Nachhaltigkeitsdruck für recyclingfähige Monomaterial-Folien

Regulierungsbehörden schaffen Chemikalien wie PFAS schrittweise ab und fördern Verpackungsdesigns, die in bestehende mechanische oder chemische Recyclingströme einfließen. Materialwissenschaftler haben darauf mit hochbarrierefähigen Polyethylen- oder Polypropylenlaminaten reagiert, die Mischstrukturen ersetzen. Mondis Ziel, bis 2025 100 % wiederverwendbare, recyclingfähige oder kompostierbare Produkte herzustellen, verdeutlicht die Ausrichtung der Unternehmen auf verschärfte Richtlinien. Druckereien, die Monomaterial-Linien zertifizieren können, erhalten bei globalen Markeninhabern Beschaffungsvorrang.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preisentwicklung bei Polymeren und Druckfarben | -0.7% | Global, importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler Kunststoffabfallvorschriften | -0.4% | Europa, Nordamerika, zunehmend global | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Flexo-/Tiefdruck-Maschinenbedienern | -0.3% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Investitionsbelastung durch Nachrüstung lebensmittelsicherer Hybridpressen | -0.2% | Globale Lebensmittelverarbeiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preisentwicklung bei Polymeren und Druckfarben

Die Preise für Polyethylen, Polypropylen und lösungsmittelbasierte Druckfarben spiegeln weiterhin Rohölschwankungen und Raffinerieausfälle wider. Verarbeiter, die auf Festpreislieferverträgen operieren, haben Schwierigkeiten, Preisspitzen an Kunden im Bereich schnelldrehender Konsumgüter weiterzugeben, was die Margen komprimiert. Größere Konzerne haben ihre Absicherungsquote und die Diversifizierung der Harzquellen erhöht, während kleinere unabhängige Unternehmen eine Auftragsfertigung einführen, um das Rohstoffrisiko zu begrenzen.

Verschärfung globaler Kunststoffabfallvorschriften

Europäische Gebühren für erweiterte Herstellerverantwortung, Pfandvorschläge einzelner US-Bundesstaaten und asiatische Einfuhrverbote für gemischten Kunststoffschrott erhöhen gemeinsam die Compliance-Kosten. Die Entscheidung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, dass 35 PFAS-Lebensmittelkontaktmeldungen nicht mehr wirksam sind, erzwingt eine Neuformulierung von Barrierebeschichtungen in engen Zeitplänen und beschleunigt die Forschungs- und Entwicklungsausgaben. Verarbeiter, die noch nicht auf recyclingfähige Folien validiert sind, riskieren die Streichung aus den Bewertungslisten des Einzelhandels.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: Digitale Disruption beschleunigt sich

Flexodruck hielt im Jahr 2024 einen Anteil von 46,73 % am Markt für bedruckte flexible Verpackungen aufgrund der Wirtschaftlichkeit langer Auflagen und etablierter Plattenherstellungsabläufe. Digitale Einheiten werden jedoch mit einer CAGR von 6,89 % prognostiziert und erzielen den größten absoluten Umsatzzuwachs unter den aufkommenden Technologien. Die Marktgröße für bedruckte flexible Verpackungen im Bereich Digitalpressen wird voraussichtlich stark ansteigen, da E-Commerce-Marken serialisierte Codes und geografisch oder promotionell angepasste Grafiken fordern. Hybridlinien, die Flexodruck-Volltonfarben mit digitalen Veredelungen verbinden, ziehen Investitionen von Verarbeitern an, da sie Volumenökonomie mit Agilität verbinden. Tiefdruck wird weiterhin bei ultrahohen Auflagen für Snack- und Tabakfolien eingesetzt, wo die Amortisation der Zylinder die Rüstzeit rechtfertigt, während Offsetlithografie eine Nische für papierbasierte Sachets für Premium-Kaffee oder Süßwaren bleibt. Ausrüstungs-OEMs berichten von wachsenden Anfragen für KI-gestützte Registerhalte-Systeme, die es weniger erfahrenen Bedienern ermöglichen, Mehrfarben-Tiefdruck mit hoher Geschwindigkeit zu betreiben. Fachkräftemangel treibt daher die Automatisierung tiefer in Drucksäle, sodass digitale Workflows nicht nur eine Option, sondern eine Notwendigkeit werden.

Anhaltende Patentaktivitäten rund um fälschungssichere Überlacke, Mikrotext und Farbwechselfarben zeigen das laufende Wettrüsten in der Pharma- und Premiumkosmetikbranche. Druckkopflieferanten bewerben höherviskose weiße Farben, die mit metallisierten Folien kompatibel sind, und erweitern so die Substratflexibilität. Daten des Statistischen Amts für Arbeit zeigen, dass die Beschäftigung in Druckproduktionsberufen leicht zurückgehen wird, der Output pro Mitarbeiter jedoch steigen wird, was die kapitalintensive Entwicklung des Marktes für bedruckte flexible Verpackungen unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Beutel treiben Innovation voran

Rollenmaterial und Folien trugen im Jahr 2024 mit 29,31 % zur Marktgröße für bedruckte flexible Verpackungen bei und dienen als primärer Input für Form-Fill-Seal-Maschinen in allen wichtigen Verbrauchersegmenten. Beutel verzeichnen dennoch den stärksten Schwung und wachsen mit einer CAGR von 6,92 %, da Marken auf Portabilität, Wiederverschlussfunktionen und Displayflächen setzen, die die Regalwirkung verstärken. Beutel mit Ausgießer und Standbodenbeutel dringen in die Bereiche Soßen, Säuglingsnahrung und Industriereiniger vor und ersetzen häufig starre Glas- oder Metallbehälter. Ingenieure haben die Falltest-Performance durch verstärkte Seitenfalten verbessert, sodass schwerere Füllmengen ohne Sekundärkartons möglich sind. Gleichzeitig steigert der E-Commerce die Nachfrage nach coextrudierten Polyfolien-Beuteln, die stichfest sind, sich aber für Retouren sauber öffnen lassen. Etiketten und Schrumpfhülsen behalten eine Nischenbedeutung für dekorationsintensive Produkte, stehen jedoch vor der Substitution durch vorbedruckte laminierte Bahnen, die eine vollständige 360°-Bildgebung bieten.

Der Schwenk zu Beuteln ist untrennbar mit Nachhaltigkeitsnarrativen verbunden: Lebenszyklusanalysen bestätigen eine geringere CO₂-Intensität pro Gramm geliefertem Produkt im Vergleich zu starren Alternativen. Diese ökologische Dividende stimmt mit den Zero-Waste-Programmen des Einzelhandels überein und festigt Beutel als Standard-Entwicklungsplattform für neue Produkteinführungen in den Bereichen Snacks und Nahrungsergänzungsmittel. Investitionsankündigungen von Ausrüstungsherstellern für Hochgeschwindigkeits-Beuteleinschieber signalisieren, dass Verarbeiter ein mehrjähriges Volumenwachstum erwarten.

Nach Endverbraucherbranche: Gesundheitswesen beschleunigt das Wachstum

Lebensmittel- und Getränkemarken blieben die Ankerkunden und verbrauchten im Jahr 2024 39,87 % der Umsätze im Markt für bedruckte flexible Verpackungen, bedingt durch strenge Anforderungen an Haltbarkeit und Markenauftritt. Das Gesundheitswesen und die Pharmaindustrie werden jedoch mit der höchsten CAGR von 6,73 % wachsen, gestützt durch alternde Bevölkerungen, Pipelines für biologische Arzneimittel und Serialisierungsvorschriften. Die dem Gesundheitswesen zugeordnete Marktgröße für bedruckte flexible Verpackungen, einschließlich Blisterdeckelfolien und Sachets für Einzeldosen, wird daher voraussichtlich deutlich zunehmen. Variabler Datendruck ermöglicht Manipulationssicherheit und Rückverfolgungscodes, die Regulierungsbehörden nun für importierte Fertigarzneimittel vorschreiben. Verarbeiter, die FDA- und EMA-Auditgenehmigungen erhalten, sichern sich langfristige Verträge und erzielen typischerweise überdurchschnittliche Margen für compliance-kritische Arbeiten.

Etiketten für Körperpflegeprodukte nutzen taktile Lacke und metallische Veredelungen, um Premium-Positionierung online zu vermitteln, während Haushaltsreinigungstücher auf Folienachfüllpackungen umsteigen, die starre Behälter minimieren. Industriekunden setzen auf schwere Barrieresäcke für Agrarchemikalien und Baustoffe, da sie mit Feuchtigkeitseintritt und Staubsicherheitsvorschriften umgehen müssen. Jeder Endmarkt liefert somit unterschiedliche, aber komplementäre Wachstumspfade für die Branche der bedruckten flexiblen Verpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substrat: Papierbasierte Materialien auf dem Vormarsch

Kunststofffolien, hauptsächlich Polyethylen, Polypropylen und PET, machten im Jahr 2024 41,16 % der Marktgröße für bedruckte flexible Verpackungen aus und werden für ihre Heißsiegelungs- und Barriereeigenschaften geschätzt. Papierbasierte Laminate weisen jedoch das höchste Wachstumstempo auf und steigen mit einer CAGR von 7,04 %, da beschichtetes Kraftpapier, Pergament und geformte Fasern Recyclingfähigkeitstests bestehen, ohne auf Fett- oder Sauerstoffbeständigkeit zu verzichten. Forschung und Entwicklung haben wasserbasierte Dispersionen und extrusionsbeschichtete wässrige Schichten hervorgebracht, die Retortentemperaturen und Mikrowellenerhitzung standhalten. Die Milliarden-Dollar-Investition von Graphic Packaging in eine Recyclingkartonmaschine unterstreicht das Engagement für Faserinnovation und kreislauffähige Rohstoffe.[3]Graphic Packaging Holding Company, "Jahresbericht 2024," graphicpkg.com

Aluminiumfolie und metallisiertes PET bleiben unverzichtbar für Kaffee-, Pharma- und aseptische Getränkeanwendungen, doch Strategien zur Dickenreduzierung senken das Gewicht pro Verpackung, um Kosten und regulatorische Kontrolle auszugleichen. Monomaterial-PE- oder PP-Folien mit EVOH-Haftvermittlerschichten fordern nun in mehreren feuchtigkeitsempfindlichen Kategorien die Aluminiumfolie heraus, da die Recyclinginfrastruktur reift. Insgesamt veranschaulichen diese Substratverschiebungen, wie Nachhaltigkeitsdruck die Materialeinkaufsmuster verändert, selbst wenn die funktionale Leistung nicht verhandelbar ist.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Anteil von 35,29 % am Markt für bedruckte flexible Verpackungen, angetrieben durch etablierte Polymerproduktion, wettbewerbsfähige Arbeitskräfte und eine enorme Verbrauchernachfrage. China dominiert das regionale Volumen und skaliert weiterhin lösungsmittelfreie Laminierkapazitäten für Snack- und Tiernahrungsexportverträge. Indien verzeichnet zweistelliges Wachstum bei Beutel- und Sachet-Formaten, da steigende verfügbare Einkommen auf die Durchdringung von Schnellkonsumgütern treffen. Die Übernahme von Phoenix Flexibles durch Amcor verdeutlicht den multinationalen Appetit auf lokale Verarbeitungsstandorte, um Lieferzeiten zu verkürzen und Vorschriften zu inländischen Inhalten einzuhalten. Japan und Südkorea liefern fortschrittliche Drucktechnologie, insbesondere bei Elektronenstrahlhärtung und metallisierten Folien. Verbandsdaten zeigen, dass Verarbeiter in Vietnam und Indonesien Investitionen in Zentralzylinder-Flexodrucklinien erhöhen, um das regionale Eigenmarkenwachstum zu unterstützen.

Der Nahe Osten und Afrika bietet die schnellste regionale Wachstumsdynamik mit einer prognostizierten CAGR von 7,11 % bis 2030. Staatliche Diversifizierungsagenden lenken Kapital in die nachgelagerte Fertigung und fördern die heimische Produktion von Laminatbahnen für Snacks, Milchprodukte und Körperpflege. Saudi-Arabiens Vision 2030 und die Operation 300bn der Vereinigten Arabischen Emirate gewähren Anreize für Verpackungsinvestitionen, die Importe ersetzen. Die Türkei positioniert sich als Logistik- und Rohstoffbrücke nach Nordafrika und liefert sowohl Rollenmaterial als auch vorgefertigte Beutel an Lebensmittelverarbeiter im Maghreb. Die Nachfrage in Subsahara-Afrika konzentriert sich auf Südafrika und Nigeria, wo Urbanisierung und moderner Handel die Einführung flexibler Verpackungen katalysieren. Regionale Recycler erproben PE-Folien-Aufbereitungsanlagen und legen damit den Grundstein für Kreislaufverpackungsgesetzgebung.

Nordamerika repräsentiert einen technologisch reifen, aber innovationsreichen Markt. Der Markt für bedruckte flexible Verpackungen profitiert von regulatorischer Sicherheit, umfangreichen Forschungs- und Entwicklungsressourcen und hoher E-Commerce-Durchdringung. Der US-amerikanische Verband für flexible Verpackungen verzeichnete für 2023 einen Branchenumsatz von 45,1 Milliarden USD, wobei Lebensmittel fast die Hälfte des Volumens ausmachten. Marken drängen auf Inhalte aus Post-Consumer-Recycling und digitale Druckflexibilität, was Verarbeiter zu Upgrades auf Tintenstrahlmodule und lösungsmittelfreie Klebstofflinien veranlasst. Kanadas Rahmen für erweiterte Herstellerverantwortung und Kaliforniens SB54 fördern die Einführung von Recyclinginhalten.

Europa legt den Schwerpunkt auf Umweltleistung und recyclinggerechtes Design. Mondis Erweiterung der Kraftpapiermaschine in Tschechien und die kontinuierliche Forschung und Entwicklung zu papierbasierten Barrieresystemen sind typisch für die kontinentale Führungsrolle in der Faserforschung und -entwicklung. Pfandsysteme in EU-Mitgliedstaaten gestalten die Verpackungsmaterialwahl in Richtung Mono-PE- oder Mono-PP-Strukturen um. Hohe Energiepreise erhöhen die Betriebskosten, doch Kreislaufwirtschaftssubventionen gleichen die Kapitalausgaben für neue Papierextrusionsbeschichter teilweise aus. Innovationscluster in Deutschland und Italien exportieren weiterhin Tiefdruck- und Zentralzylinder-Flexodruckpressen weltweit.

Südamerika zeigt gemischte Aussichten; Brasilien und Argentinien verankern die Nachfrage, doch Währungsvolatilität beeinträchtigt die Erschwinglichkeit importierter Harze. Dennoch experimentieren regionale Getränkehersteller mit leichten Standbodenbeuteln, um einkommensschwache Verbraucher zu erreichen, was die Widerstandsfähigkeit flexibler Formate in kostensensiblen Kontexten unterstreicht.

Wettbewerbslandschaft

Der Markt für bedruckte flexible Verpackungen ist mäßig konsolidiert und umfasst globale Schwergewichte neben agilen regionalen Spezialisten. Amcor, Mondi Group und Huhtamaki kontrollieren gemeinsam einen bedeutenden Anteil des globalen Volumens und nutzen Mehrkontinentalwerke und breite Substratportfolios. Amcor schloss im Juni 2025 die Fusion mit Berry Global im Wert von 24 Milliarden USD ab, erschloss Synergien in Höhe von 650 Millionen USD und festigte seine Position bei Gesundheitswesen- und Lebensmittelservicefolien. Mondi optimiert weiterhin seinen Werksstandort und investiert 400 Millionen EUR (432 Millionen USD) in Kraftpapier in Štětí, um die Fasersicherheit für papierbasierte Flexibles zu gewährleisten. Huhtamaki behält einen Spezialfokus auf Formfasertechnologien und beliefert Schnellrestaurantketten mit nachhaltigen Becher- und Deckellösungen.

Akquisitionspipelines bleiben aktiv. Die Branche erlebte 2024 den Kauf von Constantia Flexibles für 1,2 Milliarden USD, was den Appetit von Private-Equity-Investoren auf skalierbare Vermögenswerte mit ESG-Merkmalen verdeutlicht. Regionale Verarbeiter verfolgen ergänzende Übernahmen, um Tiefdruckkapazitäten zu sichern oder in angrenzende Sachet- und Rohrlaminate zu expandieren. Patentanmeldungen rund um holografischen Kaltfolienübertrag und sauerstoffabsorbierende Beschichtungen deuten auf anhaltende Technologiewettläufe hin; FLEXcons Mehrschicht-Etikettenerfindungen und BMWs Polymerverbundpatente zeigen das branchenübergreifende Interesse an fortschrittlichen Barriere- oder Authentifizierungsschichten.

Wettbewerbsvorteile entstehen zunehmend durch geschlossene Materialkreislaufprogramme. UFlex startete PET-Chip- und PCR-Folienwerke auf drei Kontinenten und bietet Markeninhabern eine schlüsselfertige Pipeline für Recyclinginhalte. WestRock erreichte, dass 96 % seiner Produktlinie Recyclingfähigkeitskriterien erfüllen, was seine Argumentation gegenüber Konsumgüterherstellern stärkt, die durch Kunststoffsteuerverbindlichkeiten gebunden sind.[4]UFlex Limited, "Ergebnispräsentation Q4 GJ24," uflexltd.com Graphic Packaging verkaufte nicht zum Kerngeschäft gehörende Kartonwerke und kaufte Bell Incorporated, um den Fokus auf wachstumsstarke Lebensmittelserviceverpackungen zu schärfen, was die Portfoliobereinigung zur Margenverbesserung veranschaulicht.

Regionale Spezialisten verteidigen ihr Terrain durch Schnelligkeit und Individualisierung. Türkische Verarbeiter versprechen Lieferzeiten von unter vier Wochen nach Europa. Mexikanische Verarbeiter nutzen USMCA-Zollvorteile, um Folienengpässe in Nordamerika auszugleichen. Südostasiatische Unabhängige setzen auf All-in-One-Zentralzylinder-Flexodrucklinien, um wettbewerbsfähige Preise und kürzere Auflagen anzubieten und so an der Tier-2-Kundenbasis der Multinationalen zu nagen.

Marktführer in der Branche für bedruckte flexible Verpackungen

Amcor plc

Mondi Group

Huhtamaki Oyj

Sealed Air (SEE)

Constantia Flexibles

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amcor schloss seine Fusion mit Berry Global ab und schuf eine Verpackungsgruppe im Wert von 24 Milliarden USD mit dem Ziel, innerhalb von drei Jahren Synergien von 650 Millionen USD zu erzielen.

- März 2025: Amcor Flexibles North America platzierte vorrangige unbesicherte Schuldverschreibungen im Wert von 2,2 Milliarden USD zur Refinanzierung von Schulden im Zusammenhang mit dem Berry-Global-Deal.

- März 2025: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde entschied, dass 35 PFAS-bezogene Lebensmittelkontaktmeldungen nicht mehr wirksam sind, und schrieb bis zum 30. Juni 2025 eine Neuformulierung von fettdichten Beschichtungen vor.

- August 2024: Sonoco konsolidierte die Geschäftsbereiche für flexible und thermogeformte Verpackungen innerhalb seines Segments Verbraucherverpackungen, um den Betrieb zu straffen.

Berichtsumfang des globalen Marktes für bedruckte flexible Verpackungen

| Flexodruck |

| Tiefdruck |

| Digitaldruck (Tintenstrahldruck, Elektrofotografie) |

| Offsetdruck und Sonstige |

| Beutel (Standbodenbeutel, Flachbeutel, Beutel mit Ausgießer) |

| Rollenmaterial und Folien |

| Säcke und Tüten |

| Etiketten und Schrumpfhülsen |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Haushaltspflege und Industrie |

| Kunststoffe (PE, PP, PET, Sonstige) |

| Papier und papierbasierte Materialien |

| Aluminiumfolie und metallisierte Folien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Drucktechnologie | Flexodruck | ||

| Tiefdruck | |||

| Digitaldruck (Tintenstrahldruck, Elektrofotografie) | |||

| Offsetdruck und Sonstige | |||

| Nach Verpackungstyp | Beutel (Standbodenbeutel, Flachbeutel, Beutel mit Ausgießer) | ||

| Rollenmaterial und Folien | |||

| Säcke und Tüten | |||

| Etiketten und Schrumpfhülsen | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Haushaltspflege und Industrie | |||

| Nach Substrat | Kunststoffe (PE, PP, PET, Sonstige) | ||

| Papier und papierbasierte Materialien | |||

| Aluminiumfolie und metallisierte Folien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Thailand | |||

| Indonesien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Marktgrößenprognose für bedruckte flexible Verpackungen für 2030?

Der Markt wird bis 2030 voraussichtlich 134,75 Milliarden USD erreichen, was einer CAGR von 5,84 % ab 2025 entspricht.

Welche Drucktechnologie wächst in diesem Markt am schnellsten?

Digitaldruck ist die am schnellsten wachsende Technologie mit einer CAGR von 6,89 % bis 2030, da Marken On-Demand-Individualisierung anstreben.

Warum gewinnen Beutel gegenüber anderen Verpackungstypen an Beliebtheit?

Standbodenbeutel und Beutel mit Ausgießer bieten geringeres Gewicht, bessere Regalwirkung und einen geringeren CO₂-Fußabdruck als starre Behälter, was eine CAGR von 6,92 % für das Segment unterstützt.

Wie beeinflussen Nachhaltigkeitsvorschriften die Materialauswahl?

Verschärfte globale Vorschriften und PFAS-Beschränkungen drängen Verarbeiter zu recyclingfähigen Monomaterial-Folien und beschichteten Papierlaminaten, die Kreislaufwirtschaftsziele erfüllen.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Die Region Naher Osten und Afrika führt mit einer prognostizierten CAGR von 7,11 %, angetrieben durch wirtschaftliche Diversifizierung und neue lokale Verarbeitungskapazitäten.

Seite zuletzt aktualisiert am: