Marktgröße und Marktanteil für gepolsterte und gekissente Papierversandtaschen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

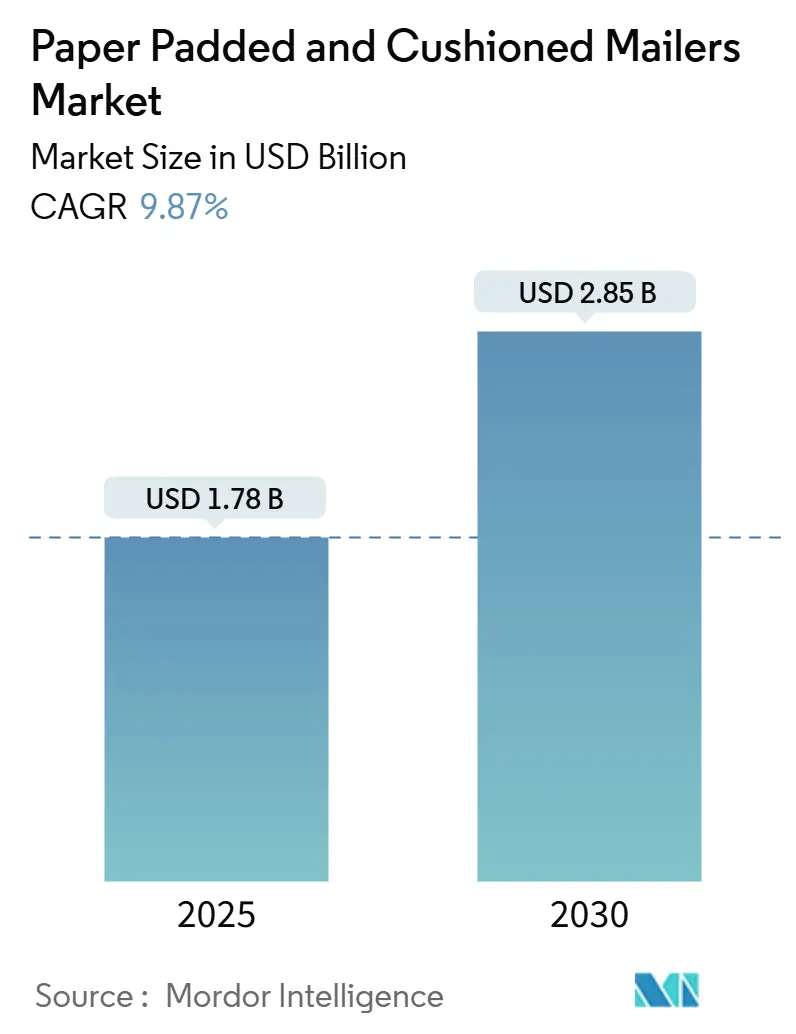

| Marktgröße (2025) | 1.78 Milliarden US-Dollar |

| Marktgröße (2030) | 2.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.87% CAGR |

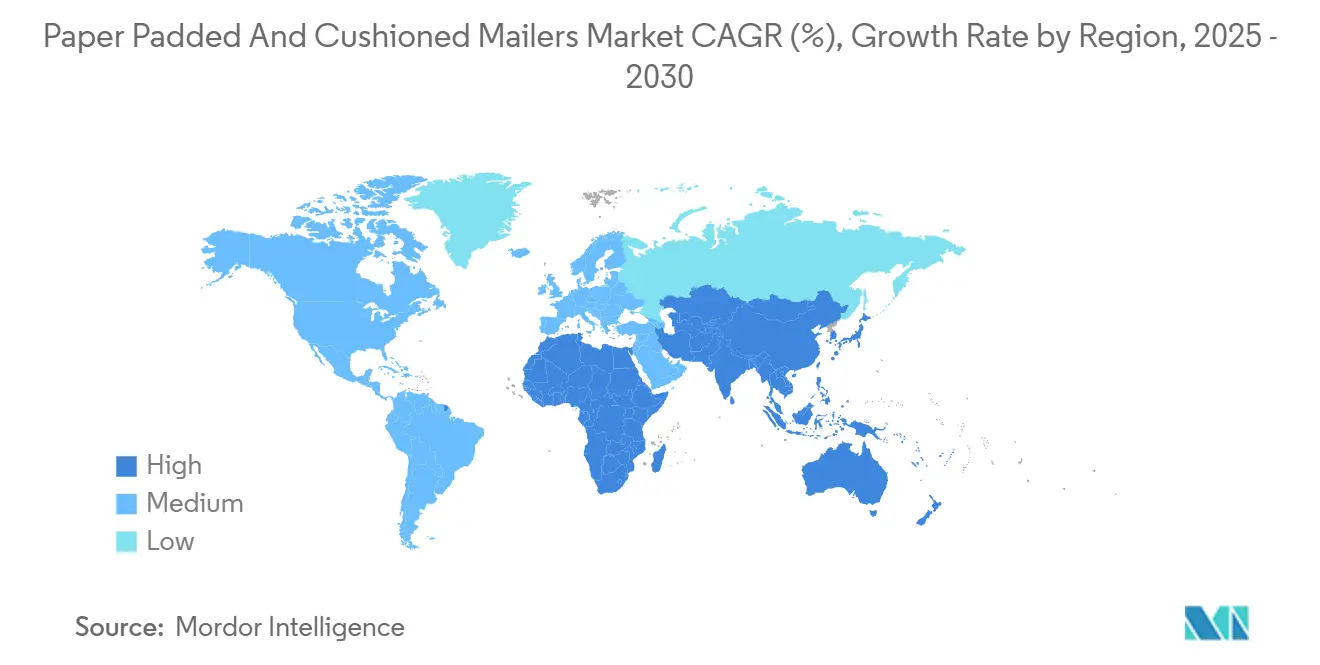

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

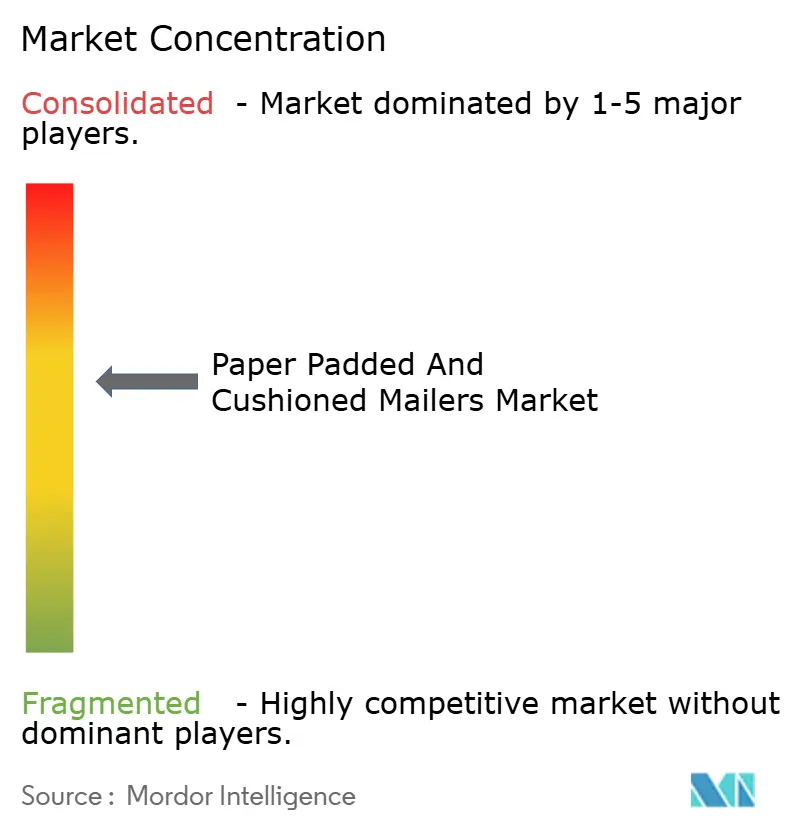

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gepolsterte und gekissente Papierversandtaschen von Mordor Intelligence

Die Marktgröße für gepolsterte und gekissente Papierversandtaschen wird im Jahr 2025 auf 1,78 Milliarden USD geschätzt und soll bis 2030 auf 2,85 Milliarden USD anwachsen, was einer CAGR von 9,87 % über den Prognosezeitraum entspricht. Steigende Paketvolumina im E-Commerce, regulatorischer Druck zur Reduzierung von Kunststoffverpackungen sowie Kostenvorteile durch Volumengewichtsregeln beschleunigen gemeinsam den Wandel hin zu leichten, am Bordstein recycelbaren Versandtaschen. Nordamerika behauptet seine Führungsposition dank einer ausgereiften Fulfillment-Infrastruktur, während die Region Asien-Pazifik den Großteil des inkrementellen Volumens liefert, da nationale Online-Marktplätze in kleinere Städte vordringen. Materialinnovationen wie Wabenkerne und standortbasierte Automatisierung zur bedarfsgerechten Größenanpassung ermöglichen es Herstellern, Leistung mit weniger Fasern zu erbringen. Die Konsolidierung der Branche, exemplarisch durch die Fusion von Smurfit und WestRock, stärkt die Verhandlungsmacht globaler Lieferanten, die Skalierbarkeit mit Nachhaltigkeitsnachweisen verbinden können.

Wichtigste Erkenntnisse des Berichts

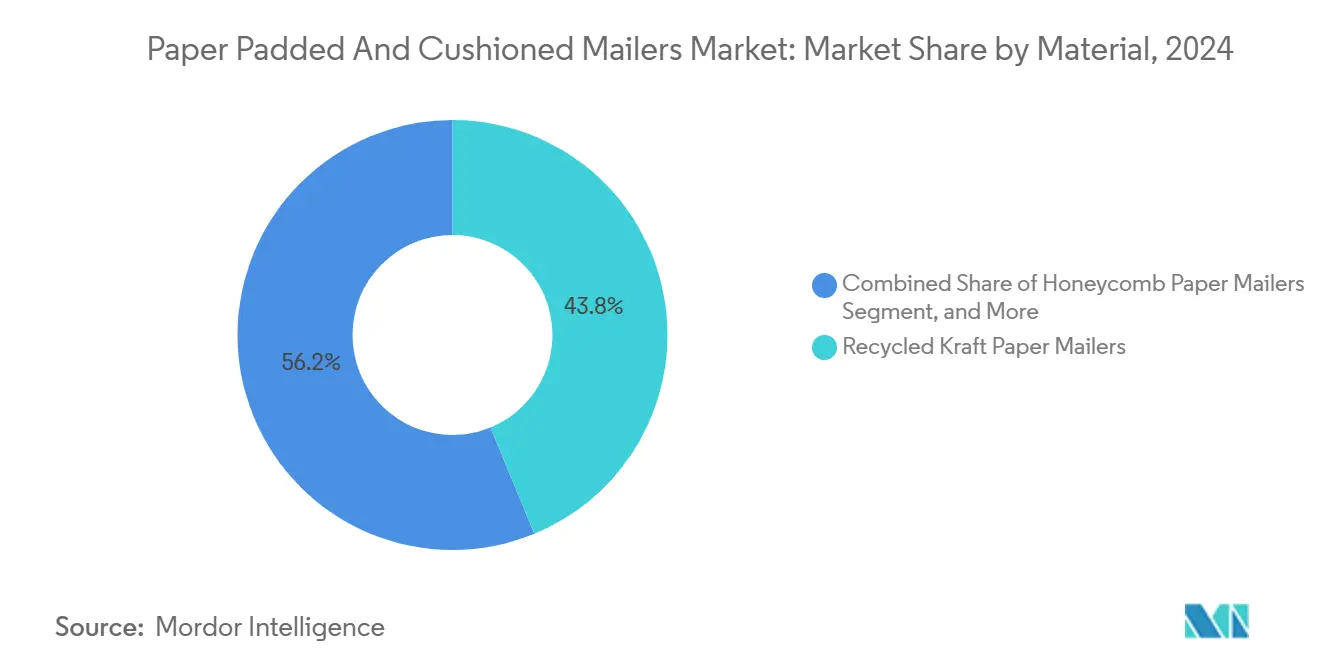

- Nach Material entfielen im Jahr 2024 43,78 % des Marktanteils für gepolsterte und gekissente Papierversandtaschen auf Versandtaschen aus Recycling-Kraftpapier.

- Nach Polstertechnologie wird die Marktgröße für gepolsterte und gekissente Papierversandtaschen im Segment Wabenkerne zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12,19 % wachsen.

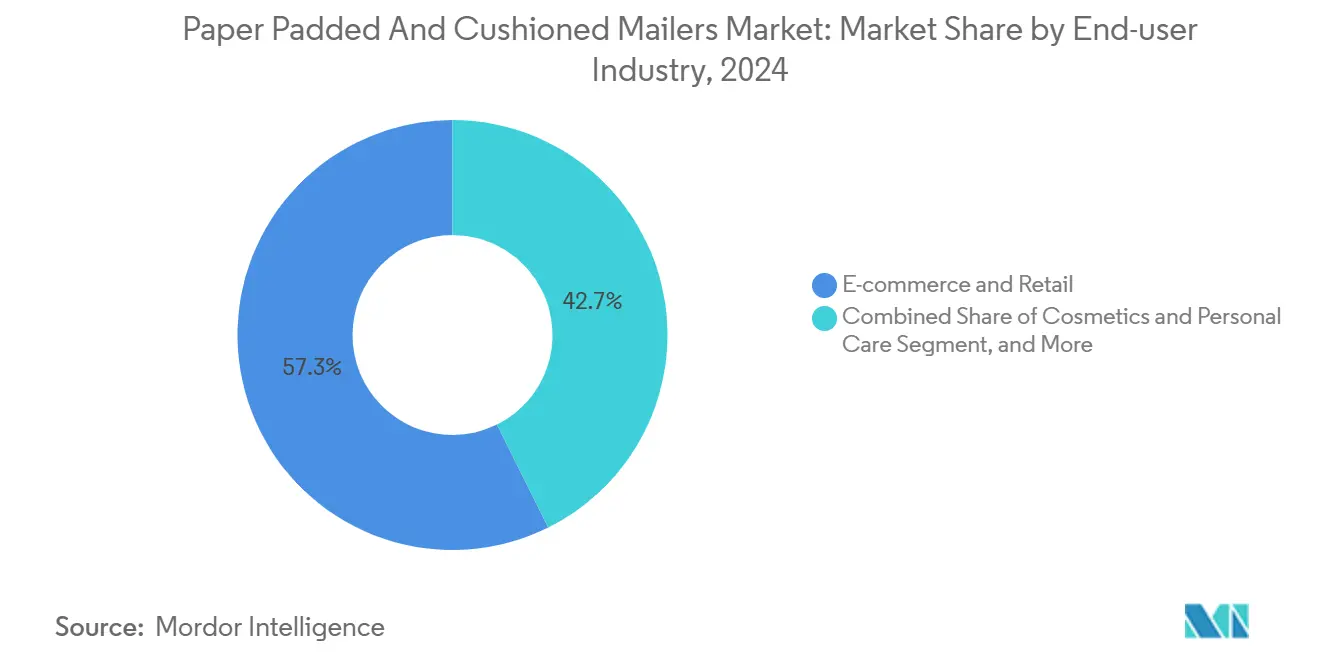

- Nach Endverbraucherbranche entfielen im Jahr 2024 57,34 % des Marktanteils für gepolsterte und gekissente Papierversandtaschen auf E-Commerce und Einzelhandel.

- Nach Verschlussart wird die Marktgröße für gepolsterte und gekissente Papierversandtaschen im Segment Doppel-Abzieh-und-Klebeverschluss zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,38 % wachsen.

- Nach Geografie entfielen im Jahr 2024 36,45 % des Marktanteils für gepolsterte und gekissente Papierversandtaschen auf Nordamerika.

Globale Markttrends und Erkenntnisse für gepolsterte und gekissente Papierversandtaschen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Paketvolumina | +2.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wandel hin zu am Bordstein recycelbaren Verpackungen | +2.1% | Nordamerika und Europäische Union, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen durch Volumengewicht bei Postdienstleistern | +1.4% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vorschriften und Mandate zur Kunststoffreduzierung | +1.9% | Kernbereich Europäische Union, Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Standortbasierte automatisierte Produktion bedarfsgerechter Größen | +1.2% | Nordamerika und Europa, frühe Einführung | Langfristig (≥ 4 Jahre) |

| Innovationen bei Wabenpolsterung | +0.6% | Global, Fertigungszentren in Europa und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Paketvolumina

Rasantes Paketwachstum erhöht die Nachfrage nach Verpackungen und veranlasst Versender, leichtere Formate einzusetzen, die Frachtkosten minimieren und Transportschäden reduzieren. China und Indien zusammen generierten im Jahr 2024 mehr als die Hälfte der inkrementellen Online-Bestellungen in der Region Asien-Pazifik und zwingen Marken dazu, direkt in kleinere Städte mit längeren Transportketten zu liefern. Flexible Versandtaschen überstehen mehrere Sortierdurchläufe besser als starre Kartons und ermöglichen kosteneffizientes grenzüberschreitendes Versenden innerhalb der volumetrischen Grenzen von Fluggesellschaften. Plattformen verfeinern Verpackungsalgorithmen, um automatisch die leichteste konforme Versandtasche auszuwählen, was eine systematische Präferenz für Lösungen aus dem Markt für gepolsterte und gekissente Papierversandtaschen verstärkt.

Wandel hin zu am Bordstein recycelbaren Verpackungen

Marken kommunizieren öffentlich Verpflichtungen zur Kunststofffreiheit, um der Verbrauchernachfrage nach mühelosem Recycling gerecht zu werden. Amazons europäische Aktivitäten stellen bis 2030 nicht recycelbare Versandtaschen ab und veranlassen Lieferanten, auf monomaterielle Papierformate umzusteigen.[1]Quelle: Amazon Sustainability Team, "Nachhaltige Verpackung," amazon.com Erweiterte Herstellerverantwortungsgebühren erzeugen direkten Kostendruck, während leicht recycelbares Papier Strafzahlungen vermeidet. Umfragen zeigen, dass 73 % der Käufer bereit sind, einen Aufpreis für umweltfreundliche Verpackungen zu zahlen, was finanzielle Vorteile mit Umweltzielen in Einklang bringt. Infolgedessen gewinnt der Markt für gepolsterte und gekissente Papierversandtaschen eine dauerhafte Nachfrage in Premium- und Masseneinzelhändlersegmenten.

Kosteneinsparungen durch Volumengewicht bei Postdienstleistern

Spediteure berechnen den jeweils höheren Wert aus tatsächlichem Gewicht oder Volumengewicht, was die Kosten für sperrige Kartons erhöht. Papierversandtaschen wiegen typischerweise 30–40 % weniger als Wellpappkartons und bieten gleichwertigen Schutz, insbesondere in der von Online-Händlern bevorzugten Kategorie von 0,45 bis 1,36 kg. Die Überarbeitung der Volumengewichtsschwelle des United States Postal Service im Jahr 2024 verstärkte diese Einsparungen für Versender, die Formate aus dem Markt für gepolsterte und gekissente Papierversandtaschen nutzen. Internationale Expressstrecken, bei denen jedes Gramm zählt, verstärken zusätzlich die Einführung von Logistikalgorithmen, die Papier automatisch als Standardbehälter vorschlagen.

Vorschriften zur Kunststoffreduzierung und Händlermandate

Verbindliche Regelungen wie Californias SB 54 und die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union erhöhen die Kosten für Kunststoffversandtaschen durch Gebühren und Quoten für Recyclingmaterialanteile. Händler kommen Strafen zuvor, indem sie auf Papier umsteigen. Multinationale Kampagnen, die Ausstiegspläne für Kunststoffe öffentlich machen, üben zusätzlichen Reputationsdruck auf Nachzügler aus. Diese kombinierten Anreiz- und Druckkräfte erhalten den Schwung für den Markt für gepolsterte und gekissente Papierversandtaschen in regulierten und bald zu regulierenden Rechtsgebieten aufrecht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Recyclingpapier-Rohstoffen | -1.8% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei der Feuchtigkeitsbeständigkeit gegenüber Polyversandtaschen | -1.2% | Global, insbesondere in feuchten Klimazonen Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Preiswettbewerb durch Poly-Luftpolsterversandtaschen | -0.9% | Global, kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Sortierstaus bei Postdienstleistern und Zuschlagsrisiken | -0.7% | Postsysteme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Recyclingpapier-Rohstoffen

Die Spotpreise für Altkarton schwankten im Jahr 2024 zwischen 85 und 165 USD pro Tonne, da die asiatische Importnachfrage nachließ und logistische Engpässe anhielten. Solche Schwankungen drücken die Margen bei Recycling-Kraftversandtaschen und veranlassen periodische Verlagerungen hin zu Frischfasern, die Nachhaltigkeitsaussagen verwässern. Papierfabriken sichern Zellstoffrisiken ab, sehen sich jedoch weiterhin wöchentlichen Anpassungen gegenüber, die die Vertragspreisgestaltung im Markt für gepolsterte und gekissente Papierversandtaschen erschweren.

Einschränkungen bei der Feuchtigkeitsbeständigkeit gegenüber Polyversandtaschen

Papier verliert bei anhaltender relativer Luftfeuchtigkeit von 80 % seine Polstereigenschaften, wobei Tests nach vier Tagen einen Rückgang der Druckfestigkeit von bis zu 15 % zeigen. Polyversandtaschen übertreffen Papier in tropischen oder langen Transportstrecken und schränken damit den adressierbaren Anteil für Papier bei Pharmazeutika und Elektronik ein, die strenge Barriereeigenschaften erfordern. Obwohl Spezialbeschichtungen die Feuchtigkeitsaufnahme mindern, beeinträchtigen die meisten die Recyclingfähigkeit und erzwingen Kompromisse, die einen universellen Materialersatz dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recyclinganteil treibt Marktführerschaft

Recycling-Kraftsubstrate erzielten im Jahr 2024 den größten Anteil von 43,78 % am Markt für gepolsterte und gekissente Papierversandtaschen, getrieben durch weitverbreitete Sammelnetze und Kostenwettbewerbsfähigkeit. Die Volumina bleiben trotz Rohstoffvolatilität stabil, da Firmenkäufer die Versorgung durch mehrjährige Abnahmeverträge sichern. Wabenlinierte Papierversandtaschen werden voraussichtlich mit einer CAGR von 11,27 % wachsen, angetrieben durch ihren um 25 % geringeren CO₂-Fußabdruck und überlegene Stoßdämpfung, die die Falltestanforderungen für Elektronik erfüllt. Frischfaser-Kraftpapier bedient weiterhin Premium-Sortimentseinheiten, bei denen Oberflächenqualität und Farbgleichmäßigkeit die Markenpositionierung unterstützen.

Mazeriertes Zeitungspapierpolster spricht kostensensible Verkäufer an; seine Verfügbarkeit nimmt jedoch aufgrund des weltweiten Rückgangs der Zeitungsdruckproduktion ab. Hybride Papier-Poly-Konstruktionen behalten eine Nischenanwendung, bei der partielle Barriereeigenschaften den Einsatz gemischter Materialien rechtfertigen, obwohl bevorstehende Recyclingpflichten ihren künftigen Spielraum begrenzen. Investitionssignale unterstreichen die Entwicklungsrichtung. International Paper stellte 1,2 Milliarden USD bereit, um seine Recycling-Wellpappenoperationen auszubauen und eine langfristige Faserversorgung für Schutzversandtaschen sicherzustellen.[2]Quelle: International Paper Communications, "Große Investition in Recycling-Wellpappe," internationalpaper.com Parallel dazu vermarkten Start-ups ASTM-zertifizierte kompostierbare Qualitäten für die Lieferung von Bio-Lebensmitteln und zeigen damit, dass der Markt für gepolsterte und gekissente Papierversandtaschen sowohl Kreislaufwirtschafts- als auch Leistungsanforderungen erfüllen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Polstertechnologie: Wabeninnovation führt das Wachstum an

Mazeriertes Polster hielt im Jahr 2024 einen Marktanteil von 39,56 %, getrieben durch niedrige Maschinenumrüstungskosten und breite Maschinenverfügbarkeit. Dennoch eilen Wabenkerne mit einer CAGR von 12,19 % voraus, indem sie ein hexagonales Design in Luft- und Raumfahrtqualität in leichten Paketschutz integrieren. Die Stoßdämpfung verbessert sich um bis zu 40 % bei 30 % weniger Fasern im Vergleich zu herkömmlichen Polstern, was den Anforderungen von Unterhaltungselektronikversendern nach niedrigeren Rücksendequoten entspricht. Wellpappeneinsätze eignen sich für mittlere Anwendungen, während Luftpolster-Papier-Laminate aufgrund der gemischten Materialien, die das Einwegrecycling behindern, Schwierigkeiten bei der Skalierung haben.

Expandiertes Formfasermaterial erweist sich für individuelle Formen als vielversprechend; die Werkzeugkosten beschränken seine Einführung jedoch auf hochmargige Segmente. Automatisierung festigt den Wabenvorteil. Packsizes On-Demand-Linien schneiden und kleben Zellen in unter zehn Sekunden und synchronisieren sich mit Fulfillment-Systemen, die Echtzeit-Sortimentseinheitenabmessungen liefern. Die Patentaktivität beim Deutschen Patent- und Markenamt stieg im Jahr 2024 um 34 %, was einen sich intensivierenden Wettbewerb um geistiges Eigentum rund um strukturelle Geometrie signalisiert.

Nach Endverbraucherbranche: E-Commerce-Dominanz mit Elektronikwachstum

E-Commerce- und Einzelhandelskanäle machten im Jahr 2024 57,34 % des Umsatzes aus, was die umfangreichen Paketnetzwerke widerspiegelt, die von Marktplätzen und Direktverbrauchermarken aufgebaut wurden. Einheitliche Größen, hohe Paketdichte und algorithmusgesteuerte Auswahl verstärken die starke Abhängigkeit vom Markt für gepolsterte und gekissente Papierversandtaschen. Unterhaltungselektronik wächst am schnellsten mit einer CAGR von 11,16 %, da Marken Premium-Telefone und Zubehör direkt an Haushalte versenden und dabei sowohl Fallschutz als auch Unboxing-Ästhetik schätzen. Kosmetik nutzt die bedruckbare Oberfläche, um Nachhaltigkeitsbotschaften zu verstärken, die mit der Markenidentität übereinstimmen. Bücher und Medien behalten eine stabile Kundenbasis, die in den Verlagspräferenzen für kostengünstige, aber schützende Versandtaschen verankert ist, auch wenn digitale Formate expandieren.

Pharmazeutika, Kfz-Ersatzteile und Industriekomponenten runden kleinere Segmente ab, in denen regulatorische oder technische Parameter spezialisierte Formate vorschreiben. Apples Umstieg auf faserbasierte Verpackungen zeigt, wie führende Elektronikhersteller Papier als luxuskompatible Lösung validieren und die Einführung durch mittelständische Wettbewerber stärken. Ebenso veranlassen Richtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur Manipulationssicherheit Pharmahersteller, verstärkte Verschlüsse einzusetzen, was Compliance und ökologische Glaubwürdigkeit in der Branche für gepolsterte und gekissente Papierversandtaschen verbindet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verschlussart: Selbstklebender Komfort treibt die Einführung voran

Selbstklebende Verschlüsse kontrollierten im Jahr 2024 67,53 % der Marktgröße für gepolsterte und gekissente Papierversandtaschen, da sie Verpackungslinien rationalisieren und die Arbeitszeit pro Bestellung reduzieren. Doppel-Abzieh-und-Klebeverschluss-Varianten werden voraussichtlich mit einer CAGR von 11,38 % wachsen und ermöglichen problemlose Rücksendungen sowie die Nutzung von Kreislaufwirtschaftsnarrativen. Heißsiegelformate bedienen Nischen, die manipulationssichere Verpackungen erfordern, insbesondere bei Pharmazeutika, die über Kühlkettenwege versandt werden. Wiederverschließbare Reiß- oder Klettverschlüsse richten sich an den Premium-Einzelhandel, bei dem das Nutzererlebnis das Angebot differenziert. Manipulationssicheres Klebeband bleibt eine wirtschaftliche Nachrüstoption, hinkt jedoch bei der Automatisierungskompatibilität hinterher.

Fulfillment-Center bevorzugen Lösungen, die sich in Robotik integrieren lassen. CMCs Genesys Compact-Linie fertigt eine bedarfsgerecht dimensionierte Klebeversandtasche in 12 Sekunden und unterstreicht damit betriebliche Effizienz, die direkt mit der Verschlussauswahl zusammenhängt. Amazons Bewertungssystem für frustrationsfreie Verpackungen vergibt Punkte für leicht zu öffnende und recycelbare Verschlüsse und beeinflusst Tausende von Verkäufern, fortschrittliche Klebeformate einzusetzen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 36,45 %, gestützt durch ein ausgereiftes Paketökosystem, hochentwickelte Automatisierung und staatliche Gesetze zur Kunststoffreduzierung. Der US-amerikanische Markt profitiert von den Volumengewichtsschwellen des United States Postal Service, die leichte Verpackungen von Natur aus begünstigen. Kanadas Bundesregister für Kunststoffe erhöht den Verwaltungsdruck, was die Migration der Händler zu Papierformaten beschleunigt, während Mexikos zweistelliges E-Commerce-Wachstum angrenzende Wachstumschancen für grenzüberschreitende Lieferanten im Markt für gepolsterte und gekissente Papierversandtaschen bietet. Lieferketten nutzen reichlich Recyclingfasern aus inländischen Rückgewinnungsprogrammen und reduzieren damit die Rohstoffkostenvolatilität im Vergleich zu ihren überseeischen Mitbewerbern. Automatisierungskosten werden durch hohe Lohnkosten ausgeglichen, was robotergestützte bedarfsgerechte Größenanpassung in großen Fulfillment-Zentren finanziell attraktiv macht.

Die Region Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 10,68 % bis 2030 liefern, angetrieben durch erhebliche Steigerungen des Paketvolumens und staatliche Initiativen zur Eindämmung von Kunststoffabfällen. China und Indien tragen gemeinsam mehr als die Hälfte der inkrementellen Nachfrage bei, getrieben durch die Marktplatzdurchdringung in Städte der dritten Kategorie und ländliche Gebiete, die Lieferketten verlängern. Japans Ingenieurbasis trägt zu Maschinendesignfortschritten bei, die Linienumrüstzeiten verkürzen und die Wabenproduktionsausbeuten verbessern. Südkoreas Elektronikhersteller verlangen stoßfeste Versandtaschen, die für den direkten internationalen Versand ohne äußere Kartons geeignet sind, was die technischen Anforderungen in der Region weiter erhöht. Kostenvorteile entstehen durch dicht gebündelte Papierfabriken, die nachhaltige Substrate zu attraktiven Preisen skalieren können, obwohl Qualitätsschwankungen und Feuchtigkeit anhaltende Herausforderungen darstellen.

Europa schreitet stetig unter strengen regulatorischen Vorgaben voran. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union schreibt verbindliche Recyclingmaterialanteile vor, die den Markt für gepolsterte und gekissente Papierversandtaschen systematisch begünstigen. Deutschlands Kreislaufwirtschaftsinfrastruktur unterstützt hohe Sammelquoten, die die Fasersicherheit verbessern. Das Vereinigte Königreich, das nach dem Brexit separate Handelsprotokoll betreibt, stimuliert inländische Papierverpackungswerke, die steigende Importkontrollen ausgleichen wollen. Stora Ensos Kapazitätsinvestition von 500 Millionen EUR (565 Millionen USD) unterstreicht das Lieferantenengagement für den Wachstumsvektor der Region.[3]Quelle: Stora Enso Investor Relations, "Investition in nachhaltige Verpackungslösungen," storaenso.com Erweiterte Herstellerverantwortungsgebühren auf nicht recycelbare Versandtaschen verschärfen die wirtschaftliche Kalkulation zugunsten von Papier in allen Sektoren.

Wettbewerbslandschaft

Moderate Konsolidierung prägt den Markt für gepolsterte und gekissente Papierversandtaschen. Der Zusammenschluss von Smurfit WestRock im Juli 2024 bildete ein Unternehmen im Wert von 20 Milliarden USD mit integrierten Papierfabriken und Verarbeitungsstandorten in Nordamerika und Europa, was eine synchronisierte Rohstoffbeschaffung und F&E-Skalierung ermöglicht. International Papers Übernahme von DS Smith für 1,2 Milliarden USD diversifizierte seinen europäischen Recycling-Wellpappenfußabdruck und unterstreicht eine strategische Neuausrichtung auf kreislauffähige Substrate. Diese Schlagzeilen machenden Schritte erhöhen die Eintrittsbarrieren für regionale Verarbeiter, denen automatisierte Anlagen oder vertikal integrierte Fasern fehlen.

Technologieführerschaft, nicht Preis, bestimmt Marktanteilsgewinne. Packsize, Sealed Air und CMC vermarkten Roboterlinien, die Versandtaschen an Sortimentseinheitenabmessungen anpassen, oft den Faserverbrauch um 30 % reduzieren und Einsparungen an Versender weitergeben. Patentanmeldungen im Zusammenhang mit Wabenarchitektur stiegen im Jahr 2024 stark an, da etablierte Unternehmen strukturelle Innovationen sicherten, die die Druckleistung bei niedrigeren Flächengewichten verbessern. Nachhaltigkeitsnachweise dienen als Zugangskriterium für Plattformpartnerschaften; Amazon und andere Marktplätze geben Bewertungskarten heraus, die Recyclingfähigkeit ausdrücklich gewichten und Anbieter mit Mischportfolios benachteiligen.

Nischenbereiche bleiben bestehen. Feuchtigkeitsbeständige Beschichtungen, biologisch abbaubare Barrieren und formgepresste Fasereinsätze für empfindliche Elektronik sind Bereiche, in denen Start-ups Marktführer übertreffen können. Huhtamakis ISO-14855-Zertifizierung für kompostierbare Beschichtungen veranschaulicht den Erstmover-Vorteil bei der regulatorischen Wegbereitung. Mittelständische Verarbeiter arbeiten mit Materialwissenschaftsunternehmen zusammen, um ältere polykaschierte Linien zu überspringen und damit ihre Relevanz in der sich entwickelnden Branche für gepolsterte und gekissente Papierversandtaschen zu erhalten.

Marktführer in der Branche für gepolsterte und gekissente Papierversandtaschen

Sealed Air Corporation

Pregis LLC

Mondi plc

Intertape Polymer Group Inc.

Supremex Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: SIG Group ist eine Partnerschaft mit PulPac eingegangen, um trocken geformte faserbasierte Verschlüsse einzuführen, mit dem Ziel, Kunststoffkomponenten in Versandtaschen und Kartons durch recycelbare papierbasierte Alternativen zu ersetzen.

- April 2025: Novolex hat eine bedeutende Übernahme von Pactiv Evergreen abgeschlossen und damit seine Position im Bereich nachhaltiger Versandtaschen gestärkt sowie sein faserbasiertes Verpackungsportfolio erweitert.

- April 2025: IPL und Schoeller Allibert haben im Bereich wiederverwendbarer Kunststoffverpackungen ein neues Unternehmen gegründet. Die Fusion weist einen kombinierten Jahresumsatz von über 1,4 Milliarden USD auf und markiert einen bemerkenswerten Anstieg gegenüber den Einzelergebnissen.

- Juni 2024: Pregis stellte Renew Honeycomb Mailers vor, die Kraftpapier mit Wabenpolsterung für verbesserten Schutz und Nachhaltigkeit kombinieren und auf die Elektronik- und Kosmetiksektoren abzielen.

Berichtsumfang des globalen Marktes für gepolsterte und gekissente Papierversandtaschen

| Versandtaschen aus Frischfaser-Kraftpapier |

| Versandtaschen aus Recycling-Kraftpapier |

| Wabenlinierte Papierversandtaschen |

| Mazerierte Zeitungspapier-Polsterversandtaschen |

| Hybride Papier-Poly-Versandtaschen |

| Mazeriertes Papierpolster |

| Wabenpapierstruktur |

| Wellpappenpolster |

| Luftpolster-Papier-Laminat |

| Expandierte Formfasereinsätze |

| E-Commerce und Einzelhandel |

| Unterhaltungselektronik |

| Kosmetik und Körperpflege |

| Bücher und Medien |

| Sonstige Endverbraucherbranchen |

| Selbstklebend |

| Heißsiegelung |

| Doppel-Abzieh-und-Klebeverschluss / Wiederverwendbar |

| Wiederverschließbarer Reißverschluss / Klettverschluss |

| Aufgebrachtes manipulationssicheres Klebeband |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Material | Versandtaschen aus Frischfaser-Kraftpapier | ||

| Versandtaschen aus Recycling-Kraftpapier | |||

| Wabenlinierte Papierversandtaschen | |||

| Mazerierte Zeitungspapier-Polsterversandtaschen | |||

| Hybride Papier-Poly-Versandtaschen | |||

| Nach Polstertechnologie | Mazeriertes Papierpolster | ||

| Wabenpapierstruktur | |||

| Wellpappenpolster | |||

| Luftpolster-Papier-Laminat | |||

| Expandierte Formfasereinsätze | |||

| Nach Endverbraucherbranche | E-Commerce und Einzelhandel | ||

| Unterhaltungselektronik | |||

| Kosmetik und Körperpflege | |||

| Bücher und Medien | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Verschlussart | Selbstklebend | ||

| Heißsiegelung | |||

| Doppel-Abzieh-und-Klebeverschluss / Wiederverwendbar | |||

| Wiederverschließbarer Reißverschluss / Klettverschluss | |||

| Aufgebrachtes manipulationssicheres Klebeband | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gepolsterte und gekissente Papierversandtaschen im Jahr 2025?

Er wird auf 1,78 Milliarden USD geschätzt und soll bis 2030 auf 2,85 Milliarden USD anwachsen.

Welche Region führt die aktuelle Nachfrage nach gepolsterten und gekissenten Papierversandtaschen an?

Nordamerika macht 36,45 % des globalen Umsatzes aus, angetrieben durch ausgereifte Paketnetzwerke und Versandrichtlinien zum Volumengewicht.

Was ist das am schnellsten wachsende Endverbrauchersegment für diese Versandtaschen?

Sendungen von Unterhaltungselektronik weisen mit 11,16 % die höchste CAGR auf, dank Direktverbraucherverkäufen, die Premium-Polsterung erfordern.

Warum gewinnen wabenlinierte Versandtaschen Marktanteile?

Wabenkerne bieten überlegene Stoßdämpfung bei 30 % weniger Fasern und ermöglichen eine CAGR von 11,27 % innerhalb des Segments.

Wie profitieren Papierversandtaschen von Volumengewichtsregeln?

Leichte Versandtaschen reduzieren das berechnete Versandgewicht nach Spediteurformeln und sparen 30–40 % gegenüber starren Kartons, während sie Schutzstandards erfüllen.

Welche Auswirkungen haben Vorschriften zur Kunststoffreduzierung auf die Einführung?

Verbindliche Ziele in der Europäischen Union und US-amerikanischen Bundesstaaten erhöhen die Compliance-Kosten für Kunststoffversandtaschen und machen recycelbare Papieralternativen wirtschaftlicher.

Seite zuletzt aktualisiert am: