Marktgröße und Marktanteil im Bereich Verpackungsdruck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

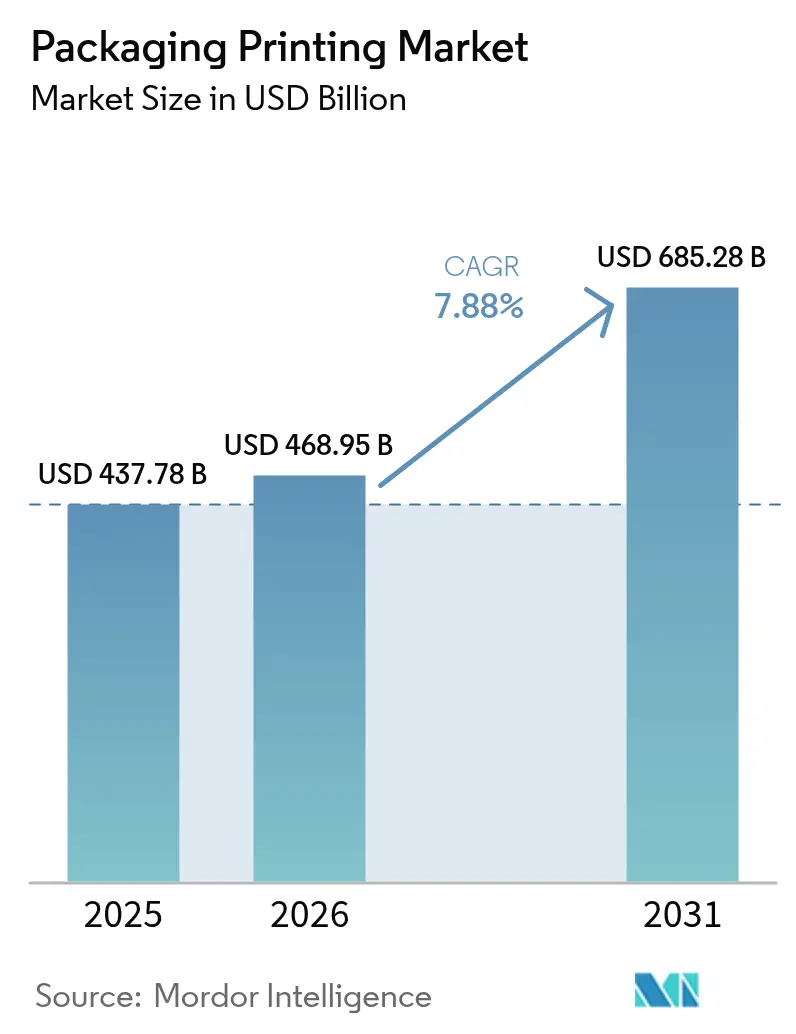

| Marktgröße (2026) | 468.95 Milliarden US-Dollar |

| Marktgröße (2031) | 685.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungsdruck von Mordor Intelligence

Die Marktgröße für Verpackungsdruck wird voraussichtlich von 437,78 Milliarden USD im Jahr 2025 auf 468,95 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 685,28 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,88 % über den Zeitraum 2026–2031 entspricht. Wachsende Serialisierungsvorschriften in der Pharma- und Lebensmittelbranche, steigende E-Commerce-Volumina, die langlebige Grafiken erfordern, sowie eine ausgeprägte Verlagerung hin zu umweltfreundlichen Tinten lenken den Markt für Verpackungsdruck in Richtung höherwertiger Arbeiten. Der Flexodruck hatte 2025 den größten Anteil am Umsatz, doch digitale Plattformen skalieren aufgrund von Variabledaten-Fähigkeiten und der Einführung von Mikrofabriken rasch, was den Wettbewerb um Kurzauflagen verschärft. Ziele zur Substratgewichtsreduzierung, kombiniert mit dem Bedarf an Manipulationssicherheit und Fälschungsschutzelementen, wandeln Verpackungen von einer Schutzschicht in einen rückverfolgbaren Informationsträger um. Parallele Lieferkettendrücke in Bezug auf Harzkosten und Arbeitskräftemangel begünstigen kapitalintensive Verarbeiter, die in der Lage sind, Drucksäle zu automatisieren und langfristige Rohstoffverträge abzuschließen.

Wichtigste Erkenntnisse des Berichts

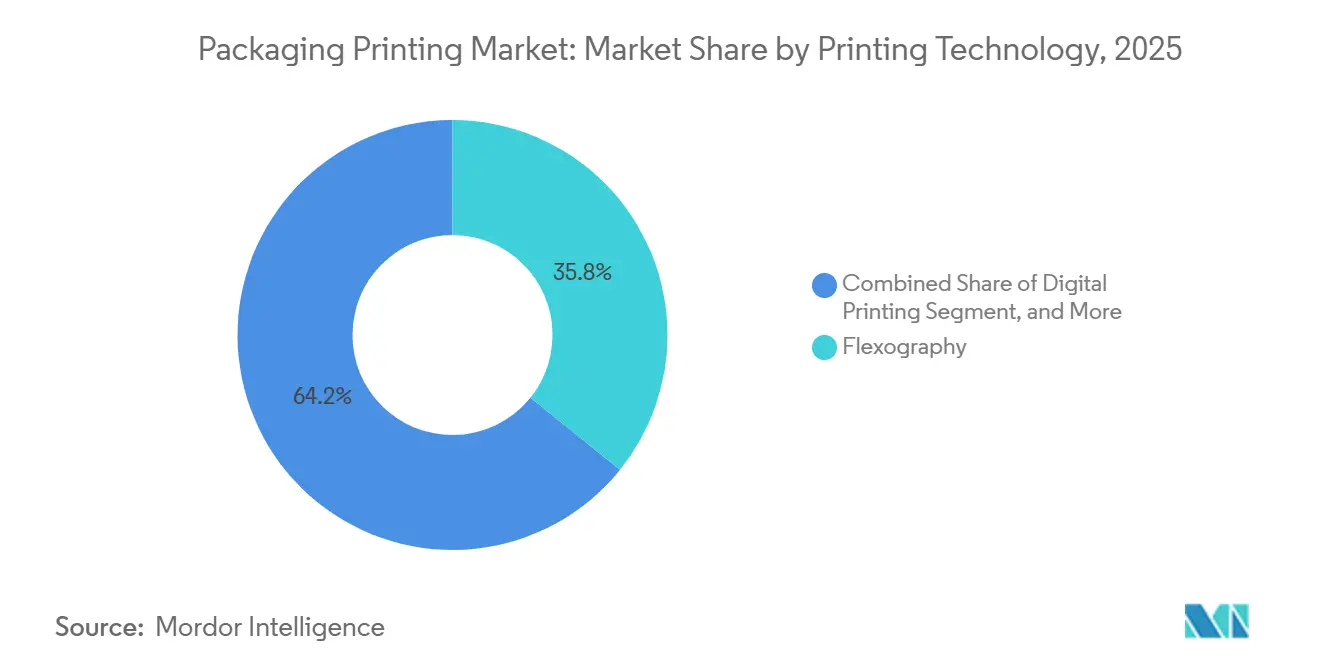

- Nach Drucktechnologie führte der Flexodruck mit einem Marktanteil von 35,79 % im Markt für Verpackungsdruck im Jahr 2025, während der Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen wird.

- Nach Tintentyp dominierten lösungsmittelbasierte Formulierungen mit einem Marktanteil von 39,43 % im Jahr 2025, während das Segment der UV-härtbaren Tinten über den Zeitraum 2026–2031 mit einer CAGR von 8,23 % wächst.

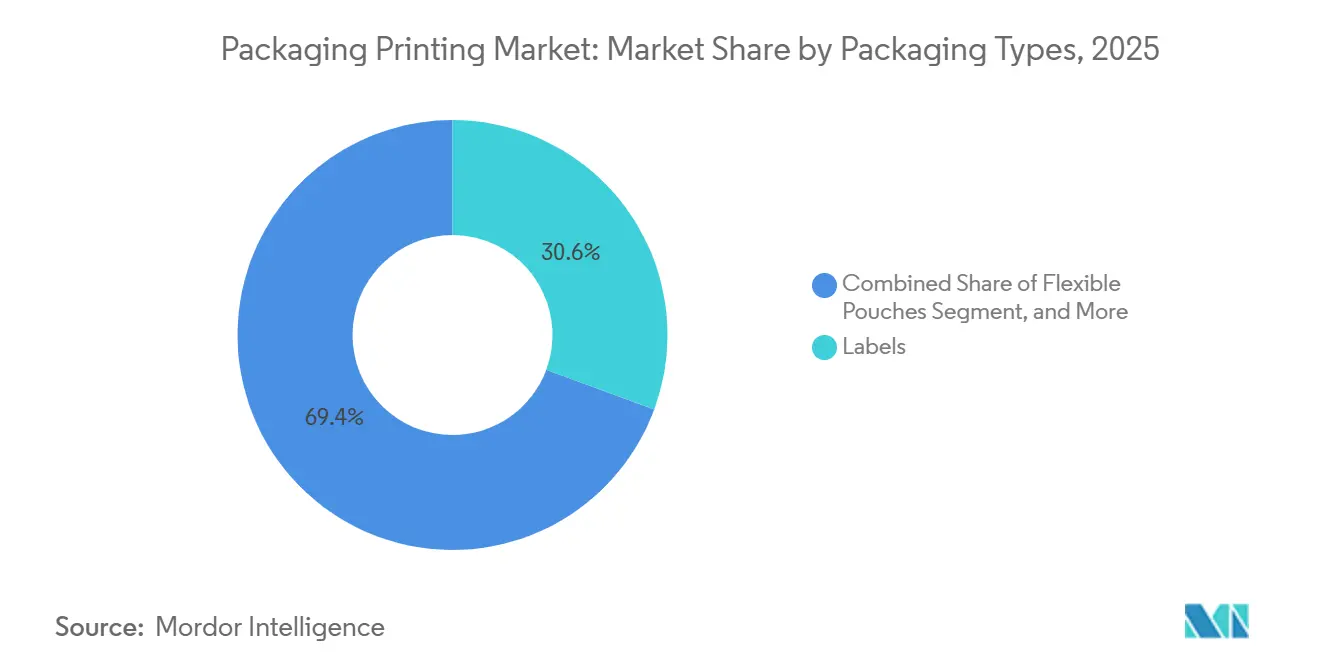

- Nach Verpackungstyp entfielen auf Etiketten 30,63 % des Marktes für Verpackungsdruck im Jahr 2025, und das Segment der flexiblen Beutel wird voraussichtlich bis 2031 mit einer CAGR von 8,82 % wachsen.

- Nach Endverbrauchsbranche entfielen auf Lebensmittel und Getränke 28,88 % des Marktanteils im Jahr 2025, während das Segment Kosmetik und Körperpflege mit einer CAGR von 9,09 % bis 2031 das Feld anführt.

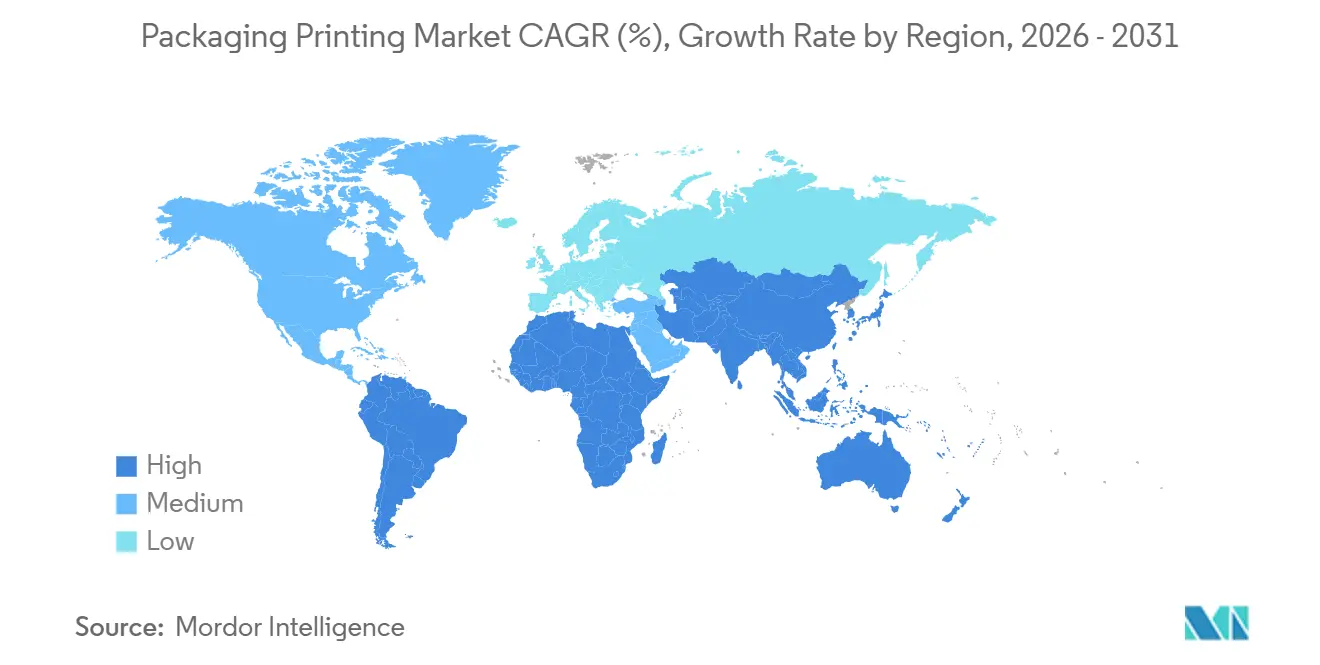

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Marktanteil von 40,21 % im Jahr 2025, während die Region Naher Osten und Afrika mit einer CAGR von 9,15 % das weltweit schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verpackungsdruck

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach RFID-fähigem und digitalem Druck | +1.8% | Global, konzentriert in Nordamerika und Europa für die pharmazeutische Serialisierung, asiatisch-pazifischer Raum für Einzelhandel und Logistik | Mittelfristig (2–4 Jahre) |

| Ausweitung der E-Commerce-Verpackungsvolumina | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika, stabil in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck für umweltfreundliche Tinten und Substrate | +1.5% | Europa und Nordamerika regulatorisch getrieben, asiatisch-pazifischer Raum durch freiwillige Verpflichtungen der Markeninhaber | Langfristig (≥ 4 Jahre) |

| Konsumboom in Schwellenmärkten | +1.3% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter Verpackungsserialisierung durch Markeninhaber | +1.0% | Global, angeführt von der Pharma- und Lebensmittelbranche in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Aufstieg lokalisierter Druck-auf-Abruf-Mikrofabriken | +0.9% | Nordamerika und Europa als erste Einsatzgebiete, asiatisch-pazifischer Raum skaliert | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach RFID-fähigem und digitalem Druck

Einzelhändler und Pharmalieferanten verlangen zunehmend artikelgenaue Daten, um Schwund zu reduzieren und Fälschungsschutzvorschriften zu erfüllen, was Verarbeiter dazu drängt, Pressen einzusetzen, die variable QR-Codes drucken und RFID-Einlagen einbetten können, ohne den Durchsatz zu verlangsamen. Hybride Flexo-Digital-Linien kombinieren jetzt Basisfarbe mit serialisiertem Überdrucken in einem Durchgang, was die Rüstzeiten um etwa ein Drittel verkürzt und neue SKU-Rotationsmodelle ermöglicht. Markeninhaber in der Kosmetikbranche aktualisieren Designs alle paar Wochen, was den plattenfreien Workflow des Digitaldrucks zu einer operativen Entsprechung macht. Der Trend kommt dem Markt für Verpackungsdruck zugute, indem er die Einführung über Pilotprojekte hinaus auf vollständige Serienläufe ausweitet, wie die Bestellung von zehn zusätzlichen Hochgeschwindigkeits-Digitaldruckmaschinen durch einen führenden Verarbeiter im Februar 2026 zeigt. Da der regulatorische Geltungsbereich zunimmt, insbesondere im Rahmen der EU-Richtlinie über gefälschte Arzneimittel, wird die digital ermöglichte Rückverfolgbarkeit zu einer Grundanforderung und nicht mehr zu einem Wettbewerbsvorteil.

Ausweitung der E-Commerce-Verpackungsvolumina

Online-Einzelhandelspakete passieren automatisierte Sortierer und wechselnde Klimabedingungen, sodass Grafiken abriebfest und gleichzeitig scannbar bleiben müssen – eine Aufgabe, die gut zu UV-härtbaren Tinten passt, die sofort trocknen und Verschmieren vermeiden. Der asiatisch-pazifische Raum ist das Epizentrum: China allein verzeichnete im Jahr 2023 E-Commerce-Umsätze mit physischen Waren in Höhe von 1.825,65 Milliarden USD.[1]Nationales Statistikamt, „Statistisches Kommuniqué 2023”, Stats China, stats.gov.cn Verarbeiter in der Nähe von Fulfillment-Zentren können Schnellaufträge gewinnen, die herkömmliche Analoganlagen wirtschaftlich nicht einplanen können, was flexible Beutel und Wellpappenversandkartons im Markt für Verpackungsdruck weiter nach oben treibt. Die regionale Nachfrage strahlt auch auf den Nahen Osten und Afrika aus, wo Staatsfonds inländische Druckereien unterstützen, um die Importabhängigkeit zu verringern. Im reifen Nordamerika ist das Wachstum gleichmäßiger, begünstigt aber weiterhin bedarfsgesteuerte Mikrofabriken, die in 24-Stunden-Verteilzentren integriert sind.

Nachhaltigkeitsdruck für umweltfreundliche Tinten und Substrate

Regulatorische Obergrenzen für flüchtige organische Verbindungen und Nachhaltigkeitsverpflichtungen der Verbraucher beschleunigen die Migration von Lösungsmittel- zu wasser-, UV-LED- und biobasierten Chemikalien. Im Februar 2026 erhielt Siegwerk die Bestätigung durch Dritte, dass sein UV-LED-Portfolio recyclingkompatibel ist, womit eine historische Hürde für lebensmittelechte flexible Verpackungen überwunden wurde.[2]Siegwerk Communications, „Siegwerk erhält RecyClass-Zulassung für UV/LED-Tinten”, Siegwerk, siegwerk.com Tintenhersteller entfernen Nitrozellulose- und Benzophenon-Derivate, um Ausschlusslisten zu erfüllen, die von Handelsverbänden und Markenprüfern herausgegeben werden. LED-Härtung reduziert den Energieverbrauch um bis zu 70 %, ein attraktiver Hebel für Verarbeiter, die Scope-2-Emissionen offenlegen. Diese Faktoren erhöhen den durchschnittlichen Tintenpreis pro Kilogramm, doch Verarbeiter geben die Kosten weiter, indem sie die fertige Verpackung als kohlenstoffärmere, regulierungskonforme Option positionieren, was den Umsatz pro Laufmeter im Markt für Verpackungsdruck steigert.

Konsumboom in Schwellenmärkten

Steigende verfügbare Einkommen im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und Afrika erhöhen die Nachfrage nach verpackten Proteinen, Fertiggerichten und Körperpflegeprodukten in lokalen Sprachen. Die Vision-2030-Politik in Saudi-Arabien verpflichtet Einzelhändler, bedruckte Verpackungen lokal zu beziehen, was Investitionen in moderne Drucksäle lenkt, die den Halal-Lebensmittelkontaktnormen entsprechen. Brasilien profitiert vom Nearshoring, da nordamerikanische Marken ihre Lieferketten diversifizieren und mehr Arbeit in flexible Verpackungen für Umgebungs- und Kühlexportprodukte verlagern. Verarbeiter mit hybriden Pressenflotten können analoge Marktführer überholen, indem sie kleinere Chargenläufe und Multi-SKU-Kampagnen anbieten, was die adressierbare Basis des Marktes für Verpackungsdruck vertieft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionsanforderungen | -1.2% | Global, am stärksten für KMU in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe und unterschiedliche globale Druckvorschriften | -0.9% | Europa und Nordamerika streng, asiatisch-pazifischer Raum fragmentiert | Langfristig (≥ 4 Jahre) |

| Volatile Fotoinitiator- und Harzpreise | -0.7% | Global, Angebotskonzentration in China und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Flexodruck-Bedienern | -0.5% | Nordamerika und Europa mit alternder Belegschaft, asiatisch-pazifischer Raum mit Ausbildungslücken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionsanforderungen

Pressen der nächsten Generation, die Flexodruck-Einheiten, Digitalstationen und Inline-Veredelung bündeln, übersteigen häufig 5 Millionen USD pro Linie – ein Schwellenwert, der für viele kleine Verarbeiter unerreichbar ist. Während Finanzierungsinstrumente wie Sale-Leaseback-Vereinbarungen existieren, belasten längere Amortisationszeiten, die sich nun auf sieben Jahre erstrecken, den Cashflow. Marktführer mindern ihr Risiko, indem sie Substrat- und Tintenvolumina im Rahmen mehrjähriger Verträge sichern und Margen durch Skaleneffekte zurückgewinnen. Unabhängige Betriebe ohne ausreichende Sicherheiten scheiden entweder aus oder akzeptieren Lohndruckverträge, was die Wettbewerbsvielfalt im Markt für Verpackungsdruck verringert. Die Verlagerung hin zu weniger, aber größeren Akteuren konzentriert die Kaufkraft und könnte letztendlich den Preisgestaltungsspielraum der Verbrauchsmateriallieferanten einschränken.

Komplexe und unterschiedliche globale Druckvorschriften

Verarbeiter, die Lieferungen in die Vereinigten Staaten, die Europäische Union und die Schweiz abwickeln, müssen jede Tinte und jeden Klebstoff anhand abweichender Migrations- und Positivlisten für Substanzen validieren.[3]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Verpackungs- und lebensmittelkontaktrelevante Substanzen”, FDA, fda.gov Die Einhaltung erfordert doppelte Labortests und separate Dokumentationspakete pro Rechtsgebiet, was den Verwaltungsaufwand erhöht. Zusätzliche Reibungspunkte entstehen durch pharmazeutische Serialisierungsvorschriften, die Datenverarbeitung und Sichtprüfung in die Drucklinie integrieren und die Kapitalkosten weiter in die Höhe treiben. Kleinere Unternehmen priorisieren häufig Märkte und verzichten auf Exportmöglichkeiten, anstatt ein Flickenteppich von Gesetzen zu navigieren, was die grenzüberschreitende Flexibilität des Marktes für Verpackungsdruck einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: Digitaldruck gewinnt gegenüber Flexodruck-Marktführern an Boden

Der Flexodruck hatte 2025 einen Marktanteil von 35,79 % im Markt für Verpackungsdruck, gestützt durch hochauflösende Platten und automatisierte Registersteuerung, die Qualitätslücken zum Tiefdruck verringern. Digitale Plattformen werden voraussichtlich mit einer CAGR von 8,54 % wachsen, begünstigt durch plattenfreie variable Bildgebung, die mit der Verbreitung von E-Commerce-Lagereinheiten übereinstimmt. Eine im Januar 2026 installierte Hybridpresse zeigt Auflösungen von 1.200 Punkten pro Zoll und kombiniert Flexodruck-Auftrag mit digitalem Überdruck in einem Bahnweg. Der Tiefdruck bleibt die erste Wahl für ultrahohe Auflagen in Tabak und Laminatdekor, wobei die Zylindergravierkostenüber Millionen von Drucken amortisiert werden. Der Offsetlithografiedruck gibt Faltschachtelarbeiten langsam an wasserbasiertes Flexo ab, da Verarbeiter geringere Isopropyl-Emissionen und schnellere Trocknungsprofile anstreben.

Verarbeiter im asiatisch-pazifischen Raum installieren Digitalmaschinen mit doppelter Geschwindigkeit im Vergleich zu europäischen Wettbewerbern, angetrieben durch kürzere Produktlebenszyklen in der Elektronik- und Kosmetikbranche. Nachrüstmodule, die an bestehende Flexo-Rahmen angebaut werden können, ermöglichen schrittweise Upgrades und schützen bereits getätigte Investitionen. Im gesamten Markt für Verpackungsdruck mindern hybride Konfigurationen das Risiko, indem sie analoge Tintenabdeckung für Volltonbereiche ermöglichen und gleichzeitig digitale Druckköpfe für serialisierte oder sprachspezifische Elemente reservieren. Diese Flexibilität unterstützt die SKU-Fragmentierung ohne das Vorhalten mehrerer Plattensätze, verkürzt Vorlaufzeiten und steigert die Anlagenauslastung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tintentyp: UV-härtbare Formulierungen erzielen einen Nachhaltigkeitsaufschlag

Lösungsmittelbasierte Systeme hielten 2025 einen Anteil von 39,43 %, bedingt durch ihre Vielseitigkeit auf nicht porösen Folien, doch regulatorische Obergrenzen für Luftemissionen treiben das Interesse an wasser-, LED-UV- und biobasierten Chemikalien voran. UV-härtbare Tinten wachsen mit einer CAGR von 8,23 % aufgrund von Soforthärtung und hoher Kratzfestigkeit – Faktoren, die bei E-Commerce-Versandkartons geschätzt werden. Die Zertifizierung im Februar 2026, dass bestimmte UV-Tintensätze recyclingkompatibel sind, beseitigte eine historische Hürde für den Lebensmittelkontakt. Wasserbasierte Alternativen dominieren bei Karton, obwohl längere Trocknungszyklen die Liniengeschwindigkeit verringern können, sofern keine Energierückgewinnungstunnel vorhanden sind.

LED-Lampen verbrauchen etwa 70 % weniger Strom als Quecksilberlampen, was Scope-2-Emissionen und Energiekosten senkt. Latex-Tinten bieten geringe flüchtige organische Verbindungen ohne Benetzungsprobleme auf Folien und eignen sich gut für mittlere Anwendungen. Da Gesetzgeber bis 2030 Verpackungsrecyclingquoten von 70 % anstreben, erweitern Compliance-Vorteile die Preisdifferenziale und ermöglichen es Verarbeitern, Aufschläge von bis zu 15 % zu erzielen – ein Rückenwind für die Marktgröße des Marktes für Verpackungsdruck auf Segmentebene.

Nach Verpackungstyp: Flexible Beutel überholen herkömmliche Etiketten

Etiketten trugen 2025 mit einem Marktanteil von 30,63 % bei, gestützt durch druckempfindliche und Schrumpfformate, die eine 360-Grad-Markenpräsentation für Getränke und Haushaltschemikalien bieten. Flexible Beutel skalieren jedoch am schnellsten mit einer CAGR von 8,82 %, da Tiernahrung, Kaffee und konzentrierte Waschmittel von starren Gläsern zu leichten, wiederverschließbaren Strukturen wechseln. Ein Standbeutel reduziert das Transportgewicht um bis zu 90 % und erzielt Einsparungen bei Fracht und CO₂-Emissionen. Etikettenverarbeiter rüsten mit breiteren Pressen und Laminierlinien um, um Marktanteile zu halten – eine Verlagerung, die die Gesamtmarktgröße des Marktes für Verpackungsdruck für die Nische flexibler Formate steigert.

Wellpappen-E-Commerce-Versandkartons und geformte Fasertrays genießen einen Nachhaltigkeitsvorteil, obwohl folienkaschierte Papierkartons das Recycling erschweren. Metalldosen behaupten sich stabil in Aerosol- und Süßwarenverpackungen und nutzen die Barriereeigenschaften von Aluminium. Die Technologiewahl ist eng mit der Struktur verknüpft; mehrschichtige metallisierte Beutel erfordern häufig Tiefdruck oder Zentralzylinder-Flexodruck, um Tintenauftrag und Register zu steuern, was die Kapitalintensität erhöht und gleichzeitig höhere Margen pro Quadratmeter bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Kosmetik und Körperpflege führen die Wachstumskurve an

Nutzer aus dem Bereich Lebensmittel und Getränke hatten 2025 einen Anteil von 28,88 %, angetrieben durch gesetzlich vorgeschriebene Zutatenpanels und Barcodes, die entlang von Kühlketten lesbar bleiben müssen. Kosmetik und Körperpflege wachsen mit einer CAGR von 9,09 %, angetrieben durch holografische Folien und Soft-Touch-Lacke, die Einzelhandelsaufschläge rechtfertigen, die Massenprodukte um ein Vielfaches übersteigen. Artikelgenaue Seriennummern auf Arzneimitteln sorgen für konstantes Volumen, wobei Datenmatrix-Barcodes und RFID-Einlagen in kommerzielle Druckauflagen übergehen. Verpackungen für Haushaltschemikalien priorisieren chemische Beständigkeit gegenüber aufwendiger Ästhetik und verwenden häufig weiterhin Lösungsmitteltinten auf Polyethylenflaschen.

Elektronikverpackungen spiegeln schnelle Geräteerneuerungszyklen wider und bevorzugen Digitaldruckmaschinen, die häufige Grafikaktualisierungen ohne Plattenkosten bewältigen. Spezialsegmente wie Tiernahrung und Garten- und Rasenpflege nutzen flexible Beutel mit Reißverschlüssen, was die Auflagengrößen erhöht und den Markt für Verpackungsdruck stärkt. Unternehmensnachhaltigkeitsverpflichtungen globaler Marken lenken Aufträge weiter in Richtung recyclingfähiger Substrate und migrationsarmer Tinten, was die technische Hürde für Neueinsteiger erhöht.

Geografische Analyse

Der asiatisch-pazifische Raum festigte 2025 einen Marktanteil von 40,21 % und bleibt der Anker des Marktes für Verpackungsdruck. Chinas enorme E-Commerce-Einnahmen erfordern Just-in-time-Verpackungen, während Indiens Städte der zweiten Reihe neue Nachfrage nach flexiblen Optionen inmitten von Infrastrukturverbesserungen erschließen. Japan und Südkorea sind Premiumnischen mit Schwerpunkt auf Kosmetik- und Pharmaarbeiten, die für Spezialveredelungen bezahlen. Australien priorisiert inländische Kapazitäten aufgrund seiner Entfernung von Importzentren und setzt strenge Etikettierungsgesetze durch, die lokale Betreiber vor ausländischen Wettbewerbern schützen.

Der Nahe Osten und Afrika wird voraussichtlich eine CAGR von 9,15 % verzeichnen – die weltweit schnellste Rate. Saudi-Arabien nutzt die Beschaffungsregeln der Vision 2030, um einheimische Verarbeiter zu fördern, die Halal- und arabischsprachige Verpackungsnormen erfüllen. Freihandelszonen in Dubai bieten Steuerbefreiungen und Zollausnahmen und ziehen multinationale Druckereien an, die Zugang zum Golf-Kooperationsrat suchen. Der duale EU-Zentralasien-Gateway-Status der Türkei bietet eine strategische Positionierung, obwohl Währungsschwankungen und hohe Inflation die Margen belasten. Südafrika ist mit wiederkehrenden Stromausfällen konfrontiert, was Dieselgeneratorkosten verursacht, die die Produktionskosten pro Kilogramm erhöhen, doch die regionale Nachfrage nach Konsumgütern des täglichen Bedarfs baut weiterhin das Grundvolumen im Markt für Verpackungsdruck auf.

Europa und Nordamerika sind reife, aber chancenreiche Märkte durch Nachhaltigkeitsvorschriften und Premium-Markenerweiterungen. Überarbeitete EU-Verpackungsabfallvorschriften schreiben bis 2030 eine Recyclingquote von 70 % vor, was die Einführung wasserbasierter Tinten beschleunigt. Nearshoring-Trends steigern die Auslastung von US-Verarbeitern, obwohl eine Lücke von 3,8 Millionen Fabrikarbeitern im Jahr 2024 Neubauprojekte behindert. Südamerika profitiert von Agrarexporten; Brasiliens flexible Verpackungen schützen Kaffee und Fleisch auf langen Seereisen. Argentiniens Pesoschwäche positioniert lokale Betriebe unerwartet als kostengünstige Druckquellen für multinationale Lebensmittelmarken, die auf den südlichen Konusblock abzielen.

Wettbewerbslandschaft

Der Markt für Verpackungsdruck weist eine moderate Konzentration auf, wobei die Top-20-Verarbeiter 2025 fast die Hälfte des Marktes kontrollierten, während Hunderte von regionalen Spezialisten in Nischen- und Kurzauflagenapplikationen überleben. Private-Equity-Plattformen beschleunigen Zusammenschlüsse, wie eine Beteiligung von 45 Millionen USD an einem digital-first-Netzwerk zeigt, das mehr als 30 Mikrofabriken in Nordamerika und Europa betreibt. Integrierte Materialgiganten wie Amcor, Mondi und Sealed Air integrieren Pressenkapazitäten vorwärts, um Grafikmargen zu erschließen, während reine Druckereien rückwärts in Extrusion und Tintenmischung integrieren, um die Harzvolatilität abzupuffern.

Technologie ist die Frontlinie des Wettbewerbs. Ein Kauf von zehn Hochgeschwindigkeits-Digitaldruckmaschinen im Februar 2026 signalisiert die Migration des Digitaldrucks von Pilotprojekten zu Mainstream-Auflagen und stellt Flexodruck-Marktführer bei der Wirtschaftlichkeit von Auflagen unter 500 Einheiten in Frage. Vertikale Integration prägt auch den Wettbewerb: Eine Etikettenakquisition im Wert von 1,2 Milliarden USD fügte einem globalen Lieferanten 170 Standorte hinzu und ermöglicht es Markeninhabern, die Beschaffung über einzelne Rechnungen zu konsolidieren. Zertifizierungshürden schaffen weiche Markteintrittsbarrieren; die ISO-12647-Farbmanagement-Konformität erscheint nun in vielen Marken-Ausschreibungen und setzt kleinere Betriebe unter Druck, zu modernisieren oder multinationale Aufträge zu verlieren.

Wachstumspotenziale konzentrieren sich auf pharmazeutische Serialisierung und lokalisierte E-Commerce-Verpackungen. Cloud-basierte Auftragsrouting-Plattformen leiten Aufträge an die nächstgelegene qualifizierte Anlage weiter, verkürzen Vorlaufzeiten auf unter zwei Tage und reduzieren Frachtkilometer. Materialpreisvolatilität – wie Titandioxid, das 2024 auf 3.500 USD pro Tonne stieg – belohnt Verarbeiter mit abgesicherten Verträgen oder eigenen Pigmentoperationen. Arbeitskräftemangel in westlichen Märkten beschleunigt Automatisierungsprojekte, einschließlich robotergestützter Plattenmontage und sichtgeführter Fehlererkennung, was die Investitionsausgaben erhöht, aber Variablen reduziert, die die Ausbeute mindern.

Marktführer im Bereich Verpackungsdruck

Avery Dennison Corporation

CCL Industries Inc.

Smurfit WestRock

Sealed Air Corporation

Mondi Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Siegwerk erhielt die RecyClass-Zulassung für UV- und LED-härtbare Tinten und eröffnet damit lebensmittelechte flexible Möglichkeiten.

- Februar 2026: HP gab eine Bestellung im Wert von 50 Millionen USD für zehn Indigo-200K-Pressen durch ePac bekannt, um die nordamerikanische Kapazität zu erweitern.

- Januar 2026: Schreiner Group installierte eine FlexoHybrid-Presse mit 1.200 dpi, die Flexo- und Digitaldruck in einem Durchgang kombiniert.

- November 2025: Amcor erweiterte die Flexodruck-Kapazität für Proteinverpackungen, um Fleischverarbeiter mit modifizierter Atmosphäre zu bedienen.

Berichtsumfang des globalen Marktes für Verpackungsdruck

Der Verpackungsdruck umfasst verschiedene Methoden, darunter Tiefdruck und Flexodruck, die sich vom Publikationsdruck unterscheiden. Er beinhaltet das Bedrucken von Papier, Karton, Metallfolie und Kunststofffolie, die anschließend zu Verpackungsprodukten und Etiketten verarbeitet werden. Diese Kategorie umfasst Kartons, Faltschachteln, flexible Verpackungen, Etiketten und Verpackungsmaterialien. Die Verpackungsdruckbranche ist eng mit Konsumgütern, Lebensmitteln und Getränken, Pharmazeutika und anderen Sektoren verbunden, die attraktive und informative Verpackungen benötigen.

Der Bericht über den Markt für Verpackungsdruck ist segmentiert nach Drucktechnologie (Offsetlithografie, Tiefdruck, Flexodruck, Digitaldruck und andere Drucktechnologien), Tintentyp (lösungsmittelbasierte Tinte, UV-härtbare Tinte, wässrige Tinte, Latex-Tinte und LED-UV-Tinte), Verpackungstypen (Etiketten, Kunststoffbehälter und -folien, Metalldosen und -folien, Papier- und Kartonverpackungen, flexible Beutel und andere Verpackungstypen), Endverbrauchsbranche (Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, Kosmetik und Körperpflege, Haushalt und Industrie, Elektronik und Elektrotechnik sowie andere Endverbrauchsbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Offsetlithografie |

| Tiefdruck |

| Flexodruck |

| Digitaldruck |

| Andere Drucktechnologien |

| Lösungsmittelbasierte Tinte |

| UV-härtbare Tinte |

| Wässrige Tinte |

| Latex-Tinte |

| LED-UV-Tinte |

| Etiketten |

| Kunststoffbehälter und -folien |

| Metalldosen und -folien |

| Papier- und Kartonverpackungen |

| Flexible Beutel |

| Andere Verpackungstypen |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflege |

| Haushalt und Industrie |

| Elektronik und Elektrotechnik |

| Andere Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Drucktechnologie | Offsetlithografie | ||

| Tiefdruck | |||

| Flexodruck | |||

| Digitaldruck | |||

| Andere Drucktechnologien | |||

| Nach Tintentyp | Lösungsmittelbasierte Tinte | ||

| UV-härtbare Tinte | |||

| Wässrige Tinte | |||

| Latex-Tinte | |||

| LED-UV-Tinte | |||

| Nach Verpackungstypen | Etiketten | ||

| Kunststoffbehälter und -folien | |||

| Metalldosen und -folien | |||

| Papier- und Kartonverpackungen | |||

| Flexible Beutel | |||

| Andere Verpackungstypen | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | |||

| Kosmetik und Körperpflege | |||

| Haushalt und Industrie | |||

| Elektronik und Elektrotechnik | |||

| Andere Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Verpackungsdruck bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 685,28 Milliarden USD erreichen wird, mit einer CAGR von 7,88 % ab 2026.

Welche Drucktechnologie wächst bei Konsumgüterverpackungen am schnellsten?

Der Digitaldruck verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 8,54 % bis 2031, bedingt durch den Bedarf an variablen Daten und Mikrofabrik-Modellen.

Welche Region bietet das höchste Wachstumspotenzial für neue Verpackungsdruckanlagen?

Der Nahe Osten und Afrika führt mit einer prognostizierten CAGR von 9,15 %, unterstützt durch staatliche Fertigungsinvestitionen und die Einführung von E-Commerce.

Warum gewinnen flexible Beutel gegenüber starren Formaten an Boden?

Sie reduzieren das Transportgewicht um bis zu 90 %, unterstützen wiederverschließbare Funktionen und entsprechen den Nachhaltigkeitsbewertungen der Einzelhändler, was eine CAGR von 8,82 % antreibt.

Wie prägen Nachhaltigkeitsvorschriften die Tintenauswahl?

Beschränkungen für flüchtige organische Verbindungen und neue Recyclingziele verlagern die Nachfrage hin zu UV-LED- und wasserbasierten Tinten, die als recyclingkompatibel zertifiziert sind.

Was ist die größte Hürde für kleine Verarbeiter beim Markteintritt?

Hohe Kapitalkosten für hybride Pressenlinien, die 5 Millionen USD übersteigen, und unterschiedliche globale Compliance-Vorschriften schränken erschwingliche Einstiegsmöglichkeiten ein.

Seite zuletzt aktualisiert am: