Drucktuchmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

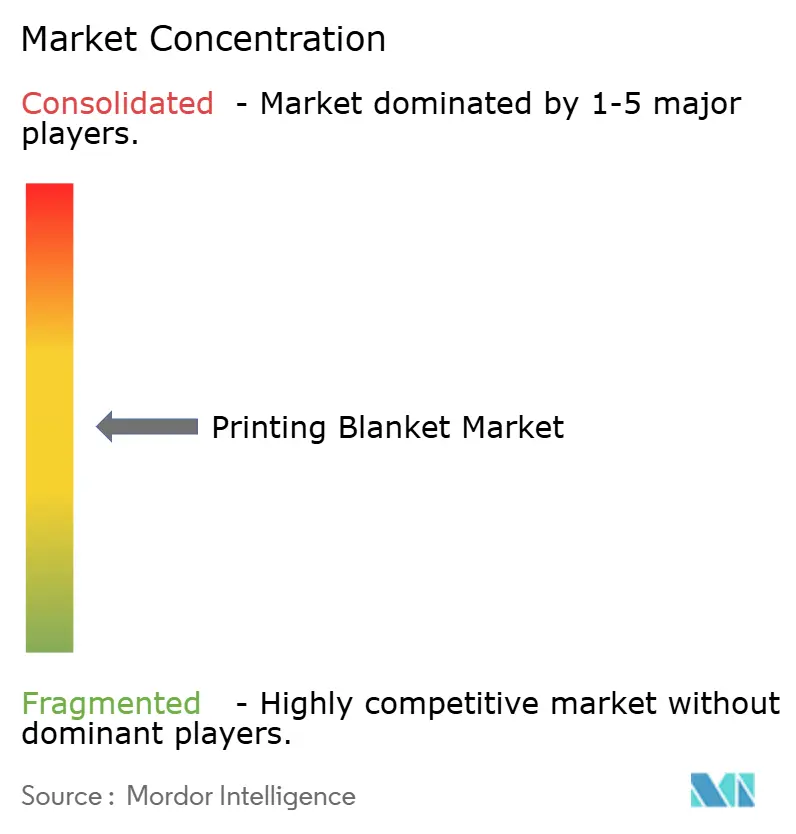

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Drucktuchmarkt Analyse von Mordor Intelligence

Die Größe des Drucktuchmarkts wird voraussichtlich von 0,99 Milliarden USD im Jahr 2025 und 1,04 Milliarden USD im Jahr 2026 auf 1,28 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,29 % zwischen 2026 und 2031 entspricht. Die Nachfrage verlagert sich von Zeitungs- und Zeitschriftendruckmaschinen hin zu Verpackungsverarbeitern, die Tücher benötigen, die mit LED-UV-Chemie kompatibel sind, kurze Umrüstzeiten ermöglichen und eine Registergenauigkeit im Mikrometerbereich gewährleisten. Hersteller sichern sich mehrjährige Naturkautschukverträge und mischen synthetische Elastomere, um das fünfte aufeinanderfolgende Jahr globaler Kautschukdefizite abzufedern. Asien-Pazifik führt bei flexiblen Verpackungen und serialisierten Pharmaetiketten, während Nordamerika und Europa in UV-kompatible und sensorbestückte Produkte investieren, die Ausfallzeiten reduzieren und strengere Lebensmittelkontaktvorschriften erfüllen. Der Wettbewerbsfokus hat sich auf Verbindungen verlagert, die eine Lebensdauer von einer Million Drucken erreichen, lösungsmittelbeständig gegenüber wasserlosem Offsetdruck sind und Echtzeitdaten in Industrie-4.0-Workflows einspeisen.

Wichtigste Erkenntnisse des Berichts

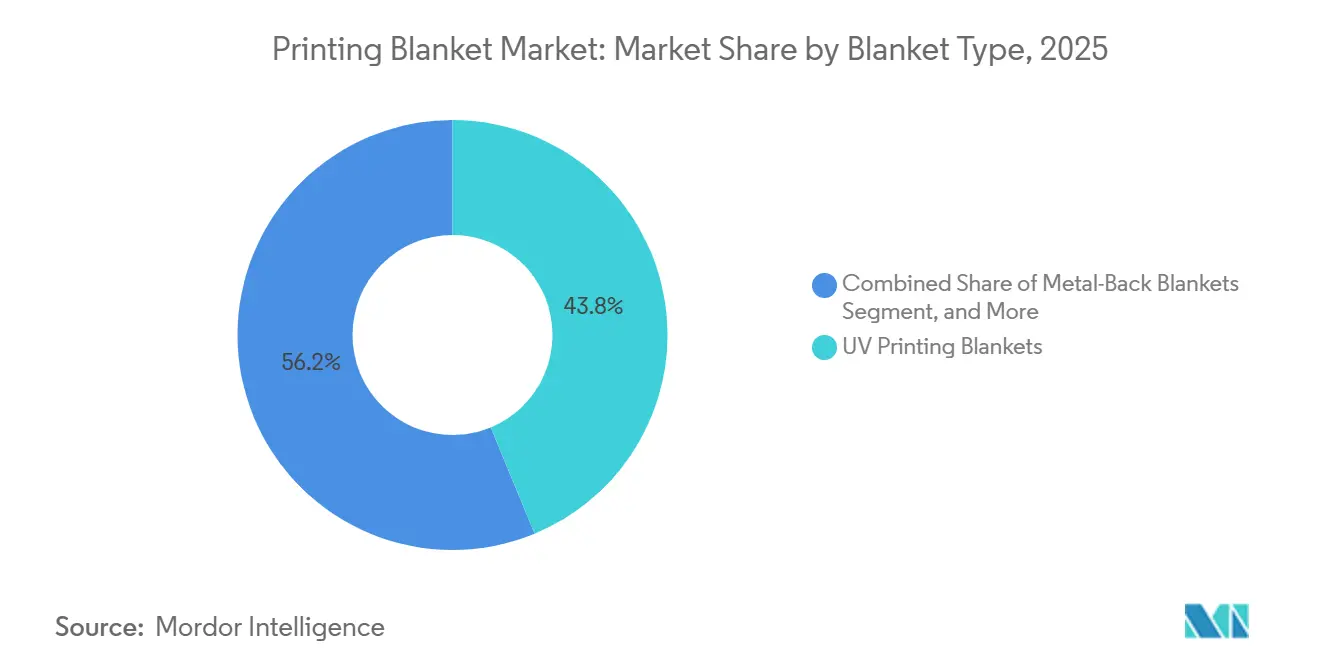

- Nach Tuchtyp führten UV-Drucktücher im Jahr 2025 mit einem Umsatzanteil von 43,76 %, während Metalltücher mit Stahlrücken die schnellste CAGR von 5,33 % bis 2031 verzeichneten.

- Nach Substrat entfiel auf den Papier- und Kartondruck im Jahr 2025 ein Anteil von 47,23 % am Drucktuchmarkt, während der Kunststoff- und Foliendruck mit einer CAGR von 5,27 % zulegte.

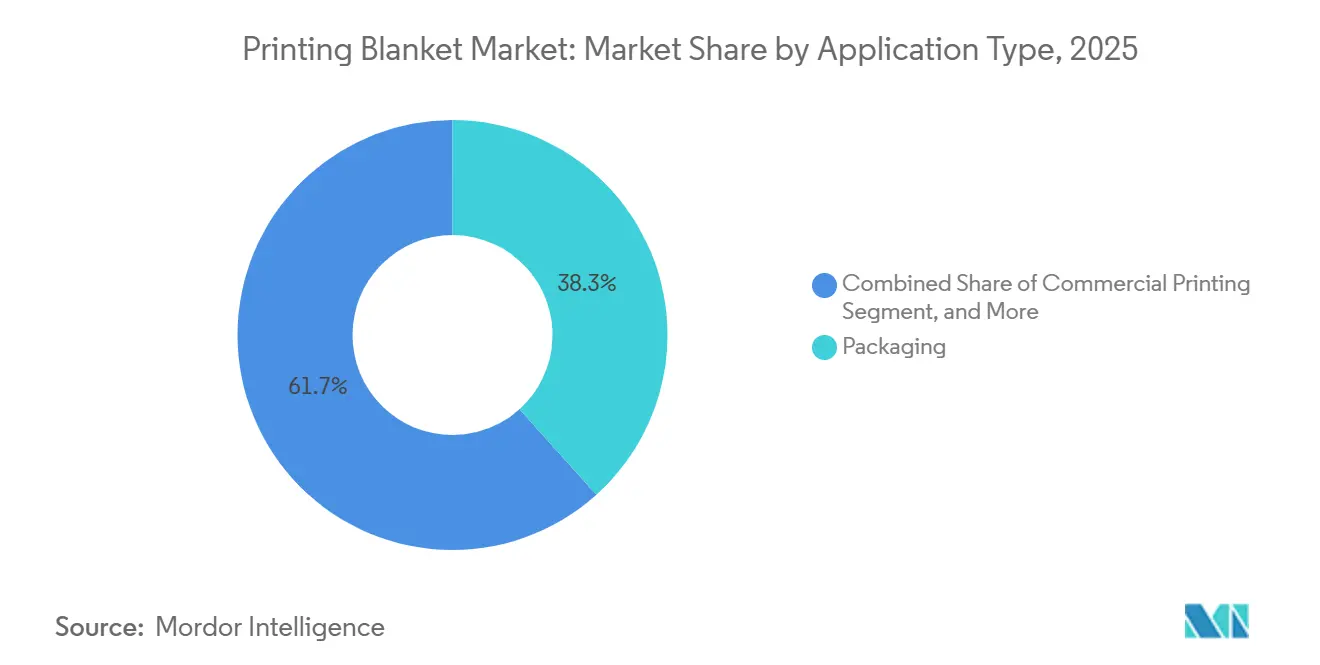

- Nach Anwendung dominierte Verpackung mit 38,32 % des Volumens im Jahr 2025, und das Teilsegment Flexverpackung wuchs mit einer CAGR von 5,43 %.

- Nach Druckverfahren hielt Bogenoffset im Jahr 2025 einen Anteil von 42,41 % an der Nachfrage, und digitale Offset-Thermodrucktücher verzeichneten mit einer CAGR von 5,41 % das schnellste Wachstum.

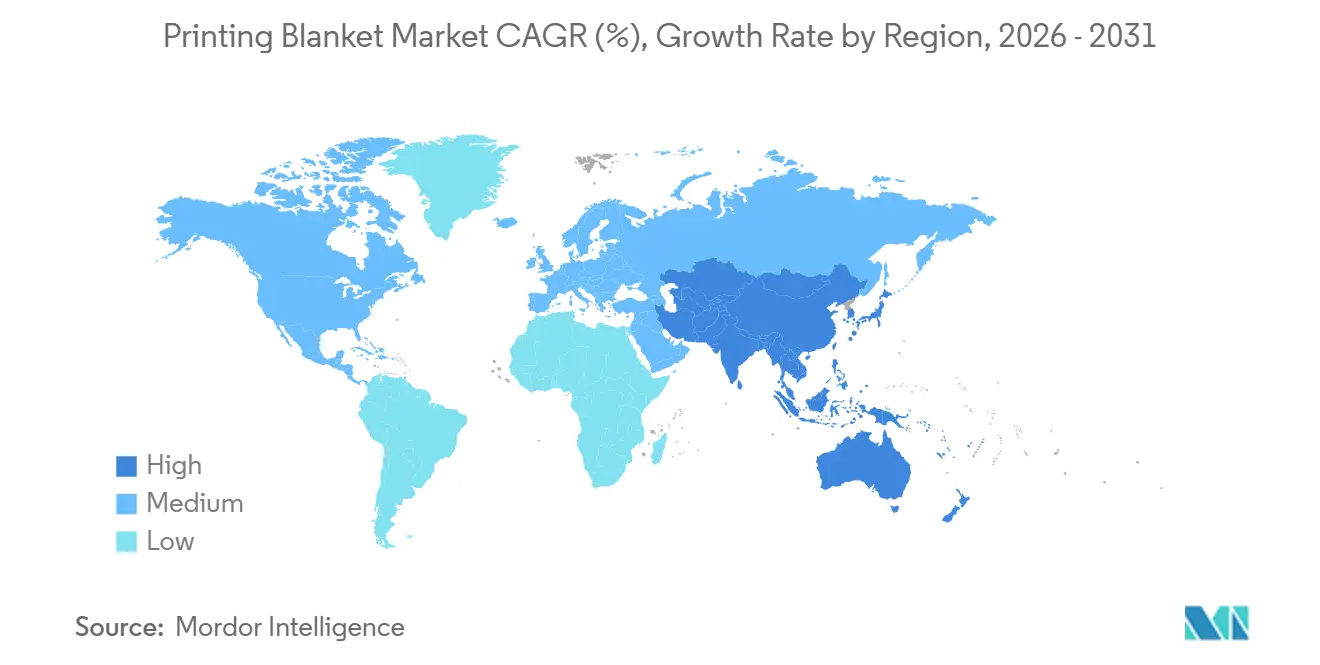

- Nach Geografie entfielen auf Asien-Pazifik im Jahr 2025 44,92 % des Umsatzes, und die Region soll bis 2031 mit einer CAGR von 5,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Drucktuchmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach UV-kompatiblen Drucktüchern in LED-UV- und H-UV-Druckmaschinen | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boom bei kurzauflagigen, individualisierten Verpackungen, der häufige Drucktuchswechsel antreibt | +0.9% | Nordamerika, Westeuropa, städtisches China und Indien | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von Flexverpackungsanwendungen in der Lebensmittel- und Getränkeindustrie | +0.8% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Qualitätsanforderungen für hochauflösende Grafiken | +0.6% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von intelligenten sensorbestückten Drucktüchern zur vorausschauenden Wartung | +0.4% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Ausweitung des wasserlosen Offsetdrucks in der Pharma- und Sicherheitsdruckbranche, der spezialisierte Drucktücher erfordert | +0.3% | Europa, Japan, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach UV-kompatiblen Drucktüchern in LED-UV- und H-UV-Druckmaschinen

LED-UV- und H-UV-Systeme härten Tinten sofort aus, aber die Chemie erfordert Oberflächenenergieschwellenwerte unter 32 dyn/cm und höhere Nip-Drücke, die herkömmlicher Kautschuk nicht tolerieren kann. Drucktuchlieferanten brachten 2024 Verbindungen mit niedriger Energiefreisetzung auf den Markt, die einer Oligomeransammlung widerstehen und es ermöglichen, Lebensmittelkontaktverpackungen puderfrei zu betreiben und konform mit der EU-Verordnung 10/2011 zu bleiben.[1]Europäische Kommission, "Verordnung (EU) Nr. 10/2011 über Kunststoffmaterialien," eur-lex.europa.eu Markeninhaber schreiben UV-Druckmaschinen nun für 60 % der neuen Faltschachtellinien vor, was eine wiederkehrende Nachfrage nach UV-geprüften Drucktüchern sichert.

Boom bei kurzauflagigen, individualisierten Verpackungen, der häufige Drucktuchswechsel antreibt

Eine Umfrage aus dem Jahr 2024 ergab, dass 40 % der Markeninhaber die Anzahl der Artikelnummern erhöhen und 60 % die Losgrößen reduzieren, was Verarbeiter dazu zwingt, bis zu fünfmal pro Schicht die Aufträge zu wechseln. Jeder Wechsel belastet die Drucktücher durch Lösungsmittelwäschen und Spannungszyklen, sodass Drucker auf kompressible oder hybride Designs umsteigen, die über eine Million Drucke hinaus standhalten und so höhere Stückpreise durch weniger Ausfallzeiten ausgleichen. Lohnkosten von über 25 USD pro Stunde in Nordamerika und Westeuropa verstärken die Kosten jeder Einrichtminute und beschleunigen die Einführung langlebigerer Drucktücher.

Schnelles Wachstum von Flexverpackungsanwendungen in der Lebensmittel- und Getränkeindustrie

Flexible Beutel reduzieren das Versandgewicht und den Regalplatzbedarf, was Offsetdruckmaschinen dazu veranlasst, auf Kunststofffolien umzusteigen, bei denen Drucktücher mit geringem Kompressionsverformungsrest Geisterbilder verhindern. Versuche mit wasserlosen Druckplatten erzielten 80 % Energieeinsparungen im Vergleich zum Tiefdruck.[2]Toray Industries, "Energieeinsparungen mit wasserlosen Offsetdruckplatten," toray.com Asien-Pazifik führt diesen Wandel an, da Einzelportionssnacks und Getränke in Indien und Südostasien zunehmen, während Einzelhändler im Nahen Osten und in Afrika die Regalformate modernisieren und die Drucktuchnachfrage weit über 2031 hinaus aufrechterhalten.

Steigende Qualitätsanforderungen für hochauflösende Grafiken

Vorschriften und technologische Fortschritte gestalten die Rolle von Drucktüchern zu präzisionskritischen Komponenten um, anstatt sie als einfache Verbrauchsmaterialien zu betrachten. Standards wie ISO 22382:2018 für Steuermarken erfordern Grafiken mit einer Auflösung unter 10 Mikrometern, um Fälschungen zu verhindern, was Drucktuchhersteller dazu zwingt, Oberflächen mit extremer Dimensionsstabilität zu entwickeln. In der Pharmaindustrie erfordern Serialisierungscodes mit 0,25-mm-Modulen, dass Drucktücher Shore-A-Härtetoleranzen von ±2 Punkten einhalten, da selbst geringfügige Abweichungen die maschinelle Lesbarkeit und die Einhaltung gesetzlicher Vorschriften beeinträchtigen können. Gleichzeitig haben Druckmaschinenhersteller KI-gesteuerte Farbregelkreise (2024) integriert, die die Registergenauigkeit um 20 % verbessern, doch der Erfolg dieser Systeme hängt nach wie vor von Drucktüchern ab, die nach jedem Druck sofort zurückfedern, um Geisterbilder und Fehlausrichtungen zu verhindern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wechsel zum digitalen Tintenstrahldruck (ohne Drucktuch) | -0.8% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Auflagen von Zeitungen und Zeitschriften | -0.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung wiederverwendbarer Drucktuchhülsensysteme, die die Ersatznachfrage reduzieren | -0.4% | Europa, Japan, Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko durch regionalisierte Kautschukcompoundierungskapazität | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wechsel zum digitalen Tintenstrahldruck (ohne Drucktuch)

Hochgeschwindigkeits-Tintenstrahldruckmaschinen für Gewerbe- und Etikettendruck wuchsen bis 2025 jährlich zweistellig, eliminierten Drucktücher vollständig und reduzierten die Einrichtzeit von 30 Minuten auf fünf. Etikettenverarbeiter wechseln nun bei Digitalauflagen unter 1.000 Laufmetern, was die Drucktuchvolumina einschränkt, die früher Kaltset- und Heatset-Rollenlinien versorgten. Offsetdruck gewinnt bei langen Auflagen noch immer, aber sinkende Verbrauchsmaterialpreise verschieben den Break-even-Punkt kontinuierlich nach oben.

Rückgang der Auflagen von Zeitungen und Zeitschriften

Die Zeitungsauflage in den USA sank zwischen 2005 und 2020 um 50 %.[3]Pew Research Center, "Zeitungen Faktenblatt," pewresearch.org Die Zeitschriftenwerbung hat einen starken Rückgang erlebt, wobei die Ausgaben zwischen 2019 und 2023 um 35 % gesunken sind und die Druckmaschinenauslastung bei weniger als 40 % der Kapazität liegt. Dieser Rückgang bedeutet, dass Drucktücher länger halten, bevor sie ersetzt werden müssen, da weniger Drucke ausgeführt werden, und in einigen Fällen stellen Verlage ganze Rollenlinien ein, was die Drucktuchnachfrage vollständig eliminiert. Während Zeitungen im Asien-Pazifik-Raum dank ihrer höheren Basisauflage etwas Puffer bieten, bleibt der strukturelle Gegenwind insgesamt stark, angetrieben durch den globalen Wandel im Medienkonsum und die Migration der Werbetreibenden zu digitalen Plattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tuchtyp: UV-Chemie treibt Spezialisierung voran

UV-Drucktücher hielten 43,76 % des Umsatzes im Jahr 2025, gestützt durch Druckmaschinen, die sofort härtende Tinten sauber ablösen müssen. Metalltücher mit Stahlrücken verzeichneten trotz geringerer Volumina die schnellste CAGR von 5,33 %, da eine dünne Stahl- oder Aluminiumschicht das Register bei 12-stündigen Pharma-Blisterläufen fixiert. Konventionelle Drucktücher dominieren noch immer ältere Zeitungsdruckmaschinen, aber ihr Anteil am Drucktuchmarkt schrumpft, da diese Maschinen stillgelegt werden. Kompressible Varianten erzielen einen Aufpreis, da ihre Mikrozellenstruktur Hickeys auf Recyclingpapier verhindert, was in Europa und Nordamerika verbreitet ist.

Hybriddrucktücher kombinieren UV-kompatible Oberflächen mit Metallrücken und eignen sich für Betriebe, die schichtweise zwischen Polyethylenfolie und beschichtetem Karton wechseln. Höhere Stückkosten und der technische Balanceakt zwischen Tintenablösung und Klebrigkeit verlangsamen die Einführung, doch mittelgroße Verarbeiter nehmen sie an, um die Lagerkomplexität zu reduzieren. Die Einführung von Flint Group im Jahr 2024 zielte genau auf diese Gruppe mit gemischten Substraten ab und signalisiert weitere ähnliche Markteinführungen.

Nach Substrattyp: Foliendruck überholt Papierdruck

Papier- und Kartonanwendungen machten im Jahr 2025 noch immer 47,23 % des Drucktuchmarktanteils aus, angetrieben durch Faltschachteln und Wellpappkartons. Kunststoff und Folie wuchsen jedoch mit einer CAGR von 5,27 % auf der Grundlage von Snackbeuteln und Getränkesachets. Offsetdruck auf Folien erfordert Drucktücher mit geringem Kompressionsverformungsrest aus hochbutadienhaltigen Synthesekautschuken, damit das Bild scharf bleibt, wenn sich Bahnen dehnen – eine Spezifikation, die besonders bei indischen Sachet-Produzenten beliebt ist. Metalldekordruck-Drucktücher behalten eine hohe Härte von über 80 Shore A für Getränkedosen bei, eine stabile, aber langsam wachsende Nische, da einige Werbeauflagen auf direkten Metalltintenstrahldruck umsteigen.

Textilläufe für Luxusschals in Japan und Italien behalten einen Anteil, obwohl Rotationssiebdruck und Digitaldruck die breitere Stoffproduktion dominieren. Exotische Substrate wie Holzfurnier und Leder bilden einen Restmarkt, meist in Spezialdekorgeschäften. Das städtische Wachstum und die Sachet-Kultur in Asien-Pazifik stellen sicher, dass der Foliendruck den Vorsprung des Papierdrucks über 2031 hinaus weiter erodieren wird.

Nach Anwendungstyp: Flexverpackung führt das Wachstum an

Verpackung besaß 38,32 % des Volumens im Jahr 2025. Innerhalb dieses Segments verzeichneten flexible Formate eine CAGR von 5,43 % dank geringerer Versandgewichte und reduziertem Regalplatzbedarf. Die Eliminierung von Tiefdruckzylindern im Wert von 2.000–5.000 USD macht Offsetdrucktücher zur wirtschaftlichen Option für mittlere Auflagen. Starre Kartons wachsen langsamer, begrenzt durch Sättigung in entwickelten Volkswirtschaften und durch den Wettbewerb mit Digitaldruck bei kleinen Auflagen. Gewerbedrucke machen etwa ein Viertel des Volumens aus, schrumpfen jedoch, da Kataloge und Rechnungen ins Internet verlagert werden, obwohl hochwertige Kunstbücher ein Premium-Segment erhalten.

Der Zeitungskonsum ist auf einen einstelligen Anteil am gesamten Medienkonsum gesunken und erodiert eine der traditionellen Säulen der Drucktuchnachfrage. Gleichzeitig hält der Sicherheitsdruck strenge Toleranzen für Präzision und Haltbarkeit aufrecht, aber seine relativ geringen Tonnagevolumina bedeuten, dass er den Rückgang im Mainstream-Verlagswesen nicht ausgleichen kann. Die Wachstumsdynamik liegt stattdessen bei Etiketten und Tags, die durch die Expansion der E-Commerce-Logistik und den regulatorischen Druck zur Arzneimittelserialisierung gestützt werden. Diese Anwendungen stützen sich zunehmend auf UV-kompatible Drucktücher, die so konstruiert sind, dass sie der intensiven Wärme beim Inline-Stanzen standhalten und dabei Haltbarkeit bei gleichzeitiger Druckqualität gewährleisten.

Nach Druckverfahren: Digitaler Offset gewinnt an Dynamik

Bogenoffset behielt im Jahr 2025 einen Anteil von 42,41 %, geschätzt für Farbtreue bei Kartons und Broschüren. Digitale Offset-Thermodrucktücher, die für HP Indigo- und Kodak NexPress-Einheiten entscheidend sind, wuchsen mit einer CAGR von 5,41 %, da variable Datenverpackungen zunahmen. Diese Drucktücher verschleißen bereits nach 50.000 Drucken, was den Verbrauchsmaterialumsatz trotz kleinerer Druckmaschinenabmessungen steigert. Web-Heatset bedient langauflagige Beilagen, nimmt jedoch im Gleichschritt mit dem Rückgang von Einzelhandelskatalogen ab, während Kaltset für Zeitungen am schnellsten schwindet.

Druckmaschinenhersteller integrieren zunehmend KI-gesteuerte Steuerungen und Inline-Inspektionssysteme in ihre neuesten Druckmaschinenmodelle und erhöhen damit die Anforderungen an die Drucktuchleistung. Um das volle Potenzial dieser Registergarantien auszuschöpfen, müssen Drucktücher Shore-A-Härtegenauigkeit und enge Stärketoleranzen liefern und sicherstellen, dass jeder Druck konsistent zurückfedert und die Dimensionsgenauigkeit unter Hochgeschwindigkeitsbedingungen beibehält. Diese erhöhte Nachfrage nach Präzision macht ISO-12636-Prüfprotokolle, die Drucktucheigenschaften wie Härte, Stärke und Elastizität validieren, zu einem wesentlichen Qualitätssicherungsmaßstab.

Geografische Analyse

Asien-Pazifik erwirtschaftete 44,92 % des Umsatzes im Jahr 2025, und seine CAGR von 5,21 % hält die Region an der Spitze des Drucktuchmarkts. Chinas Online-Einzelhandelsanteil erreichte 2025 52 % und treibt flexible Verpackungsvolumina über E-Commerce-Artikelnummern an. Indiens Track-and-Trace-Regeln für Arzneimittelexporte steigerten die Nachfrage nach serialisierten Etiketten, während Japan bei hochwertigen Bogenoffsetaufträgen führt, die auf Spezialverbindungen von Kinyo und Kinyosha angewiesen sind. Südkoreas VOC-Grenzwerte beschleunigen die Einführung des wasserlosen Offsetdrucks und erhöhen den Drucktuchbedarf, der auf diese Chemie zugeschnitten ist.

Nordamerika hielt einen Anteil von 25 %. Der Rückgang bei Zeitungen und Zeitschriften übertraf den globalen Durchschnitt, aber Investitionen in Faltschachteln und UV-Bogenoffset dämpfen den Rückgang. US-amerikanische Betriebe sind frühe Anwender sensorbestückter Drucktücher, die ERP-Dashboards speisen, was durch hohe Arbeitskosten und strenge FSMA-Lebensmittelsicherheitsprüfungen gerechtfertigt ist. Kanada spiegelt die Trends in kleinerem Maßstab wider, konzentriert auf Verpackungszentren in Ontario und Quebec.

Europa erwirtschaftete ein Fünftel des globalen Einkommens, verankert durch Deutschland, das Vereinigte Königreich und Italien. Deutschlands automatisierte Mittelstandsdrucker spezifizieren intelligente Drucktücher und wasserlose Druckplatten, um flüchtige organische Verbindungsemissionen zu reduzieren und sich an strenge EU-Grenzwerte für Isopropylalkohol anzupassen. Die Richtlinie über Einwegkunststoffe beschleunigt den Wechsel von starren Behältern zu leichten Folien und schafft Raum für UV-fähige Drucktücher für PE- und PET-Bahnen. Südamerika, angeführt von Brasilien, hält einen mittleren einstelligen Anteil, begrenzt durch Währungsschwankungen, aber gestützt durch den modernen Einzelhandel, der regalfertige Verpackungen zum Standard macht. Naher Osten und Afrika bleiben das kleinste Segment, aber Investitionen in den Sicherheitsdruck in den Golfstaaten und Verpackungswachstum in Südafrika bieten margenstarke Nischenaufträge.

Wettbewerbslandschaft

Continental, Flint Group, Kinyo und Kinyosha beherrschen zusammen fast die Hälfte des globalen Umsatzes und positionieren den Drucktuchmarkt in einem mäßig konzentrierten Bereich. Die Übernahme der Trelleborg-Sparte durch Continental im Jahr 2023 katapultierte das Unternehmen auf einen geschätzten Marktanteil von 18 % und vertiefte seine europäische Reichweite. Flint Group differenziert sich durch dayGraphica-Verbindungen, die für 800.000 Lebensmittelkontaktdrucke zugelassen sind, während Kinyo und Kinyosha Premium-Mischungen nach Südostasien für Luxuskosmetiketiketten exportieren.

Der Technologiewettbewerb konzentriert sich nun darauf, die Drucktuchlebensdauer über eine Million Drucke hinaus zu verlängern und Sensoren einzubetten, die Ausfälle vorhersagen. Habasits nahtlose Hülsen mit Linearencodern reduzieren ungeplante Ausfallzeiten um 15 %, kosten aber 30 % mehr als Standardprodukte – eine Lücke, die sich mit steigendem Volumen verringert. Die vertikale Integration nimmt zu, da Druckmaschinenhersteller mit Drucktuchlieferanten zusammenarbeiten, um Formulierungen für neue Modelle vorab zu spezifizieren und so gebundene Aftermarket-Kanäle zu schaffen, die Händler umgehen.

Der Preiswettbewerb schwelt im unteren Segment, wo chinesische Compoundierer westliche Marktführer bei Zeitungs- und Katalogware um bis zu 30 % unterbieten. Qualitätsstandards wie ISO 12636 existieren, aber die Durchsetzung variiert, und kleine Hersteller können auf eine vollständige Zertifizierung verzichten. Die nächste Differenzierungsfront sind wiederverwendbare Hülsen, die Schleifereien zweimal nachbearbeiten können, bevor sie ausgemustert werden, was die Austauschzyklen halbiert, obwohl Drucker sich um Lernkurven und Inkonsistenzen bei der Montageausrüstung sorgen.

Marktführer der Drucktuchbranche

Continental AG

Trelleborg AB

Flint Group Germany GmbH

Habasit AG

Felix Böttcher GmbH and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Continental AG verpflichtete sich zu 15 Millionen EUR (16,5 Millionen USD), um die Produktion UV-kompatibler Drucktücher in seinem Werk in Northeim, Deutschland, auszubauen.

- Dezember 2025: Habasit brachte sensorbestückte nahtlose Hülsen auf den Markt, die Live-Spannungs- und Temperaturdaten an die Druckmaschinensteuerungen übertragen und in nordamerikanischen Betastandorten gemessene Ausfallzeitreduzierungen von 15 % erzielen.

- November 2024: Flint Group Germany stellte eine fortschrittliche kompressible Drucktuchserie mit verbesserter Dimensionsstabilität für Sicherheits- und Luxusverpackungen vor.

- November 2024: Toray skalierte die Produktion von IMPRIMA-FR-wasserlosen Druckplatten für Flexverpackungen und steigerte damit die Nachfrage nach passenden Drucktüchern mit geringer Klebrigkeit.

- Juni 2024: Graphius Group investierte 12 Millionen EUR (13,0 Millionen USD) in eine Heidelberg Speedmaster 106 mit KI-Farbsteuerung und zielt damit auf Pharmaverpackungen ab, die auf UV-fähige Drucktücher angewiesen sind.

Globaler Drucktuchmarkt Berichtsumfang

Der Drucktuchmarkt-Bericht ist segmentiert nach Tuchtyp (UV-Drucktücher, konventionelle Drucktücher, kompressible Drucktücher, Kombinations- und Hybridtücher, Metalltücher mit Stahlrücken), Substrattyp (Papier- und Kartondruck, Metalldruck, Textil-/Gewebedruck, Kunststoff- und Foliendruck, sonstige Substrattypen), Anwendungstyp (Verpackung [Flexverpackung, Starrverpackung], Gewerbedruck, Zeitungsdruck, Sicherheitsdruck, Etiketten und Tags, sonstige Anwendungstypen), Druckverfahren (Bogenoffset, Web-Heatset-Offset, Kaltset-Offset, Digitaler Offset [Thermodrucktuch], Flexodruck-Gummihülse, Tiefdruck/Spotlackierung) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Südamerika [Brasilien, Argentinien], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland, Rest Europas], Asien-Pazifik [China, Japan, Indien, Südkorea, Rest Asien-Pazifik], Naher Osten [Saudi-Arabien, Vereinigte Arabische Emirate, Rest Naher Osten], Afrika [Südafrika, Rest Afrikas]). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| UV-Drucktücher |

| Konventionelle Drucktücher |

| Kompressible Drucktücher |

| Kombinations- und Hybridtücher |

| Metalltücher mit Stahlrücken |

| Papier- und Kartondruck |

| Metalldruck |

| Textil-/Gewebedruck |

| Kunststoff- und Foliendruck |

| Sonstige Substrattypen |

| Verpackung | Flexverpackung |

| Starrverpackung | |

| Gewerbedruck | |

| Zeitungsdruck | |

| Sicherheitsdruck | |

| Etiketten und Tags | |

| Sonstige Anwendungstypen |

| Bogenoffset |

| Web-Heatset-Offset |

| Kaltset-Offset |

| Digitaler Offset (Thermodrucktuch) |

| Flexodruck-Gummihülse |

| Tiefdruck / Spotlackierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest Naher Osten | |

| Afrika | Südafrika |

| Rest Afrikas |

| Nach Tuchtyp | UV-Drucktücher | |

| Konventionelle Drucktücher | ||

| Kompressible Drucktücher | ||

| Kombinations- und Hybridtücher | ||

| Metalltücher mit Stahlrücken | ||

| Nach Substrattyp | Papier- und Kartondruck | |

| Metalldruck | ||

| Textil-/Gewebedruck | ||

| Kunststoff- und Foliendruck | ||

| Sonstige Substrattypen | ||

| Nach Anwendungstyp | Verpackung | Flexverpackung |

| Starrverpackung | ||

| Gewerbedruck | ||

| Zeitungsdruck | ||

| Sicherheitsdruck | ||

| Etiketten und Tags | ||

| Sonstige Anwendungstypen | ||

| Nach Druckverfahren | Bogenoffset | |

| Web-Heatset-Offset | ||

| Kaltset-Offset | ||

| Digitaler Offset (Thermodrucktuch) | ||

| Flexodruck-Gummihülse | ||

| Tiefdruck / Spotlackierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest Naher Osten | ||

| Afrika | Südafrika | |

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Drucktuchmarkt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 1,28 Milliarden USD erreicht und ab 2026 mit einer CAGR von 4,29 % wächst.

Welcher Tuchtyp wächst am schnellsten?

Metalltücher mit Stahlrücken verzeichnen die höchste CAGR von 5,33 %, da ihre Dimensionsstabilität für langauflagige Pharma- und Sicherheitsdruckaufträge geeignet ist.

Warum gewinnen UV-kompatible Drucktücher an Bedeutung?

LED-UV- und H-UV-Druckmaschinen härten Tinten sofort aus, eliminieren Pudersprays bei Lebensmittelkontaktverpackungen und benötigen daher Drucktücher mit niedriger Energiefreisetzung, die einer Oligomeransammlung widerstehen.

Welche Region führt die Nachfrage an?

Asien-Pazifik beherrscht 44,92 % des Umsatzes und wächst mit einer CAGR von 5,21 % am schnellsten, angetrieben durch Flexverpackungen in China und serialisierte Arzneimitteletiketten in Indien.

Wie verändern intelligente sensorbestückte Drucktücher die Wartung?

Sie übertragen Live-Spannungs- und Temperaturdaten und ermöglichen vorausschauende Austauschpläne, die in frühen Installationen ungeplante Ausfallzeiten um 15 % reduziert haben.

Was ist die größte Bedrohung für die Drucktuchnachfrage?

Die rasche Einführung von Hochgeschwindigkeits-Digitaldruckmaschinen im Gewerbe- und Etikettendruck macht Drucktücher überflüssig und bremst das Wachstum in diesen Segmenten.

Seite zuletzt aktualisiert am: