Marktgröße und Marktanteil für bedruckte Starrverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

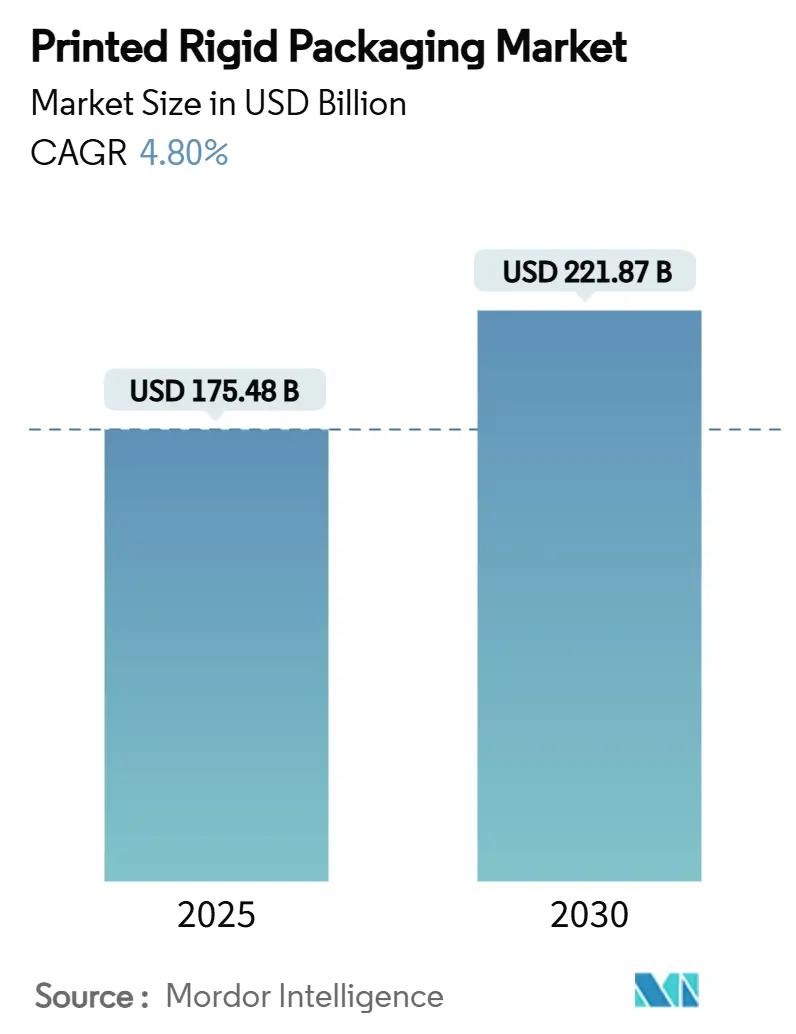

| Marktgröße (2025) | 175.48 Milliarden US-Dollar |

| Marktgröße (2030) | 221.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.80% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bedruckte Starrverpackungen von Mordor Intelligence

Die Marktgröße für bedruckte Starrverpackungen beläuft sich im Jahr 2025 auf 175,48 Milliarden USD und wird voraussichtlich bis 2030 auf 221,87 Milliarden USD anwachsen, was einem CAGR von 4,80 % entspricht. Das Wachstum wird durch den Druck im E-Commerce-Fulfillment, digitale Druckaufrüstungen zur Abfallreduzierung sowie Vorschriften, die recycelbare Formate vorschreiben, vorangetrieben. Robuste Kartons, die auffällige Grafiken tragen können, durchlaufen nun automatisierte Verteilungszentren ohne Beschädigungen, während Europas neue Kreislaufwirtschaftsregeln die Migration hin zu faserbasierenden Lösungen erzwingen. Asien-Pazifik bleibt das größte Verbrauchszentrum, während der Nahe Osten und Afrika das schnellste Wachstumspotenzial bieten. Der Wettbewerbsdruck steigt, da globale Marktführer Fusionen, nachhaltige Substrate und KI-gesteuerte Farbkontrolle kombinieren, um die Betriebsmargen zu erweitern und neue Premium-Anwendungen zu erschließen.

Wichtigste Erkenntnisse des Berichts

- Nach Material wird der Markt für bedruckte Starrverpackungen im Segment Biokunststoffe und pflanzenbasierte Fasern voraussichtlich mit einem CAGR von 6,05 % zwischen 2025 und 2030 wachsen.

- Nach Drucktechnologie erfasste das Flexodruck-Segment im Jahr 2024 einen Anteil von 35,85 % am Markt für bedruckte Starrverpackungen.

- Nach Verpackungsformat wird der Markt für bedruckte Starrverpackungen im Segment Starrboxen voraussichtlich mit einem CAGR von 5,96 % zwischen 2025 und 2030 wachsen.

- Nach Endverbrauchsbranche erfassten Lebensmittel und Getränke im Jahr 2024 einen Anteil von 54,69 % am Markt für bedruckte Starrverpackungen.

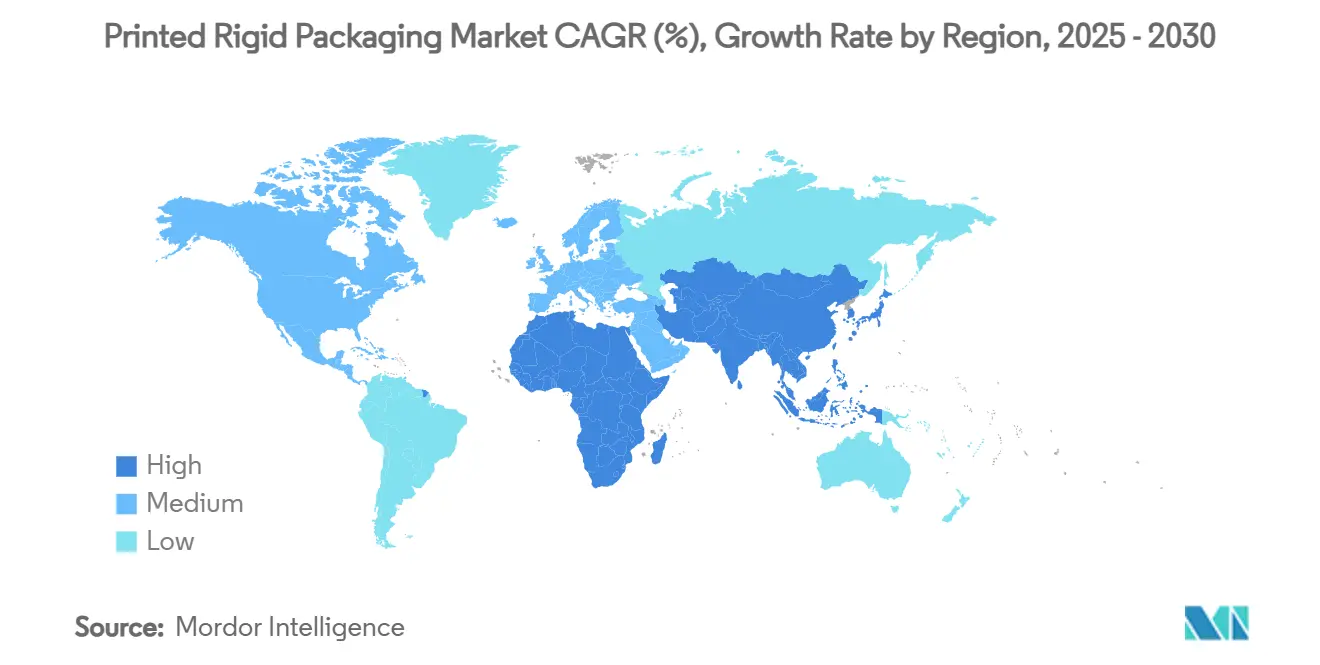

- Nach Geografie wird der Markt für bedruckte Starrverpackungen in der Region Naher Osten und Afrika voraussichtlich mit einem CAGR von 6,26 % zwischen 2025 und 2030 wachsen.

Globale Markttrends und Erkenntnisse für bedruckte Starrverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce steigert die Nachfrage nach robusten Kartons mit hochwertiger Grafik | +1.5% | Global (Schwerpunkt Nordamerika und Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Bedarf an Markendifferenzierung für fotorealistische Starrverpackungen | +0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu recycelbaren faserbasierenden Starrformaten | +0.6% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Direktdruck auf Formen durch Digitaldruck ermöglicht Kleinauflagen und Influencer-Kampagnen | +0.5% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Fasertransportbehälter für die Kühlkette expandieren schnell | +0.4% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Echtzeit-Farbkontrolle reduziert Rüstabfall erheblich | +0.3% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce steigert die Nachfrage nach robusten Kartons mit hochwertiger Grafik

Der E-Commerce-Vertrieb fügt mehrere Handhabungspunkte hinzu, was Konverter dazu veranlasst, Kartons mit höherer Druckfestigkeit zu entwickeln und dabei Grafiken zu erhalten, die als Markenbotschafter an Haustüren dienen. Crown Holdings verzeichnete im ersten Quartal 2025 einen Anstieg der Einnahmen aus Getränkedosen um 24 %, was den breiteren Verpackungsbedarf widerspiegelt, der mit dem Wachstum des Online-Einzelhandelsvolumens verbunden ist.[1]Crown Holdings, „Q1 2025 Earnings Release”, crowncork.com Intelligente Etiketten und IoT-Tracking, die in Starrverpackungen eingebettet sind, liefern nun Logistikdaten an Markeninhaber zurück und gewährleisten die Lieferintegrität in Asien-Pazifik, wo die Paketmengen steigen. KI-gestützte Pressensteuerungen helfen dabei, die Farbtreue trotz Wellpappenvariation zu erhalten, was das Verbrauchervertrauen und Wiederholungskäufe stärkt.

Bedarf an Markendifferenzierung für fotorealistische Starrverpackungen

Variabler Datendruck ermöglicht es Konsumgüterunternehmen, Verpackungen für regionale Veranstaltungen und Influencer-Kooperationen zu personalisieren, ohne das Lagerrisiko zu erhöhen. Die neuen isolierten Kaltbecher und nachfüllbaren Waschmittelbehälter von Graphic Packaging verwenden hochauflösende digitale Bilder, die die Regalwirkung steigern und gleichzeitig den Einrichtungsabfall um bis zu 40 % reduzieren.[2] Pharmalinien setzen ähnliche Techniken ein, um die Anforderungen der FDA an Manipulationssicherheit zu erfüllen und lesbare, langlebige Codes unter extremen Kühlkettenbedingungen sicherzustellen.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Leitfaden zu Behälter-Verschlusssystemen”, fda.gov

Regulatorischer Druck hin zu recycelbaren faserbasierenden Starrformaten

Die EU-Verordnung über Verpackungen und Verpackungsabfälle verpflichtet dazu, dass alle Verpackungen bis 2030 recycelbar sind, wobei die Mindestanteile an Recyclingmaterial bis 2040 auf 65 % steigen. Der Umsatz von International Paper in Höhe von 5,9 Milliarden USD im ersten Quartal 2025 nach der Übernahme von DS Smith zeigt die strategische Neuausrichtung hin zur Führungsposition bei faserbasierten Lösungen. USDA-Forscher verbessern stärkebeschichtete Kartons, um Feuchtigkeitsbeständigkeit zu gewährleisten und gleichzeitig nach der Verwendung kompostierbar zu sein, was die Einhaltung gesetzlicher Vorschriften beschleunigt.

Direktdruck auf Formen durch Digitaldruck ermöglicht Kleinauflagen und Influencer-Kampagnen

Tintenstrahlköpfe, die auf Flaschenkarussells montiert sind, liefern nun in einem einzigen Durchgang eine 360-Grad-Bildgebung, was die Markteinführungszeit für limitierte Auflagen verkürzt. Die Qualitätsnormen von ISO/TC 130 gewährleisten die Wiederholbarkeit über Werke hinweg und ermöglichen es globalen Marken, ihre Designabsicht weltweit zu replizieren. Stora Ensos neue finnische Kartonlinie fügt flexible Kapazitäten für solche Kleinauflagen hinzu und unterstützt damit den Umsatzzuwachs von 9 % im ersten Quartal 2025.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Karton- und Harzrohstoffpreise | -0.7% | Global (hoch in Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC-Grenzwerte für Lösungsmittelfarben in der EU und Nordamerika | -0.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiko in vernetzten Digitaldrucklinien | -0.3% | Digital fortgeschrittene Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Nachfüll- und Wiederverwendungsmodelle reduzieren Einweg-Starrverpackungsvolumen | -0.2% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Karton- und Harzrohstoffpreise

Der Handel mit Fasern und Harzen ist Schwankungen ausgesetzt, die mit Energiekosten und geopolitischen Spannungen zusammenhängen. Crown Holdings gleicht solche Schwankungen aus, indem es Tarifweitergabeklauseln in Lieferverträgen festschreibt. Silgan Holdings nutzt Effizienzprogramme und ergänzende Akquisitionen, um seinen Jahresumsatz von 6,0 Milliarden USD aus dem Jahr 2023 widerstandsfähig zu halten. Recyclingmaterialmandaten fügen nun Premiumkosten für qualifizierte Fasern hinzu.

Strengere VOC-Grenzwerte für Lösungsmittelfarben in der EU und Nordamerika

Aktualisierte EPA-Standards für Aerosolbeschichtungen zwingen Konverter dazu, auf wasserbasierte oder UV-härtbare Chemikalien umzusteigen, was ausstehende Kapitalausgaben für neue Trockner und Belüftungsanlagen erfordert. Parallele EU-Vorschriften verbieten PFAS in Lebensmittelverpackungen bis 2026, was die Formulierungsmöglichkeiten einschränkt und eine beschleunigte Forschung und Entwicklung biobasierter Bindemittel vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Nachhaltige Alternativen gewinnen an Dynamik

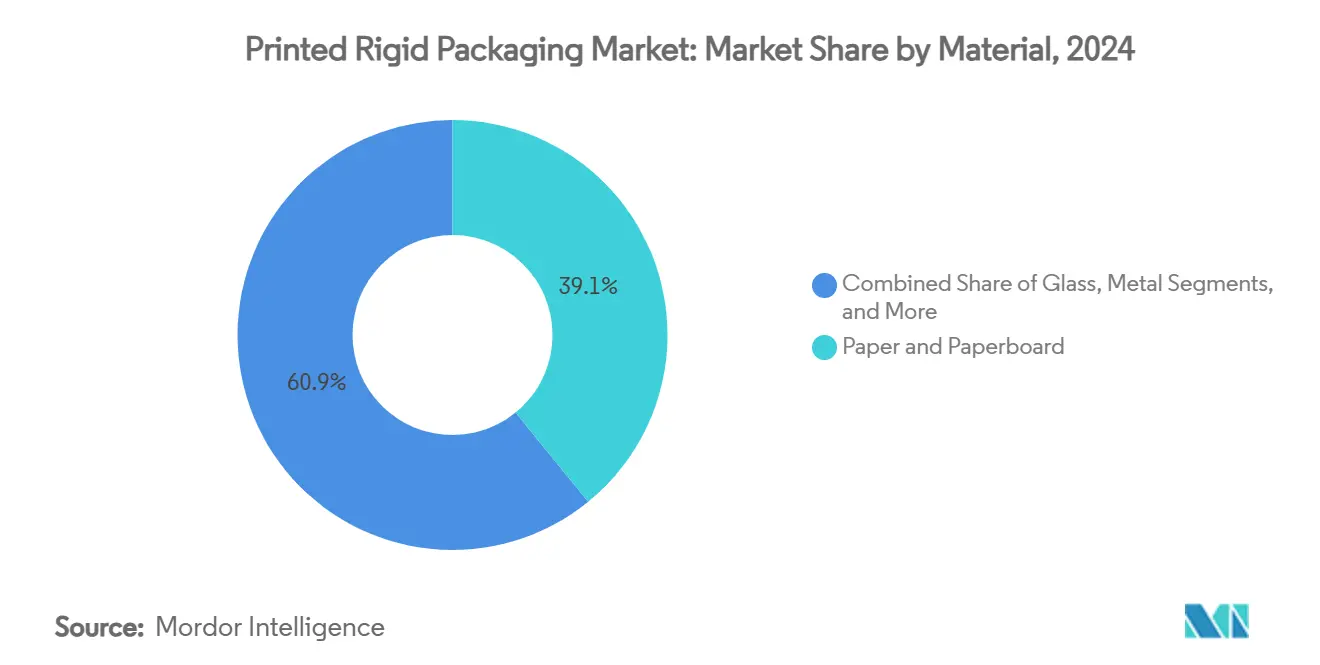

Papier und Karton hielten im Jahr 2024 einen Anteil von 39,13 % am Markt für bedruckte Starrverpackungen und profitierten von etablierten Recyclingkreisläufen und der regulatorischen Präferenz für Fasersubstrate. Kunststoffe bedienen weiterhin barriereintensive Artikelnummern, Glas unterstützt Premium-Branding, und Metalldosen bieten eine unübertroffene Recyclingfähigkeit im geschlossenen Kreislauf. Die Marktgröße für bedruckte Starrverpackungen im Bereich Biokunststoffe und pflanzenbasierte Fasern wird voraussichtlich bis 2030 mit einem CAGR von 6,05 % wachsen, gestützt durch USDA-geförderte Stärkebeschichtungen, die Feuchtigkeitsbeständigkeit mit Kompostierbarkeit verbinden. Unternehmen nutzen die BioPreferred-Kennzeichnung, um Faser-Biofilm-Hybride auszuweisen, die den petrochemischen Anteil reduzieren.[4]Landwirtschaftsministerium der Vereinigten Staaten, Abteilung für ländliche Entwicklung, „BioPreferred-Programmbericht”, rd.usda.gov

Innovationen in der Faserchemie setzen sich fort, da Papiermühlen ligninreiche Zellstoffe für zusätzliche Festigkeit integrieren, was es Konvertern ermöglicht, die Kartondicke zu reduzieren, ohne die Druckfestigkeit zu beeinträchtigen. Unterdessen testen PET-Thermoformer enzymatische Depolymerisation, um die Schwellenwerte von 30 % Recyclingmaterialanteil zu erfüllen, und verringern so die Leistungslücke zwischen klaren Kunststoffen und beschichteten Kartons. Der Markt für bedruckte Starrverpackungen erlebt nun, dass Beschaffungsteams Faser- und Biopolymermengen bündeln, um das Rohstoffrisiko abzusichern und gleichzeitig die Kohlenstoffzusagen der Marken zu erfüllen.

Nach Drucktechnologie: Digitale Revolution beschleunigt sich

Der Flexodruck-Anteil von 35,85 % im Jahr 2024 resultiert aus seiner Eignung für Hochgeschwindigkeitsläufe bei langen Auflagen von Lebensmittel- und Getränkekartons. Dennoch signalisiert ein CAGR von 6,17 % für Digitaldruckmaschinen einen strukturellen Wandel. Die Marktgröße für bedruckte Starrverpackungen im Bereich Tintenstrahl- und Elektrofotografieanlagen steigt weiter, da KI-gestützte Inspektion Qualitätslücken zum Offsetdruck schließt und die Einführung bei mittellangen Auflagen fördert. Die Fähigkeit zum variablen Datendruck bedient auch den Omnichannel-Handel, bei dem Artikelnummern proliferieren.

Druckdienstleister kombinieren Hybridlinien, bei denen Flexodruck-Weißschichten digitales CMYK unterlegen, um maximale Deckkraft bei gleichzeitiger Flexibilität zu gewährleisten. ISO/TC 130-Farbstandards sichern Markenmanagern globale Konsistenz und ermöglichen es ihnen, Markteinführungen kontinentübergreifend zu synchronisieren. Eingebettete Analysen benchmarken nun die Pressenverfügbarkeit und den Tintenverbrauch, reduzieren die Gesamtbetriebskosten und ermöglichen Preismodelle auf Basis der Quadratmeterleistung statt der Druckanzahl.

Nach Verpackungsformat: Luxussegmente treiben Innovation voran

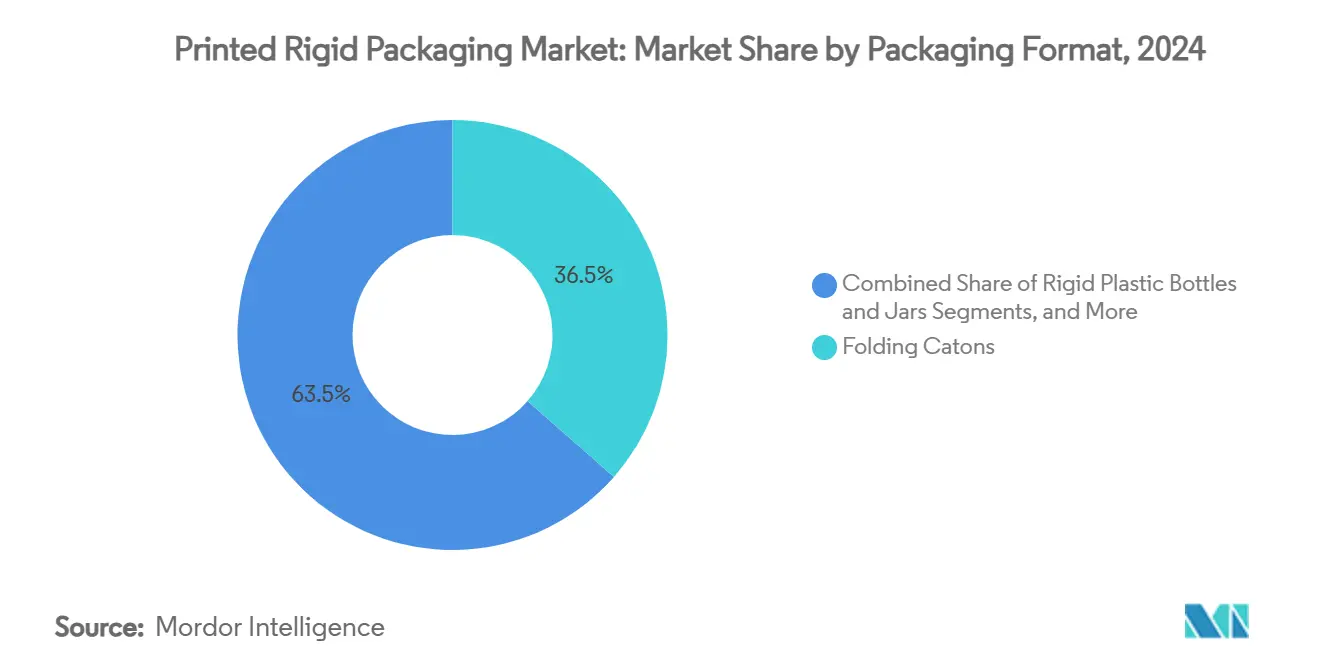

Faltschachteln kontrollierten im Jahr 2024 einen Anteil von 36,48 % am Markt für bedruckte Starrverpackungen und werden für ihre automatische Aufrichtung und hohe Tintenannahme geschätzt. Wellpappenvarianten mit E-Flute-Mikroprofilen verwischen die Grenzen zwischen Versand- und Regalverpackung und erfüllen Omnichannel-Anforderungen. Starrboxen erfreuen sich eines CAGR von 5,96 % bis 2030, da Kosmetik-, Spirituosen- und Elektronikunternehmen das Unboxing-Erlebnis nutzen, um emotionale Verbindungen herzustellen. Intelligente NFC-Tags, die in Boxwände eingebettet sind, ermöglichen interaktive Pflegeanleitungen und Treueprogramme.

Metalldosen behalten ihre Stärke dank der neuen leichten Aluminiumlegierungen von Crown Holdings, die das Gewicht reduzieren und gleichzeitig die Druckbeständigkeit in Energydrink-Formaten verlängern. Glasgläserlieferanten zielen auf Kohlenstoffreduktionen durch Sauerstoff-Brennstoff-Öfen ab, die mit Biogas betrieben werden, und richten sich damit an Null-Emissions-Fahrplänen aus. Konverter von gewellten Starrcontainern integrieren wasserbasierte Farben und schnell abbindende Beschichtungen, um E-Commerce-Abonnementdienste zu bedienen, die lebhafte Außendrucke ohne Überverpackung suchen.

Nach Endverbrauchsbranche: Gesundheitswesen treibt spezialisierte Nachfrage

Lebensmittel und Getränke trugen im Jahr 2024 54,69 % des Umsatzes bei, unterstützt durch Bevölkerungswachstum und Convenience-Essgewohnheiten. Pharmaverpackungen gewinnen Marktanteile, da biologische Therapien, die Kühlkettenintegrität erfordern, zunehmen, was den Einsatz von folienlaminierten Kartons mit gedruckten Temperaturindikatoren fördert. Der Marktanteil für bedruckte Starrverpackungen im Bereich Körperpflege und Kosmetik wird voraussichtlich mit einem CAGR von 5,89 % steigen, da hochwertige Hautpflegelinien erneuerbare Starrverpackungen und fotografische Dekoration nachfragen.

Elektronikunternehmen wechseln zu geformten Zellstoffschalen, die Geräte schützen und gleichzeitig Nachhaltigkeitsverpflichtungen signalisieren, und reduzieren damit die Abhängigkeit von thermogeformtem PET. Hersteller von Haushaltschemikalien testen Mono-Material-PET-Gläser mit digital gedruckten Schrumpfhüllen, die In-App-Recyclinghinweise enthalten, und fördern so die Verbraucherbeteiligung an Recyclingprogrammen. Branchenübergreifend erfüllt lasergeätzte Serialisierung Rückverfolgbarkeitsanforderungen und verhindert Graumarktumleitung.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 48,36 % am globalen Wert, angetrieben durch Chinas umfangreiche Zellstoffproduktion und Indiens zweistelliges Verpackungswachstum. Regionale Regierungen subventionieren Hochgeschwindigkeitswellpappenmaschinen und Digitaldruckmaschinen, um die Fertigungsproduktivität zu steigern, während sie Herstellerverantwortungsgebühren durchsetzen, die recycelbare Fasern begünstigen. Japans aktualisiertes Lebensmittelsicherheitsgesetz harmonisiert die Migrationsgrenztests für Farben und veranlasst Konverter, VOC-arme Chemikalien zu zertifizieren.

Der Nahe Osten und Afrika verzeichnet den schnellsten CAGR von 6,26 % für 2025–2030. Supermarktketten im Golfkooperationsrat skalieren Eigenmarken, die auffällige Grafiken und zweisprachigen arabisch-englischen Druck benötigen. Saudi-Arabiens Lebensmittelverarbeitungspipeline im Wert von 70 Milliarden USD im Rahmen von Vision 2030 verstärkt die Nachfrage nach starren Faser- und Metallformaten. Lokale Konverter investieren in UV-LED-Pressen, um Energiekosten zu senken, und kombinieren diese mit regionalen Papiermühlen, um Lieferwege zu verkürzen.

Europa und Nordamerika bleiben reif, aber innovationsgetrieben. Der EU-Markt wird von 153 Milliarden EUR (165 Milliarden USD) im Jahr 2024 auf 186 Milliarden EUR (201 Milliarden USD) bis 2029 steigen, da Kreislaufwirtschaftsregeln die Neugestaltung hin zu Mono-Material-Kartonumhüllungen stimulieren. WestRock recycelt jährlich 4,7 Millionen Tonnen Fasern, die seine Kartonwerke versorgen und die Glaubwürdigkeit des geschlossenen Kreislaufs unterstreichen. In den Vereinigten Staaten rüsten OEMs Pressen mit Kohlenstoffabscheideeinheiten nach, um staatliche VOC-Obergrenzen zu erfüllen, während kanadische Marken Nachfüllstationen erproben, die die Bereitschaft testen, starre Einwegverpackungen gegen rotierende Kisten einzutauschen.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig konsolidiert. WestRock, Amcor, Crown Holdings und International Paper nutzen globale Größe, Multi-Substrat-Portfolios und integriertes Recycling, um Margen zu erhalten. Die im Juli 2024 von den Aktionären genehmigte Kombination von Smurfit Kappa mit WestRock bildet einen Umsatzchampion von 21 Milliarden USD, der Wellpappenmühlen und hochgrafische Konvertierungswerke in 42 Ländern umfasst.[5]Smurfit Kappa, „Ankündigung der Fusion von Smurfit WestRock”, smurfitkappa.com Die angekündigte Fusion von Amcor mit Berry Global strebt Synergien von 650 Millionen USD durch Harzeinkaufsmacht und gemeinsame Forschungs- und Entwicklungslabore an.

Die technologische Differenzierung nimmt zu. Crown Holdings treibt sein Twenty by 30-Programm voran, um Scope-3-Emissionen zu reduzieren und den Anteil an recyceltem Aluminium zu erhöhen, was die Markenausrichtung an Klimazielen stärkt. International Paper kanalisiert die Expertise von DS Smith im Bereich displayfertiger Verpackungen nach Nordamerika und zielt auf Premium-Regalgewinne ab. Kleinere Spezialisten nutzen rein digitale Werke, um Kleinauflagen in 72 Stunden zu bearbeiten und Influencer-Kampagnen zu gewinnen, die größere Marktteilnehmer als unwirtschaftlich erachten. Venture-finanzierte Start-ups konzentrieren sich auf Myzel-basierte Starreinlagen und fordern Schaum- und Zellstoffanbieter heraus.

Lieferketten passen sich an Cyberrisiken an, da Pressen mit Cloud-Dashboards verbunden sind; Konverter arbeiten mit Cybersicherheitsunternehmen zusammen, um geistiges Eigentum an unveröffentlichtem Produktdesign zu schützen. Investoren überwachen ESG-Kennzahlen genau und bestrafen Nachzügler bei VOC- und Kohlenstoffoffenlegungen. Insgesamt behalten Lieferanten, die Nachhaltigkeit, digitale Reaktionsfähigkeit und wettbewerbsfähige Kostenpositionen harmonisieren können, ihre Preissetzungsmacht.

Marktführer der Branche für bedruckte Starrverpackungen

Smurfit Westrock plc

Amcor plc

Mondi Group

Huhtamaki Oyj

Crown Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: International Paper meldete für das erste Quartal 2025 einen Nettoumsatz von 5,9 Milliarden USD nach der Übernahme von DS Smith und strebt bis 2027 kommerzielle Verbesserungen von 1,1 Milliarden USD an.

- April 2025: Crown Holdings verzeichnete einen verwässerten Gewinn je Aktie von 1,65 USD und erhöhte die Jahresprognose aufgrund starker Getränkedosenverkäufe in Brasilien und Europa.

- Februar 2025: Die EU-Verordnung über Verpackungen und Verpackungsabfälle trat in Kraft und schreibt die Recyclingfähigkeit bis 2030 sowie Mindestanteile an Recyclingmaterial von 30 % bis 2030 und 65 % bis 2040 vor.

- Februar 2025: Stora Enso verzeichnete ein Umsatzwachstum von 9 % im ersten Quartal auf 2.362 Millionen EUR und nahm eine Konsumkartonlinie in Oulu, Finnland, in Betrieb.

Berichtsumfang des globalen Marktes für bedruckte Starrverpackungen

| Papier und Karton |

| Kunststoffe (PET, PP, PS, Sonstiges) |

| Glas |

| Metall |

| Sonstiges (Biokunststoffe / pflanzenbasierte Fasern) |

| Offsetlithografie |

| Flexodruck |

| Tiefdruck |

| Digitaldruck (Tintenstrahldruck, Elektrofotografie) |

| Siebdruck |

| Faltschachteln |

| Starrboxen (aufgestellt, Luxus) |

| Starre Kunststoffflaschen und -gläser |

| Metalldosen |

| Gewellte Starrcontainer |

| Starre Großbehälter / Fässer |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Haushalts- und Industriechemikalien |

| Elektronik und Haushaltsgeräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Material | Papier und Karton | ||

| Kunststoffe (PET, PP, PS, Sonstiges) | |||

| Glas | |||

| Metall | |||

| Sonstiges (Biokunststoffe / pflanzenbasierte Fasern) | |||

| Nach Drucktechnologie | Offsetlithografie | ||

| Flexodruck | |||

| Tiefdruck | |||

| Digitaldruck (Tintenstrahldruck, Elektrofotografie) | |||

| Siebdruck | |||

| Nach Verpackungsformat | Faltschachteln | ||

| Starrboxen (aufgestellt, Luxus) | |||

| Starre Kunststoffflaschen und -gläser | |||

| Metalldosen | |||

| Gewellte Starrcontainer | |||

| Starre Großbehälter / Fässer | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | |||

| Körperpflege und Kosmetik | |||

| Haushalts- und Industriechemikalien | |||

| Elektronik und Haushaltsgeräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Thailand | |||

| Indonesien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für bedruckte Starrverpackungen?

Die Marktgröße für bedruckte Starrverpackungen beträgt im Jahr 2025 175,48 Milliarden USD.

Welche Region führt den Markt für bedruckte Starrverpackungen an?

Asien-Pazifik hält mit 48,36 % des globalen Wertes im Jahr 2024 den größten Anteil.

Welche Drucktechnologie wächst am schnellsten?

Der Digitaldruck verzeichnet das höchste Wachstum mit einem CAGR von 6,17 % zwischen 2025 und 2030.

Wie wirken sich EU-Vorschriften auf bedruckte Starrverpackungen aus?

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt vor, dass alle Verpackungen bis 2030 recycelbar sein müssen, und setzt steigende Recyclingmaterialquoten durch, was den Wandel hin zu faserbasierenden Starrformaten beschleunigt.

Welches Endverbrauchssegment wächst am schnellsten?

Körperpflege und Kosmetik ist das am schnellsten wachsende Endverbrauchssegment mit einem prognostizierten CAGR von 5,89 % bis 2030.

Seite zuletzt aktualisiert am: