Marktgröße und Marktanteil im Bereich digitaler Textildruck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.09 Milliarden US-Dollar |

| Marktgröße (2031) | 4.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitalen Textildruck von Mordor Intelligence

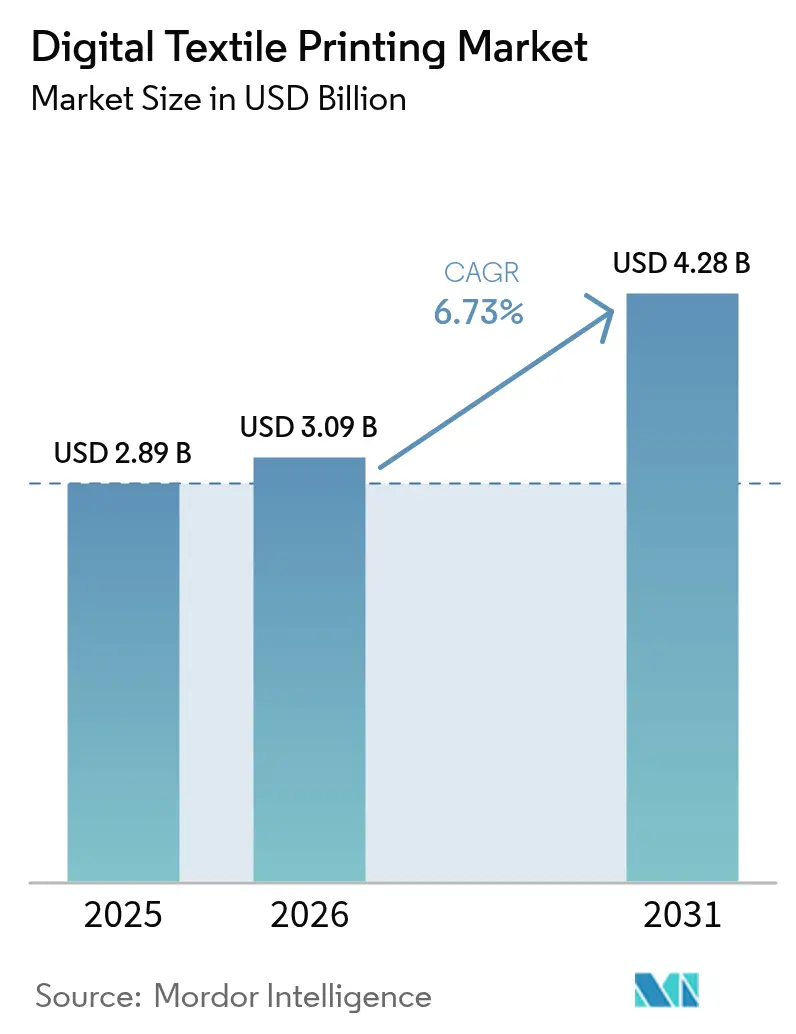

Die Marktgröße für digitalen Textildruck wird für 2025 auf USD 2,89 Milliarden, für 2026 auf USD 3,09 Milliarden und bis 2031 auf USD 4,28 Milliarden prognostiziert, mit einer CAGR von 6,73 % von 2026 bis 2031. Sich beschleunigende Technologiezyklen, insbesondere Einzelpass-Linien mit 90–100 Metern pro Minute, verkürzen die Vorlaufzeiten von der Designentwicklung bis zur Markteinführung für Modemarken von Wochen auf Tage und verändern die Wirtschaftlichkeit der Auftragsproduktion grundlegend. Strengere Grenzwerte der Europäischen Union für per- und polyfluorierte Alkylsubstanzen (PFAS) gemäß EN 17681-1:2025 zwingen Tinten- und Gerätehersteller zur Neugestaltung von Formulierungen und Arbeitsabläufen. Gleichzeitig skalieren Druck-auf-Bestellung-Plattformen, die 2025 rund 150 Millionen individualisierte Kleidungsstücke abwickelten, weiter und treiben die Nachfrage nach wassereffizienten Maschinen mit schnellem Auftragswechsel an. Asien-Pazifik führte 2025 mit einem Umsatzanteil von 33,71 %, doch Investitionen des Golfkooperationsrats treiben den Nahen Osten und Afrika zum schnellsten Wachstum von 7,79 % im Zeitraum 2026–2031. Gerätehersteller reagieren mit Abonnement-Angeboten nach dem Modell „Druck als Dienstleistung”, die hohe Kapitalanforderungen in planbare Betriebskosten umwandeln und die Akzeptanz in aufstrebenden Regionen verbreitern.

Wichtigste Erkenntnisse des Berichts

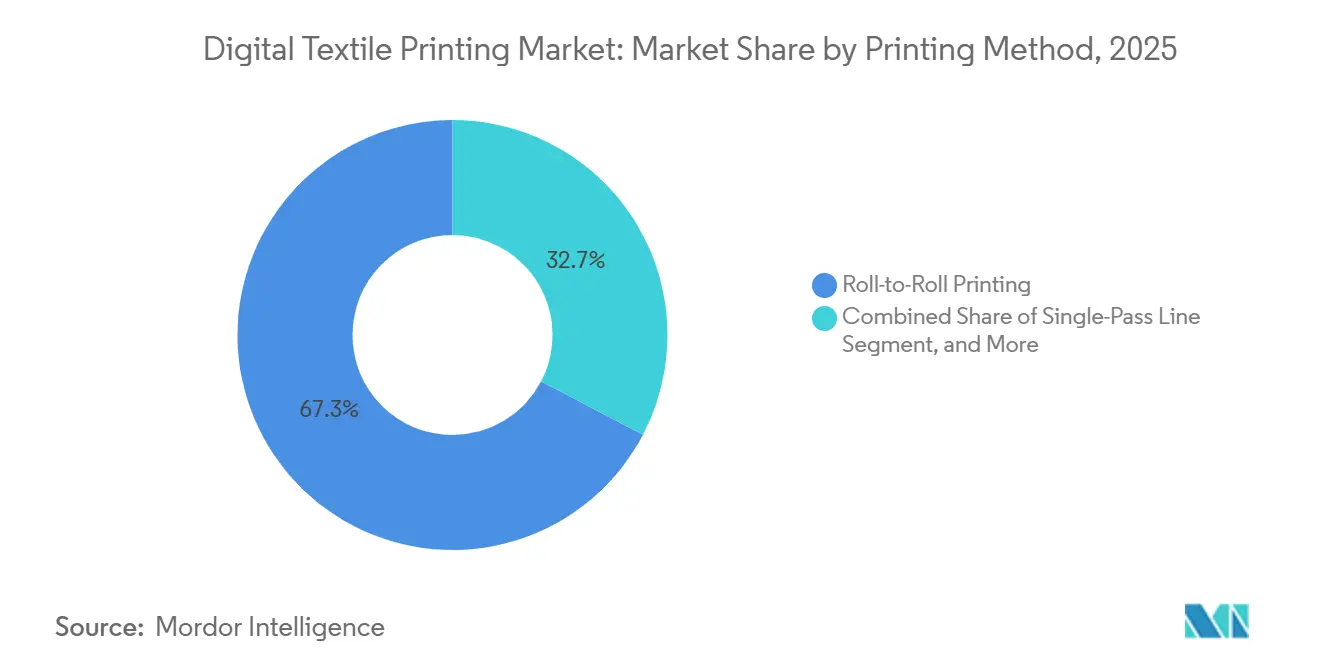

- Nach Druckverfahren führten Rolle-zu-Rolle-Systeme mit einem Marktanteil von 67,33 % im Markt für digitalen Textildruck im Jahr 2025, während Einzelpass-Linien bis 2031 voraussichtlich mit einer CAGR von 7,71 % wachsen werden.

- Nach Tintentyp entfielen Sublimationstinten 2025 auf 53,47 % des Marktes für digitalen Textildruck; Pigmenttinten werden voraussichtlich bis 2031 mit einer CAGR von 7,74 % wachsen.

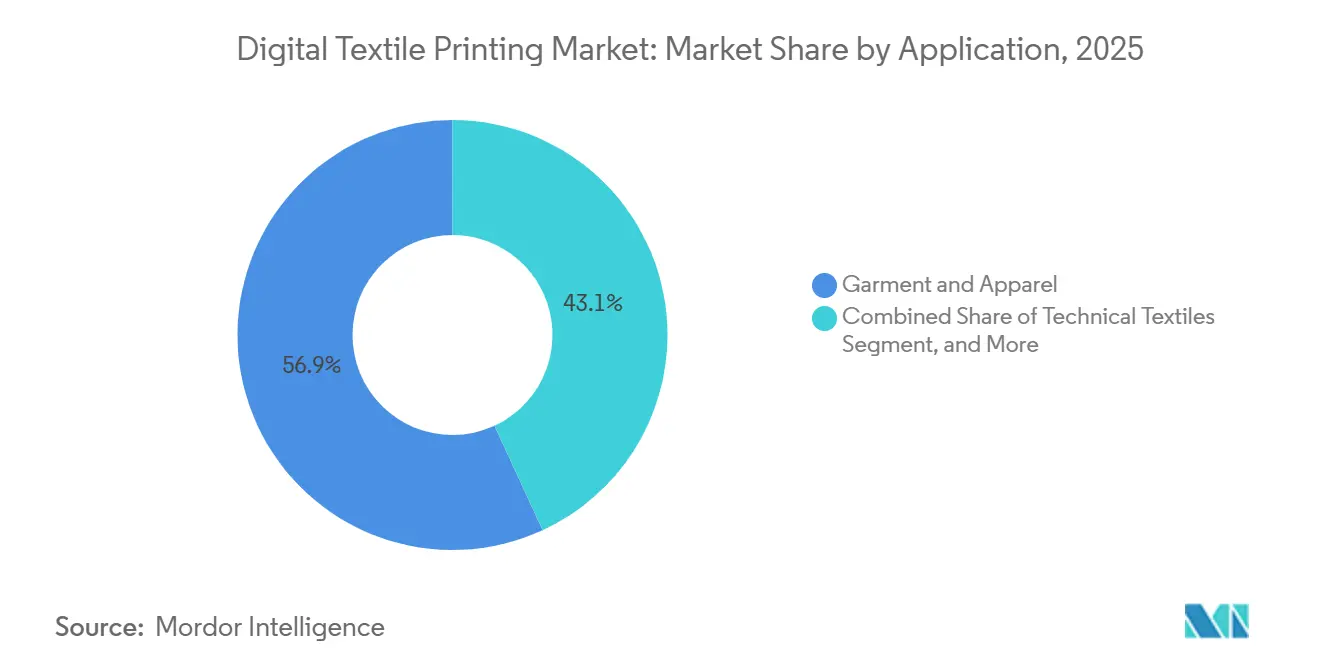

- Nach Anwendung entfielen auf Bekleidung und Kleidungsstücke 2025 56,89 % des Umsatzes, während technische Textilien mit einer CAGR von 7,56 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen dürften.

- Nach Substrat entfiel auf Baumwolle 2025 ein Volumenanteil von 42,36 %, doch Polyester wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,83 % wachsen.

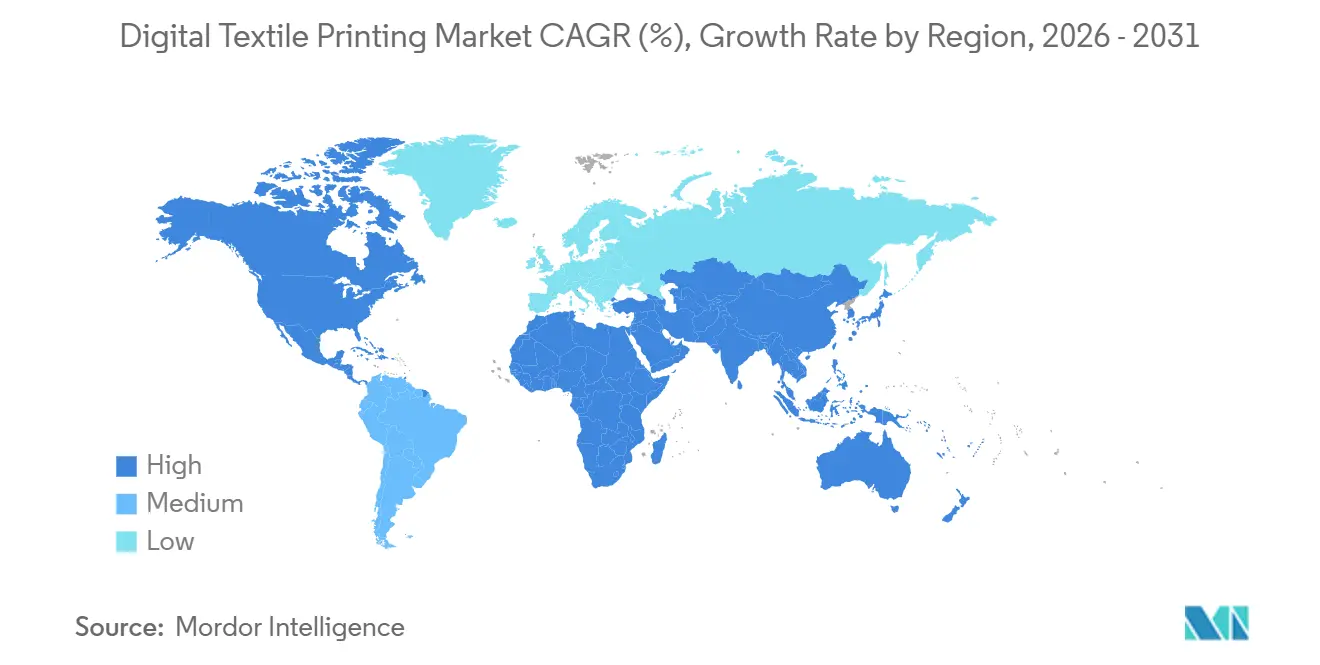

- Nach Geografie dominierte Asien-Pazifik 2025 mit einem Anteil von 33,71 %, doch die Region Naher Osten und Afrika wird bis 2031 voraussichtlich mit 7,79 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitalen Textildruck

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei personalisierten Mikro-Kollektionen | +1.2% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktivitätssprung durch Einzelpass-Inkjet | +1.4% | Industriezentren in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Auftragsabwicklung für E-Commerce-Druck auf Bestellung | +1.0% | E-Commerce-Ökosysteme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Wassereinsparung | +0.9% | Kernregion Asien-Pazifik, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Farbkalibrierung zur Reduzierung von Nacharbeiten | +0.7% | Qualitätsorientierte Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Leasingmodelle für Druck als Dienstleistung | +0.6% | Schwellenmärkte in Südamerika und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei personalisierten Mikro-Kollektionen

Fast-Fashion-Marken genehmigen Designs und liefern fertige Kleidungsstücke innerhalb einer Woche an die Geschäfte – ein Tempo, das mit Siebdruck nicht erreichbar ist. Inditex dokumentierte 2024 einen Rückgang der unverkauften Lagerbestände um 18 %, dank digitaler Druckmaschinen, die es der Zara-Einheit ermöglichten, Auflagen von 50–100 Stück zu testen, bevor die Produktion hochgefahren wurde. Nike berichtete, dass individualisierte Artikel 2025 12 % seines Direktumsatzes mit Verbrauchern ausmachten, gegenüber 7 % im Jahr 2023, was zeigt, dass Käufer bereit sind, Aufpreise für einzigartige Stücke zu zahlen.[1]Nike, „Investorenpräsentation 2025”, nike.com Reduzierte Einrichtungskosten und der Wegfall von Mindestbestellmengen ermöglichen es Mikromarken, mit etablierten Anbietern zu konkurrieren, was die Marktfragmentierung verstärkt. Das Modell unterstützt auch Nachhaltigkeitsziele, da kürzere Auflagen Überproduktion verhindern und die Entsorgungskosten am Ende des Produktlebenszyklus im Rahmen der erweiterten Herstellerverantwortung in Europa senken.

Produktivitätssprung durch Einzelpass-Inkjet

Neue Einzelpass-Plattformen wie EFI Reggiani BOLT halten 95 Meter pro Minute aufrecht und verdreifachen damit die Leistung der Abtastköpfe, die 2023 dominierten.[2]Electronics For Imaging, „Reggiani BOLT Spezifikationen”, efi.com SPGPrints PIKE ermöglicht es Verarbeitern, die Geschwindigkeit zwischen 3 und 60 Metern pro Minute umzuschalten, um Auftragsanforderungen zu erfüllen und gleichzeitig die Qualität zu erhalten. Die NASSENGER-Installationen von Konica Minolta integrierten 2025 eine inline-Farbmessung, die 24-Stunden-Schichten ohne Bedienpersonal ermöglichte und die Arbeitskosten pro Quadratmeter senkte. Der höhere Durchsatz verringert den Kostenunterschied zum Rotationssiebdruck bei Aufträgen von 1.000 Metern und beschleunigt die Akzeptanz in italienischen und türkischen Betrieben, die mit steigenden Löhnen und strengen Wasservorschriften konfrontiert sind. Auftragsverarbeiter sichern sich nun Verträge mit Lieferung innerhalb derselben Woche, was vor zwei Jahren noch unpraktisch gewesen wäre.

Auftragsabwicklung für E-Commerce-Druck auf Bestellung

Druck-auf-Bestellung-Plattformen verarbeiteten 2025 rund 150 Millionen individualisierte Textilprodukte, da Integrationen mit Shopify und Wix die Einstiegshürden für Online-Verkäufer beseitigten.[3]Printful, „Jahresbericht 2024”, printful.com Printful verkürzte die durchschnittliche Bearbeitungszeit 2024 auf 3,2 Tage, unterstützt durch Brothers GTX-600 Pro Bulk-Drucker mit 1,8-Liter-Tintentanks für ununterbrochene Druckläufe. Die Regeln der Europäischen Union zur erweiterten Herstellerverantwortung, die 2025 in Kraft traten, machen Marken finanziell haftbar für unverkaufte Waren und lenken sie weiter in Richtung bedarfsgesteuerter Arbeitsabläufe. Kleine Kreative können nun Hunderte von Artikelnummern anbieten, ohne Lagerbestände zu halten, während große Einzelhändler dieselben Netzwerke für saisonale oder von Influencern geführte Drops nutzen. Das Wachstum dieses Abwicklungsmodells erweitert das gesamte adressierbare Druckvolumen selbst in reifen westlichen Märkten.

Vorschriften zur Wassereinsparung

Digitale Druckmaschinen verbrauchen 60–80 Liter Wasser pro Kilogramm Stoff, verglichen mit 200 Litern beim Siebdruck – eine Reduzierung um 60 %, die Betrieben in wasserarmen Regionen hilft, die Vorschriften einzuhalten. Hersteller in Tiruppur erhöhten ihre digitale Kapazität 2025 um 35 %, nachdem das Umweltkontrollamt Tamil Nadu eine Reduzierung des industriellen Wasserverbrauchs um 40 % bis 2027 angeordnet hatte. Die überarbeitete Richtlinie über Industrieemissionen der Europäischen Union legte 2024 Einleitungsgrenzwerte fest, die für neue Textilbetriebe effektiv wassereffiziente Technologien vorschreiben. Marken, die aus Indien, Spanien und Portugal beziehen, verlangen nun in Ausschreibungsunterlagen Nachweise über Wassereinsparungen, was digitale Kompetenz zur Voraussetzung für Großaufträge macht. Der Compliance-Druck schlägt sich daher direkt in Geräteinvestitionen und Nachrüstprojekten nieder.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Industriesysteme | -0.8% | Schwellenmärkte in Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Kompatibilitätsprobleme zwischen Tinte und Gewebe | -0.6% | Weltweit, insbesondere bei Mischsubstraten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Qualitätssicherung der Farbbeständigkeit bei Hochgeschwindigkeitslinien | -0.4% | Qualitätssensible Kunden in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorisches Risiko durch PFAS-haltige Pigmente | -0.5% | Europa und Nordamerika mit Ausstrahlungseffekten auf Exporteure in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Industriesysteme

Industrielle Einzelpass- oder Rolle-zu-Rolle-Linien kosten vor Installation und Schulung USD 500.000–2.000.000, was die Budgets vieler Verarbeiter in Südamerika und Afrika bei weitem übersteigt. Zinssätze von über 10 % in mehreren Schwellenmärkten erhöhen den effektiven Preis nach Hinzurechnung der Finanzierungskosten und verlängern die Amortisationszeiten auf über fünf Jahre. Unterauslastung ist weit verbreitet; Betriebe arbeiten in den ersten 18 Monaten oft unter 50 % Kapazität, während sie Kundenpipelines aufbauen. Leasingprogramme helfen, sind aber in Gebieten mit hohem lokalem Kreditrisiko nach wie vor selten, was den Zugang zu den neuesten Maschinen einschränkt. Die Kapitalhürde verlangsamt daher die regionale Akzeptanz und konzentriert den Marktanteil bei gut finanzierten etablierten Anbietern.

Kompatibilitätsprobleme zwischen Tinte und Gewebe

Reaktivfarbstoffe benötigen eine alkalische Vorbehandlung und eine Nachwäsche-Fixierung, was die Verarbeitungskosten um 15–20 % erhöht und die Vorlaufzeiten um bis zu 48 Stunden verlängert. Pigmenttinten haften an vielen Fasern, können aber nach nur 15 Waschgängen auf Polyestermischungen verblassen – weit unter der 40-Waschgang-Erwartung in Bekleidungslieferverträgen, die nach ISO-105-Normen geregelt sind. Verarbeiter müssen mehrere Tintensätze vorhalten und manchmal Druckköpfe wechseln, was die Anlagenauslastung senkt. Zusätzliche Qualitätssicherungszyklen erhöhen die Nacharbeitsquoten und schmälern die ohnehin knappen Margen bei Fast-Fashion-Aufträgen. Diese chemischen Lücken begrenzen das adressierbare Volumen des Digitaldrucks, bis neue Bindemittel oder hybride Arbeitsabläufe das Haltbarkeitsdefizit schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckverfahren: Einzelpass-Linien verändern die industrielle Wirtschaftlichkeit

Rolle-zu-Rolle-Systeme machten 2025 67,33 % des Marktanteils im Markt für digitalen Textildruck aus, während Einzelpass-Linien im Zeitraum 2026–2031 voraussichtlich eine CAGR von 7,71 % verzeichnen werden – die höchste unter allen Druckverfahren. Der Produktivitätssprung auf 90–100 m/min ermöglicht es Verarbeitern, die Leistung mittlerer Rotationssiebdruckanlagen zu erreichen, Kostenunterschiede zu verringern und Betriebe in Italien und der Türkei zur Stilllegung analoger Linien zu bewegen. Der hohe Durchsatz bewältigt auch Spitzen bei Mikro-Kollektionsaufträgen mit fünftägigen Vorlaufzeiten von Modehändlern und minimiert Warteschlangen und Überstundenkosten.

Die Akzeptanz von Einzelpass-Systemen ist dort am stärksten, wo Arbeits- und Compliance-Kosten hoch sind, da Plattformen wie EFI Reggiani BOLT inline-Bildverarbeitung und Spannungsregelung integrieren und 24-Stunden-Schichten ohne Bedienpersonal ermöglichen. SPGPrints PIKE bietet variable Geschwindigkeiten von 3–60 m/min, sodass Verarbeiter Farbsättigung und Lieferversprechen in Einklang bringen können. Hybridmaschinen, die digitale Köpfe mit Rotationsstationen kombinieren, bleiben eine Nische, da die erhöhte Workflow-Komplexität die Einsparungen durch Spezialeffekte aufwiegt. Direktdruck-auf-Kleidungsstück-Einheiten ziehen weiterhin Startups an, aber der Mangel an Materialhandhabungsautomatisierung begrenzt das Volumen und überlässt Hochauflagenarbeiten Einzelpass- oder Rolle-zu-Rolle-Linien.

Nach Tintentyp: Pigmentformulierungen gewinnen durch Substratvielseitigkeit

Sublimationstinten hielten 2025 einen Marktanteil von 53,47 % im Markt für digitalen Textildruck, was die Dominanz von Polyester in Sport- und Beschilderungssegmenten widerspiegelt. Marken betonen die Haltbarkeit der Sublimation, die bis zu 50 Waschgängen standhält. Fortschrittliche 3,2-Meter-Drucker wie der HP Stitch S1000 haben die Anwendung dieser Technik auf Heimtextilbreiten ausgeweitet. Der bei der Sublimation verwendete chemische Prozess ist jedoch nur mit Polyestermaterialien kompatibel, was den Einsatz alternativer Methoden für Baumwolle und Mischgewebe erforderlich macht.

Pigmenttinten werden bis 2031 voraussichtlich jährlich um 7,74 % wachsen, da Fortschritte bei Polymerbindemitteln die Waschbeständigkeit auf natürlichen und synthetischen Fasern verbessern. Ihre Fähigkeit, Baumwolle, Polyester und Mischgewebe ohne Vorbehandlung zu bedrucken, verkürzt die Zykluszeiten um bis zu zwei Tage und schafft Kapazitäten in Spitzensaisons. Reaktiv- und Säuretinten behaupten sich bei Premium-Seide und tieftoniger Baumwolle, doch Vorwäsche- und Dämpfschritte erhöhen den Wasserverbrauch – ein Problem angesichts Europas strengerer Einleitungsgrenzwerte. Formulierer entfernen auch PFAS aus Pigmentrezepturen vor dem 25-ppb-Grenzwert in EN 17681-1:2025, eine Entwicklung, die die Zusammenarbeit zwischen Tintenherstellern und Geräteherstellern intensiviert.

Nach Anwendung: Technische Textilien nutzen Leistungsvorschriften

Bekleidung und Kleidungsstücke machten 2025 56,89 % des Marktanteils im Markt für digitalen Textildruck aus und festigten die Abhängigkeit des Sektors von Fast Fashion und individualisierter Ware. Digitale Arbeitsabläufe, die den Bedarf an Siebeinrichtungen eliminieren und 50-Stück-Testläufe ermöglichen, werden aufgrund des Drucks durch kürzere Vorlaufzeiten zunehmend übernommen. Dieser Übergang steigert nicht nur die betriebliche Effizienz, sondern entspricht auch den Nachhaltigkeitszielen der Einzelhändler, die sich der Minimierung von Lagerüberhängen und der Reduzierung von Umweltauswirkungen verpflichtet haben.

Technische Textilien werden im Zeitraum 2026–2031 voraussichtlich die schnellste CAGR von 7,56 % verzeichnen, da Automobil-, Luft- und Raumfahrt- sowie Medizinversorgungsketten präzise Musterplatzierung, flammhemmende Tinten und ISO-rückverfolgbare Chargencodes fordern. Automobilhersteller setzen Digitaldruck für Sitzbezüge und Dachhimmel ein, um Ausstattungen je nach Modellvariante zu lokalisieren und Lagerbestände vorbedruckter Rollen zu reduzieren. Bei medizinischen Geweben erfordert die ISO-13485-Konformität die Validierung jeder Farbstoffcharge – ein Prozess, der vereinfacht wird, wenn Drucker unter geschlossener Spektrophotometrie exakte Mengen auftragen. Das Wachstum bei Heimtextilien ist gleichmäßiger, da preissensible Käufer die höheren Tintenkosten des Digitaldrucks gegen seine Designflexibilität abwägen, während Displaygrafiken auf dem Rücken von Messeveranstaltungen und Einzelhandelsausstattungs-Erneuerungszyklen weiter expandieren.

Nach Substrat: Polyester gewinnt durch Faserökonomie und Leistungseigenschaften

Baumwolle repräsentierte 2025 42,36 % des Volumens, doch Polyestersubstrate werden voraussichtlich mit einer CAGR von 7,83 % wachsen – der höchsten unter allen Materialien –, gestützt durch ihren 60-%-Anteil an der weltweiten Faserproduktion im Jahr 2024. Die Dimensionsstabilität und feuchtigkeitstransportierenden Eigenschaften von Polyester machen es für den Einsatz in Funktionsbekleidung sehr geeignet. Darüber hinaus liefern Sublimationstinten lebendige und langlebige Grafiken, die auch nach mehreren Waschgängen nicht verlaufen.

Wasserintensive Baumwolle steht zunehmend unter Beobachtung: Bewässerungskosten erhöhen die Volatilität, und Marken verfolgen Daten auf Farmebene, um ESG-Scorecards zu erfüllen. Mischgewebe erschweren die Chemikalienauswahl: Reaktivfarbstoffe binden nicht an Polyesteranteile, und Sublimation haftet nicht an Baumwolle. Pigmenttinten überbrücken diese Lücke, obwohl die Haltbarkeit gegenüber Monofaser-Lösungen um etwa 10 Waschgänge zurückbleibt. Luxusseide bleibt eine Premium-Nische; digitale Köpfe mit 1.200-dpi-Auflösung erfassen Mikro-Blumenmotive, die trotz geringer Meterzahl hohe Margen erzielen. Nylon dringt dank seiner Dehn- und Schnelltrocknungseigenschaften in den Aktivbekleidungsbereich vor, wobei Säuretinten die erforderliche Farbbrillanz liefern, jedoch auf Kosten einer höheren pH-Kontrolle.

Geografische Analyse

Asien-Pazifik hielt 2025 33,71 % des Marktanteils im Markt für digitalen Textildruck, gestützt durch umfangreiche Investitionen im chinesischen Shengze-Zentrum und steigende Installationen im indischen Tiruppur-Cluster. Staatliche Vorschriften zur Wassereinsparung in Tamil Nadu treiben Betriebe zu Maschinen, die den Verbrauch um 60 % senken, und beschleunigen die regionale Nachfrage. Die Region Naher Osten und Afrika wird bis 2031 voraussichtlich die schnellste CAGR von 7,79 % verzeichnen, da die Vereinigten Arabischen Emirate und Saudi-Arabien Petrochemieeinnahmen in wertschöpfende Textilparks lenken, die Steuerbefreiungen mit subventionierten Versorgungsleistungen bündeln. Neue Fabriken in Dubai Industrial City und den MODON-Zonen in Riad spezifizieren oft von Anfang an Einzelpass-Linien und vermeiden so kostspielige Nachrüstungen.

Nordamerika profitiert von Nearshoring-Strategien, die es Modemarken ermöglichen, transpazifische Vorlaufzeiten von 30 Tagen auf unter 10 zu verkürzen. Auftragsverarbeiter in Mexiko und dem südlichen Teil der Vereinigten Staaten bevorzugen Rolle-zu-Rolle-Pigmentsysteme, die baumwollreiche Mischgewebe verarbeiten, die in regionalen Modeprogrammen üblich sind. Europa bleibt das am stärksten regulierte Umfeld; die überarbeitete Richtlinie über Industrieemissionen schreibt strenge Abwasserobergrenzen für neue Veredelungsbetriebe vor und lenkt Verarbeiter in Italien, Spanien und Portugal effektiv zu wassereffizienten Plattformen. Marken, die aus diesen Ländern beziehen, sehen sich auch mit Entsorgungsgebühren am Ende des Produktlebenszyklus gemäß den 2025 geltenden Regeln zur erweiterten Herstellerverantwortung konfrontiert und bestehen daher auf bedarfsgesteuerter Produktion zur Begrenzung von Überschussbeständen.

Währungsvolatilität und zweistellige Kreditkosten haben die Kapitalausgaben in Südamerika verlangsamt, doch Verträge nach dem Modell „Druck als Dienstleistung”, die Geräte, Tinte und Wartung in nutzungsbasierte Gebühren bündeln, gewinnen bei brasilianischen und argentinischen Verarbeitern an Zugkraft. Afrika bleibt ein fragmentierter Markt: Ägypten und Südafrika betreiben exportorientierte Betriebe, die digitale Köpfe auf bestehende Linien nachrüsten, während Äthiopien und Kenia Greenfield-Projekte durch zollfreien Zugang zu den USA im Rahmen des Afrikanischen Wachstums- und Chancengesetzes anziehen. Diese neuen Cluster importieren oft chinesische Einzelpass-Einheiten, die 30–40 % günstiger als europäische Modelle sind, und tauschen niedrigere Anschaffungskosten gegen dünnere lokale Servicenetzwerke. Infolgedessen wächst die Marktgröße für digitalen Textildruck in aufstrebenden afrikanischen und südamerikanischen Korridoren von einer kleinen Basis aus, bleibt aber noch hinter dem in Asien oder Europa erreichten Maßstab zurück.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert; kein Anbieter überschritt 2025 einen Umsatzanteil von 15 %, was Raum für regionale Herausforderer lässt. Spezialisierte Inkjet-Anbieter wie Kornit Digital und Epson konzentrieren sich auf Direktdruck-auf-Kleidungsstück- und industrielle Rolle-zu-Rolle-Systeme, während diversifizierte Imaging-Konzerne wie HP und Canon ihre breiten Servicestandorte nutzen, um Mehrstandortverträge zu gewinnen. Traditionelle Siebdruckanbieter wie SPGPrints rüsten digitale Köpfe auf bestehende Rahmen nach und verkaufen Hybridmaschinen, die es Kunden ermöglichen, versunkene Investitionen zu erhalten und dennoch variable Datenaufträge zu nutzen.

Strategische Schritte konzentrieren sich auf vertikale Integration und Ökosystempartnerschaften. EFI Reggiani bündelt Workflow-Software und Ferndiagnose mit seiner BOLT-Plattform, sichert Verbrauchsmaterialumsätze und erleichtert das Kunden-Onboarding. Mimaki Engineering verknüpft seinen Tiger-1800B MkIII mit Farbmanagementsystemen, die die Druckvorstufe verkürzen, und die Abonnementverträge von Konica Minolta umfassen Tinte, Service und automatische Firmware-Updates, die Kapitalausgaben in planbare Betriebskosten umwandeln. Chinesische Neueinsteiger wie Shenzhen Homer bieten Einzelpass-Einheiten zu 30–40 % niedrigeren Listenpreisen als europäische Wettbewerber an, doch Käufer in qualitätskritischen Automobil- und Medizinsegmenten machen sich Sorgen um die Verfügbarkeit von Ersatzteilen im Kundendienst.

Fusionen und Allianzen gestalten auch die Anbieterlandschaft neu. Im September 2025 unterzeichnete EFI Reggiani eine Absichtserklärung mit dem türkischen Unternehmen Sanko Textile zur Installation von drei BOLT-Linien, die die digitale Kapazität von Sanko nach Inbetriebnahme um 30 % erhöhen werden. HP eröffnete im Juni 2025 sein Demonstrationszentrum in Barcelona und brachte PFAS-freie Latex-Pigmenttintensätze für den Stitch S1000 auf den Markt, was Verarbeitern ein EU-konformes Angebot ein Jahr vor dem Inkrafttreten strengerer Chemikaliengrenzwerte bietet. Im November 2025 führte Kornit Digital das Firmware-Upgrade Atlas Max Poly Plus ein, das die Waschbeständigkeit auf recyceltem Polyester verbessert und den Abonnenten kostenlos per Fernaktualisierung bereitgestellt wurde. Diese Schritte veranschaulichen, wie Anbieter Technologieaktualisierungen, Pilotinstallationen und Verbrauchsmaterialinnovationen nutzen, um Marktanteile in einem Markt zu festigen, der nach wie vor Geschwindigkeit, Flexibilität und regulatorische Weitsicht belohnt.

Marktführer im Bereich digitaler Textildruck

Seiko Epson Corporation

Kornit Digital Ltd.

Mimaki Engineering Co. Ltd.

Durst Group AG

Roland DG Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Kornit Digital führte das Firmware- und Tinten-Upgrade Atlas Max Poly Plus ein, das hochwasserbeständigen Druck auf recyceltem Polyester ermöglicht; die Verbesserung wurde bestehenden Nutzern über eine in Abonnementverträgen enthaltene Fernaktualisierung bereitgestellt.

- September 2025: EFI Reggiani unterzeichnete eine Absichtserklärung mit dem türkischen Unternehmen Sanko Textile zur Installation von drei BOLT-Einzelpass-Systemen bis Jahresende – ein Schritt, der die digitale Produktionskapazität des Betriebs voraussichtlich um 30 % steigern wird.

- Juni 2025: HP eröffnete ein Demonstrationszentrum für digitalen Textildruck in Barcelona und veröffentlichte einen PFAS-freien Latex-Pigmenttintensatz für die Stitch-S1000-Linie, der Verarbeitern eine EU-konforme Option vor den regulatorischen Fristen 2026 bietet.

- April 2025: Epson stellte den industriellen Textildrucker Monna Lisa ML-32000 vor, eine Plattform der nächsten Generation, die den Durchsatz gegenüber dem Vorgängermodell um 20 % steigert und ihre erste kommerzielle Installation bei einem italienischen Modeverarbeiter abschloss.

Berichtsumfang des globalen Marktes für digitalen Textildruck

Der Bericht über den Markt für digitalen Textildruck ist segmentiert nach Druckverfahren (Rolle-zu-Rolle-Druck, Direktdruck auf Kleidungsstücke, Einzelpass-Linie, Hybrid, Sonstige Druckverfahren), Tintentyp (Sublimation, Pigment, Reaktiv, Säure, Dispersion), Anwendung (Bekleidung und Kleidungsstücke, Heimtextilien, Technische Textilien, Display und Beschilderung), Substrat (Baumwolle, Polyester, Seide, Nylon, Mischgewebe) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Rolle-zu-Rolle-Druck |

| Direktdruck auf Kleidungsstücke |

| Einzelpass-Linie |

| Hybrid |

| Sonstige Druckverfahren |

| Sublimation |

| Pigment |

| Reaktiv |

| Säure |

| Dispersion |

| Bekleidung und Kleidungsstücke |

| Heimtextilien |

| Technische Textilien |

| Display und Beschilderung |

| Baumwolle |

| Polyester |

| Seide |

| Nylon |

| Mischgewebe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Druckverfahren | Rolle-zu-Rolle-Druck | ||

| Direktdruck auf Kleidungsstücke | |||

| Einzelpass-Linie | |||

| Hybrid | |||

| Sonstige Druckverfahren | |||

| Nach Tintentyp | Sublimation | ||

| Pigment | |||

| Reaktiv | |||

| Säure | |||

| Dispersion | |||

| Nach Anwendung | Bekleidung und Kleidungsstücke | ||

| Heimtextilien | |||

| Technische Textilien | |||

| Display und Beschilderung | |||

| Nach Substrat | Baumwolle | ||

| Polyester | |||

| Seide | |||

| Nylon | |||

| Mischgewebe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitalen Textildruck heute und wohin entwickelt er sich?

Die Marktgröße für digitalen Textildruck beträgt 2026 USD 3,09 Milliarden und wird bis 2031 voraussichtlich USD 4,28 Milliarden bei einer CAGR von 6,73 % erreichen.

Welches Druckverfahren wächst am schnellsten?

Einzelpass-Linien sind die am schnellsten wachsende Konfiguration und werden im Zeitraum 2026–2031 voraussichtlich eine CAGR von 7,71 % verzeichnen, dank Durchsätzen von bis zu 100 m/min.

Welche Tintenchemie gewinnt Marktanteile jenseits der Sublimation?

Pigmentformulierungen wachsen jährlich um 7,74 %, da sie auf Baumwolle, Polyester und Mischgewebe ohne substratspezifische Vorbehandlung funktionieren.

Warum übertrifft das Wachstum im Nahen Osten und Afrika andere Regionen?

Diversifizierungsprogramme in den Vereinigten Arabischen Emiraten und Saudi-Arabien, kombiniert mit Steueranreizen und neuen Industrieparks, treiben eine regionale CAGR von 7,79 % an.

Wie beeinflussen Vorschriften zur Wassereinsparung die Technologieakzeptanz?

Vorschriften, die den Wasserverbrauch in Gebieten wie Tiruppur um 40 % senken, begünstigen den Digitaldruck, der 60–80 Liter pro kg Stoff benötigt, gegenüber 200 Litern beim Siebdruck.

Welche Geschäftsmodellinnovationen senken Einstiegshürden?

Verträge nach dem Modell „Druck als Dienstleistung” wandeln Kapitalkosten von USD 500.000 und mehr in monatliche Gebühren von USD 5.000–15.000 um und ermöglichen kleinen Verarbeitern den Zugang zu Industrieanlagen.

Seite zuletzt aktualisiert am: