Marktgröße und Marktanteil für bedruckte Textilien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 264.73 Milliarden US-Dollar |

| Marktgröße (2030) | 398.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.51% CAGR |

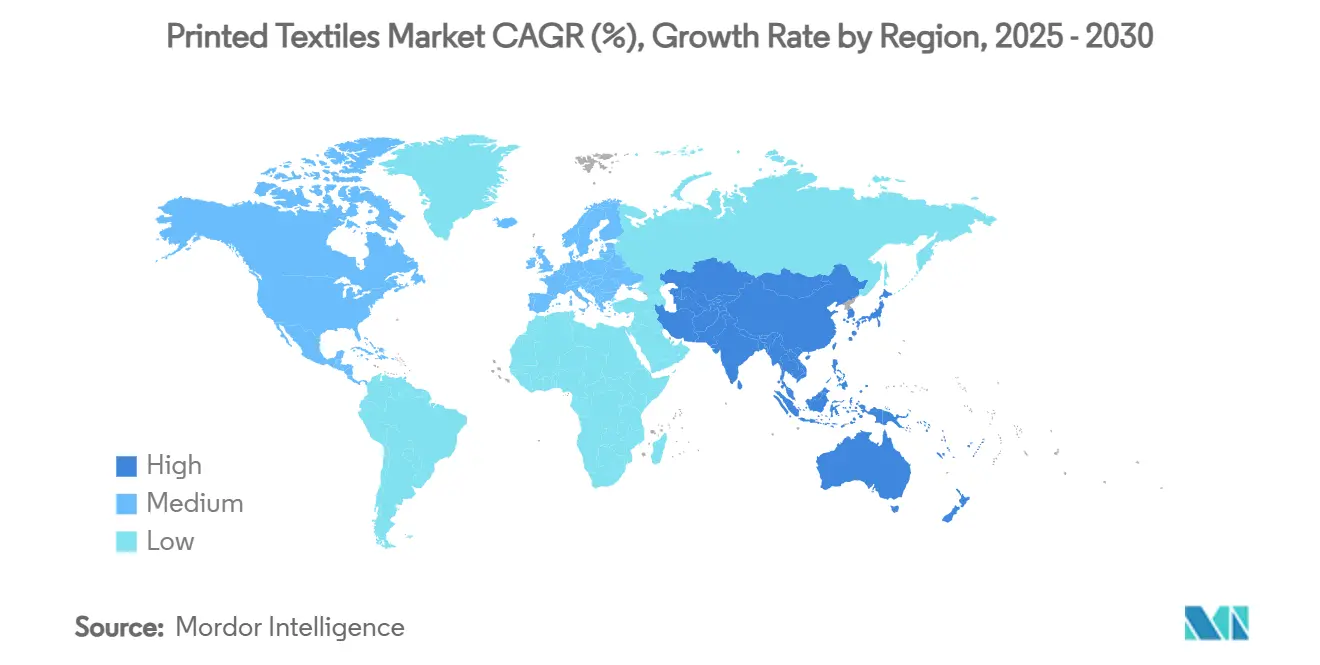

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

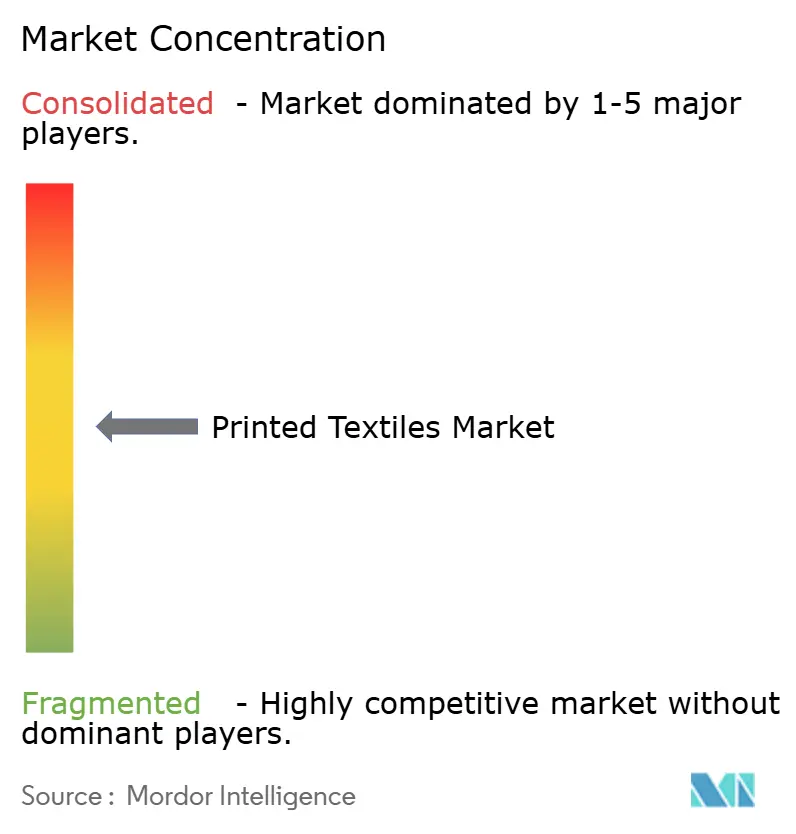

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bedruckte Textilien von Mordor Intelligence

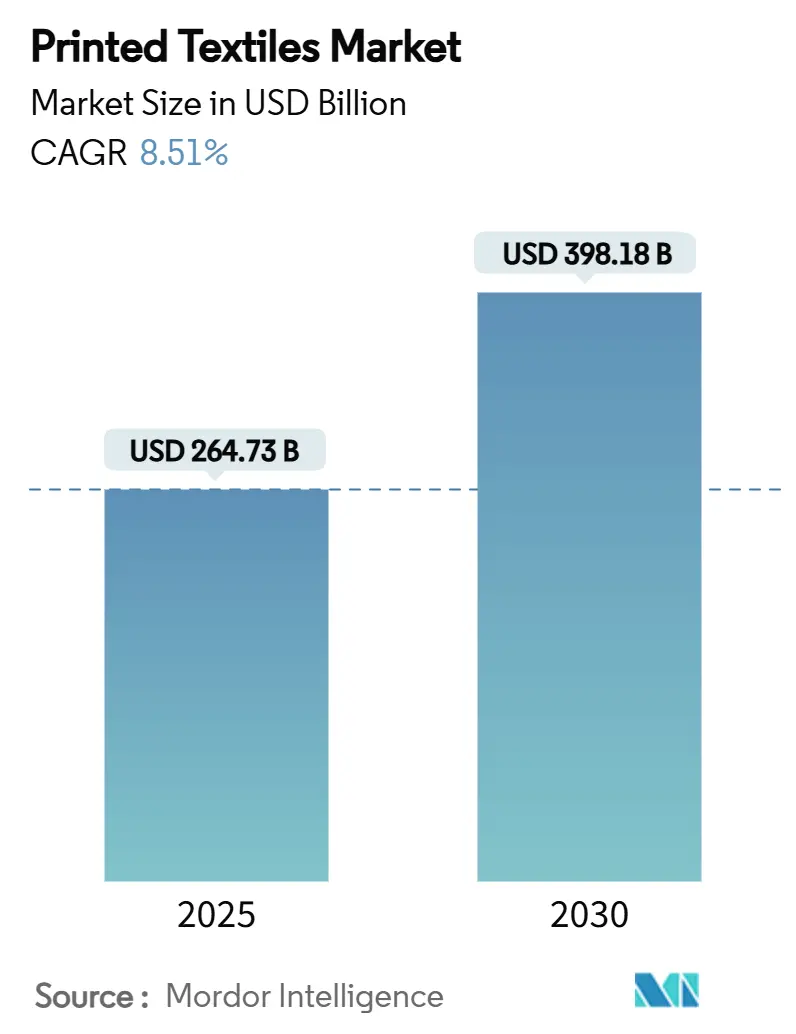

Die Marktgröße für bedruckte Textilien wird im Jahr 2025 auf 264,73 Milliarden USD geschätzt und soll bis 2030 einen Wert von 398,18 Milliarden USD erreichen, was einer CAGR von 8,51 % im Betrachtungszeitraum entspricht. Die kontinuierliche Migration von analogen zu digitalen Plattformen in Verbindung mit verschärften Nachhaltigkeitsvorschriften, die wasserlose Verfahren begünstigen, ist der zentrale Wachstumskatalysator. Neue Direkt-auf-Stoff- und Direkt-auf-Kleidungsstück-Systeme ermöglichen Auftragsproduktionen mit bis zu 80 % geringerem Wasserverbrauch im Vergleich zu herkömmlichen Siebdruckverfahren. Digitale Plattformen haben weltweit bereits mehr als 40 Milliarden Liter Wasser eingespart. Die regionale Wettbewerbsfähigkeit entwickelt sich weiter: Asien-Pazifik bleibt das Fundament der globalen Produktionskapazität, während der Nahe Osten und Afrika von neuen staatlichen Anreizen profitieren, die die Digitalisierung beschleunigen. Technologische Fortschritte bei Einzeldurchlauf-Pigmentköpfen, Software für geschlossene Arbeitsabläufe und modularen Hybridlinien steigern die Produktivitätskurven und senken gleichzeitig die Energieintensität pro Druck.

Wichtigste Erkenntnisse des Berichts

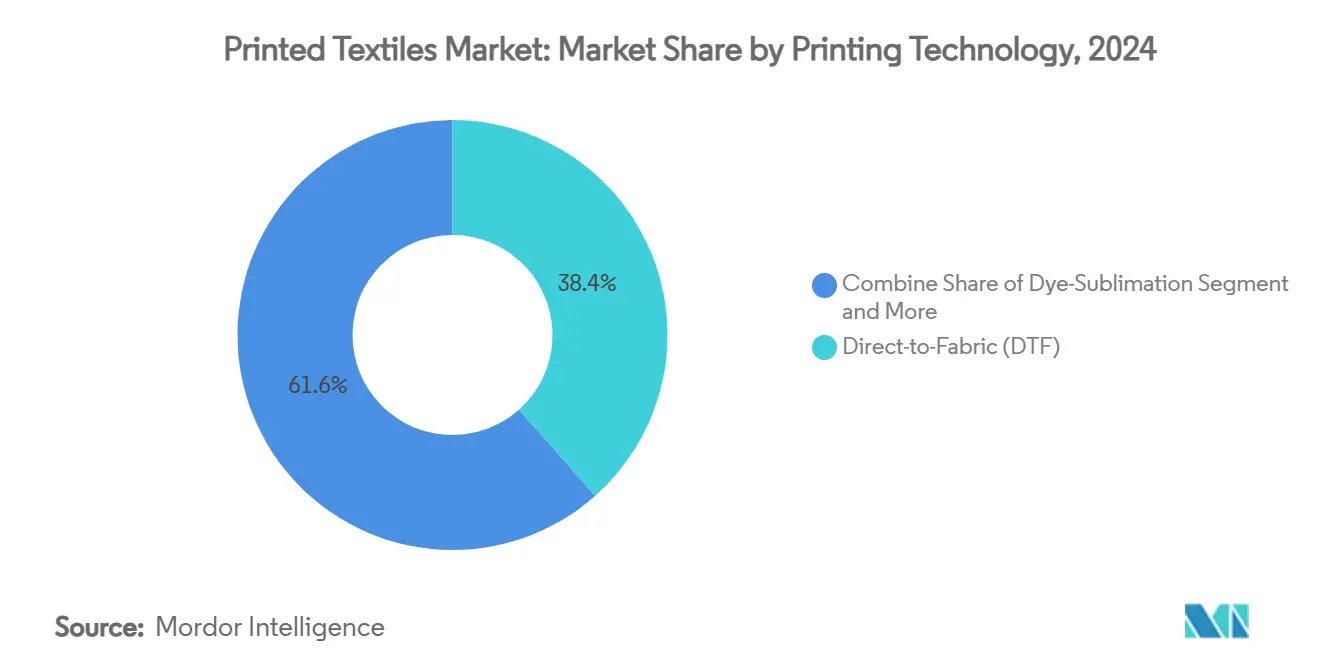

- Nach Drucktechnologie erfasste Direkt-auf-Stoff im Jahr 2024 einen Marktanteil von 38,44 % am Markt für bedruckte Textilien, während Pigment-Einzeldurchlaufsysteme mit einer CAGR von 11,83 % bis 2030 voranschreiten.

- Nach Tintentyp entfielen im Jahr 2024 42,85 % der Marktgröße für bedruckte Textilien auf Direkt-Dispersionsdrucktinten; für Sublimationstinten wird im Prognosezeitraum eine CAGR von 10,74 % erwartet.

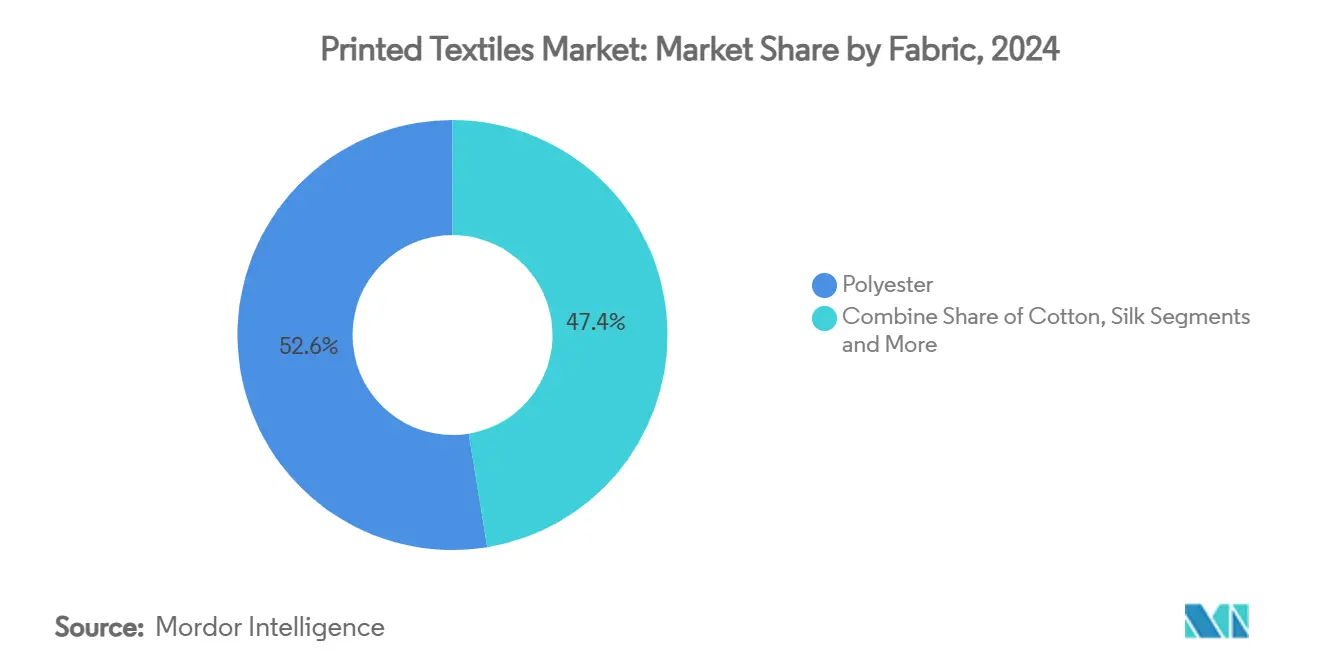

- Nach Substrat dominierte Polyester im Jahr 2024 mit einem Anteil von 52,59 % an der Marktgröße für bedruckte Textilien und soll bis 2030 mit einer CAGR von 12,11 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 39,59 % der Nachfrage auf technische Textilien, während Mode und Bekleidung bis 2030 voraussichtlich mit einer CAGR von 11,45 % wachsen wird.

- Nach Region führte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 38,67 %, während der Nahe Osten und Afrika bis 2030 voraussichtlich mit einer CAGR von 10,98 % expandieren werden.

Globale Trends und Erkenntnisse im Markt für bedruckte Textilien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach individuell angepasster und Fast-Fashion-Bekleidung | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Hochgeschwindigkeits-Digitaldruckplattformen | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften, die wasserlosen Druck fördern | +1.5% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Explosives Wachstum von E-Commerce-Auftragsmodellen | +1.3% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mikrofabrik-Nearshoring für hyperlokale Produktion | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-generierte Designs treiben Kurzauflagen voran | +0.7% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach individuell angepasster und Fast-Fashion-Bekleidung

Kurze Modezyklen und Direktvertriebskanäle an Verbraucher haben die Bestellmengen reduziert und machen Auflagen unter 100 Einheiten wirtschaftlich rentabel. Marken gestalten ihre Lieferketten rund um eine nahezu echtzeitnahe Nachlieferung um, die nur digitale Linien liefern können. Der Digitaldruck beseitigt Mindestbestellmengen und ermöglicht variable Datengrafiken auf jedem Kleidungsstück ohne Rüstzeiten. Führende Integratoren, darunter Kornit Digital, berichten von einer raschen Übernahme der Apollo-Mehrfachstoff-Plattformen durch Hybridfabriken, die auf Just-in-time-Drops abzielen. Die Personalisierung geht über die Mode hinaus in Unternehmenskleidung und Werbeartikel, wo Auftragsworkflows das Lagerrisiko eliminieren und die Kampagnenflexibilität erhöhen.

Fortschritte bei Hochgeschwindigkeits-Digitaldruckplattformen

Aufkommende Einzeldurchlauf- und Mehrreihenkopfarrays überschreiten die Schwelle von 1.500 m² pro Stunde bei gleichzeitiger Aufrechterhaltung fotografischer Auflösung. Epsons PrecisionCore Micro-TFP-Köpfe veranschaulichen eine Ausgabe von 1.590 ft² pro Stunde bei 64-Zoll-Einheiten. [1]Electronics For Imaging, "Mapping the Future of Textile Printing," efi.com Quelle: FESPA, "Nachhaltigkeit ist das Paradigma des digitalen Textildrucks," fespa.com Integrierte KI-Module prognostizieren Düsenausfälle und korrigieren automatisch Farbabweichungen, was die Betriebszeitkennzahlen verbessert. Hybridpressen wechseln nun innerhalb desselben Rahmens von analogen zu digitalen Bahnen und passen die Wirtschaftlichkeit pro Auftrag an, ohne umzurüsten. Köpfe mit verlängerter Lebensdauer verlängern die Überholungszyklen und senken die Gesamtbetriebskosten, wodurch Volumensegmente erschlossen werden, die historisch an Rotationssiebe gebunden waren.

Nachhaltigkeitsvorschriften, die wasserlosen Druck fördern

Regulierungsbehörden behandeln die Wasserbewirtschaftung als gesetzliche Verpflichtung. Das US-amerikanische NESHAP-Regime und die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichten Betriebe zur Offenlegung ihres Wasser- und Chemikalienverbrauchs und lenken Käufer in Richtung wasserloser Systeme. [2]Umweltschutzbehörde der Vereinigten Staaten, "Drucken, Beschichten und Färben von Stoffen und anderen Textilien: NESHAP," epa.gov Gerätehersteller reagieren mit Plattformen für geschlossene Kreisläufe; die ecoTERRA-Linie von EFI Reggiani reduziert den Wasserverbrauch im Vergleich zu herkömmlichen Verfahren um 80 %. Käufer bewerten Maschinen zunehmend anhand von Lebenszyklusmetriken, was umweltfreundliche Eigenschaften zu einem entscheidenden Faktor bei der Beschaffung macht.

Explosives Wachstum von E-Commerce-Auftragsmodellen

Online-Konfiguratoren generieren Millionen einzigartiger Grafikdateien, die jeweils eine effiziente Einzelstückverarbeitung erfordern. Print-on-Demand-Hubs integrieren Digitaldruckmaschinen mit automatisierten Kommissionier-, Verpackungs- und Versandzellen, um eine Lieferung am selben Tag zu ermöglichen. Pandemiebedingter Kanalwechsel hat Verbraucher an individuelle Bestellgewohnheiten gewöhnt, die fortbestehen. KI-basierte Empfehlungsmaschinen entwerfen Grafiken automatisch und schaffen neue Nachfragekategorien von Tierporträts bis hin zu Fan-Art-Leggings. [3]The Interline, "Industrialising Innovation: The Business Case for Digital Printing," theinterline.com Die Qualitätskonvergenz zwischen digitalem und Siebdruckergebnis ermöglicht Premium-Preisschilder ohne Offline-Veredelungsschritte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für industrielle Tintenstrahlgeräte | -1.4% | Global, mit besonderem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Farbechtheit und Haltbarkeit im Vergleich zu analogen Drucken | -0.8% | Global, mit stärkerem Einfluss auf technische Textilien | Mittelfristig (2–4 Jahre) |

| Mangel an Technikern für komplexe Druckköpfe | -0.6% | Global, akut in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Umweltzertifizierungsregime | -0.4% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für industrielle Tintenstrahlgeräte

Industrielle Einheiten mit einem Preis von 500.000 bis 2 Millionen USD übersteigen bei weitem den Aufwand für eine Rotations- oder Flachbettsiebdruckanlage. Die Gesamtbetriebskosten steigen weiter, wenn man Spezialtinten, vorbeugende Wartung und Bedienerzertifizierung einbezieht. Die Finanzierung bleibt in Entwicklungsregionen knapp, was die Einführung trotz reichlich vorhandenem Wachstumspotenzial bremst. Leasing- und modulare Erweiterungsprogramme existieren, haben jedoch eine begrenzte Verbreitung, sodass die Kapitalintensität kurzfristig eine Bremse bei der Umstellung von analogen Linien bleibt.

Farbechtheit und Haltbarkeit im Vergleich zu analogen Drucken

Käufer technischer Textilien, von Automobilinnenverkleidungen bis hin zu Schiffspolsterungen, bevorzugen nach wie vor Siebdrucke für extreme Wasch- und Witterungsbeständigkeit. Untersuchungen zeigen eine höhere Farbstabilität auf Polyestermischgeweben nach mehrfachem Waschen bei Verwendung analoger Techniken. [4]Gesellschaft für Bildgebungswissenschaft und -technologie, "Farbgenauigkeit und Haltbarkeit für bedruckte Markentextilien," imaging.org Obwohl neue reaktive und Nanopigment-Chemikalien die Lücke verringern, warten große institutionelle Kunden auf dokumentierte Felddaten, bevor sie wechseln. Das wahrgenommene Leistungsdefizit verlangsamt die Einführung in Märkten mit kritischen Spezifikationen, bis Tintenhersteller die Gleichwertigkeit nachweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: Stärke des Direkt-auf-Stoff-Verfahrens verankert die Wachstumstrajektorie

Direkt-auf-Stoff-Verfahren hielten im Jahr 2024 einen Marktanteil von 38,44 % am Markt für bedruckte Textilien, begünstigt durch die Kompatibilität mit bestehenden Veredelungslinien und eine breite Materialreichweite. Der Vorteil bei der Marktgröße für bedruckte Textilien ergibt sich aus kürzeren Rüstzeiten und dem Wegfall von Film- oder Siebspeicherung, was die fixen Kosten pro Druck senkt. Einzeldurchlauf-Pigmentmaschinen, obwohl heute noch eine Nische, skalieren mit einer CAGR von 11,83 %, da Betriebe auf wasserlose Verfahren ohne Einbußen beim Griffgefühl abzielen.

Die Nachfragepolarisierung treibt die Technologiemischung voran. Modehäuser verlassen sich auf Direkt-auf-Kleidungsstück-Einheiten für Mikroauflagen, während Heimtextilverarbeiter Hochgeschwindigkeits-Rolle-zu-Rolle-Linien bevorzugen, die direkt mit Spannrahmen verbunden sind. Hybridanlagen mit automatischen Palettenwechslern ermöglichen es Bedienern, Siebdruck für einfarbige Meterwaren zu nutzen und für mehrfarbige oder variable Datenstapel auf Digital umzuschalten. KI-gesteuerte Planungssoftware weist Designs der wirtschaftlich optimalen Bahn zu und steigert den Durchsatz und die Tintenausbeute. Gerätehersteller bündeln daher RIP, Cloud-Analysen und Serviceabonnements in ihren Angeboten, um langfristige Umsatzströme zu sichern.

Nach Tintentyp: Direkt-Dispersionsdruck behält die Führung trotz Anstieg der Sublimation

Direkt-Dispersionsdruckformulierungen belegten im Jahr 2024 42,85 % des Volumens aufgrund ihrer tiefen Durchdringung in synthetische Arbeitskleidung, Banner- und Fahnenlinien. Sublimationstinten führen jedoch das Wachstum mit einer CAGR von 10,74 % an, da die Polyesterakzeptanz in Aktivbekleidung und Innenraumdekoration zunimmt. Diese Verschiebung beeinflusst den Markt für bedruckte Textilien, wobei Verbesserungen des Farbraums und schnellere Übertragung bei niedrigeren Kalandertemperaturen den Wechsel beschleunigen.

Pigmentsysteme nutzen nun Bindemittelinnovationen, die eine chemische Bindung ohne Nachwäschzyklen sicherstellen und baumwollreiche Segmente erschließen, die bisher reaktiven Tinten vorbehalten waren. Regulatorischer Druck auf flüchtige organische Verbindungen drängt Verarbeiter zu wasserbasierenden Chemikalien, die den OEKO-TEX-2025-Grenzwerten entsprechen. Tintenhersteller konsolidieren sich, um Mehrprozess-Kunden zu bedienen, wie die Übernahme von Huntsman Textile Effects durch Archroma zeigt, die schlüsselfertige Portfolios für digitale Nutzer erweitert.

Nach Gewebe/Substrat: Polyesters Doppelrolle als Volumenführer und Wachstumsmotor

Polyester kontrollierte im Jahr 2024 52,59 % der Nachfrage und soll bis 2030 eine CAGR von 12,11 % erzielen, was ihm den ungewöhnlichen Status sowohl als Marktführer als auch als schnellstem Wachstumssegment verleiht. Seine Affinität zu Sublimationsfarbstoffen, dimensionale Stabilität und eine günstige Kostenkurve untermauern die Expansion des Marktes für bedruckte Textilien. Pilotprojekte zur Kreislaufwirtschaft verarbeiten nun Post-Consumer-Polyester zurück in druckbare Fasern, unterstützt durch Vorhaben wie die Selenis-Syre-Recyclinganlage in North Carolina.

Baumwolle bleibt in der Premium-Bekleidung relevant und nutzt reaktive Tinten, die ein weiches Griffgefühl hervorheben. Seide und Wolle halten Luxusnischen, sind jedoch auf Säurechemikalien angewiesen, was das Volumen begrenzt. Mischgewebe erfüllen Leistungs-Preis-Kompromisse, während biobasierte PET-Neueinsteiger kommerzielle Skalierung anstreben. Die Substratwahl ist zunehmend eine Nachhaltigkeitsentscheidung, da Marken Design-for-Recycling-Regeln übernehmen, die Mono-Material-Konstruktionen bevorzugen, die mit etablierten digitalen Tintensätzen kompatibel sind.

Nach Anwendung: Technische Textilien bilden die Basis; Mode liefert den Schwung

Technische Textilien generierten im Jahr 2024 39,59 % des Umsatzes dank Automobil-, Medizin- und Schutzausrüstungssegmenten, die höhere Stückwirtschaftlichkeit aufweisen. Diese Bereiche erfordern strenge Funktionsbeschichtungen und Farbechtheit und verankern den Wertpool des Marktes für bedruckte Textilien. Automatisierte Inspektions- und Rückverfolgbarkeitsmodule, die in digitale Linien eingebettet sind, erfüllen Qualitätsprotokolle für unternehmenskritische Anwendungen.

Mode und Bekleidung, die mit einer CAGR von 11,45 % voranschreiten, profitieren von Fast-Fashion-Kalendern und influencer-getriebenen Kapselkollektionen, die flexible Druckzyklen erfordern. Direkt-an-Verbraucher-Webshops veröffentlichen 3D-Kleidungsvorschauen und leiten bestätigte Bestellungen direkt an Mikrofabriken weiter. Heimdekoration, Beschilderung und Erlebniseinzelhandel übernehmen zunehmend weiche Textilvisualisierungen, die die Frachtkosten im Vergleich zu starren Substraten reduzieren. Aufkommende Smart-Textil-Anwendungen, einschließlich leitfähiger Tintenmuster für Heizelemente und IoT-Sensoren, kündigen eine neue Grenze in funktionalen bedruckten Stoffen an.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2024 mit 38,67 % der Lieferungen auf der Grundlage etablierter Betriebe, integrierter Färbereien und staatlicher Anreize, die auf eine 70-prozentige digitale Durchdringung in Chinas Druckhallen abzielen. Indien beschleunigt durch sieben geplante Mega-Textilparks, von denen jeder Flächen für digitale Geräte reserviert, was dem Markt für bedruckte Textilien ermöglicht, Exportmöglichkeiten unter zollfreien Korridoren zu nutzen. Vietnam und Bangladesch bauen Kapazitäten durch Joint-Venture-Cluster auf, die erneuerbare Energie, Wasserrecycling und Ausbildungszentren bündeln.

Der Nahe Osten und Afrika, obwohl eine kleinere Basis, verzeichnen eine CAGR von 10,98 %, angeführt von Ägyptens Infrastrukturausbau öffentlicher Spinn- und Webkomplexe im Wert von 1,1 Milliarden USD. Staaten des Golfkooperationsrats nutzen Energiekostenvorteile, um Sublimationsbetriebe anzuziehen, die auf Sportmerchandising im Zusammenhang mit Großveranstaltungen abzielen. Marokko und Tunesien sichern sich EU-Nearshoring-Verträge, die kurze Vorlaufzeiten und nachhaltige Zertifizierung erfordern.

Die Reshoring-Initiativen Nordamerikas steigern die regionale Produktion von Grafik-T-Shirts, Dekorationsstoffen und Veranstaltungsbeschilderung. US-Zollerhöhungen auf importierte Textilien verschärfen die Begründungen für die inländische Beschaffung. Mikrofabriken in Los Angeles, Dallas und Toronto nutzen KI-gesteuerte Planung, um E-Commerce-Bestellungen mit der Lieferung am selben Tag zu synchronisieren. Europa behält Premium-Segmente, aber strenge Chemikalienvorschriften und bevorstehende Kohlenstoffgrenzausgleichsmaßnahmen drängen Betriebe zu wasserlosen Arbeitsabläufen und der Nutzung erneuerbarer Energien.

Lateinamerika gewinnt an Dynamik durch regionale Handelsblöcke und das Interesse von Marken an Nearshoring für US-Märkte. Brasilien modernisiert jahrzehntealte Rotationsanlagen mit Hybridmodulen, während Mexikos Maquiladora-Zonen Direkt-auf-Kleidungsstück-Cluster hinzufügen, um den grenzüberschreitenden E-Commerce zu bedienen. Insgesamt richtet sich die geografische Expansion nach politischen Anreizen, Logistikwirtschaft und der Verfügbarkeit qualifizierter digitaler Techniker.

Wettbewerbslandschaft

Der Markt für bedruckte Textilien ist mäßig fragmentiert. Technologieführer wie Epson, HP Inc. und Kornit Digital erweitern ihre Portfolios kontinuierlich durch Akquisitionen und die interne Druckkopfproduktion. Epsons Druckkopfwerk im Wert von 34,2 Millionen USD vervierfacht die Produktionskapazität vor 2025 und signalisiert Vertrauen in eine anhaltende digitale Nachfrage. Das Angebot von Brother Industries für Roland DG erweitert sein Engagement im Großformaттextilbereich. Mimaki, Kyocera und EFI konkurrieren beim Durchsatz und der Software-Interoperabilität und bündeln Cloud-Diagnosen und Verbrauchsmaterialabonnementmodelle.

Etablierte Unternehmen bewegen sich in Richtung vertikal integrierter Ökosysteme – Drucker, Arbeitsablauf, Tinte und Service – und binden Kunden in mehrjährige Verträge ein. Neueinsteiger mit offenen Plattformen bieten modulare Köpfe und agnostische RIPs an, um geschlossene Architekturen zu unterbieten. KI-gestützte vorausschauende Wartung wird zu einem weichen Differenzierungsmerkmal, wobei Kornit maschinelles Lernen integriert, das die Tintenablage automatisch auf Gewebespannungsschwankungen abstimmt.

Nachhaltigkeit prägt die Wettbewerbsprioritäten. Anbieter präsentieren wasserlose, energieeffiziente Linien auf den Messen MILANO UNICA und ITMA und positionieren Umweltleistung neben Farbgenauigkeitsmetriken. Strategische Allianzen entstehen zwischen Geräteherstellern und Faserrecyclern, um gemeinsam Geschichten über Kreislaufproduktion zu vermarkten. Der Preiswettbewerb bleibt bei Einstiegs-Direkt-auf-Kleidungsstück-Einheiten intensiv, während hochwertige Rolle-zu-Rolle- und Einzeldurchlaufinstallationen von Anwendungsexpertise und lebenslanger Servicezuverlässigkeit abhängen.

Branchenführer im Bereich bedruckte Textilien

Kornit Digital Ltd.

Seiko Epson Corporation

HP Inc.

Mimaki Engineering Co., Ltd.,

EFI Reggiani

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Mimaki Engineering brachte das digitale Textilesystem der Tx330-Serie mit erweiterter Substratkompatiblität auf den Markt

- Juni 2025: Roland DG stellte den TrueVIS XG-640-Drucker mit 1.600 mm und einer Ausgabe von 1.800 dpi vor

- April 2025: Epson präsentierte den SureColor G6070, sein erstes 35-Zoll-Direkt-auf-Film-Gerät

- Februar 2025: Mimaki debütierte mit der Tiger600-1800TS-Sublimationseinheit für hochvolumige Weichbeschilderung

Berichtsumfang des globalen Marktes für bedruckte Textilien

| Direkt-auf-Stoff |

| Direkt-auf-Kleidungsstück |

| Sublimationsdruck |

| Reaktiver Tintenstrahldruck |

| Pigment-Einzeldurchlauf |

| Reaktiv |

| Sublimation |

| Pigment |

| Säure |

| Direkt-Dispersionsdruck |

| Baumwolle |

| Polyester |

| Mischgewebe |

| Seide |

| Sonstiges Gewebe / Substrat |

| Mode und Bekleidung |

| Heimtextilien |

| Technische Textilien |

| Weichbeschilderung und Displays |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Drucktechnologie | Direkt-auf-Stoff | ||

| Direkt-auf-Kleidungsstück | |||

| Sublimationsdruck | |||

| Reaktiver Tintenstrahldruck | |||

| Pigment-Einzeldurchlauf | |||

| Nach Tintentyp | Reaktiv | ||

| Sublimation | |||

| Pigment | |||

| Säure | |||

| Direkt-Dispersionsdruck | |||

| Nach Gewebe / Substrat | Baumwolle | ||

| Polyester | |||

| Mischgewebe | |||

| Seide | |||

| Sonstiges Gewebe / Substrat | |||

| Nach Anwendung | Mode und Bekleidung | ||

| Heimtextilien | |||

| Technische Textilien | |||

| Weichbeschilderung und Displays | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für bedruckte Textilien?

Die Marktgröße für bedruckte Textilien beläuft sich im Jahr 2025 auf 264,73 Milliarden USD und soll bis 2030 auf 398,18 Milliarden USD wachsen.

Welche Region erzeugt die höchste Nachfrage nach bedruckten Textilien?

Asien-Pazifik führt mit einem Anteil von 38,67 % am globalen Umsatz aufgrund seiner umfangreichen Fertigungsbasis und anhaltenden staatlichen Unterstützung für digitale Upgrades.

Welche Drucktechnologie expandiert am schnellsten?

Pigment-Einzeldurchlaufsysteme weisen die stärkste Dynamik auf und schreiten mit einer CAGR von 11,83 % voran, da Betriebe höhere Geschwindigkeit und wasserlose Arbeitsabläufe anstreben.

Warum ist Polyester bei bedruckten Textilsubstraten so dominant?

Polyester passt perfekt zur Sublimationsdruckchemie, bietet wettbewerbsfähige Preise und profitiert nun von Recyclinginitiativen, die sein Nachhaltigkeitsprofil verbessern.

Was sind die Haupthindernisse, die die digitale Einführung im Textildruck hemmen?

Hohe Investitionskosten für industrielle Tintenstrahlgeräte und anhaltende Haltbarkeitsbedenken bei technischen Anwendungen bleiben die primären Hemmnisse, insbesondere für kleine und mittlere Unternehmen.

Wie beeinflussen Nachhaltigkeitsvorschriften die Marktdynamik?

Strengere globale Vorschriften zum Wasserverbrauch und zu chemischen Emissionen beschleunigen den Übergang zu wasserlosen digitalen Plattformen und machen Umweltleistung zu einem zentralen Beschaffungskriterium.

Seite zuletzt aktualisiert am: