Marktgröße und Marktanteil für kommerzielle Gewächshäuser

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 51.40 Milliarden US-Dollar |

| Marktgröße (2031) | 86.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.09% CAGR |

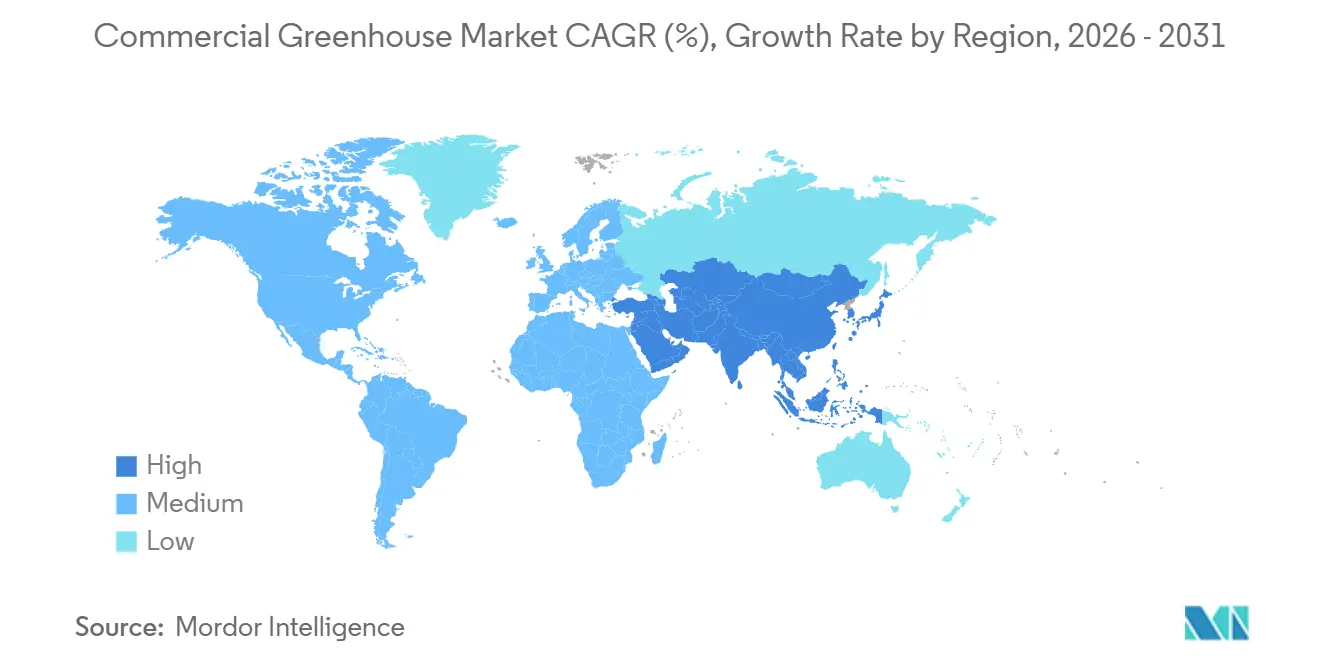

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

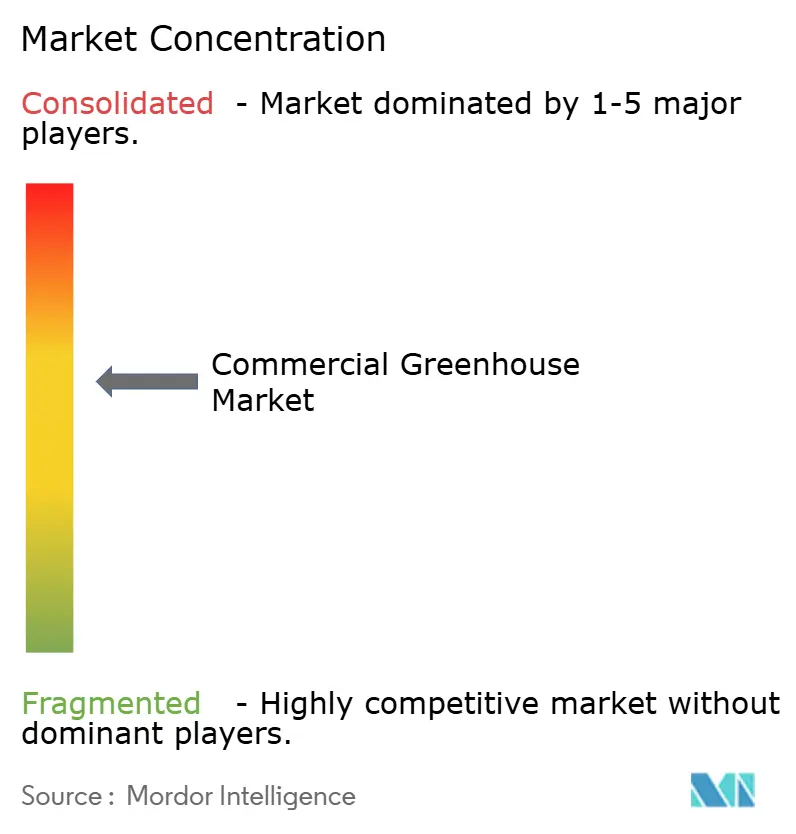

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kommerzielle Gewächshäuser von Mordor Intelligence

Die Marktgröße für kommerzielle Gewächshäuser wurde im Jahr 2025 auf USD 46,25 Milliarden geschätzt und soll von USD 51,38 Milliarden im Jahr 2026 auf USD 86,92 Milliarden bis 2031 wachsen, bei einer CAGR von 11,09 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch einen Wandel hin zu klimaresistenter Lebensmittelproduktion angetrieben, der die Herausforderungen zunehmend volatiler Wettermuster adressiert, wie sie im Fünften Nationalen Klimabericht hervorgehoben werden. Faktoren wie der Rückgang von Ackerland, die wachsende Nachfrage nach ganzjährigen Erzeugnissen aus städtischen Bevölkerungen sowie Fortschritte bei der LED-Spektralabstimmung und KI-gesteuerter Klimakontrolle treiben Investitionen in präzisionsgesteuerte Gewächshauskonstruktionen gegenüber dem traditionellen Freilandanbau an. Finanzierungsmodelle wie Gewächshaus-als-Dienstleistung-Verträge senken die Einstiegshürden für mittelgroße Anbauer, während staatliche Subventionen in Ländern wie China, Indien und Japan die Amortisationszeiten für Hightech-Gewächshausanlagen verkürzen. Nordamerika führt bei der Umsatzgenerierung, hauptsächlich aufgrund erhöhter Kapitalausgaben infolge der Legalisierung von Cannabis. Die Region Asien-Pazifik hingegen ist der am schnellsten wachsende Markt, unterstützt durch Subventionen und Ernährungssicherheitsinitiativen, die den Ausbau von Gewächshausanlagen fördern.

Wichtigste Erkenntnisse des Berichts

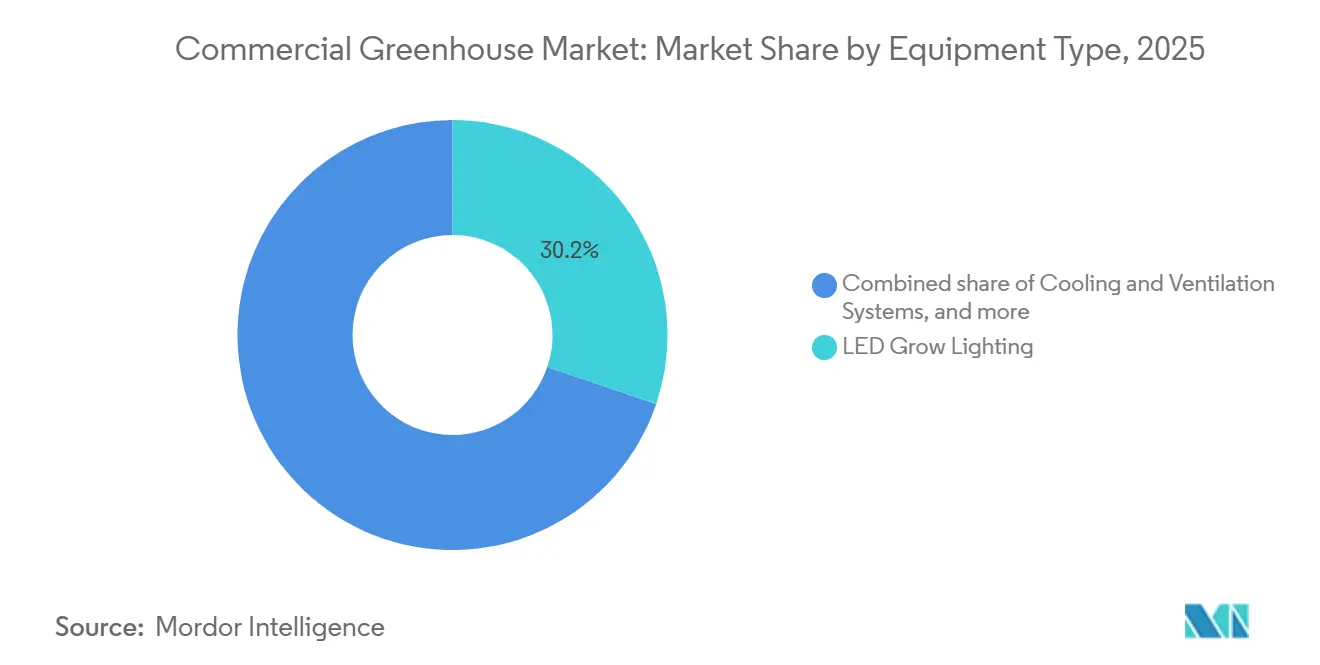

- Nach Ausrüstungstyp entfiel im Jahr 2025 ein Marktanteil von 30,2 % auf LED-Wachstumsbeleuchtung im Markt für kommerzielle Gewächshäuser, während Steuerungs- und Automatisierungssoftware bis 2031 voraussichtlich mit einer CAGR von 13,8 % wachsen wird.

- Nach Kulturpflanzentyp führten Obst und Gemüse im Jahr 2025 mit einem Umsatzanteil von 55,5 %, und Cannabis sowie Spezialkulturen werden voraussichtlich bis 2031 mit einer CAGR von 14,5 % wachsen.

- Nach Gewächshaustyp entfielen im Jahr 2025 61,2 % der Marktgröße für kommerzielle Gewächshäuser auf Kunststofffoliengewächshäuser, während Glasgewächshäuser bis 2031 voraussichtlich mit einer CAGR von 12,2 % wachsen werden.

- Nach Material entfielen im Jahr 2025 61,8 % des globalen Wertes auf Kunststofffolien, und Hartkunststoffe werden voraussichtlich mit einer CAGR von 9,8 % wachsen, was Konsolidierungstrends widerspiegelt.

- Nach Technologie hielten Hydroponiksysteme im Jahr 2025 einen Marktanteil von 54,4 %, während Hybrid- und vertikale Integration bis 2031 voraussichtlich eine CAGR von 11,2 % erzielen werden.

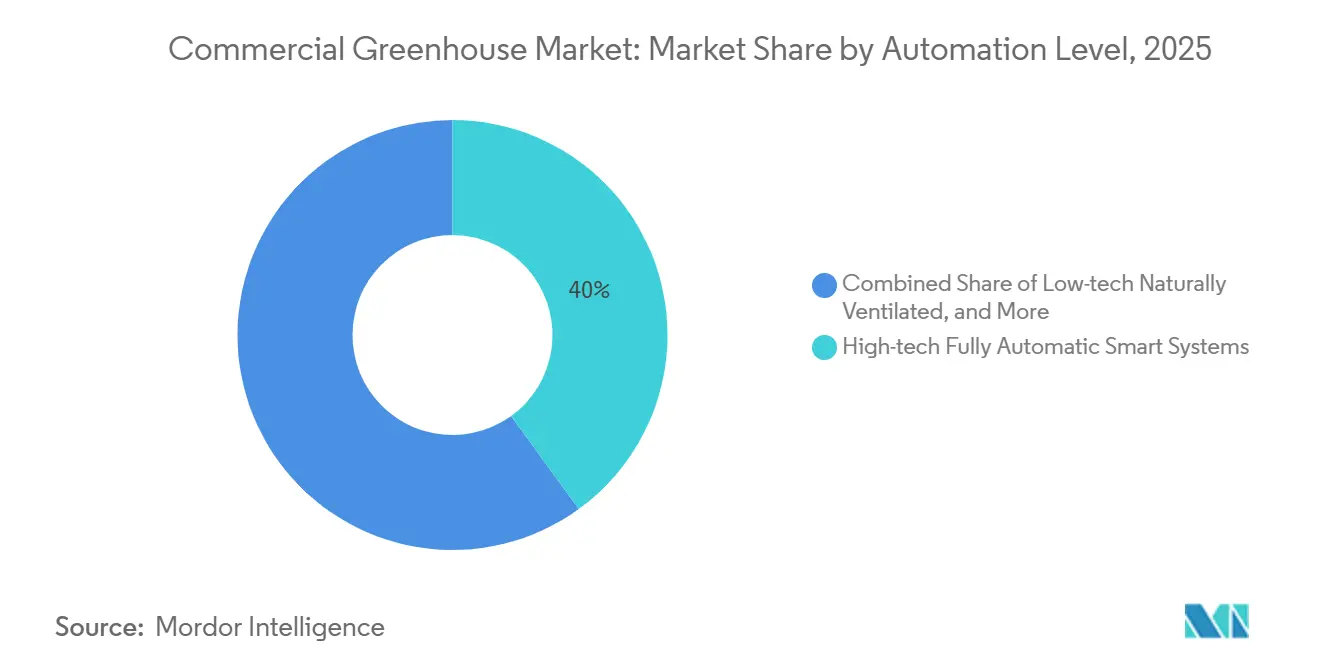

- Nach Automatisierungsgrad erfassten vollautomatische Hightech-Systeme im Jahr 2025 einen Marktanteil von 40,0 % und werden voraussichtlich bis 2031 eine CAGR von 13,2 % erzielen.

- Nach Endnutzer erfassten kommerzielle Anbauer im Jahr 2025 einen Umsatzanteil von 55,3 %, während Forschungs- und Bildungseinrichtungen voraussichtlich bis 2031 eine CAGR von 13,5 % erzielen werden.

- Nach Geografie erfasste Nordamerika im Jahr 2025 37,6 % des globalen Umsatzes, und die Region Asien-Pazifik wird voraussichtlich mit einer CAGR von 12,4 % die schnellste Expansion verzeichnen.

- Richel Group SAS (Credit Agricole Entreprises), Certhon Build B.V. (DENSO Corporation), Gibraltar Industries, Inc., KUBO Greenhouse Projects B.V. (KUBO Group B.V.) und Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) kontrollierten zusammen im Jahr 2025 einen bedeutenden Umsatzanteil, was eine mäßig konzentrierte Marktlandschaft unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerzielle Gewächshäuser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang von Ackerland und städtische Expansion | +1.9% | Global, akut in China, Indien, Japan, Saudi-Arabien und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ganzjährigen Frischprodukten | +1.8% | Nordamerika, Europa, wichtige asiatische Städte | Mittelfristig (2–4 Jahre) |

| Klimawandelbedingte Wettervariabilität | +2.0% | Nordamerika, Europa und Südasien | Langfristig (≥ 4 Jahre) |

| Fortschritte bei LED- und Klimasteuerungstechnologie | +1.5% | Nordamerika, Europa, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Gewächshaus-als-Dienstleistung-Leasingmodelle | +1.2% | Nordamerika, Europa und Naher Osten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Pflanzenüberwachung und prädiktive Analytik | +1.4% | Nordamerika, Europa, China, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang von Ackerland und städtische Expansion

Regierungen begegnen Ernährungssicherheitsbedenken durch die Subventionierung von Projekten im Bereich der kontrollierten Umgebungslandwirtschaft, da die städtische Expansion die Verfügbarkeit von Ackerland verringert. In China gehen jährlich etwa 1,2 Millionen Hektar Ackerland durch städtische Infrastruktur verloren, was zu Subventionen führt, die bis zu 70 % der Kapitalkosten für Gewächshausanlagen in wichtigen Provinzen abdecken [1]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, „Vierzehnter Fünfjahresplan für die Modernisierung der Landwirtschaft”, moa.gov.cn. In Saudi-Arabien, wo Ackerland weniger als 2 % der Gesamtfläche ausmacht, unterstützt die Regierung Hightech-Landwirtschaftsanlagen durch ihr Agrarkreditprogramm, um die Importabhängigkeit zu verringern. Ebenso begegnet Japan Herausforderungen wie einer alternden Landbevölkerung und Landaufgabe, indem es Zuschüsse gewährt, die 50 % der Baukosten für doppelt verglaste Glashäuser abdecken, die für Taifunwinde von bis zu 150 km/h ausgelegt sind [2]Quelle: Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, „Programme für intelligente Landwirtschaft und Gewächshaussubventionen”, maff.go.jp. Diese Maßnahmen unterstreichen das Wachstum des Marktes für kommerzielle Gewächshäuser, da jeder Quadratmeter geschützten Anbaus bis zu 20-mal mehr Ertrag liefern kann als der traditionelle Freilandanbau.

Nachfrage nach ganzjährigen Frischprodukten

Einzelhändler schließen nun 52-Wochen-Lieferverträge für Blattgemüse und Rankenpflanzen ab, wodurch saisonale Lücken beseitigt werden, insbesondere in den Vereinigten Staaten und Westeuropa. Millennials und Verbraucher der Generation Z sind bereit, in den Wintermonaten Aufpreise von 20 % bis 30 % für im Gewächshaus angebaute Tomaten zu zahlen, aufgrund ihres frischeren Geschmacks und kürzerer Transportwege. Im Jahr 2024 sanken die Importmengen von Gewächshausgemüse in die Vereinigten Staaten um 8 %, was einen Trend zur Lokalisierung widerspiegelt, da die inländische Produktionskapazität zunimmt. Indiens Nationales Gartenbauamt subventioniert bis zu 80 % der Kosten für Polyhaus-Anlagen, um Exporteuren zu helfen, die strengen Qualitätsstandards europäischer und nahöstlicher Märkte zu erfüllen. Diese Trends verbessern die Zuverlässigkeit der Lieferkette und ermöglichen es den Betreibern, höhere Durchschnittsverkaufspreise zu erzielen.

Klimawandelbedingte Wettervariabilität

Starkniederschlagsereignisse im zusammenhängenden Gebiet der Vereinigten Staaten haben seit 1958 um 30 % zugenommen, während Südeuropa und Südasien anhaltende Dürren erleben[3]Quelle: Nationale Ozean- und Atmosphärenbehörde, „Nationaler Klimabericht 5”, noaa.gov. Der Zwischenstaatliche Ausschuss für Klimaänderungen hat prognostiziert, dass die Gemüseerträge in gefährdeten Freilandregionen bis 2030 um 10 % bis 15 % zurückgehen könnten. In Japan überstiegen die Verluste durch einen einzelnen Taifun im Jahr 2024 JPY 50 Milliarden (USD 340 Millionen), was politische Entscheidungsträger dazu veranlasste, widerstandsfähige Glaskonstruktionen mitzufinanzieren[4]Quelle: Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, „Programme für intelligente Landwirtschaft und Gewächshaussubventionen”, maff.go.jp. Für Anbauer verwandeln kontrollierte Umgebungen unvorhersehbares Wetter von einer erheblichen Bedrohung in eine beherrschbare Kapitalausgabe und festigen den Markt für kommerzielle Gewächshäuser als wichtiges Instrument zur Risikominderung.

KI-gesteuerte Pflanzenüberwachung und prädiktive Analytik

Das Bildgebungsgestell der Ohio State University deckt 8.000 Quadratfuß in weniger als einer Stunde ab und ermöglicht die Entwicklung von Modellen, die Krankheitsausbrüche bis zu zehn Tage im Voraus vorhersagen. Diese Technologie verbessert die Früherkennungs- und Reaktionsfähigkeiten und kann potenziell die Auswirkungen von Krankheiten auf die landwirtschaftliche Produktivität mindern. Im Jahr 2024 stellten kanadische Forscher ein mobiles Phänotypisierungslabor vor, um Züchtungsbemühungen für wasserarme Regionen zu beschleunigen. Diese Innovation unterstützt die Entwicklung von Kulturpflanzensorten, die besser an Dürrebedingungen angepasst sind, und adressiert die durch den Klimawandel verursachten Herausforderungen. Kommerzielle Nutzer haben durch prädiktive Nährstoffdosierung Düngemittelverschwendung reduziert, was die direkte Auswirkung der Datenwissenschaft auf die Verbesserung der Margen demonstriert. Durch die Optimierung des Ressourceneinsatzes tragen diese Fortschritte sowohl zur wirtschaftlichen als auch zur ökologischen Nachhaltigkeit bei.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalausgaben | -1.7% | Südamerika, Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Agronomie für kontrollierte Umgebungen | -1.2% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Prüfung von Kunststoffabfällen und eingebettetem Kohlenstoff | -0.9% | Europa, Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Netzinstabilitätsrisiko in energieintensiven Regionen | -1.1% | Südasien, Afrika, Naher Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben

Die Einrichtung einer vollautomatisierten Glasanlage ist mit hohen Kosten pro Quadratmeter verbunden, ohne Grundstück und Betriebskapital. In Ländern wie Brasilien, Kenia und Indien verlängern Kreditkosten von 18 % die Amortisationszeit auf über zehn Jahre, was solche Investitionen finanziell anspruchsvoll macht. Während Kunststofffolienalternativen zwischen USD 50 und USD 150 pro Quadratmeter kosten, verringert ihre begrenzte Lebensdauer von fünf bis sieben Jahren die Kosteneinsparungen erheblich, wenn sie über 20 Jahre bewertet werden. Traditionelle Kreditgeber zögern weiterhin, diese Projekte zu finanzieren, da Sicherheitenbewertungsmodelle für Gewächshausanlagen noch unterentwickelt sind. Dieser Mangel an finanzieller Unterstützung schränkt die Fähigkeit der Branche für kommerzielle Gewächshäuser ein, ein schnelleres und weitreichenderes Wachstum zu erzielen.

Prüfung von Kunststoffabfällen und eingebettetem Kohlenstoff

Die Vorschriften der Europäischen Union zur erweiterten Herstellerverantwortung veranlassen Anbauer, Polyethylenfolien ohne tragfähige Recyclingoptionen zu ersetzen. Kunststoffabdeckungen müssen in der Regel alle fünf bis sieben Jahre ersetzt werden, was zu Abfallaufkommen und Betriebsausfallzeiten führt. Diese Folien tragen erheblich zum Kunststoffabfall bei und schaffen Herausforderungen für Anbauer bei der Ausrichtung auf ihre Nachhaltigkeitsziele. Im Gegensatz dazu haben Glasscheiben eine Lebensdauer von drei bis vier Jahrzehnten und sind vollständig recycelbar, erfordern jedoch erhebliche Kapitalinvestitionen. Glasscheiben bieten auch bessere Haltbarkeit und Umweltvorteile, was sie zur bevorzugten Wahl für den langfristigen Einsatz macht. Nachhaltigkeitsverpflichtungen von Einzelhändlern und Investoren treiben einen Übergang zu Hartpolycarbonat oder Glas voran, was die Nachfrage nach Kunststofffolien in entwickelten Volkswirtschaften verringern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Steuerungsplattformen gewinnen an Priorität

LED-Wachstumsbeleuchtung entfiel im Jahr 2025 auf 30,2 % des Marktanteils für kommerzielle Gewächshäuser, angetrieben durch Energieeinsparungen und spektrale Flexibilität, die zu niedrigeren Betriebskosten und höheren Erträgen beitragen. Anbauer erleben abnehmende Erträge aus zusätzlicher Beleuchtung ohne die Integration von Softwarelösungen. Infolgedessen verlagern sich die Ausgaben hin zu Steuerungs- und Automatisierungsplattformen. Heizungs-, Lüftungs- und Klimatisierungssysteme bleiben kritisch und machen fast ein Drittel der jährlichen Hardwarebudgets aus, insbesondere in Regionen wie Kanada und Nordeuropa, wo die Winterheizlasten 300 Watt pro Quadratmeter übersteigen.

Steuerungs- und Automatisierungssoftware wird voraussichtlich mit einer CAGR von 13,8 % wachsen, da sie die Koordination von Geräten ermöglicht, um Bruttomargen durch Echtzeit-Entscheidungsfindung zu verbessern. Die Edge-Architektur von Argus zeigt, wie lokale Diagnosen die Klimakontrolle bei Netzwerkunterbrechungen aufrechterhalten und hochwertige Kulturen wie Cannabis schützen. Da Anbauer weiterhin ihre Investitionen in Leuchtdioden- und Heizungs-, Lüftungs- und Klimatisierungssysteme amortisieren, bieten inkrementelle Software-Upgrades zweistellige Ertragsverbesserungen zu minimalen Kosten, was verdeutlicht, warum digitale Ausgaben bis 2031 voraussichtlich die Investitionen in physische Hardware übertreffen werden.

Nach Kulturpflanzentyp: Cannabis steigt auf dem Rücken regulatorischer Rückenwinde

Obst und Gemüse werden voraussichtlich der primäre Umsatztreiber bleiben und im Jahr 2025 55,5 % der Marktgröße für kommerzielle Gewächshäuser ausmachen. Kulturen wie Tomaten, Gurken und Paprika profitieren von kontrollierten Umgebungen, die die Haltbarkeit verlängern und Pestizidrückstände reduzieren und damit die Qualitätsstandards des Einzelhandels erfüllen. Diese kontrollierten Umgebungen ermöglichen auch eine ganzjährige Produktion und gewährleisten eine gleichmäßige Versorgung zur Deckung der Verbrauchernachfrage. Premiumpreise in der Wintersaison unterstützen den Cashflow und erleichtern laufende Investitionen in Klimakontrollsysteme und biologische Managementlösungen. Fortschritte bei Gewächshaustechnologien, wie automatisierte Bewässerungs- und Nährstoffversorgungssysteme, optimieren die Produktionseffizienz und Kulturpflanzenqualität weiter.

Cannabis und Spezialkulturen stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 14,5 % während des Prognosezeitraums, nach der Neuklassifizierung von Cannabis durch die Drogenvollzugsbehörde der Vereinigten Staaten im Jahr 2024. Die pharmazeutische Produktion erfordert eine präzise Kontrolle von Luftfeuchtigkeit, Kohlendioxidgehalt und Photoperioden, die nur durch Glas- oder Hartpolycarbonatstrukturen mit vollständiger Automatisierung erreicht werden kann. Diese strengen Compliance-Anforderungen rechtfertigen höhere Kapitalinvestitionen und erhöhen die durchschnittlichen Verkaufspreise, was Cannabis als margenstarken Wachstumstreiber im Markt für kommerzielle Gewächshäuser positioniert. Die Einführung fortschrittlicher Anbautechniken wie vertikale Landwirtschaft und Hydroponik trägt ebenfalls zu höheren Erträgen und verbesserter Ressourceneffizienz bei der Cannabisproduktion bei.

Nach Gewächshaustyp: Kunststofffolie hält Marktanteil, während Glas voranschreitet

Kunststofffoliengewächshäuser machen im Jahr 2025 61,2 % des Marktanteils für kommerzielle Gewächshäuser aus, aufgrund der Erschwinglichkeit von Polyethylenfolien, die die Anfangskosten auf USD 50 bis USD 150 pro Quadratmeter reduzieren. Dieser niedrige Einstiegspreis ist besonders attraktiv für Anbauer von Blattgemüse und Kräutern in gemäßigten Regionen. Diese Gewächshäuser sind leicht, einfach zu installieren und bieten ausreichenden Schutz vor Umwelteinflüssen, was sie zu einer beliebten Wahl unter kleinen bis mittelgroßen Anbauern macht. Der Bedarf an einem Austausch alle sechs Jahre hält die Nachfrage nach Folienherstellern aufrecht und sichert einen stetigen Strom wiederkehrender Einnahmen.

Glasgewächshäuser verzeichnen eine CAGR von 12,2 %, angetrieben durch die Vorteile doppelt verglaster Niedrigeisenpaneele, die die Lichtdurchlässigkeit um bis zu 12 % verbessern und den Heizungsbedarf in kälteren Klimazonen um 40 % senken. Diese Strukturen sind langlebig, bieten eine bessere Klimakontrolle und eignen sich für hochwertige Kulturen, die präzise Wachstumsbedingungen erfordern. Über eine Lebensdauer von 30 Jahren helfen Energieeinsparungen, die höhere Anfangsinvestition auszugleichen. Subventionen in Ländern wie Japan und in Nordeuropa verringern das Kostengefälle und fördern die Einführung hochwertiger Kulturen und deren Einsatz in Forschungseinrichtungen. Die langfristigen Vorteile von Glasgewächshäusern, einschließlich reduzierter Betriebskosten und verbesserter Ernteerträge, tragen weiter zu ihrer wachsenden Beliebtheit bei.

Nach Material: Folien dominieren bei Kosten, Hartkunststoffe überbrücken die Lücke

Kunststofffolien repräsentierten im Jahr 2025 61,8 % des Marktanteils für kommerzielle Gewächshäuser, hauptsächlich aufgrund der niedrigen Kosten von UV-stabilisiertem Polyethylen, das zu etwa USD 2 pro Quadratmeter erhältlich ist. Diese Folien zersetzen sich im Laufe der Zeit, erfordern häufigen Austausch und tragen zur Deponieabfallmenge bei. Trotz ihrer Erschwinglichkeit haben die Umweltauswirkungen von Kunststofffolien Bedenken geweckt, was einige Regionen dazu veranlasst, alternative Materialien zu erkunden, die ein Gleichgewicht zwischen Kosten und Nachhaltigkeit herstellen.

Hartkunststoffe sind das am schnellsten wachsende Segment mit einer CAGR von 9,8 %, angetrieben durch ihre überlegenen Isolationseigenschaften und längere Lebensdauer. Die Dynaglas-Linie von Palram Industries Ltd., die weltweit über 100 Millionen Quadratfuß abdeckt, bietet eine Zehn-Jahres-Garantie für Kondensatkontrolle zur Aufrechterhaltung der Lichtqualität. Die Haltbarkeit und Leistung von Hartkunststoffen machen sie zu einer attraktiven Option für Anbauer, die langfristige Lösungen suchen. Glas bleibt die bevorzugte Option in Regionen mit hohen Heizkosten oder wo Nachhaltigkeitsvorschriften den Einsatz von Kunststoffen entmutigen. Vorschriften der Europäischen Union, die Entsorgungsgebühren auf Hersteller übertragen, begünstigen Glas und Hartkunststoffe aufgrund ihrer Recyclingfähigkeit, was auf eine schrittweise Verschiebung der Materialpräferenzen in entwickelten Volkswirtschaften hindeutet.

Nach Technologie: Hydroponik setzt den Maßstab

Hydroponiksysteme machten im Jahr 2025 54,4 % des Marktanteils aus und bieten erhebliche Vorteile, darunter eine 90-prozentige Reduzierung des Wasserverbrauchs im Vergleich zum bodenbasierten Anbau sowie 20–30 % höhere Erträge pro Fläche in wasserarmen Regionen. Diese Technologie reduziert auch die Erregerlast durch den Einsatz gefilterter und sterilisierter Umlaufnährstofffilme und verringert damit die Abhängigkeit von Pestiziden. Boden- und Substratmethoden bleiben jedoch für Blumen, Zierpflanzen und bestimmte Spezialkulturen verbreitet, bei denen Mikrobiom-Interaktionen eine entscheidende Rolle für die Qualität spielen.

Hybride vertikale Konfigurationen wachsen mit einer CAGR von 11,2 %, angetrieben durch steigende städtische Grundstückspreise von über USD 50 pro Quadratfuß. Diese Systeme nutzen gestapelte Regale, um den Ertrag pro Quadratfuß zu verdreifachen, während künstliche Intelligenz Lichtrezepte optimiert, um Wachstumszyklen zu verkürzen. Forschungseinrichtungen der Ohio State University und der University of Illinois validieren Stapeldichten und Spektralstrategien und unterstützen die kommerzielle Skalierbarkeit dieser Systeme.

Nach Automatisierungsgrad: Hightech nähert sich dem Mainstream

Vollautomatische Hightech-Systeme machten im Jahr 2025 40,0 % der Marktgröße für kommerzielle Gewächshäuser aus und werden voraussichtlich mit einer CAGR von 13,2 % wachsen. Diese Systeme integrieren fortschrittliche Technologien wie Edge-Computing, das lokalen Steuerungen ermöglicht, unabhängig bei Cloud- oder Netzausfällen zu funktionieren, und bieten eine kritische Absicherung in Regionen mit unzuverlässiger Stromversorgung. Integrierte Sensoren überwachen kontinuierlich Umgebungsbedingungen und unterstützen maschinelle Lernmodelle, die die Nährstoffzufuhr alle 15 Minuten anpassen. Diese präzise Regulierung hat in Pilotprojekten in Südkorea zu einer 25-prozentigen Reduzierung des Düngemitteleinsatzes geführt und demonstriert das Potenzial für erhebliche Kosteneinsparungen und Umweltvorteile.

Mitteltech-Halbautomatikgewächshäuser bedienen weiterhin Anbauer, die Kapital- und Arbeitskosten steuern, während Niedrigtechnologie-Einheiten mit natürlicher Belüftung in Regionen mit reichlich vorhandener, kostengünstiger Arbeitskraft verbreitet bleiben. Die Leistungslücke zwischen Hightech- und Niedrigtechnologiesystemen vergrößert sich jährlich weiter, was schrittweise technologische Upgrades vorantreibt und die digitale Transformation des Marktes für kommerzielle Gewächshäuser beschleunigt.

Nach Endnutzer: Forschungs- und Bildungseinrichtungen beschleunigen Innovation

Kommerzielle Anbauer machten im Jahr 2025 55,3 % des Umsatzes aus und umfassen großangelegte Tomatenbetriebe in Kanada und Cannabisfarmen in den Vereinigten Staaten. Intensiver Kostenwettbewerb hat die Einführung von Automatisierung vorangetrieben, um den Arbeitskräftebedarf zu reduzieren und die Konsistenz zu verbessern. Automatisierungstechnologien wie Roboterernter und automatisierte Klimakontrollsysteme werden zunehmend eingesetzt, um die Betriebseffizienz zu steigern und die Produktqualität aufrechtzuerhalten.

Forschungs- und Bildungseinrichtungen stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 13,5 %, und nutzen Phänotypisierungsplattformen, um Züchtungszyklen zu verkürzen. Einrichtungen wie der Forschungskomplex für kontrollierte Umgebungslandwirtschaft der Ohio State University erfassen 3D-Pflanzendaten, um Sorten zu entwickeln, die für Innenumgebungen optimiert sind. Diese Einrichtungen investieren auch in fortschrittliche Bildgebungssysteme und Datenanalysetools, um Forschungsergebnisse zu verbessern und Innovationen in der Landwirtschaft mit kontrollierten Umgebungen zu beschleunigen. Einzelhandels-Gartencenter und Baumschulen bleiben ein Nischen-, aber stabiles Segment, das sich auf Mitteltech-Gewächshäuser konzentriert, die ein Gleichgewicht zwischen Kapitalinvestition und Flexibilität für saisonale Beetpflanzen herstellen. Genossenschaftliche Einkaufsprogramme ermöglichen es Bildungseinrichtungen und Kommunen, Waren und Dienstleistungen zu ermäßigten Preisen zu erwerben, was die Einführung auch in budgetbeschränkten Szenarien fördert.

Geografische Analyse

Nordamerika machte im Jahr 2025 37,6 % des Marktanteils für kommerzielle Gewächshäuser aus. Die Neuklassifizierung von Cannabis in den Vereinigten Staaten erleichterte den zwischenstaatlichen Handel und reduzierte die Steuerbelastung, was die Nachfrage nach pharmazeutischen Gewächshäusern ankurbelte. Darüber hinaus expandierte die inländische Gemüseproduktion ausreichend, um die Importabhängigkeit zu verringern, was einen Trend zur Lokalisierung widerspiegelt. In Kanada konzentrieren sich Gewächshausbetriebe in Ontario und British Columbia und profitieren von kostengünstigem Erdgasheizung und der Nähe zu städtischen Lebensmittelmärkten. Mexiko hat sich derweil auf die Verbesserung wassereffizienter Hydroponiksysteme konzentriert, um die Exportsicherheit zu verbessern.

Die Region Asien-Pazifik wird voraussichtlich von 2026 bis 2031 eine CAGR von 12,4 % erzielen. Das Wachstum wird durch Chinas Subventionen von bis zu 70 % für den geschützten Anbau und Indiens Mission zur integrierten Entwicklung des Gartenbaus unterstützt, die bis zu 80 % der Polyhaus-Kosten erstattet. Eine hohe Bevölkerungsdichte von über 140 Personen pro Quadratkilometer erfordert die Intensivierung der vertikalen Landwirtschaft. Technologiezentren in Südkorea erproben KI-gesteuerte Fertigationssysteme zur Verbesserung der Inputeffizienz. In Japan unterstützt staatliche Finanzierung taifunresistente Glasprojekte, um die Herausforderungen einer alternden Landbevölkerung zu bewältigen und Ressourcen für die Entwicklung langlebiger Gewächshausanlagen zu lenken.

Europa, der Nahe Osten und Afrika integrieren strenge Nachhaltigkeitsvorschriften mit dem Bedarf an Ernährungssicherheit in extremen Klimazonen. Die Niederlande setzen doppelt verglastes Niedrigeisenglas ein, um den Heizungsbedarf zu minimieren und gleichzeitig die Lichtdurchlässigkeit zu maximieren. In Saudi-Arabien unterstützt die im Rahmen von Vision 2030 bereitgestellte Finanzierung die Entwicklung von Gewächshäusern, die unter Wüstenbedingungen betrieben werden können, wo Freilandanbau nicht möglich ist. Kenia nutzt seine Expertise im Blumenanbau, um die Gemüseproduktion für europäische Einzelhändler auszubauen, während Südafrika die Anbausaisons verlängert, um die regionale Lebensmittelversorgung zu stabilisieren.

Wettbewerbslandschaft

Richel Group SAS (Credit Agricole Entreprises), Certhon Build B.V. (DENSO Corporation), Gibraltar Industries, Inc., KUBO Greenhouse Projects B.V. (KUBO Group B.V.) und Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) hielten zusammen im Jahr 2025 einen bedeutenden Umsatzanteil, was einen mäßig konzentrierten Markt widerspiegelt. Diese Unternehmen nutzen integrierte Ingenieur- und Fertigungskapazitäten, um schlüsselfertige Lösungen bereitzustellen, Projektzeitpläne zu straffen und in jeder Phase von der Planung bis zur Inbetriebnahme Wert zu schaffen.

Technologie ist zu einem entscheidenden Wettbewerbsbereich geworden. Certhon wendet Robotertechnologie seines Automobilaktionärs an, um den Arbeitskräftebedarf bei der Ernteverarbeitung zu reduzieren. Argus Control Systems Ltd. vermarktet seine Plattform als universelle Middleware-Lösung, die verschiedene Hardwaresysteme über Modbus, BACnet, WLAN, Bluetooth und Mobilfunknetze integriert, um eine kontinuierliche Optimierung durch Datenextraktion zu ermöglichen. Materiallieferanten wie Palram Industries Ltd. erzielen durch vorhersehbare Ersatzzyklen von Kunststofffolien stetige Einnahmeströme, während Atlas Greenhouse genossenschaftliche Einkaufsstrategien nutzt, um institutionelle Kunden zu ermäßigten Preisen zu gewinnen und den Zugang von Wettbewerbern zu öffentlichen Ausschreibungen effektiv einzuschränken.

Eine sekundäre Wettbewerbsebene umfasst modulare und Containersysteme, wie sie beispielsweise von Freight Farms angeboten werden, die Herausforderungen bei der Grundstücksbeschaffung eliminieren und städtische Unternehmer ansprechen. Diese Disruptoren konzentrieren sich auf Software und Telematik und bieten Anbauern abonnementbasierte Modelle an, die Nährstoffe, Saatgutgenetik und algorithmusgesteuerte Lösungen umfassen. Da die Dateninfrastruktur zunehmend die Ertragsvariabilität beeinflusst, könnten Skalenvorteile Betreiber und Anbieter mit proprietären Analysefähigkeiten begünstigen, was eine wachsende Schnittstelle zwischen Landwirtschaft und Informationstechnologie signalisiert.

Branchenführer im Bereich kommerzielle Gewächshäuser

Richel Group SAS (Credit Agricole Entreprises)

Certhon Build B.V. (DENSO Corporation)

Gibraltar Industries, Inc.

KUBO Greenhouse Projects B.V. (KUBO Group B.V.)

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Argus Control Systems Ltd. stellte Argus Axia vor, ein fortschrittliches Umgebungskontrollsystem, das auf kommerzielle Gewächshäuser, vertikale Farmen und Forschungseinrichtungen zugeschnitten ist. Das System verwendet eine Edge-Steuerungsarchitektur, um eine Echtzeit-autonome Verwaltung zu ermöglichen.

- Januar 2025: Costa Farms schloss die Integration von Battlefield Farms ab und fügte die Gewächshausfläche und das Logistiknetzwerk des Anbauers aus Virginia seiner Blumenanbau-Plattform hinzu. Der Schritt vertieft Costa's inländischen Versorgungsfußabdruck und erweitert sein Premium- und Zierpflanzensortiment für Großflächenhändler.

- November 2024: Cox Farms überschritt 700 Acres an Kapazität für kontrollierte Umgebungen nach der Übernahme von Greenhill Produce und verwandten Vermögenswerten, festigte seine Position als größter Gewächshausbetreiber Nordamerikas und erschloss Skalenersparnisse bei der Saatgutbeschaffung, Energievertragsgestaltung und nationalem Vertrieb.

- September 2024: Netafim Ltd. stellte GrowSphere vor, ein cloud-natives Betriebssystem, das hydraulische Durchflussdaten, Sensoranalytik und agronomische Modelle in einem einzigen Dashboard integriert und es Anbauern ermöglicht, Fertigationspläne zu automatisieren und den Wasserverbrauch in Pilotversuchen um bis zu 25 % zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst Umsätze, die durch zweckgebundene Glas- oder Kunststoffstrukturen erzielt werden, in denen Temperatur, Luftfeuchtigkeit, Licht und Fertiigation aktiv reguliert werden, um Obst, Gemüse, Blumen, Zierpflanzen, Kräuter und andere Spezialkulturen für den Verkauf an Einzelhändler, Lebensmitteldienstleister oder Verarbeiter anzubauen.

Ausschluss aus dem Geltungsbereich: Hobby-Gewächshäuser im Hinterhof und rein akademische Anlagen unter 200 m² sind nicht enthalten.

Segmentierungsübersicht

- Nach Ausrüstungstyp

- Heizsysteme

- Kühl- und Lüftungssysteme

- LED-Wachstumsbeleuchtung

- Bewässerungs- und Fertigationssysteme

- Steuerungs- und Automatisierungssoftware

- Strukturkomponenten (Verglasung, Rahmen)

- Nach Kulturpflanzentyp

- Obst und Gemüse

- Blumen und Zierpflanzen

- Kräuter und Mikrogrün

- Cannabis und Spezialkulturen

- Nach Gewächshaustyp

- Glasgewächshäuser

- Kunststofffoliengewächshäuser

- Hartpolycarbonatgewächshäuser

- Nach Material

- Glasscheiben

- Kunststofffolien

- Hartkunststoffe

- Nach Technologie

- Hydroponik

- Nicht-hydroponisch (Boden/Substrat)

- Hybrid und vertikale Integration

- Nach Automatisierungsgrad

- Niedrigtechnologie mit natürlicher Belüftung

- Mitteltech-Halbautomatik

- Vollautomatische Hightech-Systeme

- Nach Endnutzer

- Kommerzielle Anbauer

- Forschungs- und Bildungseinrichtungen

- Einzelhandels-Gartencenter und Baumschulen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten kommerzielle Anbauer in den Niederlanden, Mexiko, Kanada und China, Systemintegratoren für Heizung und Lüftung, LED-Hersteller und Gartenbauberater. Diese Gespräche lieferten aktuelle Erkenntnisse zu Erweiterungen der installierten Fläche, Nachrüstungshäufigkeit, durchschnittlichen Verkaufspreisen und Subventionsnutzung, wodurch wir die in der Sekundärforschung gewonnenen Annahmen verfeinern konnten.

Desk Research

Wir haben grundlegende Daten aus öffentlich zugänglichen Tier-1-Quellen bezogen, wie FAO-Landnutzungstabellen, Eurostat-Dashboards zur Pflanzenproduktion, USDA ERS-Preistrackern, UN Comtrade-Versandcodes für HS-Linien geschützter Kulturen sowie Berichten der International Greenhouse Growers Association. Fachzeitschriften und begutachtete Artikel in „Frontiers in Plant Science" klärten technologische Effizienz-Benchmarks. Kostenpflichtige Bibliotheken, auf die wir zugreifen – D&B Hoovers für Lieferantenumsätze, Questel für Patentaktivitäten und Volza für Versandtrends – halfen dabei, Marktanteile und Diffusionsraten zu quantifizieren. Die hier genannten Quellen sind illustrativ; viele weitere Repositorien wurden zur Bestätigung herangezogen.

Marktgröße & Prognose

Wir verwenden einen hybriden Top-down- und Bottom-up-Rahmen. Die installierte Gewächshausfläche nach Land wird mit regionsspezifischen Ertragsfaktoren und Kulturmix-Anteilen multipliziert; die resultierenden Tonnagepools werden mit gewichteten Ab-Hof-Preisen bewertet. Lieferanten-Rollups für Verglasung, Klimatisierungshardware und LED-Volumina validieren und passen die Gesamtwerte bei Bedarf an. Zu den Variablen des Modells gehören jährliche Gewächshausflächenerweiterungen, Strom- und Erdgaspreisindizes, LED-Durchdringungsrate, Subventionsintensität und Exportanteil der geschützten Kulturproduktion. Prognosen bis 2030 verwenden multivariate Regression, gestützt durch Expertenkonsens, während Szenarioanalysen wetterbedingte Volatilität einem Stresstest unterziehen. Datenlücken in der Lieferantenberichterstattung werden durch Kapazitätsankündigungen und historische Auslastungstrends überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Peer-Review, einer Prüfung durch leitende Mitarbeiter und automatisierten Varianzprüfungen anhand unabhängiger Reihen unterzogen. Unser Modell wird jährlich aktualisiert, wobei Zwischenaktualisierungen ausgelöst werden, wenn politische oder energiepreisbedingte Schwankungen voreingestellte Schwellenwerte überschreiten, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors kommerzieller Gewächshaus-Basiswert Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Kulturkörbe, Infrastrukturumfänge und Preisbasen auswählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen: Einige Herausgeber fassen Erzeugnisverkäufe mit Ausrüstungsumsätzen zusammen, andere lassen Ersatzverglasung aus, und viele frieren Stromkosten auf dem Basisjahresniveau ein. Unser Basiswert weist 2025-Werte in konstanten US-Dollar von 2024 aus, schließt Hobbyeinheiten aus und normalisiert durchschnittliche Verkaufspreise über wichtige Regionen hinweg, wodurch Doppelzählungen und Inflationsverzerrungen reduziert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 46,7 Mrd. | Mordor Intelligence | - |

| USD 32,8 Mrd. | Globale Unternehmensberatung A | Fasst Gewächshäuser mit Container-Farmen zusammen; lässt Softwareumsätze aus |

| USD 38,9 Mrd. | Fachzeitschrift B | Verwendet nur Anbauereinkünfte, schließt Ersatzkomponenten aus |

| USD 41,8 Mrd. | Regionale Unternehmensberatung C | Hält Preise konstant; keine Energiekostenindexierung |

Der Vergleich zeigt, dass Mordor Intelligence durch die Einbeziehung des gesamten Gerätuniversums unter Ausschluss der Hobbynachfrage und durch die rigorose Aktualisierung der Kostentreiber eine transparente, ausgewogene Ausgangsbasis liefert, die Entscheidungsträger nachvollziehen, replizieren und mit Zuversicht einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für kommerzielle Gewächshäuser bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 86,92 Milliarden erreichen wird.

Welche Region verzeichnet die schnellste Expansion bei der Einführung kommerzieller Gewächshäuser?

Asien-Pazifik, mit einer Wachstumsrate von etwa 12,4 % CAGR bis 2031, aufgrund großzügiger Subventionen und Ernährungssicherheitsprogramme in China, Indien und Japan.

Warum gewinnen Glasgewächshäuser trotz höherer Kapitalkosten an Bedeutung?

Doppelt verglastes Niedrigeisenglas verbessert die Lichtdurchlässigkeit und senkt die Heizkosten um bis zu 40 %, was langfristige Einsparungen erzeugt, die die anfänglichen Ausgaben ausgleichen.

Wie profitieren Gewächshausbetriebe von der Hydroponiketechnologie?

Sie reduziert den Wasserverbrauch um 90 % und steigert den Ertrag bei Rankenpflanzen um 20 bis 30 %, was sie ideal für wasserarme oder grundstückskostenintensive Regionen macht.

Welche Auswirkungen hatte die Neuklassifizierung von Cannabis in den Vereinigten Staaten auf die Gewächshausnachfrage?

Die Maßnahme senkte die Steuerbelastung und öffnete den zwischenstaatlichen Handel, was Investitionen in pharmazeutische Hightech-Glasanlagen antrieb.

Seite zuletzt aktualisiert am: