Größe und Marktanteil des gewerblichen Immobilienmarktes in Oman

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße im Basisjahr (2025) | 2.22 Milliarden US-Dollar |

| Marktgröße (2026) | 2.34 Milliarden US-Dollar |

| Marktgröße (2031) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des gewerblichen Immobilienmarktes Oman durch Mordor Intelligence

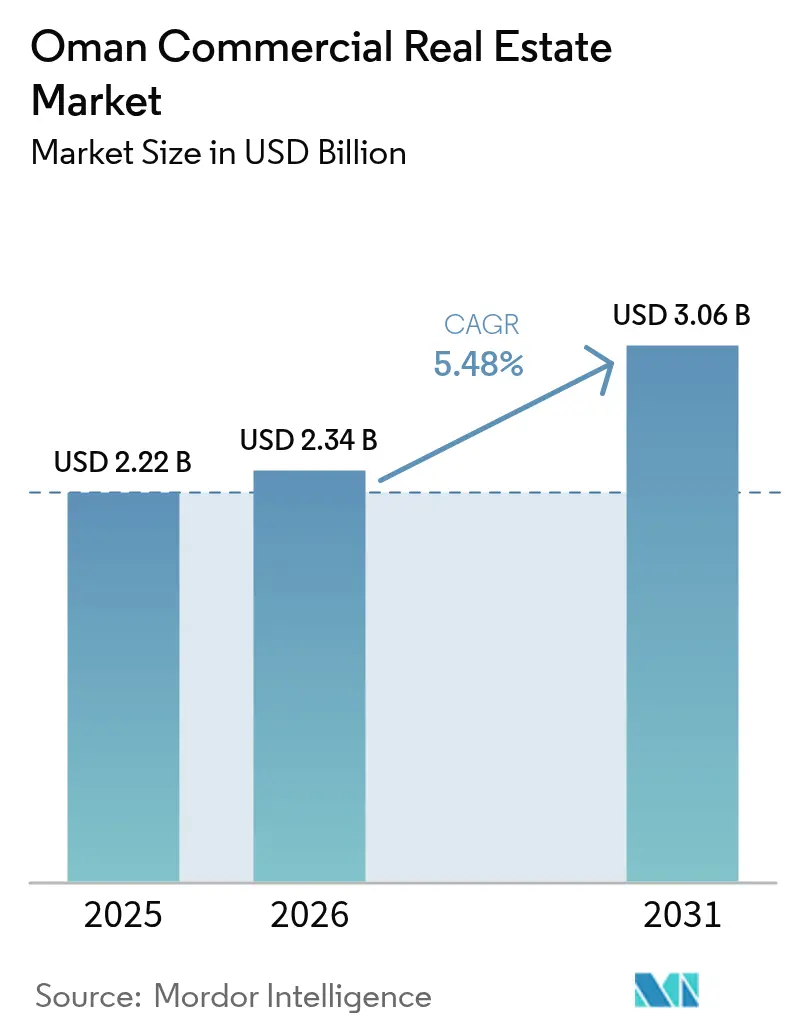

Die Größe des gewerblichen Immobilienmarktes Oman wurde im Jahr 2025 auf 2,22 Milliarden USD geschätzt und soll von 2,34 Milliarden USD im Jahr 2026 auf 3,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,48 % während des Prognosezeitraums (2026-2031). Die Diversifizierungsagenda von Vision 2040, der Zukunftsfonds in Höhe von 5,2 Milliarden USD und das nationale Eisenbahnnetz im Wert von 15 Milliarden USD positionieren den gewerblichen Immobilienmarkt Oman als entscheidenden Enabler für logistik- und tourismusgetriebenes Wachstum. Der Bestand an ausländischen Direktinvestitionen (ADI) erreichte bis zum dritten Quartal 2024 einen Wert von 69,3 Milliarden USD, ein Anstieg von 17,6 % über fünf Jahre, wobei Immobilien zu den Top-20-Chancen auf der Plattform \"Invest in Oman\"gehören. Das Königliche Dekret 38/2025 ermöglicht es nun nicht-omanischen Investoren, Volleigentumsimmobilien in ausgewiesenen Zonen zu erwerben, was den internationalen Investorenkreis erweitert. Während Büroimmobilien im Jahr 2024 einen Anteil von 33,73 % hielten, treiben die anhaltende Hafenerweiterung und Anreize in Freihandelszonen die Logistikimmobilien voran, für die bis 2030 eine CAGR von 7,80 % prognostiziert wird.

Wichtigste Erkenntnisse des Berichts

- Nach Immobilientyp hielten Büros im Jahr 2025 einen Marktanteil von 33,21 % am gewerblichen Immobilienmarkt Oman, während Logistikimmobilien mit einer CAGR von 7,45 % bis 2031 wachsen.

- Nach Geschäftsmodell entfielen im Jahr 2025 70,02 % des gewerblichen Immobilienmarktes Oman auf Vermietungen, während Verkäufe bis 2031 voraussichtlich mit einer CAGR von 6,47 % wachsen werden.

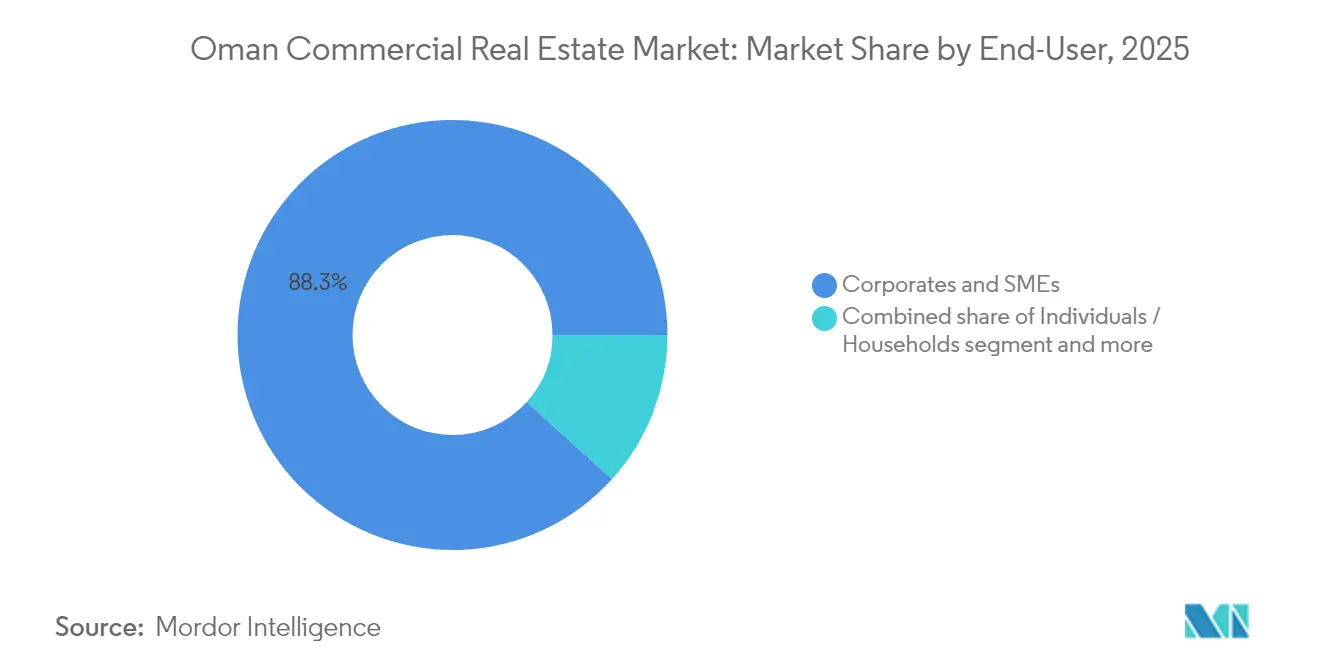

- Nach Endnutzern entfielen im Jahr 2025 88,31 % der Marktgröße des gewerblichen Immobilienmarktes Oman auf Unternehmen und KMU-Mieter, während die Haushaltsbeteiligung mit einer CAGR von 7,12 % bis 2031 steigt.

- Nach Geografie sicherte sich Maskat im Jahr 2025 einen Marktanteil von 69,25 % am gewerblichen Immobilienmarkt Oman; Regionen außerhalb Maskats sollen bis 2031 mit einer CAGR von 6,94 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den gewerblichen Immobilienmarkt Oman

Analyse der Auswirkungen von Treibern*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturpipeline Vision 2040 | +2.1% | Maskat, Duqm, Salalah, landesweit | Langfristig (≥ 4 Jahre) |

| ADI-Zuflüsse aus dem GCC und Asien in Sachwerte | +1.8% | Sonderwirtschaftszonen Duqm und Sohar, nationale Abdeckung | Langfristig (≥ 4 Jahre) |

| Wachsende erwerbsfähige Bevölkerung und Urbanisierung | +1.2% | Maskat, Sohar, nationale Ausstrahlungseffekte | Mittelfristig (2-4 Jahre) |

| Logistiknachfrage in Freihandelszonen | +0.9% | Sohar, Duqm, Hafengebiete Salalah | Mittelfristig (2-4 Jahre) |

| Unternehmensweite ESG-Mandate und grüne Büros | +0.6% | Hauptsächlich Maskat; Ausweitung auf regionale Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturpipeline Oman Vision 2040

Megaprojekte wie Madinat Al Irfan (624 ha, Ziel: 280.000 Einwohner und 90.000 Arbeitsplätze) und Yiti (11 Millionen m² integrierter Tourismusfläche) zeigen, wie die Vision-2040-Pipeline die Immobiliennachfrage in allen gewerblichen Segmenten neu gestaltet. Die 15 Milliarden USD teure nationale Eisenbahn wird Sohar mit Maskat und der Grenze zu den Vereinigten Arabischen Emiraten verbinden und korridorbasierte Lagercluster katalysieren. Die Sonderwirtschaftszone Duqm mit einer Fläche von 2.000 km² und Verpflichtungen in Höhe von 14 Milliarden USD bringt völlig neue Teilmärkte für Hotels, Büros und Industrieparks hervor. Diese Projekte erzeugen Welleneffekte - Einzelhandels-, Gesundheits- und Bildungseinrichtungen folgen der Arbeitskräftemigration - und stärken den gewerblichen Immobilienmarkt Oman als wesentlichen Diversifizierungshebel[1]Suhail Al Maawali, "National Railway Project Factsheet", Ministerium für Verkehr, motc.gov.om.

Stetiger Zufluss von ADI aus dem GCC und Asien in Sachwerte

Kapital von Investoren aus dem Golfraum und aus Asien fließt in großem Umfang in Industrie-, Tourismus- und Logistikprojekte und erhöht die Liquidität im gesamten gewerblichen Immobilienmarkt Oman. Investcorps Verpflichtung von 500 Millionen USD für die Hafen- und Industrieinfrastruktur von Duqm veranschaulicht diesen Schwung. Der Hafen und die Freihandelszone Sohar haben mit einem kumulierten Investment von 30 Milliarden USD und einer Flächenauslastung von 85 % - darunter eine Polysiliziumanlage im Wert von 1,35 Milliarden USD - eine Nachfrage nach benachbarten Lagerhäusern und Arbeitnehmerunterkünften ausgelöst. Das nachhaltige Finanzierungsrahmenwerk Omans, das erste in den GCC-Staaten, bietet gekennzeichnete grüne Anleihen in 14 Kategorien an und zieht ESG-orientiertes asiatisches Kapital in LEED- und BREEAM-zertifizierte Immobilien. Diese finanzielle Diversifizierung stützt eine stärkere Nachfrage nach erstklassigen Büros, Hotelimmobilien und Logistikflächen, die globalen Investorenmaßstäben entsprechen[2]Haitham Al Said, "OIA legt Zukunftsfonds in Höhe von 5,2 Milliarden USD auf", Pressemitteilung der Oman Investment Authority, oia.gov.om.

Wachsende erwerbsfähige Bevölkerung und Urbanisierung

Omans wachsende Erwerbsbevölkerung beschleunigt die Binnenmigration in Richtung gemischt genutzter Korridore in Maskat, Sohar und Salalah. Das OMR-1-Milliarden-Projekt Sultan Haitham City wird bis 2030 39.000 Einwohner in 7.000 Einheiten unterbringen und die Nachfrage nach Büro-, Einzelhandels- und Gemeinschaftseinrichtungen stützen. Parallele Initiativen wie das Hafenprojekt New City Salalah für 60.000 Einwohner und 200.000 m² Einzelhandels- und Hotelimmobilienfläche schaffen eine sekundäre Nachfrage nach Logistik- und Dienstleistungsimmobilien. Al Khuwair Downtown in Maskat, mit 1,3 Milliarden USD unterstützt, zielt darauf ab, die Bevölkerung bis 2040 von 1,5 Millionen auf 2,7 Millionen zu steigern und so die Nachfrage nach Büroflächen der Klasse A anzukurbeln. Das Ministerialerlass 501/2024 beschleunigt die Omanisierung und treibt die Unternehmensausgaben für Schulungszentren und regelkonforme Arbeitsbereiche in die Höhe. Insgesamt bieten diese demografischen Verschiebungen eine grundlegende Unterstützung für den gewerblichen Immobilienmarkt Oman bis 2030.

Unternehmensweite ESG-Mandate fördern grünzertifizierte Büros

Multinationale Mieter verlangen zunehmend mindestens LEED-Silber-Zertifizierungen und veranlassen Entwickler, nach globalen Umweltstandards zu modernisieren oder zu bauen. Das Office Park-Projekt der Omran Group in Madinat Al Irfan erhielt 2024 die LEED-Gold-Vorzertifizierung und veranlasste ähnliche Schritte privater Mitbewerber. Internationale Kreditgeber bieten Zinsnachlässe von bis zu 50 Basispunkten für zertifizierte grüne Immobilien im Rahmen von Omans nachhaltigem Finanzierungsprogramm an, was die gewichteten durchschnittlichen Kapitalkosten für konforme Entwickler senkt. Frühe Anwender berichten von Mietaufschlägen von 7 %-10 % für grüne Gebäude, was den Vermögenswerterhalt trotz steigender Baukosten verbessert. Die Nachfrage weitet sich vom Maskat-CBD auf aufstrebende Zentren wie Sohar und Duqm aus und verankert Nachhaltigkeit als Wettbewerbsanforderung im gewerblichen Immobilienmarkt Oman[3]Aisha Al Rawahi et al., "Green Building Adoption in GCC Commercial Real Estate", Journal of Sustainable Construction, jsusc.org.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Baumaterial- und Arbeitskosten | -0.8% | Maskat, Sohar, landesweit | Kurzfristig (≤ 2 Jahre) |

| Drohende Überversorgung bei Büros und Einzelhandelsimmobilien der Klasse B | -0.6% | Maskat, entstehend in Sohar | Mittelfristig (2-4 Jahre) |

| Restriktive Bankkreditvergabe an Immobilienentwickler | -0.4% | Landesweit, trifft kleinere Akteure | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Genehmigungs- und Titelregistrierungsverfahren | -0.3% | National, regionale Unterschiede | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Baumaterial- und Arbeitskosten

Die globale Volatilität der Stahl- und Zementpreise drückt auf die Entwicklermargen, gerade als die Omanisierung zu einer Lohnsteigerung führt. Das Budget von OMR 36 Millionen (93 Millionen USD) für das Resort Bandar Al Khairan unterstreicht den Kostendruck, der sich auf Hotelimmobilien überträgt. Beschränkungen des Arbeitsministeriums für expatriierte Fachkräfte erfordern zusätzliche Schulungs- und Personalaufwendungen, was die Inputkosten weiter erhöht. Das AECOM Property & Construction Handbook 2025 nennt Oman als eines der GCC-Länder, die eine überdurchschnittliche Eskalation bei Bewehrungsstahl und Transportbeton verzeichnen. Projektverzögerungen und Umfangsänderungen sind besonders bei KMU ohne Bilanzstabilität häufig geworden. Obwohl grüne Finanzierungsanreize eine marginale Entlastung bieten, bleibt die kurzfristige Kosteninflation eine bedeutende Bremse für den gewerblichen Immobilienmarkt Oman.

Wachsende Gefahr der Überversorgung bei Büros und Einzelhandelsimmobilien der Klasse B

Neues Angebot fließt weiterhin schneller zu als die Mieteraufnahme, insbesondere in sekundären Korridoren, wo die Nachfragetreiber schwächer sind. Das Kapitalmarkt-Anreizprogramm hat an der Börse Maskat einen Schub an Neunotierungen ausgelöst, doch viele neu gelistete Unternehmen beschäftigen wenige Mitarbeiter und begrenzen so die Nettoaufnahme von Büroflächen. Einzelhandelsleerstands-Risiken haben sich nach der Eröffnung des City Centre Sohar (35.301 m², 120 Geschäfte) erhöht und ein Angebot in einem Markt hinzugefügt, der bereits mit der Substitution durch E-Commerce zu kämpfen hat. Daten der Oman Chamber of Commerce zeigen, dass ein großes Einzelhandelsfranchise im Jahr 2024 einen fünffachen Anstieg der Betriebsverluste verzeichnete, da der Kundenverkehr online verlagert wurde. Vermieter der Klasse B sehen sich steigenden Anreizen und kürzeren Mietlaufzeiten gegenüber, was die Ertragsstabilität im gewerblichen Immobilienmarkt Oman herausfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistik führt das Wachstum an

Logistikimmobilien trugen das schnellste inkrementelle Wachstum zur Marktgröße des gewerblichen Immobilienmarktes Oman bei und übertrafen alle anderen Kategorien mit einer prognostizierten CAGR von 7,45 % bis 2031. Die 85-prozentige Flächenauslastung des Hafens Sohar, kumulierte Investitionen von 30 Milliarden USD und ein neues Agrar-Schüttgut-Terminal veranschaulichen die robuste Lagerabsorption entlang der Batinah-Küste. Der Marktanteil des gewerblichen Immobilienmarktes Oman für Büros blieb 2025 mit 33,21 % am höchsten, gestützt durch staatliche Verlagerungsprogramme nach Madinat Al Irfan und den Start von Unternehmensgeländen in Duqm. Einzelhandelsimmobilien stehen vor einem strukturellen Wandel, da der mobile Handel skaliert; dennoch verzeichneten Flaggschiffzentren wie City Centre Maskat einen jährlichen Besucherverkehr von über 10,2 Millionen und behalten ihre Attraktivität in Toplagen.

Die Mietnachfragemuster entwickeln sich hin zu nachhaltigen Spezifikationen. Hafennahe Entwickler integrieren solar-ready Dächer und LED-Beleuchtung, um den Kohlenstoffmandaten ihrer Schifffahrtsklunden zu entsprechen. Industrieimmobilien in der Sonderwirtschaftszone Duqm profitieren von Fertigungsverpflichtungen in Höhe von 14 Milliarden USD in energieintensiven Sektoren wie grünem Wasserstoff und Petrochemie. Hotelpipelines bleiben aktiv, wie der 731,6-Millionen-USD-Tourismuskomplex in Duqm und das auf BREEAM-Zertifizierung abzielende 100-Millionen-USD-Club-Med-Resort in Musandam belegen. Aufkommende Teilsektoren umfassen Rechenzentren; die 450-Millionen-USD-Initiative von Oman Data Park zeigt die steigende Nachfrage nach zuverlässiger Stromversorgung und Glasfaserkonnektivität. Zusammen verschieben diese Kräfte das Kapital hin zu zukunftssicheren Anlageklassen im gewerblichen Immobilienmarkt Oman.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Vermietungen behalten Vorrang, Verkäufe beschleunigen sich

Vermietungen kontrollierten im Jahr 2025 70,02 % des Marktanteils des gewerblichen Immobilienmarktes Oman, was die Präferenz von Unternehmen für operative Flexibilität in einer sich diversifizierenden Wirtschaft widerspiegelt. Das Mietvolumen stieg infolge eines Jahresanstiegs der Transaktionswerte von 28,1 % bis November 2024, angetrieben durch neue Unternehmensgründungen im Rahmen von Vision 2040. Gleichzeitig verzeichnen Verkaufstransaktionen bis 2031 eine CAGR von 6,47 %, angetrieben durch Volleigentumsberechtigungen in Sonderwirtschaftszonen und 10-jährige Steuerfreistellungen, die durch das Königliche Dekret 38/2025 eingeführt wurden. Die Marktgröße des gewerblichen Immobilienmarktes Oman im Zusammenhang mit ausländischen Käufern wächst weiter, wobei Inder, Briten und Bürger der Vereinigten Arabischen Emirate zusammen mehr als 57 % der Käufe in integrierten Tourismuskomplexen ausmachen.

Die Luxusvermietung in Enklaven wie Shatti Al Qurum und Muscat Hills hält Renditen von über 7 %, gestützt durch null Grundsteuer und das neue hypothekenfreundliche Bankgesetz, das den Verbraucherschutz stärkt. Kapitalmarktanreize erleichtern die Umwandlung in den Status einer Aktiengesellschaft und erschließen Vorzugsfinanzierungen für Unternehmen, die operative Betriebsstätten erwerben möchten. Robuste Gewinne des Bankensektors in Höhe von insgesamt OMR 522,6 Millionen im Jahr 2024 signalisieren anhaltende Kreditunterstützung für eigengenutzte Immobilienprojekte. Diese Faktoren stützen insgesamt eine zweigleisige Entwicklung, bei der Vermietungen die Cashflow-Stabilität dominieren, während Verkäufe Kapitalwertzuwächse im gewerblichen Immobilienmarkt Oman erschließen.

Nach Endnutzer: Unternehmen als Hauptstütze, Haushalte im Aufschwung

Unternehmens- und KMU-Mieter generierten im Jahr 2025 88,31 % der Marktgröße des gewerblichen Immobilienmarktes Oman, getragen durch den 5,2-Milliarden-USD-Zukunftsfonds und steigende Mandate zur Schaffung von Arbeitsplätzen im Privatsektor. Blue-Chip-Nutzer bevorzugen Immobilien der Klasse A; die Omran Group berichtete 2024 von einer Omanisierungsrate von 94 % und einem Nettogewinn von OMR 25,2 Millionen, was eine robuste Nachfrage nach erstklassigen Geschäftsflächen signalisiert. Der gewerbliche Immobilienmarkt Oman erlebt eine neue Welle der Unternehmensexpansion in grüne Gebäude, die auf Energieeinsparungen und ESG-Konformität abzielt.

Die Haushaltsbeteiligung, obwohl geringer, wächst mit einer CAGR von 7,12 % bis 2031, katalysiert durch das Wachstum der ausländischen Bevölkerung, die 43 % der Einwohner übersteigt. Integrierte Tourismuskomplexe erlauben ausländisches Volleigentum und ziehen wohlhabende Käufer in gemischt genutzte Projekte an, die Wohnen, Einzelhandel und Arbeitsräume verbinden. Die KMU-Nachfrage profitiert von dedizierten Inkubationszonen in Sultan Haitham City und anderen Vision-2040-Projekten, die subventionierte Mieten und Zugang zu Unternehmensunterstützungsdiensten bieten. Haushaltsinvestoren bevorzugen zunehmend Immobilien mit energieeffizienten Designs und Gemeinschaftseinrichtungen, was mit der breiteren Nachhaltigkeitsentwicklung des gewerblichen Immobilienmarktes Oman übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Maskat befehligte 2025 einen Marktanteil von 69,25 % am gewerblichen Immobilienmarkt Oman, verankert durch staatliche Funktionen und Megaprojekte wie die 1,3-Milliarden-USD-Revitalisierung von Al Khuwair Downtown, die bis 2040 eine Stadtbevölkerung von 2,7 Millionen anstrebt. Der 624-Hektar-Masterplan von Madinat Al Irfan sieht bis 2044 90.000 Arbeitsplätze und 280.000 Einwohner vor und treibt die anhaltende Nachfrage nach Büros, Einzelhandel und Hotels an. Erstklassige Küstenentwicklungen wie Al Mouj und AIDA erfassen die Nachfrage vermögender Käufer und treiben gleichzeitig die Grundstückspreise in Shatti Al Qurum und Muscat Hills in die Höhe. Dennoch veranlassen Überversorgung bei Büros der Klasse B und steigende Kosten eine Kapitalverlagerung in Richtung Sekundärstädte.

Sohar sticht als der am schnellsten wachsende Knotenpunkt hervor und nutzt 30 Milliarden USD hafenbasierte Investitionen und eine 85-prozentige Flächenauslastung, um logistikgetriebene Projekte anzuziehen. Bevorstehende Anlagen wie die 1,6-Milliarden-USD-LNG-Bunkeranlage und eine neue Eisenbahnverbindung nach Maskat und die Grenze zu den Vereinigten Arabischen Emiraten stärken die Konnektivitätsvorteile. Die Einzelhandelserweiterung setzt sich fort, unterstrichen durch die Eröffnung des City Centre Sohar mit 35.301 m², obwohl Leerstandsrisiken eine vorsichtige Mieterauswahl erfordern. Sohars geostrategische Lage außerhalb der Straße von Hormus spricht globale Investoren an, die eine Resilienz der Lieferkette suchen, und unterstützt weiteres Wachstum im gewerblichen Immobilienmarkt Oman.

Salalah und der breitere Korridor \"Übriges Oman\"wachsen bis 2031 mit einer CAGR von 6,94 %, angetrieben durch Tourismus- und Industriediversifizierungsinitiativen. New City Salalah verspricht 60.000 Einwohner und 200.000 m² Hotel- und Einzelhandelsflächen, was die Nachfragebasis für gemischt genutzte Immobilien verbreitert. Der 2.000 km² große Fußabdruck der Sonderwirtschaftszone Duqm mit Verpflichtungen von 14 Milliarden USD fördert Hotel-, Büro- und Industriecluster auf der grünen Wiese. Ein Tourismuskomplex in Duqm im Wert von 731,6 Millionen USD veranschaulicht den wachsenden Kapitaleinsatz im Hotelbereich. Strategische Kraftstoffreserven in Dhofar und großzügige Freizonensteueranreize steigern die Attraktivität für Entwickler, indem sie Maskats Premiumkostenstruktur ausgleichen. Zusammen diversifizieren diese regionalen Zentren den geografischen Fußabdruck des gewerblichen Immobilienmarktes Oman.

Wettbewerbslandschaft

Omans gewerbliche Immobilienarena ist mäßig fragmentiert, mit staatlich verbundenen Unternehmen, globalen Investoren und agilen lokalen Entwicklern, die nebeneinander existieren. Der Nettogewinn der Omran Group von OMR 25,2 Millionen und die Anziehung von ADI in Höhe von OMR 156 Millionen im Jahr 2024 unterstreichen ihre Rolle als Leitfigur unter den staatlich unterstützten Akteuren. Strategische Allianzen nehmen zu: Club Med kooperierte mit Royal Court Affairs und Omran für ein 100-Millionen-USD-Öko-Resort in Musandam, das auf BREEAM-Zertifizierung und 1.200 neue Arbeitsplätze abzielt. Die Einführung von Technologien differenziert Vermieter; intelligente Gebäudeplattformen und digitale Zwillingslösungen erscheinen zunehmend in Ausschreibungen für Büros und Logistikparks der Klasse A.

Chancenlücken entstehen in Rechenzentren, Kühllagern und grünen Gebäuden. Die 450-Millionen-USD-Zusammenarbeit von Oman Data Park mit INTRO Technology signalisiert eine Hinwendung zur Nachfrage nach Cloud-Infrastruktur. Das Agrar-Schüttgut-Terminal des Hafens Sohar validiert das Nischen-Logistikpotenzial jenseits der Containerabfertigung. Internationale Beratungsunternehmen wie CBRE weiten ihren lokalen Fußabdruck aus, um Bewertungs-, Facility-Management- und ESG-Beratungsleistungen anzubieten, was auf die Professionalisierung des gewerblichen Immobilienmarktes Oman hinweist.

Der regulatorische Wandel prägt die Wettbewerbsdynamik. Das Bankgesetz (Königliches Dekret 2/2025) verschärft die Aufsicht, verbessert aber den Verbraucherschutz und bevorzugt gut kapitalisierte Sponsoren, die in der Lage sind, die Anforderungen zu erfüllen. Das Königliche Dekret 38/2025 liberalisiert das Auslandseigentum in Sonderwirtschaftszonen und ermöglicht grenzüberschreitenden Entwicklern, gleichberechtigt mit inländischen Akteuren zu konkurrieren. Disruptoren, die sich auf nachhaltigen Tourismus, Last-Meilen-Logistik und modulare Baumethoden konzentrieren, kommen auf und fordern traditionelle Akteure heraus, sich zu modernisieren. Insgesamt belohnt der Markt Unternehmen, die Kapitalisierung, Nachhaltigkeitsnachweise und agile Umsetzungsfähigkeiten kombinieren.

Marktführer der gewerblichen Immobilienbranche Oman

Omran Group

Al-Taher Group

Shanfari Group

BBH Group

Malik Developments

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Investcorp kündigte eine Investition von 500 Millionen USD zur Erweiterung der Infrastruktur des Hafens Duqm an und stärkte damit die Aussichten für Logistikimmobilien.

- April 2025: Das Königliche Dekret 38/2025 führte 10-jährige Steuerbefreiungen ein und verankerte Volleigentum für Nicht-Omaner in Sonderwirtschaftszonen, was die Investorenbeteiligung neu gestaltet.

- März 2025: Das Königliche Dekret 2/2025 verabschiedete ein neues Bankgesetz, das die Aufsicht der Zentralbank und den Kundenschutz im Vorfeld einer Compliance-Frist im Juni 2025 stärkt.

- Januar 2024: Die Oman Investment Authority stellte einen 5,2-Milliarden-USD-Zukunftsfonds vor, der ausländische Investitionen und KMU-Wachstum in acht strategischen Sektoren unterstützt.

Berichtsumfang des gewerblichen Immobilienmarktes Oman

CRE steht für \"Commercial Real Estate\"(gewerbliche Immobilien). Es kann sich auf alles von einem einzelnen Geschäft bis hin zu einem großen Einkaufszentrum beziehen. Es kann sich auch auf Immobilien beziehen, die ausschließlich für geschäftliche Zwecke oder als Arbeitsraum anstelle eines Wohnraums genutzt werden, der als Wohnimmobilien (HVAC) gilt. Die häufigste Nutzung von gewerblichen Immobilien ist die Vermietung an Mieter zur Durchführung einkommensschaffender Aktivitäten. Gewerbliche Immobilien (CRE) beziehen sich auf Immobilien für geschäftsbezogene Zwecke oder zur Bereitstellung von Arbeitsraum anstelle von Wohnraum.

Der gewerbliche Immobilienmarkt in Oman ist nach Typ (Büros, Einzelhandel, Industrie, Logistik, Mehrfamilienhäuser und Hotelimmobilien) und wichtigen Städten (Maskat, Sohar und Dhofar) segmentiert.

Der Bericht bietet Marktgrößen und -prognosen in Werten (USD) für alle oben genannten Segmente.

| Büros |

| Einzelhandel |

| Logistik |

| Sonstige (Industrieimmobilien, Hotelimmobilien usw.) |

| Verkauf |

| Vermietung |

| Einzelpersonen/Haushalte |

| Unternehmen und KMU |

| Sonstige |

| Maskat |

| Sohar |

| Salalah (Dhofar) |

| Übriges Oman |

| Nach Immobilientyp | Büros |

| Einzelhandel | |

| Logistik | |

| Sonstige (Industrieimmobilien, Hotelimmobilien usw.) | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Endnutzer | Einzelpersonen/Haushalte |

| Unternehmen und KMU | |

| Sonstige | |

| Nach Geografie | Maskat |

| Sohar | |

| Salalah (Dhofar) | |

| Übriges Oman |

Im Bericht beantwortete wichtige Fragen

Wie hoch ist der aktuelle Wert des gewerblichen Immobilienmarktes Oman?

Die Größe des gewerblichen Immobilienmarktes Oman wird im Jahr 2026 auf 2,34 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,06 Milliarden USD erreichen.

Welcher Immobilientyp wächst im gewerblichen Segment Omans am schnellsten?

Logistikimmobilien führen das Wachstum mit einer prognostizierten CAGR von 7,45 % bis 2031 an, gestützt durch Hafenerweiterung und Freihandelszone-Anreize.

Wie haben jüngste königliche Dekrete das Auslandseigentum beeinflusst?

Das Königliche Dekret 38/2025 erlaubt nicht-omanischen Investoren den Erwerb von Volleigentumsimmobilien in ausgewiesenen Zonen und gewährt 10-jährige Steuerbefreiungen in Sonderwirtschaftszonen.

Warum dominieren Vermietungen gegenüber Verkäufen im gewerblichen Immobilienmarkt Omans?

Unternehmen bevorzugen Mietflexibilität, sodass Vermietungen im Jahr 2025 70,02 % der Aktivitäten ausmachten, obwohl Verkäufe mit der Liberalisierung der Vorschriften an Dynamik gewinnen.

Seite zuletzt aktualisiert am: