Größe und Marktanteil des Marktes für kommerzielle Satellitenbildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

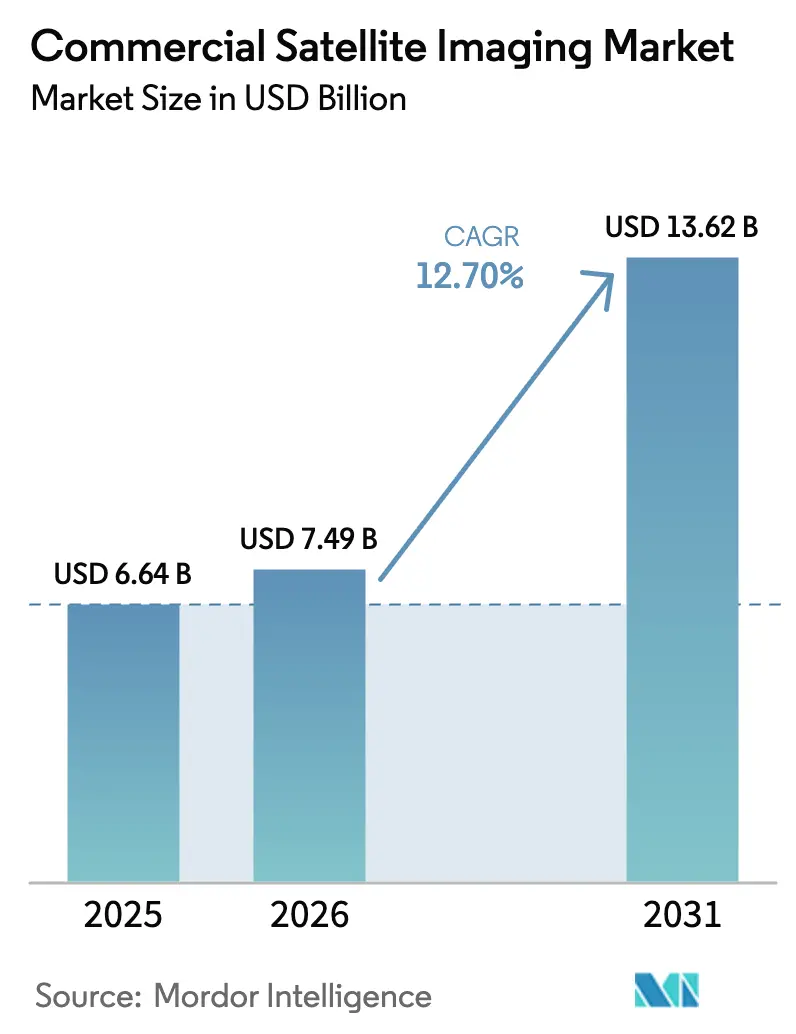

| Marktgröße (2026) | 7.49 Milliarden US-Dollar |

| Marktgröße (2031) | 13.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kommerzielle Satellitenbildgebung von Mordor Intelligence

Die Marktgröße für kommerzielle Satellitenbildgebung erreichte im Jahr 2026 USD 7,49 Milliarden und wird bis 2031 voraussichtlich USD 13,62 Milliarden erreichen, was einer CAGR von 12,7 % entspricht. Verbindliche Methanemissionsverifizierung, KI-gesteuerte Aufgabensteuerung, die rasche Expansion von Mikro-Konstellationen mit synthetischer Aperturradar-Technologie (SAR) und die Einführung von Big-Data-Analysen gestalten das Beschaffungsverhalten von Regierungs- und Unternehmenskäufern neu. Der Schwung wird durch die Methanverordnung der Europäischen Union verstärkt, die die freiwillige Überwachung in eine Compliance-Verpflichtung in den Becken der Nordsee und des Mittelmeers umgewandelt hat. Durch Risikokapital finanzierte Betreiber unterbieten etablierte Anbieter beim Preis und liefern gleichzeitig eine höhere zeitliche Auflösung, was die Kommodifizierung beschleunigt und gleichzeitig die adressierbare Kundenbasis erweitert. Wachsende Smart-City-Projekte im asiatisch-pazifischen Raum, anhaltende Anforderungen an die arktische Überwachung und cloudnative Analyseabonnements erweitern die Anwendungsfälle und unterstützen die langfristige Nachfrageelastizität. Kapitalintensive Konstellationsaufbauten, Datensouveränitätsbeschränkungen und Engpässe bei der Orbitalsicherheit belasten jedoch weiterhin die Margen und verlängern die Amortisationszeiten, was Anbieter dazu veranlasst, differenzierte Sensormodalitäten und proprietäre Analysen anzustreben.

Wichtigste Erkenntnisse des Berichts

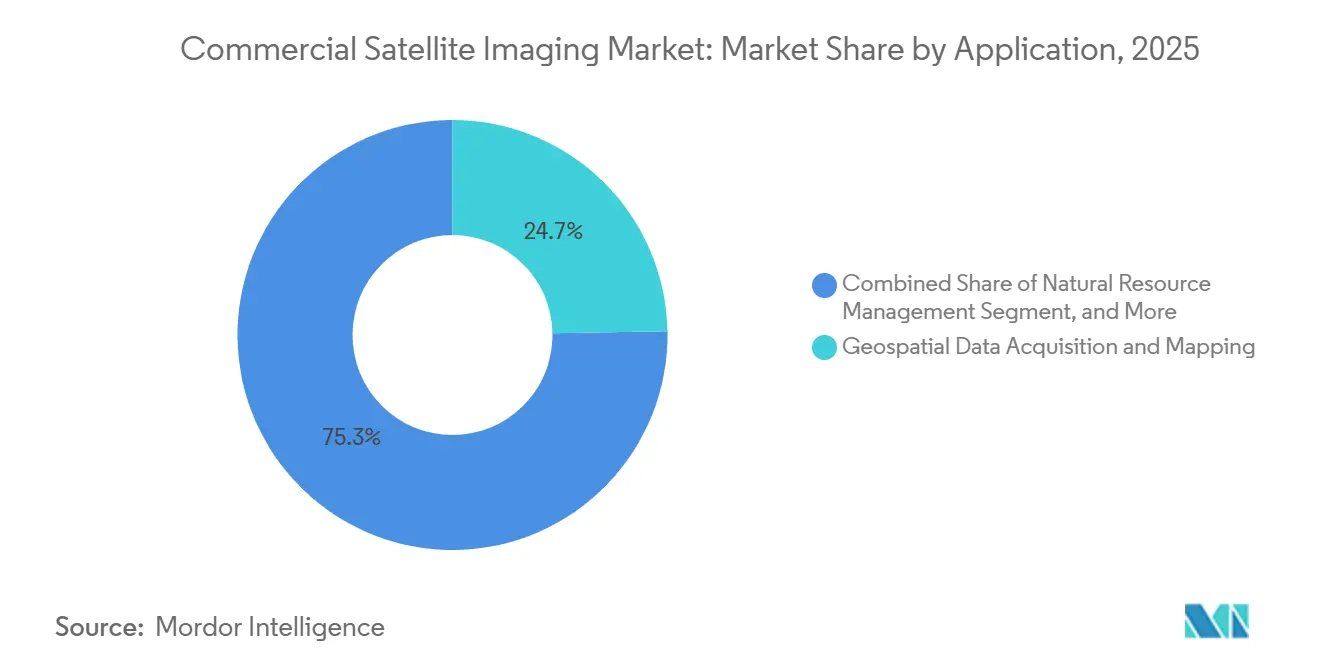

- Nach Anwendung führte die Geodatenerfassung und Kartierung mit einem Umsatzanteil von 24,73 % im Jahr 2025; Verteidigung und Nachrichtendienst wird voraussichtlich bis 2031 mit einer CAGR von 13,04 % wachsen.

- Nach Endnutzer hielten Regierungsbehörden 23,72 % des Umsatzes im Jahr 2025, während Militär- und Verteidigungskäufer im gleichen Zeitraum voraussichtlich mit 13,11 % wachsen werden.

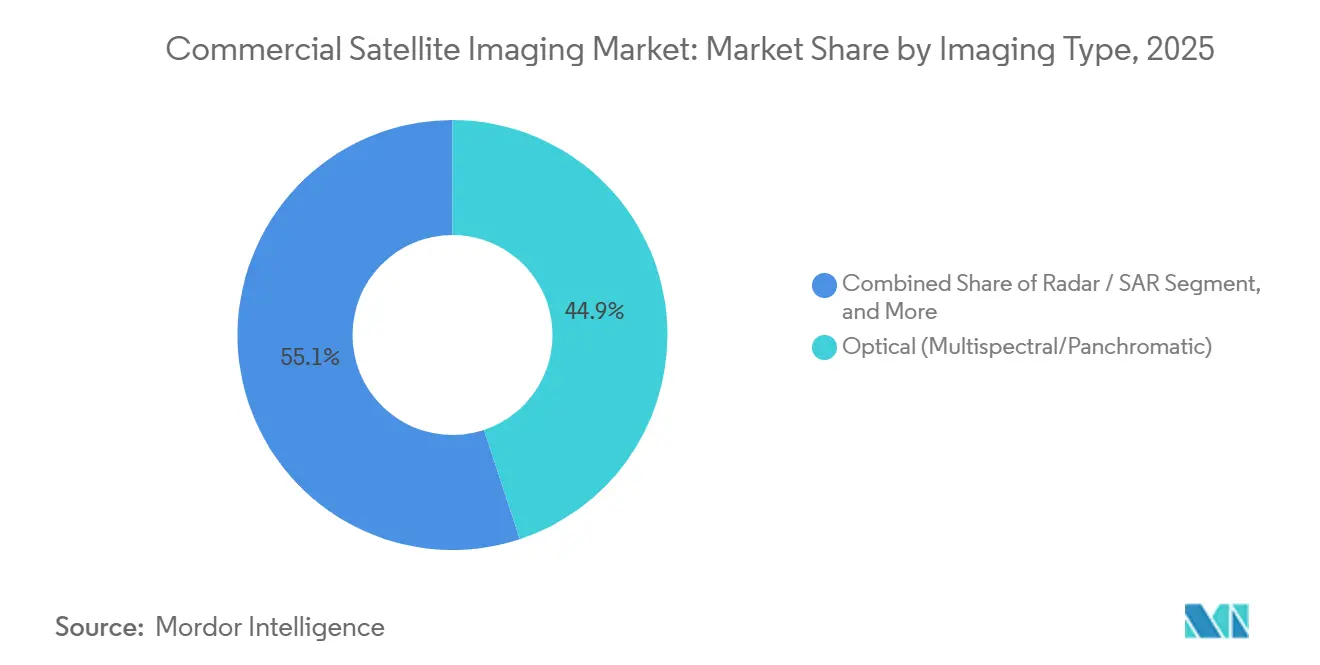

- Nach Bildgebungstyp erfassten optische multispektrale und panchromatische Systeme 44,92 % der Nachfrage im Jahr 2025; SAR-Plattformen werden voraussichtlich mit einer CAGR von 13,78 % zunehmen.

- Nach räumlicher Auflösung machten Bilder unter 0,3 Metern 43,72 % des Umsatzes im Jahr 2025 aus und werden bis 2031 voraussichtlich mit 13,84 % wachsen.

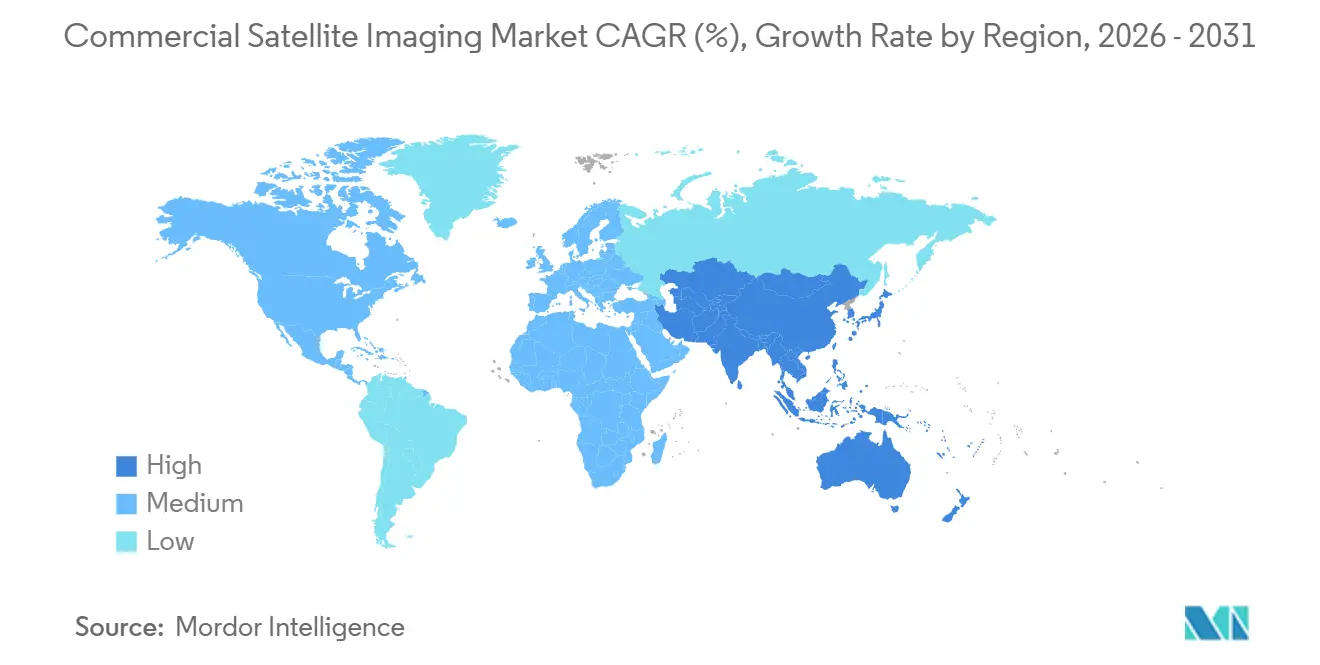

- Nach Geografie dominierte Nordamerika mit 38,73 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich die schnellste CAGR von 13,67 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für kommerzielle Satellitenbildgebung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Methanemissionsverifizierung per Satellit (ESG-Regeln nach 2025) | +2.8% | Global, konzentriert in Nordamerika, Europa, Öl- und Gasbecken im Nahen Osten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Aufgabensteuerung treibt Wirtschaftlichkeit mit Wiederholungsrate unter einer Stunde voran | +2.3% | Global, frühe Einführung in den USA, Europa, asiatisch-pazifischen Verteidigungssektoren | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von SAR-Mikro-Konstellationen ermöglicht wetterunabhängige Wiederholungsrate | +2.1% | Global, höchste Nachfrage in Nordeuropa, Kanada, Monsunregionen Südostasiens | Mittelfristig (2–4 Jahre) |

| Einführung von Big-Data- und Bildanalysen in verschiedenen Branchen | +1.7% | Global, angeführt von Nordamerika und Europa, expandierend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Smart-City-Initiativen fördern die Nachfrage nach Geodaten | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Bedarf an effizienter Überwachung großer Landflächen | +1.3% | Global, insbesondere Südamerika, Afrika, Australien für Landwirtschaft und Ressourcenmanagement | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Methanemissionsverifizierung per Satellit

Regulatorische Vorschriften haben die Satellitenbildgebung von einer optionalen Nachhaltigkeitsmaßnahme zu einer Compliance-Notwendigkeit gemacht. Das Programm für Superemittenten der US-amerikanischen Umweltschutzbehörde verpflichtet Öl- und Gasunternehmen, innerhalb von fünf Tagen auf Satellitenwarnungen von Drittanbietern zu reagieren, die Emissionen über 100 Kilogramm pro Stunde erkennen, und lenkt die Ausgaben von freiwilligen Kompensationen auf vertraglich vereinbarte Satellitendienste um.[1]US-amerikanische Umweltschutzbehörde, „EPA schließt Regel zum Superemittenten-Reaktionsprogramm zur Reduzierung von Methanemissionen ab,” epa.gov Die Methanverordnung der Europäischen Union führte vierteljährliche Berichtspflichten ein, die mehrjährige Abonnements für dedizierte Methandetektionskonstellationen unterstützen.[2]Europäische Union, „Verordnung zur Reduzierung von Methanemissionen im Energiesektor,” eur-lex.europa.eu GHGSat betreibt 17 Satelliten, die sich auf die Kurzwellen-Infraroterfassung konzentrieren und die Wiederholungsrate über wichtigen Becken auf drei Tage reduzieren. Die Internationale Energieagentur prognostiziert, dass per Satellit verifizierte Superemittentenereignisse bis 2028 um die Hälfte sinken werden, was eine anhaltende Nachfrage nach hochfrequenten Thermalbildern impliziert. Betreiber im Permian-Becken und in der Nordsee weisen nun jährliche Budgets von USD 200–300 Millionen für die Verifizierung durch Dritte aus, was wiederkehrende Einnahmen sichert und Lieferanten vor Preisschwankungen bei Standardbildern schützt.

KI-gesteuerte Aufgabensteuerung treibt Wirtschaftlichkeit mit Wiederholungsrate unter einer Stunde voran

Aufgabensteuerung durch künstliche Intelligenz verkürzt das Intervall zwischen Ereigniserkennung und hochauflösender Aufnahme und schafft nahezu in Echtzeit verfügbare Geheimdienstinformationen. Das ConstellAI-Projekt der NASA demonstrierte autonome Waldbrandüberwachung, die hochauflösende Satelliten innerhalb von 30 Minuten ansteuert und die Latenz um 80 % reduziert.[3]NASA Jet Propulsion Laboratory, „ConstellAI-Projekt demonstriert autonome Satellitenkoordination,” jpl.nasa.gov Planet Labs integriert Dove-Cubesats mit SkySat-Ressourcen, um Bilder unter einem Meter innerhalb einer Stunde zu liefern, eine Premium-Dienstleistungsstufe, die 40 % über dem täglichen Wiederholungsbesuch liegt. Verträge der US-Weltraumstreitkräfte veranschaulichen den militärischen Appetit auf KI-gesteuerte Aufgabensteuerung, die dynamisches Targeting unterstützt. Der wirtschaftliche Vorteil ergibt sich aus weniger unnötigen Aufnahmen, niedrigeren Downlink-Kosten und schnelleren umsetzbaren Erkenntnissen – eine Kombination, die die Akquisitionskosten pro Geheimdienstvorfall um etwa 60 % senken kann. Versicherungszeichner, Notfallbehörden und Logistikunternehmen beginnen, verteidigungsähnliche Arbeitsabläufe zu replizieren, was auf eine breitere kommerzielle Einführung hindeutet.

Verbreitung von SAR-Mikro-Konstellationen ermöglicht wetterunabhängige Wiederholungsrate

SAR-Technologie überwindet Wolken- und Beleuchtungsgrenzen und ermöglicht eine dauerhafte Abdeckung in Regionen mit hohen Breitengraden oder Monsungebieten. ICEYEs Flotte von 62 Satelliten bildet jeden Punkt alle vier Stunden ab und unterstützt die arktische Überwachung und maritime Überwachung. Capella Space betreibt ein Netzwerk von 14 Satelliten, das US-Bundesbehörden in umstrittenen Gebieten Daten mit 50-Zentimeter-Auflösung liefert. Umbra Lab hat eine Auflösung von 25 Zentimetern erreicht und bietet optische Detailgenauigkeit unter widrigen Bedingungen. Nordeuropäische Regierungen integrieren SAR-Feeds in arktische Infrastruktur-Dashboards, wo optische Systeme weniger als ein Drittel der Zeit nutzbare Bilder liefern. Sinkende Startpreise und On-Orbit-Komprimierung haben die SAR-Stückkosten verbessert und optikzentrierte Anbieter zu Joint Ventures oder Sensordiversifizierung gedrängt.

Einführung von Big-Data- und Bildanalysen in verschiedenen Branchen

Die Wertschöpfung verlagert sich von Pixeln zu Analysen als Dienstleistung. Die US-amerikanische Politik zur nationalen räumlichen Dateninfrastruktur verpflichtet Behörden, analysebereit aufbereitete Geodatenprodukte statt Rohszenen zu beschaffen, was cloudnative Anbieter bevorzugt. Die Nationale Ozean- und Atmosphärenbehörde schreibt vor, dass Klimadatensätze mit Amazon Web Services und Microsoft Azure kompatibel sein müssen, was Investitionen in automatisierte, skalierbare Verarbeitungspipelines ankurbelt. Initiativen des Energieministeriums priorisieren Geodatenanalysen für die Planung erneuerbarer Energiestandorte und treiben die Nachfrage nach fusionierten multispektralen und Geländeinformationen an. Die kommerzielle Landwirtschaft folgt diesem Beispiel; so kaufen beispielsweise südamerikanische Genossenschaften Erntestressindizes zum Drei- bis Fünffachen des Preises gleichwertiger Rohbilder. Die Analyseprämie belohnt Anbieter mit maschinellen Lernpipelines und bereichsübergreifenden Datenpartnerschaften, erhöht jedoch die Kapitalbarrieren für kleinere Betreiber, die keine Cloud- und Talentinvestitionen aufrechterhalten können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensiver Konstellationsaufbau und Startkosten | -1.9% | Global, besonders ausgeprägt für durch Risikokapital finanzierte Startups in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen verlangsamen kommerzielle Lizenzierung | -1.4% | Europa (DSGVO), USA (NDAA), China (Datensouveränitätsgesetze) | Mittelfristig (2–4 Jahre) |

| Hochauflösende Bilder von alternativen luftgestützten Plattformen verfügbar | -0.9% | Regional, konzentriert in Nordamerika und Europa, wo Drohnenvorschriften kommerzielle Betriebe erlauben | Mittelfristig (2–4 Jahre) |

| Engpässe bei Orbitalkongestion und Spektrumsverwaltung | -0.7% | Global, am stärksten ausgeprägt in erdnahen Umlaufbahnbändern unter 600 Kilometern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensiver Konstellationsaufbau und Startkosten

Satellitenherstellung, Start und Bodeninfrastruktur verbrauchen USD 100–500 Millionen vor dem ersten Umsatz und belasten die Bilanzen. Satellogic legte einen zusätzlichen Finanzierungsbedarf von USD 400 Millionen offen, um seine Vision von 300 Satelliten nach einer Series-D-Runde von USD 25 Millionen zu verwirklichen. BlackSkys Nettoverlust von USD 48 Millionen im Jahr 2024 trotz Umsatzwachstum veranschaulicht den Abschreibungsdruck bei rascher Expansion. Der Start bleibt eine entscheidende Kostenhürde, selbst wenn die SpaceX-Rideshare-Preise sich USD 1 Million pro 200 Kilogramm nähern, was Startgebühren von USD 50 Millionen für ein 100-Satelliten-Netzwerk impliziert. Versicherungsprämien kommen mit weiteren 10–15 % hinzu, und On-Orbit-Anomalien können jahrelange Investitionen zunichte machen. Die Risikokapitalfinanzierung für Raumfahrttechnologie sank 2024 um 35 %, was Betreiber dazu zwang, die Liquiditätssicherung und strategische Partnerschaften zu priorisieren.

Datenschutzbestimmungen verlangsamen kommerzielle Lizenzierung

Gesetzliche Beschränkungen verlängern Verkaufszyklen und erschweren grenzüberschreitende Datenflüsse. Abschnitt 1260H des US-amerikanischen Nationalen Verteidigungsermächtigungsgesetzes verbietet Bundesbehörden, Bilder von Anbietern mit erheblichem chinesischem, russischem, nordkoreanischem oder iranischem Eigentum zu beziehen, und schließt Konstellationen wie Jilin-1 von westlichen Regierungsausschreibungen aus. Die Datenschutz-Grundverordnung der Europäischen Union (Artikel 6) verpflichtet Anbieter zur Implementierung automatisierter Gesichts- und Kennzeichenunkenntlichmachung, wodurch die Verarbeitungskosten um bis zu 30 % steigen. Chinas Datensicherheitsgesetz erzwingt die Lokalisierung von Roh-Geodaten und verzögert die ausländische Lizenzierung in einigen Fällen um mehr als ein Jahr. Die Lizenzierungsrückstände der Bundesbehörde für Kommunikation erreichten 2024 18 Monate und verkürzten den Umsatzzeitraum für durch Risikokapital finanzierte Neueinsteiger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Diversifizierung der Geheimdienstausgaben übertrifft die Kartierungsnachfrage

Die Ausgaben für Verteidigung und Nachrichtendienst werden voraussichtlich mit einer CAGR von 13,04 % wachsen, was einen strategischen Schwenk hin zu kommerziellen Abonnements widerspiegelt, die höhere Wiederholungsraten zu niedrigeren Kosten im Vergleich zu maßgeschneiderten Regierungssatelliten bieten. Die Geodatenerfassung und Kartierung, die 24,73 % des Umsatzes im Jahr 2025 sicherte, bleibt das größte Segment des Marktes für kommerzielle Satellitenbildgebung, obwohl ihr Wachstum nachlässt, da die globale Basiskartierungsabdeckung die Sättigung erreicht. Überwachungs- und Sicherheitsverträge in Asien und dem Nahen Osten nehmen zu und bevorzugen SAR- und Aufgabensteuerungs-Workflows, die bei Nacht oder widrigen Wetterbedingungen umsetzbare Informationen liefern. Katastrophenschutzbehörden integrieren zunehmend ultrahochauflösende Aufnahmen mit Drohnenaufnahmen, um Schadensbeurteilungen zu beschleunigen und Zivilschutzhaushalte an militärische Bildgebungsstandards anzupassen.

Die Verteidigungskäufergemeinschaft betrachtet kommerzielle Feeds sowohl als Lückenfüller als auch als Disruptor und verlagert klassifizierte Budgets, um reaktionsfähige Aufgabensteuerung ohne Lebenszykluseigentumsrisiko zu erhalten. Geheimdienstanalysten konsumieren nun Multi-Sensor-Mosaike, die optische, SAR- und hyperspektrale Schichten umfassen, die in Cloud-Plattformen zusammengefügt werden – eine Entwicklung, die den Analysewert gegenüber Rohpixeln erhöht. Geodaten-Startups arbeiten mit Integratoren zusammen, um domänenspezifische Dashboards für Grenzsicherheit, maritime Domänenbewusstsein und Erkennung illegaler Aktivitäten bereitzustellen. Unterdessen migrieren Kartierungsbehörden von periodischen landesweiten Aktualisierungszyklen zu kontinuierlichen Aktualisierungsmodellen und setzen automatisierte Änderungserkennungsalgorithmen ein, die Infrastrukturwachstum, Landnutzungsänderungen und Verstöße gegen Umweltauflagen kennzeichnen. Diese Workflows stellen sicher, dass der Markt für kommerzielle Satellitenbildgebung auch dann ein integraler Bestandteil der staatlichen Modernisierung bleibt, wenn kostenlose öffentliche Datensätze zunehmen.

Nach Endnutzer: Militärausgaben führen, zivile Käufer erweitern das Anwendungsportfolio

Militär- und Verteidigungseinheiten werden voraussichtlich eine CAGR von 13,11 % verzeichnen und damit ihre premiumpreisige Gewichtung im Markt für kommerzielle Satellitenbildgebung stärken. Zivile Regierungsbehörden, die 2025 23,72 % des Umsatzes hielten, halten die Nachfrage nach Umweltüberwachung, Katasteraktualisierungen und Katastrophenschutz aufrecht, stehen jedoch unter Budgetdruck, der die Preise pro Szene belastet. Energieunternehmen haben sich als Wachstumsbeschleuniger etabliert und kaufen Methandetektions- und Infrastrukturintegrationsabonnements, die Compliance-Schmerzpunkte in vorhersehbare Betriebskosten umwandeln. Logistikbetreiber setzen tägliche Bilder für die Routenoptimierung und Hafenstauprognosen ein und nutzen KI-abgeleitete Schiffszählungen und Verkehrswärmekarten. Forst- und Landwirtschaftsgenossenschaften in Südamerika kaufen Dashboards für normalisierte Differenzvegetationsindizes, die nach Hektar statt nach Pixeln berechnet werden, was volumenbasierte, aber margenschwächere Einnahmequellen schafft.

Die Bau- und Telekommunikationssektoren nutzen häufige Bilder mit mittlerer Auflösung für die Standortauswahl und Netzwerkabdeckungsplanung, insbesondere in Smart-City-Projekten im asiatisch-pazifischen Raum. Versicherungszeichner setzen auf randverarbeitete Schadensbeurteilungen, die die Schadensregulierung beschleunigen und Betrug reduzieren. Verteidigungshauptauftragnehmer integrieren kommerzielle Feeds in Befehls- und Kontrollsoftware und stärken die Nachfrage nach gesicherten Zugriffsverträgen, die Anbieter vor Rohstoffzyklen schützen. Nichtregierungsorganisationen nutzen Open-Source-Analysen zur Überwachung humanitärer Korridore und Verstöße in Konfliktgebieten, obwohl diese Engagements begrenzte Einnahmen generieren. Insgesamt senkt die Diversifizierung das Konzentrationsrisiko, während der Wettbewerb um Unternehmenskonten zunimmt und Anbieter dazu zwingt, hochmargige Verteidigungsgeschäfte mit skalierbaren zivilen Volumina in Einklang zu bringen.

Nach Bildgebungstyp: SAR-Beschleunigung fordert optische Vorherrschaft heraus

Optische multispektrale und panchromatische Systeme behielten 2025 einen Umsatzanteil von 44,92 % und unterstreichen damit ihre zentrale Bedeutung für farbtreue, hochauflösende Aufgaben. Der vom Markt für kommerzielle Satellitenbildgebung gehaltene Anteil von Radar- und SAR-Plattformen expandiert jedoch schnell, da Kunden ihren Vorteil bei jedem Wetter und die relativ geringe Häufigkeit unbrauchbarer Szenen erkennen. Die prognostizierte CAGR von 13,78 % für SAR spiegelt Flottenexpansionen von ICEYE, Capella Space und Umbra Lab wider, die jeweils kurze Wiederholungszeiten mit verbesserter Auflösung kombinieren. Hyperspektrale Sensoren, obwohl noch in den Anfängen, ziehen Kapital für die Mineralexploration, Nährstoffanalyse von Nutzpflanzen und Erkennung von Luftverschmutzung an – Anwendungsfälle, die optische und SAR-Systeme nicht erschließen können. Thermische Konstellationen füllen eine wachsende Nische bei der Methanlekagedetektion und Frühwarnung vor Waldbränden und nutzen Infrarotphysik, die sichtbare und Radarmodalitäten ergänzt.

Die Plattformökonomie hängt zunehmend von der Fusion ab; Käufer suchen sensoragnostische Ausgaben, die optische Klarheit, Radarpersistenz und spektrale Tiefe integrieren. Diese Konvergenz treibt die Allianzbildung voran, da optische Marktführer SAR-Daten lizenzieren und SAR-Neueinsteiger Partnerschaften für Farbschichten eingehen. Edge-Computing differenziert Bildgebungstypen weiter: SAR-Anbieter komprimieren rohe Phasenhistorie im Orbit und reduzieren das Downlink-Volumen drastisch, während optische Betreiber bordeigene Cloud-Maskierung einsetzen, um analysebereit aufbereitete Szenen zu liefern. Das Zusammenspiel der Modalitäten erhöht die Wechselkosten und festigt die Multi-Sensor-Beschaffung als Standardarchitektur für Unternehmens- und Regierungsprogramme.

Nach räumlicher Auflösung: Ultrahochauflösung erzielt Premiumpreise

Ultrahochauflösende Aufnahmen unter 0,3 Metern, die 43,72 % des Umsatzes im Jahr 2025 ausmachten, werden bis 2031 voraussichtlich mit 13,84 % wachsen und ihre entscheidende Rolle bei der Verteidigungsaufklärung, Überwachung kritischer Infrastrukturen und Validierung von Versicherungsansprüchen stärken. Maxars WorldView Legion und Airbus' Pléiades Neo-Konstellationen liefern 30-Zentimeter-Szenen mit täglicher oder zweimal täglicher Wiederholungsrate und setzen Leistungsmaßstäbe für Mitbewerber. Hochauflösende Bilder zwischen 0,3–1 Meter bleiben für Stadtplanung, Trassenüberwachung und Logistik entscheidend und balancieren Kosten und Detailgenauigkeit. Bilder mit mittlerer Auflösung im Bereich von 1–5 Metern dominieren die Landwirtschafts- und Forstanalysen und liefern Erkenntnisse auf Feldebene zu Kosten, die für preissensible Sektoren akzeptabel sind. Niedrigauflösende Szenen über 5 Metern verlieren weiterhin an Relevanz, da Sentinel-2 und Landsat Next die Leistungsgrenze kostenloser Daten anheben.

Die Preis-Leistungs-Dynamik hängt zunehmend von der Wiederholungsrate und nicht nur von der Auflösung ab. Verteidigungsakteure zahlen Aufschläge für 30-Zentimeter-Daten, die mehrmals täglich aktualisiert werden, während die Agrarindustrie 10-Meter-Bilder alle fünf Tage bevorzugt, wenn sie mit Saisonalitätsmodellen gebündelt werden. Anbieter, die auf dieses Spektrum reagieren, passen Aufgabenwarteschlangen an, weisen optische Aperturen für Verteidigungsfenster zu und widmen Flotten mit mittlerer Auflösung der Breitflächennachfrage. Der Markt für kommerzielle Satellitenbildgebung segmentiert sich daher nicht nur nach räumlicher Klarheit, sondern auch nach zeitlicher Kadenz und analytischem Kontext.

Geografische Analyse

Nordamerika erfasste 38,73 % des Umsatzes im Jahr 2025, verankert durch US-amerikanische Regierungsbeschaffungsrahmen, die mehrjährige Volumenverpflichtungen garantieren. Die kommerzielle GEOINT-Strategie der Nationalen Geospatial-Nachrichtendienstagentschaft diversifizierte Lieferanten über traditionelle Monopole hinaus und leitete Mittel an BlackSky-, Planet- und Capella-Feeds. Kanada setzt SAR-Bilder für arktische Souveränitätspatrouillen ein und nutzt ICEYE- und MDA-Dienste zur Ergänzung begrenzter Eisbrecher-Flotten. Mexikos Stadtregierungen integrieren optische Szenen mit mittlerer Auflösung in Programme zur Minderung von Wärmeinseln und signalisieren damit Spillover-Nachfrage auf dem gesamten Kontinent. Regulatorische Klarheit unter der Fernerkundungslizenzierung der Nationalen Ozean- und Atmosphärenbehörde und der Bundesbehörde für Kommunikation hat Risikokapitalinvestitionen gefördert, obwohl die Internationalen Vorschriften für den Rüstungsgüterverkehr weiterhin hochauflösende Exporte einschränken.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 13,67 % wachsen, der schnellsten unter allen Regionen. Indiens Bhuvan-NICES 2.0-Portal kombiniert inländische und kommerzielle Daten für Stadtplanungs- und Katastrophenschutz-Dashboards. Chinas Jilin-1-Konstellation mit 108 Satelliten liefert Submeter-Abdeckung entlang der Gürtel-und-Straße-Korridore und fordert westliche Anbieter bei südostasiatischen Ausschreibungen heraus. Japans ALOS-4-SAR-Plattform unterstützt nationale Katastrophenschutzmaßnahmen und angrenzende kommerzielle Dienste. Smart-City-Netzwerkpiloten in Indonesien, Thailand und Vietnam setzen tägliche Bilder für die Hochwasserrisikominderung, Stadtverkehrsmodellierung und Umwelt-Compliance ein und übersetzen die infrastrukturelle Expansion in dauerhafte Bildgebungsnachfrage. Währungsstabilität und Mandate für digitale Regierungsführung stützen den Ausgabenschwung weiter.

Die europäische Nachfrage profitiert vom offenen Datenfundament des Copernicus-Programms und Beschaffungen im Rahmen der Gemeinsamen Sicherheits- und Verteidigungspolitik. Die deutsche Behörde für Kartographie und Geodäsie ergänzt Sentinel-1 mit kommerziellem SAR, da Hochwasserereignisse zunehmen. Die britische Verteidigungsbeschaffung bevorzugt regionale Anbieter, um die Souveränität nach Debatten über Datenlokalisierung zu gewährleisten. Frankreichs Nationale Zentrum für Weltraumstudien investiert gemeinsam in hyperspektrale Vorhaben zur Unterstützung der landwirtschaftlichen Wettbewerbsfähigkeit. Andernorts nutzen Brasilien und Argentinien Vegetationsindexanalysen für die Soja- und Maisproduktion trotz makroökonomischer Volatilität. Das Wachstum im Nahen Osten und in Afrika konzentriert sich auf Saudi-Arabien und die Vereinigten Arabischen Emirate, wo Weltraumbehördeninitiativen aus Öl gewonnenes Kapital in inländische Bildgebungskapazitäten lenken.

Wettbewerbslandschaft

Der Markt für kommerzielle Satellitenbildgebung weist eine moderate Konzentration auf, da die fünf größten Akteure einen erheblichen Teil des Umsatzes im Jahr 2025 ausmachten, während mehr als 60 Betreiber um den Rest kämpften. Vertikal integrierte Marktführer wie Maxar und Airbus verteidigen ihren Anteil mit umfangreichen Regierungsverträgen und proprietären Bodennetzwerken. Mikro-Konstellations-Neueinsteiger – Planet, BlackSky, ICEYE, Capella und Umbra – gewinnen an Boden, indem sie höhere Wiederholungsraten und nutzungsbasierte Preisgestaltung anbieten, die Behörden auf der Suche nach Agilität ansprechen. Analyseorientierte Unternehmen wie Orbital Insight und SpaceKnow differenzieren sich durch maschinelle Lern-Toolkits, die Bilder von mehreren Anbietern verarbeiten und Erkenntnisse statt Pixel monetarisieren.

Innovationszyklen konzentrieren sich nun auf Sensorfusion, On-Orbit-Verarbeitung und automatisierte Lizenz-Compliance. Planets Edge-Computing-Module reduzieren das Datenvolumen um 80 % und unterstützen die Lieferung von Änderungserkennungswarnungen in unter einer Stunde. ICEYEs Radarstrahlen nutzen cloudbasierte Aperturen, um die Auflösung ohne Erhöhung der Satellitenmasse zu schärfen und die tägliche Wiederholungsrate wirtschaftlich zu halten. Pixxels 150-Band-Hyperspektral-Cubesats ziehen Bergbau- und Landwirtschaftskunden an, deren Anforderungen die Möglichkeiten von Breitband-Optik- und SAR-Systemen übersteigen. GHGSat nutzt regulatorische Rückenwinde und sichert mehrjährige Abonnements für die Methanüberwachung unter neuen Umweltvorschriften.

Regulierung ist ein aufkommender Schutzwall. Westliche Eigentumsanforderungen gemäß US-amerikanischer Gesetzgebung und europäische Datenschutzregeln begünstigen Betreiber mit transparenten Kapitalstrukturen und automatisierten Anonymisierungspipelines. Chinesische, russische und iranisch verbundene Plattformen finden sich von lukrativen Regierungsbeschaffungen ausgeschlossen und treten Marktanteile an konforme westliche Konstellationen ab. Der Margendruck hält jedoch an, da die Rohstoffpreiserosion bei Rohbildern die Kostensenkungen bei Start und Herstellung übersteigt und Anbieter dazu zwingt, Analysen als Zusatzverkauf anzubieten, Kapazitäten im Großhandel zu verkaufen oder sich auf Nischen-Spektralbänder zu spezialisieren.

Marktführer der Branche für kommerzielle Satellitenbildgebung

Planet Labs PBC

BlackSky Technology Inc.

Maxar Technologies Inc.

Airbus Defence and Space SAS

L3Harris Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: ICEYE sicherte sich einen mehrjährigen Vertrag mit der Europäischen Agentur für die Sicherheit des Seeverkehrs im Wert von EUR 18 Millionen (USD 19 Millionen) zur Lieferung von SAR-Bildern für die Erkennung von Ölverschmutzungen und die Durchsetzung gegen illegale Fischerei.

- November 2025: Satellogic schloss eine Partnerschaft mit Microsoft Azure, um sein Erdbeobachtungsarchiv in der Cloud zu hosten und Kunden den Zugriff auf Bilder und Analysen ohne große Downloads zu ermöglichen.

- Oktober 2025: BlackSky meldete einen Umsatz von USD 26 Millionen im dritten Quartal, ein Anstieg von 32 % im Jahresvergleich, und führte das Wachstum auf KI-gesteuerte Verarbeitungseffizienzen zurück.

- September 2025: Airbus Defence and Space schloss die Pléiades Neo-Konstellation ab und liefert 30-Zentimeter-Bilder mit zweimal täglicher Wiederholungsrate für europäische Regierungskunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für kommerzielle Satellitenbildgebung als den globalen Umsatz, der entsteht, wenn Erdbeobachtungsbilder, die von privat betriebenen Satelliten aufgenommen wurden, an zivile, staatliche oder Verteidigungskunden für Anwendungen wie Kartierung, Ressourcenüberwachung und Sicherheitsanalyse lizenziert werden. Die Abdeckung umfasst optische, Radar-, Hyperspektral- und Wärmebildnutzlasten über sehr hohe bis niedrige räumliche Auflösungen und alle Orbitklassen.

Ausschluss aus dem Geltungsbereich: Militärsatelliten, die ausschließlich für interne Verteidigungsmissionen gestartet, besessen und genutzt werden, liegen außerhalb unseres Geltungsbereichs.

Segmentierungsübersicht

- Nach Anwendung

- Geodatenerfassung und Kartierung

- Verwaltung natürlicher Ressourcen

- Überwachung und Sicherheit

- Naturschutz und Forschung

- Bau und Entwicklung

- Katastrophenmanagement

- Verteidigung und Nachrichtendienst

- Nach Endnutzer

- Regierung

- Bauwesen

- Transport und Logistik

- Militär und Verteidigung

- Energie

- Forstwirtschaft und Landwirtschaft

- Sonstige Endnutzer

- Nach Bildgebungstyp

- Optisch (Multispektral/Panchromatisch)

- Radar/SAR

- Hyperspektral

- Thermal

- Nach räumlicher Auflösung

- Unter 0,3 m (Ultrahoch)

- 0,3 m – 1 m (Hoch)

- 1 m – 5 m (Mittel)

- Über 5 m (Niedrig)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Südafrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Satellitenbetreiber, nachgelagerte Analyseunternehmen, Beschaffungsbeamte im Verteidigungsbereich und Geospatial-Berater in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten nutzbare Konstellationsgrößen, akzeptable Preisstufen nach Auflösung und Adoptionshürden, die in der öffentlichen Literatur nicht auftauchen, und schlossen damit Datenlücken, die bei der Schreibtischarbeit identifiziert wurden.

Schreibtischforschung

Wir begannen mit offenen Datensätzen von Behörden wie NASA, ESA, dem United States Geological Survey und dem National Reconnaissance Office, die aktive Satelliteninventare, Wiederholungsraten und Sensorfähigkeiten beschreiben. Branchenverbände, beispielsweise die Global Spaceport Alliance und die Satellite Industry Association, lieferten jährliche Startzahlen, Versicherungsprämien und Preistrends. Zollfrachtnachweise, öffentliche Einreichungen und Investorenpräsentationen wichtiger Bildanbieter enthüllten durchschnittliche Verkaufspreise für Archiv- und Auftragsprodukte. Um das Bild zu vervollständigen, lieferten Nachrichtenarchive in Dow Jones Factiva, Patentübersichten von Questel und mehrjährige Wissenschaftsjournale zur Einführung von Synthetic-Aperture-Radar Geschwindigkeitsindikatoren für aufkommende Nutzlasten. Diese Referenzen veranschaulichen das von uns gesichtete Material, ohne es zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit Startmanifesten und aktiven Satellitenzahlen, die anschließend mit durchschnittlich aufgenommenen Bildern pro Tag multipliziert und über regionsspezifische Preisbänder monetarisiert werden. Lieferantenzusammenfassungen und ausgewählte Kanalprüfungen liefern eine Bottom-up-Gegenprüfung. Zu den wichtigsten Variablen im Modell gehören neue Kleinsatellitenstarts, der durchschnittliche Preis pro Quadratkilometer, Verteidigungsgeheimdienstbudgets, wolkenfreie Wiederholungsfrequenz und die Verlagerung von optisch zu SAR. Multivariate Regression kombiniert mit Szenarioanalyse projiziert jeden Treiber in die Zukunft, und fehlende Bottom-up-Datenpunkte werden durch von Experten vereinbarte Penetrationsannahmen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Varianzprüfung, ein Peer-Review durch leitende Analysten und eine erneute Kontaktaufnahme mit Quellen, wenn Abweichungen voreingestellte Bänder überschreiten. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch Starts, Fusionen oder wesentliche regulatorische Änderungen ausgelöst werden. Ein abschließender Durchlauf stellt sicher, dass der Kunde die neueste kalibrierte Sichtweise erhält.

Warum Mordors Baseline für kommerzielle Satellitenbildgebung Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Sensormischungen, Preisdecks und Aktualisierungsrhythmen wählen und weil einige kostenlose Bilder einbeziehen, während andere dies nicht tun.

Zu den wichtigsten Treibern von Lücken gehören engere Definitionen, die Produkte unter 0,5 m ausschließen, statische ASP-Annahmen, die sinkende Startkosten ignorieren, konservative Adoptionskurven für SAR und eine unregelmäßige Währungsneubasierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,64 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,10 Mrd. (2024) | Global Consultancy A | Schließt Segmente mit sehr hoher Auflösung und SAR aus; begrenzte Abdeckung Asiens |

| USD 4,73 Mrd. (2024) | Industry Association B | Verwendet konstanten ASP und lässt Inflationsumrechnung aus; letzte Aktualisierung vor achtzehn Monaten |

| USD 4,60 Mrd. (2024) | Regional Consultancy C | Bündelt nicht-kommerzielle staatliche Bilder; verwendet Wechselkurse von 2022 |

Diese Kontraste zeigen, dass Mordors disziplinierte Bereichsauswahl, treiberbasierte Modellierung und jährlicher Aktualisierungszyklus eine ausgewogene und reproduzierbare Baseline liefern, der Führungskräfte für die strategische Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kommerzielle Satellitenbildgebung?

Die Marktgröße für kommerzielle Satellitenbildgebung betrug im Jahr 2026 USD 7,49 Milliarden und ist auf dem Weg, bis 2031 USD 13,62 Milliarden zu erreichen.

Welches Anwendungssegment wächst am schnellsten?

Verteidigung und Nachrichtendienst wird voraussichtlich mit einer CAGR von 13,04 % wachsen und damit bis 2031 alle anderen Anwendungskategorien übertreffen.

Warum gewinnen SAR-Satelliten gegenüber optischen Systemen an Marktanteilen?

SAR bietet Tag-Nacht- und Allwetterabdeckung, und jüngste Mikro-Konstellationsstarts haben die Wiederholungszeiten auf Stunden reduziert, was es für Verteidigungs-, maritime und arktische Überwachung attraktiv macht.

Wie beeinflussen Umweltvorschriften die Nachfrage?

Methanemissionsregeln nach 2025 in den USA und Europa erfordern satellitenverifizierte Berichterstattung und treiben wiederkehrende Verträge für dedizierte Methandetektionskonstellationen an.

Was ist die größte Markteintrittsbarriere für neue Anbieter?

Kapitalintensiver Konstellationsaufbau, einschließlich Herstellungs-, Start- und Versicherungskosten, die vor dem ersten Umsatz USD 100 Millionen übersteigen können, bleibt das primäre Hindernis.

Seite zuletzt aktualisiert am: