Marktgröße und Marktanteil des thailändischen Gewerbeimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

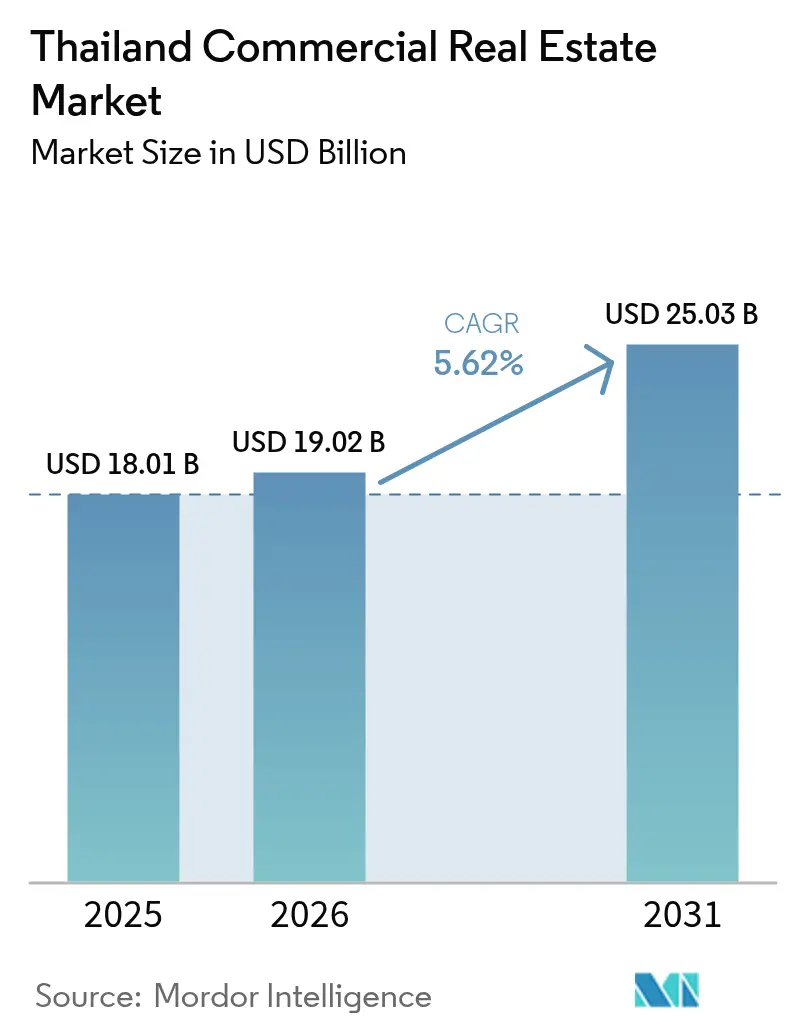

| Marktgröße im Basisjahr (2025) | 18.01 Milliarden US-Dollar |

| Marktgröße (2026) | 19.02 Milliarden US-Dollar |

| Marktgröße (2031) | 25.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

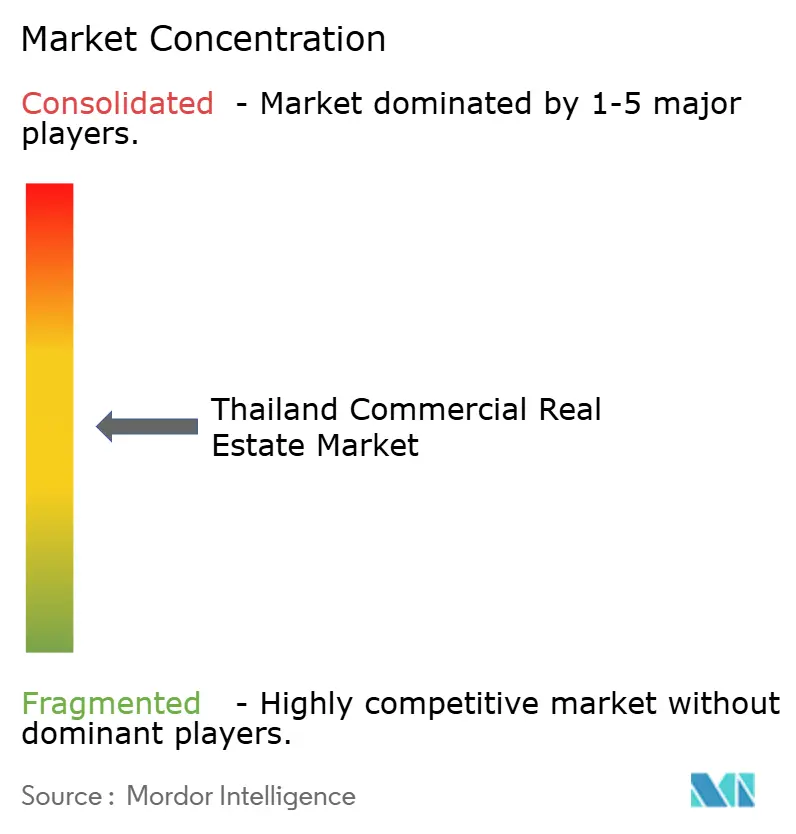

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Gewerbeimmobilienmarktes durch Mordor Intelligence

Die Marktgröße des thailändischen Gewerbeimmobilienmarktes wird im Jahr 2026 auf 19,02 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 18,01 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 25,03 Milliarden USD ausweisen, was einem Wachstum von 5,62 % CAGR über den Zeitraum 2026-2031 entspricht. Robuste Logistikvernetzung, Genehmigungen für Rechenzentren auf Rekordniveau und investorenfreundliche Reformen stärken gemeinsam den langfristigen Expansionspfad. Unternehmensbedarf an energieeffizienten Büros, mit der Tourismuserholung verbundene Gastgewerbenachfrage und durch den E-Commerce getriebene Lagerflächenabnahme sorgen gemeinsam für eine stabile Vermietungsleistung, auch wenn Altbestände die nominale Leerstandsquote belasten. Kontinuierliche staatliche Ausgaben, hervorgehoben durch die Transportinfrastrukturpipeline in Höhe von 17,8 Milliarden USD, die Bangkok, den Östlichen Wirtschaftskorridor (EEC) und Tiefseehäfen miteinander verbindet, schafft genau dort Kapazitäten, wo ausländische Direktinvestitionen ankommen. Private Projektentwickler reagieren mit nachhaltigkeitsgebundenen Anleihen und gemischt genutzten Formaten, die mehrere Einkommensströme erschließen und Portfolios gleichzeitig für künftige ESG-Screenings positionieren.

Wichtigste Erkenntnisse des Berichts

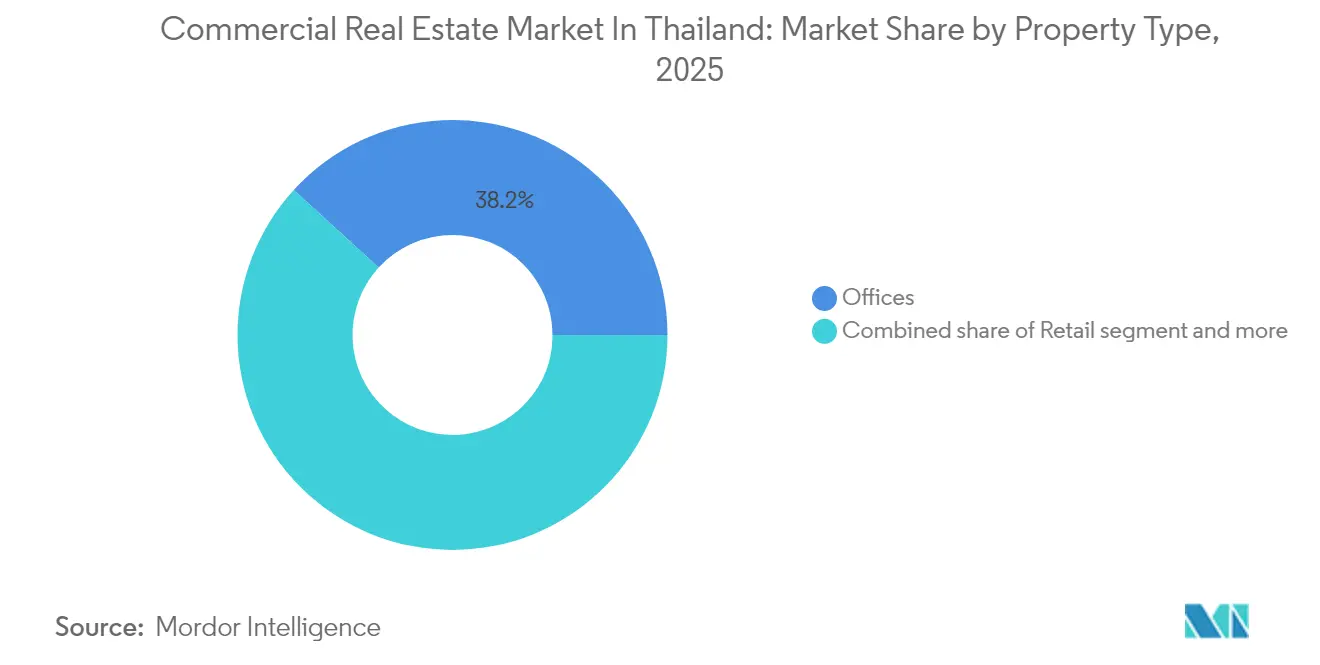

- Nach Immobilientyp hielten Büros im Jahr 2025 einen Anteil von 38,22 % am thailändischen Gewerbeimmobilienmarkt, während andere Anlageklassen bis 2031 mit einer CAGR von 8,74 % zulegen.

- Nach Geschäftsmodell entfielen im Jahr 2025 69,15 % des Marktvolumens des thailändischen Gewerbeimmobilienmarktes auf Vermietungen, während Verkäufe bis 2031 voraussichtlich mit einer CAGR von 7,63 % expandieren werden.

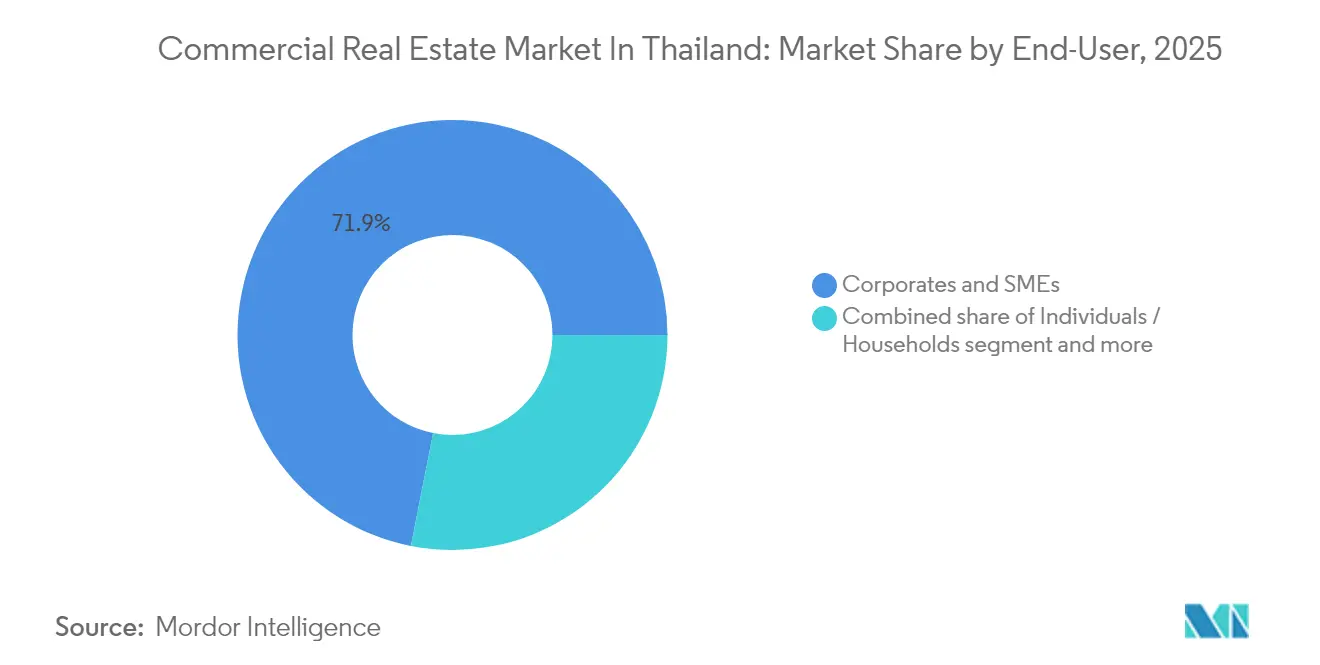

- Nach Endnutzer entfielen im Jahr 2025 71,90 % des Marktvolumens des thailändischen Gewerbeimmobilienmarktes auf gewerbliche Nutzer und KMU, während die Haushaltsbeteiligung bis 2031 mit einer CAGR von 8,34 % steigt.

- Nach Geografie vereinte Bangkok im Jahr 2025 41,96 % des Marktanteils des thailändischen Gewerbeimmobilienmarktes auf sich; Regionen außerhalb von Phuket werden bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum thailändischen Gewerbeimmobilienmarkt

Analyse der Treiberwirkungen*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anreize des Östlichen Wirtschaftskorridors ziehen industrielle ausländische Direktinvestitionen an | +1.5% | Chonburi, Rayong, Chachoengsao | Langfristig (≥ 4 Jahre) |

| Nachfrage nach hochwertigen Klasse-A-Grünbüros | +1.2% | Bangkok, Chiang Mai, Phuket | Mittelfristig (2-4 Jahre) |

| Mandate zur Lokalisierung von Rechenzentren fördern spezialisierte Anlageklassen | +1.0% | EEC-Region, Bangkoker Peripherie | Langfristig (≥ 4 Jahre) |

| E-Commerce-Fulfillment-Hubs erweitern die Logistikflächenabnahme | +0.9% | EEC-Region, Großraum Bangkok | Mittelfristig (2-4 Jahre) |

| Tourismusgetriebene Erholung steigert Frequenz in Gastgewerbe & Einzelhandel | +0.8% | Phuket, Koh Samui, Bangkok | Kurzfristig (≤ 2 Jahre) |

| Ertragsströme aus Umgestaltungsdienstleistungen für hybride Arbeitsräume | +0.4% | Bangkoker Metropolregion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anreize des Östlichen Wirtschaftskorridors ziehen industrielle ausländische Direktinvestitionen an

Der BOI (Board of Investment) des EEC genehmigte in den ersten fünf Monaten des Jahres 2024 Rechenzentroprojekte im Wert von 2,7 Milliarden USD, was die Anziehungskraft der Sonderzone für digitale Hochlastinfrastruktur belegt. Ein EEC-Visum mit 10-jähriger Laufzeit und einem pauschalen Einkommensteuersatz von 17 % beseitigt eine wesentliche Hürde für die Fachkräftegewinnung, während durch öffentliche Mittel in Höhe von 17,8 Milliarden USD finanzierte Autobahn- und Hochgeschwindigkeitsbahnverbindungen den Korridor mit Bangkoker Häfen und Flughäfen verknüpfen. Industrieflächenpreise erreichten im ersten Halbjahr 2024 einen Wert von 169.000 USD pro Rai, was einem Anstieg von 17 % gegenüber dem Vorjahr entspricht und eine Angebotsverknappung signalisiert. Die durch den Handelsstreit beschleunigte Verlagerung aus China verstärkte diesen Trend; der 545 Millionen USD schwere Park der TCC Group außerhalb Bangkoks ist ausdrücklich für solche Zugänge konzipiert.

Nachfrage nach hochwertigen Klasse-A-Grünbüros

Gewerbliche Nutzer wechseln rasch zu Gebäuden, die internationale ESG-Rahmenwerke erfüllen, und 90 % aller im Jahr 2024 unterzeichneten Neuvermietungen entfielen auf Objekte mit LEED Gold oder vergleichbaren Zertifizierungen. Das Luftreinhaltungsgesetz erhöht den regulatorischen Druck, indem es betriebliche Emissionen mit den Berichtspflichten der Mieter verknüpft. Die Finanzierung folgt demselben Trend: Die nachhaltigkeitsgebundene Anleihe von Central Pattana in Höhe von 218 Millionen USD wurde erfolgreich unter dem konventionellen Fremdkapitalkostenniveau platziert, was eine robuste Investorennachfrage bestätigt. Bangkoks Gebäudebestand altert; 60 % übersteigen bereits ein Alter von 20 Jahren, sodass Vermieter, die keine Mittel für Modernisierungen aufbringen können, einem steigenden Obsoleszenzrisiko ausgesetzt sind. Neue Türme wie das One City Centre von Mitsubishi Estate nutzen den Gegentrend und gewinnen erstklassige Mieter zu Premiummieten, die den allgemeinen Marktrückgang übertreffen[1]Central Pattana, "Sustainability-Linked Bond Offering Press Release", Central Pattana Public Company Limited, cpn.co.th.

E-Commerce-Fulfillment-Hubs erweitern die Logistikflächenabnahme

Überarbeitete Mehrwertsteuerregelungen, die ab Mai 2024 in Kraft getreten sind, haben Kleinsendungsbefreiungen abgeschafft und grenzüberschreitende Verkäufer in Richtung Zolllager gedrängt, die eine gestaffelte Zollzahlung ermöglichen. Mitsui O.S.K. Lines reagierte darauf mit der automatisierten Anlage "OMEGA 1 Bang Na" deren Fertigstellung für Februar 2027 geplant ist, um Lieferzeitfenster für den innerstädtischen Same-Day-Versand zu unterstützen. Der Logistikumsatz von WHA Corporation stieg im ersten Quartal 2024 um 61 % gegenüber dem Vorjahr - ein direktes Ergebnis der Integration von Omnichannel-Vertriebsnetzwerken rund um Bangkok durch Elektronik- und Automobilhersteller. Die Einzelschalter-Genehmigungen der Industriegüterbehörde verkürzen die Umsetzungszeiten für Auftragsentwicklungen, während der Expansionsplan von DACHSER in Asien darauf abzielt, dass bis 2027 10 % seines weltweiten Umsatzes aus Thailand stammen[2]Industrial Estate Authority of Thailand, "One-Stop Service Guidelines for Warehouse Development", Industrial Estate Authority of Thailand, ieat.go.th.

Tourismusgetriebene Erholung steigert Frequenz in Gastgewerbe und Einzelhandel

Die Ankünfte im Rahmen der Kampagne "Amazing Thailand 2025"stiegen Anfang 2025 über die monatlichen Vor-Pandemie-Höchststände, und Luxusresorts in Phuket erzielen nun durchschnittliche Tagesraten von knapp 109 USD. Einzelhandelsvermieter integrieren Destination-Entertainment-Angebote, wie das gemischt genutzte Veranstaltungszentrum der Mall Group im Wert von 1,36 Milliarden USD belegt, das auf internationale Events und Konzerte abzielt. Asset World Corp meldete einen Hotelumsatz von 63 % über dem vergleichbaren Wert von 2019, was den aufgestauten Bedarf nach der Wiedereröffnung der Grenzen bestätigt. Dennoch ist eine geografische Divergenz erkennbar: Sekundäre Badeorte halten an Preisnachlässen fest, um die Auslastung zu verteidigen, und steigende Klimarisikoversicherungsprämien zerfressen die Margen entlang exponierter Küstenlinien[3]Chayaporn Supawong, "International Tourist Arrivals Dashboard 2025", Ministerium für Tourismus und Sport, mot.go.th.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überschüssiger Altbürobestand belastet Effektivmieten | -0.7% | Bangkoker Zentralgeschäftsviertel, Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Komplizierte Grundstückspachtlaufzeiten für ausländische Investoren | -0.5% | Landesweit, insbesondere in Resortgebieten | Langfristig (≥ 4 Jahre) |

| Hohe Haushaltsverschuldung schränkt Einzelhandelsausgaben ein | -0.4% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Klimarisikoversicherungskosten für Küstengastgewerbebetriebe | -0.3% | Phuket, Koh Samui, Golf- und Andamanenküsten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überschüssiger Altbürobestand belastet Effektivmieten

Der Leerstand in Bangkok stieg bis zum vierten Quartal 2024 auf 27,8 %, da 300.000 m² neues Angebot in einen Markt drängten, der bereits durch hybrides Arbeiten geschwächt worden war. Eine Zweiteilung hat sich herausgebildet: ESG-zertifizierte Türme erzielen hohe Vermietungsquoten, während Gebäude aus den späten 1990er Jahren ohne erhebliche Investitionsausgaben kaum Interesse auf sich ziehen. Vermieter, die Modernisierungen hinauszögern, riskieren mehrjährige Leerstände, die den Schuldendienstdeckungsgrad untergraben.

Komplizierte Grundstückspachtlaufzeiten für ausländische Investoren

Das Urteil des Obersten Gerichtshofs aus dem Jahr 2024 gegen faktische Volleigentumsstrukturen hat die Unsicherheit neu entfacht, gerade als das einströmende Kapital wieder anzog. Das vorgeschlagene Gesetz zur 99-jährigen Pacht verspricht Klarheit, doch die parlamentarische Verabschiedung bleibt weiterhin offen und lässt einige Pipeline-Transaktionen einfrieren. Am stärksten betroffen sind Gastgewerbeprojekte in Resorts, da Betreiber lange Kontrollzeiträume anstreben, die den Investitionsausgaben-Renditen entsprechen. Frasers Property nannte diese Hindernisse unter anderem als Faktoren, die seine Thailand-Allokation für das Jahr 2025 reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Büros behaupten ihre Größe, während "Sonstige"zulegen

Das Bürosegment behauptete im Jahr 2025 einen Anteil von 38,22 % am thailändischen Gewerbeimmobilienmarkt, obwohl sich die Leerstandsquoten weiteten; erstklassige ESG-fähige Türme hielten die Auslastung nahe 90 % und hoben die gemischten Mieten um 4 % an. Mietneuverhhandlungen bündeln zunehmend Coworking-Zugänge und Hotelclub-Mitgliedschaften, was auf ein sich erweiterndes Leistungsangebot hindeutet. Einzelhandelsflächen gewinnen angesichts der Tourismuserholung wieder an Beliebtheit, und das 3,68 Milliarden USD schwere Expansionsprogramm von Central Pattana zielt auf 200 Standorte bis 2028 mit unterhaltungsorientierten Konzepten ab. Logistikflächen wachsen jährlich um etwa 6 % auf der Grundlage von Omnichannel-Fulfillment, wobei automatisierte Regalsysteme und Zwischenebenen nun zum Standard für Auftragsentwicklungen gehören.

Sonstige - Industrieparks, Rechenzentren und Gastgewerbeimmobilien - repräsentieren das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 8,74 %. Anreize des Board of Investment für Cloud-Dienste und Halbleitermontage verlagern die Flächenabsorption weiter nach Osten in Richtung Chonburi und Rayong. Genehmigungen für Rechenzentren im Wert von 2,7 Milliarden USD verdeutlichen, wie digitale Infrastruktur zu einer eigenständigen Anlageklasse innerhalb des thailändischen Gewerbeimmobilienmarktes geworden ist. Der Hotel-RevPAR der Asset World Corp-Objekte übertraf die Werte von 2019 um 63 %, was die Widerstandsfähigkeit unterstreicht, auch wenn die Klimaversicherungskosten für Küstenobjekte steigen. Der Vorstoß des Board of Investment zur Ausrichtung von Großveranstaltungen erschließt einen neuen Nachfragestrom für MICE-fähige Hotels.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Dominanz der Vermietung mit zunehmendem Verkaufsmomentum

Mieteinkommensströme generierten im Jahr 2025 69,15 % des Marktvolumens des thailändischen Gewerbeimmobilienmarktes, was die Präferenz der Mieter für bilanzielle Flexibilität und ein reifes REIT-Ökosystem widerspiegelt, das institutionelles Kapital in stabilisierte Anlagen lenkt. Allein Asset World Corp schloss im zweiten Quartal 2024 16.000 m² an Neuvermietungen ab und nutzte Co-Living- und Food-Hall-Formate, um die Aufenthaltsdauer zu verlängern. Aktualisierte Regelungen der Wertpapierbörse eliminierten Mindestkapitalanforderungen, was die Hürden für mittelgroße Projektentwickler zur Gründung öffentlicher Vehikel senkt und die Liquidität des thailändischen Gewerbeimmobilienmarktes vertiefen dürfte.

Verkaufstransaktionen machen zwar nur 30,85 % des Volumens aus, legen jedoch mit einer CAGR von 7,63 % zu, da liberalisierende Eigentumsregelungen ausländische Käufer für Resort- und Industrieobjekte gewinnen. Der durchschnittliche Eigentumswohnungspreis in erstklassigen Stadtteilen erreichte 3.600 USD pro m², was auf eine Verlagerung hin zu Premiumbestand hindeutet, da Projektentwickler sich gegen Kosteninflation absichern. Die Verabschiedung des Gesetzes zur 99-jährigen Pacht würde Direkterwerbe für grenzüberschreitende Fonds attraktiver machen und den Verkaufsanteil am thailändischen Gewerbeimmobilienmarkt potenziell beschleunigen.

Nach Endnutzer: Gewerblicher Kern, nachholfähige Haushalte

Gewerbliche Nutzer und KMU nahmen im Jahr 2025 71,90 % der Gesamtfläche in Anspruch, wobei multinationale Unternehmen allein 65 % der Klasse-A-Büros anmieteten, was Thailands Rolle als regionaler Hauptsitzstandort bestätigt. EEC-Anreize zogen in den ersten fünf Monaten des Jahres 2024 317 ausländische Unternehmen an und trieben die Nachfrage nach Industriehallen und flexiblen Arbeitsflächen in die Höhe. Die Haushaltsbeteiligung steigt, da das Pachtgesetz die Laufzeiten auf 99 Jahre verlängert, was es Familien ermöglicht, Geschäftshäuser und Stockwerkseigentumsbüros als generationenübergreifendes Vermögen zu behandeln.

Institutionelle Investoren und REITs - die Kategorie "Sonstige"- expandieren rasch, angetrieben von ESG-Mandaten, die globale Fonds in grün zertifizierte Sachwerte lenken. Die überzeichnete Anleihe von Central Pattana und die Aufnahme von 54 an der Wertpapierbörse Thailands (SET) notierten Unternehmen in den SETTHSI-Nachhaltigkeitsindex unterstreichen den wachsenden Einfluss von Kapitalmarktanforderungen. Der Trend verankert eine dauerhafte Nachfrage nach effizienten Gebäuden - ein positiver Kreislauf, der dem thailändischen Gewerbeimmobilienmarkt zugutekommt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bangkok verankert 41,96 % des Wertes aufgrund seines Status als Verkehrsknotenpunkt und der Konzentration von Unternehmenshauptsitzen. Die 36,5 Milliarden USD schwere Smart-City "Bangkok 2"im nahe gelegenen Huai Yai wird nach Fertigstellung 350.000 Einwohner und 200.000 Arbeitsplätze beherbergen und damit die Anziehungskraft der Hauptstadtregion weiter stärken. Dennoch signalisiert ein Leerstand von über 27 % einen Wandel hin zu Qualität, da hybrides Arbeiten seinen Tribut fordert. Hochgeschwindigkeitsbahn- und U-Tapao-Flughafenausbauten verbinden die Metropole mit Seehäfen und halten den thailändischen Gewerbeimmobilienmarkt in die regionalen Lieferketten integriert.

Phuket sticht als am schnellsten wachsender Standort mit einer CAGR von 6,02 % bis 2031 hervor. Die Hotelauslastung erreichte im Jahr 2024 75 %, und ein durchschnittlicher Tagespreis von 109 USD unterstützt die Umentwicklung von Strandgrundstücken in hochwertige Formate. Ko-Investitionsmodelle zwischen lokalen Eigentümern und ausländischen Marken nehmen zu, während Klimarisikoprämien Bauherren dazu veranlassen, Grundstücke zu erhöhen und küstennahe Abstandsflächen zu verstärken.

Das Segment "Rest Thailands"- hauptsächlich EEC-Provinzen - verzeichnet einen Anstieg der Industrieflächenkäufe um 53 % gegenüber dem Vorjahr, mit Angebotspreisen von rund 169.000 USD pro Rai. Google und GDS IDC Services investieren 1,8 Milliarden USD in Hyperscale-Standorte in Chonburi, was das Momentum der digitalen Infrastruktur unterstreicht. Die 10-jährige Laufzeit des EEC-Visums sichert die Verfügbarkeit von Fachkräften und macht Rayong und Chachoengsao zu glaubwürdigen Alternativen zu Bangkok für die Hightech-Fertigung und datenlastige Betriebe.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet den thailändischen Gewerbeimmobilienmarkt, wobei die fünf führenden Projektentwickler rund 34 % des fertiggestellten Bestands kontrollieren. Central Pattana führt das Feld mit seinem Konzept "Ökosystem für alle"an, das 3,68 Milliarden USD in 200 Projekte kanalisiert und nachhaltigkeitsgebundene Schuldtitel im Wert von 218 Millionen USD emittiert hat, die unter dem Unternehmensrenditeniveau platziert wurden. WHA Corporation dominiert die Industrielogistik, verwaltet fast 3 Millionen m² und hat Energieverträge über 917 MW abgeschlossen, um Rechenzentrums-Mieter zu gewinnen.

Asset World kombiniert Gastgewerbe, Einzelhandel und Arbeitsflächen; seine gemischt genutzten Projekte sicherten sich innerhalb eines einzigen Quartals 16.000 m² an Neuverträgen. Technologische Kooperationen nehmen zu: Mitsui O.S.K. Lines und CapitaLand werden bis 2027 ein automatisiertes Lager liefern, während Mitsubishi Estate eine Partnerschaft mit Raimon Land für Klasse-A-Büros eingegangen ist, die auf globale Banken abzielen. Aktualisierte REIT-Regelungen reduzieren Zulassungshürden, sodass mittelgroße Bauträger stabilisierte Anlagen monetarisieren können, während sie das Entwicklungspotenzial behalten. Das Gesamtergebnis ist ein Ökosystem, in dem nachhaltiges Design und Partnerschaftskompetenz die bloße Größe des Grundstücksportfolios in den Hintergrund drängen.

Marktführer der thailändischen Gewerbeimmobilienbranche

Central Pattana PLC

WHA Corporation PCL

Amata Corp PLC

Frasers Property Thailand

Supalai PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Das Thailändische BOI genehmigte Rechenzentrums- und Cloud-Projekte im Wert von 2,7 Milliarden USD, angeführt vom 300-MW-Campus von Beijing Haoyang Cloud (1,98 Milliarden USD) und dem 35-MW-Hub von GSA Data Center 02.

- Januar 2025: TikTok erhielt die BOI-Zustimmung für einen Mehrstandort-Rechenzentrumsausbau im Wert von 3,76 Milliarden USD in Bangkok, Samut Prakan und Chachoengsao.

- November 2024: Google und GDS IDC Services erhielten Genehmigungen für Hyperscale-Anlagen im Wert von 1,8 Milliarden USD in Chonburi; die Gesamtanträge erreichten 47 Projekte im Wert von 5,1 Milliarden USD.

- November 2024: Mitsui O.S.K. Lines und CapitaLand stellten das vollautomatisierte OMEGA 1 Bang Na-Lager vor - ein Bauprojekt mit Fertigstellung im Februar 2027.

Berichtsrahmen des thailändischen Gewerbeimmobilienmarktes

Gewerbeimmobilien (CRE) sind Immobilien, die ausschließlich für geschäftliche Zwecke oder als Arbeitsraum genutzt werden und nicht zu Wohnzwecken. Gewerbeimmobilien werden häufig an Mieter verpachtet, um einkommensgenerierenden Aktivitäten nachzugehen.

Der thailändische Gewerbeimmobilienmarkt ist nach Typ (Büro, Einzelhandel, Industrie und Logistik, Gastgewerbe und Sonstige) und wichtigen Städten (Bangkok, Chiang Mai, Hua Hin und Koh Samui) segmentiert. Der Bericht bietet Marktgröße und Prognose in Wertangaben (Milliarden USD) für alle oben genannten Segmente. Der Bericht behandelt auch die Auswirkungen von COVID-19 auf den Markt.

| Büros |

| Einzelhandel |

| Logistik |

| Sonstige (Industrieimmobilien, Gastgewerbeimmobilien usw.) |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| Bangkok |

| Chiang Mai |

| Phuket |

| Hua Hin |

| Koh Samui |

| Rest Thailands |

| Nach Immobilientyp | Büros |

| Einzelhandel | |

| Logistik | |

| Sonstige (Industrieimmobilien, Gastgewerbeimmobilien usw.) | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Endnutzer | Privatpersonen / Haushalte |

| Unternehmen & KMU | |

| Sonstige | |

| Nach Geografie | Bangkok |

| Chiang Mai | |

| Phuket | |

| Hua Hin | |

| Koh Samui | |

| Rest Thailands |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der thailändische Gewerbeimmobilienmarkt im Jahr 2026?

Der Markt wird auf 19,02 Milliarden USD geschätzt und soll bis 2031 einen Wert von 25,03 Milliarden USD erreichen.

Welche CAGR wird bis 2031 für den thailändischen Gewerbeimmobilienmarkt erwartet?

Es wird eine CAGR von 5,62 % prognostiziert, angeführt von Industrie-, Gastgewerbe- und Rechenzentrumsobjekten.

Welcher Immobilientyp wächst am schnellsten?

Das Segment "Sonstige"- Industrieparks, Gastgewerbeimmobilien und Rechenzentren - weist mit 8,74 % die höchste prognostizierte CAGR auf.

Warum ist der Östliche Wirtschaftskorridor bedeutsam?

EEC-Steueranreize und Infrastruktur im Wert von 17,8 Milliarden USD ziehen Hightech-FDI an und steigern die Nachfrage nach Industrieflächen und Rechenzentren.

Seite zuletzt aktualisiert am: