Marktgröße und Marktanteil: Fahrwerk für Verkehrsflugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

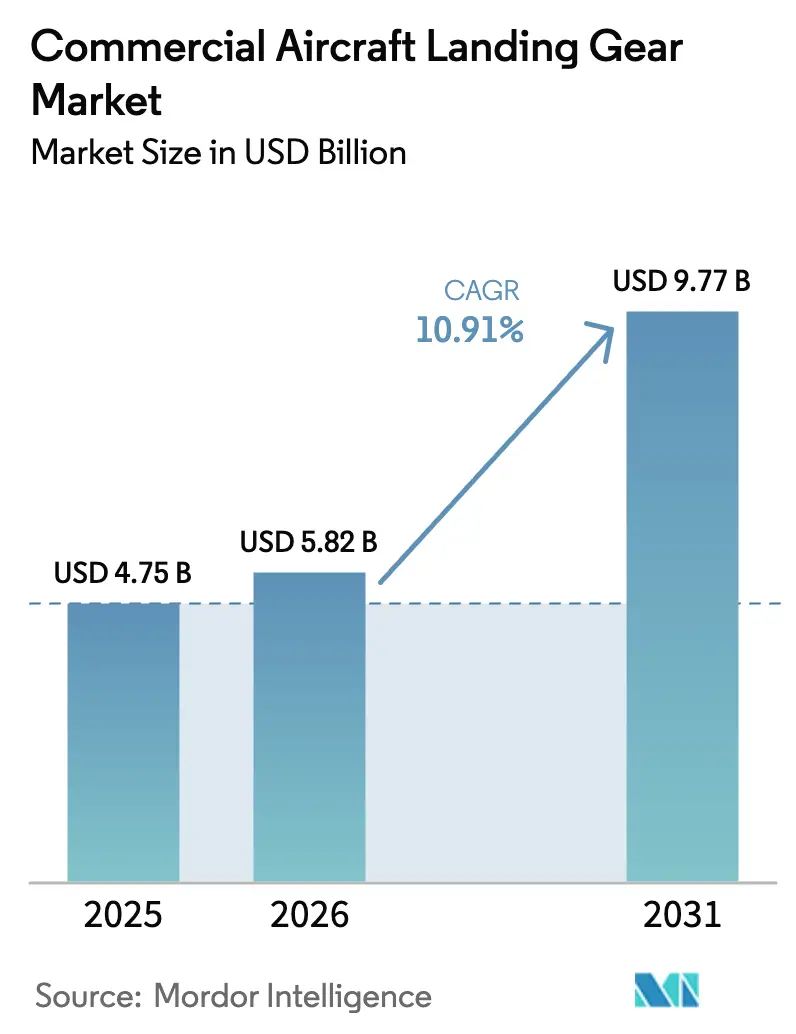

| Marktgröße (2026) | 5.82 Milliarden US-Dollar |

| Marktgröße (2031) | 9.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Südamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrwerke für Verkehrsflugzeuge von Mordor Intelligence

Die Marktgröße für Fahrwerke für Verkehrsflugzeuge wird voraussichtlich von USD 4,75 Milliarden im Jahr 2025 auf USD 5,82 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 10,91 % über den Zeitraum 2026–2031 USD 9,77 Milliarden erreichen. Fluggesellschaften ersetzen ihre alternden Flotten rasch durch kraftstoffeffiziente Modelle, während Erstausrüstungshersteller (OEM) leichtere Verbundstrukturen und elektrische Betätigung integrieren, um den Kraftstoffverbrauch zu senken und die Wartung zu vereinfachen. Schnelle Hochläufe bei Schmalrumpfflugzeugen stützen die Nachfrage, da Airbus bis 2026 monatlich 75 A320neo-Auslieferungen anstrebt und Boeing plant, trotz laufender Qualitätsprüfungen monatlich 38 B737 MAX-Einheiten auszuliefern.[1]Quelle: Airbus S.A.S., "Bestellungen und Auslieferungen," Airbus.com Hauptfahrwerk-Baugruppen erzielen weiterhin Aufpreise, da sie hochbelastbare Strukturen, Kohlenstoffbremsen und elektrische Aktuatoren kombinieren, die zusammen das Gewicht um mehr als 300 Kilogramm pro Flugzeug reduzieren. Aftermarket-Erlöse beschleunigen sich einige Jahre nach den OEM-Lieferungen; Fluggesellschaften verlängern die Betriebslebensdauer von B737NG- und A320ceo-Jets mit Kohlenstoffbremsen-Nachrüstungen und Zustandsüberwachungssensoren, was unabhängige Wartungs-, Reparatur- und Überholungsmöglichkeiten (MRO) stimuliert, selbst wenn Stundensatzverträge (PBH) den OEMs ermöglichen, den Lebenszyklus-Mehrwert zu erfassen. Hauptrisiken konzentrieren sich auf Titan- und Kohlenstofffaser-Engpässe, die die Materialkosten in die Höhe treiben; Lieferanten mindern jedoch das Risiko durch vertikale Integration und additive Fertigung, wie Safrans 50-prozentige Gewichtsreduzierung bei hydraulischen Verteilerblöcken belegt, die mittels selektivem Lasersintern hergestellt werden.

Wichtigste Erkenntnisse des Berichts

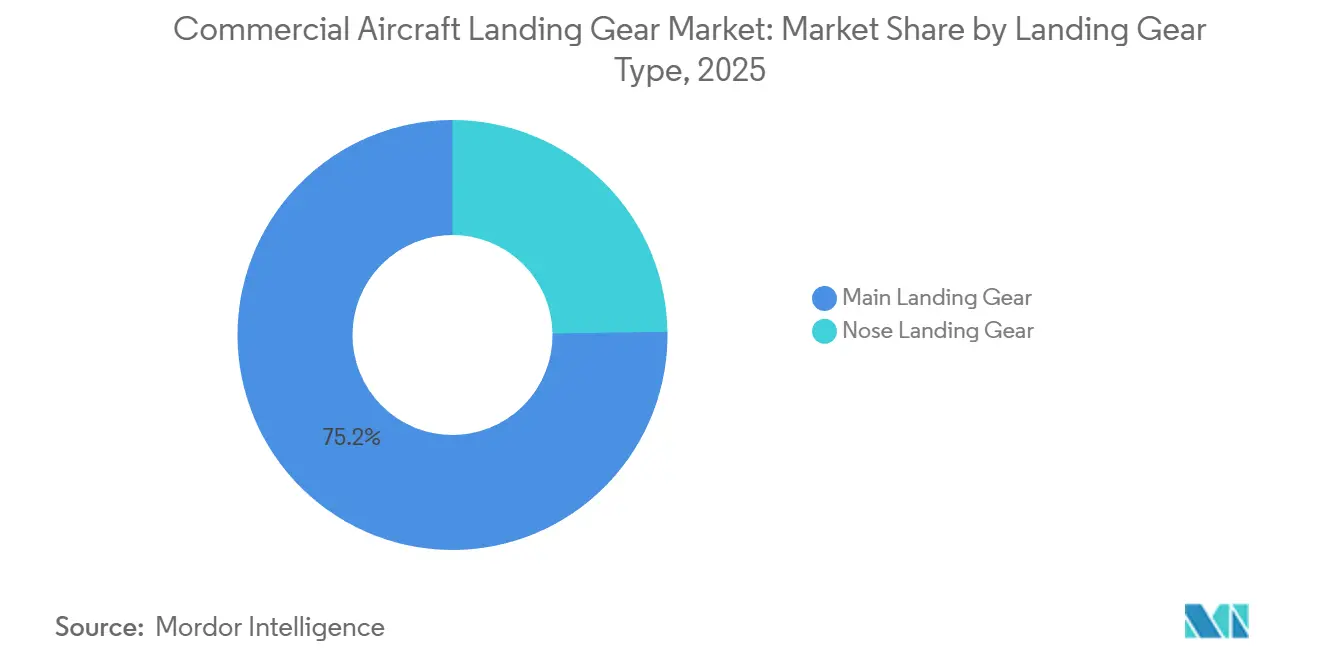

- Nach Fahrwerktyp entfielen im Jahr 2025 75,24 % des Umsatzanteils auf Hauptbaugruppen, während Bugbaugruppen bis 2031 voraussichtlich mit einem CAGR von 11,21 % wachsen werden.

- Nach Flugzeugtyp hielten Schmalrumpfplattformen im Jahr 2025 einen Marktanteil von 65,90 % am Markt für Fahrwerke für Verkehrsflugzeuge, während Großraumflugzeug-Systeme bis 2031 voraussichtlich mit einem CAGR von 12,00 % wachsen werden.

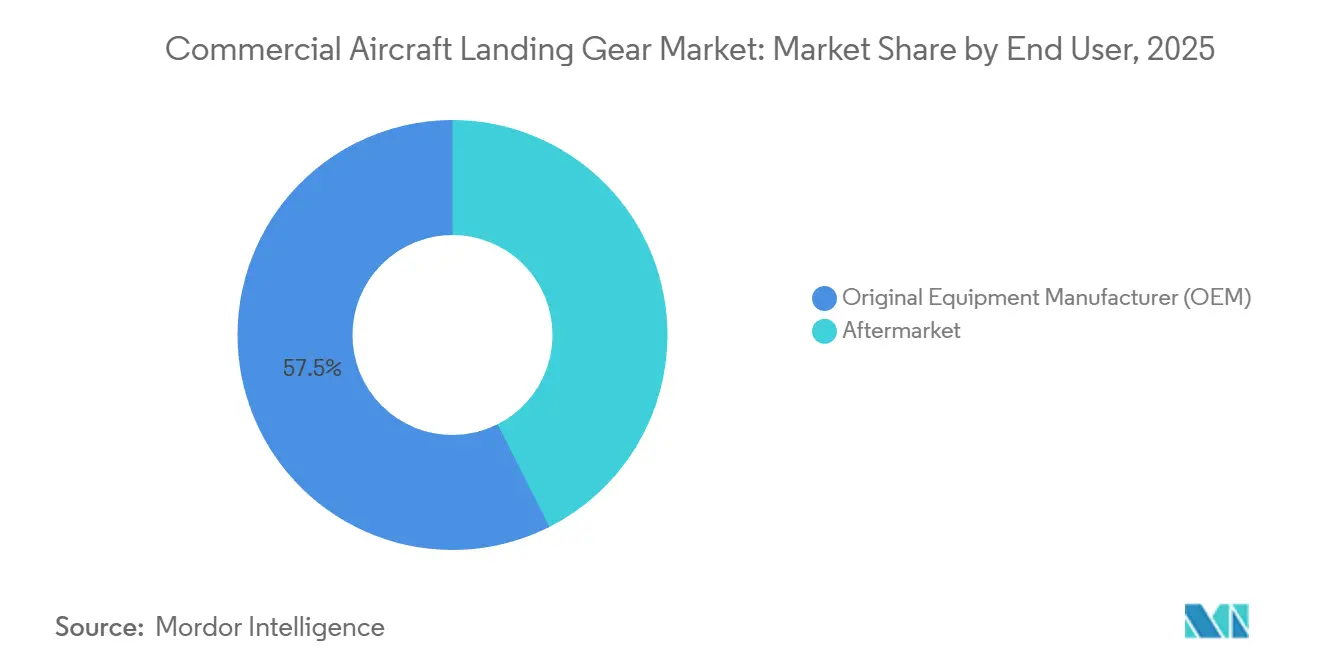

- Nach Endnutzer entfielen im Jahr 2025 57,45 % der Marktgröße für Fahrwerke für Verkehrsflugzeuge auf OEM-Verträge; der Aftermarket wird voraussichtlich bis 2031 mit einem CAGR von 11,94 % wachsen.

- Nach Teilsystem dominierten Struktureinheiten im Jahr 2025 mit einem Anteil von 44,40 %, und Betätigungspakete werden bis 2031 voraussichtlich den stärksten CAGR von 14,04 % verzeichnen.

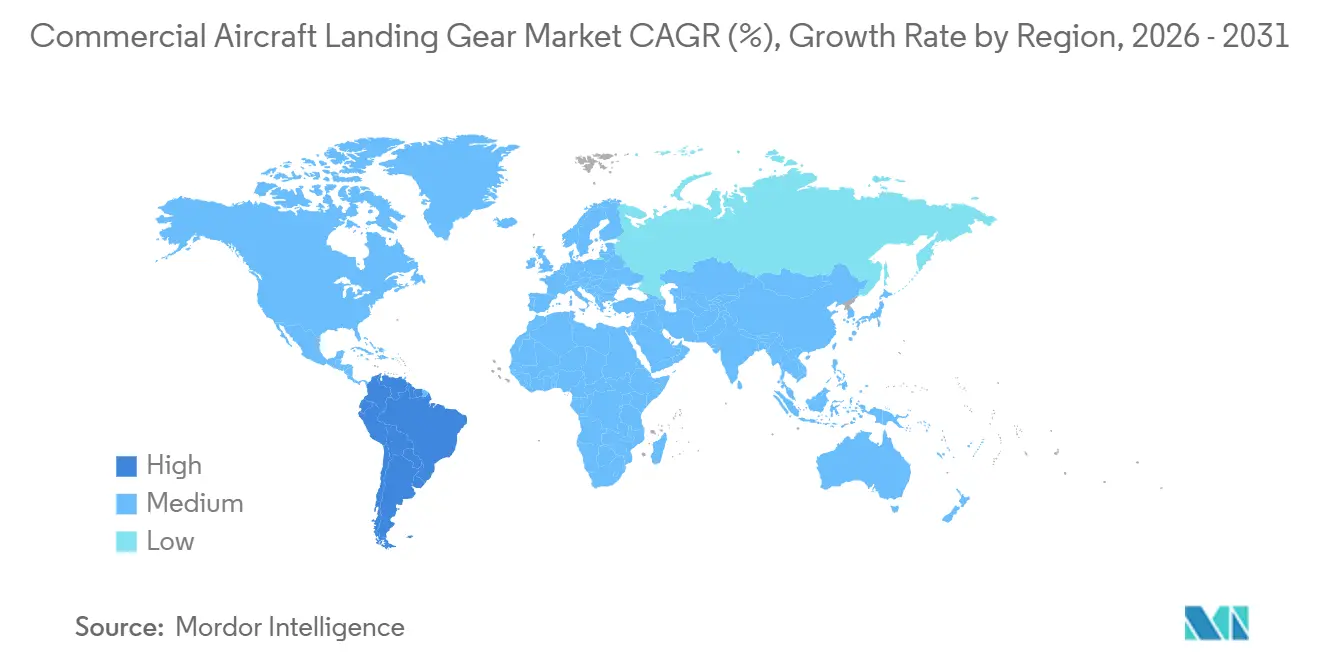

- Nach Geografie führte die Region Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 32,78 %, während Südamerika von 2026 bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 14,95 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse: Fahrwerk für Verkehrsflugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu leichten Verbund- und Titanmatrix-Werkstoffen für kraftstoffeffiziente Flugzeuge | +2.3% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Einführung elektrischer Bremsarchitekturen zur Verbesserung von Sicherheit und Wartbarkeit | +1.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Wachstum des globalen Bedarfs an der Produktion von Verkehrsflugzeugen | +2.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Sensoren zur Zustandsüberwachung von Fahrwerken | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Ersatz alternder Flotten durch Flugzeuge der nächsten Generation mit höherer Kraftstoffeffizienz | +1.9% | Global, Konzentration in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Einführung von Industrie-4.0- und Industrie-5.0-Technologien zur Verbesserung von Fahrwerkdesign und -montage | +1.2% | Nordamerika und Europa, frühe Pilotprojekte in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu leichten Verbund- und Titanmatrix-Werkstoffen

Steigende CO₂-Ausgleichsgebühren und verschärfte Emissionsvorschriften veranlassen Fluggesellschaften, jedes unnötige Kilogramm Kohlenstoff einzusparen. TISICS erhielt GBP 2,5 Millionen (USD 3,36 Millionen) an britischer Förderung für Titanmatrix-Streben, die Gewichtseinsparungen von 30 %–70 % versprechen. Die Cranfield University berechnete, dass eine Massenreduzierung von 30 % bis 2050 auf Basis aktueller Verkehrsprognosen 9,6 Millionen Tonnen CO2 einsparen könnte.[2]Quelle: TISICS Ltd., "LightLand-Projekt: Titanmatrix-Verbundwerkstoffe für Fahrwerke," TISICS.com Safrans Lichtbogen-Drahtauftragschweißen reduzierte die Durchlaufzeiten für Titan-Fahrwerkteile der A350 um 40 %, ohne die Ermüdungslebensdauer zu beeinträchtigen. Die Zertifizierung bleibt der Engpass, da EASA und FAA Verbundwerkstoffe mit 100.000 simulierten Zyklen auf Ermüdung prüfen, aber plattformübergreifender Datenaustausch hilft, Genehmigungen zu beschleunigen. Fluggesellschaften belohnen Lieferanten, die hybride Metall-Verbund-Designs beherrschen, da die Kraftstoffeinsparungen über den Lebenszyklus die anfänglichen Aufpreise überwiegen, was Beschaffungsentscheidungen zugunsten von Innovatoren umgestaltet, die messbare Betriebskostensenkungen dokumentieren können.

OEM-Einführung elektrischer Bremsarchitekturen zur Verbesserung von Sicherheit und Wartbarkeit

Elektrische Bremsen eliminieren Hydraulikleitungen, reduzieren das Brandrisiko und ermöglichen die Rückgewinnung von Bremsenergie, die Flugzeugbusse mit Strom versorgt. Collins Aerospace berichtet, dass DURACARB-Kohlenstoffbremsen das Gewicht der B737NG um 318 Kilogramm reduzieren und in ihrer elektrischen Ausführung die Scheibenlebensdauer durch präzise Drehmomentsteuerung um 25 % verlängern. Die B787 wurde 2011 mit vollständig elektrischen Bremsen eingeführt, und Safran folgte mit Verträgen für die A350 und nun die A320neo, wobei Scheibenersatz und Zustandsüberwachungsanalysen unter PBH-Rahmenwerken gebündelt werden, die wiederkehrende Einnahmen steigern.[3]Quelle: Safran Landing Systems, "Elektrische Bremssysteme und additive Fertigung," Safran-group.com Elektrische Architekturen ergänzen zunehmend elektrische Flugzeugkabinen, da pneumatische und hydraulische Lasten auf einfachere elektrische Teilsysteme verlagert werden. Liebherr kombiniert Bremssteuereinheiten mit Fly-by-Wire-Avionik, um das Drehmoment in Echtzeit basierend auf der Landbahn-Reibung anzupassen – ein Sicherheitsmerkmal, das Regulierungsbehörden durch die Vereinfachung von Listen aufgeschobener Wartungspunkte befürworten. Lieferanten, die über Musterzulassungen für elektrische Bremsen verfügen, genießen regulatorische Wettbewerbsvorteile, da neue Marktteilnehmer die Zuverlässigkeit unter Randbedingungen nachweisen müssen, wie z. B. asymmetrischem Schub oder kontaminierten Landebahnen – ein Prozess, der selbst mit gemeinsam genutzten Testdaten mehr als zwei Jahre dauert.

Wachstum des globalen Bedarfs an der Produktion von Verkehrsflugzeugen

Die Erholung der Lieferkette hat einen synchronisierten Produktionsanstieg ausgelöst: Airbus strebt bis 2026 75 A320neo-Einheiten pro Monat an, während Boeing trotz laufender Rumpfinspektionen bei Spirit AeroSystems auf 38 B737 MAX-Flugzeuge zusteuert. Asien-Pazifik verankert diesen Hochlauf; China allein prognostiziert bis 2043 9.284 Auslieferungen, und Indiens IndiGo sowie Air India bestellten 2024 mehr als 970 Jets. Diese Volumina zwingen Fahrwerkhersteller, die Automatisierung zu skalieren und die Bearbeitung zu regionalisieren, um Offset-Mandate zu erfüllen. Die Dynamik im Nahen Osten fügt Variabilität hinzu, da Emirates die B777X-Abnahme verzögerte, Riyadh Air jedoch Pläne für mehr als 100 Flugzeuge vorstellte, was neuen Kapazitätsbedarf schafft. Das Produktionswachstum stärkt zunächst die OEM-Erlöse, wobei der Aftermarket fünf bis sieben Jahre später ansteigt, wenn Flotten in schwere Wartungszyklen eintreten. Vorausschauende Lieferanten investieren jetzt in additive Fertigungszellen und Echtzeit-Qualitätsanalysen, um ihre Kapazität mit dieser mehrjährigen Auslieferungswelle in Einklang zu bringen.

Integration intelligenter Sensoren zur Zustandsüberwachung von Fahrwerken

Faser-Bragg-Sensoren, Dehnungsmessstreifen und Vibrationsbeschleunigungsmesser sind nun in Streben integriert, um die Ermüdungsinitiierung zu erkennen. Das FlightSense-Portal von Collins Aerospace aggregiert Sensor-Feeds. Es prognostiziert Bauteilausfälle 500 Flugstunden im Voraus, was Wartungsarbeiten während Nachtchecks ermöglicht, anstatt kostspielige Flugzeug-am-Boden-Ereignisse zu verursachen, die mehr als USD 150.000 pro Tag kosten können. Safran trainierte Modelle des maschinellen Lernens mit 10 Millionen Flugzyklen und reduzierte ungeplante Entnahmen im Betrieb während eines Pilotprojekts 2025 mit einem führenden europäischen Luftfahrtunternehmen um 18 %. SAE's ARP6461 standardisiert Datenformate und ermöglicht es Drittanbieter-Softwareanbietern, Analysealgorithmen zu verfeinern. Da Hardware schnell zur Ware wird, entsteht nachhaltiger Ertrag bei Unternehmen, die die Analyseschicht besitzen und Kostenvermeidung quantifizieren können. Fluggesellschaften schreiben in Ausschreibungen zunehmend sensorfertige Fahrwerke vor, was spät adoptierende Lieferanten zwingt, entweder Algorithmen zu lizenzieren oder sich aus hochwertigen Ausschreibungen zurückzuziehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Versorgung mit Titan und Verbundwerkstoffen | −1.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Zertifizierungsverzögerungen bei fortschrittlichen Betätigungs- und Verbundstrukturen | −1.1% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für fortschrittliche Materialien und Fertigungsprozesse | −0.9% | Global, stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ausweitung von OEM-PBH-Vereinbarungen durch Reduzierung unabhängiger Servicemöglichkeiten | −0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Versorgung mit Titan und Verbundwerkstoffen

Westliche Sanktionen gegen russisches Titan entfernten 2022 etwa ein Drittel des Angebots, trieben die Preise für Luft- und Raumfahrtqualität bis 2024 auf bis zu USD 35 pro Kilogramm und verlängerten die Qualifizierungszeiträume für neue Werke auf 18 Monate. Kohlenstofffaser-Prepreg, mit Preisen von USD 20 bis USD 150 pro Kilogramm, verzeichnete 2025 aufgrund der Nachfrage aus der Automobil- und Windenergieindustrie, die Kapazitäten umleitete, eine neunmonatige Lieferzeit. Die Rumpfqualitätsprobleme von Spirit AeroSystems wirkten sich auf Boeings Baupläne aus und zwangen Fahrwerklieferanten, Bestände gegen sich verschiebende Auslieferungsslots abzuwägen. Safrans Investition in ein französisches Titan-Schmiedewerk und Collins Aerospaces langfristiger Vertrag mit Toray für Prepreg veranschaulichen Strategien der vertikalen Integration, die kritische Materialien zu vorhersehbaren Kosten sichern. Kleinere Lieferanten, denen die Größe oder das Kapital für die Rückwärtsintegration fehlt, sehen sich einem Margendruck ausgesetzt, da langfristige OEM-Verträge die Flexibilität zur Weitergabe von Preiserhöhungen einschränken.

Zertifizierungsverzögerungen bei fortschrittlichen Betätigungs- und Verbundstrukturen

Der CS-25-Rahmen der EASA erfordert 100.000-Zyklus-Ermüdungstests, Falltests und Schadenstoleranzversuche, die Programme um bis zu zwei Jahre verlängern können. FAA's AC 25.735-1 fügte elektromagnetische Interferenzfälle für elektrische Bremsen hinzu und verzögerte mehrere Lieferantenpläne. Liebherr erlebte eine neunmonatige Verzögerung bei seinem elektrohydrostatischen Aktuator, da Regulierungsbehörden eine zusätzliche Ausfallsicherheitsvalidierung unter Szenarien mit Hydraulikflüssigkeitskontamination forderten. Kleinere Unternehmen verfügen nicht über parallele Ingenieurteams, um doppelte Tests durchzuführen, was etablierte Anbieter mit dedizierten Zertifizierungseinheiten stärkt. Das Ergebnis sind weniger disruptive Neueinsteiger, längere Innovationszyklen und höhere Kapitalhürden, die zusammen den CAGR-Schwung um geschätzte 1,1 % bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrwerktyp: Hauptbaugruppen erzielen Aufpreise für Struktur- und Bremsintegration

Hauptbaugruppen erzielten 2025 75,24 % des Umsatzes im Markt für Fahrwerke für Verkehrsflugzeuge und werden bis 2031 voraussichtlich stetig wachsen, gestützt durch integrierte Kohlenstoffbremsen und elektrische Aktuatoren, die höhere Stückpreise erzielen. Die Einbeziehung von Stoßdämpfern, Radpaaren und lasttragenden Zapfen macht jede Hauptfahrwerk-Liefereinheit komplex und kapitalintensiv. Das elektrische DURACARB-Paket von Collins Aerospace allein liefert 318 Kilogramm Gewichtseinsparung und verlängert die Scheibenlebensdauer um ein Viertel, was alle 2.000–3.000 Landungen wiederkehrende Überholungsnachfrage erzeugt. Im Vergleich dazu wird das Bugfahrwerk bis 2031 voraussichtlich mit einem CAGR von 11,21 % wachsen und konzentriert sich auf Lenk- und Bodenhandhabungslasten; Liebherrs elektrohydraulische Lenkung für die A350 verbessert die Rollpräzision, bietet jedoch weniger Monetarisierungshebel.

Der Übergang zu elektrischen Bremsarchitekturen verlagert die Wertschöpfung hin zu Hauptfahrwerk-Lieferanten, die Betätigung, Bremsung und digitale Gesundheitsmodule unter PBH-Verträgen bündeln können, wodurch die OEM-Beschaffung vereinfacht und konsistente Einnahmen über den gesamten Produktlebenszyklus sichergestellt werden. Bugfahrwerk-Innovationen konzentrieren sich auf kompakte Kameras und intelligente Lenkaktuatoren, die das Risiko von Landebahn-Ausbrüchen bei schlechter Sicht verringern, aber der Preisaufschlag bleibt bescheiden. Vertikal integrierte Akteure, die beide Fahrwerktypen auf Alleinlieferantenbasis liefern, reduzieren das Schnittstellenrisiko und sichern sich typischerweise eine 15-jährige Exklusivität pro Plattform, was ihre Marktposition gegenüber mittelständischen Herausforderern stärkt.

Nach Flugzeugtyp: Dominanz von Schmalrumpfflugzeugen spiegelt den Produktionsanstieg bei Eingangsflugzeugen wider

Schmalrumpfjets entfielen 2025 auf 65,90 % des Marktanteils für Fahrwerke für Verkehrsflugzeuge. Sie werden bis 2031 mit einem robusten CAGR von 12,00 % wachsen, da Airbus und Boeing zusammen mehr als 110 monatliche Eingangsflugzeug-Auslieferungen anstreben. Ihre kürzeren Streckenlängen führen zu höheren Start- und Landezyklen, was den Verschleiß an Streben, Buchsen und Bremsen beschleunigt und wiederum die Aftermarket-Nachfrage antreibt. Großraumflugzeug-Fahrwerke tragen zwar geringere Volumina, weisen jedoch höhere Lastbewertungen auf; ein B777X-Hauptfahrwerk wiegt etwa 3.000 Kilogramm im Vergleich zu 1.200 Kilogramm beim B737 MAX, was Premiumpreise unterstützt. Regionaljets, angeführt vom Embraer E2 und A220, nehmen eine Mittelstellung ein, bei der Gewichts- und Zyklusanforderungen Lieferanten wie Heroux-Devtek dazu veranlassen, Fahrwerke für kürzere Landebahnen und höhere Einsatzraten anzupassen.

Die Erholung bei Großraumflugzeugen hinkt hinter Schmalrumpfflugzeugen her, da der Langstreckenverkehr, insbesondere in Asien und Europa, sich vollständig normalisieren muss, was Fluggesellschaften dazu veranlasst, B787- und A350-Bestellungen aufzuschieben. Regionaljets stehen im Wettbewerb mit Turboprops auf Strecken unter 500 Kilometern, behalten jedoch auf längeren Pendlerstrecken aufgrund ihrer Geschwindigkeit und des Kabinenkomforts eine Präferenz. Lieferanten investieren daher in flexible Produktionslinien und vielseitig ausgebildete Mitarbeiter, die zwischen Fahrwerk-Liefereinheiten wechseln können, wenn sich der OEM-Mix verändert. Diese Agilität minimiert die Kapitalunterauslastung und erhält gleichzeitig die Bereitschaft für eine mögliche Erholung bei Großraumflugzeugen nach 2027.

Nach Endnutzer: Aftermarket gewinnt an Bedeutung, da die Nachrüstungsnachfrage zunimmt

OEM-Auslieferungen trugen 2025 57,45 % zur Marktgröße für Fahrwerke für Verkehrsflugzeuge bei, da Fahrwerk-Liefereinheiten in jeden neuen Flugzeugrahmenvertrag eingebettet sind. Aftermarket-Dienstleistungen werden jedoch bis 2031 voraussichtlich einen CAGR von 11,94 % verzeichnen, da installierte Flotten reifen. Überholungsintervalle alle acht bis zwölf Jahre liefern vorhersehbare Nachfrage nach Buchsen, Aktuatoren und Kohlenstoffscheiben-Ersatz. Fluggesellschaften, die mit Verzögerungen bei B737 MAX-Auslieferungen konfrontiert sind, verlängern ihren Betrieb älterer B737NG durch die Installation von Kohlenstoffbremsen und Sensorsystemen, um Fähigkeitslücken zu überbrücken, während sie auf die neuen Jets warten.

PBH-Rahmenwerke dominieren zunehmend die Wirtschaftlichkeit der Schwerwartung; Safran und Collins binden Fluggesellschaften gegen eine Gebühr pro Zyklus an proprietäre Teile und Analysen, stabilisieren Cashflows und erhöhen die Wechselkosten. Unabhängige MROs kontern, indem sie Einkaufskonsortien bilden, um Datenzugang auszuhandeln, oder sich auf außer Produktion genommene Flotten konzentrieren, bei denen das OEM-Interesse nachlässt. Regulatorische Impulse, wie das EASA-Mandat von 2025 für verbesserte Zustandsüberwachung im europäischen Betrieb, schaffen weitere Anreize für Nachrüstinstallationen. Lieferanten, die schlüsselfertige Kits anbieten, die Hardware, Software und flugzeugnahen Support kombinieren, erzielen höhere Margen als solche, die nur Teile verkaufen, was den strategischen Imperativ unterstreicht, Dienstleistungen mit Produktportfolios zu integrieren.

Nach Teilsystemen: Betätigungssysteme führen das Wachstum an, da sich elektrische Architekturen verbreiten

Strukturbaugruppen lieferten 2025 44,40 % des Umsatzes; Betätigungspakete werden voraussichtlich alle anderen mit einem CAGR von 14,04 % übertreffen, da elektrohydrostatische und vollständig elektrische Antriebe die veraltete Hydraulik ersetzen. Elektrohydrostatische Einheiten an der A350 eliminieren Flüssigkeitsleitungen und reduzieren die Fehlersuche und planmäßige Inspektionen um 15 %. Bremssysteme belegen den zweiten Platz beim Wachstum, da die Einführung von Kohlenstoffscheiben in Verbindung mit elektrischer Drehmomentmodulation das Gewicht wesentlich senkt und die Betriebslebensdauer verlängert. Lenkmodule profitieren von der Fly-by-Wire-Integration, bleiben jedoch ein kleinerer Wertanteil.

Elektrische Betätigung führt zu einer zweigeteilten Produktlandschaft: Premium-Großraumflugzeuge übernehmen vollständig elektrische Fahrwerke. Gleichzeitig setzen preissensible Schmalrumpfflugzeuge hybride elektrohydraulische Systeme ein, die ein Gleichgewicht zwischen Kosten und Leistung herstellen. Safrans elektrische Bremssteuereinheit für die B787 erschließt wiederkehrende Software-Upgrade-Einnahmen und signalisiert, wie der Elektronikanteil Lieferantenrenten weit über den Hardwareverkauf hinaus verlängern kann. Parker Hannifin sichert sein hydraulisches Erbe durch Investitionen in elektrische Linearaktuatoren und stellt so die Relevanz sicher, während Flüssigkeitskraft an Bedeutung verliert. Lieferanten, die Multi-Teilsystem-Pakete liefern können, vereinfachen die OEM-Beschaffung und Garantieverwaltung und stärken so die Wettbewerbsdifferenzierung in einem ansonsten kostengetriebenen Umfeld.

Geografische Analyse

Asien-Pazifik sicherte sich 2025 32,78 % des Umsatzes im Markt für Fahrwerke für Verkehrsflugzeuge, angetrieben durch einen Anstieg der Bestellungen aus China und Indien. Es wird erwartet, dass die Region bis 2031 ihre führende Position beibehält, da Urbanisierung, liberalisierte Luftverkehrspolitik und steigende verfügbare Einkommen die Sitznachfrage ankurbeln werden. Chinas COMAC C919 ist auf westliche Fahrwerklieferanten angewiesen, während es eine schrittweise Lokalisierung anstrebt, was Technologietransferdruck auf etablierte Anbieter ausübt. Indiens IndiGo und Air India übertrafen 2024 zusammen 970 Bestellungen, was Fahrwerkhersteller dazu veranlasst, eine lokale Montage in Betracht zu ziehen, um Offset-Klauseln zu erfüllen. Japans Sumitomo Precision Products liefert Aktuatoren für Boeing- und Airbus-Programme und festigt die Rolle der Region in der globalen Wertschöpfungskette. Billigfluggesellschaften wie AirAsia und Vietjet halten hohe Zyklusnachfrageprofile aufrecht, die Kohlenstoffbremsen und Predictive-Maintenance-Sensoren begünstigen.

Südamerika ist für den schnellsten CAGR von 14,95 % von 2026 bis 2031 gerüstet, verankert durch Flottenerneurungen von LATAM und Azul sowie durch die Durchdringung des Embraer E2 in sekundäre Stadtpaare, wo Regionaljets die Wirtschaftlichkeit von Schmalrumpfflugzeugen übertreffen. Der Inlandsverkehr erholte sich 2025 rasch und zog Investitionen in die Flughafeninfrastruktur an, die höhere Bewegungsfrequenzen unterstützt. Heroux-Devteks mehrjähriger Vertrag für Embraer-E2-Fahrwerke positioniert den Lieferanten, um von diesem Schwung zu profitieren. Nordamerika und Europa zusammen erzielten 2025 45 % des Umsatzes. Dennoch verlagern ihre reifen Flotten den Schwerpunkt auf Nachrüstung statt auf Neuauslieferungen, da Fluggesellschaften PBH-Vereinbarungen nutzen, um Lebenszykluskosten zu managen. Regulatorische Rahmenbedingungen wie das EU-ETS verstärken die Anreize zur Einführung elektrischer Bremsen und Sensoren, die Emissionen reduzieren und mehr verifizierte CO₂-Gutschriften einsparen.

Der Nahe Osten bietet ein bedeutendes Aufwärtspotenzial, da Emirates, Qatar Airways und der Neueinsteiger Riyadh Air episodische Mega-Bestellungen aufgegeben haben. Allerdings injizieren Verzögerungen bei der Zertifizierung von Großraumflugzeugen und die Volatilität des Ölpreises Unsicherheit in die Prognose. Afrika hinkt weiterhin hinterher, behindert durch begrenzte Rentabilität der Fluggesellschaften und unterentwickelte MRO-Infrastruktur; jedoch investieren Flaggenträger wie Ethiopian Airlines vorsichtig in die Flottenmodernisierung, was eine aufkeimende Nachfrage nach leistungsoptimierten Fahrwerken signalisiert. Lieferanten wägen kurzfristige Volumina gegen geopolitische und Zahlungsrisikoprofile ab, wenn sie Vertriebsressourcen auf aufstrebende Geografien verteilen.

Wettbewerbslandschaft

Safran Landing Systems, Collins Aerospace und Liebherr-Aerospace halten 2025 einen bedeutenden Anteil am Markt für Fahrwerke für Verkehrsflugzeuge. Diese Dominanz ist auf ihre langjährigen Alleinlieferantenpositionen bei führenden Boeing- und Airbus-Plattformen zurückzuführen. Ihre vertikale Integration über Strukturen, Bremsen und Betätigung hinweg ermöglicht die Lieferung einzelner Fahrwerkeinheiten, vereinfacht die OEM-Beschaffungsprozesse und bündelt PBH-Serviceverträge, die langfristige Einnahmequellen sichern. Unternehmen wie Heroux-Devtek, Triumph Group und Sumitomo Precision Products besetzen die nächste Ebene und konzentrieren sich auf Nischenbereiche innerhalb von Regionaljet-Programmen und ausgewählten Teilsystemen, bei denen Agilität und technische Reaktionsfähigkeit Skaleneffekte überwiegen. Chancen bestehen bei Nachrüstkits für alternde B737NG- und A320ceo-Flotten, was unabhängigen MROs und spezialisierten Lieferanten einen Wettbewerbsraum bietet, ohne direkt mit etablierten OEM-Servicenetzwerken zu konkurrieren.

Additive Fertigung entwickelt sich zu einer disruptiven Kraft, die traditionelle Kostenstrukturen herausfordert, indem sie die Produktion von Titanteilen ermöglicht, die zuvor kapitalintensives Schmieden erforderten. Die langen Zertifizierungszyklen, die oft mehrere Jahre umfassen, begrenzen jedoch die unmittelbare Marktdurchdringung dieser Technologien. Im Jahr 2024 stellte Safran ein patentiertes modulares Fahrwerkdesign vor, das den unabhängigen Austausch von Betätigungs- oder Bremsmodulen ermöglicht, was zu einer Reduzierung der Wartungszeit um 30 % führt. Diese Innovation stärkt die Wettbewerbsposition von Unternehmen, die Hardware mit digitalen Zwillingen und Analysen integrieren. Die Einhaltung von Vorschriften, geregelt durch FAA AC 25.735-1 und EASA CS-25, verursacht weiterhin hohe Kosten und fungiert gleichzeitig als Markteintrittsbarriere, wodurch die EBIT-Margen der etablierten Anbieter von 12 %–15 % trotz des Drucks durch Rohstoffinflation aufrechterhalten werden.

Trends bei der Marktkonsolidierung spiegeln breitere Muster innerhalb der Luft- und Raumfahrtindustrie wider. OEMs integrieren zunehmend vertikal den Aftermarket-Support, um Wert zu erfassen, der zuvor an unabhängige Reparaturwerkstätten geflossen ist. Gleichzeitig verfolgen Tier-2-Lieferanten Allianzen oder Akquisitionen, um kapitalintensive Technologien wie elektrische Betätigungssysteme oder Verbundstreben zu skalieren. Trotz dieser Trends bleibt die Wettbewerbsintensität hoch, da die Produktion hochläuft, die Volumensichtbarkeit erhöht und Investitionen von Komponentenspezialisten und asiatischen Joint Ventures anzieht, die ihre Lieferketten lokalisieren wollen. Etablierte Akteure reagieren, indem sie regionale Servicezentren ausbauen und proprietäre Zustandsüberwachungsanalysen einbetten, die Fluggesellschaften in langfristige Service-Ökosysteme einbinden. Folglich werden die Marktanteile im Prognosezeitraum voraussichtlich nur geringfügig verschoben, wobei der Plattformmix und die technologische Differenzierung eine bedeutendere Rolle als Preisstrategien bei der Bestimmung der Wettbewerbspositionierung spielen werden.

Marktführer: Fahrwerk für Verkehrsflugzeuge

Safran SA

Honeywell International Inc.

RTX Corporation

Liebherr-International Deutschland GmbH

Héroux-Devtek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: GA Telesis, LLC, ein globaler Anbieter integrierter Luftfahrtdienstleistungen, unterzeichnete eine fünfjährige Überholungsvereinbarung mit einer großen US-amerikanischen Fluggesellschaft, die eine Flotte von Airbus- und Boeing-Schmalrumpfjets betreibt. Im Rahmen dieses Vertrags wird das Unternehmen die Fahrwerkbaugruppen der A320-Familienflugzeuge der Fluggesellschaft warten und überholen.

- Juni 2025: Safran stellte modernisierte Einrichtungen für Lande- und Bremssysteme in Molsheim vor. Diese Erweiterung zielt darauf ab, die Produktions- und Wartungskapazitäten für Fahrwerk- und Kohlenstoffbremslinien zu verbessern, und unterstreicht das Engagement des Unternehmens für die inländische Fertigung kritischer Teilsysteme. Diese Entwicklungen werden voraussichtlich die Nachfrage nach Präzisionsschmiedeteilen, Beschichtungen und Wärmebehandlungsdienstleistungen von vorgelagerten Lieferanten in ganz Frankreich steigern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Fahrwerke von Verkehrsflugzeugen als Umsatz aus neuen und Ersatz-Haupt- und Bugfahrwerk-Shipsets, zusammen mit integrierten Betätigungs-, Lenk-, Brems- und Strukturbaugruppen, die an werkseitig gebauten Jet- und Turboprop-Verkehrsflugzeugen mit mehr als zwanzig Sitzplätzen montiert sind.

Ausschluss aus dem Geltungsbereich: Militärflugzeuge, Hubschrauber, Geschäftsreiseflugzeuge, Taxi-Bot-Geräte sowie der Einzelverkauf von Rädern oder Reifen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Fahrwerktyp

- Hauptfahrwerk

- Bugfahrwerk

- Nach Flugzeugtyp

- Schmalrumpf

- Großraumflugzeug

- Regionaljet

- Nach Endnutzer

- Erstausrüstungshersteller (OEM)

- Aftermarket

- Nach Teilsystemen

- Betätigungssystem

- Lenksystem

- Bremssystem

- Struktursystem

- Sonstige Teilsysteme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Fahrwerksingenieuren, technischen Direktoren von Fluggesellschaften und multiregionalen MRO-Managern, was uns dabei half, durchschnittliche Shipset-Preise, Überholungszeitpunkte und aufkommende elektrische Taxi-Designhinweise zu validieren, die in Dokumenten fehlen. Diese Gespräche verfeinerten zudem die regionalen Preiskurven.

Desk Research

Wir, das Analystenteam, haben Flottengrößen, Produktionsraten und Handelsströme anhand öffentlicher Quellen wie FAA- und EASA-Luftfahrzeugregistern, Boeing- und Airbus-Auslieferungsprotokollen, IATA-Passagierkilometertrends und UN-Comtrade-Exportcodes für Fahrwerke abgeglichen. Eine zweite Überprüfung ergänzte begutachtete Ermüdungsforschungsarbeiten, Unfallarchive und Jahresberichte wichtiger Fahrwerkslieferanten, wodurch Lebenszyklus- und Kosteneingaben präzisiert wurden. Laut Mordor Intelligence wurden zusätzliche Erkenntnisse aus Aviation Week und Airframer gewonnen, zwei kostenpflichtigen Datenbanken, die unsere Analysten konsultieren; die Liste ist illustrativ und nicht abschließend.

Marktgröße & Prognose

Ein Top-down-Modell wandelt aktive Flotte, jährliche Auslieferungen und Stilllegungen in den installierten Bestand um, multipliziert diesen mit dem typischen Shipset-Preis zur Ermittlung des OEM-Umsatzes und wendet anschließend den Überholungsrhythmus an, um den Aftermarket-Wert zu berechnen. Gezielte Bottom-up-Überprüfungen, einschließlich Lieferanten-Rollups und Kanalpreisen, dämpfen die Gesamtwerte vor der Freigabe. Zu den wichtigsten Variablen des Modells zählen Produktionshochlaufpläne für Schmalrumpfflugzeuge, Wachstum der Flugzyklen, D-Check-Häufigkeit, Durchdringung von Kohlenstoffbremsen und Titankosten. Eine multivariate Regression aus Auslieferungen, Passagierkilometern und BIP pro Kopf prognostiziert die Nachfrage bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, Varianzprüfungen gegenüber unabhängigen Flotten-Trackern sowie Währungsaudits. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, sobald OEM-Leitlinien oder regulatorische Änderungen wesentliche Auswirkungen haben, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Basiswert für den Markt für Fahrwerke von Verkehrsflugzeugen Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da einige Anbieter Militärplattformen einbeziehen, Überholungsintervalle strecken oder sich auf übergeordnete Ausgabenproxys stützen; die Gesamtwerte verschieben sich entsprechend. Unser transparenter Geltungsbereich, die Kombination aus Top-down-Breite und fokussierter Bottom-up-Logik sowie die jährliche Aktualisierung halten Abweichungen in Grenzen und bieten Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage.

Diese Kontraste zeigen, wie Geltungsbereich und Annahmensets die Gesamtwerte beeinflussen; Mordors disziplinierte Variablenauswahl und regelmäßige Expertenkontakte verankern die zuverlässigste Perspektive für den Sektor.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,22 Mrd. (2025) | Mordor Intelligence | - |

| USD 13,02 Mrd. (2024) | Global Consultancy A | Umfasst Militär- und Drehflügelplattformen, ausgabenbasierte Schätzung |

| USD 2,55 Mrd. (2023) | Trade Journal B | Schließt Retrofit-Aftermarket aus, begrenzte Primärvalidierung |

Diese Kontraste zeigen, wie Geltungsbereich und Annahmensets die Gesamtwerte beeinflussen; Mordors disziplinierte Variablenauswahl und regelmäßige Expertenkontakte verankern die zuverlässigste Perspektive für den Sektor.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Fahrwerke für Verkehrsflugzeuge im Jahr 2031 erreichen?

Der Markt für Fahrwerke für Verkehrsflugzeuge wird bis 2031 voraussichtlich USD 9,77 Milliarden erreichen, gestützt durch einen CAGR von 10,91 %.

Welche Flugzeugkategorie treibt die höchste Fahrwerknachfrage an?

Schmalrumpfjets führen mit einem Umsatzanteil von 65,90 % im Jahr 2025 und wachsen bis 2031 mit einem CAGR von 12 %.

Warum gewinnen elektrische Bremssysteme an Dynamik?

Sie reduzieren das Gewicht um bis zu 318 Kilogramm, verringern das Brandrisiko und verlängern die Bremsscheibenlebensdauer um 25 %, was erhebliche Betriebskosteneinsparungen bietet.

Welche Region wächst am schnellsten?

Südamerika wird von 2026 bis 2031 voraussichtlich den schnellsten CAGR von 14,95 % verzeichnen, da Fluggesellschaften wie LATAM und Azul ihre Flotten modernisieren.

Wie wirken sich Stundensatzverträge auf unabhängige MROs aus?

PBH-Verträge bündeln die Wartung unter OEM-Kontrolle, verstärken die Kundenbindung der Fluggesellschaften und reduzieren die für unabhängige Reparaturwerkstätten verfügbaren Arbeitsumfänge.

Welche Technologien setzen Lieferanten ein, um die Entwicklung zu beschleunigen?

Additive Fertigung, digitale Zwillinge und kollaborative Roboter verkürzen Designzyklen und ermöglichen leichtere, stärker individualisierte Fahrwerkbaugruppen.

Seite zuletzt aktualisiert am: