Größe und Marktanteil des spanischen Gewerbeimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

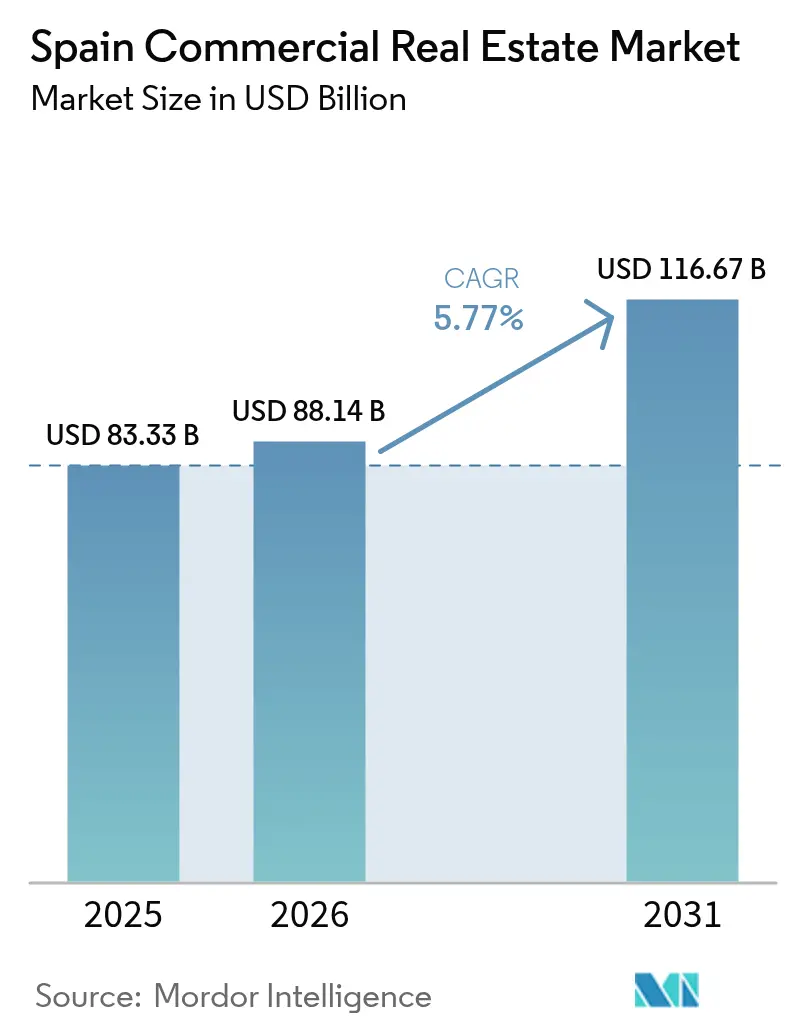

| Marktgröße im Basisjahr (2025) | 83.33 Milliarden US-Dollar |

| Marktgröße (2026) | 88.14 Milliarden US-Dollar |

| Marktgröße (2031) | 116.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Gewerbeimmobilienmarkts von Mordor Intelligence

Die Größe des spanischen Gewerbeimmobilienmarkts wurde im Jahr 2025 auf 83,33 Milliarden USD geschätzt und soll von 88,14 Milliarden USD im Jahr 2026 auf 116,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,77 % während des Prognosezeitraums (2026–2031). Ein solides BIP-Wachstum von 2,6 %, das für 2025 erwartet wird, sowie die Position des Landes als Brücke zwischen Europa und Lateinamerika stützen den Ausblick. Die Nachfrage institutioneller Anleger bleibt stark, da Pensionsfonds und Versicherungen Kapital aus volatilen Anleihen in Kernrenditen von Gewerbeimmobilien umschichten, während E-Commerce, Near-Shoring und die Erholung des Tourismus die Nachfragemuster über alle Immobilientypen hinweg neu gestalten.

Wichtigste Erkenntnisse des Berichts

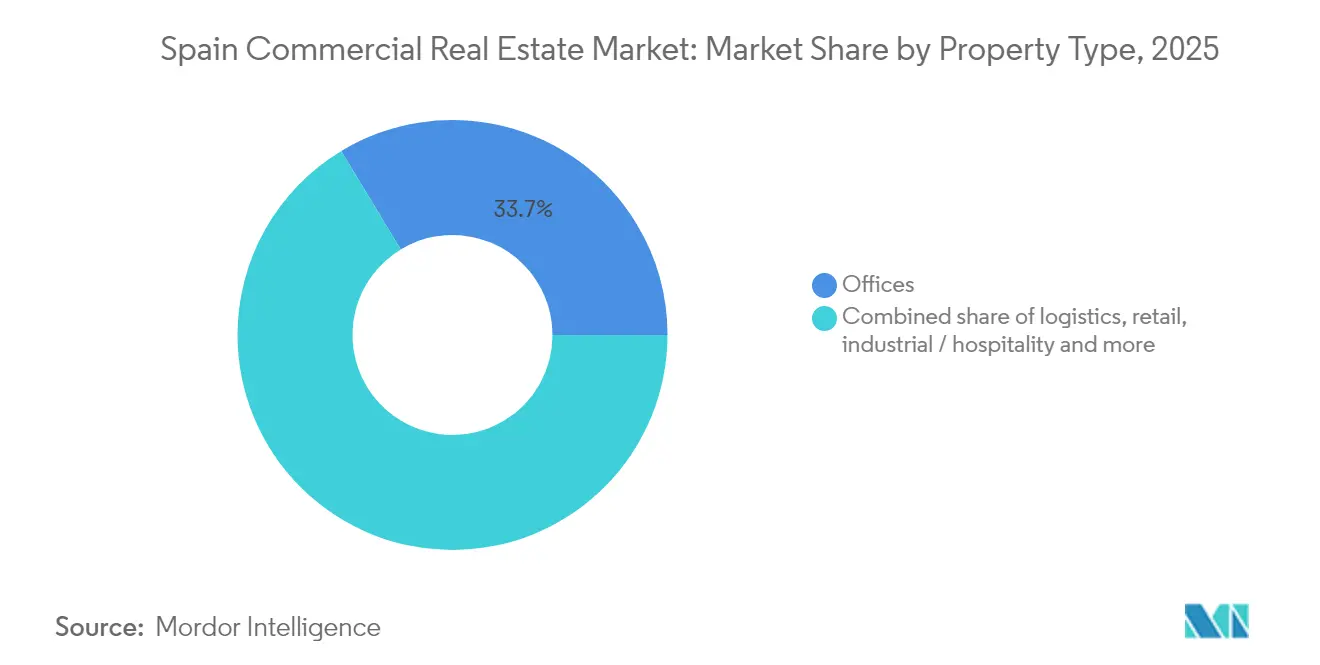

- Nach Immobilientyp entfielen im Jahr 2025 33,65 % des Marktanteils des spanischen Gewerbeimmobilienmarkts auf Büros; der Logistikbereich soll bis 2031 mit einer CAGR von 6,72 % wachsen.

- Nach Geschäftsmodell hielten Verkaufstransaktionen im Jahr 2025 einen Anteil von 59,55 % an der Marktgröße des spanischen Gewerbeimmobilienmarkts, während die Vermietungsaktivität mit einer prognostizierten CAGR von 6,46 % bis 2031 das höchste Wachstum verzeichnet.

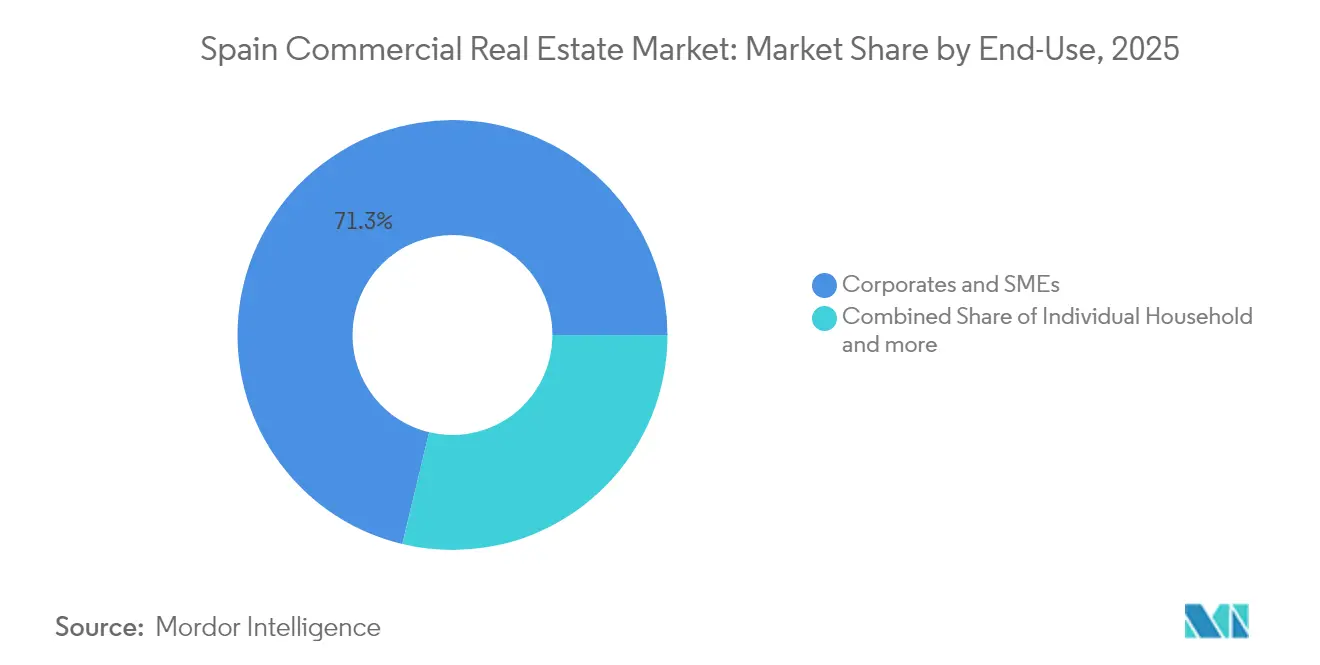

- Nach Endnutzer entfielen im Jahr 2025 71,25 % der Marktgröße des spanischen Gewerbeimmobilienmarkts auf Unternehmen und KMU, die mit einer CAGR von 6,05 % bis 2031 wachsen.

- Nach Geografie führte Madrid im Jahr 2025 mit einem Anteil von 44,58 % an der Marktgröße des spanischen Gewerbeimmobilienmarkts; Málaga ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,85 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Gewerbeimmobilienmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-pandemisches Near-Shoring treibt die Logistiknachfrage an | +1.2% | Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Qualitätssteigerung des Bürobestands in Madrid & Barcelona | +0.8% | Madrid, Barcelona | Kurzfristig (≤ 2 Jahre) |

| Erholung des Tourismus stärkt städtische Hotelimmobilien | +0.6% | Madrid, Barcelona, Valencia, Málaga | Mittelfristig (2–4 Jahre) |

| EU-Grüne Taxonomie beschleunigt Sanierungsinvestitionen | +0.9% | National | Langfristig (≥ 4 Jahre) |

| Near-Shoring von LatAm-Technologieunternehmen nach Spanien | +0.4% | Madrid, Barcelona | Langfristig (≥ 4 Jahre) |

| Institutionelle Kapitalrotation von Anleihen zu Kernrenditen von Gewerbeimmobilien | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-pandemisches Near-Shoring treibt die Logistiknachfrage an

Die im Jahr 2020 aufgedeckten Schwachstellen in der Lieferkette veranlassten Hersteller, die Produktion näher an europäische Verbraucher zu verlagern, wodurch der Logistikanteil an den Investitionen im spanischen Gewerbeimmobilienmarkt von 15 % im Jahr 2014 auf 34 % im Jahr 2024 stieg. Zentralspanien verzeichnete einen Anstieg der jährlichen Flächenumsätze um 25 %, begünstigt durch den Kauf eines 90.000 qm großen Komplexes in Pinto durch CBRE Investment Management für die Zustellung auf der letzten Meile. Sekundäre Standorte ziehen nun 37 % der gesamten Lagerflächenabsorption an, was auf die Verlagerung kostenorientierter Nutzer weg von Premiumlagen hinweist. Das Investitionsvolumen könnte 2025 auf 1,9 Milliarden USD steigen und damit den Anteil des Landes an den europäischen Logistikallokationen gegenüber 2019 nahezu verdoppeln.

Erholung des Tourismus stärkt städtische Hotelimmobilien

Der Tourismus erwirtschaftete im Jahr 2023 198 Milliarden USD und stützte damit den Hotelimmobilienmarkt. Die gesamten Hotelinvestitionen erreichten 2023 einen Wert von 4,7 Milliarden USD, wobei der Verkauf von Atom Hoteles auf Teneriffa für 121 Millionen USD, 83 % über dem Kaufpreis von 2019, besonders hervorstach. Gemischt genutzte Projekte, die Zimmer, Einzelhandel und Co-Working kombinieren, profitieren vom Wandel hin zum Erlebnisreisen.

EU-Grüne Taxonomie beschleunigt Sanierungsinvestitionen

Spanische REITs emittierten 770 Millionen USD an grünen Anleihen zur Finanzierung energieeffizienter Sanierungen, während Lar España eine BREEAM-Zertifizierung von 98 % erreichte. Das Grünfinanzierungsrahmenwerk von Merlin Properties zielt auf Netto-Null bis 2030 ab und verpflichtet sich zu einer Reduzierung der betrieblichen CO₂-Emissionen um 85 % bis 2028. [3]Merlin Properties SOCIMI S.A., "Grünes Finanzierungsrahmenwerk 2024," merlinproperties.com

Near-Shoring von LatAm-Technologieunternehmen nach Spanien

Die Aktivitäten im Bereich Informations- und Kommunikationstechnologie tragen 22,6 % zum BIP bei, verankert in Madrid und Katalonien, wo 160 Technologiezentren im Jahr 2024 einen wirtschaftlichen Einfluss von 3,2 Milliarden USD generierten. Die Digitalstrategie 2025 mobilisiert 17,25 Milliarden USD an öffentlichen Mitteln und fördert die Nachfrage nach modernen Büroflächen mit robuster Konnektivität. [1]ACCIÓ Catalonia Trade & Investment, "Technologiezentren in Katalonien 2024," accio.gencat.cat

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Baukosten durch iberischen Arbeitskräftemangel | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Politische Unsicherheit über Übertragungseffekte des Wohnungsbaugesetzes auf Gewerbeimmobilien | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Zinssatzvolatilität komprimiert Bewertungen | -0.5% | Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Baukosten durch iberischen Arbeitskräftemangel

Die Baugenehmigungen gingen 2024 um 9 % zurück, da Bauträger höhere Löhne und volatile Materialpreise absorbierten, was die Lücke zwischen 1,53 Millionen Wohnungsbaubeginnen und 2,40 Millionen Haushaltsgründungen seit 2008 vergrößerte. Da 26 % des Wohnungsbestands ins Stocken geraten sind, priorisieren Auftragnehmer vorvermietete Objekte zur Risikosteuerung.

Politische Unsicherheit über Übertragungseffekte des Wohnungsbaugesetzes auf Gewerbeimmobilien

Das Wohnungsbaugesetz von 2023 begrenzt Mieten und besteuert leerstehende Einheiten, was eine Debatte über eine mögliche Ausweitung auf gewerbliche Segmente entfacht hat. Ausländische Investoren müssen nun staatliche Prüfungen für Transaktionen über 550 Millionen USD durchlaufen, was die Abwicklungszyklen verlängert. [2]Gobierno de España – La Moncloa, "Wohnungsbaugesetz 2023 erklärt," lamoncloa.gob.es

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Büros führen heute, während Logistik beschleunigt

Büros hielten im Jahr 2025 einen Anteil von 33,65 % am spanischen Gewerbeimmobilienmarkt und festigten damit ihren Status als Referenz-Anlageklasse trotz sich wandelnder Arbeitsgewohnheiten. Spitzenmieten im Madrider CBD liegen 12 % über dem Niveau von 2015, und die Vermietungsaktivität in Barcelona stieg 2024 um 20 %, da Technologie- und Finanzunternehmen ESG-konforme Flächen suchten. Dennoch verzeichnen Logistikimmobilien mit einer CAGR von 6,720 % bis 2031 das schnellste Wachstum, da E-Commerce und Near-Shoring eine anhaltende Lagernachfrage befeuern. Investitionen in sekundäre Industriekorridore stiegen auf 37 % des jährlichen Flächenumsatzes, was das Streben nach kosteneffizienten Grundstücken verdeutlicht.

Qualitätssteigerung differenziert die Performance: 76 % des veralteten Bürobestands droht ohne Sanierung die Obsoleszenz, während Klasse-A-Türme einstellige Leerstandsquoten verzeichnen. Die Logistikexpansion verläuft ebenfalls zweigeteilt: Last-Mile-Hubs innerhalb des dritten Rings von Madrid erzielen Mietaufschläge, während mittelgroße Anlagen in Valencia Renditeaufschläge von 150 Basispunkten bieten. Einzelhandelsparks fügen bis 2026 über 44 neue Projekte 850.000 qm Bruttomietfläche hinzu, was einen Schwenk zu Convenience- und Freizeitformaten widerspiegelt. Das Gastgewerbe bleibt widerstandsfähig: Hotelinvestitionen erreichten 2023 einen Wert von 4,7 Milliarden USD und unterstreichen das Comeback des Tourismus.

Nach Geschäftsmodell: Verkäufe dominieren, Vermietungen gewinnen an Fahrt

Verkaufstransaktionen trugen 2025 mit 59,55 % zum spanischen Gewerbeimmobilienmarkt bei, angetrieben durch starke ausländische Kapitalzuflüsse in Trophäenobjekte in Madrid, Barcelona und Küstenresorts. Der Vermietungsweg verzeichnet jedoch bis 2031 eine CAGR von 6,46 % und übertrifft damit das Verkaufswachstum, da Institutionen wiederkehrende Einkommensströme suchen und Nutzer das Leasing bevorzugen, um die Bilanzflexibilität zu erhalten. Die Spitzenrenditen im Wohnbereich sollen sich bis 2028 um 40 Basispunkte verengen, was die Attraktivität von Cashflow-Instrumenten bestätigt.

Demografische Verschiebungen stützen das Mietwachstum: sinkende Haushaltsgrößen, verzögerter Wohneigentumserwerb und eine mobile Belegschaft halten die Nachfrage nach Co-Living, Studentenwohnungen und flexiblen Büros aufrecht. Unternehmensmieter strukturieren Kurzzeitverträge mit Erweiterungsrechten, was die schnellen Personalveränderungen in der Technologiedienstleistungsbasis widerspiegelt. Auf der Verkaufsseite zielen wertschöpfende Investoren auf sekundäre Einkaufszentren und veraltete Lagerhäuser zur Neupositionierung ab, in der Erwartung einer Renditekompression, sobald ESG-Upgrades die Liquidität freisetzen.

Nach Endnutzer: Unternehmens- und KMU-Bedarf steuert die Nachfrage

Unternehmens- und KMU-Nutzer beanspruchten 2025 71,25 % der Marktgröße des spanischen Gewerbeimmobilienmarkts, gestützt durch einen Dienstleistungssektor, der 76 % der nationalen Wirtschaftsleistung erzeugt. Ihr Flächenbedarf soll bis 2031 mit einer CAGR von 6,05 % wachsen, konzentriert auf Klasse-A-Büros mit digitaler Infrastruktur, robotikfähige Lagerhäuser und gemischt genutzte Projekte zur Förderung des Mitarbeiterwohlergehens.

Hybrides Arbeiten treibt kleinere, aber höherwertige Flächen voran: führende Banken konzentrierten ihre Madrider Aktivitäten in intelligenten Hauptsitzen, während US-amerikanische Softwareunternehmen 25.000 qm im Barceloner Viertel 22@ voranmieteten. Privatanleger erhalten Zugang zu gewerblichen Produkten über Tokenisierungsplattformen, die Büroetagen und Einzelhandelsparks fraktionalisieren und damit die Käuferbasis erweitern. Institutionelle Fonds beteiligen sich sowohl als Vermieter als auch als Joint-Venture-Partner mit Entwicklern, um die Pipeline-Transparenz zu gewährleisten.

Geografische Analyse

Madrid beanspruchte 2025 einen Anteil von 44,58 % am spanischen Gewerbeimmobilienmarkt und spiegelt damit seine Stellung als politisches und finanzielles Zentrum wider. Der Leerstand im CBD blieb bei 4,3 % und das Mietwachstum hielt trotz erhöhter Neubaukosten an, da multinationale Konzerne die Hauptstadt für Hauptsitze wählten, die Iberien und Lateinamerika bedienen. Die Logistik floriert innerhalb des Dreiringnetzes der Stadt; die Akquisition von 90.000 qm in Pinto durch CBRE Investment Management signalisiert Vertrauen in Last-Mile-Standorte. Rechenzentrumsinvestitionen von 6,72 Millionen USD ergänzten staatliche Digitalisierungszuschüsse und festigten Madrids Status als wichtigstes Technologiezentrum Spaniens.

Barcelona ist die zweite Säule des Landes. Die Büroflächenumsätze stiegen 2024 um 20 % und das künftige Angebot ist weitgehend vorab vermietet, was auf eine anhaltende Qualitätssteigerung hindeutet. Das Technologiezentrum-Ökosystem Kataloniens erzielte 2024 über 160 Inkubatoren einen Aktivitätswert von 3,2 Milliarden USD und soll bis 2026 42.752 Fachkräfte beschäftigen. Die Erholung des Tourismus zog Luxushotel-Investoren an, während der Kohlenstoffneutralitäts-Fahrplan der Hafenbehörde den Lagerhausentwicklern, die auf multimodale Handelsströme setzen, Auftrieb gab.

Málaga, historisch ein Freizeitziel, ist der am schnellsten wachsende Regionalmarkt mit einer CAGR von 6,850 % bis 2031. Internationale Technologiekonzerne eröffneten Satellitenbüros, um Lebensqualitätsvorteile und niedrigere Kosten zu nutzen, was die Nachfrage nach Klasse-A-Flächen beschleunigt. Valencia profitiert von der Hafenanbindung und dem Near-Shoring in der Automobilzulieferkette, erweitert seinen Fertigungsstandort und stimuliert spekulative Lagerhausbauten, gestützt durch die optimistischen Prognosen von Proequity. Sekundärstädte wie Bilbao und Saragossa ziehen Investoren an, die Renditeaufschläge von 200 Basispunkten gegenüber dem Madrider CBD suchen, ermöglicht durch verbesserte AVE-Hochgeschwindigkeitsbahnverbindungen, die Reisezeiten verkürzen.

Wettbewerbslandschaft

Internationale Investoren stellten 2024 mehr als die Hälfte des Gesamtkapitals bereit und machten Spanien zum viertgrößten europäischen Ziel für grenzüberschreitende Immobilienströme. Das Büroimmobilieneigentum in Madrid und Barcelona konzentriert sich auf die börsennotierten SOCIMIs Merlin Properties und Colonial; Ersteres emittierte 770 Millionen USD an grünen Schuldtiteln zur Finanzierung von Sanierungen, während die Ergebnisse des Letzteren für 2024 seinen Fokus auf Trophäen-CBD-Türme unterstrichen. Im Logistikbereich setzen Singapurs GIC und Prologis die Grundstücksakkumulation fort und konkurrieren mit dem lokalen Entwickler Montepino um Grundstücke entlang des A-2-Korridors.

Der Wettbewerb im Bereich Nachhaltigkeit verschärft sich. Das zu 98 % BREEAM-zertifizierte Portfolio von Lar España überschattete seine Vermögenswerte von 1,4 Milliarden USD, doch Fitch stufte den REIT nach einer durch hohe Verschuldung finanzierten Übernahme durch neue Eigentümer auf „BB-” herab. Der Einzelhandel konsolidiert sich: Helios RE schloss im Februar 2025 einen Squeeze-out ab, um 100 % von Lar España zu erwerben, und verlagerte das Vehikel auf BME Scaleup für größere Finanzierungsflexibilität. Hotelbetreiber Travelodge und Barceló bevorzugen Sale-and-Leaseback-Transaktionen, um Kapital für Sanierungspipelines freizusetzen, die auf Energieeinsparungen vor den Effizienzzielen 2030 abzielen.

Weiße Flecken und Disruptoren sind reichlich vorhanden. Rechenzentrums-Co-Entwicklungen mit Versorgungsunternehmen vervielfachen sich entlang des äußeren Rings von Madrid, wo Grundstücke günstiger und der Stromzugang einfacher sind. PropTech-Plattformen wie Clikalia setzen KI-Bewertungen und Blockchain-Eigentumsübertragung ein und verkürzen Transaktionszyklen um 30 %. Tokenisierungsunternehmen Bricks&People und Reental fraktionalisieren einzelne Vermögenswerte in Anteile von 100 USD und erweitern die Beteiligung von Privatanlegern. Traditionelle Vermieter reagieren mit der Gründung von Venture-Einheiten, um Technologien zu scouten, die Betriebskosten senken und die Mieterbindung verbessern.

Marktführer der spanischen Gewerbeimmobilienbranche

MERLIN Properties SOCIMI

Colonial Av.

Lar España

Vía Célere

Kronos Real Estate Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Helios RE schloss die 100%ige Übernahme von Lar España Real Estate SOCIMI ab und schuf damit eine Einzelhandelsplattform im Wert von 1,4 Milliarden USD.

- Februar 2025: Colonial veröffentlichte die Ergebnisse für 2024 und zeigte eine widerstandsfähige Büroentwicklung in Madrid und Barcelona.

- Februar 2025: Merlin Properties veröffentlichte geprüfte Jahresabschlüsse für 2024 und hob die Fortschritte bei den Netto-Null-Zielen hervor.

- Januar 2025: Travelodge erwarb ein spanisches Portfolio aus sechs Hotels und stellte Pipeline-Projekte in San Sebastián, Cádiz und Alicante vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den spanischen Gewerbeimmobilienmarkt (CRE) als den gesamten jährlichen Kapitalwert einkommensgenerierender, nicht-wohnwirtschaftlicher Immobilien, einschließlich Büros, Einzelhandel, Logistik, Gastgewerbe sowie sonstiger Industrie- oder Mischobjekte, die sich innerhalb der spanischen Grenzen befinden und gehandelt oder zur Vermietung oder zum Wiederverkauf gehalten werden.

Ausschluss aus dem Anwendungsbereich. Selbst genutztes Wohneigentum, unbebautes Land ohne aktive Baugenehmigung sowie öffentliche Infrastrukturanlagen sind von der Berechnung ausgeschlossen.

Segmentierungsübersicht

- Nach Immobilientyp

- Büros

- Einzelhandel

- Logistik

- Sonstige (Industrie, Gastgewerbe usw.)

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen & KMU

- Sonstige

- Nach Geografie (Schlüsselstadt)

- Madrid

- Barcelona

- Valencia

- Katalonien (ohne Barcelona)

- Málaga

- Sonstige Städte

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Gespräche mit Stadtplanungsbeamten, Fondsmanagern, Maklerdirektoren und Mietervertretern in Madrid, Barcelona, Valencia, Málaga und Bilbao. Die Gespräche beleuchten Leerstandsaussichten, typische Mietlaufzeiten, Renditeerwartungen und Pipeline-Risiken und ermöglichen es uns, Desk-Findings zu validieren, Datenlücken zu schließen und Modellannahmen zu verfeinern.

Desk Research

Wir stellen zunächst einen Makro-zu-Mikro-Evidenzstapel zusammen, der mit nationalen Daten des Spanischen Nationalen Statistikinstituts, der Bank of Spain und Grundbuch-Transaktionsdaten beginnt. Anschließend ergänzen wir Branchenerkenntnisse von Verbänden wie der Asociación de Consultoras Inmobiliarias und dem Logistikverband UNO. Eurostat-Baukostenindizes und Projektpipelines des Ministeriums für Verkehr helfen dabei, Angebotsverschiebungen zu verankern, während Pressemitteilungen und Unternehmensunterlagen für transaktionsbezogene Überprüfungen herangezogen werden. Premium-Dienste – D&B Hoovers für Entwicklerfinanzdaten und Dow Jones Factiva für Nachrichten zu Pipeline-Assets – runden die Desk-Arbeit ab. Diese Quellen sind zwar illustrativ, aber nicht erschöpfend; viele weitere offene und abonnementbasierte Datensätze werden zur Triangulation herangezogen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit erfassten Transaktionswerten und REIT-Bilanzbeteiligungen, die anschließend mithilfe notariell beglaubigter Urkundenquoten um außerbörsliche Transaktionen bereinigt werden. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen der Bruttovermögenswerte großer Vermieter sowie durch Stichproben von Durchschnittsverkaufspreisen, multipliziert mit von Maklern gemeldeten Volumina, gegengeprüft. Zu den wichtigsten Eingangsgrößen zählen BIP-Wachstum, Komprimierung der Spitzenrenditen, stadtbezogener Leerstand, Baukosteninfation, Vermietungsabsorptionsraten und E-Commerce-Durchdringung für die Logistiknachfrage. Multivariate Regression, ergänzt durch Szenarioanalysen für Zinsschwankungen, projiziert diese Treiber bis 2030. Wo Bottom-up-Summen hinter Makro-Gesamtwerten zurückbleiben, werden Lückenfaktoren anteilig nach Segmentgewichtungen aufgeteilt, die in Experteninterviews vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand historischer Zyklen, Benchmarks vergleichbarer Städte und unabhängiger Mietindizes, bevor ein leitender Analyst sie überprüft. Modelle werden jährlich aktualisiert; Zwischenrekalibrierungen werden ausgelöst, wenn Investitionsströme oder politische Veränderungen den Markt um ±5 % verschieben.

Warum Mordors Basiswert für den spanischen Gewerbeimmobilienmarkt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Immobilienkörbe, Transaktionsstichtage und Prognoseintervalle anwenden.

Zu den wesentlichen Ursachen für Abweichungen zählen engere, auf reine Transaktionen beschränkte Anwendungsbereiche, die Nichtberücksichtigung von Gastgewerbe- oder Mischobjekten, die Abhängigkeit von Einzelstadt-Stichproben oder statische Währungsannahmen – alles Aspekte, die Mordor Intelligence durch seinen stadtbezogenen Asset-Census, rollende Wechselkursaktualisierungen und kombinierte Top-down-/Bottom-up-Gegenprüfungen vermeidet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 83,33 Mrd. (2025) | Mordor Intelligence | - |

| USD 62,64 Mrd. (2024) | Global Consultancy A | Schließt Gastgewerbe und Asset-Rehabilitierungsprojekte aus; Fünfjahres-Aktualisierungszyklus |

| USD 10,56 Mrd. (2024) | Trade Journal B | Erfasst nur beurkundete Transaktionen; lässt eigentümergehaltene Mietbestände und Logistikparks außer Acht |

Diese Vergleiche zeigen, dass Entscheidungsträger, wenn Umfangsbreite, zeitnahe Eingaben und eine doppelwinklige Validierung kombiniert werden – wie in Mordors Methodik –, eine ausgewogene, transparente Ausgangsbasis erhalten, die sie problemlos auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des spanischen Gewerbeimmobilienmarkts?

Der spanische Gewerbeimmobilienmarkt wird ab 2026 auf 88,14 Milliarden USD geschätzt.

Welcher Immobilientyp hält den größten Anteil am spanischen Gewerbeimmobilienmarkt?

Büros führen mit einem Marktanteil von 33,65 % im Jahr 2025.

Welches Segment wächst am schnellsten innerhalb des spanischen Gewerbeimmobilienmarkts?

Logistikimmobilien sollen bis 2031 mit einer CAGR von 6,720 % wachsen.

Warum wird erwartet, dass die Vermietungsaktivität die Verkäufe übertrifft?

Institutionen suchen stabile Einkommensströme und Nutzer bevorzugen Leasing für Bilanzflexibilität, was eine Miet-CAGR von 6,460 % gegenüber einem langsameren Wachstum bei Verkaufstransaktionen antreibt.

Welche Stadt dominiert den spanischen Gewerbeimmobilienmarkt?

Madrid beherrscht mit 44,58 % des nationalen Marktanteils den Markt, gestützt durch seine Rolle als politische und finanzielle Hauptstadt.

Wie gestalten Nachhaltigkeitsvorschriften Investitionsentscheidungen?

Die Regeln der EU-Grünen Taxonomie und ESG-Mandate von Investoren drängen Vermieter zur Finanzierung tiefgreifender Sanierungen, wobei spanische REITs 770 Millionen USD an grünen Anleihen zur Verbesserung der Energieeffizienz emittierten.

Seite zuletzt aktualisiert am: