Größe und Marktanteil des skandinavischen Gewerbeimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

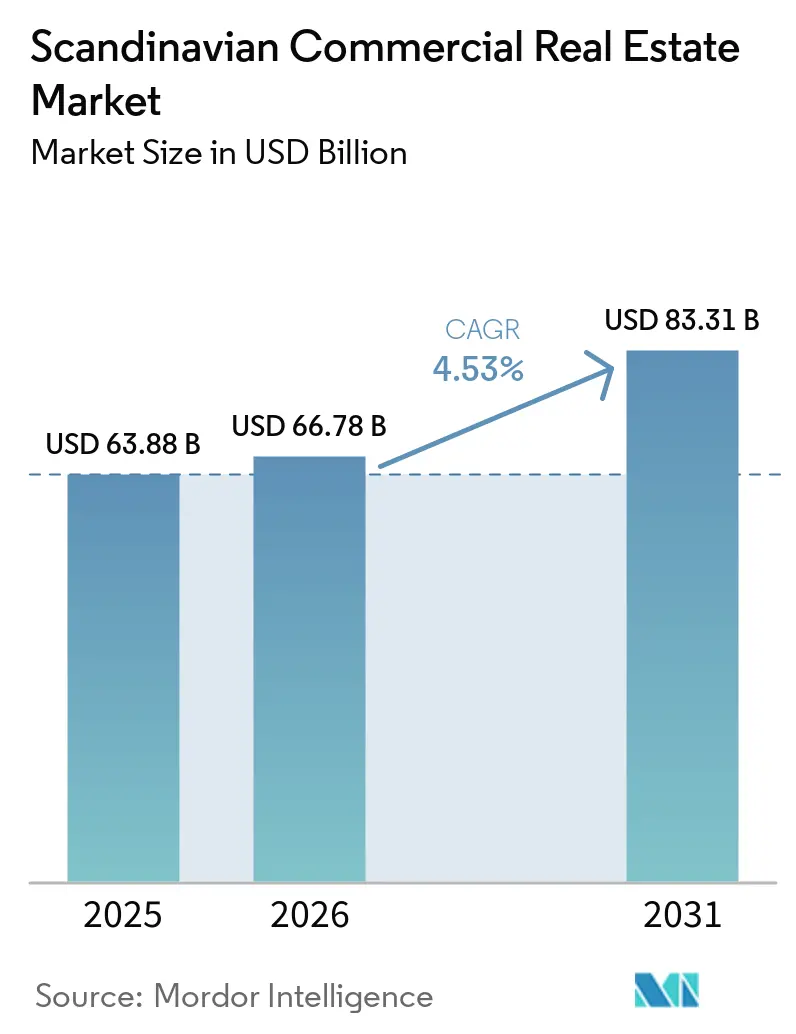

| Marktgröße im Basisjahr (2025) | 63.88 Milliarden US-Dollar |

| Marktgröße (2026) | 66.78 Milliarden US-Dollar |

| Marktgröße (2031) | 83.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des skandinavischen Gewerbeimmobilienmarktes von Mordor Intelligence

Die Größe des skandinavischen Gewerbeimmobilienmarktes wird voraussichtlich von 63,88 Milliarden USD im Jahr 2025 auf 66,78 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,53 % über den Zeitraum 2026–2031 einen Wert von 83,31 Milliarden USD erreichen. Das stetige Wachstum spiegelt ein reifes Umfeld wider, in dem institutionelle Investoren ihre Portfolios eher auf energieeffiziente Gebäude als auf rein renditeorientierte Anlagen ausrichten. Staatsfonds beschleunigen diese Ausrichtung, insbesondere nachdem der norwegische staatliche Pensionsfonds Global (GPFG) bis 2050 Netto-Null-Emissionen für seine nicht börsennotierten Bestände zugesagt hat. Stabile Kreditkosten folgen dem 25-Basispunkte-Zinssenkungsschritt der Europäischen Zentralbank im Jahr 2024, während grenzüberschreitendes Kapital weiterhin mit der Volatilität der schwedischen Krone zu kämpfen hat[1]Europäische Zentralbank, „Zinssatzstatistiken für Banken im Euroraum: April 2025”, Europäische Zentralbank, ecb.europa.eu. Die Nachfrage nach Ländern bleibt in Schwedens technologieorientierter Wirtschaft verankert, doch Dänemark gewinnt nun logistische Aufmerksamkeit, da die Fehmarnbelt-Verbindung kurz vor der Fertigstellung steht. Bürogebäude dominieren weiterhin das Volumen, doch Logistiklager verzeichnen die schnellste Absorption aller Zeiten, mit Leerstandstiefstständen rund um den Öresund-Korridor.

Wichtigste Erkenntnisse des Berichts

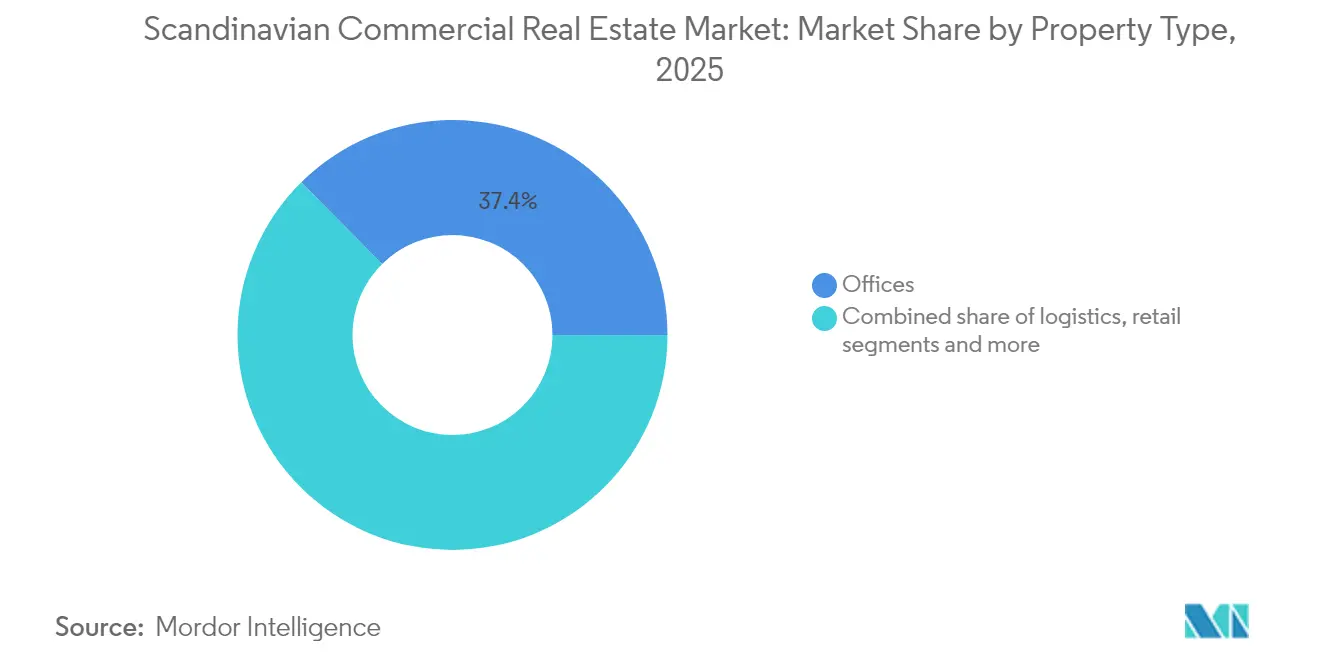

- Nach Immobilientyp führten Büros im Jahr 2025 mit einem Anteil von 37,42 % am nordischen Gewerbeimmobilienmarkt, während Logistik bis 2031 voraussichtlich mit einer CAGR von 4,73 % wachsen wird.

- Nach Geschäftsmodell hielten Verkaufstransaktionen im Jahr 2025 einen Anteil von 70,25 % an der Größe des nordischen Gewerbeimmobilienmarktes; Mietstrukturen wachsen bis 2031 mit einer CAGR von 4,92 %.

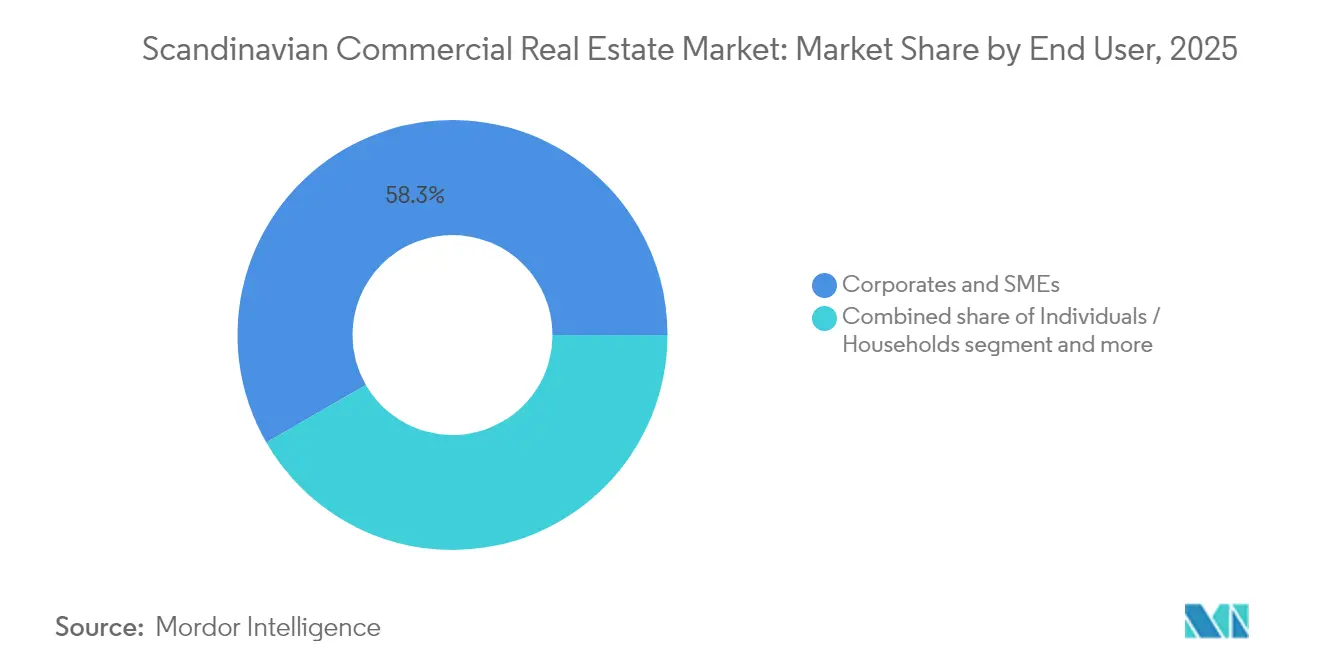

- Nach Endnutzer kontrollierten Unternehmen und KMU im Jahr 2025 einen Anteil von 58,33 %, und Privatpersonen verzeichneten das schnellste Wachstum mit einer CAGR von 4,76 %.

- Nach Geografie trug Schweden im Jahr 2025 mit 45,60 % zum nordischen Gewerbeimmobilienmarkt bei, während Dänemark für 2026–2031 die höchste prognostizierte CAGR von 4,62 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des skandinavischen Gewerbeimmobilienmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder erstklassiger Bürobestand löst eine Investitionswelle nach dem Prinzip „Sanierung zuerst” aus | +0.8% | Schweden, Norwegen | Mittelfristig (2–4 Jahre) |

| Staatsfonds-gestützte Mandate für grünes Bauen | +0.6% | Nordische Region | Langfristig (≥ 4 Jahre) |

| Subventionen für die Umwandlung von Einzelhandel in Letzte-Meile-Logistik in Schweden | +0.4% | Schweden, Dänemark | Kurzfristig (≤ 2 Jahre) |

| Anreize für den Rechenzentrum-Korridor in Norwegen | +0.5% | Norwegen, Nordschweden | Mittelfristig (2–4 Jahre) |

| Rekordtiefer Logistikleerstand rund um den Öresund | +0.3% | Dänemark, Südschweden | Kurzfristig (≤ 2 Jahre) |

| Pensionsfondsumschichtungen von Anleihen in nordische Mehrfamilienhäuser | +0.7% | Nordische Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder erstklassiger Bürobestand löst eine Investitionswelle nach dem Prinzip „Sanierung zuerst” aus

Große Bürogebäude aus den späten 1980er Jahren müssen energetisch saniert werden, um strenge ESG-Standards zu erfüllen. Schwedens Vorschlag, die Safe-Harbor-Grenze für Zinsabzüge auf 2,4 Millionen USD anzuheben, ermutigt Investoren, tiefgreifende Renovierungen über die routinemäßige Instandhaltung hinaus zu finanzieren. Skanskas Regndroppen-Projekt in Malmö im Wert von 55,1 Millionen USD veranschaulicht den Kapitalfluss in zertifizierte, kohlenstoffarme Sanierungen. Hochwertigere Flächen sichern nun Premiummieten und längere Mietverträge, da Mieter zwar verkleinern, aber aufwerten. Nicht zertifizierter Bestand riskiert Bewertungsabschläge, was einen zweigeteilten Büromarkt verstärkt.

Staatsfonds-gestützte Mandate für grünes Bauen

Der GPFG strebt bis 2030 eine Reduzierung der Kohlenstoffintensität um 40 % an und hat bereits 43 % seines Portfolios auf einen 1,5-°C-Pfad ausgerichtet. Dänemark setzt die Messlatte ebenfalls höher und begrenzt ab Mitte 2025 die Emissionen von Neubauten auf 7,1 kg CO₂e/m²/Jahr, was etwa 15 % strenger ist als die bisherigen Vorschriften. Entwickler, die erneuerbare Energien vor Ort und Kreislaufmaterialien integrieren, erschließen sich einen Kapitalkosten-Vorteil, da Kreditgeber grüne Prämien einpreisen. Sanierungen werden weiterhin eine Rolle spielen, aber Neubauten, die auf die Schwellenwerte des Nordischen Umweltzeichens ausgelegt sind, erhalten die deutlichste Unterstützung von Investoren.

Subventionen für die Umwandlung von Einzelhandel in Letzte-Meile-Logistik in Schweden

Staatliche Beihilfen von bis zu 2,2 Millionen USD pro energieintensivem Unternehmen gleichen Strompreisschwankungen aus und machen städtische Logistikprojekte finanziell rentabel. REMA 1000s Kauf von 64 ehemaligen ALDI-Filialen, der voraussichtlich jährlich 15 Millionen USD einbringen wird, ist ein typisches Beispiel für Einzelhandelsflächen, die in temperaturkontrollierte Hubs umgewandelt werden. Der Anreiz endet 2025, was die Projektpipelines beschleunigt, da Entwickler darum wetteifern, günstigere Stromverträge zu sichern.

Anreize für den Rechenzentrum-Korridor in Norwegen

Oslos Fahrplan für grüne Industrie leitet 60 Milliarden NOK (6 Milliarden USD) an Risikogarantien in erneuerbare Energien, die Rechenzentren mit Strom versorgen. Die wiederkehrenden Einnahmen von Bulk Infrastructure stiegen im dritten Quartal 2024 um 160 % und liegen auf Kurs für jährlich 60 Millionen USD aus unterzeichneten Hyperscale-Verträgen. Natürliche Kühlung und kohlenstoffarme Wasserkraft senken die Betriebskosten und locken KI-Workloads aus dem kontinentalen Europa an. Lokale Netzengpässe könnten jedoch die Fertigstellung einiger Campusse über 2027 hinaus verzögern.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensteigerung durch Dänemarks Energieeffizienzverordnung 2025 | -0.4% | Dänemark, Schweden | Kurzfristig (≤ 2 Jahre) |

| Staatsfonds verschärft ESG-Desinvestitionskriterien | -0.3% | Nordische Region | Mittelfristig (2–4 Jahre) |

| Volatilität der schwedischen Krone dämpft grenzüberschreitendes Kapital | -0.5% | Schweden | Mittelfristig (2–4 Jahre) |

| Fehlende Harmonisierung des REIT-Rechts in der Region | -0.2% | Nordische Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensteigerung durch Dänemarks Energieeffizienzverordnung 2025

Strengere BR18-Vorschriften verlangen geringere CO₂-Fußabdrücke und neue Brandschutzaufrüstungen, was die Sanierungsbudgets für Altbestände strapaziert. Zertifikate gelten 10 Jahre, aber Eigentümer älterer Objekte müssen früher sanieren, um Mietabstufungen zu vermeiden. Internationale Investoren müssen zudem längere Genehmigungszyklen bewältigen, was die Haltedauern verlängert, bevor sich der Cashflow stabilisiert.

Volatilität der schwedischen Krone dämpft grenzüberschreitendes Kapital

Die Krone wird 10–15 % unter dem fairen Euro-Wert gehandelt, was die Absicherungskosten erhöht und gehebelte Renditen schmälert. Inländische Käufer profitieren jedoch vom Abschlag und können Objekte erwerben, die globale Fonds übersehen, was zu einer Preislücke zwischen lokalen und ausländischen Akteuren führt[2]Schwedisches Finanzministerium, „Änderungen der Regelungen zur Begrenzung des Zinsabzugs”, Regierungskanzleien Schwedens, government.se.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Büros halten einen Anteil von 38 %, während Logistik am schnellsten wächst

Büros machten im Jahr 2025 37,42 % des nordischen Gewerbeimmobilienmarktes aus, was die hohe Nachfrage nach Hauptsitzen in Stockholm, Kopenhagen und Oslo unterstreicht. Erstklassige Türme in zentralen Geschäftslagen erzielen Belegungsraten von Technologie- und Finanzmietern, die auf Wellness-Zertifizierungen und aus erneuerbaren Energien gespeisten Strom bestehen. Nutzer zahlen Aufschläge für die Nähe zum öffentlichen Nahverkehr und für Annehmlichkeiten vor Ort, was Mietsteigerungen auch dann aufrechterhält, wenn hybrides Arbeiten die Flächennutzung reduziert. Hochwertige Gebäude erzielen überlegene Bewertungen, während Klasse-B-Bestand unter steigendem Leerstand und Sanierungskosten leidet.

Logistikimmobilien expandieren mit einer CAGR von 4,73 % – dem schnellsten Wachstum aller Immobilientypen bis 2031 – da grenzüberschreitender E-Commerce und pharmazeutische Kühlkettenanforderungen zunehmen. Rekordtiefer Leerstand rund um den Öresund treibt Mietinflation und Vorvermietungen von Entwicklungsprojekten an. Nomecos pharmazeutisches Logistikzentrum in Køge im Wert von 75 Millionen USD verdeutlicht, wie spezialisierte Lagerhaltung defensive Einkommensströme schafft. Staatliche Unterstützung für Schienen- und Fährenausbau verkürzt Lieferzeiten und steigert die Flächennachfrage weiter. Im Gegensatz dazu setzt der Einzelhandel seine Neuausrichtung fort; lebensmittelverankerte Zentren bleiben defensiv, aber Einkaufszentren für Bedarfsgüter wandeln überschüssige Flächen in Logistik- oder Gesundheitseinheiten um, was eine schrittweise Neuausbalancierung von Angebot und Nachfrage unterstützt.

Nach Geschäftsmodell: Verkaufstransaktionen dominieren mit 71 %, aber Vermietung gewinnt an Dynamik

Verkaufsgeschäfte machten im Jahr 2025 70,25 % des Marktanteils am nordischen Gewerbeimmobilienmarkt aus, was die Präferenz der Investoren für direktes Eigentum zur Umsetzung maßgeschneiderter ESG-Upgrades bestätigt. Der GPFG allein hält 315 Milliarden USD in nicht börsennotierten Immobilien, was reichlich trockenes Pulver für Core- und Value-Add-Akquisitionen unterstreicht. Inländische Pensionsfonds rotieren ebenfalls von festverzinslichen Wertpapieren in Immobilien, um sich gegen Inflation abzusichern und langfristige Cashflows zu sichern.

Vermietungsorientierte Strukturen werden voraussichtlich mit einer CAGR von 4,92 % wachsen und damit direkte Käufe übertreffen, da Unternehmen Asset-Light-Strategien bevorzugen. Sale-and-Leaseback-Transaktionen setzen Kapital frei, ohne die operative Kontrolle zu beeinträchtigen, während flexible Mietklauseln Personalveränderungen berücksichtigen. Technologieintensive Gebäude wie Rechenzentren übernehmen zunehmend Triple-Net-Konditionen, die Betriebs- und Instandhaltungsrisiken auf Mieter übertragen und die Sicherheit für Vermieter erhöhen. Da sich die Zinszyklen normalisieren, erscheinen vorhersehbare Mietströme attraktiver als volatile Exit-Multiples, was die Nachfrage nach einkommensorientierten Vehikeln wie offenen Core-Fonds und börsennotierten REITs stärkt.

Nach Endnutzer: Unternehmen repräsentieren 59 % der Nachfrage, während Privatanleger zulegen

Unternehmen und KMU generierten im Jahr 2025 58,33 % der Nachfrage auf dem nordischen Gewerbeimmobilienmarkt, angetrieben durch die Konsolidierung von Hauptsitzen und strategische Produktionsstandorte für erneuerbare Energien. Mieter aus dem Bereich professioneller Dienstleistungen suchen wellness-zertifizierte Flächen, um Talente anzuziehen, und drängen Vermieter dazu, lokale Grünbaustandards zu übertreffen. Flexible Bürobetreiber zielen ebenfalls auf Unternehmenskunden ab, die kurze, serviceintensive Verträge suchen.

Privatanleger, die durch digitale Handelsplattformen und Bruchteilseigentumsstrukturen befähigt werden, sollen mit einer CAGR von 4,76 % expandieren. Plattformen senken den Mindestanlagebetrag und bringen Lieferkettenlagerhäuser und Nahversorgungssupermärkte in die Portfolios von Privatanlegern. Der geplante Börsengang von Prisma Properties im Wert von 115 Millionen USD wird ein Portfolio mit Fokus auf Discounteinzelhandel an die Börse bringen, was den Appetit auf börsennotierte Vehikel signalisiert, die stabile Mieteinnahmen mit inflationsgebundenen Eskalationsklauseln kombinieren. Hohe Haushaltssparguthaben und Rentenreformen, die freiwillige Beiträge steigern, vergrößern den Kapitalpool der Privatanleger weiter.

Geografische Analyse

Schweden bleibt das Schwergewicht und sicherte sich im Jahr 2025 45,60 % des nordischen Gewerbeimmobilienmarktes dank Stockholms Status als regionales Finanzzentrum und einer robusten Pipeline an Technologietalenten. Die Attraktivität des Landes verstärkt sich, nachdem Brookfield 10 Milliarden USD für einen 750-Megawatt-KI-Campus in Strängnäs zugesagt hat – dem größten Einzelrechenzentrumsplan der Region. Die Kronenschwäche erschwert jedoch ausländische Gebote und macht inländische Institutionen zu den wichtigsten Käufern von städtischen Büros und Logistikstandorten. Steuerliche Anreize für energieintensive Industrien, begrenzt auf 2,2 Millionen USD pro Unternehmen, schützen Lagerhausmargen vor Strompreisvolatilität und helfen, die Umwandlung von Einzelhandel in Letzte-Meile-Logistik zu beschleunigen.

Dänemark verzeichnet das schnellste Wachstum, wobei der Markt zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,62 % expandieren wird. Die Fertigstellung der Fehmarnbelt-Querung bis 2028 wird die Reisezeiten nach Deutschland drastisch verkürzen und Kopenhagens Rolle als 24-Stunden-Tor zu 100 Millionen Verbrauchern stärken. Jüngste Transaktionen unterstreichen den Appetit: Das Amager Strand-Portfolio wurde für 161 Millionen USD an Wihlborgs verkauft, was die erstklassige Küstenbüropreisgestaltung auch unter strengeren Energievorschriften bestätigt. BR18-Upgrades erhöhen die Sanierungskosten, doch gut kapitalisierte Fonds nutzen die Lücke, indem sie Sekundärobjekte mit Abschlägen erwerben und sie für Grünzertifizierungen neu positionieren.

Norwegen nutzt seine Staatsfondsstärke, um ESG-Standards im gesamten nordischen Gewerbeimmobilienmarkt zu exportieren. Das 40-%-Kohlenstoffintensitäts-Reduktionsziel des GPFG bis 2030 leitet das Underwriting und bevorzugt Objekte, die mit Wasserkraft und Offshore-Windstrom betrieben werden. Staatliche Risikogarantien von 6 Milliarden USD unterstützen einen Fahrplan für grüne Industrie, der die Nachfrage nach Produktionsanlagen für saubere Technologien und hochdichten Datenzentren stimuliert. Die mit den Ölpreisen verbundene Währungsvolatilität veranlasst ausländische Käufer zur Absicherung ihres Engagements, doch inländische Einheiten akzeptieren Kronenschwankungen und sichern sich so Pipeline-Projekte zu schärferen Renditen.

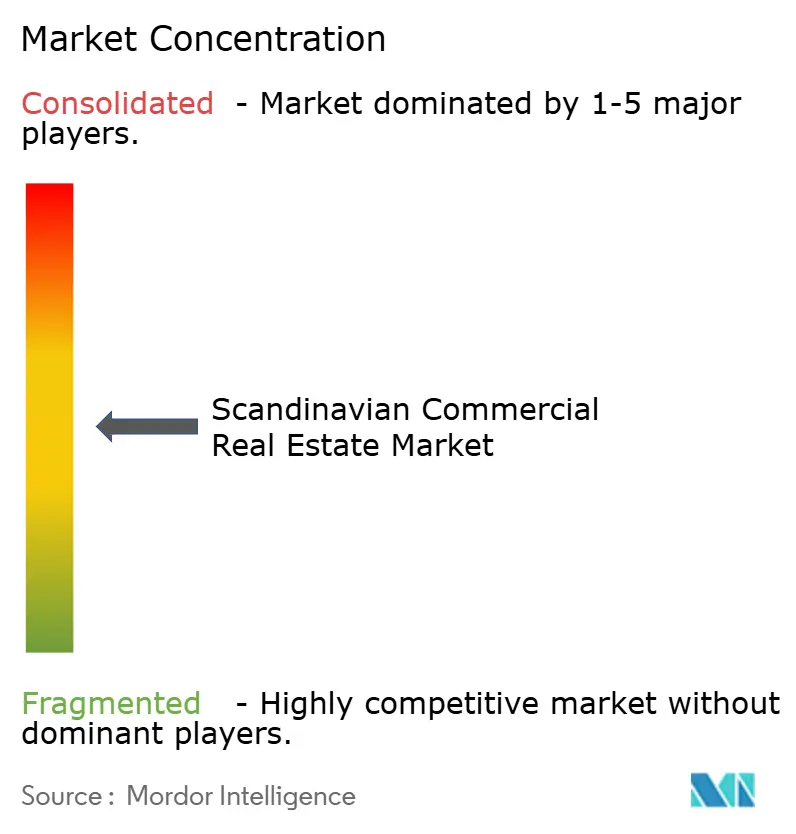

Wettbewerbslandschaft

Der Wettbewerb auf dem Markt bleibt moderat, mit einem wachsenden Fokus auf Nachhaltigkeit. Führende institutionelle Investoren wie der GPFG und Alecta verfeinern ihre Akquisitionsstrategien, um zertifizierten Objekten Priorität einzuräumen und gleichzeitig Netto-Null-Entwicklungen aktiv zu finanzieren. Ein bemerkenswertes Beispiel ist Brookfields Investition von 10 Milliarden USD in ein Rechenzentrum in Schweden, das die größte Einzelobjektverpflichtung im nordischen Gewerbeimmobilienmarkt darstellt. Dieser Schritt unterstreicht die zunehmende Präferenz von grenzüberschreitendem Kapital für hochdichte, saubere Energieinfrastruktur.

Lokale Entwickler positionieren veraltete Büros und Vorstadteinkaufszentren in gemischt genutzte Cluster um. Skanskas 55-Millionen-USD-Projekt in Malmö kombiniert eine Sanierungsstrategie mit grünen Mietverträgen, die das Betriebskostenrisiko auf die Nutzer abwälzen. Wihlborgs erweitert wassernahe Portfolios und setzt auf den Spillover-Effekt des Kopenhagener Flughafens und den E-Commerce-Verkehr. Gleichzeitig verzeichnen neue Marktteilnehmer wie Bulk Infrastructure ein Umsatzwachstum von 160 % auf der Grundlage von Hyperscale-Verträgen und fordern damit etablierte Akteure heraus, denen es an spezialisiertem Strom- und Glasfaser-Know-how mangelt.

Währungsverschiebungen schaffen einen zweigeteilten Markt. Inländische Pensionsfonds nutzen die Kronenschwäche, um diskontierte schwedische Bürotürme zu erwerben, während ausländische Core-Fonds sich dem Euro-gebundenen Umfeld Dänemarks für Währungsstabilität zuwenden. Digitale Fundraising-Plattformen verbreitern den Wettbewerb, indem sie Tausende kleiner Tickets in Einzelobjektvehikel bündeln und die Ausführungsgeschwindigkeit bei Transaktionen unter 50 Millionen USD erhöhen. Insgesamt trennen ESG-Differenzierung, Zugang zu günstiger erneuerbarer Energie und Kapitalmarktagilität die Gewinner von den Nachzüglern.

Marktführer im skandinavischen Gewerbeimmobiliensektor

Vasakronan AB

Castellum AB

Fabege AB

Balder Fastigheter

NREP (Logicenters)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Brookfield investiert bis zu 10 Milliarden USD in einen 750-MW-KI-fähigen Rechenzentrum-Campus in Strängnäs, Schweden.

- Mai 2025: Das Amager Strand-Portfolio in der Nähe des Kopenhagener Flughafens wurde für 161 Millionen USD an Wihlborgs verkauft, was die anhaltende Nachfrage nach dänischen Büros widerspiegelt.

- März 2025: Norwegens Ölfonds erwarb einen 25-%-Anteil am Covent Garden für 741 Millionen USD und erweitert damit seine europäische Diversifizierungsstrategie.

- Februar 2025: Skanska verpflichtete sich zu 55,1 Millionen USD für die Büroumgestaltung Regndroppen in Malmö mit geplantem Abschluss im Jahr 2027.

Berichtsumfang des skandinavischen Gewerbeimmobilienmarktes

Der Bericht liefert wichtige Erkenntnisse über den skandinavischen Gewerbeimmobilienmarkt. Er konzentriert sich auf die Marktdynamik, technologische Trends und staatliche Initiativen im Bereich des Wohnimmobiliensektors. Darüber hinaus beleuchtet der Bericht die wichtigsten Trends auf dem Markt, wie z. B. die Faktoren, die den Markt antreiben, die Hemmnisse für das Marktwachstum und die zukünftigen Chancen. Zusätzlich wird die Wettbewerbslandschaft des Gewerbeimmobilienmarktes in Skandinavien durch die Profile der wichtigsten aktiven Marktteilnehmer dargestellt.

| Büros |

| Einzelhandel |

| Logistik |

| Sonstige (Industrie, Gastgewerbe usw.) |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen und KMU |

| Sonstige |

| Dänemark |

| Norwegen |

| Schweden |

| Nach Immobilientyp | Büros |

| Einzelhandel | |

| Logistik | |

| Sonstige (Industrie, Gastgewerbe usw.) | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Endnutzer | Privatpersonen / Haushalte |

| Unternehmen und KMU | |

| Sonstige | |

| Nach Land | Dänemark |

| Norwegen | |

| Schweden |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordische Gewerbeimmobilienmarkt derzeit?

Er beläuft sich im Jahr 2026 auf 66,78 Milliarden USD mit einem prognostizierten Wert von 83,31 Milliarden USD bis 2031.

Welches Immobiliensegment führt den Markt heute an?

Bürogebäude halten einen Marktanteil von 37,42 %, angetrieben durch die Nachfrage nach Unternehmenshauptsitzen in Stockholm, Kopenhagen und Oslo.

Warum wird für Dänemark das schnellste Wachstum prognostiziert?

Das Wachstum mit einer CAGR von 4,62 % ist auf die Fehmarnbelt-Querung, strenge Grünbauvorschriften, die Sanierungen ankurbeln, und eine starke Logistiknachfrage zurückzuführen.

Wie wirkt sich das Währungsrisiko auf Investoren aus?

Eine schwache schwedische Krone erhöht die Absicherungskosten für ausländische Käufer, schreckt einige grenzüberschreitende Transaktionen ab und verschafft lokalen Fonds gleichzeitig einen Preisvorteil.

Welche Rolle spielen Staatsfonds?

Norwegens staatlicher Pensionsfonds Global setzt strenge Kohlenstoffziele und lenkt erhebliches Kapital in emissionsarme Gebäude, was regionale Standards beeinflusst.

Welchen aufkommenden Trend sollten Investoren beobachten?

Die durch erneuerbare Energien betriebene Rechenzentrumsexpansion, die durch Brookfields Verpflichtung von 10 Milliarden USD hervorgehoben wird, ist bereit, industrielle Teilmärkte in den nordischen Ländern neu zu gestalten.

Seite zuletzt aktualisiert am: