Vereinigtes Königreich Immobilienmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

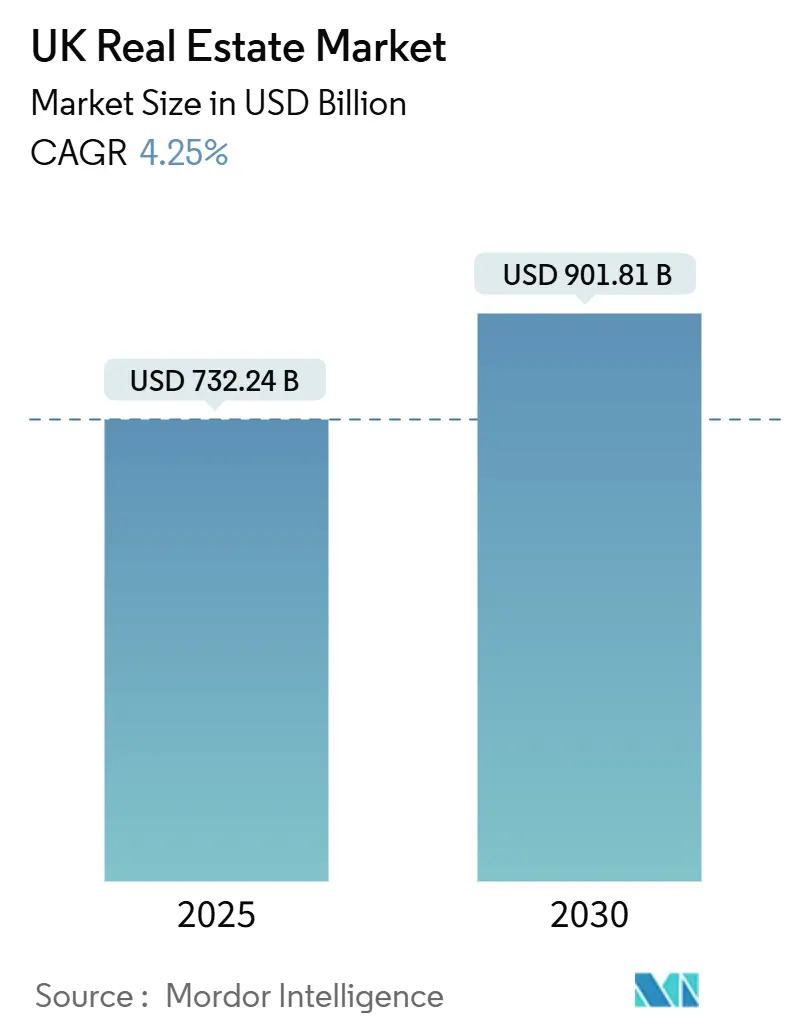

| Marktgröße (2025) | 732.24 Milliarden US-Dollar |

| Marktgröße (2030) | 901.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Vereinigtes Königreich Immobilienmarkt Analyse von Mordor Intelligenz

Die Größe des Vereinigtes Königreich Immobilienmarktes wird auf 732,24 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 901,81 Milliarden USD erreichen, mit einer CAGR von 4,25% während des Prognosezeitraums (2025-2030). Beschleunigte Wohnungsbauziele, widerstandsfähige institutionelle Investitionen und ein stabiler Rechtsrahmen stützen dieses Wachstum, auch wenn die Zinssatzvolatilität anhält. Institutionelle Zuflüsse bevorzugen weiterhin Logistik, Build-Zu-Rent und gemischt genutzte Projekte, während die e-Handel-Expansion die Nachfrage nach Lagerflächen ankurbelt. Regierungsplanungsreformen und Brachland-Anreize verkürzen Projektzeitpläne, und die Technologieeinführung verbessert die Planungseffizienz. Knappes Angebot In Schlüsselregionen stützt die Preisstabilität, aber erhöhte Baukosten und Arbeitskräftemangel setzen die Margen unter Druck[1]Abteilung für Levelling hoch, Housing Und Communities, "Brownfield Land Freisetzung Fund 2," GOV.Vereinigtes Königreich, gov.Vereinigtes Königreich.

Wichtige Berichts-Erkenntnisse

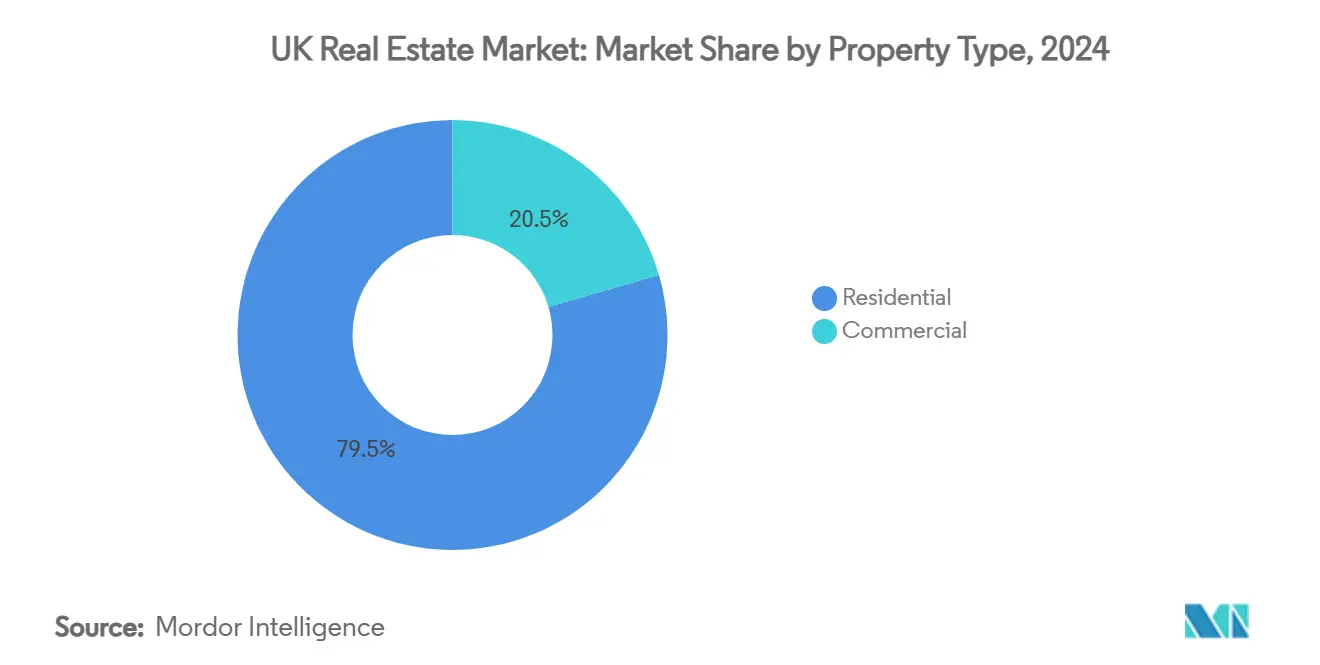

- Nach Immobilientyp führte der Wohnbereich mit 79,5% Umsatzanteil des Vereinigtes Königreich Immobilienmarktes im Jahr 2024; Logistik wird voraussichtlich die schnellste CAGR von 4,81% bis 2030 verzeichnen.

- Nach Geschäftsmodell hielt das Verkaufssegment 65,2% Anteil der Vereinigtes Königreich Immobilienmarkt Größe im Jahr 2024, während Vermietungen voraussichtlich mit einer CAGR von 4,93% während 2025-2030 expandieren werden.

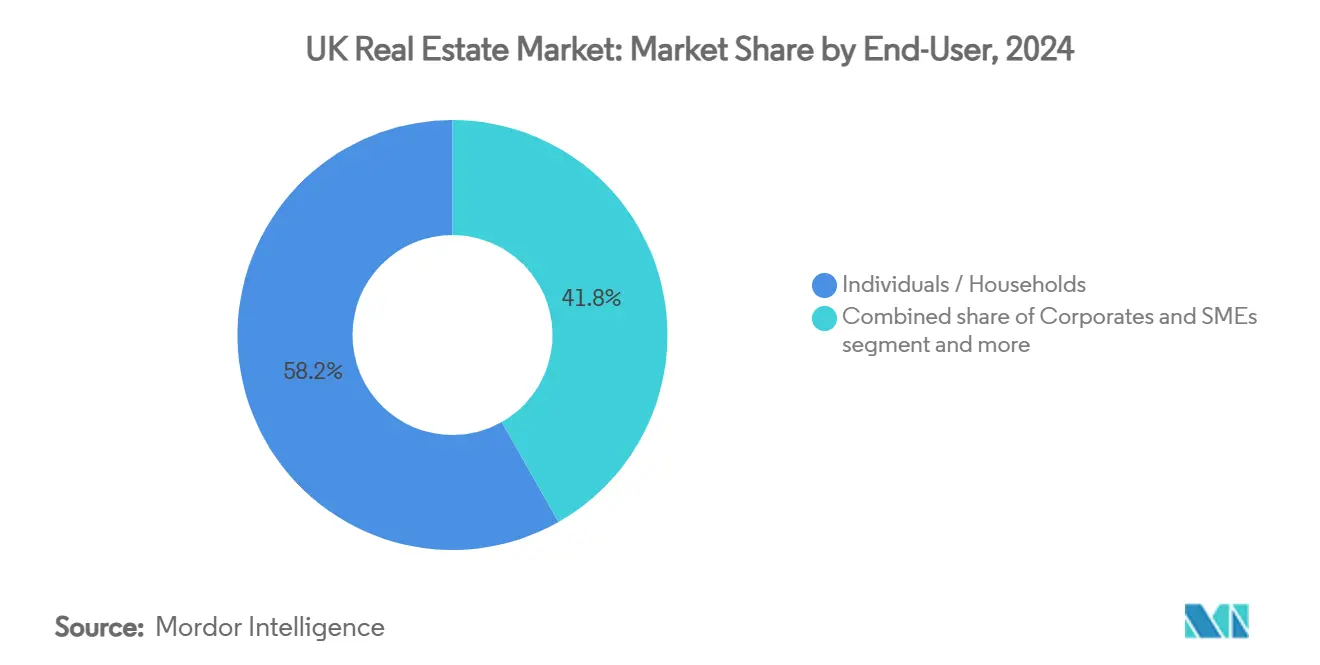

- Nach Endnutzer machten Privatpersonen und Haushalte 58,2% des Vereinigtes Königreich Immobilienmarkt Anteils im Jahr 2024 aus, und dieses Segment wird voraussichtlich mit der schnellsten CAGR von 5,07% bis 2030 wachsen.

- Nach Geographie dominierte England mit 71,2% Umsatzanteil im Jahr 2024; Schottland wird voraussichtlich die höchste CAGR von 5,35% zwischen 2025-2030 verzeichnen.

Vereinigtes Königreich Immobilienmarkt Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geographische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Starke institutionelle Kapitalzuflüsse In Logistik-, Build-Zu-Rent- und Leben-Wissenschaft-Anlagen | +1.2% | England Kernbereich, Schottland aufstrebend | Mittelfristig (2-4 Jahre) |

| Regierungsgeführte Wohnungsinitiativen und Planungsreformen | +0.9% | National, Gebiete mit hoher Nachfrage | Langfristig (≥4 Jahre) |

| e-Handel und Nearshoring treiben Industrie- und Lagernachfrage | +0.8% | Logistikzentren | Mittelfristig (2-4 Jahre) |

| Stadterneuerung und gemischt genutzte Entwicklungen | +0.6% | London, Manchester, Birmingham | Langfristig (≥4 Jahre) |

| Nachhaltigkeitsmandate lenken Kapital zu grünen Anlagen | +0.5% | National, London-Fokus | Mittelfristig (2-4 Jahre) |

| Stabile rechtliche und finanzielle Rahmen | +0.4% | National | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke institutionelle Kapitalzuflüsse transformieren Build-to-Rent-Dynamik

Build-Zu-Rent zog im Q2 2024 1,5 Milliarden USD an, wovon 77% auf EinfamilienhäBenutzer abzielten. Nest, legal & allgemein und PGGM verpflichteten sich mit 1,25 Milliarden USD zu Netto-Null-Projekten und fügten einer Pipeline von 115.000 fertiggestellten Häusern Größe hinzu. Die mittleren Vermietungszeiten fielen auf 24 Tage, was Unterangebot signalisiert. Blackstones 925 Millionen USD Partnerschaft mit Vistry bestätigt anhaltende Nachfrage, besonders im Südosten.

Regierungsplanungsreformen beschleunigen Wohnungsbaupipeline

Das Levelling hoch Und Regeneration Act 2023 führte Baubeginnmitteilungen und längere Durchsetzungszeiten ein, während eine Brachland-Vermutung jährlich 11.500 Londoner HäBenutzer erbringen könnte. Mehr als 100 neue Stadtvorschläge, jeweils über 10.000 Wohneinheiten, warten auf Genehmigung, und die National Entwicklung Management Policies zielen darauf ab, die Infrastrukturfinanzierung zu vereinfachen. Taylor Wimpey plant bis zu 10.000 Fertigstellungen im Jahr 2024 unter Berufung auf schnellere Genehmigungen.

E-Commerce-Expansion treibt Logistik-Immobilien-Nachfrage

Blackstones 250 Millionen USD Kauf von 18 Last-Mile-Anlagen unterstreicht die Überzeugung In der Logistik. Lagermieten stiegen im Q1 2025 um 1,1%, und 6,3 Millionen Quadratfuß wurden vermietet trotz geringerer Großeinheiten-Aufnahme. Begrenzte Neuanfänge-um 57% gesunken-straffen das Angebot und stützen erstklassiges Mietwachstum nahe 4% In 2025. Logistik zog 2024 10,25 Milliarden USD Investitionen an und übertraf erstmals Büros.

Stadterneuerungsprojekte definieren Stadtzentrum-Wertversprechen neu

Birminghams 2,38 Milliarden USD Smithfield-Projekt wird über 15 Jahre 3.000 HäBenutzer plus Büros und Einzelhandel liefern. Canary Wharf wird den ehemaligen HSBC-Turm zu Kosten von 500 Millionen bis 1 Milliarde USD zu einem gemischt genutzten Vermögenswert umbauen. Manchesters Viadux 2, unterstützt von 1,18 Milliarden USD In Wohnungskrediten, illustriert wachsendes vertikales Wohnungsangebot.

Hindernisse-Wirkungsanalyse*

| Hindernis | (~) % Auswirkung auf CAGR-Prognose | Geographische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Zinssätze begrenzen Erschwinglichkeit | -0.8% | National, Erstkäufer | Kurzfristig (≤2 Jahre) |

| Planungsverzögerungen verlängern Entwicklungspipelines | -0.6% | England, London akut | Mittelfristig (2-4 Jahre) |

| Bauinflation und Materialengpässe | -0.5% | National | Kurzfristig (≤2 Jahre) |

| Post-Brexit-Politik-Unsicherheit beeinflusst Investorenvertrauen | -0.3% | National, EU-Investoren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinssatzvolatilität schränkt Hypothekenzugänglichkeit ein

Der Bank von England Basiszins bei 4,5% hält zweijährige Festzinshypotheken nahe 5,0%, immer noch über den 2023er Höchstständen. Buy-Zu-Let-Kreditvergabe wird voraussichtlich auf 11,3 Milliarden USD In 2025 schrumpfen, und Erstkäufer bilden nur 27% der privaten Verkäufe. Vereinigtes Königreich Finanzen erwartet jedoch, dass die Gesamtkreditvergabe 2025 325 Milliarden USD erreicht, was eine schrittweise Erholung signalisiert[2]Bank von England, "Monetary Policy Bericht - February 2025," Bank von England, bankofengland.co.Vereinigtes Königreich.

Baukosteninflation belastet Entwicklungsmargen

2024 wurden 4.208 Bauunternehmen insolvent, was Cashflow-Stress und höhere Inputkosten widerspiegelt. Brexit-bedingte Arbeitslücken und Sicherheitskonformitäts-Abgaben erhöhen die Kosten, dennoch erwarten 48% der Branchenführer 2025 Produktionswachstum. Die Regierungs-Infrastrukturpipeline von 969 Milliarden USD und Blackstones 12,5 Milliarden USD KI-Datenzentrum-Plan unterstreichen anhaltenden Projektfluss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Wohndominanz treibt Marktexpansion

Wohnimmobilien machten 2024 einen Anteil von 79,5% des Vereinigtes Königreich Immobilienmarktes aus und stützten das Gesamtwachstum. Das Segment profitiert von einer prognostizierten CAGR von 4,81%, angetrieben durch ein 1,5-Millionen-HäBenutzer-Versprechen und obligatorische jährliche 370.000-Einheiten-Ziele. Die Vereinigtes Königreich Immobilienmarkt Größe für Wohnanlagen wird sich ausweiten, da Apartments Dichte In städtischen Kernen liefern, während EinfamilienhäBenutzer Familien In Pendlergürtel anziehen. Build-Zu-Rent-Bestand fügt Größe hinzu und bietet Investoren stabile Renditen.

Logistik führt gewerbliche Untersektoren an, da die e-Handel-Durchdringung steigt, während Büros sich an hybride Arbeitsanpassungen anpassen, wobei sekundäre Flächen einen 34,2%igen Rückgang der Aufnahme verzeichneten. Einzelhandelslager übertreffen Hauptstraßen-Einheiten mit erwarteten 8,9% Renditen In 2025, und die Industrieleerstände bleiben bei 7,6% beherrschbar. Entwickler wie Berkeley schwenken zu Mietanlagen um, was eine Kapitalverschiebung innerhalb der Vereinigtes Königreich Immobilienbranche illustriert.

Nach Geschäftsmodell: Verkaufstransaktionen führen trotz Mietwachstum

Verkaufstransaktionen hielten 2024 65,2% des Vereinigtes Königreich Immobilienmarkt Anteils und tragen den höchsten 4,93% CAGR-Ausblick, da sich die Hypothekenzugänglichkeit verbessert. Barratts 36,7%iger Anstieg der Reservierungsraten nach der Integration von Redrow signalisiert steigendes Verbrauchervertrauen. Regierungsanreize für Erstkäufer und eine kulturelle Neigung zum Eigentum stützen die Nachfrage.

Miettransaktionen institutionalisieren sich weiter durch Großangelegte Build-Zu-Rent-Vehikel. Regulatorische Änderungen, wie das bevorstehende Renters' Rights Bill, begünstigen professionelle Vermieter durch zusätzlichen Mieterschutz. Die Vereinigtes Königreich Immobilienmarkt Größe für Vermietungen sollte sich ausweiten, da globale Investoren Gelenk Ventures über 875 Millionen USD bilden, um mehrere-Let-Industrie- und Wohnanlagen zu erwerben[3]Vereinigtes Königreich Finanzen, "Mortgage Markt Prognosen 2025," Vereinigtes Königreich Finanzen, ukfinance.org.Vereinigtes Königreich.

Nach Endnutzer: Privathaushalte treiben Nachfragefundamentale

Privatpersonen und Haushalte umfassten 2024 58,2% des Marktes und werden voraussichtlich mit einer CAGR von 5,07% wachsen, der schnellsten unter den Endnutzern. Niedrigere Festzinshypotheken und eine 1,3-Millionen-Haushalte-Sozialwohnungs-Warteliste intensivieren die Nachfrage. Der Vereinigtes Königreich Immobilienmarkt zieht weiterhin jüngere Familien an und verstärkt die stetige Absorption sowohl In Verkaufs- als auch Mietsegmenten.

Unternehmens-Nutzer Dämpfen die Büronachfrage, kurbeln aber die Logistikaufnahme inmitten der Lieferkettenumgestaltung an. Regierungs- und institutionelle Akteure prägen die Pipeline-Richtung durch Planungspolitiken und Landveräußerungen. Internationale Käufer, einschließlich Norwegens Staatsfonds, investierten 0,71 Milliarden USD für einen Covent Garden-Anteil und zeigen langfristige Verpflichtung zu erstklassigen Anlagen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geographie-Analyse

England generierte 2024 71,2% des Umsatzes, entsprechend etwa 500,1 Milliarden USD der Vereinigtes Königreich Immobilienmarkt Größe. London verankert internationale Kapitalzuflüsse, dennoch strafft ein scharfes Angebotsungleichgewicht-8.450 Wohnungsanfänge gegen ein 80.000-Einheiten-Ziel-die Erschwinglichkeit. Brachland-Politiken zielen darauf ab, jährlich 11.500 Londoner HäBenutzer hinzuzufügen, während Birminghams 2,38 Milliarden USD Smithfield und Manchesters Turmpipeline Wachstum außerhalb der Hauptstadt widerspiegeln. Einzelhandelsrenditen In wichtigen englischen Städten übertreffen Büros, die sich an hybride Belegung anpassen.

Schottland ist die am schnellsten wachsende Geographie mit einer prognostizierten CAGR von 5,35% bis 2030. positiv Preiserwartungen kehrten Anfang 2025 zurück, und die Mietnachfrage übersteigt das Angebot und treibt die Mietinflation. Niedrigere Preis-Gewinn-Verhältnisse relativ zu England sprechen sowohl inländische als auch ausländische Investoren an. Institutionelle Fonds zielen auf Build-Zu-Rent In Glasgow und Edinburgh ab und nutzen Günstige Landpreise und unterstützende Planungsrahmen[4]Royal Institution von Chartered Surveyors, "Vereinigtes Königreich Wohn- Markt Survey: April 2025," RICS, rics.org.

Wales und Nordirland tragen kleinere Anteile bei, profitieren aber von Erneuerungsinitiativen und einzigartigen grenzüberschreitenden Dynamiken. Die Nähe zu englischen Wirtschaftszentren stützt walisische Wohnbauten, während Nordirland unterschiedliche Rechtsrahmen nutzt, um Logistikinvestoren anzuziehen. Beide Regionen werden von nationalen Wohnungszielen und Infrastrukturausgaben profitieren und den Fußabdruck des Vereinigtes Königreich Immobilienmarktes erweitern.

Wettbewerbslandschaft

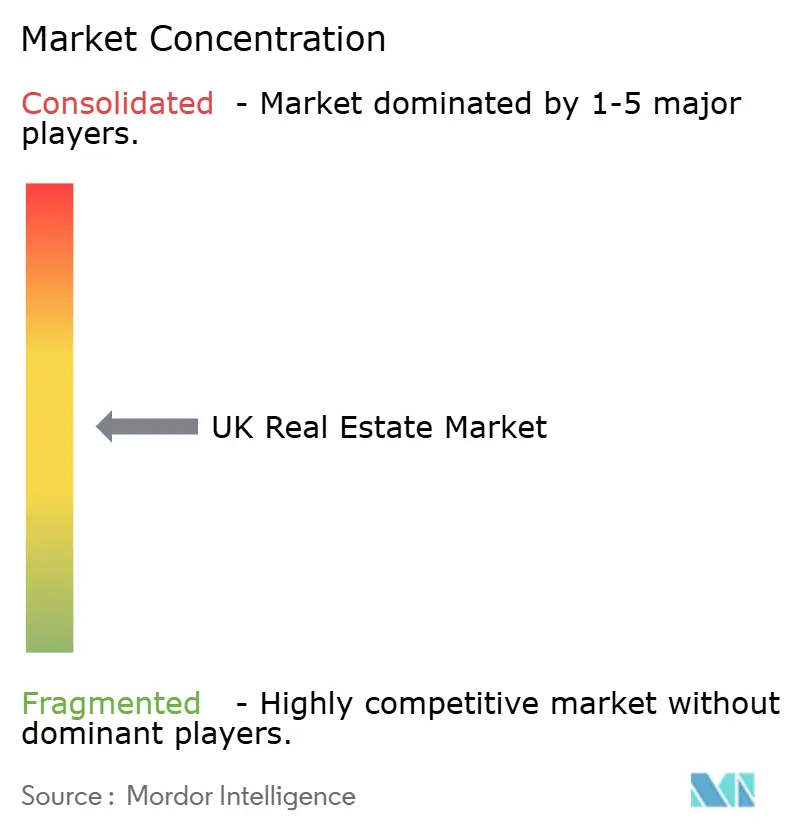

Der Vereinigtes Königreich Immobilienmarkt ist mäßig konzentriert. Barratts 3,13 Milliarden USD Übernahme von Redrow schafft Kapazität für 23.000 jährliche Einheiten und demonstriert größensuchendes Verhalten. Die Competition Und Märkte Authority untersucht Informationsaustausch unter Bauunternehmen, aber aktuelle Beweise deuten auf intensiven Wettbewerb statt Dominanz hin. Entwickler mit schnellerer Planungsexpertise und Bilanzstärke erobern Marktanteile im Vereinigtes Königreich Immobilienmarkt.

Strategische Wendungen fokussieren auf anlagearme Mietmodelle und Technologie. Berkeleys

Barratt Redrow plc Taylor Wimpey plc. Persimmon plc. Berkeley Gruppe Die British Land Company PLC.

Vereinigtes Königreich Immobilienbranche Marktführer

Jüngste Branchenentwicklungen

- Juni 2025: Australiens Macquarie Gruppe erwarb Anteile an mehreren Vereinigtes Königreich-Flughäfen und signalisierte Vertrauen In transportverknüpfte Immobilien.

- Juni 2025: Die Regierung startete das "Extrakt" KI-Tool zur Digitalisierung von Planungsdokumenten, mit landesweitem Rollout bis Frühjahr 2026 Prime Minister'S Büro.

- März 2025: Norwegens Staatsfonds investierte 0,71 Milliarden USD für einen 25% Anteil an Covent Garden und bewertete das Vermögenswert mit 3,38 Milliarden USD.

- März 2025: Das Commonhold Weiß Papier positionierte Commonhold als Standardbesitz für neue Wohnungen, mit Gesetzesentwurf erwartet 2025 Ministry von Housing, Communities & Local Government.

Vereinigtes Königreich Immobilienmarkt Berichtsumfang

Immobiliendienstleistungen bedeuten die Bereitstellung einer Dienstleistung bezüglich Kauf, Verkauf, Pacht, Miete oder Bewertung von Immobilien.

Der Bericht bietet eine umfassende Hintergrundanalyse des Vereinigtes Königreich Immobiliendienstleistungsmarktes und deckt aktuelle Markttrends, Beschränkungen, technologische Updates und detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche ab. Zusätzlich wurde die COVID-19-Auswirkung einbezogen und während der Studie berücksichtigt.

Der Vereinigtes Königreich Immobiliendienstleistungsmarkt ist segmentiert nach Immobilientyp (Wohn-, Gewerbe- und andere Immobilientypen) und Dienstleistung (Immobilienverwaltung, Bewertungsdienstleistungen und andere Dienstleistungen). Der Bericht bietet Marktgröße und Prognosen im Wert (USD) für alle oben genannten Segmente.

| Wohnimmobilien | Apartments & Eigentumswohnungen |

| Villen & Grundstückshäuser | |

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Logistik | |

| Sonstige (Industrieimmobilien, Hospitality-Immobilien, etc.) |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| England | London |

| Rest von England | |

| Schottland | |

| Wales | |

| Nordirland |

| Nach Immobilientyp | Wohnimmobilien | Apartments & Eigentumswohnungen |

| Villen & Grundstückshäuser | ||

| Gewerbeimmobilien | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Sonstige (Industrieimmobilien, Hospitality-Immobilien, etc.) | ||

| Nach Geschäftsmodell | Verkauf | |

| Vermietung | ||

| Nach Endnutzer | Privatpersonen / Haushalte | |

| Unternehmen & KMU | ||

| Sonstige | ||

| Nach Land | England | London |

| Rest von England | ||

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Vereinigtes Königreich Immobilienmarktes?

Der Markt ist mit 732,24 Milliarden USD In 2025 bewertet und wird voraussichtlich bis 2030 901,81 Milliarden USD erreichen.

Welcher Immobilientyp hält den größten Anteil?

Wohnanlagen machen 79,5% des Marktumsatzes In 2024 aus und sind damit der dominierende Immobilientyp.

Warum ist Schottland die am schnellsten wachsende Region?

Schottland bietet niedrigere Preis-Gewinn-Verhältnisse, verbessert die Erschwinglichkeit und hat eine prognostizierte CAGR von 5,35% bis 2030, was sowohl inländische als auch ausländische Investoren anzieht.

Wie beeinflussen Planungsreformen das Angebot?

Obligatorische Baubeginnmitteilungen, Brachlandvermutung und Neustadtinitiativen zielen darauf ab, Genehmigungen zu straffen und landesweit erhebliche Wohnkapazität hinzuzufügen.

Welche Rolle spielt institutionelles Kapital bei Vermietungen?

Build-Zu-Rent-Projekte sicherten sich im Q2 2024 1,5 Milliarden USD und zeigen starke Nachfrage nach professionell verwalteten Mietwohnungen und stabilen langfristigen Renditen.

Wie beeinflusst Technologie den Sektor?

KI-Werkzeuge wie die Regierungs-"Extrakt"-Lösung und JLLs "Hank" verbessern Planungseffizienz und Gebäudeenergieleistung und bieten Frühadaptern Wettbewerbsvorteile.

Seite zuletzt aktualisiert am: