Größe und Marktanteil des skandinavischen Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

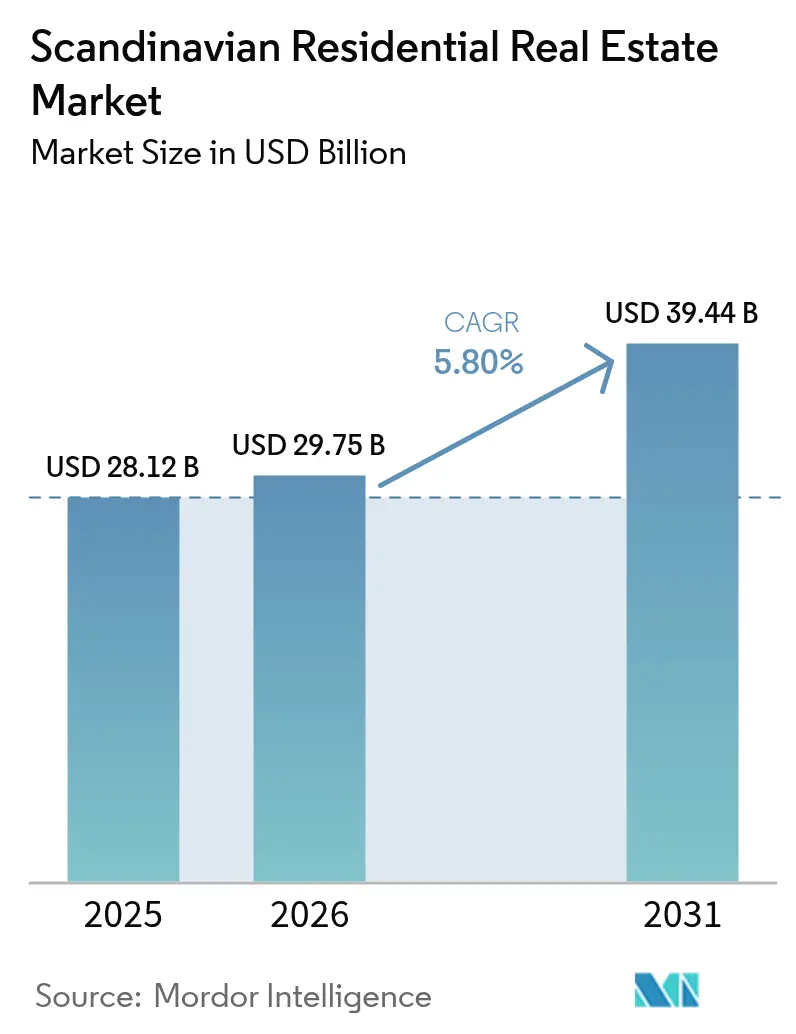

| Marktgröße im Basisjahr (2025) | 28.12 Milliarden US-Dollar |

| Marktgröße (2026) | 29.75 Milliarden US-Dollar |

| Marktgröße (2031) | 39.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des skandinavischen Wohnimmobilienmarkts von Mordor Intelligence

Die Größe des skandinavischen Wohnimmobilienmarkts wird im Jahr 2026 auf 29,75 Milliarden USD geschätzt, ausgehend von einem Wert von 28,12 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 39,44 Milliarden USD, was einem Wachstum von 5,80 % CAGR im Zeitraum 2026–2031 entspricht. Normalisierte Zinssätze, ein Zustrom institutionellen Kapitals und demografische Verschiebungen hin zur Miete stützen diesen Wachstumspfad[1]Erik Thedéen, „Geldpolitikbericht April 2025,” Sveriges Riksbank, riksbank.se. Schwedens rascher Zinssenkungszyklus, Dänemarks konstante jährliche Preissteigerungen von 4,2 % bis 2026 und Norwegens lockerere Kreditbedingungen weiten gemeinsam das Transaktionsvolumen aus und stärken die Preissetzungsmacht[2]Michael Rasmussen, „Nordea Wohnimmobilienmarkt-Ausblick 2025,” Nordea, nordea.com. Das knappe städtische Grundstücksangebot verstärkt die Nachfrage nach hochverdichteten Wohnungen, während EU-konforme Vorschriften für nachhaltiges Bauen die Neubautätigkeit im gesamten skandinavischen Wohnimmobilienmarkt beschleunigen. Institutionelle Investoren, angelockt durch planbare Mieteinnahmen und ESG-Merkmale, behandeln Wohnimmobilien nun als Kernallokation neben Logistik und Infrastruktur.

Wichtigste Erkenntnisse des Berichts

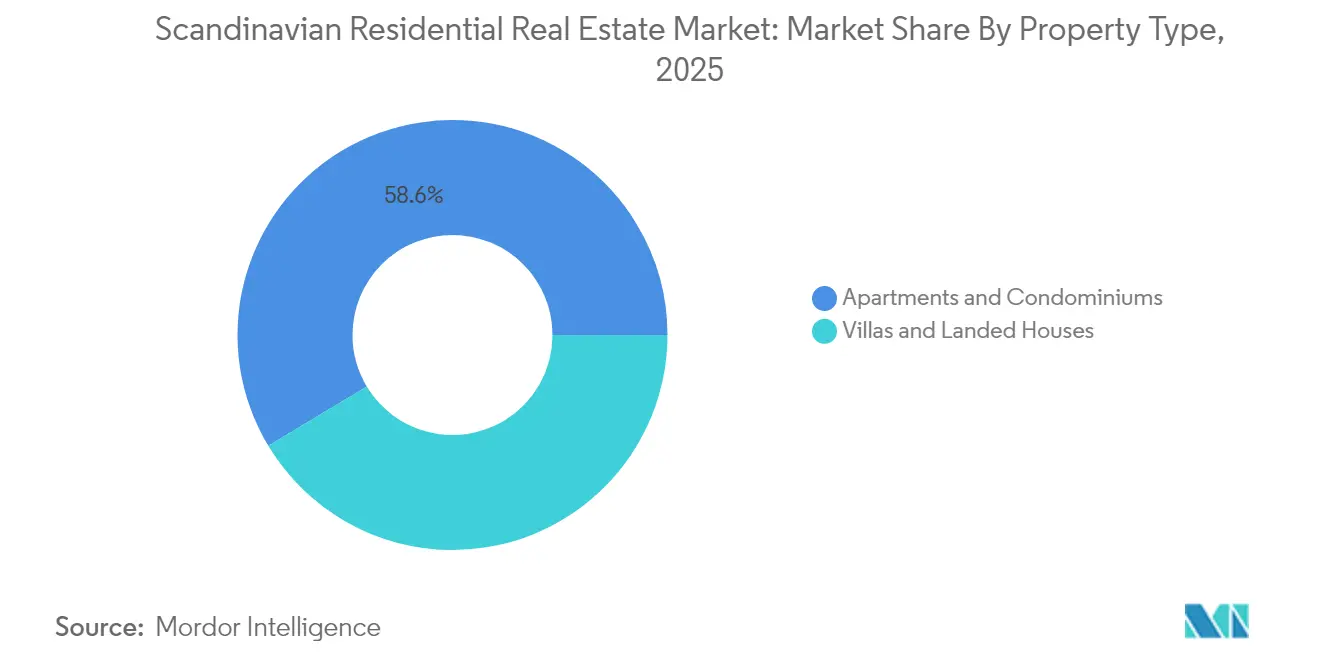

- Nach Immobilientyp entfielen Wohnungen und Eigentumswohnungen im Jahr 2025 auf einen Anteil von 58,62 % am skandinavischen Wohnimmobilienmarkt und sollen bis 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Preissegment hielt das mittlere Marktsegment im Jahr 2025 einen Anteil von 45,55 % am skandinavischen Wohnimmobilienmarkt; das erschwingliche Segment wächst bis 2031 mit einer CAGR von 6,08 %.

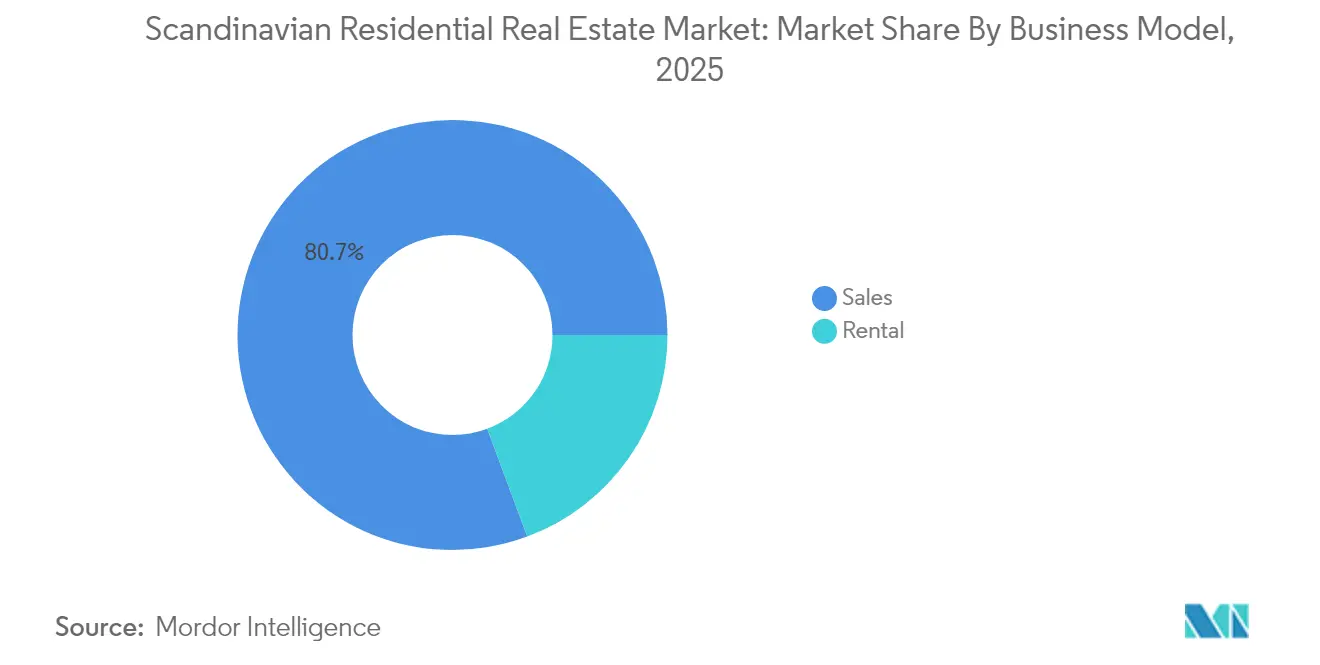

- Nach Geschäftsmodell entfiel auf Mietwohnungen im Jahr 2025 ein Anteil von 19,35 % am skandinavischen Wohnimmobilienmarkt, der bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen wird.

- Nach Verkaufsart entfielen Primärmarkttransaktionen im Jahr 2025 auf einen Anteil von 37,45 % am skandinavischen Wohnimmobilienmarkt und werden zwischen 2026 und 2031 mit einer CAGR von 6,79 % wachsen.

- Nach Geografie führte Schweden im Jahr 2025 mit einem Anteil von 47,60 % am skandinavischen Wohnimmobilienmarkt, während Dänemark bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im skandinavischen Wohnimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zinsnormalisierung und erwartete Zinssenkungen | +1.5% | Global, am stärksten in Schweden und Norwegen | Kurzfristig (≤ 2 Jahre) |

| Rasche Urbanisierung und schrumpfende Haushaltsgrößen | +1.2% | Städtische Zentren in Schweden und Dänemark, Ausstrahlungseffekte auf Norwegen | Mittelfristig (2–4 Jahre) |

| Zufluss institutionellen Kapitals und REIT-Expansion | +1.1% | Stockholm und Kopenhagen | Mittelfristig (2–4 Jahre) |

| Anreize für nachhaltiges Bauen und EPC-Regulierung | +0.8% | EU-weit, frühe Einführung in Dänemark und Schweden | Langfristig (≥ 4 Jahre) |

| Reformen zur kommunalen Grundstücksfreigabe | +0.7% | Nationale Politiken, stadtspezifische Umsetzung | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitender Zuzug von Fernarbeitnehmern | +0.6% | Wichtige städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinsnormalisierung und erwartete Zinssenkungen

Der Leitzins der Riksbank soll bis 2025 auf 2,25 % sinken, während die Norges Bank einen Basiszinssatz von 3,25 % anstrebt, was die Hypothekendienstkosten senkt und die Kreditgenehmigungen ankurbelt. In Schweden erholten sich die Investitionsvolumina im Jahr 2024 um 66 % im Jahresvergleich auf 138,5 Milliarden SEK, wobei Wohnimmobilien 28 % des Dealflows ausmachten. Dänische Hypothekenzinsen stabilisierten sich bei rund 3,5 % und eröffneten regionale Arbitragemöglichkeiten für grenzüberschreitendes Kapital. Erstkäufer machen bereits die Hälfte der neuen norwegischen Wohnungsbaudarlehen aus, nachdem die Anzahlungsregeln gelockert wurden, was auf eine steigende Eigentumsnachfrage hindeutet. Günstigere Kredite beflügeln zudem institutionelle Allokationen – ein struktureller Vorteil für den skandinavischen Wohnimmobilienmarkt.

Rasche Urbanisierung und schrumpfende Haushaltsgrößen

Bevölkerungskonzentration und kleinere Haushaltseinheiten verstärken die Nachfrage nach kompakten Wohnungen in Stockholm, Kopenhagen und Oslo. Die durchschnittliche Haushaltsgröße sinkt, was Entwickler dazu veranlasst, Mikrowohnungen, Coworking-Lounges und gemeinschaftliche Einrichtungen zu priorisieren, die den Umsatz pro Quadratmeter steigern und gleichzeitig die Erschwinglichkeit wahren. Oslos Innenstadtbezirke verzeichneten 2024 ein Preiswachstum von 6 % und unterstreichen damit, wie städtische Kernlagen trotz flexibler Arbeitstrends einen Aufschlag erzielen. Der skandinavische Wohnimmobilienmarkt schwenkt daher auf hochverdichtete Projekte um, die Pendelzeiten minimieren und Lifestyle-Komfort bieten. Fernarbeitnehmer zieht es weiterhin in lebendige Stadtteile, was den Wertbeitrag zentral gelegener Wohnungen stärkt.

Zufluss institutionellen Kapitals und REIT-Expansion

Wohnimmobilienallokationen belegen nun den dritten Platz bei den globalen grenzüberschreitenden Kapitalzuflüssen nach Europa und stiegen im zweiten Halbjahr 2024 um 10 % auf 21,63 Milliarden USD. Ausländische Investoren machten im gleichen Zeitraum 45 % der dänischen Wohnimmobilientransaktionen aus, angezogen von Kronen-Absicherungsvorteilen und stabilen Renditen. Stockholmer REITs verzeichneten Liquiditätsspitzen, nachdem regulatorische Anpassungen die Anteilsausgabe vereinfachten und Privatanlegern ermöglichten, von institutionellem Underwriting zu profitieren. Skalenorientierte Pensionsfonds unterstützen Mietwohnungsplattformen, die planbare Erträge und ESG-Konformität versprechen und damit die Kapitalpools für den skandinavischen Wohnimmobilienmarkt vertiefen. Der Wettbewerb unter Managern dreht sich nun um Leistungsnachweis und Nachhaltigkeitsbewertungen statt um Fremdkapitalhebel.

Anreize für nachhaltiges Bauen und EPC-Regulierung

Dänemark wird ab Juli 2025 die Betriebsemissionen für alle Neubauten auf 7,1 kg CO₂e/m²/Jahr begrenzen und damit eine Verlagerung hin zu Holz, recyceltem Stahl und erneuerbaren Energien vor Ort erzwingen. Stockholm Wood City, ein Massivholzquartier mit 2.000 Einheiten, veranschaulicht die Kosten- und Markenvorteile, die sich aus der Überschreitung der Mindestumweltschwellen ergeben. Nordische Kreditgeber bieten Zinsnachlässe für EPC-zertifizierte Projekte an und machen Nachhaltigkeit zu günstigerem Kapital. Energieeffiziente Bestände erzielen Mietaufschläge und ein geringeres Leerstandsrisiko, was die Cashflow-Resilienz im gesamten skandinavischen Wohnimmobilienmarkt stärkt. Entwickler, die Wärmepumpensysteme und intelligente Messplattformen integrieren, berichten von schnelleren Vorverkäufen und reduzierten Lebenszykluskosten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Haushaltsverschuldung | -0.9% | Norwegen und Schweden, moderater Effekt in Dänemark | Kurzfristig (≤ 2 Jahre) |

| Makroprudenzielle Kreditobergrenzen (LTV/DSI) | -0.7% | Alle drei Länder mit unterschiedlicher Umsetzung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im modernen Holzbau | -0.6% | Massivholzprojekte in Schweden und Dänemark, Ausstrahlungseffekte auf Norwegen | Mittelfristig (2–4 Jahre) |

| Klimaanpassungskosten für Küstenimmobilien | -0.5% | Küstenzonen in Dänemark und Norwegen, begrenzte Bereiche in Schweden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Haushaltsverschuldung

Norwegische Haushalte verwenden einen erheblichen Anteil ihres verfügbaren Einkommens für Hypotheken, wobei 14,5 % während des Zinsanstiegs 2023 unter akutem Druck standen[3]José Manuel Campa, „ESRB-Warnung zu Schwachstellen in den Wohnimmobiliensektoren,” Europäischer Ausschuss für Systemrisiken, esrb.europa.eu. Schweden und Dänemark sehen sich ebenfalls erhöhten Schulden-Einkommens-Quoten gegenüber, was den Europäischen Ausschuss für Systemrisiken zu Warnungen vor variablen Zinsrisiken veranlasste. Hohe Verschuldung bremst Aufwertungsaktivitäten und dämpft die spekulative Nachfrage im gesamten skandinavischen Wohnimmobilienmarkt. Jüngere Käufer, die mit Studienkrediten und steigenden Lebenshaltungskosten zu kämpfen haben, verzögern den Eigentumserwerb, was die Mietnachfrage stützt, aber die Verkaufsdynamik bremst. Banken reagieren mit strengeren Kreditvergabestandards und wahren damit die Qualität ihrer Aktiva auf Kosten des Kreditbuchwachstums.

Makroprudenzielle Kreditobergrenzen (LTV/DSI)

Regulierungsbehörden halten LTV-Obergrenzen aufrecht und setzen Schuldendienstgrenzen durch, um systemische Risiken einzudämmen und damit den für Erstkäufer verfügbaren Fremdkapitalhebel zu begrenzen. Norwegens Senkung der Anzahlung auf 10 % erleichtert den Markteinstieg, doch die Gesamtkreditkapazität bleibt durch DSI-Regeln eingeschränkt, insbesondere in Oslos teuren Stadtteilen. Stockholmer Käufer sehen sich ähnlichen Erschwinglichkeitshürden gegenüber, da Banken Darlehen mit Zinspuffern weit über den aktuellen Zinssätzen einem Stresstest unterziehen. Obwohl diese Maßnahmen die Finanzstabilität stärken, verlangsamen sie den Umsatz und dämpfen den Preisanstieg im skandinavischen Wohnimmobilienmarkt. Entwickler schwenken auf Miet- und Co-Living-Angebote um, um die durch Kreditobergrenzen verdrängte Nachfrage zu monetarisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Wohnungen treiben die städtische Verdichtung voran

Wohnungen und Eigentumswohnungen sicherten sich im Jahr 2025 einen Anteil von 58,62 % am skandinavischen Wohnimmobilienmarkt und verzeichnen bis 2031 die höchste CAGR von 6,02 %. Villen halten die verbleibenden 41,38 % und sprechen Familien an, die privaten Außenbereich in Pendlergürteln bevorzugen. Hohe Grundstückskosten, Bebauungseinschränkungen und modulare Massivholzsysteme verleihen Wohnungen überlegene Bauökonomie und stützen die anhaltende Outperformance im skandinavischen Wohnimmobilienmarkt.

Stockholms Wood Citys 2.000 Einheiten veranschaulichen, wie integriertes Coworking, Elektrofahrzeugladung und CO₂-neutrale Merkmale Aufschläge bei umweltbewussten Stadtbewohnern erschließen. Entwickler nutzen zudem Dichteboni der Kommunen, um öffentliche Verkehrsknotenpunkte und gemischt genutzte Sockelgeschosse zu integrieren. Energieteilende Wärmenetze senken die Betriebskosten und stärken die Belegungsstabilität für institutionelle Vermieter, was den Beitrag des Segments zur Größe des skandinavischen Wohnimmobilienmarkts untermauert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preissegment: Dominanz des mittleren Marktsegments steht unter erschwinglichem Druck

Immobilien im mittleren Marktsegment machten im Jahr 2025 45,55 % der Größe des skandinavischen Wohnimmobilienmarkts aus und bieten Doppelverdiener-Haushalten eine Balance aus Qualität und Kosten. Dennoch expandiert der politisch geförderte erschwingliche Wohnungsbestand mit einer CAGR von 6,08 %, unterstützt durch kommunale Grundstücksauktionen und günstige Mehrwertsteuerbefreiungen.

Dänische Programme, die Eigenkapitalbeteiligungshypotheken ermöglichen, haben die Käuferbasis erweitert und Rückenwind für erschwingliche Bauträger und Wohnungsbaugenossenschaften geschaffen. Luxusimmobilien bleiben eine Nische und kämpfen mit einem kleineren Nachfragepool und höheren Kapitalertragssteuern. Das mittlere Marktsegment muss sich daher durch Smart-Home-Pakete und flexible Grundrisse differenzieren, um seinen Marktanteil im zunehmend wettbewerbsintensiven skandinavischen Wohnimmobilienmarkt zu halten.

Nach Geschäftsmodell: Mietboom verändert Eigentumsstrukturen

Mietwohnungen hielten im Jahr 2025 einen Anteil von 19,35 % am skandinavischen Wohnimmobilienmarkt, beschleunigen sich jedoch mit einer sektorführenden CAGR von 6,74 %, angetrieben von mobilitätsorientierten Fachkräften und strengen Kreditregeln. Verkaufstransaktionen wachsen moderater, da die Erschwinglichkeit von Wohneigentum abnimmt.

Institutionelle Fonds unterstützen zweckgebundene Mietwohnungsplattformen, die hotelähnliche Dienstleistungen, Breitbandpauschalen und Community-Apps bieten, die die Mieterbindung erhöhen. Kopenhagens Mieten stiegen 2024 um 5–7 % infolge von Unterversorgung und pufferten die Anlegerrenditen gegenüber Anleiheaufschlägen ab. Der Mietboom verändert daher Cashflow-Erwartungen und Vermögensallokationsmodelle im gesamten skandinavischen Wohnimmobilienmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Primärmarkt führt beim Neubau

Primärmarkttransaktionen machten im Jahr 2025 37,45 % der Größe des skandinavischen Wohnimmobilienmarkts aus und sollen mit einer CAGR von 6,79 % wachsen, gestützt durch aufgestaute Nachfrage nach energieeffizienten Beständen. Sekundärmarkttransaktionen sind mit 62,55 % zwar größer, kämpfen jedoch mit alterndem Bestand, der häufig kostspielige Sanierungen erfordert, um EPC-Schwellenwerte zu erfüllen.

Entwickler nutzen modulares Holz, BIM und Photovoltaikanlagen vor Ort, um den eingebetteten Kohlenstoff zu reduzieren und Lieferzyklen zu verkürzen, wodurch sie Grünkreditrabatte und schnellere Absorptionsraten sichern. Käufer schätzen individualisierbare Innenräume und zukunftssichere Verkabelung, was Aufschläge rechtfertigt, die die Bruttoprojektmargen im skandinavischen Wohnimmobilienmarkt steigern.

Geografische Analyse

Schweden dominierte im Jahr 2025 mit 47,60 % des Werts des skandinavischen Wohnimmobilienmarkts, angetrieben durch Stockholms technologiegetriebenen Beschäftigungsboom und wegweisende städtische Holzbauprojekte wie Stockholm Wood City. Die Wohnimmobilieninvestitionen erreichten 2024 138,5 Milliarden SEK, eine Erholung um 66 %, die reliquifizierte Kapitalmärkte und eine wachsende Größe des skandinavischen Wohnimmobilienmarkts signalisiert. Zinssenkungen und eine ausgewogene Wohnungspolitik stützen die Nachfrage sowohl im Eigentums- als auch im Mietsektor, während EPC-Anreize umweltorientierte Entwickler belohnen.

Dänemark ist das am schnellsten wachsende Segment des skandinavischen Wohnimmobilienmarkts mit einer CAGR von 6,86 % bis 2031, verankert durch Kopenhagens 61 % Transaktionsanteil und 45 % Auslandskapitaldurchdringung. Die Hauspreise sollen 2025 um 4,2 % und 2026 um 4,0 % steigen, gestützt durch angespannte Arbeitsmärkte und ein die Inflation übersteigendes Lohnwachstum. Die ab Juli 2025 geltenden Emissionsobergrenzen verstärken die Nachfrage nach Wohnimmobilien der nächsten Generation mit niedrigem CO₂-Ausstoß, stärken Dänemarks regulatorische Führungsrolle und unterstützen die weitere Expansion der Größe des skandinavischen Wohnimmobilienmarkts.

Norwegen behält trotz Verschuldungshemmnissen und knappem bebaubarem Land in der Nähe von Fjordstädten eine bedeutende Position. Die staatliche Senkung der Anzahlung auf 10 % ab Januar 2025 erweitert den Zugang, während Basiszinssenkungen die Dienstleistungskosten senken und latente Nachfrage aktivieren. Oslos Premiumlagen prognostizieren 2024 eine Preissteigerung von 6 %, da Währungsschwäche ausländische Käufer anzieht und Anreize für nachhaltiges Bauen institutionelle Partner gewinnen. Das reichliche erneuerbare Energieangebot des Landes unterstützt hocheffiziente Wohnimmobilien und differenziert Norwegen innerhalb des breiteren skandinavischen Wohnimmobilienmarkts.

Regulatorisches Umfeld

In Schweden verabschiedete der Riksdag am 22. Mai 2026 das Gesetz zu Mietkauf-Wohnimmobilien und schuf damit einen einheitlichen rechtlichen Rahmen für Mietkaufvereinbarungen; das Gesetz trat am 2. Juli 2026 in Kraft. Der Übergang bei den Bauvorschriften erreichte am 1. Juli 2026 seinen Abschluss, als Boverket vollständig auf die neue Struktur umstellte und damit die nach der Umsetzung im Juli 2025 geltende Übergangsregelung zur Anwendung älterer BBR/EKS-Vorschriften beendete. Eine Gesetzesvorlage (lagrådsremiss) vom 4. Juni 2026 sollte die Baugenehmigungsanforderungen für bestimmte Gebäudekategorien klären, mit vorgeschlagenem Inkrafttreten am 1. März 2027. In Dänemark setzt Social- og Boligstyrelsen die stufenweise Umsetzung ihres ganzheitlichen Bauvorschriftenprogramms bis 2028 fort, mit einem mehrjährigen Fahrplan zur Verschärfung der CO2e-Grenzwerte und politischen Überprüfungsterminen im Jahr 2026 sowie einer umfassenderen Statusüberprüfung, die auf Ende 2026 abzielt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für skandinavische Wohnimmobilien reicht von der Grundstücksbeschaffung und kommunalen Planung über Projektentwicklung, Finanzierung, Bau, Verkauf oder Vermietung bis hin zum Betrieb über den Lebenszyklus. Kommunen prägen die vorgelagerte Machbarkeit durch Grundstücksfreigabe, Zonierungsdichte und Genehmigungskapazität. Projektentwickler und Bauunternehmen wie Veidekke und Peab koordinieren Planung, Beschaffung und Ausführung und setzen zunehmend auf Design-and-Build-Modelle, um Zeitpläne zu verkürzen und Ausführungsrisiken zu steuern. Finanzierung und Kreditprüfung stehen im Zentrum der Kette, wobei Banken vor Baubeginn häufig eine hohe Vorverkaufsschwelle verlangen, während institutionelles Kapital eine wachsende Rolle bei Build-to-Rent-Plattformen spielt. Nachgelagert beeinflussen Makler, Portale und Immobilienverwalter die Vermietungsgeschwindigkeit, während Bewertungs-, Rechts- und technische Beratungsleistungen Transaktionen und Compliance unterstützen.

Die Kette bleibt sensibel gegenüber der Verfügbarkeit von Fachkräften und der Abhängigkeit von importierten Materialien, insbesondere dort, wo Nachhaltigkeitsanforderungen die Spezifikationskomplexität und die Vorabkosten erhöhen. In Norwegen zeigt das Design-and-Build-Projekt von Veidekke und OBOS in Nydalen (153 Wohnungen, über 600 Millionen NOK), wie etablierte Partnerschaften zwischen Projektentwicklern und Bauunternehmen sowie bankfähige Vertragspartner Projekte durch eine begrenzte Pipeline bringen.

Wettbewerbslandschaft

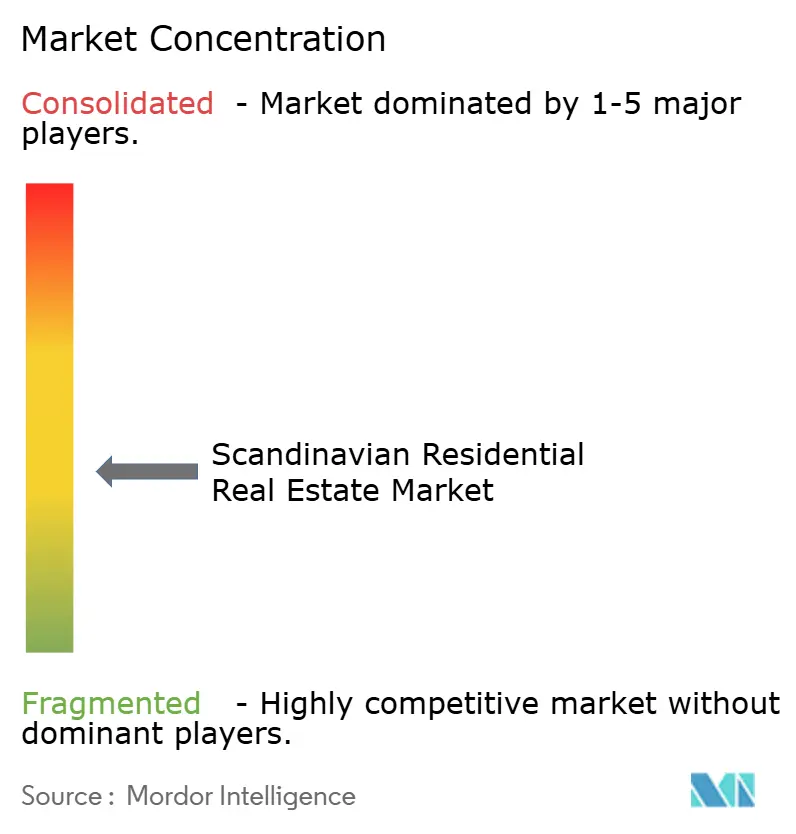

Der skandinavische Wohnimmobilienmarkt ist mäßig fragmentiert. Fastighets AB Balder verwaltet Vermögenswerte im Wert von 216,9 Milliarden SEK und hält eine Nettoverschuldungsquote von 50 % der Vermögenswerte ein, um Kreditkennzahlen zu schützen. Heimstaden Bostad kontrolliert 71.838 Wohnungen mit 2,3 Milliarden SEK Mieteinnahmen und einer Belegungsquote von >97 %, was die Größenordnung veranschaulicht, die institutionelle Vermieter nun in den skandinavischen Wohnimmobilienmarkt einbringen. Skanska passt seine Pipeline an und priorisiert energieeffiziente Bauten, nachdem im dritten Quartal 2024 trotz schwächerer Eigentumswohnungsvorverkäufe ein Umsatz von 42,8 Milliarden SEK erzielt wurde.

PropTech-Herausforderer nehmen zu. Das in Oslo ansässige Unternehmen Findable sammelte 9 Millionen EUR ein, um die Dokumentenkonformität über 2 Millionen Immobiliendateien zu automatisieren, was signalisiert, dass datengetriebene Betriebskostensenkung ein neuer Wettbewerbshebel ist. Bane NOR Eiendom kooperierte mit Telescope, um KI-Risikobewertung in sein Portfolio zu integrieren und Nachhaltigkeitsberichterstattung mit Vermögensverwaltungs-Dashboards zu verbinden. Solche Partnerschaften verschärfen das digitale Wettrüsten und zwingen etablierte Akteure im skandinavischen Wohnimmobilienmarkt, Sensoren, IoT und Analysen zu integrieren oder Obsoleszenz zu riskieren.

Die institutionelle Konsolidierung setzt sich im Mietwohnungsbau fort, wo Pensions- und Versicherungskapital Plattformgröße anstrebt, um stetige Cashflows zu erzielen. KLP Eiendoms Übernahme von Ulven Boligutleie erweitert seine norwegische Mietpräsenz, während Brookfields Verpflichtung von 95 Milliarden SEK für schwedische Rechenzentrumsinfrastruktur eine ergänzende Wohnungsnachfrage für Technologiemitarbeiter auslösen könnte. Insgesamt hängt die Differenzierung der Fähigkeiten von Bilanzkraft, ESG-Merkmalen und der Einführung operativer Technologien im skandinavischen Wohnimmobilienmarkt ab.

Marktführer der skandinavischen Wohnimmobilienbranche

Riksbyggen

Fastighets AB Balder

Danish Homes

Dades AS

Veidekke ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Neue Spielräume entstehen rund um Innovationen bei Nutzungsformen, Umnutzung von Bestandsgebäuden und regelkonforme Wohnungsmodernisierungen, während Regulierung und Erschwinglichkeitsbeschränkungen die Nachfrage neu gestalten. Der im Mai 2026 verabschiedete schwedische Rahmen für Mietkauf-Wohnimmobilien (wirksam ab Juli 2026) schafft einen klareren rechtlichen Weg für strukturierte Mietkaufangebote und erweitert den Käuferkreis für Entwickler, Genossenschaften und institutionelle Vermieter. Die staatliche Förderpolitik Schwedens für 2025-2026 sieht jährliche Mittel für die Umwandlung von Nichtwohngebäuden in Wohnraum und für kommunale Planungsanreize vor, was mit etablierten Projektpfaden für Umnutzungen und Nachverdichtungsangebote in flächenknappen Städten übereinstimmt.

Die betriebliche und mietseitige Digitalisierung ist ein weiterer Chancenbereich, insbesondere dort, wo die Werkzeuge der Vermieter der analytischen Präzision hinterherhinken. In Norwegen fügte die Partnerschaft von FINN mit Roomvo im April 2026 interaktives virtuelles Staging zu Angeboten hinzu und zeigte, wie Portale und Makler in Verbesserungen der Konversionsrate investieren. Das Transaktionsvolumen bei nordischen Immobilien stieg im ersten Halbjahr 2026 gegenüber dem ersten Halbjahr 2025, wobei Wohnimmobilien den größten Segmentanteil ausmachten, was Verschiebungen hin zu stabilisierten Mietportfolios, energieeffizienten Neubauten und Sanierungsprogrammen unterstützt, die auf die Erfüllung strengerer CO2e- und Bauvorschriften ausgelegt sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Riksbyggen erhielt eine Grundstückszuweisung für den Block Repslagaren in Pottholmen, Karlskrona, in Partnerschaft mit Karlskronahem. Die Zuweisung ermöglicht ein umfangreiches, wohnungsgeführtes Sanierungsprojekt und stärkt die kommunalen Kooperationen zur Bereitstellung neuer Bestände auf dem Markt.

- Mai 2026: Riksbyggen begann mit dem Bau von 33 Seniorenwohneinheiten im Rahmen seines Bonum-Brf-Konzepts in Rydebäck, Helsingborg. Der Baustart unterstreicht die anhaltende Produktspezialisierung im Bereich Seniorenwohnen und serviceorientierte Wohngemeinschaften, da demografische Verschiebungen die Nachfrage nach Miet- und pflegefähigen Formaten antreiben.

- Februar 2025: KLP Eiendom übernahm Ulven Boligutleie und erweiterte damit sein norwegisches Engagement im Wohnungsvermietungssegment. Der Deal unterstützt die Plattformskalierung im Build-to-Rent-Geschäft und unterstreicht den Fokus institutioneller Investoren auf stabilisierte, cashflow-generierende Wohnimmobilien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Gesamtwert, der aus Wohnimmobilientransaktionen in den skandinavischen Ländern generiert wird. Dies umfasst sowohl Neubauten als auch Bestandswohnungen und deckt Verkäufe sowie formelle Mietverträge ab, bei denen eine monetäre Gegenleistung gezahlt wird.

Ausgeschlossen aus dem Anwendungsbereich: Gewerbeimmobilien, Studentenwohnheime und Märkte außerhalb Skandinaviens (wie Finnland und Island) wurden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Immobilientyp

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Preissegment

- Erschwinglich

- Mittleres Marktsegment

- Luxus

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsart

- Primärmarkt (Neubau)

- Sekundärmarkt (Wiederverkauf bestehender Immobilien)

- Nach Land

- Norwegen

- Schweden

- Dänemark

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Ausgangsdatensatz für Wohnungsnachfrage, Preisgestaltung und Transaktionsaktivität in der gesamten Region zu erstellen. Wir bezogen uns auf öffentliche Quellen wie nationale Statistikämter für Wohnungsbestand und Baubeginne, Veröffentlichungen der Zentralbanken zu Hypothekenzinsen und Kreditbedingungen sowie Grundbuch- oder Katasterportale für erfasste Transaktionen.

Um die Annahmen realistisch zu halten, wurden zusätzliche Überprüfungen anhand von OECD- und Eurostat-Reihen, soweit verfügbar, durchgeführt, ergänzt durch Planungs- oder Wohnungsbehörden für Genehmigungs- und Pipeline-Indikatoren. Wir haben außerdem Unternehmensmeldungen und Investorenpräsentationen börsennotierter Wohnungsbauentwickler und Immobilienbesitzer geprüft. Für die Marktkartierung nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Markterkenntnisse sowie einen Nachrichten- und Finanzdienst zur Überwachung von Politikänderungen und bedeutenden Projektankündigungen. Diese Quellen der Sekundärforschung sind beispielhaft und nicht erschöpfend; im gesamten Forschungsprozess wurden weitere Referenzen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde eingesetzt, um die Sekundärforschungsperspektive zu testen und die Wohnungsaktivität in ein Wertmodell zu übersetzen, das mit der Art und Weise übereinstimmt, wie Geschäfte in Skandinavien abgewickelt werden. Wir sprachen mit Entwicklern, Maklern, Kreditgebern und Immobilienverwaltern und nutzten anschließend Angaben von Käufer- und Mieterseite, um typische Deal-Größen, Gebührenstrukturen und zeitliche Effekte nach Land zu bestätigen.

Da sich die Region bei Zins- oder Regulierungsänderungen schnell bewegen kann, wurden die Interviews während der Modellierung erneut geprüft, um festzustellen, ob die Signale des jüngsten Quartals lediglich vorübergehendes Rauschen oder eine tatsächliche Veränderung in Nachfrage und Preisverhalten darstellten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 14 % | APAC: 40 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 35 % | EMEA: 37 % |

| Kleinere Akteure: 18 % | Manager: 51 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte zunächst mittels einer Kombination aus Top-down- und Bottom-up-Ansatz. Erfasste Wohnimmobilientransaktionsaktivitäten und Mietvertragsströme wurden zu einem jährlichen Wert für die Region rekonstruiert und anschließend an länderspezifische Wohnungsindikatoren angeglichen. Um sich nicht auf einen einzigen Datenstrom zu verlassen, wurden die Gesamtwerte mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenartigen Preis-pro-Quadratmeter-Prüfungen, typischen Einheitsgrößen und Volumen-zu-Wert-Umrechnungen aus einer kontrollierten Auswahl von Städten und öffentlichen Entwickleroffenlegungen.

Zu den wichtigsten Eingangsgrößen, die das Modell prägten, zählten Wohnimmobilientransaktionsvolumina, Wohnungspreisindizes, Hypothekenzinsniveaus und -spreads, Neubaubeginne und -genehmigungen, Haushaltsbildungs- und Migrationssignale sowie Mietwachstum im Verhältnis zu Leerstandstrends. Die Prognose erfolgte mittels Szenarioanalyse, unterstützt durch Sensitivitätsprüfungen gegenüber Zinsänderungen und Veränderungen der Angebotspipeline, und wurde anschließend durch Expertenkonsens dazu angepasst, wie schnell sich Erschwinglichkeit und Kreditbedingungen voraussichtlich normalisieren werden.

Wo eine Bottom-up-Sicht für kleinere Kommunen oder dünn gehandelte Teilmärkte unvollständig war, wurden Lücken durch länderspezifisch gewichtete Extrapolation unter Verwendung offizieller Wohnungsbestands- und Transaktionsintensitätsverhältnisse geschlossen und anschließend mit dem regionalen Gesamtwert abgeglichen, um die Summen konsistent zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Indikatoren validiert, gefolgt von Abweichungsprüfungen auf Länderebene, sodass ungewöhnliche Wertspitzen untersucht wurden, bevor sie akzeptiert wurden. Wurde ein Ausreißer festgestellt, wurden die zugrunde liegenden Annahmen erneut geprüft und gezielte Nachkontakte ausgelöst, um zu bestätigen, ob die Veränderung durch Mixverschiebungen (zum Beispiel mehr Wohnungen versus Villen) oder durch Preisbewegungen bedingt war.

Jeder Bericht durchläuft vor der Freigabe eine mehrstufige Analystenprüfung, und das Modell wird in einem jährlichen Zyklus aktualisiert. Tritt ein wesentliches Ereignis ein, etwa eine starke Zinsbewegung oder eine bedeutende politische Änderung mit Auswirkungen auf das Wohnungsangebot, werden zwischenzeitliche Aktualisierungen durchgeführt, damit Erzählung und Zahlen aktuell bleiben. Unmittelbar vor der Lieferung wird ein abschließender Durchgang vorgenommen, um die jüngsten öffentlichen Veröffentlichungen und Interview-Rückmeldungen zu berücksichtigen.

Marktgröße für Wohnimmobilien in den skandinavischen Ländern nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, für dieselbe Region unterschiedliche Marktwerte zu sehen, selbst wenn die Themenbezeichnung identisch erscheint. Bei Wohnimmobilien resultieren Unterschiede meist daraus, was als Marktwert gezählt wird, welche Länder einbezogen werden und ob Mieten als Teil des Gesamtwerts behandelt oder gesondert ausgewiesen werden.

Die wesentlichen Ursachen für Abweichungen liegen hier meist in den Abgrenzungen des Umfangs und der Preislogik, die zur Umrechnung von Aktivität in Wert verwendet wird. Manche Quellen nutzen eine breitere nordische Definition oder erweitern den Markt auf Immobilien insgesamt, was nicht-wohnwirtschaftlichen Wert einbeziehen kann. Andere stützen sich möglicherweise auf eine einzige Preisreihe und wenden diese einheitlich an, oder sie berichten in Landeswährungen und rechnen mit unterschiedlichem Zeitbezug um, was das USD-Ergebnis bei volatilen Wechselkursen verändert. Durch die Verfolgung von Transaktionsregistrierungen und die Aktualisierung von Wechselkurszeitpunkten und Einbeziehungsregeln für Mietverträge verknüpft Mordor Intelligence die Schätzung mit der in Dänemark, Norwegen und Schweden erfassten Wohnungsaktivität.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,12 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 218,03 Mrd. USD (2024) | Verwendet eine breitere geografische Definition für den Norden und eine Umsatzabgrenzung, die einen größeren Pool an Wohnimmobilienwert erfassen kann als reine Transaktions- und Mietflüsse in Skandinavien, was den Gesamtwert im Vergleich zu einer engeren Länderauswahl erhöht. |

| Fachzeitschrift B | 158,30 Mrd. USD (2022) | Scheint allgemeine Immobilien für Skandinavien abzudecken, wobei die Grenze zwischen reinen Wohnimmobilien und Gesamtimmobilien nicht klar getrennt ist, was Gewerbewert einbeziehen und die angegebene Marktgröße erhöhen kann. |

Die Spannweite zwischen den Herausgebern erklärt sich hauptsächlich durch die geografische Abdeckung und die Frage, was als Marktwert behandelt wird, und nicht durch eine einzelne Modellierungsgröße. Wird der Umfang auf Skandinavien begrenzt und das Modell an Transaktions- und Mietaktivitäten verankert, die überprüfbar sind, bleibt das Ergebnis leicht auf klare Variablen und wiederholbare Aktualisierungsschritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der skandinavische Wohnimmobilienmarkt derzeit?

Der Markt wird im Jahr 2026 auf 29,75 Milliarden USD geschätzt und soll bis 2031 einen Wert von 39,44 Milliarden USD erreichen.

Welches Land führt beim Marktanteil?

Schweden hält 47,60 % des Marktwerts, gestützt durch Stockholms Technologiewirtschaft und großangelegte Holzbauprojekte.

Wie wirken sich Vorschriften für nachhaltiges Bauen auf die Entwicklungskosten aus?

Dänemarks CO₂-Obergrenze für 2025 und die umfassenderen EPC-Regeln fördern den Einsatz von Massivholz und erneuerbaren Energien, erhöhen die Anfangskosten, erschließen jedoch Finanzierungsrabatte und Premiumpreise.

Welcher Immobilientyp bietet die besten Wachstumsaussichten?

Wohnungen und Eigentumswohnungen verzeichnen mit 6,02 % die stärkste CAGR, angetrieben durch Urbanisierung und effizienten Flächenverbrauch.

Seite zuletzt aktualisiert am: