Größe und Marktanteil des Schweizer Luxus-Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

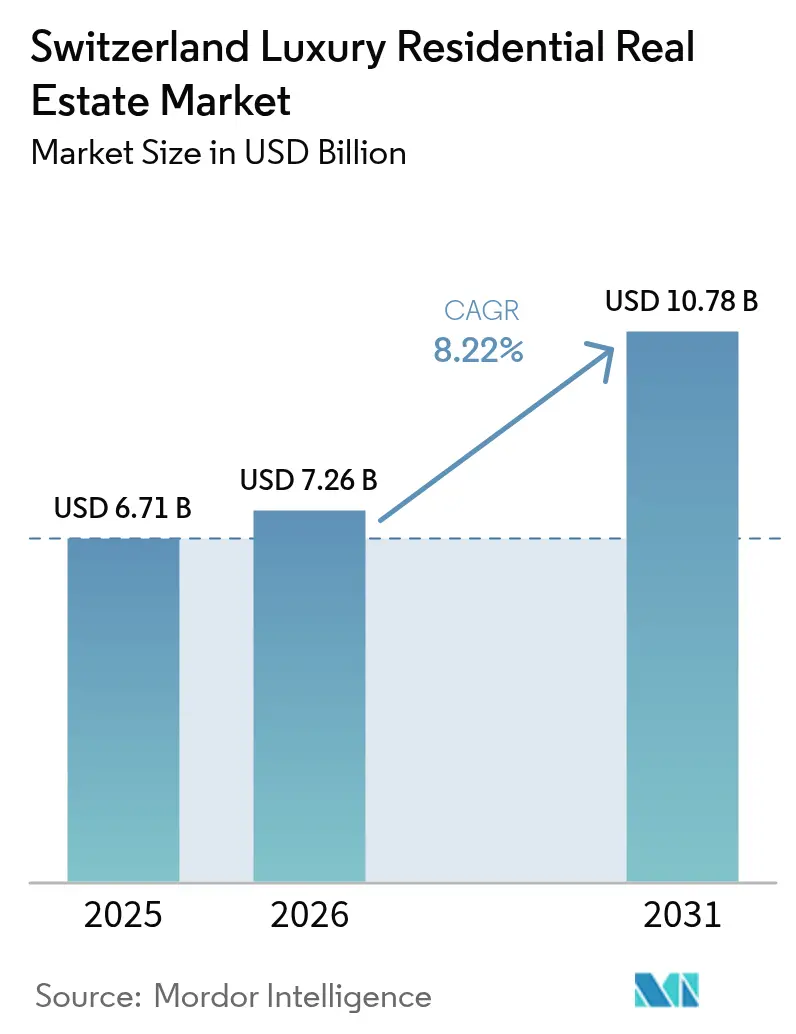

| Marktgröße im Basisjahr (2025) | 6.71 Milliarden US-Dollar |

| Marktgröße (2026) | 7.26 Milliarden US-Dollar |

| Marktgröße (2031) | 10.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

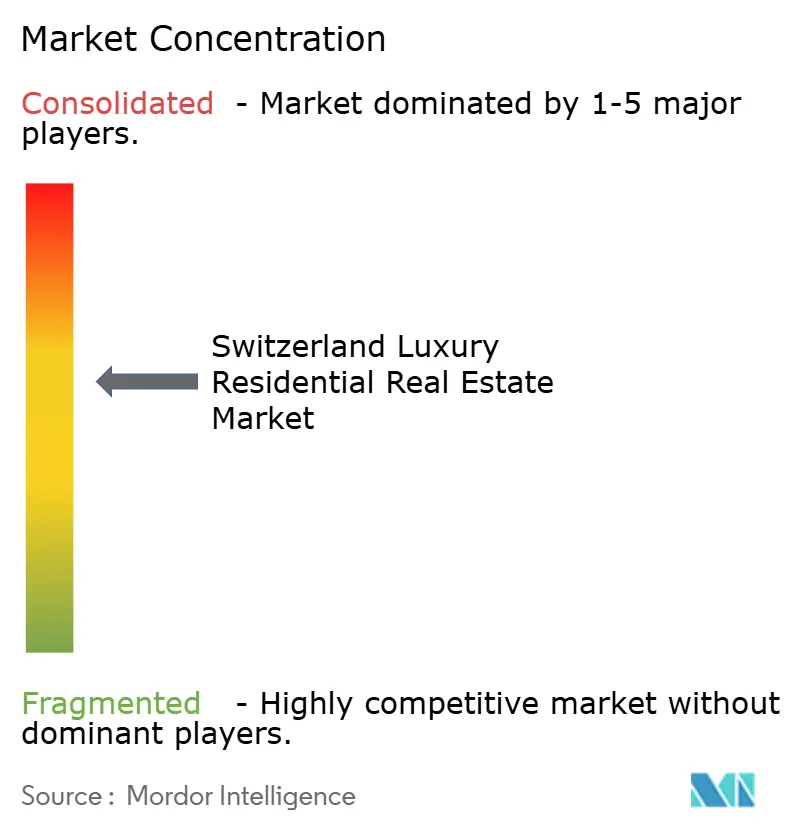

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schweizer Luxus-Wohnimmobilienmarkts durch Mordor Intelligence

Die Größe des Schweizer Luxus-Wohnimmobilienmarkts wird voraussichtlich von 6,71 Milliarden USD im Jahr 2025 auf 7,26 Milliarden USD im Jahr 2026 wachsen und bis 2031 eine Prognose von 10,78 Milliarden USD bei einer CAGR von 8,22 % über den Zeitraum 2026–2031 erreichen. Ein anhaltender Zustrom von Ultra-High-Net-Worth (UHNW)-Migranten, ein beständiger Ruf als sicherer Hafen und ein wachsender Appetit auf Sachwertschutz stützen weiterhin die Nachfrage. Während traditionelle Verkäufe nach wie vor den Transaktionen dominieren, beschleunigen sich Premiumvermietungen, da wohlhabende Neuankömmlinge das Umfeld testen, bevor sie kaufen. Die begrenzte Landverfügbarkeit in erstklassigen Kantonen sichert die Knappheit, unterstützt die Preissteigerung und drängt Entwickler hin zu vertikalen, ausstattungsreichen Projekten. Gleichzeitig haben Tokenisierungsplattformen, ESG-gesteuertes Design und Markenresidenzen begonnen, Wettbewerbstaktiken neu zu gestalten, während Makler darum wetteifern, ihre Angebotsportfolios zu differenzieren.

Wesentliche Erkenntnisse des Berichts

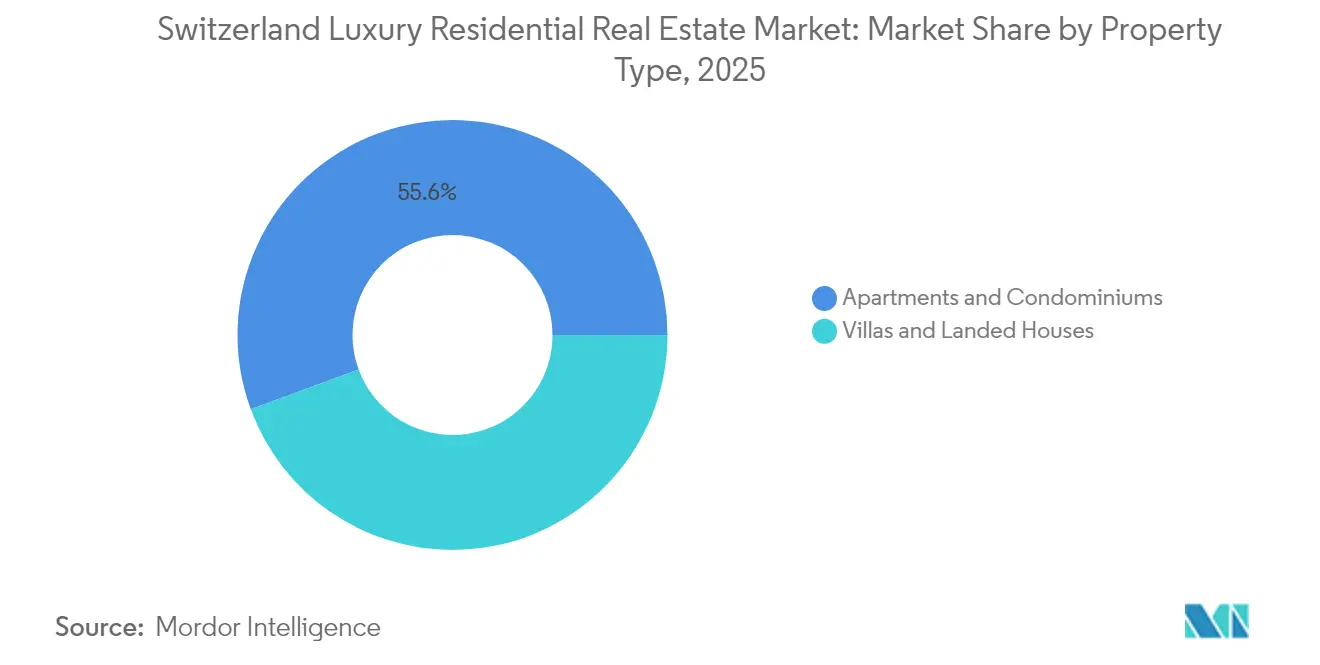

- Nach Immobilientyp kontrollierten Wohnungen und Eigentumswohnungen im Jahr 2025 einen Marktanteil von 55,62 % am Schweizer Luxus-Wohnimmobilienmarkt. Für das gleiche Segment wird prognostiziert, dass der Schweizer Luxus-Wohnimmobilienmarkt bis 2031 die schnellste CAGR von 8,61 % verzeichnen wird.

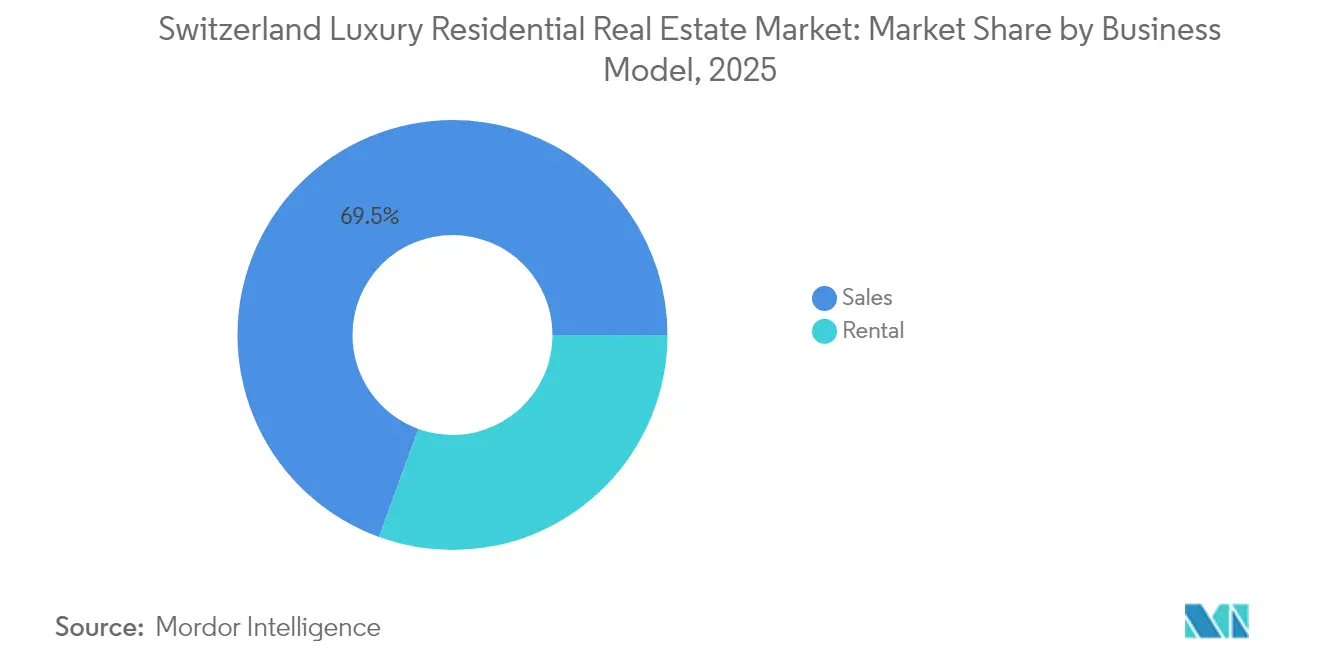

- Nach Geschäftsmodell hielt das Verkaufssegment im Jahr 2025 einen Anteil von 69,45 % an der Marktgröße des Schweizer Luxus-Wohnimmobilienmarkts. Der Schweizer Luxus-Wohnimmobilienmarkt für das Vermietungssegment wächst bis 2031 mit einer CAGR von 9,28 %.

- Nach Verkaufsmodus erfasste der Sekundärmarkt (Wiederverkauf) im Jahr 2025 einen Anteil von 54,60 % an der Marktgröße des Schweizer Luxus-Wohnimmobilienmarkts. Der Schweizer Luxus-Wohnimmobilienmarkt für primäre Neubauten wächst bis 2031 mit einer CAGR von 8,75 %.

- Nach Stadt führte Zürich im Jahr 2025 mit einem Umsatzmarktanteil von 27,82 % am Schweizer Luxus-Wohnimmobilienmarkt. Für den Schweizer Luxus-Wohnimmobilienmarkt in Zug wird eine CAGR-Expansion von 9,52 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schweizer Luxus-Wohnimmobilienmarkts

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Negatives/niedriges Zinsumfeld | +2.1% | Bundesweit, Übertragungseffekte aus der EU | Kurzfristig (≤ 2 Jahre) |

| Zweitwohnungsnachfrage von EU- und UK-Käufern | +1.8% | Alpenresorts, Genferseeregion, Tessin | Langfristig (≥ 4 Jahre) |

| Starke UHNW-Vermögenszuflüsse und Attraktivität als sicherer Hafen | +1.5% | Zürich, Genf, Zug | Mittelfristig (2–4 Jahre) |

| Einsatz von Kryptovermögen über Tokenisierung | +1.2% | Zug, Zürich, bundesweit | Mittelfristig (2–4 Jahre) |

| Expansion von Single-Family-Offices | +0.9% | Zürich, Genf, Basel | Mittelfristig (2–4 Jahre) |

| Wellnesshäuser mit Health-Tech-Ausstattung | +0.8% | Alpenresorts, urbaner Luxus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke UHNW-Vermögenszuflüsse und Attraktivität als sicherer Hafen

Die Schweiz zog im Jahr 2024 einen Rekord von 1.500 neuen Millionären an und festigte damit die Anziehungskraft des Landes als sicherer Hafen für international mobiles Kapital. Zürich, Genf und Zug stehen im Mittelpunkt dieser Migration, doch auch Saisondestinationen wie Gstaad und St. Moritz verzeichnen eine steigende Nachfrage nach Villen. Neben dem Bankgeheimnis verstärken das Innovationsranking der Schweiz und die stabile Regierungsführung ihre Magnetwirkung. Das Ergebnis ist ein konstanter Aufwärtsdruck auf die Preise von Topobjekten und eine strukturell hohe Nachfragebasis, die den Schweizer Luxus-Wohnimmobilienmarkt vor kurzfristiger Volatilität schützt.

Negatives/niedriges Zinsumfeld fördert die Allokation in Sachwerte

Anhaltend akkommodierende geldpolitische Rahmenbedingungen in entwickelten Volkswirtschaften drücken weiterhin die Renditen festverzinslicher Wertpapiere und veranlassen wohlhabende Investoren, sich mehr auf Sachwerte auszurichten. Schweizer Luxuswohnimmobilien bieten eine attraktive Absicherung gegen Inflation und Währungsschwankungen, was zu einer spürbaren Tendenz hin zu Barzahlungsgeschäften und schnelleren Abschlüssen führt. Dieser Trend reduziert gleichzeitig den Finanzierungsaufwand für Entwickler und stützt Premiumbewertungen, da Barkäufer eine minimale Preissensitivität aufweisen[1]Sotheby's International Realty, „Globaler Luxusausblick 2024”, sothebysrealty.

Zweitwohnungsnachfrage von benachbarten EU- und UK-Käufern

Wohlhabende Haushalte aus der EU und dem Vereinigten Königreich erweitern ihren Immobilienbestand um Schweizer Adressen und diversifizieren damit Risiken und Lifestyle-Optionen. Das Interesse erstreckt sich mittlerweile über reine Ski-Chalets hinaus auf ganzjährige Wohnimmobilien in der Nähe von Basel und Genf. Zwei-Saison-Immobilien, die Wintersport mit Sommererholung verbinden, vereinnahmen einen wachsenden Anteil grenzüberschreitenden Kapitals und stärken die geografische Nachfrageresilienz[2]Financial Times, „Schweizer Alpenimmobilien steigen, da EU-Käufer diversifizieren”, ft.com.

Expansion von Single-Family-Offices treibt außerbörsliche Transaktionen an

Rund 320 Single-Family-Offices weltweit, mit einem durchschnittlichen Nettovermögen von 2,6 Milliarden USD, agieren mit einem zunehmenden Fokus auf private Schweizer Immobilienallokationen. Diese Akteure bevorzugen diskrete, außerbörsliche Transaktionen und belohnen Makler mit tiefen Beziehungsnetzwerken. Vertrauliche Geschäftsabschlüsse heben die durchschnittlichen Ticketgrößen an und kanalisieren das Angebot in Einladungs-exklusive Kanäle, was die Preissetzungsmacht des Schweizer Luxus-Wohnimmobilienmarkts stärkt[3]UBS Switzerland AG, „Globaler Family-Office-Bericht 2024”, ubs.com.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lex-Koller-Beschränkungen für ausländische Eigentümer | –1.2% | Bundesweit, variierend nach Kanton | Langfristig (≥ 4 Jahre) |

| ESG-Sanierungskapitalaufwand für Denkmalobjekte | –1.0% | Alpenresorts, historische Stadtkerne | Mittelfristig (2–4 Jahre) |

| Knappes bebaubares Land und strenge Bauvorschriften | –0.8% | Städtische Zentren, Alpenresorts | Langfristig (≥ 4 Jahre) |

| Klimarisikobedingter Anstieg der Versicherungsprämien | –0.6% | Alpenresortgebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lex-Koller-Beschränkungen für ausländische Eigentümer

Das Lex Koller beschränkt den Erwerb durch Nichtansässige außerhalb ausgewiesener Resortgebiete, fügt rechtliche Komplexität hinzu und dämpft eine gewisse Auslandsnachfrage. Spezialisierte Rechtsberatung wird obligatorisch, verlängert Transaktionszeiträume und erhöht Transaktionskosten. Laufende politische Debatten über strengere Schwellenwerte erzeugen zusätzliche Unsicherheit, was einige Käufer dazu veranlasst, Käufe zu beschleunigen, während andere pausieren.

Knappes bebaubares Land und strenge Einschränkungen durch Bauvorschriften

Gebirgiges Gelände und strenge Bebauungsvorschriften schränken den Pool bebaubarer Grundstücke ein, insbesondere in Zürich und Genf. Entwickler schwenken auf vertikale Luxustürme um, doch umweltfreundliche Genehmigungen verlangsamen die Projektpipeline. Der Engpass stärkt die Preisstabilität, begrenzt jedoch das Mengenwachstum und zwingt Investoren, scharf um das begrenzte Angebot zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Wohnungen treiben städtische Konsolidierung voran

Wohnungen und Eigentumswohnungen dominierten im Jahr 2025 mit einem Anteil von 55,62 %, und dieser Anteil wird sich mit einer CAGR von 8,61 % weiter vergrößern. Die Marktgröße des Schweizer Luxus-Wohnimmobilienmarkts für Hochhauswohnungen übersteigt bereits die von Villen und wird Einfamilienhäuser bis 2031 übertreffen. Die Knappheit innerstädtischer Grundstücke begünstigt vertikale Bauprojekte, während schlüsselfertige Smart-Building-Funktionen global mobile Käufer anziehen. Von Hotelgruppen unterstützte Markenresidenzen führen Concierge-Dienste und Vermietungspools ein, die die Attraktivität verbreitern. Gleichzeitig hält die Nachfrage nach Villen in Seeufer- und Resortgebieten an, doch Baugenehmigungsbeschränkungen begrenzen das neue Angebot und verlagern den Fokus auf aufwendige Sanierungen anstelle von Neubauprojekten. Städtische Wohnungen sind auch erstklassige Kandidaten für die fraktionierte Tokenisierung, die Eigentümerschaft einem breiteren Investorenkreis öffnet, ohne die Titelintegrität zu beeinträchtigen. Diese Innovation könnte die Liquidität erhöhen und Haltefristen verkürzen, was die Ausstiegsperspektiven für Entwickler verbessert. Darüber hinaus stimmen wellnessorientierte Grundrisse und energiepositive Fassaden mit den langfristigen Kohlenstoffzielen der Schweiz überein, was die Premiumpreisresilienz selbst bei schwankenden Konjunkturzyklen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Vermietungssegment beschleunigt sich

Obwohl der direkte Verkauf im Jahr 2025 einen Umsatzanteil von 69,45 % hielt, wächst die Luxusvermietung mit einer CAGR von 9,28 % rasant, was die Lebensstilflexibilität unter erstklassigen Mietern widerspiegelt. Führungskräfte, die für Aufgaben nach Fusionen und Übernahmen umziehen, bevorzugen die Flexibilität von Sechs-bis-Sechsunddreißig-Monats-Mietverträgen, oft mit hotelartigen Dienstleistungen im Bündel ausgehandelt. Dieser Trend kommt institutionellen Vermietern zugute, die in einem Niedrigzinsumfeld stabile Renditen anstreben. Die Marktgröße des Schweizer Luxus-Wohnimmobilienmarkts für Mietobjekte wird zwischen 2026 und 2031 voraussichtlich verdoppeln, da Entwickler Etagen in neuen Türmen für Servicemieteinheiten reservieren. Steuerliche Erwägungen spielen ebenfalls eine Rolle: Die Vermietung kann die Wohnsitzplanung erleichtern und die grenzüberschreitende Mobilität vereinfachen, insbesondere für EU-Bürger, die ihren Hauptwohnsitz im Ausland behalten. Vermieter profitieren, indem sie maßgeschneiderte Concierge-, Wellness- und Digital-Nomad-Pakete anbieten, die Premiummietangebote differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsmodus: Innovation auf dem Primärmarkt

Wiederverkäufe auf dem Sekundärmarkt machten im Jahr 2025 54,60 % des Umsatzes aus, doch der Neubau wächst mit einer CAGR von 8,75 % rasant. Käufer wünschen sich ESG-zertifizierte Materialien, Geothermieheizung und KI-gestütztes Gebäudemanagement, das älterer Bestand selten bietet. Entwickler reagieren mit Boutique-Gebäuden – oft weniger als zwanzig Einheiten – mit privaten Spas, Kunstlagerräumen und Sicherheitssuiten. Höhere Baukosten werden teilweise durch Preisprämien ausgeglichen, die modernen Annehmlichkeiten innewohnen. Darüber hinaus schützt die Ausrichtung an kommenden Schweizer Energievorschriften Eigentümer vor erzwungenen Sanierungen. Da Nachhaltigkeitsbewertungen die Finanzierungskonditionen zunehmend beeinflussen, gewinnen primäre Vermögenswerte einen intrinsischen Vorteil. Der Marktanteil des Schweizer Luxus-Wohnimmobilienmarkts für Neubauten wird daher stetig wachsen und traditionelle Chalets verdrängen, die keine Sanierungsmöglichkeiten bieten.

Geografische Analyse

Zürich verankerte im Jahr 2025 27,82 % der Transaktionswerte und hält eine durch Bebauungsbeschränkungen rund um seine Seeufergebiete begrenzte Projektpipeline aufrecht. Die Konsolidierung im Finanzdienstleistungsbereich hat leitende Führungskräfte und Fintech-Gründer angezogen, die die Nähe zum Zentralen Geschäftsviertel (CBD) und zu Innovationszentren als unverhandelbar betrachten. Begrenzte bebaubare Grundstücke verdichten das Angebot und halten die Preisniveaus des Schweizer Luxus-Wohnimmobilienmarkts in Zürich zu den höchsten in Europa. Genf behält seinen Status als zweitgrößtes Cluster, angetrieben durch diplomatische Präsenz und ein robustes Ökosystem für Privatbanken. Grenzüberschreitende französische Einwohner haben ihre Beteiligung ausgebaut, angezogen durch Lifestyle-Vorteile und das internationale Schulnetzwerk der Stadt. Entwickler integrieren Wellness-Plätze und begrünte Dächer, um die ESG- und Gesundheitserwartungen der Käufer zu erfüllen. Zug glänzt als schnellster Aufsteiger mit einer CAGR von 9,52 % auf der Grundlage von Unternehmenssteueranreizen und seiner aufstrebenden Marke als Crypto Valley. Blockchain-Unternehmer benötigen schnelle, vielseitige Wohnlösungen, was die Nachfrage nach Smart Apartments auslöst, die digitale Wallet-Türzugänge und Kaltlager-Tresore integrieren. Die effizienten Bahnverbindungen des Kantons nach Zürich stärken seine Attraktivität. Bern und Basel runden die wichtigsten städtischen Mitbewerber ab, wobei Basel von dem Wachstum des Life-Science-Clusters und Bern von der Stabilität der föderalen Verwaltung profitiert. Resortgebiete – Gstaad, Verbier, St. Moritz – spezialisieren sich auf Chalet- und Penthouse-Angebote, die saisonalen Wohlstand vereinnahmen. Die Anpassung an Klimarisiken, wie Lawinenschutz und kohlenstoffarme Heizsysteme, ist nun Standard und stützt die Immobilienwerte trotz steigender Versicherungskosten. Insgesamt schützt die geografische Streuung den Schweizer Luxus-Wohnimmobilienmarkt vor lokalen Schocks und verteilt die Nachfragetreiber über Finanz-, Diplomatie-, Technologie- und Tourismuskorridore.

Regulatorisches Umfeld

Die ausländische Beteiligung am schweizerischen Luxuswohnimmobilienmarkt unterliegt dem Bundesgesetz über den Erwerb von Grundstücken durch Personen im Ausland (Lex Koller/BewG), das in der Praxis von den zuständigen kantonalen Behörden verwaltet wird, die entscheiden, wann Transaktionen einer Bewilligung bedürfen. Ein zentrales politisches Ereignis im Jahr 2026 ist die Eröffnung einer öffentlichen Vernehmlassung durch den Bundesrat am 15. April 2026 zur Verschärfung der Lex Koller, wobei die Vernehmlassungsfrist bis zum 15. Juli 2026 läuft. Das vorgeschlagene Massnahmenpaket richtet sich sowohl gegen Direktkäufe als auch gegen indirekte Engagements über kotierte Immobilienvehikel.

Die vorgeschlagene Revision der Lex Koller führt strengere Bewilligungsanforderungen ein, unter anderem für den Erwerb von Erstwohnsitzen durch bestimmte Staatsangehörige aus Nicht-EU-/EFTA-Staaten. Sie umfasst zudem Beschränkungen für passive Mietinvestitionen von Personen im Ausland in Gewerbeimmobilien sowie Einschränkungen beim Erwerb von Anteilen an Wohnimmobiliengesellschaften durch Personen im Ausland. Parallel dazu genehmigte die Bundesversammlung am 2. Juni 2026 einen Verpflichtungskredit von 1,92 Milliarden CHF zur Absicherung von Eventualverbindlichkeiten im Bereich des preisgünstigen Wohnungsbaus (wirksam vom 1. Juli 2027 bis 31. Dezember 2033), was den politischen Fokus auf die Wohnungserschwinglichkeit unterstreicht, der die Prüfung von Kapitalflüssen im Luxusmarkt prägt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette im Bereich schweizerischer Luxuswohnimmobilien reicht von der Grundstücksbeschaffung und Baurechtserlangung (stark von kantonaler und kommunaler Zonierung und Bewilligung geprägt) über Planung und Bau (Generalunternehmer wie Implenia, Fachgewerke und hochwertige Materialien) bis zur Vermarktung (Maklernetzwerke wie Sotheby’s International Realty Switzerland, Engel & Völkers, BARNES, SPG Finest Properties und Naef Prestige - Knight Frank) und schliesslich zum Eigentumsbetrieb (Immobilienverwaltung, Concierge- und Servicepartner, Versicherer sowie Kreditgeber und Vermögensverwalter). Institutionelle Eigentümer wie schweizerische Pensionskassen und Versicherer sind auf der Halte- und Betriebsseite einflussreich, während Family Offices und UHNW-Käufer die Nachfrage nach Off-Market-Beschaffung und diskretionsorientierter Beratung antreiben.

Engpässe konzentrieren sich vorgelagert, wo knappe bebaubare Grundstücke in erstklassigen Kantonen und langwierige Bewilligungsverfahren das neue Luxusangebot begrenzen und die Aktivität hin zu Umnutzungen und vertikalen Projekten verschieben. Auch auf Transaktionsebene besteht erhebliche Reibung für die ausländische Nachfrage, da die Einhaltung der Lex Koller und kantonale Bewilligungsverfahren die Käuferberechtigung, Transaktionsfristen und Strukturierung (unter anderem über Fonds oder Gesellschaftsvehikel) beeinflussen. Dies erhöht die Bedeutung spezialisierter Rechts- und Steuerberater beim Abschluss hochwertiger Transaktionen.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig konsolidiert. Sotheby's International Realty Switzerland und Engel & Völkers bearbeiten gemeinsam einen bedeutenden Anteil der Spitzenobjekt-Listings, während SPG Finest Properties und BARNES Switzerland im Bereich außerbörslicher Boutique-Vermittlung hervorstechen. Globale Franchise-Marken nutzen grenzüberschreitende Empfehlungspipelines und sprechen Käufer an, die aus Asien und dem Nahen Osten umziehen. Lokale Agenturen nutzen detailliertes Kantonswissen und regulatorische Kompetenz, um relevant zu bleiben.

Die Technologieadoption teilt die etablierten Marktteilnehmer. Frühe Anwender pilotieren tokenisierte Verkaufsportale und KI-gestützte Bewertungstools, während traditionsgebundene Unternehmen auf zwischenmenschliches Vertrauen setzen. Der Schweizer Luxus-Wohnimmobilienmarkt zeigt einen Appetit auf hybride Angebote: traditionellen Concierge-Service kombiniert mit datentransparenter Abwicklung. Fusionen und Übernahmen-Gerüchte haben sich nach der UBS-Credit-Suisse-Konsolidierung intensiviert, wobei Vermögensverwaltungsabteilungen interne Maklerfähigkeiten erkunden, die Gebühren komprimieren und unabhängige Agenturen unter Druck setzen könnten.

Strategische Schwenks umfassen Marken-Wellnessresidenzen in Verbier, Seniorenluxustürme in Lugano und Miteigentumsplattformen, die auf Expatriate-Fachleute abzielen. Unternehmen, die kompetent in der Strukturierung dieser neuartigen Formate sind, sind positioniert, um die nächste Nachfragewelle zu vereinnahmen.

Führende Unternehmen der Schweizer Luxus-Wohnimmobilienbranche

Sotheby's International Realty Switzerland

Engel & Völkers Switzerland

BARNES Switzerland

SPG Finest Properties

Naef Prestige – Knight Frank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weisser Raum entsteht rund um Produktformate, die Knappheit monetarisieren und dabei die Reibung für global mobile Käufer verringern, insbesondere Premium-Vermietungen und servicierte, ausstattungsreiche Stadtapartments. Innerhalb des Studienrahmens halten Apartments und Eigentumswohnungen 2025 bereits einen Anteil von 55,62%, während Vermietungen das am schnellsten wachsende Geschäftsmodell darstellen. Die Nachfrage konzentriert sich auf Zürich, Genf und Zug, und das Angebot ist durch Zonierung und begrenzte Flächen eingeschränkt, was Differenzierungsspielraum für schlüsselfertige, wellnessorientierte Grundrisse, gebäudeweite Dienstleistungen und Smart-Building-Funktionen schafft, die zu Mietnutzungsfällen von sechs bis 36 Monaten neben etwaigen Kaufentscheidungen passen.

Kapitalmarkt- und Vertriebsinnovation ist ein weiterer Chancenbereich, jedoch eng mit der politischen Richtung verknüpft. Der Bundesrat leitete am 15. April 2026 eine Vernehmlassung zur Verschärfung der Lex Koller ein, einschliesslich vorgeschlagener Beschränkungen für indirekte Investitionen über kotierte Immobilienvehikel, was den Wert konformer Strukturierung und im Inland verankerter Kapitalpartner erhöht. Parallel dazu veröffentlichte UBS den Luxury Property Focus 2026 und verzeichnete Luxuspreissteigerungen von im Durchschnitt über 3% im Jahr 2025 an 31 erstklassigen Schweizer Standorten, wobei für Alpenregionen ein Wachstum von 6% im Jahr 2025 angegeben wurde. Diese Preisentwicklung stützt Investitionen in ESG-orientierte Neubauten und hochwertige Repositionierungen an Top-Standorten und ausgewählten Ferienmärkten, in denen Knappheit und Lifestyle-Nachfrage zusammentreffen.

Aktuelle Branchenentwicklungen

- Juli 2026: Engel & Voelkers Nordwestschweiz begann mit dem Bau des Projekts Vier Höhen in Oberwil, das 26 Eigentumswohnungen und vier Häuser umfasst. Der Baubeginn bringt zusätzliches hochwertiges Angebot in einem Markt, in dem die Verfügbarkeit von Neubauten durch Bewilligungsverfahren und Flächenknappheit begrenzt ist, und unterstützt die Verschiebung hin zu apartmentgeführten Luxusformaten.

- Mai 2026: Die UBS Switzerland AG veröffentlichte den Luxury Property Focus 2026 und berichtete, dass die Preise für Luxuswohnimmobilien 2025 an 31 erstklassigen Schweizer Standorten im Durchschnitt um über 3% gestiegen sind, wobei für Alpenregionen ein Wachstum von 6% im Jahr 2025 angegeben wurde. Der Bericht liefert einen institutionellen Massstab, der von Vermögensverwaltern und Käufern zur Preisdisziplin und Standortwahl genutzt wird, und beeinflusst die Liquidität und Verhandlungsdynamik für Prestigeobjekte.

- Mai 2025: Citi ging eine Partnerschaft mit SIX Digital Exchange (SDX) ein, um institutionellen Investoren tokenisierten Zugang zu Privatmärkten zu ermöglichen. Die Initiative stärkte die Infrastruktur und die Vertrautheit der Investoren, die für tokenisierte Engagements in realen Vermögenswerten erforderlich sind, was mit dem wachsenden Interesse an fraktionierten oder digitalen Vertriebsmodellen für hochwertige immobilienbezogene Investitionen übereinstimmt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Gesamtwert der Transaktionen mit Luxuswohnimmobilien in der Schweiz, bei denen die Wohnungen als Premiumwohnsitze (Apartments, Eigentumswohnungen, Villen und Einfamilienhäuser) preislich und positionell in wichtigen Städten und ferienbezogenen Standorten eingestuft sind.

Ausgeschlossen vom Anwendungsbereich: Wir schliessen Gewerbeimmobilien, Standardwohneinheiten unterhalb der Luxuspreisschwellen sowie reine Grundstücksverkäufe ohne Bezug zu einer abgeschlossenen oder vermarkteten Luxuswohnimmobilientransaktion aus.

Übersicht der Segmentierung

- Nach Immobilientyp

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsmodus

- Primärmarkt (Neubau)

- Sekundärmarkt (Wiederverkauf)

- Nach Stadt

- Zürich

- Genf

- Basel

- Bern

- Zug

- Andere Städte

Datenquellen, Marktgrössenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau einer Faktenbasis zur Wohnungsbautätigkeit, den Preissignalen und den Beschränkungen der ausländischen Nachfrage in der Schweiz und ordnete diese anschliessend dem realistischen Rahmen für den Luxusbereich des Marktes zu. Wir stützten uns vor allem auf öffentliche statistische Veröffentlichungen und politische Hinweise, um Annahmen zu vermeiden, die später nicht überprüft werden können.

Zu den üblichen Eingaben gehörten Quellen wie das Bundesamt für Statistik (Wohn- und Bauindikatoren), die Schweizerische Nationalbank (Makro- und Hypothekarreihen), Grundbuch- und kantonale Veröffentlichungen, soweit verfügbar, OECD-Wohnungsindikatoren sowie BIZ-Immobilienpreisstatistiken zu Kreuzvergleichen. Wir nutzten zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, seriöse Presseberichterstattung und selektiv eine Datenbank auf Ebene von Import- und Exportsendungen, um hochwertige Materialflüsse im Zusammenhang mit Premiumbauten plausibilitätszu prüfen. Diese Liste ist nicht abschliessend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was im Luxussegment tatsächlich verkauft wird, wie hoch der Anteil von Neubau gegenüber Wiederverkauf ist und wie sich die Käuferbereitschaft in den grossen Städten und ferienorientierten Märkten verändert. Wir sprachen mit einer Mischung aus Entwicklern, Maklern, Immobilienberatern, Kreditgebern sowie Rechts- und Steuerexperten, um Preisschwellen, Transaktionsgeschwindigkeit und die Rolle der Nachfrage von Nichtansässigen zu bestätigen, was uns half, die im Modell verwendeten Annahmen zu präzisieren.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 41% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 26% | EMEA: 37% |

| Kleinere Akteure: 14% | Manager: 60% | Amerika: 22% |

Marktgrössenbestimmung und Prognose

Die Grössenbestimmung wurde mittels kombinierter Top-down- und Bottom-up-Logik erstellt, sodass die Gesamtwerte an beobachtbare Wohnungsbautätigkeit gebunden bleiben und zugleich luxusspezifische Transaktionsstrukturen widerspiegeln. Der Top-down-Aufbau beginnt mit Transaktions- und Preissignalen des schweizerischen Wohnimmobilienmarkts, die anschliessend anhand von Luxuspreisschwellen, der Konzentration auf erstklassige Lagen und dem Anteil der Aktivität gefiltert werden, der auf hochwertigen Bestand entfällt.

Zur Untermauerung der Gesamtwerte nutzten wir selektive Bottom-up-Näherungen wie gestichprobte Inserate zur Ableitung der Absorption, Kreuzvergleiche der durchschnittlichen Verkaufspreise nach Stadtcluster und Prüfungen der Entwicklerpipeline für Neubaueinheiten. Zu den wichtigsten (beispielhaften) Eingaben zählten Preisindizes für Luxuswohnungen und Spreads gegenüber dem Mainstream-Wohnungsmarkt, Transaktionszahlen und Umschlagsraten in stark nachgefragten Gemeinden, das Verhältnis von Neubau zu Wiederverkauf, Erwartungen zu Hypothekarzinsen und die Erschwinglichkeitssensitivität im Premiumsegment sowie politische Beschränkungen, die den Erwerb durch Nichtansässige betreffen.

Für die Prognose wurde eine Szenarioanalyse rund um Zinssätze, sichere-Hafen-Nachfrage und Angebotsknappheit angewendet, und anschliessend wurde eine einfache multivariate Regression eingesetzt, um Preis- und Volumenpfade mit den von den Befragten als wichtigsten Makrovariablen erwarteten Entwicklungen konsistent zu halten. Wo Bottom-up-Signale für kleinere Städte dünn waren, wurden Lücken durch die Anwendung validierter Verhältnisse aus vergleichbaren Märkten geschlossen und die Ergebnisse anschliessend gegen beobachtete Bestands- und Verweildauertrends überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden schrittweise überprüft, damit unrealistische Sprünge frühzeitig erkannt werden konnten, einschliesslich Jahr-über-Jahr-Abweichungsprüfungen nach Stadtcluster und nach Verkaufs- versus Mietanteil. Wir verglichen das Modell mit unabhängigen Signalen wie veröffentlichtem Preiswachstum für Luxuswohnungen, Bauvollendungen, Bewegungen der Hypothekarzinsen und beobachtetem Angebotsbestand, und prüften anschliessend Abweichungen vor der Freigabe.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa starke Zinsänderungen, bedeutende regulatorische Verschiebungen oder erkennbare Nachfrageunterbrechungen in erstklassigen Gebieten. Vor der Auslieferung wird eine abschliessende Analystenprüfung durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und aktuelle Interview-Rückmeldungen in den Grafiken und Marktgesamtwerten berücksichtigt sind.

Vergleich der Marktgrössenbestimmung von Mordor Intelligence für den schweizerischen Luxuswohnimmobilienmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für schweizerische Luxuswohnimmobilien stimmen nicht immer überein, da der Begriff Luxus in den Quellen nicht einheitlich definiert wird und da einige Studien Preisverfolgung mit der Bestimmung des Transaktionswertes vermischen. Unterschiede ergeben sich zudem daraus, wie Wiederverkaufsaktivitäten behandelt werden, ob Vermietungen als Teil des Marktwerts gezählt werden und wie häufig die zugrunde liegenden Preisschwellen aktualisiert werden.

Die Tabelle zeigt eine deutliche Bandbreite, die sich vor allem auf Abgrenzungen des Anwendungsbereichs und die Umwandlung von Preistrends in den Gesamtmarktwert zurückführen lässt. Im Modell von Mordor Intelligence ist der Marktwert an den Transaktionswert von Luxuswohnimmobilien in der Schweiz (einschliesslich Premium-Vermietungen) gebunden, und die Grössenbestimmung auf Stadtebene basiert auf Aktivitäts- und Preisprüfungen statt lediglich auf der Extrapolation eines Luxuspreisindex.

Vergleich der Benchmark

| Quelle | Marktgrösse | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,26 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 6,20 Mrd. USD (2026) | Verwendet eine engere Luxusschwelle und tendiert dazu, nur Verkäufe im Primärmarkt zu zählen, was Städte mit hohem Wiederverkaufsanteil unterbewerten und hochwertige Vermietungsaktivitäten auslassen kann. |

| Fachzeitschrift B | 8,90 Mrd. USD (2026) | Berechnet den Marktwert rückwärts aus Schlagzeilen zu Premiumpreisveränderungen und einem breiten Pool von Wohnungswerten, was hochpreisigen, aber nicht wirklich luxuriösen Bestand übermässig einbeziehen und Umschlagsannahmen doppelt zählen kann. |

Insgesamt legt der Vergleich nahe, dass die Hauptsensitivität nicht in der Berechnung liegt, sondern darin, was als Luxus gezählt wird und wie Preissignale in Werte übersetzt werden. Indem wir die Eingaben rückverfolgbar an Transaktionsaktivität, Preisschwellen und Prüfungen auf Stadtebene halten, bleibt der Marktgesamtwert leichter nachvollziehbar und weniger von einer einzigen Preisreihe abhängig.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweizer Luxus-Wohnimmobilienmarkt derzeit?

Der Markt wird im Jahr 2026 auf 7,26 Milliarden USD bewertet und soll bis 2031 einen Wert von 10,78 Milliarden USD erreichen.

Welcher Immobilientyp führt den Markt an?

Wohnungen und Eigentumswohnungen halten einen Anteil von 55,62 % und wachsen bis 2031 mit einer CAGR von 8,61 %.

Warum expandieren Luxusvermietungen so schnell?

Wohlhabende Mieter bevorzugen zunehmend Flexibilität, was das Vermietungssegment dazu veranlasst, mit einer CAGR von 9,28 % voranzuschreiten.

Welche Schweizer Stadt zeigt das schnellste Wachstum bei Luxusimmobilien?

Zug führt mit einer CAGR von 9,52 % aufgrund seines Niedrigsteuerregimes und des kryptofreundlichen Ökosystems.

Wie beeinflussen die Lex-Koller-Regelungen ausländische Käufer?

Sie beschränken den Erwerb durch Nichtansässige außerhalb von Resortgebieten, fügen rechtliche Komplexität hinzu und reduzieren potenzielles Nachfragewachstum.

Welche Technologietrends gestalten den Markt neu?

Tokenisierte Immobilienplattformen, Wellness-Tech-Integration und ESG-gesteuertes Design schaffen neue Investitions- und Produktformate.

Seite zuletzt aktualisiert am: