Schwedischer Luxus-Wohnimmobilienmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

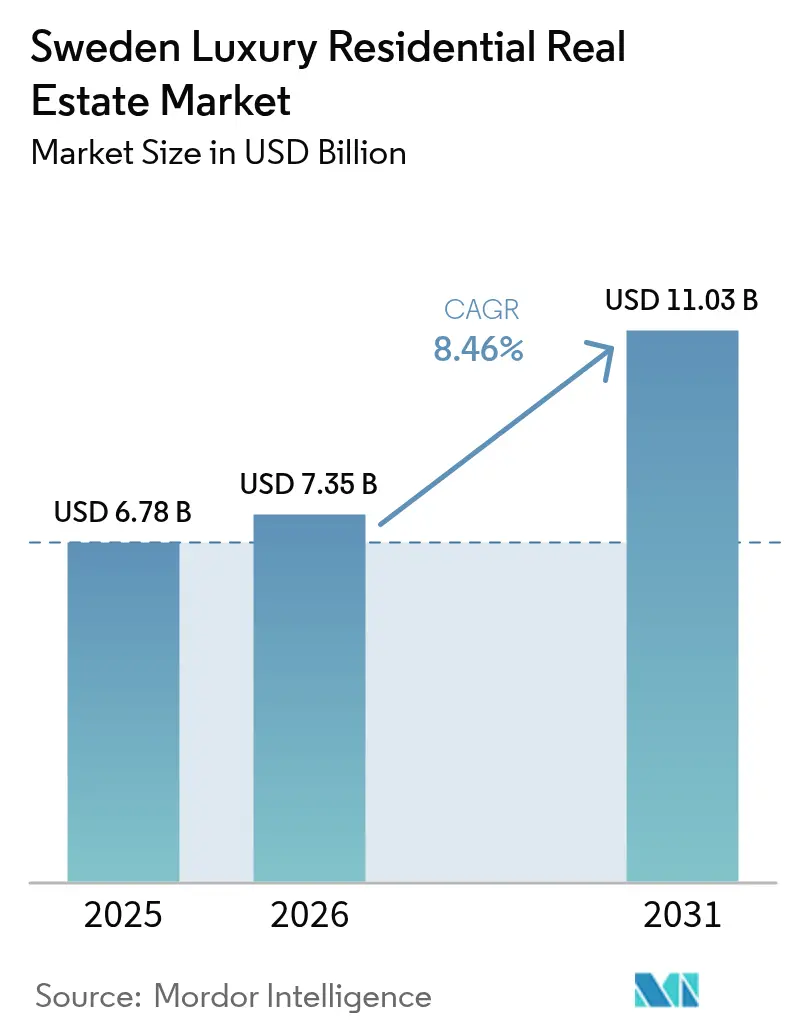

| Marktgröße im Basisjahr (2025) | 6.78 Milliarden US-Dollar |

| Marktgröße (2026) | 7.35 Milliarden US-Dollar |

| Marktgröße (2031) | 11.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des schwedischen Luxus-Wohnimmobilienmarktes durch Mordor Intelligence

Die Größe des schwedischen Luxus-Wohnimmobilienmarktes wurde im Jahr 2025 auf 6,78 Milliarden USD geschätzt und wird voraussichtlich von 7,35 Milliarden USD im Jahr 2026 auf 11,03 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 8,46 % während des Prognosezeitraums (2026–2031). Der Aufschwung spiegelt starke Zuflüsse von Käufern mit einem ultra-hohen Nettovermögen (UHNW) wider, die erstklassige schwedische Immobilien als sicheren Hafen und als kronenrabattierten Wertspeicher betrachten. Wechselkursvorteile, eine akkommodierende Geldpolitik und ein transparenter Rechtsrahmen haben die Nachfrage gemeinsam über das Tempo hinaus getrieben, mit dem neues Angebot bereitgestellt werden kann. Entwickler sehen sich weiterhin mit Bebauungsplan-Engpässen konfrontiert, während institutionelle Anleger frisches Kapital in einkommensgenerierende Mietformate einsetzen, um planbare Renditen zu erzielen, während inländische Haushalte ihr Vermögen durch direktes Eigentum sichern. Knappes Angebot, fortschreitende Digitalisierung und steigende Wellness-Erwartungen bieten fruchtbaren Boden für Preissteigerungen und Produktinnovationen im schwedischen Luxus-Wohnimmobilienmarkt.

Wesentliche Erkenntnisse des Berichts

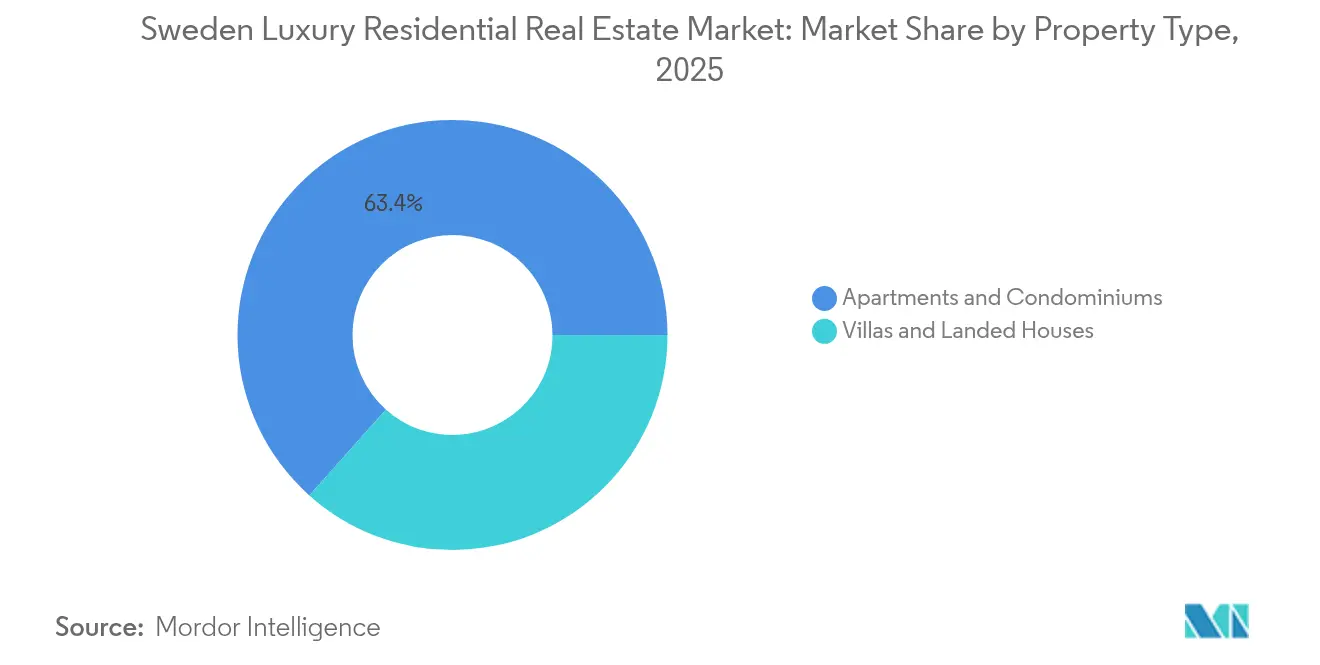

- Nach Immobilientyp führten Wohnungen und Eigentumswohnungen im Jahr 2025 mit einem Umsatzanteil von 63,40 % am schwedischen Luxus-Wohnimmobilienmarkt. Der schwedische Luxus-Wohnimmobilienmarkt für Villen und Einfamilienhäuser wird voraussichtlich mit einer CAGR von 8,72 % zwischen 2026 und 2031 wachsen.

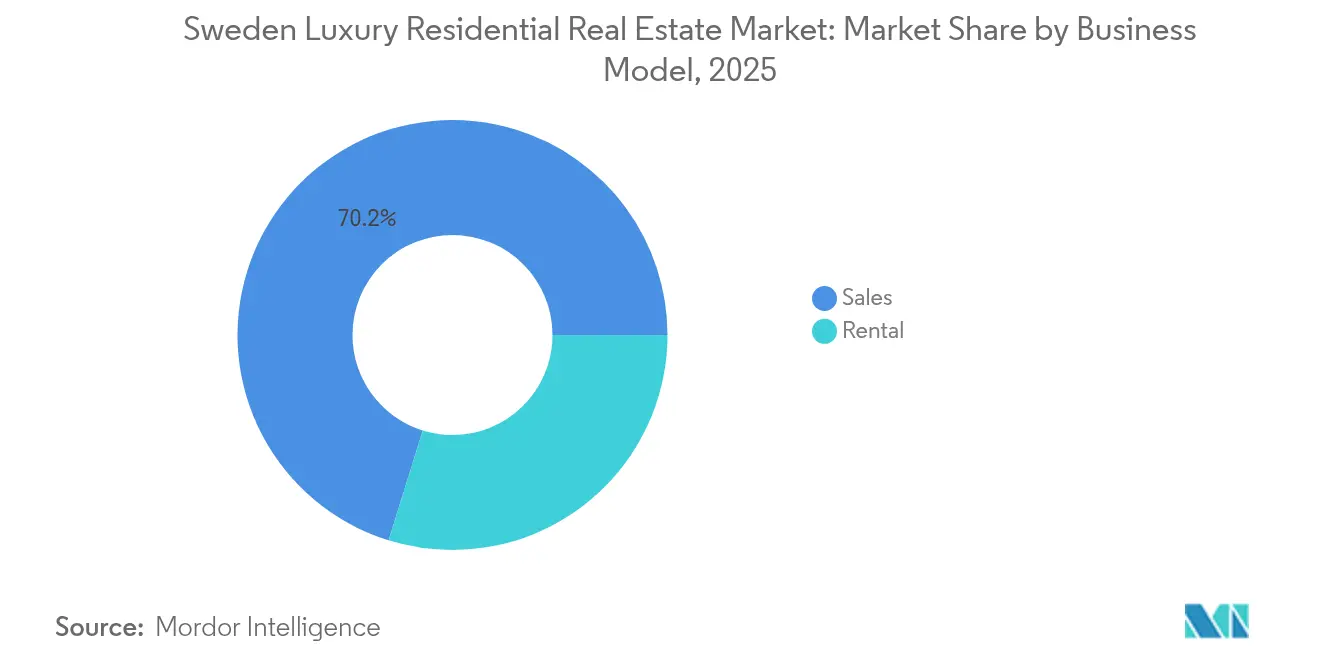

- Nach Geschäftsmodell hielten Verkaufstransaktionen im Jahr 2025 einen Marktanteil von 70,20 % am schwedischen Luxus-Wohnimmobilienmarkt. Der schwedische Luxus-Wohnimmobilienmarkt für Vermietungen entwickelt sich mit einer CAGR von 9,35 % zwischen 2026 und 2031.

- Nach Verkaufsart entfielen auf Sekundärmarkttransaktionen 58,30 % der Marktgröße des schwedischen Luxus-Wohnimmobilienmarktes im Jahr 2025. Der schwedische Luxus-Wohnimmobilienmarkt für Neubauaktivitäten wird voraussichtlich mit einer CAGR von 8,93 % zwischen 2026 und 2031 wachsen.

- Nach Geografie befehligte Stockholm im Jahr 2025 mit 45,60 % den größten nationalen Wertanteil am schwedischen Luxus-Wohnimmobilienmarkt. Der schwedische Luxus-Wohnimmobilienmarkt für Malmö ist mit einer CAGR von 9,58 % zwischen 2026 und 2031 die am schnellsten wachsende Stadt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum schwedischen Luxus-Wohnimmobilienmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Robuste UHNW-Zuflüsse & Schwedens Safe-Haven-Appeal | +2.1% | Stockholm, Göteborg | Langfristig (≥ 4 Jahre) |

| Negative / niedrige Realzinsen, die die Allokation in Sachwerte befeuern | +1.8% | Landesweit, konzentriert in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Zweitwohnungsnachfrage von EU- und britischen Käufern, die den Kronenrabatt nutzen | +1.2% | Küstenregionen, Schärengarten, Skigebiete | Kurzfristig (≤ 2 Jahre) |

| Tokenisierte Immobilienplattformen ermöglichen den Einsatz von Kryptowermögen | +0.9% | Stockholm und Göteborger Technologiekorridore | Mittelfristig (2–4 Jahre) |

| Wellnessorientierte „gesunde Häuser” erzielen Aufpreise | +0.7% | Städtische Kernbereiche und hochwertige Vorstadtprojekte | Langfristig (≥ 4 Jahre) |

| Stockholms Tech-Talentboom steigert die Nachfrage nach erstklassigen Wohnimmobilien | +0.6% | Großraum Stockholm | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste UHNW-Zuflüsse & Schwedens Safe-Haven-Appeal

Schwedens neutrale Außenpolitik, solide Rechtsinstitutionen und ein AAA-Kreditrating ziehen weiterhin UHNW-Familien an, die Kapital aus volatilen Finanzanlagen umschichten möchten. Der ausländische Besitz von Zweitwohnungen stieg im Jahr 2024 um 6,3 %, wobei sich die Käufe auf Stockholms Schäreninseln und Göteborgs Waterfront konzentrierten, wo Trophäenobjekte fast ausschließlich gegen Barzahlung gehandelt werden. Niedrige Grundsteuern und keine Beschränkungen für ausländische Käufer machen den Markteinstieg reibungslos und machen den schwedischen Luxus-Wohnimmobilienmarkt zu einem bevorzugten Diversifizierungsinstrument. Dieser fremdkapitalfreie Kapitalzufluss dämpft Preiszyklen, erhöht die Liquidität im obersten Quartil und erhöht die Messlatte für inländische Bieter. Die daraus resultierende Tiefe der globalen Nachfrage unterstützt die langfristigen Wertsteigerungsaussichten, selbst wenn sich die inländischen Zyklen abschwächen.

Negative/niedrige Realzinsen befeuern die Allokation in Sachwerte

Die Riksbank senkte ihren Leitzins von 4,0 % auf 3,75 % und signalisierte weitere Senkungen, was die Realzinsen negativ hält, sobald die Hauspreisinfation einberechnet wird. Wohlhabende Schweden halten Finanzanlagen im Wert von 16 Billionen SEK (1,5 Billionen USD), und etwa 79 % der Haushaltskredite fließen bereits in Wohnimmobilien. Günstiger Fremdkapitaleinsatz ermöglicht es inländischen Käufern, ihr Engagement zu skalieren, während ausländische Investoren sowohl den Zinsspread als auch die Kronenschwäche nutzen, um überlegene Renditen zu erzielen. Die geldpolitische Haltung stärkt die Vermögensbewertungen und absorbiert das Angebot schneller, als es aufgefüllt werden kann, und nährt damit das Verbundwachstum des schwedischen Luxus-Wohnimmobilienmarktes.

Zweitwohnungsnachfrage von EU- und britischen Käufern, die den Kronenrabatt nutzen

Die schwedische Krone ist seit 2022 gegenüber dem Euro um 13 % gefallen und eröffnet europäischen und britischen Käufern die Möglichkeit, skandinavische Lifestyle-Immobilien mit einem impliziten Rabatt zu erwerben. Viele kapitalstarke Haushalte, die mit den Wohnungsmarktaussichten im Vereinigten Königreich nach dem Brexit unzufrieden sind, haben ihre Aufmerksamkeit auf Schwedens Küsten- und Skigebiete gerichtet, wo die Angebotspreise noch unter den historischen Höchstständen liegen. Währungsarbitragekäufe fließen auch in das Kurzzeitvermietungssegment, das der wachsenden Tourismuspipeline Schwedens hochrentierliches Bestandsangebot zuführt. Dieser grenzüberschreitende Appetit injiziert Liquidität in Perioden gedämpften inländischen Umsatzes und stabilisiert die Hochpreisimmobilien im schwedischen Luxus-Wohnimmobilienmarkt.

Tokenisierte Immobilienplattformen ermöglichen den Einsatz von Kryptovermögen

Stockholms Fintech-Szene beherbergt Blockchain-Plattformen, die Luxusimmobilien fraktionalisieren und in Kryptowährung abrechnen. Frühphasenplattformen zielen auf Toplagen ab, in denen Mietrenditen und Liquidität tokenisierte Strukturen rechtfertigen und damit Segmente öffnen, die bisher nur institutionellen Anlegern zugänglich waren. Progressive Regulierungsbehörden und hochmoderne digitale Infrastruktur machen Schweden zu einem der einfachsten Standorte in Europa für konforme Tokenisierung. Da Kryptovermögen eine regulierte Anlage in Immobilien anstrebt, wird erwartet, dass Token-Transaktionen anteilsmäßig wachsen, Transparenz hinzufügen und die Abschlusszeiten im schwedischen Luxus-Wohnimmobilienmarkt beschleunigen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Knappes bebaubares Land & strenge Bebauungsplanung in Kernstädten | -1.4% | Städtische Kernbereiche von Stockholm, Göteborg und Malmö | Langfristig (≥ 4 Jahre) |

| Strengere Energieeffizienz-Sanierungskapitalaufwendungen für historische Gebäude | -0.8% | Historische Bezirke landesweit | Mittelfristig (2–4 Jahre) |

| Klimarisikobedingter Anstieg der Versicherungskosten für Küstenobjekte | -0.6% | Schärengarten und sonstige Uferzonen | Langfristig (≥ 4 Jahre) |

| Angebotsseitiger Engpass durch Insolvenzen im Bausektor | -0.5% | Landesweit, akut in den großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappes bebaubares Land & strenge Bebauungsplanung in Kernstädten

Geografische Einschränkungen und denkmalschutzgeprägte Stadtbezirke begrenzen das Volumen an neu errichtetem Luxuswohnraum, das in Schwedens drei größten Städten realistischerweise gebaut werden kann. Baugenehmigungen erfordern langwierige Konsultationsverfahren, und Mindestgrundstücksgrößen oder Gebäudehöhenbeschränkungen verhindern Dichteerhöhungen. Die Angebotsknappheit verfestigt Wiederverkaufsaufschläge, bremst jedoch auch die Transaktionsgeschwindigkeit und drängt Käufer, die von reifen Enklaven ausgepreist werden, an den Seitenrand[1]Karin Wanngård, „Detaljplan Statistik 2025,” Stockholmer Gemeinde, start.stockholm. Der Nettoeffekt ist eine strukturelle Belastung für die Gesamtabsorption und die langfristige Expansion des schwedischen Luxus-Wohnimmobilienmarktes.

Strengere Energieeffizienz-Sanierungskosten für historische Gebäude

Schwedens Klimastrategie verpflichtet Eigentümer von Gebäuden aus der Zeit vor 2000, umfangreiche Dämmungs-, Belüftungs- und Erneuerbare-Energien-Nachrüstungen durchzuführen, insbesondere in denkmalgeschützten Bereichen. Die Sanierung geschützter Fassaden kann den Erwerbsetat um 15–25 % erhöhen, was einige grenzüberschreitende Käufer abschreckt, die schlüsselfertige Effizienz bevorzugen. Die Konformitätspflicht erhöht die Kapitalaufwendungen und verlängert die Renovierungszyklen, was die CAGR-Trajektorie nach unten nivelliert[2]Anders Sjelvgren, „Energieeffizienzstandards für Bestandsgebäude 2025,” Boverket, boverket.se. Doch Objekte, die erfolgreich historischen Charme mit niedrigen Betriebskosten verbinden, erzielen häufig bedeutende Preisaufschläge und gleichen damit einen Teil des anfänglichen Hemmnisses im schwedischen Luxus-Wohnimmobilienmarkt aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Wohnungen verankern die urbane Luxusnachfrage

Wohnungen und Eigentumswohnungen erzielten 2025 einen Anteil von 63,40 % am Gesamtumsatz, da internationale Investoren wartungsarme, zentral gelegene Objekte mit Concierge-Services bevorzugen. Wiederverkaufswohnungen in Östermalm, Södermalm und Vasastan werden schnell gehandelt, unterstützt durch liquide Wiederverkaufskanäle und robuste Renditen aus möblierten Vermietungen. Entwickler eskalieren die Ausstattungspakete, um neue Bestände zu differenzieren, indem sie Fitnessstudios, gemeinsame Dachterrassengärten und EV-fähige Parkplätze in Midrise-Designs bündeln. Ausländische Käufer schätzen die sofortige Nutzbarkeit und unkomplizierte Verwaltung schwedischer Eigentümergemeinschaften, was zu einer nachhaltigen Nachfrage führt, selbst wenn sich die Kreditbedingungen verschärfen. Villen und Einfamilienhäuser, obwohl wertmäßig kleiner, verzeichnen mit einer CAGR von 8,72 % das schnellste Wachstum, da privatsphäresuchende Führungskräfte und kapitalstarke EU-Käufer Küsten- und Schärenrückzugsorte anstreben. Große Grundstücke rund um Lidingö, Djursholm und Saltsjöbaden erzielen überdurchschnittliche Aufschläge aufgrund von Bebauungsplanbeschränkungen, die das neue Angebot gering halten. Der Marktanteil für Villen im schwedischen Luxus-Wohnimmobilienmarkt könnte bis 2031 auf 39,50 % ansteigen, wenn sich die Baukapazitäten erholen. Auf der Suche nach Vergrößerung stehende Familien zielen auf Hybridarbeits-Layouts, biophiles Design und Gartenfläche ab, während vermögende ausländische Investoren Wasserfront-Anwesen als langfristige Kapitalanlage und saisonale Freizeitdomizile betrachten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Eigentum dominiert, Vermietungen beschleunigen sich

Verkäufe dominieren weiterhin mit 70,20 % der Marktaktivität, da UHNW-Käufer auf direktes Eigentum zur Vermögenssicherung und Lebenssicherheit setzen. Barzahlungen verdrängen weiterhin den Fremdkapitaleinsatz im Spitzensegment, unterstützt durch kronengebundene Rabatte und geringe Transaktionskostenreibung. Makler berichten von einem Anstieg außerbörslicher Transaktionen, was auf eine tiefere Liquidität und eine verstärkte Diskretion im schwedischen Luxus-Wohnimmobilienmarkt für Verkaufstransaktionen hinweist. Entwickler konzentrieren sich auf schlüsselfertige Ausstattungen, um das Renovierungsrisiko auf Käuferseite zu begrenzen und Abschlüsse innerhalb einer wettbewerbsintensiven Pipeline zu beschleunigen. Mietformate verzeichnen jedoch eine CAGR von 9,35 % dank institutionellem Kapital auf der Jagd nach planbaren Cashflows. Build-to-Rent (BTR)-Komplexe rund um aufstrebende Teilmärkte wie Flemingsberg und Hagastaden absorbieren Tech-Sektortalente und Unternehmensentsandte und bieten flexible Mietlaufzeiten mit hotelartigen Dienstleistungen. Tokenisierung und Co-Living-Hybride erweitern den Zugang für jüngere Berufstätige, die Mobilität über Wohneigentum stellen. Luxusvermietungsgesellschaften erzielen in einer Stadt mit strengen Mietpreiskontrollen für konventionelle Bestände überdurchschnittliche Bruttomietrenditen, was einen soliden risikobereinigten Renditestapel im schwedischen Luxus-Wohnimmobilienmarkt unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Sekundärmarktimmobilien behalten die Führung

Wiederverkaufsimmobilien repräsentierten 58,30 % des Dealflusses im Jahr 2025, da historisch bedeutende Wohnungen und Villen in ultra-vermögenden Kreisen den Besitzer wechseln. Diese Adressen verfügen über nicht replizierbare Wasserfront- oder Denkmalfußabdrücke, und die Knappheit treibt den Preis pro Quadratmeter in die Höhe. Der Marktanteil des schwedischen Luxus-Wohnimmobilienmarktes, der mit Sekundärbeständen verbunden ist, dürfte sich marginal abschwächen, aber dominant bleiben, da Bebauungsplanung und Umweltverträglichkeitsprüfungen die Pipeline neuer Projekte begrenzen. Hochauflösende virtuelle Besichtigungen und datenreiche Berichte haben den Vermarktungszyklus verkürzt und globalen Bietern ermöglicht, ohne ausgedehnte Vor-Ort-Besuche verbindliche Angebote abzugeben. Primärmarkt- oder Neubaubestände werden voraussichtlich bis 2031 mit einer CAGR von 8,93 % wachsen, beflügelt von Entwicklern, die von Anfang an Wellness-Technologie, ESG-Merkmale und Smart-Home-Plattformen einbinden. Miljöbyggnad Silber und höhere Zertifizierungen werden zur Baseline, und Käufer zahlen einen Aufpreis für Vor-Ort-Solaranlagen, Grauwasserrecycling und Passivhaus-Gebäudehüllen. Insolvenzen im Bausektor verlangsamen die Initiierung neuer Projekte, was dazu führt, dass der schwedische Luxus-Wohnimmobilienmarkt für neu gebaute Häuser eingeschränkt bleibt, bis Arbeits- und Materialbeschränkungen behoben sind.

Geografische Analyse

Stockholm verankert die nationale Luxusnachfrage mit 45,60 % des Wertes im Jahr 2025. Die Stadt verbindet das Gewicht des Finanzsektors mit einem florierenden Start-up-Ökosystem, das allein im Jahr 2024 fünf Einhörner hervorbrachte und damit eine neue Gruppe von Barkäufern bereicherte. Erstklassige Inseln wie Djurgården, Skeppsholmen und Fjäderholmarna erzielen Rekordpreise, da Trophäen-Herrenhäuser zunehmend seltener werden. Auf der Mietseite stützen Unternehmensumzugspakete zweistelliges jährliches Wachstum für hochwertige Wohnungen – ein Trend, der die Einnahmen für Vermieter im schwedischen Luxus-Wohnimmobilienmarkt stabilisiert.

Malmö verzeichnet mit einer CAGR von 9,58 % das schnellste Wachstum, angetrieben durch grenzüberschreitende Mobilität über die Öresundbrücke, die dänisches und kontinentaleuropäisches Kapital anzieht. Florierende Life-Science-Cluster in Medicon Village und dem Öko-Bezirk Västra Hamnen verankern ESG-DNA in neuen Luxusbeständen, die mit den EU-Taxonomieregeln in Einklang stehen. Wasserfront-Penthäuser mit Erdwärme-Heizsystemen übersteigen regelmäßig 1.200 USD pro Quadratfuß und schließen damit den historischen Preisabstand zu Stockholm. Verbesserte Bahnanbindungen werden Malmö weiter in paneuropäische Führungskräfte-Reiserouten einweben und das Einzugsgebiet des schwedischen Luxus-Wohnimmobilienmarktes über die inländische Nachfrage hinaus ausweiten.

Göteborg und Uppsala spielen ergänzende Rollen. In Göteborg finden Topmanager von Volvo Group, Northvolt und SKF eine einzigartige Mischung aus Hafenstadtkommerz und Schärenfreizeit. Teilmärkte wie Änggården und Hovås genießen Stabilität, da Käufer eine harmonische Balance zwischen Stadtzugang und Natur suchen. Uppsalas Luxussegment setzt auf kulturellen Charme und akademisches Ansehen, verankert durch eine 500 Jahre alte Universität. Renovierte Stadthäuser aus dem 19. Jahrhundert in Gehweite von Biotechnologie-Hubs werden rege gehandelt und sprechen Professoren und globale F&E-Führungskräfte an. Beide Städte verbreitern die geografische Beteiligung und fügen dem schwedischen Luxus-Wohnimmobilienmarkt Diversifizierungspfade hinzu.

Regulatorisches Umfeld

Die Entwicklung und Sanierung von Luxuswohnimmobilien in Schweden unterliegt dem Planungs- und Baugesetz (PBL, 2012:546), wobei die Gemeinden Detailpläne und Baugenehmigungen kontrollieren und die nationale Behörde für Wohnungswesen, Bauwesen und Raumplanung (Boverket) nationale Bauvorschriften und Richtlinien festlegt. Boverket hat eine neue Regulierungsstruktur für Bauvorschriften eingeführt (ein Nachfolgerahmen für die früheren BBR- und EKS-Bestimmungen), die am 1. Juli 2025 in Kraft trat. Die Übergangsfrist, in der die alten Vorschriften noch verwendet werden durften, lief bis zum 30. Juni 2026, sodass 2026 als wichtiger Stichtag für die Compliance-Umstellung bei Projektplanung, Dokumentation und Genehmigungen fungiert.

Bei bestehenden und neuen Luxusimmobilien konzentriert sich der praktische regulatorische Druck auf die Leistungsanforderungen hinsichtlich der Eignung und technischen Eigenschaften von Wohnungen (einschließlich BFS 2024:11). Zudem verschärfen sich die Anforderungen im Bereich Energie und Systeme im Einklang mit der breiteren EU-Politik. Boverket hat neue Energiemanagement-Vorschriften angekündigt, die am 1. Oktober 2026 in Kraft treten sollen, wodurch der Bedarf an frühzeitigen ingenieurtechnischen Entscheidungen bei hochwertigen Neubauten sowie an einer tiefergehenden Planung von Sanierungsmaßnahmen bei denkmalgeschützten und erstklassigen Bestandsobjekten steigt, bei denen Premiumpreise von der Balance zwischen geschütztem Charakter und moderner Leistungsfähigkeit abhängen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Schwedens Luxuswohnimmobilienmarkt beginnt mit der Grundstücksbeschaffung und Planung, einschließlich kommunaler Detailpläne und Baugenehmigungen. Sie setzt sich fort mit der Entwicklung und dem Projektmanagement durch börsennotierte und private Entwickler, spezialisierter Planung und Ingenieurleistungen (Architektur, TGA sowie Nachhaltigkeits- oder Energieberatung) und der Bauausführung durch Generalunternehmer und Subunternehmer. Die Vermarktung erfolgt über Maklernetzwerke und markengeführte Luxusvermittler, darunter globale Franchises und schwedische Boutiquen, während die Finanzierung durch inländische Banken, Privatvermögen und institutionelles Kapital erfolgt, insbesondere bei Premium-Mietformaten und Build-to-Rent-Modellen. Der laufende Betrieb umfasst Property Management und Concierge-Dienstleistungen sowie Sanierungsunternehmen, die energetische Modernisierungen und wellnessorientierte Renovierungen unterstützen.

Engpässe zeigen sich tendenziell bei den Genehmigungslaufzeiten vorgelagert sowie bei der Baukapazität und der Verfügbarkeit von Betriebskapital der Subunternehmer nachgelagert. Dies hat die Bedeutung alternativer Finanzierungsinstrumente für die Lieferkette sowie einer strafferen Beschaffung erhöht. Aktuelle Projektaktivitäten im Großraum Stockholm veranschaulichen, wie diese Einschränkungen die Pipeline prägen: Wallin reichte im Juni 2026 den ersten Baugenehmigungsantrag für das Projekt Margo (110 Einheiten) innerhalb von Parkstaden Arstafaltet ein, und Sveafastigheter begann im Juni 2026 mit dem Bau des Projekts Hedvig in Spanga (127 Einheiten). Die Fabege-Tochtergesellschaft Birger Bostad startete im Juli 2026 die Produktion von 132 Einheiten in Haga Norra, wobei sich mehrere Fertigstellungen um 2028 häufen. Zusammen deuten diese Schritte darauf hin, dass Genehmigungsverfahren, Verfügbarkeit von Bauunternehmen und phasenweise Stadtteilentwicklung die wichtigsten Treiber für neues, premiumnahes Angebot in Stockholms nachfragestärksten Teilmärkten sind.

Wettbewerbslandschaft

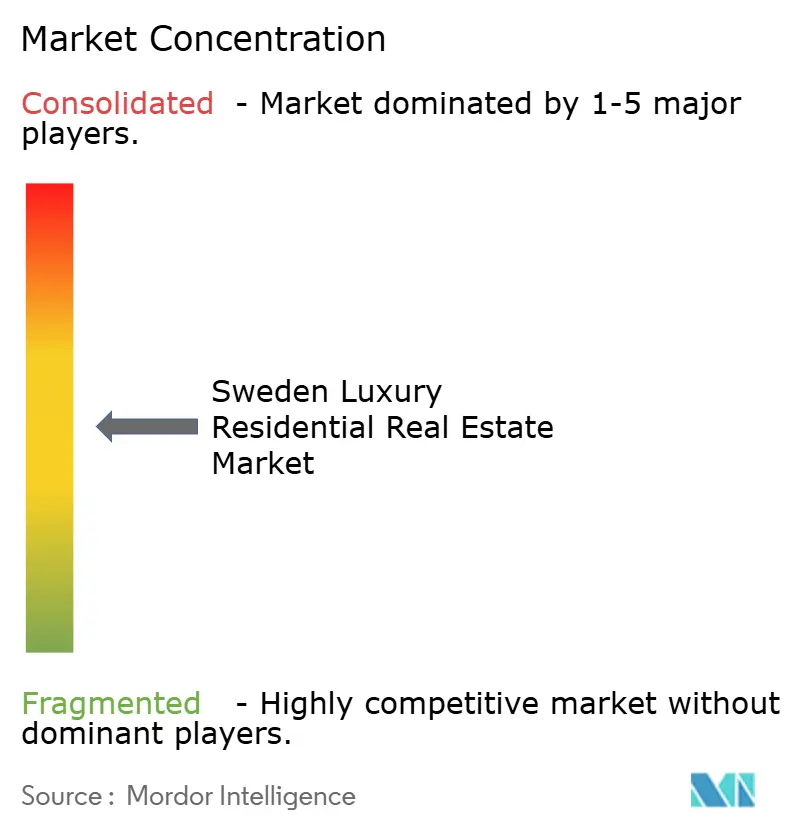

Fragmentierung bleibt das Hauptmerkmal der Wettbewerbsfähigkeit des schwedischen Luxus-Wohnimmobilienmarktes. Internationale Franchisesysteme wie Sotheby's International Realty, Christie's International Real Estate und Engel & Völkers widmen ihre Ressourcen Stockholmer und Küsten-Trophäennischen, aber keines übertrifft einen zweistelligen nationalen Marktanteil. Schwedische Boutiquen wie Fantastic Frank, ESNY und Bjurfors Premium nutzen hyperlokal Daten, skandinavisches Designästhetik und kuratiertes digitales Storytelling, um eine Klientel zu gewinnen, die Diskretion schätzt. Technologie dient als Hauptschlachtfeld: Virtual-Reality-Rundgänge, Blockchain-Treuhandlösungen, KI-gestützte Bewertungsmodelle und White-Label-Tokenisierungslösungen differenzieren Makler in einem überfüllten Markt.

Entwickler integrieren vertikale Dienstleistungen und bauen eigene Makler- und Asset-Management-Sparten auf, um die durchgehende Kontrolle über das Markenerlebnis zu behalten. Institutionelle Investoren dringen über Markenwohnkonzepte und langfristige Schichtenpachten in das Verkaufssegment vor, während Prop-Tech-Start-ups sofortige Kaufangebote oder Co-Investment-Clubs für jüngere Millionäre bewerben. Partnerschaften nehmen zu: JLLs grenzüberschreitende Beratung, EQTs BTR-Rollout und Boverkets Genehmigungsvereinfachung senken jeweils die Reibungsverluste bei der Kapitalanlage oder bei Genehmigungen und erhöhen damit das Anspruchsniveau im schwedischen Luxus-Wohnimmobilienmarkt.

Skalierungsbarrieren bestehen fort. Heterogene Bebauungspläne, sprachliche Nuancen in Verträgen und hyperlokale Käuferkulturen behindern die Netzwerkvorteile, die normalerweise einen einzigen nationalen Marktführer hervorbringen. Infolgedessen kontrollieren die fünf größten Vermittler immer noch deutlich weniger als 35 % des Transaktionswertes. Diese Situation hält die Gebührenmargen für spezialisierte Berater gesund und setzt Anreize für kontinuierliche Innovation bei der Kundengewinnung und -bindung. Ökosystemteilnehmer, die skandinavische Authentizität mit globaler Reichweite verbinden, werden ihren Anteil am schwedischen Luxus-Wohnimmobilienmarkt am schnellsten ausbauen.

Führende Unternehmen im schwedischen Luxus-Wohnimmobilienmarkt

Sotheby's International Realty Sweden

Skeppsholmen Sotheby's

Eklund Stockholm New York (ESNY)

Bjurfors Premium

Svensk Fastighetsförmedling Luxury

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische und technologische Veränderungen schaffen einen klareren Umsetzungspfad für Premium-Neubau- und renovierungsgetriebene Strategien. Boverkets Bauvorschriftenrahmen nach der Übergangsphase, in dem die alten Regeln nur bis zum 30. Juni 2026 anwendbar waren, verschiebt zusammen mit den geplanten Energiemanagement-Vorschriften vom 1. Oktober 2026 die Wettbewerbsdynamik zugunsten von Entwicklern und Eigentümern, die Leistung dokumentieren, konforme technische Lösungen liefern und ESG-konforme Spezifikationen als Teil des Luxusangebots bündeln können. Auf der Genehmigungsseite veröffentlichte die Regierung im März 2026 die Prop. 2025/26:180, um die Vorschriften zu baulichen Veränderungen zu modernisieren und zu vereinfachen, und ein Gesetzesreferral vom Juni 2026 schlug Klarstellungen zu den Baugenehmigungsanforderungen für bestimmte Wohnerweiterungen vor. Dies unterstützt eine vorhersehbarere Planung hochwertiger Sanierungen, wenn Denkmalschutzauflagen und energetische Modernisierung zusammentreffen.

Die Digitalisierung von Transaktionen ist ebenfalls eine kurzfristige Chance, da sie Such- und Vermarktungsreibung reduziert und das Käufervertrauen bei Fern- und grenzüberschreitender Nachfrage stärkt. Im Jahr 2026 führte Hemnet eine integrierte App in ChatGPT ein und lancierte ein KI-basiertes Bildtool, das Nutzern hilft, Innenraumaufwertungen direkt in Anzeigen zu visualisieren. Dies verstärkt eine Verschiebung hin zu datenreichen, digital unterstützten Kaufprozessen, die Premium-Maklern und Verkäufern mit hochwertigen Präsentationsmaterialien einen Vorteil verschaffen können. Zusammen mit dem im Marktkontext beschriebenen Interesse an Tokenisierung eröffnen diese Plattform- und Prozessänderungen luxusorientierten Vermittlern und Entwicklern Möglichkeiten zur Differenzierung durch schnellere Qualifizierung, überzeugenderes digitales Storytelling und verbesserte Dokumentation von Gebäudeleistung und Renovierungspotenzial.

Aktuelle Branchenentwicklungen

- Juli 2026: Fabege startete über die Tochtergesellschaft Birger Bostad die Produktion von 132 Wohneinheiten in Haga Norra, Stockholm, mit geplanter Fertigstellung im Jahr 2028. Das Projekt vertieft die sichtbare Pipeline in einem wichtigen Premium-Einzugsgebiet, in dem Genehmigungs- und Baukapazitätsengpässe das Neuangebot begrenzen. Es unterstreicht zudem die Rolle großer, gut kapitalisierter Entwickler bei der Sicherung von Bauunternehmerkapazitäten und beim Voranbringen von Projekten in ungleichmäßigen Baukonjunkturzyklen.

- Juni 2026: Skeppsholmen Sotheby's International Realty berichtete von anhaltender Aktivität im Premiumsegment Stockholms, mit mehreren hochwertigen Objekten, die in diesem Quartal über Maklerkanäle vermittelt wurden. Die Performance unterstreicht die Liquidität in den Spitzenmärkten und stärkt die Reichweite der Maklerplattform für Luxustransaktionen.

- Mai 2025: Die Gemeinde Stockholm führte einen öffentlich-privaten Rahmen ein, der durch beschleunigte Genehmigungsverfahren 1.790 Luxusimmobilientransaktionen innerhalb eines Monats ermöglichte. Der Schritt zeigte, wie kommunale Prozessänderungen den Durchsatz in eng versorgten Teilmärkten beschleunigen können, in denen Timing und Sicherheit die Preissetzungsmacht bestimmen. Schnellere Genehmigungen verbessern zudem die Projektmachbarkeit für Entwickler und Investoren, die auf Premium-Sanierungen und Repositionierungsstrategien abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert von Luxuswohnimmobilien in Schweden, wobei die Wohnungen für die menschliche Nutzung errichtet sind und durch Lage, Bauqualität und hochwertige Ausstattung als Premiumobjekte positioniert werden, wie es sich in der Transaktionspreisgestaltung widerspiegelt.

Ausschlüsse des Anwendungsbereichs: Wir schließen Gewerbeimmobilien, reine Grundstückstransaktionen ohne Wohneinheit sowie nicht-luxuriöse Massenwohngeschäfte aus, die die im Modell verwendeten Luxuspreis- und Spezifikationsschwellen nicht erfüllen.

Übersicht der Segmentierung

- Nach Immobilientyp

- Wohnungen & Eigentumswohnungen

- Villen & Einfamilienhäuser

- Nach Geschäftsmodell

- Verkäufe

- Vermietung

- Nach Verkaufsart

- Primärmarkt (Neubau)

- Sekundärmarkt (Wiederverkauf)

- Nach Stadt

- Stockholm

- Göteborg

- Malmö

- Uppsala

- Sonstige Städte

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Marktgrenzen festzulegen und die Basiszeitreihe für die Wohnaktivität, Preisgestaltung und Finanzierungsbedingungen in Schweden zu erstellen. Wir haben öffentliche und offizielle Quellen wie die Wohn- und Bevölkerungstabellen von Statistics Sweden (SCB), Veröffentlichungen der Sveriges Riksbank zu Leitzinsen und Haushaltsverschuldung, Eurostat-Wohnpreisindikatoren sowie die schwedische Vermessungs-, Kataster- und Grundbuchbehörde (Lantmateriet) für eigentums- und übertragungsbezogene Referenzen ausgewertet. Wir nutzten zudem kommunale Planungsportale sowie nationale bau- und wohnungswesenbezogene Veröffentlichungen, soweit verfügbar, da diese helfen, Angebotszuwächse und Einschränkungen in erstklassigen Lagen zu erklären.

Um diese Signale in ein Marktmodell zu übersetzen, ergänzten wir allgemeine Sekundärquellen wie Geschäftsberichte und Investorenpräsentationen börsennotierter Entwickler und Immobiliengruppen, seriöse Kommentare von Maklerverbänden sowie glaubwürdige Presseberichterstattung über die Transaktionsdynamik in Stockholm und anderen wichtigen Städten. Kostenpflichtige Datenbankabonnements wurden selektiv für Unternehmensfinanzdaten und Marktinformationen genutzt, ergänzt durch Nachrichten- und Finanzscreenings, die helfen, wichtige Projektstarts, Finanzierungsänderungen und politische Entwicklungen zu verfolgen, die die Käuferstimmung verändern können. Die oben genannten Quellen dienen nur als Beispiele; für die Datenerhebung, Validierung und Klärung im Rahmen der Recherche wurden zahlreiche weitere Referenzen herangezogen.

Primärinterviews und Umfragen

Primärinterviews und kurze Umfragen wurden mit Teilnehmern durchgeführt, die dem Luxuswohnimmobiliengeschäft und der Entwicklung nahestehen, darunter Führungskräfte von Maklerunternehmen, Entwickler, Immobilienberater sowie ausgewählte Finanzierungs- und Rechtsexperten mit Einblick in Transaktionsströme. Diese Gespräche dienten dazu zu bestätigen, wie „Luxus" in Schweden je nach Stadt und Immobilientyp angewendet wird, und anschließend die Annahmen zu Preisnachlässen, Vermarktungsdauer, Käufermix und den praktischen Auswirkungen von Hypothekenzinsänderungen zu validieren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Marktteilnehmer: 17 % | Manager: 48 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte nach einer kombinierten Top-down- und Bottom-up-Logik, sodass die Gesamtwerte an der Wohnaktivität Schwedens verankert und anschließend durch am Markt sichtbare Preis- und Volumenprüfungen validiert wurden. Im Top-down-Ansatz wurden Transaktionsmuster und Preisindikatoren auf Stadtebene genutzt, um einen Luxusnachfrage-Pool zu rekonstruieren, der anschließend durch Anwendung eines Luxusanteils und eines typischen Geschäftswerts für Premiumwohnungen in einen Wert umgerechnet wurde. Nach Festlegung dieser Struktur wurde sie durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenartige Luxusangebote und -abschlüsse, Kanalprüfungen zu Geschäftszahlen mit Maklern sowie eine Plausibilitätsprüfung von Premiumprojektstarts, sofern Details öffentlich verfügbar waren.

Einige Inputs hatten überproportionalen Einfluss und wurden häufig aktualisiert, darunter der Luxuspreis pro Quadratmeter in wichtigen Städten, Transaktionsvolumina und Umsatz, Angebotsknappheit und Vermarktungsdauer, Verschiebungen bei Hypothekenzinsen und Kreditverfügbarkeit sowie der Mix zwischen Wohnungen und Villen, da sich die Ticketgröße unterscheidet. Wo direkte Beobachtungen für kleinere Städte spärlich waren, wurden Proxy-Verhältnisse aus vergleichbaren städtischen Märkten angewendet und anschließend anhand von Interviewrückmeldungen angepasst, sodass Lücken nicht mit übermäßig präzisen Annahmen gefüllt wurden.

Die Prognose wurde mittels Szenarioanalyse erstellt, wobei Zinspfade, Haushaltseinkommenserwartungen und Zeitpläne für die Angebotslieferung innerhalb realistischer Bandbreiten variiert und anschließend mit dem abgeglichen wurden, was primäre Befragte für die nächsten Jahre als plausibel erachteten. Der endgültige Verlauf spiegelt das konsistenteste Szenario über diese Inputs hinweg wider und bleibt nachvollziehbar, sodass Nutzer erkennen können, was sich bei Änderung einer Schlüsselvariable verschoben hat.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schichten, sodass keine einzelne Datenreihe die Endzahl bestimmte. Modellergebnisse wurden mit unabhängigen Signalen wie der Richtung des Preisindex, Maklerkommentaren zur Transaktionsdynamik, Hypothekenzinsentwicklungen und beobachteten Verschiebungen im Angebot abgeglichen, und Unstimmigkeiten wurden vor der endgültigen Freigabe untersucht.

Bei größeren Abweichungen nach Stadt oder Immobilientyp wurden die Annahmen erneut überprüft und bei Bedarf Marktteilnehmer erneut kontaktiert, um zu bestätigen, ob die Veränderung eine reale Marktbewegung oder ein zeitlicher Effekt in den Daten war. Eine zweite Analystenprüfung wurde für Formeln, Einheitenkonsistenz und Plausibilitätsprüfungen von Jahr zu Jahr durchgeführt. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung erfolgt eine abschließende Prüfung, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den schwedischen Luxuswohnimmobilienmarkt mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für Luxuswohnimmobilien zu sehen, da Publikationen sich nicht immer darüber einig sind, was als „Luxus" gilt, welche Städte hervorgehoben werden und ob Transaktionen, Angebote oder eine breitere, mit Premiumwohnungen verbundene Immobilienaktivität erfasst werden. Auch das Timing spielt eine Rolle, da sich die Wohnnachfrage in Schweden schnell verändern kann, wenn sich Hypothekenzinsen, Kreditbedingungen und Käuferstimmung ändern.

Durch die Überprüfung der Geschäftsgeschwindigkeit und Vermarktungsdauer nach Stadt, die Aktualisierung des Zeitpunkts der SEK-zu-USD-Umrechnung und die Anwendung klarer Luxuspreisschwellen hält Mordor Intelligence die Zahl an Luxuswohnimmobilientransaktionen in Schweden gebunden, anstatt sie mit allgemeinen Immobiliendienstleistungen oder dem gesamten hochwertigen Wohnungsbestand zu vermischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,78 Mrd. USD (2025) | |

| Branchenanalyse-Kurzbericht A | 13,40 Mrd. USD (2024) | Diese Schätzung scheint den Markt als breiteren Wertbereich für hochwertige Wohnimmobilien zu behandeln, wodurch Luxustransaktionen mit breiteren Premium-Preisbändern kombiniert werden können, und sie ist an einem anderen Basisjahr verankert, das möglicherweise eine stärkere Preisperiode widerspiegelt. |

| Immobiliendienstleistungs-Tracker B | 34,70 Mrd. USD (2025) | Diese Zahl entspricht eher einer breiten Definition der Immobilienaktivität, die vermittelte Dienstleistungen und den allgemeinen Immobilienbetrieb umfassen kann, und ist somit nicht auf den Transaktionswert von Luxuswohnimmobilien beschränkt. |

Über die drei Werte hinweg sind die Hauptursachen für die Streuung die Abgrenzung des Umfangs und der Gegenstand der Messung, der sich auf reine Transaktionen, den breiteren Wert des hochwertigen Bestands oder mit dem Sektor verbundene Immobilienaktivität beziehen kann. Wir halten die Endsumme reproduzierbar, indem wir jedes Jahr an beobachtbare Preis- und Nachfrageindikatoren binden und anschließend die wirkungsstärksten Annahmen durch lokales Marktfeedback bestätigen, bevor die Zeitreihe festgelegt wird.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des schwedischen Luxus-Wohnimmobilienmarktes?

Der Markt wird im Jahr 2026 auf 7,35 Milliarden USD geschätzt und soll bis 2031 auf 11,03 Milliarden USD bei einer CAGR von 8,46 % anwachsen.

Welche schwedische Stadt hat den größten Anteil am Luxus-Wohnimmobilienwert?

Stockholm führt mit 45,60 % des nationalen Umsatzes im Jahr 2025, was seine Rolle als Finanz- und Technologiezentrum des Landes widerspiegelt.

Sind Wohnungen oder Villen bei Luxuskäufern beliebter?

Wohnungen dominieren mit einem Anteil von 63,40 % aufgrund der städtischen Bequemlichkeit, während Villen mit einer CAGR von 8,72 % das schnellste Wachstum verzeichnen, angetrieben durch Lifestyle- und Datenschutzbedürfnisse.

Wie beeinflussen die Zinssätze die Luxusimmobiliennachfrage?

Negative Realzinsen und erwartete geldpolitische Lockerungen senken die Finanzierungskosten und drängen sowohl inländische als auch ausländische Investoren in Sachwerte wie erstklassige Wohnimmobilien.

Welche Rolle spielt die Tokenisierung in Schwedens Luxusimmobilienszene?

Blockchain-basierte Plattformen fraktionalisieren hochwertige Häuser, ermöglichen Kryptowährungs-Investoren den Zugang zu regulierten Immobilien und fügen dem Segment Liquidität hinzu.

Warum gilt Malmö als wachstumsstarker Luxusimmobilienmarkt?

Starke grenzüberschreitende Konnektivität über die Öresundbrücke und nachhaltige Wasserfront-Entwicklungen haben Malmö für eine CAGR von 9,58 % bis 2031 positioniert.

Seite zuletzt aktualisiert am: