Größe und Marktanteil des europäischen Coworking-Spaces-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

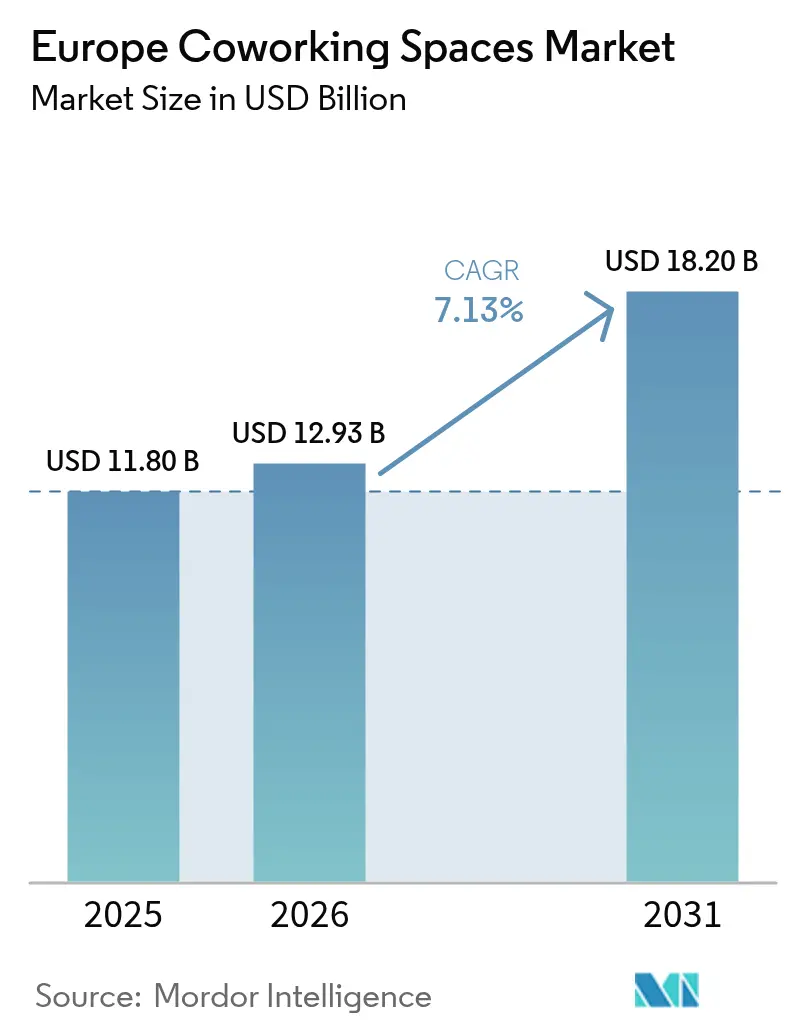

| Marktgröße im Basisjahr (2025) | 11.80 Milliarden US-Dollar |

| Marktgröße (2026) | 12.93 Milliarden US-Dollar |

| Marktgröße (2031) | 18.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.13% CAGR |

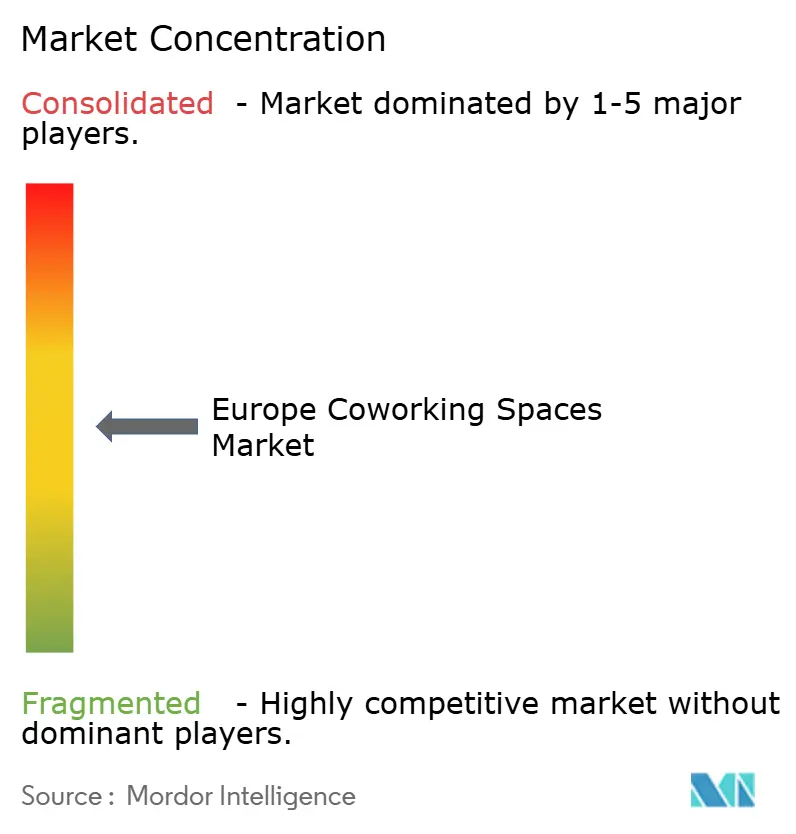

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Coworking-Spaces-Marktes von Mordor Intelligence

Die Größe des europäischen Coworking-Spaces-Marktes wird für 2025 auf USD 11,8 Milliarden, für 2026 auf USD 12,93 Milliarden und bis 2031 auf USD 18,2 Milliarden prognostiziert, mit einer CAGR von 7,13 % von 2026 bis 2031. Der europäische Coworking-Spaces-Markt expandiert, weil Unternehmen langfristige Mietverträge in Asset-Light-Managementvereinbarungen umwandeln, Start-ups flexible Kostenstrukturen anstreben und Regierungen Subventionen zur Revitalisierung von Zentralen Geschäftsvierteln (CBD) auf Betreiber ausrichten, die Büroflächen der Klasse B umnutzen. Die Stabilität der Schreibtischpreise in Städten der ersten Kategorie wird durch KI-gestützte Raumnutzungsanalysen gestärkt, die Leerstand reduzieren und dynamische Preisgestaltung ermöglichen. Gleichzeitig haben in den EU-Arbeitskodizes 2025 verankerte Regelungen zur hybriden Arbeit eine strukturelle Nachfrage nach garantierten Arbeitsplätzen in Pendeldistanz zum Wohnort der Mitarbeiter geschaffen. Deutschland, das Vereinigte Königreich und Frankreich machen gemeinsam mehr als die Hälfte des aktuellen Umsatzes aus, doch Spanien, Portugal und Polen wachsen schneller, da neue Regelungen für digitale Nomaden-Visa den adressierbaren Mitgliederpool erweitern.

Wichtigste Erkenntnisse des Berichts

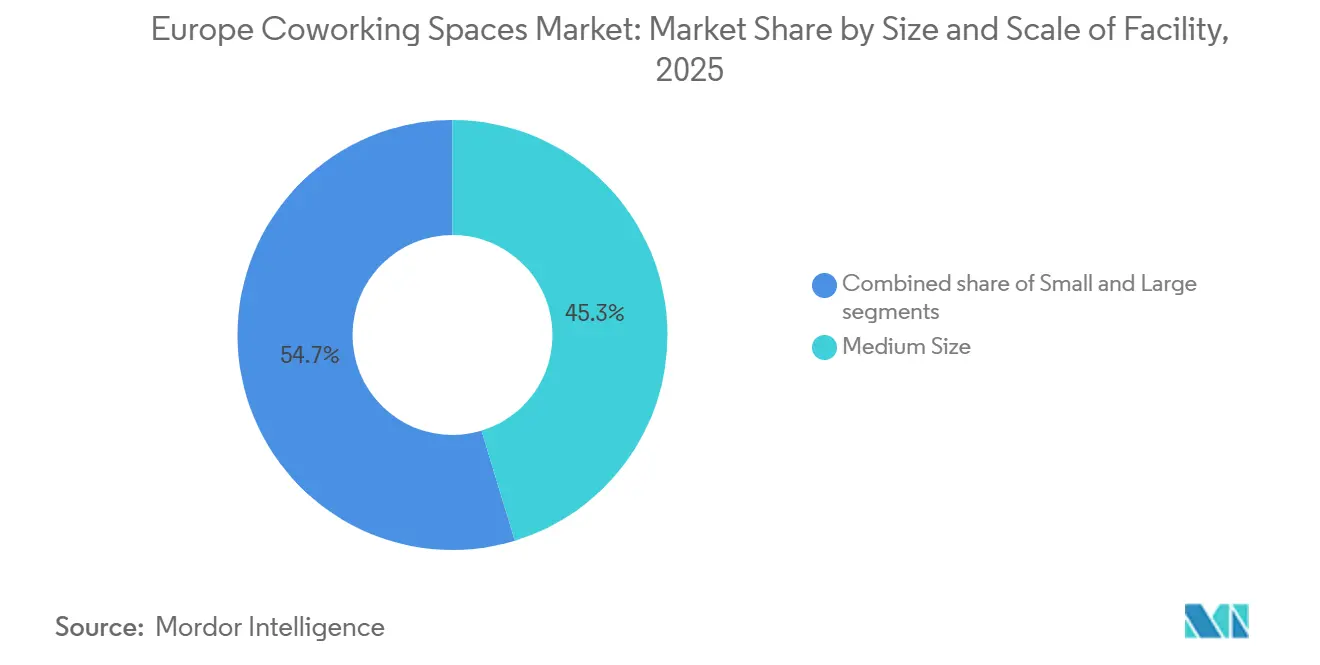

- Nach Größe und Umfang der Einrichtung dominierten mittelgroße Standorte mit einem Marktanteil von 45,30 % am europäischen Coworking-Spaces-Markt im Jahr 2025, während kleine Formate bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen werden.

- Nach Sektor führte das Segment IT & IT-gestützte Dienstleistungen mit einem Umsatzanteil von 39,10 % im Jahr 2025; Coworking im Bereich Biowissenschaften wird bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen.

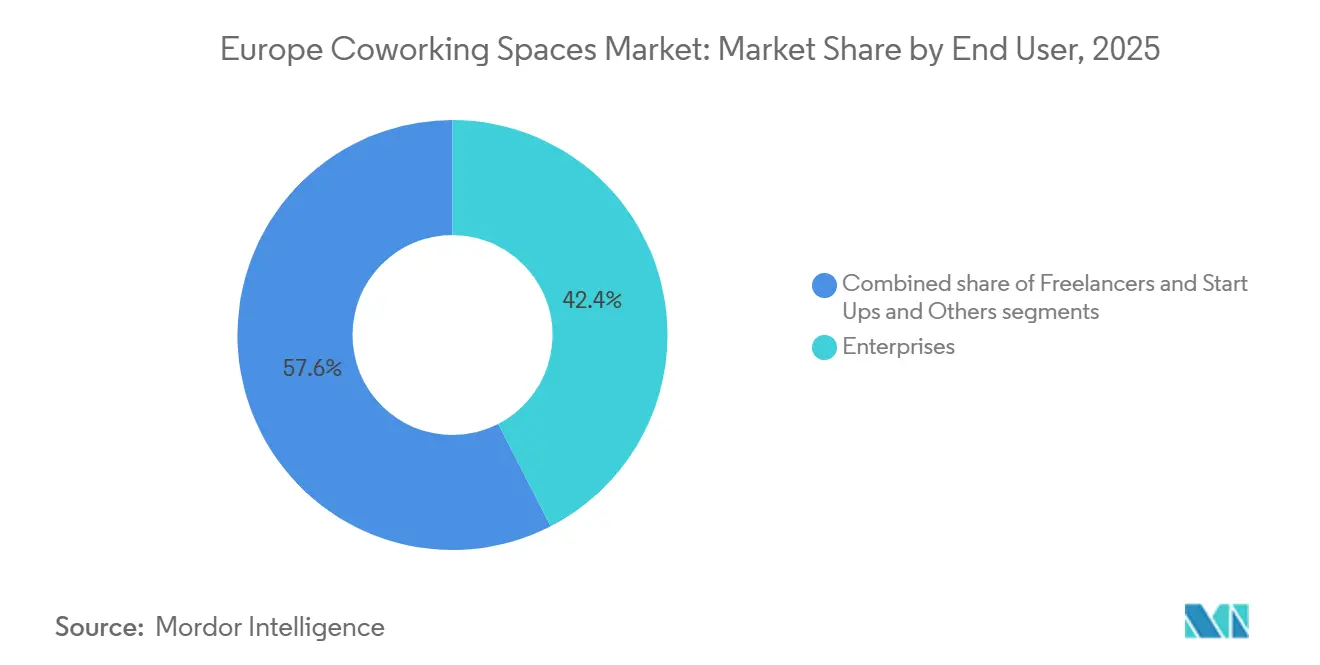

- Nach Endnutzer entfielen auf Unternehmen 42,44 % der Marktgröße des europäischen Coworking-Spaces-Marktes im Jahr 2025, während Start-ups und andere aufstrebende Unternehmen bis 2031 mit einer CAGR von 8,32 % wachsen.

- Nach Geografie hielt Deutschland 25,33 % des Umsatzes im Jahr 2025, und Spanien ist auf dem Weg zu einer CAGR von 8,77 %, was es bis 2031 zum am schnellsten wachsenden nationalen Markt macht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Coworking-Spaces-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Optimierung des Unternehmens-Immobilienportfolios durch flexible Flächen | +1.8% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der Regelungen zur hybriden Arbeit in den EU-Arbeitskodizes | +1.5% | EU-27 | Langfristig (≥ 4 Jahre) |

| Boomende Start-up-Ökosysteme auf der Suche nach kosteneffizienten, flexiblen Mietverträgen | +1.2% | Deutschland, Frankreich, Spanien, Niederlande | Mittelfristig (2–4 Jahre) |

| Nationale und kommunale Anreize zur Revitalisierung post-pandemischer Zentraler Geschäftsviertel | +0.9% | Italien, Spanien, Portugal, Polen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Raumnutzungsanalysen zur Steigerung der Betreibermarge | +0.7% | Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| EU-Fonds für digitale Nomadendörfer zur Förderung ländlicher Coworking-Standorte | +0.5% | Spanien, Portugal, Italien, Griechenland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Optimierung des Unternehmens-Immobilienportfolios durch flexible Flächen

Unternehmen lösen jahrzehntelange Mietverträge zugunsten von Umsatzbeteiligungsvereinbarungen auf, die das Immobilienrisiko auf Vermieter verlagern. IWG gab bekannt, dass diese Vereinbarungen nun seine Pipeline dominieren und die Mietverbindlichkeiten seit 2020 um mehr als USD 1,27 Milliarden reduziert haben[1]IWG plc, "Investor Relations," iwgplc.com. Im Vereinigten Königreich wurden 53 % der Abschlüsse für flexible Arbeitsflächen im Jahr 2025 im Rahmen von Managementvereinbarungsstrukturen getätigt, ein deutlicher Anstieg gegenüber 38 % im Jahr 2019. Laut Berichten plant eine gesamteuropäische Nutzerbefragung aus dem Jahr 2025, dass 42 % der Unternehmen beabsichtigen, ihre Nutzung flexibler Flächen in den nächsten 24 Monaten zu erhöhen, wobei sie die Flexibilität der Bilanz als Grund anführen. Das Modell ist besonders attraktiv für Banken und Versicherungsunternehmen, die Eigenkapitalquoten einhalten müssen, sowie für Beratungsgruppen, die eine schnelle stadtübergreifende Expansion benötigen. Infolgedessen profitiert der europäische Coworking-Spaces-Markt von einer Unternehmensnachfrage, die Mehrraum-Verpflichtungen sichert, ohne die Verbindlichkeiten der Betreiber zu erhöhen.

Beschleunigung der Regelungen zur hybriden Arbeit in den EU-Arbeitskodizes

Das Recht auf Nichterreichbarkeit und die 2025 in Kraft getretenen Richtlinien zur Work-Life-Balance verpflichten Unternehmen, Anfragen zur hybriden Arbeit zu berücksichtigen, was die Nachfrage nach verteilten Büros ankurbelt[2]Europäisches Parlament, "Richtlinie zum Recht auf Nichterreichbarkeit," europarl.europa.eu. Deutschland verpflichtet Arbeitgeber mit mehr als 50 Mitarbeitern, solche Anfragen innerhalb von vier Wochen zu prüfen, was einen vorhersehbaren Compliance-Zeitplan schafft. Die Arbeitskräftebefragung von LinkedIn aus dem Jahr 2025 ergab, dass 68 % der europäischen Fachkräfte Stellen ablehnen würden, die keine flexiblen Optionen bieten. Coworking-Betreiber integrieren nun Compliance-Garantien, Arbeitsplätze innerhalb von 30 Minuten vom Wohnort und überprüfbare Zugriffsprotokolle in Verträge und machen die Regulierung so zu einem Wettbewerbsinstrument. Die breitere Nutzung in Verwaltungsbüros der Fertigungsindustrie und in der Krankenhausverwaltung signalisiert ein inkrementelles Volumen, das über die Nutzer aus dem technologischen Bereich hinausgeht.

KI-gestützte Raumnutzungsanalysen zur Steigerung der Betreibermarge

PropTech-Plattformen wie VergeSense und Density speisen Live-Sensordaten in Algorithmen ein, die Schreibtische stündlich neu zuweisen und die Auslastung in europäischen Pilotprojekten um durchschnittlich 18 % steigern[3]VergeSense, "Plattform-Fallstudien," vergesense.com. Dynamische Preisgestaltung, die an diese Heatmaps gekoppelt ist, steigerte die Auslastung am Wochenende in Versuchen in London und Amsterdam um 22 %. IWG nutzt die Erkenntnisse, um zu entscheiden, welche Standorte ausgebaut oder geschlossen werden sollen, und verhindert so Fehlinvestitionen. Im hart umkämpften europäischen Coworking-Spaces-Markt wird datengestützte Kapazitätsplanung zum Mindeststandard und verschafft frühen Anwendern einen strukturellen Margenvorteil, den Wettbewerber ohne PropTech nur schwer aufholen können.

Boomende Start-up-Ökosysteme auf der Suche nach kosteneffizienten, flexiblen Mietverträgen

Start-ups werden voraussichtlich ihre Präsenz im europäischen Coworking-Spaces-Markt bis 2031 mit einer CAGR von 8,32 % ausbauen. Die Standortverlagerungsstudie der Europäischen Investitionsbank aus dem Jahr 2025 stufte das Angebot an flexiblen Arbeitsflächen als den drittwichtigsten Faktor bei der Standortwahl ein. Das Norrsken House in Amsterdam beherbergt bereits 400 Impact-Tech-Unternehmen mit Monatspässen im Bereich von USD 273 bis USD 1.308, wobei Investorenkontakte mit dem Bürozugang gebündelt werden. Der spanische Betreiber Monday sicherte sich 2025 USD 15,3 Millionen, um 12 weitere Standorte für Frühphasenunternehmen zu eröffnen. Risikokapitalfonds ergänzen Beteiligungsverträge zunehmend mit Coworking-Guthaben, was die frühe Belegung effektiv subventioniert und Start-ups an Betreiber-Ökosysteme bindet.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende ESG-Sanierungskosten für veralteten Bürobestand | -1.1% | EU-27, besonders ausgeprägt in Italien & Spanien | Mittelfristig (2–4 Jahre) |

| Überschuss an Graumietflächen drückt Schreibtischpreise in Städten der ersten Kategorie | -0.8% | Vereinigtes Königreich, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Zinssatzvolatilität schränkt REIT-Finanzierungsfenster ein | -0.6% | Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Mehrwertsteuer- und Rechnungsstellungsreibungen für gesamteuropäische Coworking-Pässe | -0.3% | EU-27 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende ESG-Sanierungskosten für veralteten Bürobestand

EU-Richtlinien verlangen, dass Nichtwohngebäude bis 2030 Mindestenergiebewertungen erreichen, was Betreiber von Standorten aus der Zeit vor 1990 zwingt, USD 164–327 pro m² in Dämmung, Heizungs-, Lüftungs- und Klimaanlagen sowie erneuerbare Energien zu investieren. Betreiber, die an langfristige Mietverträge ohne Kostenteilung mit dem Vermieter gebunden sind, sehen sich einem Margendruck ausgesetzt, da das Risiko der Mitgliederfluktuation ihre Möglichkeit einschränkt, Kosten weiterzugeben. Die Belastung ist in Italien und Spanien am stärksten, wo 60–70 % des Bestands aus der Zeit vor 1980 stammt. Premiummarken wie The Office Group können Investitionen über höhere Schreibtischpreise amortisieren, aber Budgetbetreiber riskieren die Obsoleszenz, was das Wachstum im europäischen Coworking-Spaces-Markt dämpft, bis die Lücken in der Sanierungsfinanzierung geschlossen werden.

Überschuss an Graumietflächen drückt Schreibtischpreise in Städten der ersten Kategorie

Der Stellenabbau in Unternehmen hat allein in der Londoner City und im West End 1,8 Millionen Quadratfuß an Untermietflächen auf den Markt gebracht, die 15–25 % unter den Ausgangsmieten angeboten werden. Vollständig möblierte Grauflächen bieten sofortigen Einzug und untergraben die Wettbewerbsfähigkeit von Coworking-Centern, die USD 900–1.100 pro Schreibtisch verlangen. Betreiber reagieren, indem sie Community-Programme und gebündelte Dienstleistungen in den Vordergrund stellen, dennoch sank der durchschnittliche Umsatz pro verfügbarem Raum im britischen Portfolio von IWG im ersten Halbjahr 2025 um 3 %. Der Überhang ist in den wichtigsten Geschäftsvierteln am stärksten ausgeprägt und übt kurzfristigen Druck auf den europäischen Coworking-Spaces-Markt aus, bis die Absorption der Untermietflächen sich normalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe und Umfang der Einrichtung: Mittelgroße Standorte sichern den Umsatz, kleine Formate erschließen Wachstum

Mittelgroße Standorte mit 50–200 Schreibtischen machten 2025 45,30 % des Umsatzes aus, was ihre Vielseitigkeit bei der Bedienung sowohl von Projektteams als auch von Freiberuflern widerspiegelt. Diese Standorte stützen den europäischen Coworking-Spaces-Markt, indem sie Einnahmequellen ausbalancieren und Unternehmenssuiten mit Tagespässen kombinieren, um die Auslastung in Abschwungphasen zu stützen. Franchise-Rollouts von IWG fügten 2024 Hunderte von Standorten mit weniger als 200 Schreibtischen hinzu, was den Kapitalbedarf senkte und die Abdeckung in Vororten beschleunigte. Sie profitieren auch von Skaleneffekten bei Personal, IT und Veranstaltungsflächen, was EBITDA-Margen von 15–20 % ermöglicht, selbst wenn die Schreibtischpreise nachgeben.

Kleinformatige Einrichtungen mit weniger als 50 Schreibtischen sind auf dem Weg zu einer CAGR von 8,55 % bis 2031, der schnellsten unter allen Größenklassen, da auf Nachbarschaften ausgerichtete Betreiber Freiberufler und Kleinstunternehmen ansprechen, die fußläufig erreichbare, gemeinschaftsorientierte Räume suchen. Marken wie Second Home integrieren Cafés und Kinderbetreuung, um die Hürden des Pendelns zu senken. Mikro-Kioske in Verkehrsknotenpunkten veranschaulichen die weitere Verkleinerung des europäischen Coworking-Spaces-Marktes und eröffnen stündliche Umsatzmöglichkeiten jenseits der Standardmitgliedschaften. Vermieter schätzen den geringen Investitionsaufwand und die kurzen Mietlaufzeiten, was Genehmigungen in Städten der zweiten Reihe beschleunigt.

Nach Sektor: IT-Dominanz trifft auf Disruption durch Biowissenschaften

IT & IT-gestützte Dienstleistungen machten 2025 39,10 % des Umsatzes aus, nachdem sie als Pioniere cloud-basierter, verteilter Teams die frühe Nachfrage geprägt hatten. Coworking im Bereich Biowissenschaften, derzeit eine Nische mit weniger als 50 dedizierten Einrichtungen, wird jedoch bis 2031 mit einer CAGR von 9,01 % alle anderen Branchen übertreffen. Die Marktanteilsgewinne des europäischen Coworking-Spaces-Marktes hängen hier von Brücken wie dem 115.000 m² großen Nasslab-Campus des Switzerland Innovation Park Basel ab, der Startkapital mit Schreibtischen bündelt. Das Cosymbio-Netzwerk in Katalonien folgt einem ähnlichen Modell mit gemeinsam genutzten Geräten, um die Burn-Rate von Biotech-Start-ups zu senken. Pharmazeutische Unternehmen nutzen flexible Labore auch, um F&E-Skunkworks auszulagern, ohne Immobilien zu besitzen, was die Pipeline des Sektors vertieft.

Banken, Finanzen und Versicherungen bleiben das zweitgrößte Coworking-Segment, da regulatorische Kapitalregime leichte Mietverträge begünstigen. Beratungsunternehmen nutzen Premiumstandorte für gebrandete Kundensuiten in mehreren Rechtsgebieten. Branchenübergreifende Synergien entstehen, wenn IT-Start-ups zu Unternehmenskunden heranwachsen oder Biowissenschaftsprojekte von einzelnen Labortischen zu ganzen Etagen expandieren, was die Fähigkeit des europäischen Coworking-Spaces-Marktes veranschaulicht, Kunden durch Wachstumsphasen zu begleiten.

Nach Endnutzer: Unternehmen führen beim Marktanteil, Start-ups treiben das Wachstumstempo

Unternehmen machten 2025 42,44 % des europäischen Coworking-Marktes aus, angetrieben durch hybride Richtlinien, die eine gleichbleibende Qualität in verschiedenen Städten erfordern. Suiten, die im Rahmen von Service-Level-Vereinbarungen (SLAs) und ISO-27001-Rahmenwerken angepasst werden, ziehen Banken, Versicherungen und globale Beratungsunternehmen an. Betreiber wie Regus staffeln ihre Marken – Regus für Unternehmenssuiten, Spaces für kreative Unternehmen – um unterschiedlichen Ausstattungserwartungen gerecht zu werden und gleichzeitig die Back-Office-Standardisierung aufrechtzuerhalten.

Start-ups und aufstrebende Unternehmen werden, obwohl ihr absoluter Anteil geringer ist, die Nachfrage bis 2031 mit einer CAGR von 8,32 % steigern. Risikokapitalfonds bündeln zunehmend Coworking-Guthaben in Seed-Runden und verankern aufstrebende Teams in Betreiber-Ökosystemen. Scale-ups behalten nach dem Börsengang oft einen verteilten Standort bei, was den Lifetime Value für Anbieter sichert. Freiberufler, obwohl anfällig für Fluktuation, generieren Tagespass-Umsätze und beleben Community-Veranstaltungen, die die Bindung höherwertiger Kohorten stärken. On-Demand-Aggregatoren wie Deskpass machen dieses Segment zur Massenware, leiten aber auch inkrementellen Traffic weiter und erweitern den Trichter für den europäischen Coworking-Spaces-Markt.

Geografische Analyse

Deutschland erzielte 2025 25,33 % des europäischen Coworking-Umsatzes, gestützt durch 1,04 Millionen m² flexibler Flächen in seinen sieben größten Metropolen und 570 Standorte, die von 239 Marken betrieben werden. Allein Berlin beherbergt 182 Standorte, was seinen Status als Start-up-Magnet und vergleichsweise moderate Mieten widerspiegelt. Die Übernahme von Design Offices durch IWG im Februar 2026 signalisiert eine beschleunigte Konsolidierung, da große Ketten hochwertige deutsche Objekte aufkaufen, um schnell zu skalieren. Deutschlands Arbeitskodex-Revisionen von 2025 verpflichten große Arbeitgeber, Anfragen zur flexiblen Arbeit innerhalb von 4 Wochen zu prüfen, was die regulatorische Compliance in eine Nachfrage nach schlüsselfertigen Suiten umwandelt.

Spanien sticht als der am schnellsten wachsende nationale Markt hervor, mit einer prognostizierten CAGR von 8,77 % bis 2031. Madrid und Barcelona haben bereits 640.000 m² an flexiblen Flächen angehäuft; JLL prognostiziert, dass flexible Büros bis 2030 von 3 % auf 8 % des gesamten Bürobestands ansteigen könnten. Nationale Visa für digitale Nomaden und regionale Steuergutschriften fördern sowohl die Küsten- als auch die Binnenlandexpansion. IWG plant, mithilfe kapitalleichter Franchises auf 500 spanische Standorte zu skalieren, während die lokale Kette Networkia 2026 4.000 m² in Madrid hinzufügt.

Frankreich, Italien und das Vereinigte Königreich weisen jeweils unterschiedliche Nachfragetreiber auf. Frankreich beherbergt 26 private WeWork-Büros in neun Pariser Gebäuden neben dem 40-Standorte-Netzwerk von Mitwit, was eine zweigeteilte Landschaft aus globalen Ketten und regionalen Spezialisten widerspiegelt. Italiens Copernico führt mit 13 Umbauten von Gebäuden mit historischem Erbe, die insgesamt 78.000 m² und 6.000 Mitglieder umfassen; WAO Milan wird seine Fläche bis 2026 auf 22.300 m² verdreifachen, mit einem Umsatzziel von USD 5,56 Millionen. Das Vereinigte Königreich hält eine Auslastung von 86 % bei durchschnittlichen monatlichen Schreibtischpreisen von USD 1.060, kämpft jedoch mit dem Wettbewerb durch Graumietflächen, der die Preissetzungsmacht einschränkt. Jenseits der großen fünf nutzen Polen, die Tschechische Republik, Portugal und die Niederlande öffentliche Subventionen, logistiknahe flexible Standorte und ländliche Programme für digitale Nomaden, um neues Angebot zu schaffen und den geografischen Fußabdruck des europäischen Coworking-Spaces-Marktes zu erweitern.

Wettbewerbslandschaft

Die Wettbewerbslandschaft bleibt stark fragmentiert, wobei mehrere große internationale Betreiber, darunter IWG (Regus, Spaces), WeWork, Mindspace, The Office Group und Industrious, neben zahlreichen regionalen und lokalen Anbietern koexistieren. Diese Fragmentierung schafft erheblichen Spielraum für regionale Spezialisten und Nischenbetreiber, ihre Präsenz auszubauen. IWG hat seine Position durch ein Franchise- und Managementvereinbarungsmodell gestärkt, das es dem Unternehmen ermöglicht, 2024 weltweit eine große Anzahl von Standorten hinzuzufügen, ohne die Mietverbindlichkeiten wesentlich zu erhöhen. Dieser Ansatz steht im Gegensatz zu WeWorks traditionellem betreibergeführtem Modell, das historisch gesehen ein höheres Mietengagement beinhaltete. Darüber hinaus unterstreicht IWGs Übernahme des deutschen Unternehmens Design Offices im Februar 2026 in Verbindung mit der 2024 aufgenommenen Anleihenfinanzierung die Fähigkeit des Unternehmens, Konsolidierungen voranzutreiben und seinen Fußabdruck im Markt für flexible Arbeitsflächen zu erweitern.

Mindspace, The Office Group und andere Boutique-Marken setzen auf hochwertige Ästhetik und exklusive Mitgliederveranstaltungen, um Schreibtischaufschläge von 20–30 % über dem Marktniveau zu rechtfertigen. Technologie ist ein Schlachtfeld: Betreiber, die VergeSense-Sensoren und Density-Personenzählkameras einsetzen, berichten von einer 15–20 % höheren Auslastung, ein Margenunterschied, den kleinere Wettbewerber nur schwer aufholen können. Die grenzüberschreitende Mehrwertsteuer-Compliance bleibt eine strukturelle Hürde; selbst gut kapitalisierte Netzwerke müssen fragmentierte Steuerkodizes navigieren, die die Margen um bis zu 150 Basispunkte schmälern.

Weiße Flecken bieten sich im Bereich Biowissenschaften-Coworking, ländliche Nomadendörfer für digitale Nomaden und Mikro-Format-Kioske. Aufstrebende Disruptoren – Norrsken House in Amsterdam, Cosymbio in Katalonien – betten Sektor-Acceleratoren in ihre Modelle ein und tauschen Quadratmeter gegen Ökosystemwert, der treue Mitgliedschaften kultiviert. Mit der Reifung des europäischen Coworking-Spaces-Marktes werden skalierbare Akteure wahrscheinlich ergänzende Übernahmen in diesen Nischen verfolgen, um Portfolios zu diversifizieren und wachstumsstärkere Segmente zu erschließen.

Marktführer der europäischen Coworking-Spaces-Branche

IWG (Regus & Spaces)

WeWork

The Office Group (TOG)

Mindspace

Industrious

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: IWG übernahm Design Offices und erwarb damit hochwertige deutsche Objekte in München, Hamburg und Frankfurt.

- Dezember 2025: Die Norrsken Foundation eröffnete das Norrsken House Amsterdam, einen Impact-Tech-Hub für 400 Start-ups mit Mitgliedschaften von USD 273 bis USD 1.308.

- März 2025: Monday sicherte sich USD 15,3 Millionen, um sein spanisches Netzwerk um 12 Standorte zu verdoppeln und dabei gebündelte Rechts-, Buchhaltungs- und Personaldienstleistungen anzubieten.

- Januar 2025: Die Clubco-Marke von CTP fügte in der Tschechischen Republik und der Slowakei 4.000 m² hinzu und integrierte flexible Büros neben Logistikparks.

Berichtsumfang des europäischen Coworking-Spaces-Marktes

| Klein |

| Mittel |

| Groß |

| IT & ITES |

| BFSI |

| Unternehmensberatung & professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht) |

| Freiberufler |

| Unternehmen |

| Start-ups & Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Größe und Umfang der Einrichtung | Klein |

| Mittel | |

| Groß | |

| Nach Sektor | IT & ITES |

| BFSI | |

| Unternehmensberatung & professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht) | |

| Nach Endnutzer | Freiberufler |

| Unternehmen | |

| Start-ups & Sonstige | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden flexible Büros in Europa bis 2031 sein?

Der europäische Coworking-Spaces-Markt wird bis 2031 voraussichtlich USD 18,2 Milliarden erreichen und ab 2026 mit einer CAGR von 7,13 % wachsen.

Welches Land verzeichnet das schnellste Wachstum bei der Coworking-Nutzung?

Spanien wird bis 2031 voraussichtlich eine CAGR von 8,77 % erzielen, da Madrid und Barcelona flexible Büros auf 8 % des Gesamtbestands ausbauen.

Was treibt die Unternehmensnachfrage nach flexiblen Flächen an?

Unternehmen bevorzugen Managementvereinbarungsmodelle, die Immobilien aus der Bilanz heraushalten und die Einhaltung der Regelungen zur hybriden Arbeit gemäß den EU-Arbeitskodizes 2025 unterstützen.

Wie schützen Betreiber ihre Margen?

KI-gestützte Belegungsanalysen von Plattformen wie VergeSense und Density steigern die Auslastung um etwa 18 %, was dynamische Preisgestaltung und ein stärkeres EBITDA ermöglicht.

Was bedroht die Stabilität der Schreibtischpreise in Städten der ersten Kategorie?

Ein Anstieg von Graumiet-Untermietflächen, die 15–25 % unter den Ausgangsmieten angeboten werden, setzt die Coworking-Preise in London, Paris und Frankfurt unter Druck.

Seite zuletzt aktualisiert am: